中國資本市場平穩發展研究

2023-04-29 00:44:03黃珊李均超蔣金荷

江漢學術 2023年2期

黃珊 李均超 蔣金荷

摘 ? ?要:保持我國資本市場的平穩發展對于推進資本要素市場化改革和加快構建新發展格局具有重大戰略意義。通過構建連續小波變換(CWT)模型,系統考察了2003—2020年美聯儲貨幣政策與中國金融資產價格的時頻關系。研究表明:第一,美聯儲影子利率與中國股票收益在短期內的相關關系易受突發事件影響,呈正負交替變化;二者在中長期內呈現顯著的正相關關系,與中國債券收益在短期內主要表現為負相關關系,二者中長期相關特征不顯著。第二,美聯儲貨幣政策對中國金融資產收益存在“先上升后下降”的周期影響,且對中國股票收益的影響程度顯著高于債券收益。第三,國際大宗商品價格在美聯儲貨幣政策影響中國股市過程中起到“蹺板”效應,在影響中國債市過程中起到“減震”效應。第四,房地產類股票、國債、企業債以及剩余期限長的債券更易受到沖擊。

關鍵詞:中國資本市場;金融資產價格;美聯儲貨幣政策;連續小波變換

中圖分類號:F832 文章標志碼:A 文章編號:1006-6152(2023)02-0032-13

DOI:10.16388/j.cnki.cn42-1843/c.2023.02.003

一、引 ?言

21世紀以來,隨著中國加入世貿組織以及QFII制度的正式實施,中國資本市場正式融入了國際金融體系。實際利用外資額由2001年的468.78億美元增長至2020年的1522.55億美元,跨境資本流動穩步上升。資本市場國際化程度的不斷提高在改善金融效率、優化金融配置、提高投資收益以及分散投資風險方面產生了重要作用[1-3],但也使得中國金融市場更易受到國際流動資本和一些大國政策的影響,特別是美聯儲的貨幣政策[4-5]。在新冠疫情下,美聯儲的無限制量化寬松更是對中國金融市場的穩定提出了新的挑戰。因此,全面分析美聯儲貨幣政策與中國金融資產價格的聯系,有助于審慎應對金融風險,建立健全金融市場預警機制,保持中國資本市場平穩發展,加快構建新發展格局,具有迫切的現實意義。

2020年3月,國務院在《關于構建更加完善的要素市場化配置體制機制的意見》中指出,要深化要素市場化配置改革,提高要素配置效率。金融資產在引導要素流動、優化資源配置方面具有相當重要的作用。但是,中國作為一個轉型國家,經濟結構和政策取向不斷變化,金融資產價格變動不穩定,對外部沖擊的抵御能力較差,而美聯儲貨幣政策對中國金融資產價格具有重要的影響[6],且這種影響隨時間和頻率的改變而改變。我們發現,美聯儲在2015年后的加息對中國股價具有明顯的抑制作用[7],但是,這種抑制作用較為短暫,長期內,轉變為促進作用[8],而且不同時點上,美聯儲加息對中國金融資產價格的影響程度也存在差異[9]。因此,在中國要素市場化改革的過程中,只有明確美聯儲貨幣政策對中國金融資產價格的時、頻影響,才能因“時”因“頻”制定相應的對沖政策,并及時調整政策導向和力度,進而在抵御金融市場外部風險的同時,發揮市場在資源配置中的決定性力量。基于此,我們將美聯儲貨幣政策對中國金融資產價格的影響從單一維度拓展到時間和頻率兩個維度進行沖擊效應的分解,豐富和拓展了現有研究。

目前,對于美聯儲貨幣政策與中國金融資產價格關系時變特征分析的研究文獻數見不鮮[10-11],但關于“中國金融資產價格在不同頻域上對于美聯儲貨幣政策變動的反應如何”的精準化分析有待進一步求證。短期內,學界普遍認為,美聯儲的加息政策一方面會通過改變中美利差,促使中國短期資本流出,在導致國內金融市場不景氣的同時,也給人民幣匯率以下行壓力。央行很可能通過提高貼現率的方式來維持匯率和國內資本流量穩定,但若此調整被市場主體所預料到時,必然會進一步加劇金融資產價格的下跌[12]。另一方面,美聯儲利率的提高會導致中國信貸狀況的惡化,加劇企業的融資約束,從而導致金融資產價格受到影響[13],特別是那些依賴外部融資的企業[14]。然而,美聯儲加息和降息并非影響中國金融資產價格的根本因素,資本市場變動的最終解釋還是要以宏觀經濟運行為基礎[15-16]。這是因為長期內資本流動趨于均衡狀態[17],股票和債券市場更加依賴于經濟體本身的內生動力[18],對于中國來說,金融資產價格波動與本國宏觀經濟運行存在顯著的正向關系[19-20]。而隨著全球一體化的推進,美國、金磚國家、東南亞國家以及其他主要經濟體之間的經濟表現出協同性特征[21-22],中國也不例外[23],因此,當美聯儲根據本國經濟過熱(或低迷)而進行加息(或降息)時,長期內,由于各國經濟形勢的協同性,中國金融資產價格就會上升(或下跌)。根據以上初步分析,不同頻域上,美聯儲貨幣政策與中國金融資產價格應呈現一種動態關系:短期內,中國資產價格受美聯儲調息影響顯著,二者主要呈現逆向變化;長期內,國內宏觀基本面占主導作用,二者呈現同向變化。

梳理相關文獻可知,國內外學者多基于VAR族模型進行貨幣政策的分析[24-27]。但是,VAR族模型對數據平穩性的要求使參數限制十分嚴格,而經濟數據的非平穩特征要求我們在建模前對數據原始信息進行一定程度的過濾,限制了對樣本數據原始信息的充分利用。同時,VAR模型參數在長期分析中往往會發生結構性突變,估計值的準確性和經濟意義受到質疑,均促使我們將尋找一種更為精細化的時頻分析工具。連續小波變換(CWT)作為一種較為新穎的動態分析方法,近些年來被廣泛應用于經濟、金融領域[28-29],它通過引入一個可伸縮平移的小波基函數(即母波函數),將時間和頻率有效結合,解決了局部化、精細化分析信號的問題。就本文的研究內容而言,一方面,中國金融資產價格數據受微觀市場結構影響,數據噪音較大,而連續小波變換能夠通過對金融時間序列進行多分辨率分解來剔除數據中的噪音,降低無關因素干擾,使分析更加合理準確。另一方面,美聯儲貨幣政策的調整頻率隨著經濟形勢不斷發生變化,具有低頻信號和高頻信號的典型特征。連續小波變換擅長于對時變非穩態信號的處理,通過設置時域分辨率和頻域分辨率,能夠較好地刻畫美聯儲貨幣政策的調整軌跡。因此,本文選用連續小波變換進行美聯儲貨幣政策對中國金融資產價格影響的精準局部化分析,結論具有較高的精準度和合理性。

與上述文獻相比,本文可能的邊際貢獻如下:其一,本文在對美聯儲貨幣政策和中國金融資產價格的波動特征從單一時間維度擴展到時間和頻率雙維度刻畫的基礎上,從全樣本與疫情時期樣本對比視角分別探究了美聯儲貨幣政策與中國金融資產價格之間的時頻關系及其周期性差異和金融資產差異,拓展了疫情時期美聯儲超量化寬松貨幣政策對我國資本市場的影響認識。其二,進一步構建多因素小波模型,綜合考察了國內、國外共同因素對美聯儲貨幣政策的影響的調節作用,為科學合理地運用國內、國外手段對沖國際風險提供了全面細致的經驗證據。其三,本文的研究對于降低美聯儲貨幣政策對中國資本市場的系統性風險,構建國際資本市場的話語權,保持中國資本市場平穩發展具有直接的政策啟示意義。

二、研究設計

(一)模型構建

考慮到本文數據既有高頻特征又有低頻特征、包含較高噪音以及美聯儲貨幣政策與中國金融資產價格時頻關系的差異化特點,在母波函數的選取上,通過Morlet小波不僅可以得到平滑的小波振幅,更好地提取序列特征,而且作為一種復值小波,Morlet小波還包含了各變量的相位信息,能夠有效反映變量間的先導滯后性。因此,本文利用基于Morlet小波的小波模型展開多維精細化分析。

其中,Morlet母波函數的具體形式為:

[φ(t)=π-14eiω0te-t22] (1)

[ω0]為母波函數的波數,為兼顧母波函數在時間和頻率上的優良性質,[ω0]一般取值為6[30]。

本文將核心變量設定為中國金融資產價格([FAP])和美聯儲貨幣政策([MP])。連續小波變換過程如下:

[Wi(η,ξ)=1η-∞+∞i(t)φ?(t-ξη)dt,η>0] (2)

其中,[Wi]為核心變量[i]的小波信號,[i(t)]可以是平穩的,也可以是非平穩的。[η、][ξ]分別為尺度參數和平移參數。母波函數[φ(t)]是小波變換的時頻窗口,“[?]”表示復共軛。此外,本文還在有限樣本序列的兩端填補0以滿足小波周期性的假設條件,但這樣處理會引起邊緣效應①,因此進一步引入影響錐(COI)②進行修正。

根據小波理論,采用小波相干性來探究中國金融資產價格變化與美聯儲貨幣政策調整是否具有關聯性。小波相干性的計算表達式如下:

[RFAP?MP(η,ξ)=SWFAP?MP(η,ξ)SWFAP(η,ξ)2SWMP(η,ξ)2]

(3)

其中,令

[ρFAP?MP(η,ξ)=SWFAP?MP(η,ξ)SWFAP(η,ξ)2SWMP(η,ξ)2]為復小波相干性,小波相干性[RFAP?MP]為[ρFAP?MP]的模。[WFAP?MP(η,ξ)=WFAP(η,ξ)W?MP(η,ξ)],為交叉變換小波信號。[S]表示兩個維度的平滑算子,為時間和尺度上的卷積,且[SW(η,ξ)=S尺度S時間W(η,ξ)],[S尺度]表示在矩形窗口下進行的沿小波尺度軸的平滑,[S時間]表示通過高斯函數進行的時間軸上的平滑,更多的細節參考Torrence& Compo (1998)[31]。

小波相位差用于揭示美聯儲貨幣政策與中國金融資產價格的時頻相關類型和先導滯后關系。小波相位差定義為:

[ψFAP?MP(η,ξ)=tan-1ΦSWFAP?MP(η,ξ)?SWFAP?MP(η,ξ)] ?(4)

其中,[ΦSWFAP?MP(η,ξ)]和[?SWFAP?MP(η,ξ)]分別表示[SWFAP?MP(η,ξ)]的虛部和實部。對于給定的小波相位差,原時間序列[FAP(t)]與[MP(t)]對應的相關關系類型如圖1所示。

為了量化美聯儲貨幣政策對中國金融資產價格的影響程度,本文引入小波增益。小波增益可以解釋為在不同時間和頻率下一個變量對另一個變量回歸系數的絕對值[32],小波增益為正數,僅能得出影響大小。小波增益定義為:

[οFAP?MP(η,ξ)=ρFAP?MP(η,ξ)σFAP(η,ξ)σMP(η,ξ)](5)

其中,[σFAP(η,ξ)=SWFAP(η,ξ)2],[σMP(η,ξ)]

[=SWMP(η,ξ)2]。

考慮到美聯儲貨幣政策與中國金融資產收益的關系可能受到共同因素的影響,本文希望在考慮其他共同因素(CF)的基礎上構建多因素小波模型,進一步探討在排除其他因素干擾的情況下,美聯儲貨幣政策對中國金融資產收益的影響,借以分析這些共同因素的可能影響。

剔除單個共同因素影響后,偏小波增益記為:

[οFAP?MPCF(η,ξ)=ρFAP?MP(η,ξ)-ρFAP?CF(η,ξ)?ρ?MP?CF(η,ξ)1-R2MP?CF(η,ξ)σFAP(η,ξ)σMP(η,ξ)] ?(6)

進一步,根據Aguiar-Conraria&Soares(2014)[32]的推理,計算變量[MP]、[FAP]、[CF1]、[CF2]兩兩之間的復小波相干性作為組成元素,建立矩陣

[?=1ρFAP?MPρFAP?CF1ρFAP?CF2ρMP?FAP1ρMP?CF1ρMP?CF2ρCF1?FAPρCF1?MP1ρCF1?CF2ρCF2?FAPρCF2?MPρCF2?CF11] (7)

其中,[ρij=ρ?ij]。則同時剔除兩個共同因素影響后,復偏小波相干性可以表示為:

[ρFAP?MPCF1?CF2(η,ξ)=-det?21det?11det?22] (8)

其中,[?ij]表示去掉[?]矩陣的第[i]行和第[j]列后的矩陣,[det]表示對應矩陣行列式。則考慮剔除兩個共同因素影響后的偏小波增益記為:

[oFAP?MPCF1?CF2(η,ξ)=]

[ρFAP?MPCF1?CF2(η,ξ)σFAP(η,ξ)σMP(η,ξ)] ?(9)

考慮到共同因素的剔除導致序列間的小波增益發生改變(由小波增益變為偏小波增益),因此,本文將兩種小波增益之差定義為共同因素的影響,即:

[οFAP?MPCF(η,ξ)-οFAP?MP(η,ξ)] ?(10)

若[οFAP?MPCF(η,ξ)-οFAP?MP(η,ξ)>0],說明共同因素能夠有效降低美聯儲貨幣政策對中國金融資產收益的影響強度(小波增益),反之,[οFAP?MPCF(η,ξ)-οFAP?MP(η,ξ)<0],說明共同因素會增加美聯儲貨幣政策對中國金融資產收益的影響強度(小波增益)。

(二)變量選擇及數據處理

本文選取美聯儲影子利率的月度變化來測度美聯儲貨幣政策調整,該數據是由Krippner(2013)通過構建一個基于非負的遠期利率ZLB(zero lower bound)模型計算得出[33],揭示了真實利率的變動情況,被廣泛應用。已有研究多采用聯邦基金利率作為美聯儲貨幣政策的代表[4][34],具有一定的局限性,2008年金融危機已使聯邦基金利率處于0附近,美聯儲不再采取降息的常規貨幣政策刺激經濟,而是采取非常規貨幣政策,此時聯邦基金利率無法有效衡量美聯儲貨幣政策的調整情況。根據影子利率與聯邦基金利率的變化趨勢,常規貨幣政策區間中,影子利率與聯邦基金利率的變化趨于一致,但在非常規貨幣政策區間,聯邦基金利率持續在0附近波動,此時影子利率能夠有效展現實際利率的變動情況。因此,本文在整個樣本區間內選擇影子利率③作為美聯儲貨幣政策的代理變量具有很高的合理性。

根據美聯儲相關政策出臺的代表性和頻繁性,并結合目前學者所提出的觀點,本文定義了樣本期內的非常規貨幣政策區間和常規貨幣政策區間(包含兩次加息和兩次減息區間)。2004年6月至2006年7月為加息區間,基準利率從1%上調至5.25%;2007年9月至2008年12月為降息區間,基準利率調至0—0.25%區間,接近于零利率;2009年1月至2014年10月為非常規貨幣政策區間;2015年12月至2018年12月為加息區間,利率上升至2.25%—2.50%目標區間;2019年8月至2020年3月為降息區間,利率再次降至零利率區間;2020年3月至2020年12月實施不限量、開放式量化寬松政策,即非常規貨幣政策。

本文研究的中國典型金融資產包括股票和債券,分別選取上證綜合指數、中債綜合指數作為代理變量。在異質性分析方面,股票市場,采用上證五種行業股票分類指數:工業類指數、公用事業類指數、商業類指數、房地產類指數以及綜合類指數,以研究不同行業股票的差異,這五種行業股票指數涵蓋了上海證券交易所所有上市公司,可以全面反映各行業的股票走勢;債券市場根據中證債券分類指數,利用剩余期限為1—3年、3—5年、5—7年、7—10年的中債指數研究不同期限債券的差異,選取中證國債指數、中證企業債指數以及中證金融債指數研究不同發行方債券的差異。以上數據均為月度數據,本文通過本月與上月收盤價的對數差計算收益率。

關于影響美聯儲貨幣政策和中國金融資產價格的共同因素,從內部來看,中國央行貨幣政策會對金融資產價格的波動作出反應[35],但其時滯性可能加劇相關資產價格的動蕩[36]。從外部來看,國際大宗商品價格與全球主要金融資產價格的變化息息相關[37],并與美聯儲貨幣政策之間存在顯著的關系[38]。對于中國貨幣政策變動,考慮到央行采用價格型和數量型貨幣政策相結合的混合調整策略,本文分別選取銀行間市場七天回購利率(CR)變化和廣義貨幣供給量(M2)變化作為中國價格型和數量型貨幣政策變動的代理變量,用國際大宗商品價格指數(CRB)作為國際大宗商品價格的代理變量。全部的數據區間為2003年1月至2020年12月,除影子利率外,其余數據均來源于wind數據庫。

三、實證分析

(一)時—頻相關性分析

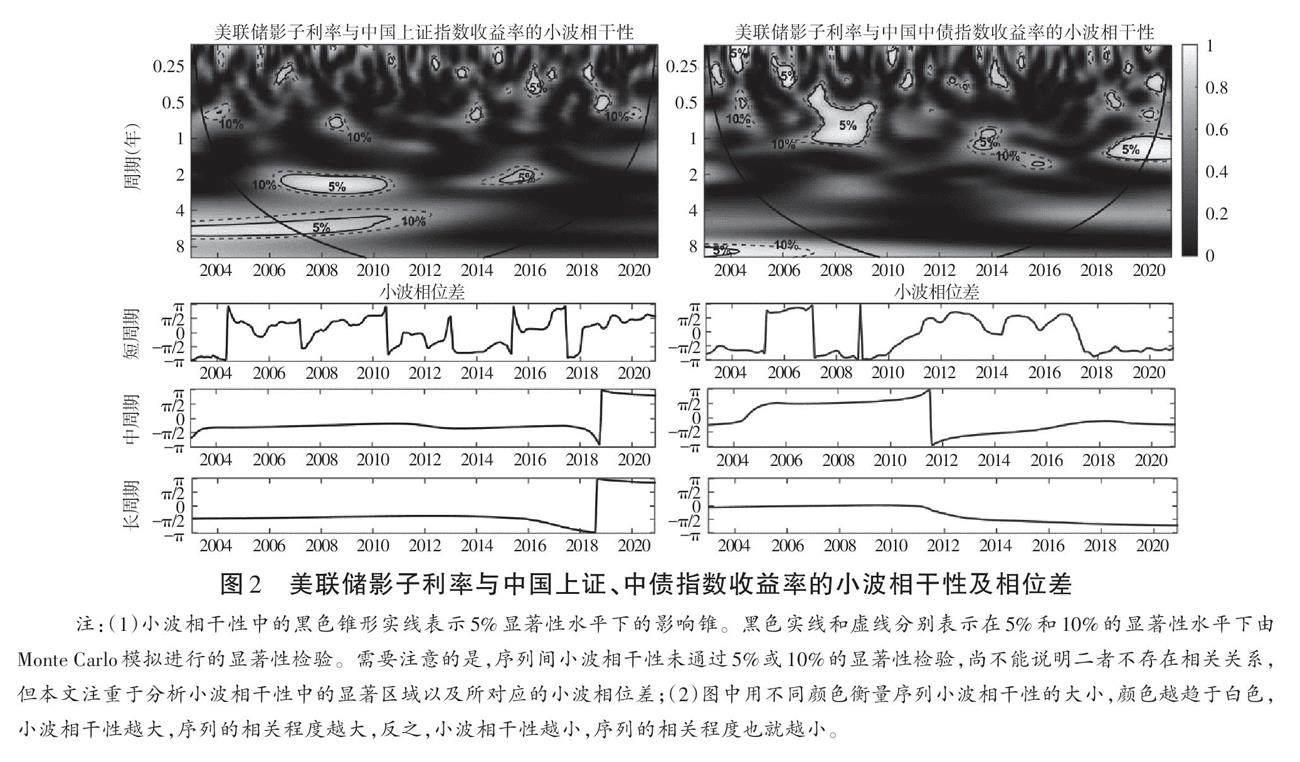

本文將頻率窗口選為8年,定義0—2年為短周期,2—4年為中周期,4—8年為長周期,下文分析類同。圖2左列部分顯示,短周期內美聯儲貨幣政策與中國股票收益的小波相干性存在諸多顯著的“島型”區域,但顯著區間較短,結合小波相位差可知,二者相關關系在諸多零散顯著區間內時正時負,短期相關特征不明顯。中周期內,小波相干性的顯著區間主要體現在2006—2010年以及2014—2016年,對應的小波相位差處于[(-π/2,0)],美聯儲貨幣政策與中國股票收益始終表現為正相關關系,且美聯儲貨幣政策先于中國股票收益變動。長周期內,2006—2011年內的區域通過了顯著性檢驗,小波相位差同樣處于[(-π/2,0)],但偏于接近[-π/2],這意味著美聯儲貨幣政策與中國股票收益呈弱正相關關系,美聯儲貨幣政策領先變化。這是因為中長期內跨境資本流動趨于穩定,股票收益取決于基本面情況,美聯儲貨幣政策影響減弱。例如,2007年次貸危機顯現后,美聯儲緊急減息,同年10月上證指數在6124.04點見頂后也經歷了長達一年的暴跌,在國際大環境的作用下,二者呈現同向變化。

圖2右列部分顯示,美聯儲貨幣政策與中國債券收益小波相干性的顯著區域主要分布在短周期內的2006—2009年、2013—2015年以及2018—2019年。短周期內,在2006—2009年與2018—2019年間,美聯儲貨幣政策與中國債券收益呈負相關關系,且中國債券收益先于美聯儲貨幣政策變動。這可能因為前一時期主要處于金融危機的產生、蔓延和調控時期,美聯儲降息釋放了大量的流動性,股市的崩盤又難以消化過剩的流動性,同時期內中國債券利率低位運行,企業寄希望于低成本的債券融資,國際游資大量涌入,中國債券市場火爆,據統計,2009年內非上市公司債券發行規模較上一年增長了近百分之八十,短期融資券、中期票據、集合票據等資產的發行規模均實現了不同程度的增長。后一時期先處于美聯儲的加息、縮表區間內,中國跨境資本呈流出態勢,人民幣大幅貶值,中國債市收益率下行嚴重,此后美國債收益率倒掛趨勢顯現,美聯儲步入減息區間,人民幣匯率走穩,中國債市升溫。2013—2015年內,小波相位差主要處于[(0,π/2)],中國債券收益同樣領先于美聯儲貨幣政策,但二者關系呈現正相關。這可能是因為2013—2015年初期美聯儲仍處于量化寬松階段,但退出信號不斷,美國投資環境利好,資金回流,造成中國債券融資成本的上升,2015年美聯儲實際利率仍處于零下低位運行,同時期中國股市受“股災”影響嚴重,過剩資金流入債市,造成了債市價格的提高。

(二)時頻影響分析

1. 特定時期或時點的政策影響

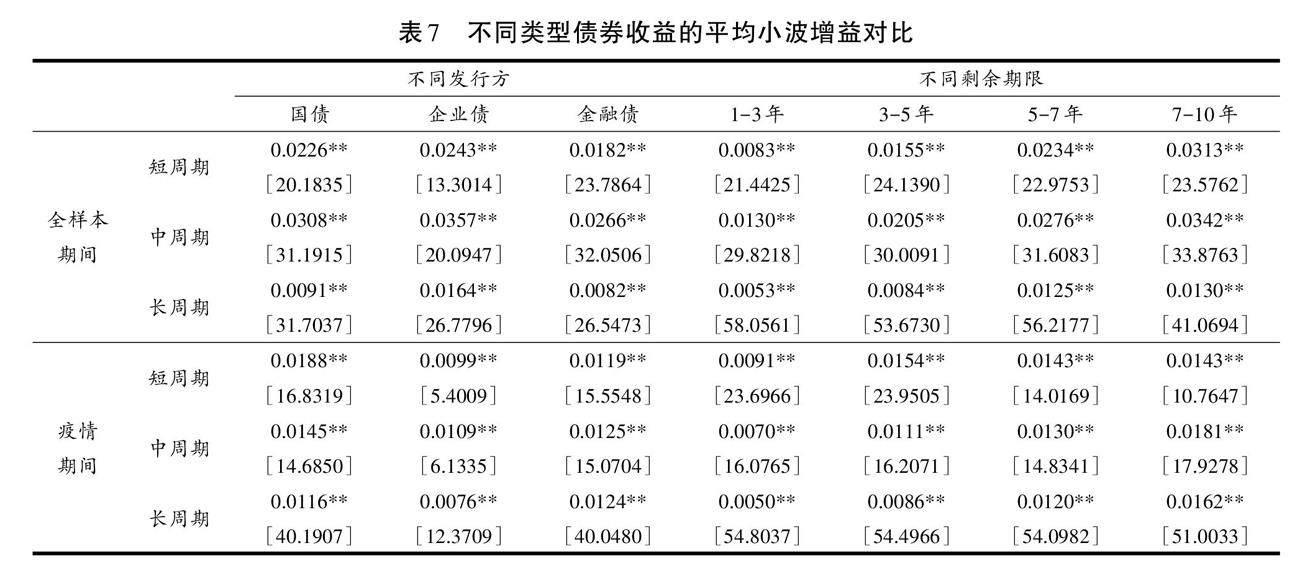

表1給出了不同時期和時點上美聯儲貨幣政策對中國股票、債券收益的小波增益值。可以看出:對于股票市場而言,各周期下,全樣本期間的平均小波增益是顯著的,這意味著美聯儲貨幣政策在各周期內對中國股票收益具有顯著的影響效應。新冠疫情期間的平均小波增益和樣本期末的小波增益在短周期和長周期內均通過了顯著性檢驗,而且[οstock?MP,COVID-19]遠遠小于[οstock?MP,full],這意味著新冠疫情發生后,美聯儲貨幣政策在短期和長期內仍會影響中國股票收益,但其影響程度低于疫情發生之前;對于債券市場而言,各周期內,無論是從整個樣本期間還是從疫情期間來看,小波增益均是顯著的,但各周期內,兩種增益水平很相近。這意味著疫情發生前后,美聯儲貨幣政策對中國債券收益的影響差異較小,新冠疫情的發生并沒有顯著改變美聯儲貨幣政策對中國債券市場的影響程度。綜合來看,在不同周期內,美聯儲貨幣政策對中國股票收益的影響程度整體高于對債券收益的影響程度。

2. 政策影響的差異對比

為進一步分析不同時期美聯儲貨幣政策對中國金融資產收益影響強度的資產差異和周期差異,表2給出了全樣本期間美聯儲貨幣政策對中國股票、債券收益的平均小波增益。根據表2,一方面,全樣本期間內,美聯儲貨幣政策對中國股票收益的平均小波增益大于債券收益,且這種資產差異性在各周期內均通過了顯著性檢驗。其中,資產差異在中周期內最大(0.3405),短周期和長周期內差異相對較小(0.1058和0.1253)。另一方面,美聯儲貨幣政策對中國金融資產收益的影響在各周期上具有顯著的差異,隨周期增加呈現先上升后下降的趨勢,這種周期差異在中國股票市場上表現更明顯。

表3給出了疫情期間美聯儲貨幣政策對中國股票、債券收益的平均小波增益。與表2對比可知,美聯儲貨幣政策對中國金融資產收益影響的周期差異發生變化:疫情期間,美聯儲貨幣政策對中國股票收益的影響呈現先下降后上升的顯著趨勢,對債券收益影響的短中周期差異不再顯著,但長周期內下降趨勢顯著。此外,在短周期和長周期內,美聯儲貨幣政策對中國金融資產收益仍存在資產類型上的顯著差異,但相對于整個樣本期間來說,這種資產差異性降低。

3. 政策影響的時頻變化

圖3展示了美聯儲貨幣政策調整對中國股票、債券收益影響的時頻小波增益。其一,2018年后,美聯儲貨幣政策調整對中國金融資產收益的影響在短、中周期內呈現出整體下降的趨勢,二者關系存在蛻變現象。這主要是因為:一方面,該時期內美聯儲的降息操作、新一輪量化寬松計劃的推出以及世界經濟發展的低迷,均促使貨幣政策導向集中于國內經濟,而且新冠疫情降低了各國人口流動,貿易進出口減少,信息互通不暢,在一定程度上限制了國際游資的流動性;另一方面,中國在穩步推進金融供給側結構性改革的基礎上不斷提高金融市場開放度,境外投資主體限額、外資券商持股限制的取消體現了中國金融市場對外開放深度和廣度的不斷提升,金融資產對資源的配置能力不斷提高,市場韌性增強,外部因素對中國金融資產的影響減弱。其二,各周期內,美聯儲貨幣政策調整對股票收益的影響強度整體上高于債券,從現實情況來看,相對于債券市場的發展緩慢,中國股票市場的產品種類更多,開放程度更高,吸引外資的能力更強,受外部因素影響也就更大。但是,近年來中國股票市場和債券市場在中、長期內所受影響的差異大幅減小,中期內二者差異逐步趨近于0,這歸因于中國債券市場開放程度的不斷提高,“債券通”源源不斷地吸引境外資金“活水”的注入,熊貓債的發行更是打通了國際投資者對中國債券投資的新渠道,債券市場對外資的吸引力越來越強。因此,美聯儲貨幣政策調整對中國股票市場和債券市場的影響差異減小。其三,中國金融資產收益受美聯儲貨幣政策的影響隨周期擴張呈現出先上升后下降的趨勢,中周期內達到最大。短周期內,政策影響整體上處于高波動狀態,特別是2016—2018年,其潛在原因為美聯儲貨幣的政策持續收緊導致了美元指數和國際市場的流動性變化,加之中國金融市場所具有的內生性問題,促使這期間中國金融資產收益劇烈動蕩。中周期內,美聯儲貨幣政策調整對中國股票、債券收益的影響呈緩慢震蕩型變化趨勢,長周期內,美聯儲貨幣政策調整對股票收益的影響在經歷整體下滑后開始“抬頭”,對債券收益影響趨于平穩。

(三)共同因素的影響

1. 中國央行貨幣政策

表4給出了中國貨幣政策影響剔除前后的平均偏小波增益對比。對于股票市場,無論是從全樣本還是僅從疫情期間來看,剔除中國貨幣政策共同影響后,偏小波增益在各周期內均是顯著增加的,意味著中國央行實行混合貨幣政策調控,會顯著降低美聯儲貨幣政策對中國股票收益的影響程度,貨幣政策在維護股市穩定方面是有效的。對于債券市場,偏小波增益在長周期內仍是顯著增加的,但在疫情期間的短周期內反而降低了小波增益水平,即中國貨幣政策的調控會在短期內加劇美聯儲貨幣政策對中國債市的影響程度。這可能是因為,2020年3月美聯儲連續兩次緊急降息將利率降低至零左右,同時開啟了“無限量QE”政策,同時歐洲央行、日本等發達國家不斷擴大寬松強度,為市場提供了充分的流動性,而中國為了推動復工復產,連續數月降準、定向降準,放寬再貸款、再貼現額度,在國外市場利率下行降低債券收益率的同時,進一步加劇了債券收益的下滑。

2. 國際大宗商品市場

表5給出了國際大宗商品價格影響剔除前后的平均偏小波增益對比。國際大宗商品價格一方面反映了企業的生產成本,進而影響生產決策,另一方面,國際大宗商品價格具有信息傳遞的功能,代表了國際經濟發展的主要趨勢和主要經濟體的政策變化信號,能夠引導投資者投資決策,改變投資者情緒[40]。對于股票市場,從全樣本期間來看,剔除國際大宗商品價格影響后,中周期和長周期偏小波增益均顯著減小,意味著國際大宗商品價格能夠加劇美聯儲貨幣政策對中國股票收益的影響強度,從理論上來說,國際大宗商品價格的增加意味著物價水平的上漲,為抑制經濟過熱,美聯儲貨幣政策一般趨于緊縮,流動性的收緊降低了股票收益,而作為一種替代資產,國際大宗商品的看漲更是加劇了股市的下行,因此對股票市場起到了“蹺板”效應。反觀新冠疫情期間,偏小波增益差異均顯著為正,表明國際大宗商品價格反而降低了美聯儲對中國股市的政策影響。這可能歸因于中國抗疫取得良好進展,與國外疫情失控、美聯儲不斷改變貨幣政策形成鮮明對比,國內外基本面出現罕見的分化現象,國際大宗商品市場的震蕩,絲毫沒有改變國內外投資者對中國股市的看好,反而降低了美聯儲貨幣政策的影響。

對于債券市場,全樣本下,剔除國際大宗商品價格后,偏小波增益在各周期內均是顯著增加的,或者說,國際大宗商品價格能夠顯著降低美聯儲貨幣政策對中國債券收益的沖擊強度。這可能是因為債券作為一種固定收益類資產,面對經濟形勢變化,投資者最初并不會大幅變更該類資產持有,結合之前結論,美聯儲貨幣政策對其影響程度本就遠小于股票,若國際大宗商品價格上漲,造成股價疲軟,很多撤出資本并不會立即大量購買債券,而是保持觀望,甚至有些游資為了保險起見會購買黃金等貴金屬或者購買鉀肥等農業肥料類的大宗商品,“平滑”了債券市場的大起大落,因此,國際大宗商品作為一種避險資產,發揮“減震”效應。反觀新冠疫情期間,小波增益差異在短、長周期內顯著為負,國際大宗商品價格加劇了中國債券市場的波動,這是由于全球疫情形勢的嚴峻以及原油價格的暴跌使得投資者的避險情緒不斷累積,增大了對固定收益債券的需求,加之中國疫情形勢使得中國債券對外國投資者更具吸引力,進一步拉低了債券收益率。

(四)穩健性檢驗

本部分通過兩種方式對上述結果穩健性進行檢驗,一種是替換核心變量,用月末美聯儲影子利率替換月平均美聯儲影子利率,小波模擬結果(限于篇幅,留存備索)表明,替換前后小波相干圖的顯著區域、小波相位差和小波增益趨勢、大小基本一致,總體模擬結果變化不大。另外一種是基于廣義Morse波的小波再檢驗,以排除偶發性因素所帶來的虛假結論,為滿足母波函數的要求,令廣義Morse波的[γ=3],[β=10]進行小波再分析,小波模擬結果(限于篇幅,留存備索)表明基于廣義Morse波的分析與前文分析極為相似。因此基于Morlet波的結論是穩健的。

四、異質性分析

(一)股票資產異質性

表6顯示,全樣本期內,各行業股票指數的小波增益均是顯著的,表明美聯儲貨幣政策調整對中國各行業股票收益具有顯著的影響。各周期內,房地產類股票收益受政策影響最甚,這可能因為一方面,近十年來的樓市火爆,造成大量資金被“套”在房地產市場,國際流動性緊縮和美元走強導致大量資金流出,而“京八條”“信貸緊縮”“四限”等房地產政策的頻繁多變更是降低了該市場的抗壓能力,進一步加劇了美聯儲對房企類股票的政策影響;另一方面,房產作為企業抵押貸款的重要憑據,房價波動、融資約束收緊以及人民幣貶值引起的償債壓力增加,導致房地產業發展面臨著諸多挑戰,美聯儲貨幣政策調整對該類企業的影響格外明顯。從疫情期間來看,除房地產類、綜合類的中周期不顯著外,美聯儲貨幣政策對中國各行業股票收益均具有顯著影響,但各行業股票所受影響程度均小于全樣本期,這與之前結論一致,美聯儲貨幣政策對中國股票收益的影響存在蛻變趨勢。

(二)債券資產異質性

對于國債、企業債和金融債,表7顯示,無論是全樣本期間還是疫情期間,美聯儲貨幣政策對上述三種債券收益均具有顯著的影響且影響時變特征明顯。從全樣本期間來看,美聯儲貨幣政策對企業債的影響程度最大,受影響時間也較長,可能是因為企業債的發行主體對于政策變動較為敏感,發行后“管生、不管養”的管制程序更是使該類市場“魚龍混雜”,抗壓能力較差,加之中國近些年來企業發債規模急劇擴張,美聯儲政策對其沖擊的深度和廣度增強。但是,疫情期間國債和金融債受影響程度超過企業債,結合實際情況,2020年,中國出于緩解金融機構資本金緊張以及援助中小企業考慮,擴大國債發行規模,凈融資金額不斷創21世紀以來新高,加之中國政府有效控制疫情,使得外國投資者更傾向于中國國債,造成國債收益率大幅下行。同時,為進一步緩解經濟下行壓力、滿足中小企業融資需求,中國金融機構不斷加速發行金融債,甚至通過永續債或者二級資本債拓寬補充資本渠道,金融債的受沖擊面增大。

對中國不同剩余期限債券,根據表7,不論在全樣本期還是疫情期間,小波增益均顯著不為0,表明美聯儲貨幣政策調整對中國各剩余期限的債券收益存在顯著的影響。除疫情期間的短周期內3—5年債券收益的小波增益最大外,其他時期內,債券剩余期限越長,小波增益越大,這主要是因為債券到期日越長,它所面臨的不確定性和各類風險就越大,美聯儲貨幣政策調整時,基于風險規避考慮,這類債券的反應更加敏感。

五、結論及政策含義

本文通過構建基于Morlet波的雙因素小波模型,系統分析了美聯儲貨幣政策調整與中國金融資產價格的時頻關系、影響程度及差異,所得結論及政策含義如下:

其一,美聯儲貨幣政策與中國金融資產價格間的相關關系在不同時間、頻率維度上具有顯著突變性,并非簡單意義上的負相關。通過小波模擬結果,美聯儲貨幣政策與中國股票收益在短期內的相關關系易受突發事件影響,呈正負交替變化,二者在中長期內呈現顯著的正相關關系,美聯儲貨幣政策超前引導中國股票收益變動。美聯儲貨幣政策與中國債券收益的相關關系主要集中于短期內,二者主要呈現負相關關系,中國債券收益一般超前于美聯儲貨幣政策變動,二者中長期相關特征不顯著。另外,美聯儲的貨幣政策沖擊對中國金融資產收益的影響強度在整個樣本期內存在顯著的“先上升后下降”的周期趨勢,且對中國股票收益的影響程度顯著高于債券收益。這意味著中國在擴大金融市場的同時,應警惕美聯儲貨幣政策的非對稱性影響,將其對不同金融市場的價格沖擊納入考慮范疇,降低監管差異,完善金融價格預警機制,降低由于美聯儲政策調整而帶來的各類金融價格波動風險,嚴格“熱錢”審查程序,防范資本過度“炒作”,提高金融資產定價效率,吸引境外成熟的投資人,增強中國資本市場的韌性。

其二,從國內因素來看,中國央行貨幣政策對中國股票收益波動具有顯著的負向解釋能力,能夠有效削弱美聯儲的貨幣政策影響,但對于債券收益,僅能削弱美聯儲貨幣政策的長期影響。基于此,中國央行一方面要在繼續保證自身獨立性的同時,提高貨幣政策的“斟酌性”,密切關注美聯儲常規和非常規貨幣政策調整,完善對“黑天鵝”與“灰犀牛”危機的辨識度。另一方面,在持續深化利率市場化改革過程中,適時利用前瞻性指引影響市場主體預期,加快貨幣政策目標實現,降低貨幣政策時滯性。從國際因素來看,國際大宗商品價格波動在美聯儲貨幣政策影響中國股市過程中起到了加劇沖擊的“蹺蹺板”效應,在美聯儲貨幣政策影響中國債市過程中起到了降低沖擊的“減震”效應。因此,要重點關注國際大宗商品價格波動,順勢調整國際大宗商品儲備,不斷降低國外大宗商品沖擊風險,逐步構建具有全球影響力的中國大宗商品貿易中心,并通過有效疏導國際大宗商品價格來分散國內金融市場風險。

其三,就不同類型金融資產而言,房地產類股票、國債、金融債以及剩余期限越長的債券對于美聯儲貨幣政策的沖擊更加敏感。因此,應打造“租售并舉”的政策框架,并輔以規范的房地產租賃市場,以剛性需求消除房市過剩存量,增強房地產市場的韌性。從宏觀調控角度來看,一方面要完善處置不良債券的市場監管機制,健全債券違約的處理制度,形成監管與發展的強大合力,另一方面要強化信貸保障,鼓勵償債路徑多元化,提高償債主體便利性,降低違約風險。

注釋:

① 由于序列兩端填補0,因此導致信號的失真,在時頻圖中表現為頻率變寬,信號的強度降低,甚至可能出現低頻的部分全部失真。

② 影響錐(COI)是離散的小波功率在有限時間序列兩端下降到[e-2]的區域,其結果往往是不能提供有效信息,因此我們不考慮這部分區域。

③ 影子利率數據來源于http://www.ljkmfa.com/test-test/united-states-shadow-short-rate-estimates/。

參考文獻:

[1] Henry P B. Stock Market Liberalization, Economic Reform, and Emerging Market Equity Prices[J].The Journal of Finance, 2000(2):529-564.

[2] Henry P B. Do Stock Market Liberalizations Cause Investment Booms[J].Journal of Financial Economics, 2000(1-2):301-334.

[3] 楊繼梅,馬潔,呂婕.金融開放背景下金融發展對跨境資本流動的影響研究[J].國際金融研究,2020(4):33-42.

[4] 肖衛國,蘭曉梅.美聯儲貨幣政策正常化對中國經濟的溢出效應[J].世界經濟研究,2017(12):38-49,133.

[5] 金春雨,張龍.美聯儲貨幣政策對中國經濟的沖擊[J].中國工業經濟,2017(1):25-42.

[6] Hausman J, Wongswan J. Global Asset Prices and FOMC Announcements[J].Journal of International Money and Finance, 2011(3):547-571.

[7] 洪朝偉.新一輪美聯儲加息對中國資產價格的溢出效應:基于SVAR模型的研究[J].現代管理科學,2017(12):66-69.

[8] 陳虹,馬永健.美國量化寬松貨幣政策與退出效應及其對中國的影響研究[J].世界經濟研究,2016(6):22-31,134.

[9] 劉傳哲,陳慧瑩.美聯儲加息對資本市場的影響研究:基于時變視角下的分析[J].價格理論與實踐,2018(5):107-110.

[10] ?陳曉莉,劉春紫.美國貨幣政策對中國債券市場的信息溢出效應研究[J].山東大學學報(哲學社會科學版),2019(6):114-125.

[11] ?方先明,唐冠宸.美聯儲加息對中國金融資產價格的沖擊效應研究[J].東南大學學報(哲學社會科學版),2019(3):32-43,146.

[12] ?姜富偉,郭鵬,郭豫媚.美聯儲貨幣政策對我國資產價格的影響[J].金融研究,2019(5):37-55.

[13] ?John A, Clara V, Jon W. International Transmission of U.S. Monetary Policy Shocks:Evidence from Stock Prices[J].Journal of Money, Credit and Banking, 2010(s1):179-198.

[14] ?Laeven L, Tong H. US Monetary Shocks and Global Stock Prices[J].Journal of Financial Intermediation, 2012(3):530-547.

[15] ?French M W, Sichel D E. Cyclical Patterns in the Variance of Economic Activity[J].Journal of Business & Economic Statistics, 1993(1):113-119.

[16] ?Hamilton J D, Gang L. Stock Market Volatility and the Business Cycle[J].Journal of Applied Econometrics, 1996(5):573-593.

[17] ?路妍,方草.美國量化寬松貨幣政策調整對中國短期資本流動的影響研究[J].宏觀經濟研究, 2015(2):134-147.

[18] ?Mukherjee T K, Naka A. Dynamic Relations Between Macroeconomic Variables and the Japanese Stock Market:An Application of a Vector Error Correction Model[J].Journal of Financial Research, 1995(2):223-237.

[19] ?白雪梅,吳德燚.中國股市與經濟增長的非線性依從關系研究[J].統計研究, 2010(6):40-45.

[20] ?鄭挺國,尚玉皇.基于宏觀基本面的股市波動度量與預測[J].世界經濟, 2014(12):118-139.

[21] ?Chudik A, Fratzscher M. Identifying the Global Transmission of the 2007-2009 Financial Crisis in a GVAR Model[J].European Economic Review, 2011(3):325-339.

[22] ??akir M Y, Kabundi A K. Business Cycle Co-movements Between South Africa and the BRIC Countries[J].Applied Economics, 2013(33):4698-4718.

[23] ?Dong H, Wei L. Asian Business Cycle Synchronization[J].Pacific Economic Review, 2012(1):106-135.

[24] ?Kim S, Roubini N. Exchange Rate Anomalies in the Industrial Countries:A Solution with a Structural VAR Approach[J].Journal of Monetary Economics, 2000(3):561-586.

[25] ?Garratt A, Lee K, Pesaran M H, et al. Global and National Macroeconometric Modelling:A Long-Run Structural Approach[M].New York:Oxford University Press, 2012.

[26] ?張斐燕.美聯儲量化寬松政策對全球資產價格的非平衡溢出效應[J].經濟理論與經濟管理,2019(10):4-19.

[27] ?蔣帝文.中美歐央行貨幣政策溢出效應的對比研究:基于GVAR模型的實證分析[J].亞太經濟,2019(3):59-67,150-151.

[28] ?Jammazi R. Cross Dynamics of Oil-stock Interactions:A Redundant Wavelet Analysis[J].Energy, 2012(1):750-777.

[29] ?Reboredo J C, Rivera-castro M A. Gold and Exchange Rates:Downside Risk and Hedging at Different Investment Horizons[J].International Review of Economics & Finance, 2014(11):267-279.

[30] ?彭紅楓,肖祖沔.供給側改革背景下需要將PPI納入通貨膨脹目標嗎[J].統計研究, 2017(9):3-15.

[31] ?Torrence C, Compo G P. A Practical Guide to Wavelet Analysis[J].Bulletin of the American Meteorological Society, 1998(1):61-78.

[32] ?Aguiar-conraria L, Soares M J, Sousa R. Californias Carbon Market and Energy Prices:A Wavelet Analysis[R].Nipe Working Papers, 2017.

[33] ?Krippner L. Measuring the Stance of Monetary Policy in Zero Lower Bound Environments[J].Economics Letters, 2013(1):135-138.

[34] ?趙艷平,秦力宸,黃友星.中國企業去杠桿需考慮美聯儲貨幣政策變化嗎:加息和縮表的比較分析[J].國際金融研究,2020(3):23-34.

[35] ?陳繼勇,袁威,肖衛國.流動性、資產價格波動的隱含信息和貨幣政策選擇:基于中國股票市場與房地產市場的實證分析[J].經濟研究,2013(11):43-55.

[36] ?袁越,胡文杰.緊縮性貨幣政策能否抑制股市泡沫[J].經濟研究,2017(10):82-97.

[37] ?Creti A, Jo?ts M, Mignon V. On the Links Between Stock and Commodity Markets Volatility[J].Energy Economics, 2013(37):16-28.

[38] ?Alessio A, Marco J L, Patrizio P. The Impact of Monetary Policy Shocks on Commodity Prices[Z].Bank of Italy, Economic Research and International Relations Area, 2012.

[39] ?Christopher T, Webster P J. Interdecadal Changes in the ENSO-Monsoon System[J].Journal of Climate, 1999(12):2678-2690.

[40] ?劉璐, 張幫正.國際大宗商品金融化如何影響中國實體經濟:以工業產出為例[J].當代經濟科學, 2020(4):39-53.

責任編輯:夏 ? ?瑩

(E-mail:silvermania@ qq. com)

收稿日期:2022 - 09 - 01 本刊網址·在線期刊:http://qks. jhun. edu. cn/jhxs

基金項目:中國社會科學院創新工程項目“綠色發展戰略與政策模擬”(IQTE202104)

作者簡介:黃 ? ?珊,女,山東聊城人,中國社會科學院大學應用經濟學院博士生,E-mail:huangshan201411@163.com;李均超,男,山東萊州人,中國社會科學院大學應用經濟學院博士生,E-mail:junchaoli199533 @163.com;蔣金荷,女,浙江臺州人,中國社會科學院數量經濟與技術經濟研究所研究員,中國社會科學院大學應用經濟學院教授,博士生導師,E-mail:jiangjh@cass.org.cn。