可持續發展掛鉤債券的境內外比較

2023-05-10 20:48:40繆海峰

中國市場 2023年12期

繆海峰

摘?要:2020年9月,中國提出了“30·60”目標,在綠色轉型過程中,高碳行業或傳統行業在生產技術工藝改進過程中存在大量資金缺口,為滿足企業低碳轉型資金需求,4月28日,交易商協會推出可持續發展掛鉤債券,為企業可持續發展拓寬新的融資渠道。文章基于對境內外可持續發展掛鉤債券已發行案例的總結和比較,從關鍵績效指標、可持續發展績效目標、債券結構等角度,分析境內外可持續發展掛鉤債券的異同,以期對我國可持續發展掛鉤債券的發行提供啟示。

關鍵詞:可持續發展掛鉤債券;關鍵績效指標(KPI);可持續發展績效目標(SPT);債券結構

中圖分類號:F812.5文獻標識碼:A?文章編號:1005-6432(2023)12-0000-00

1?引言

可持續發展掛鉤債券(Sustainability-Linked?Bond,簡稱“SLB”)最早于2019年提出,意大利國家電力公司(ENEL)于?2019?年?9?月在美國市場發行了第一只可持續發展掛鉤債券,該債券的票面利率與ENEL的兩個可持續發展目標相掛鉤,不久之后,ENEL?于?2019?年?10?月在歐洲進行了后續發行。2020年6月9日,國際資本市場協會ICMA推出了指導文件《可持續發展掛鉤債券原則》(Sustainability-Linked?Bond?Principles,簡稱“SLBP”),該《原則》在債券的結構特征、信息披露和報告等方面提供了指導原則,旨在通過引導市場參與者提供、披露必要的信息,促使更多的資本流向此類金融產品。

國際碳減排背景下,我國提出了碳中和“30·60”的氣候目標,即在2030年前碳達峰,2060年實現碳中和,綠色金融金融市場發展邁上新臺階。

2?定義

根據《可持續發展掛鉤債券原則》,可持續發展掛鉤債券具有一定財務和/或結構特性,該財務和/或結構特征將會根據發行人是否實現其預設的可持續發展(從環境及/或社會及/或公司治理的角度,亦稱為“ESG”)目標而發生改變。這意味著,發行人須明確(包括在債券文件中)承諾在預定時間內改善其在可持續發展方面的績效表現。可持續發展掛鉤債券是前瞻性的、基于績效指標的債券工具。可持續發展/ESG?目標通過預設關鍵績效指標(KPI)進行衡量,根據預設的可持續發展績效目標(SPT)進行比對評估。

募集資金用途方面,可持續發展掛鉤債券募集資金可用于一般用途,無特殊要求。但如與綠色債務融資工具、鄉村振興票據等創新產品相結合,募集資金用途應滿足專項產品的要求,用于綠色項目或鄉村振興領域。

債券結構設計方面,不設具體要求或限制,發行人可根據實際情況進行條款設計,可以包括但不限于票面利率調升(或調降)、提前到期、一次性額外支付等。

3?境內發行的可持續發展掛鉤債券

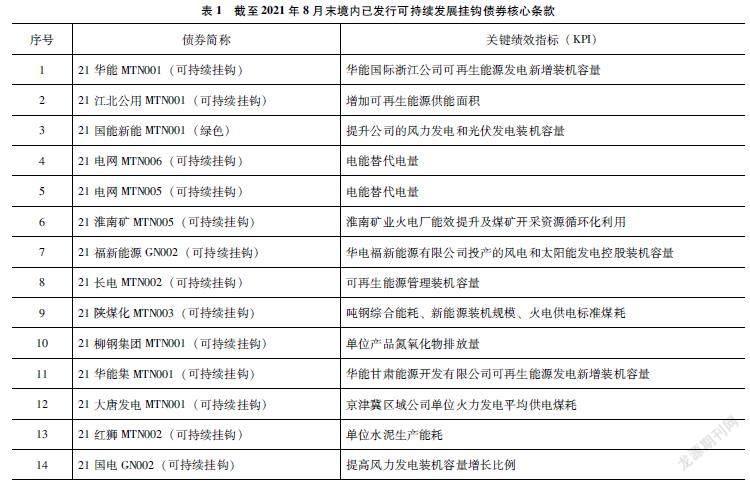

截至2021年8月,境內陸續發行了14筆可持續發展掛鉤債券,共計規模205億元,其中,發行人主要為中央國有企業,規模占比達83.41%,民營企業發行占比僅1.46%。行業方面,發行人主要為電力、煤炭等能源企業,公共事業行業及鋼鐵行業也有分布。發行人所在城市主要集中在北京、江蘇、浙江、福建等經濟發達省份地區,這些發達省市發行規模達168億元。

4?對境內外的相關事項的比較

債券發行人的可持續發展表現是通過可持續發展?KPI來衡量的,而發行人在每個KPI層面的可持續發展表現是通過一個或多個SPT來評估的,債券結構則是債券的財務或結構特征會根據KPI是否成功達成其預設的SPT而發生改變,即可持續發展掛鉤債券需要包含在KPI未能達成預設SPT的情況下,其財務或結構特征將會受到的影響。最常見的一種形式是債券息票的改變,例如在預設目標未達成的情況下,債券利息率將上升。KPI、SPT和債券結構作為可持續發展掛鉤債券的核心條款,筆者將就這幾方面對境內外已發行的可持續發展掛鉤債券進行對比分析。

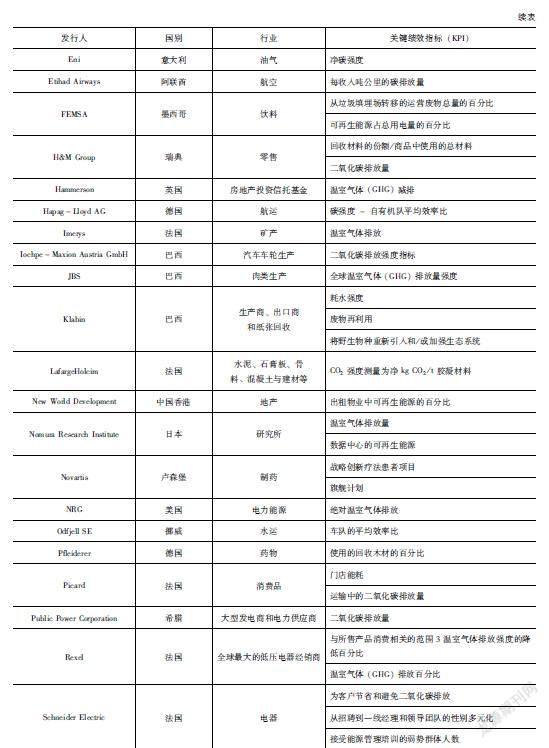

行業方面,境內可持續發展掛鉤債券主要集中在電力和公共事業行業,境外可持續發展掛鉤債券則分布的行業較廣,除能源和工業行業,還分布在零售、消費品等碳排放相對較少的行業。這與境內可持續發展掛鉤債券處于初期階段有關,市場仍處于觀望狀態,需要作為中央國有企業的債券發行人的帶動作用,推進境內發展掛鉤債券發行的擴展與成熟。

境內發行的持續發展掛鉤債券基本遵循ICMA制定的《可持續發展掛鉤債券原則》,但仍有自己的特色。在KPI指標制定方面,境內設定較為單一,往往以發電裝機容量、生產能耗作為KPI。在SPT指標制定方面,境內可持續發展掛鉤債券更趨于一刀切,而缺少按步驟分階段的規劃。反觀境外債券,一方面,境外的指標制定往往在分期限實施,如法國的Albioma設定2023年實現第一個SPT,2025年實現第二個SPT,2030年實現第三個SPT。另一方面,境外的KPI設定范圍更廣,如巴西的Klabin將耗水強度、廢物再利用、將野生物種重新引入或加強生態系統分別設定為三個KPI。

債券結構方面,境內債券特征條款給出的票面利率上升幅度較高,如有些高達50BP,利率偏高可能不利于二級市場流通,另外,在一級市場申購階段也存在市場化程度不夠、偏離市場定價過高的風險。境外的債券結構設定則更加靈活,沒有明確標明利率上升的百分點,采用了“將導致一次性息票調整”和“則公司必須支付保證金”等風險較低的條款。

5?結論和建議

可持續發展掛鉤債券一種靈活性很強的產品,由于SPT完全由發行人自行設定,發行人可以選擇將SPT與其自身可持續發展目標保持一致。發行可持續發展掛鉤債券可以幫助提升發行人的企業形象,增進與其利益相關方的關系,從而吸引到更多的投資者。這一益處來源于可持續發展掛鉤債券在兩個層面的優勢。一方面,相較于非可持續發展導向的融資工具,發行可持續發展掛鉤債券能夠傳遞出發行人對于可持續發展的積極態度;另一方面,相比于傳統的綠色、社會或可持續發展債券,可持續發展掛鉤債券的與績效掛鉤的特征能夠進一步展示出發行人對于可持續發展的決心。

發行可持續發展掛鉤債券也面臨著諸多挑戰,發行可持續發展掛鉤債券時選擇的KPI?應對發行人的核心可持續發展戰略具有實質性。這就意味著可持續發展掛鉤債券將市場的目光聚焦于發行人的整體可持續發展表現。對于傳統綠色、社會或可持續發展債券,僅債券募集資金所支持的項目會受到市場的監督。相比之下,發行可持續發展掛鉤債券顯然會給公司帶來更大的挑戰,發行人應做好準備投入更多的精力和資源,以提升公司的整體可持續發展表現。

隨著全球對于氣候和可持續發展議題關注的日益增強,投資者和潛在發行人對于可持續發展掛鉤債券的需求都將持續上升。這必然會加速該市場的發展和壯大,這種發展將不僅僅局限于市場規模的擴大,還將體現在新的金融產品和工具的推出。我們可以合理預見,隨著市場加深對于氣候和可持續發展議題的理解,如同可持續發展掛鉤債券的創新型工具將會不斷涌現。這將極大地促進可持續發展的進程并為市場參與者帶來新的機遇。

參考文獻:

[1]?ICMA.Sustainability-linked?bond?principles

voluntary?process?guidelines[R/OL].The?sustainability-linked?bond?principles,2020.

[2]?金融界.可持續發展掛鉤債券(SLB)十問十答[EB/OL].(2022-07-29).https://baijiahao.baidu.com/s?id=1739644273115510905&wfr=spider&for=pc.

[3]NAFMII咨詢.掛鉤可持續錨定碳中和--首批可持續發展掛鉤債券披露發行文件[EB/OL].(2021-04-30).https://mp.weixin.qq.com/s?__biz=MzIwNTM0NTMxMg==&mid=2247507730&idx=1&sn=488e701d1ca7de6c1ae542570bb2d0d7&chksm=9730d85da047514b294c8a9c378edfc58c58e61b540c60de927d581a9a0a7b17c45953c88596&scene=27.

[5]新浪財經.施懿宸:可持續發展掛鉤債券的國際實踐分析與借鑒[EB/OL].(201-04-29).https://baijiahao.baidu.com/s?id=1698380046792144230&wfr=spider&for=pc.