硅谷銀行和北巖銀行被擠兌的成因與對策

2023-05-19 23:47:48方意袁琰

財會月刊·上半月 2023年5期

方意 袁琰

【摘要】本文對2023年硅谷銀行及2007年北巖銀行擠兌事件進行對比分析, 提煉兩家銀行被擠兌的共性原因, 引入并拓展“非核心負債”概念, 總結出五條政策建議。本文認為, 主要債權人順周期性過強, 或者說總負債中“非核心負債”占比過高, 是導致硅谷銀行與北巖銀行負債不穩定, 最終在金融下行周期下陷入流動性危機而被擠兌的核心原因。本文創新性地結合本輪硅谷銀行擠兌事件, 將對風險信息敏感的企業存款額外納入“非核心負債”的測算范圍, 進一步拓展了“非核心負債”的學理內涵, 還依據“流動性—穩定性”標準將我國銀行主要負債劃分為九類, 并據此提出差異化監管建議, 對我國完善以負債來源穩定性為視角的銀行監管具有重要借鑒意義。

【關鍵詞】銀行擠兌;非核心負債;負債穩定性;硅谷銀行;北巖銀行

【中圖分類號】F832.22? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)09-0014-5

一、 引言

2023年3月9日, 硅谷銀行(Silicon Valley Bank)于一天之內被擠兌420億美元, 并于第二天被美國聯邦存款保險公司(FDIC)接管, 這是自2008年金融危機以來最大的美國銀行倒閉事件。美國5天內連續倒閉3家銀行, 引發了國際社會對更廣泛金融危機的擔憂, 也為我國銀行風險管理和監管敲響了警鐘。習近平總書記在黨的二十大報告中強調, 要做到居安思危、 未雨綢繆, 強化我國金融穩定保障體系, 提高防范化解重大風險能力。2023年政府工作報告也指出, 要加強境外風險防控, 守住不發生系統性風險底線。因此, 認真剖析本輪硅谷銀行被擠兌破產的原因, 積極吸取有關貨幣政策制定、 銀行風險管理和銀行業風險監管的教訓, 對維護我國金融安全、 推動構建高水平社會主義市場經濟體制具有重要借鑒意義。

銀行擠兌, 是指儲戶或投資者對銀行喪失信心而大量集中要求提款或贖回, 從而使銀行陷入流動性危機, 甚至導致銀行破產倒閉的一種危機(Diamond和Dybvig,1983;田國強等,2016;鄧晶和李紅剛,2012)。這種危機的發生, 一方面由銀行經營業績、 風險管理、 內部控制等不良內部因素所決定, 另一方面受金融或宏觀經濟不利外部沖擊的影響。例如, 2023年硅谷銀行擠兌事件是其負債來源不穩定、 資產負債嚴重錯配的問題在美國激進加息環境下暴露并惡化所導致的, 而2007年北巖銀行(Northern Rock Bank)擠兌事件則是其負債來源不穩定、 住房抵押貸款和相關支持證券配置比例過高的問題在次貸危機蔓延至歐洲后暴露并惡化所導致的。

關于銀行擠兌機理, Diamond和Dybvig(1983)提出過一個經典解釋, 認為“先到先得, 取完即止”的存款提取規則在某些狀態下會自發引起零售存款人銀行擠兌的羊群行為。然而, 2007年北巖銀行擠兌事件卻表明, 金融機構和國外投資者相比零售存款人更不穩定, 其在北巖銀行陷入流動性困難后, 會更快撤資并對銀行造成更大傷害(Shin,2009)。此后, 大量文獻針對銀行債權人投資行為的順周期性、 銀行負債來源穩定性、 銀行非核心負債占比等主題開展研究, 并著重從銀行負債端來解釋其流動性危機和擠兌風險(Shin和Shin,2011;方意等,2020;劉俊峰和李群,2017)。事實上, 銀行債權人投資行為的順周期性越強, 該主體的銀行負債就越不穩定, 這種負債也被定義為“非核心負債”。

硅谷銀行與北巖銀行擠兌事件暴露出很強的共性問題, 通過對比分析可以得到富有價值的研究結論。本文首先從主營業務、 資產結構、 負債結構三個方面對硅谷銀行和北巖銀行做簡要介紹, 同時梳理兩家銀行被擠兌經過。其次, 依次從債權人順周期性和非核心負債占比兩個角度總結兩家銀行被擠兌的共性原因。再次, 綜合對負債期限流動性和負債來源穩定性的考慮, 依據“流動性—穩定性”標準劃分并監管我國銀行主要負債。最后, 進行總結并提出政策建議。

本文主要創新點如下: 第一, 對硅谷銀行與北巖銀行擠兌事件進行對比分析, 總結兩者被擠兌的共性原因, 得到了更有價值的結論; 第二, 結合本輪硅谷銀行擠兌事件進一步拓展了“非核心負債”的學理內涵。相比Shin和Shin(2011)僅根據銀行債權人類型界定非核心負債的做法, 本文更關注債權人是否對風險信息敏感, 將對風險信息敏感的企業存款額外納入非核心負債的測算范圍; 第三, 結合我國銀行業監管實踐, 創新性地給出了銀行主要負債的“流動性—穩定性”九維度分類, 有利于根據不同分類施行差異化監管。本文對強化我國金融穩定保障體系、 守住不發生系統性風險底線具有借鑒意義。

二、 硅谷銀行與北巖銀行被擠兌的經過

1. 硅谷銀行和北巖銀行的介紹。硅谷銀行是美國第十六大商業銀行, 主要客戶為初創科技企業和PE/VC, 具有鮮明的產業特色。一方面, 硅谷銀行的兩大主營業務是為處于兩輪股權融資之間、 缺乏盈利和現金流的初創科技企業提供信用貸款以及為PE/VC提供資本催繳信貸。另一方面, 硅谷銀行的存款也主要來源于初創科技企業和PE/VC。就負債端而言, 截止到2022年年末, 硅谷銀行總負債中來自初創科技企業和PE/VC的存款占67.3%, 而來自居民的零售存款僅占2.2%。就資產端而言, 硅谷銀行將更多資產配置于證券投資上, 而非其主營業務貸款上。2020年美國為應對疫情實行“無上限”量化寬松的貨幣政策之后, 初創科技企業和PE/VC在流動性過剩的環境中收獲大量投資并存入銀行, 導致硅谷銀行存款從2019Q4到2022Q1擴張約230%。然而, 由于缺乏好的投資機會, 硅谷銀行將大量新增存款配置到低利率環境下的長期債券上, 加劇了利率風險和流動性風險暴露。

北巖銀行是英國第五大抵押貸款銀行, 主營業務是給英國居民提供住房抵押貸款。就負債端而言, 北巖銀行通過批發融資和抵押貸款證券化, 從銀行同業和國外投資者處獲得大量資金。截止到2007年中期, 北巖銀行總負債中來自居民的零售存款占23%, 而通過批發融資和住房抵押貸款證券化方式融得的資金分別占25%和44%。就資產端而言, 北巖銀行持有大量住房抵押貸款和住房抵押貸款支持證券。截止到2006年年末, 北巖銀行總資產中住房抵押貸款占比高達77%, 而流動性資產占比僅為13%。2007年之前, 英國房地產市場繁榮發展與全球貨幣寬松下流動性過剩帶來了紅利, 加上英國在國際金融市場上具有優勢地位, 北巖銀行大力吸收廉價易得的同業資金和國外資金用來發放住房抵押貸款, 實現了資產規模和利潤都持續10年年均約20%的增長。

2. 硅谷銀行和北巖銀行被擠兌經過。美聯儲加息導致初創科技企業和PE/VC均難以取得新融資, 因而硅谷銀行為應對客戶提款需求不得不拋售資產。2023年3月8日, 硅谷銀行宣布其因拋售210億美元的債券資產而導致18億美元的稅后虧損, 并宣布其計劃籌集22.5億美元的資本來彌補該虧損。這引發了儲戶和投資者對該銀行流動性和資本充足度的擔憂。3月9日, 硅谷銀行股價暴跌60%, 恐慌的儲戶和投資者于一天之內擠兌了420億美元, 導致硅谷銀行當天現金結余直接轉為-9.58億美元。之所以擠兌的規模大、 速度快, 與硅谷銀行存款客戶主要為存款金額高、 行業集中度高、 信息敏感性強、 順周期性強的初創科技企業和金融機構緊密相關。

2007年8月, 次貸危機從美國蔓延至歐洲。盡管北巖銀行直接持有與美國次級債相關的金融產品尚不足總資產的1%, 但由于歐洲短期資金市場受到波及, 北巖銀行遭遇流動性危機。2007年9月13日, 北巖銀行向英格蘭銀行申請緊急資金援助的消息被BBC曝光, 引發市場恐慌。第二天, 英格蘭銀行公布了對北巖銀行的援助計劃, 但未能抑制恐慌情緒。2007年9月14日至17日, 北巖銀行遭受大規模擠兌, 短短幾天被擠提20億英鎊, 股價下跌35.4%。北巖銀行最終于9月17日被完全國有化。擠兌過程中, 存款金額高、 信息敏感性強、 順周期性強的銀行同業和國外投資者比零售存款人更早地做出撤資反應, 造成了更大的傷害。

三、 硅谷銀行與北巖銀行被擠兌的共性原因

1. 主要債權人順周期性強。盡管硅谷銀行和北巖銀行在主營業務、 資產配置、 運行環境上有所不同, 但是兩者在擠兌前都存在零售存款占比低、 主要債權人順周期性強的問題。這會導致銀行負債不穩定, 為金融下行周期下兩家銀行陷入流動性危機并最終被擠兌埋下隱患。

根據硅谷銀行2022年Q4的公告, 其總存款占總負債的比例為88.5%。總存款中, 初創科技企業存款貢獻了63%, 國外存款貢獻了18%, PE/VC存款貢獻了13%, 而零售存款僅貢獻了2.5%。一般來說, 零售存款被認為是商業銀行較穩定且流動性風險較低的負債, 通常會占到其總存款的40% ~ 60%。更重要的是, 硅谷銀行的主要債權人是初創科技企業、 國外投資者和PE/VC。其中, PE/VC本質上是一種金融機構。而初創科技企業幾乎沒有或僅有較少經營性現金流, 其資金主要來自PE/VC的股權投資, 因此本質上是一種類金融機構。至于國外投資者, 頻繁、 大額、 以投機導向為主的跨境資金流動使得國外存款通常不穩定。上述主要債權人的投資行為均具有很強的順周期性, 在貨幣寬松時能吸收大量資金并存入銀行, 導致銀行負債被動式大幅擴張, 而在貨幣緊縮時因自身缺乏資金而需要從銀行提款, 造成對銀行流動性的進一步擠兌, 最終導致硅谷銀行負債周期性波動。

表1展示了硅谷銀行在2019Q4(美國實施量化寬松貨幣政策之前)、 2022Q1(美國本輪加息之前)、 2022Q4(硅谷銀行暴雷之前)三個重要時點的主要財務指標表現。可以發現, 在2019Q4 ~ 2022Q1的貨幣寬松時期, 硅谷銀行總存款由617.58億美元增長至1981.34億美元, 增長了220.82%。而在2022Q1 ~ 2022Q4的貨幣緊縮時期, 硅谷銀行總存款則降低了12.63%。事實上, 2023年3月8日硅谷銀行選擇拋售未到期債券資產、 主動實現18億美元浮虧, 是應對部分客戶提款需求的無奈之舉。在金融上行周期下吸收的大量順周期負債本身就不穩定, 硅谷銀行不但沒有預留充足的流動性資產來應對, 還將資產大量配置到低利率環境下的長期債券上, 嚴重低估了市場風險和流動性風險, 最終導致在金融下行周期下銀行風險暴露、 被擠兌破產。

北巖銀行在被擠兌前也存在同樣的問題。2007年之前, 全球貨幣整體寬松, 英國銀行業和跨境流動性十分充裕, 北巖銀行在此環境下吸收了大量廉價易得的同業資金和國外資金, 并大量投放到住房抵押貸款上。截止到2007年中期, 北巖銀行總負債中零售存款占比為23%, 剩余資金主要來自批發融資和住房抵押貸款證券化, 分別占總負債的25%和44%。批發融資, 即北巖銀行向全球金融機構大批量融入資金, 包含銀行同業拆借、 質押式回購等方式, 所融資金主要來自于銀行同業和國外投資者。而住房抵押貸款證券化不僅能幫北巖銀行盤活表內的貸款資產, 更重要的是能為其新增一條負債擴張渠道。事實上, 這些住房抵押貸款支持證券的買方主要是來自于全球的金融機構。因此, 歸根結底, 北巖銀行從該渠道融得的資金主要來自于金融機構和國外投資者。2007年8月, 次貸危機蔓延至歐洲, 英國出現銀行業流動性收緊和資本外流, 大量來自金融機構和國外投資者的資金開始從北巖銀行撤離, 直接導致銀行陷入了流動性危機。

2. “非核心負債”占比高。為進一步提煉和總結兩家銀行發生擠兌的共性原因, 本文引入“非核心負債”概念, 闡述如何從非核心負債視角理解硅谷銀行與北巖銀行擠兌事件, 并結合硅谷銀行擠兌事件進一步拓展非核心負債的學理內涵。

Shin(2009)最早通過分析北巖銀行擠兌事件, 發現相比傳統銀行擠兌模型所認為的零售存款人更不穩定, 金融機構和國外投資者在北巖銀行陷入流動性困境后會更快撤資并造成更大傷害。該研究的主要作用在于發現問題, 指出債權人類型對銀行負債穩定性乃至其擠兌風險的決定性作用。Shin和Shin(2011)針對這一問題做了持續性研究, 正式將來自居民的零售存款定義為“核心負債”, 將金融機構存款和國外存款定義為“非核心負債”, 同時指出企業存款處于兩者之間。Shin和Zhao(2014)則從企業金融化角度進一步拓展非核心負債的學理內涵, 指出金融化程度較高的大企業投資行為類似金融機構, 因而其存款也應被納入非核心負債的測算范圍。此外, Hahm等(2013)實證發現, 銀行非核心負債占比是度量金融脆弱性并預測金融危機的良好指標。

核心負債一般較為穩定, 這與居民較慢的信息反應、 較獨立的提款需求和較低的轉換銀行意愿有關。更重要的是, 核心負債具有一定的逆周期性特征。一方面, 零售存款的增長與家庭部門總財富的增長保持一致, 不會在金融上行周期下大幅擴張; 另一方面, 作為零售存款資金來源的家庭部門, 其具有資產規模越大杠桿率越低的特點。例如, 擁有住房按揭貸款居民的資產規模隨著房價上漲而擴大, 但杠桿率隨著房價上漲而降低。然而, 硅谷銀行和北巖銀行核心負債占比均過低, 這為其后續被擠兌埋下隱患。

非核心負債一般不穩定, 這與金融機構、 類似金融機構的企業以及國外投資者往往具有存款金額高、 信息敏感性強、 順周期性強的特點有關。例如, 金融機構的強順周期性是眾所周知的, 而頻繁、 大額、 以投機導向為主的跨境資金流動使得銀行來自國外投資者的負債也很不穩定。從微觀銀行個體層面看, 銀行總負債中非核心負債占比越高, 其負債不穩定性越強, 就越容易在金融下行周期下陷入流動性困境而被擠兌。從宏觀銀行部門層面看, 一國經濟中銀行部門非核心負債占比越高, 該國銀行部門風險承擔意愿越強, 金融系統整體脆弱性就越強。

然而, 在擠兌發生前, 硅谷銀行和北巖銀行的核心負債占比分別為2.2%和23%, 遠低于40% ~ 60%的正常水平。更重要的是, 硅谷銀行的負債主要由初創科技企業存款、 國外存款和PE/VC存款組成。其中, PE/VC是一種金融機構, 其存款和國外存款均已包含在Shin和Shin(2011)的“非核心負債”測算中。而初創科技企業存款不僅對風險信息高度敏感, 且本質上也主要來自金融機構(PE/VC), 因此也應該屬于非核心負債。至于北巖銀行, 占其總負債約69%的同業存款和國外存款也都是順周期性強的非核心負債。總結而言, 過高的非核心負債占比是導致硅谷銀行和北巖銀行負債不穩定, 最終在金融下行周期下被擠兌的核心原因。

本文結合2023年硅谷銀行擠兌事件進一步拓展了非核心負債的學理內涵。相比Shin和Shin(2011)僅根據銀行債權人類型界定非核心負債的做法, 本文更關注債權人是否對風險信息敏感。例如, 在硅谷銀行擠兌事件中, 初創科技企業存款就對風險信息高度敏感, 且其本質上幾乎都來自金融機構, 因此也應包括在非核心負債中。“非核心負債=金融機構存款+國外存款”“非核心負債=金融機構存款+國外存款+對風險信息敏感的企業存款”分別為Shin和Shin(2011)以及本文界定的“非核心負債”, 后者新增了對風險信息敏感的企業存款, 新增項目將Shin和Zhao(2014)中企業金融化的理念和初創科技企業的特性都捕捉在內, 進一步拓展了非核心負債的學理內涵。

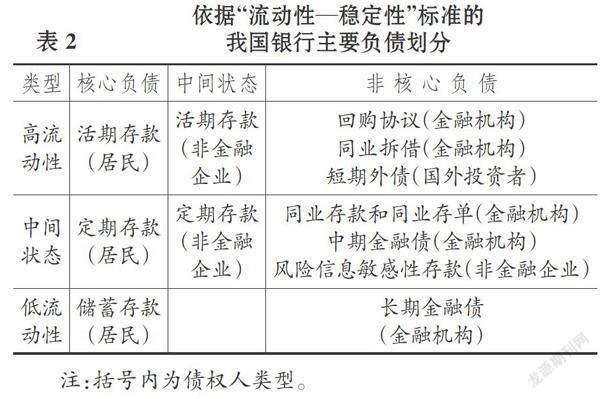

四、 依據“流動性—穩定性”標準的我國銀行主要負債劃分

在實際銀行負債管理過程中, 某項負債應該被劃分為核心負債還是非核心負債并不總是清晰直觀的, 例如非金融企業存款通常就比較模糊、 較難劃分。一般來說, 所有權和管理權幾乎合一的中小企業投資行為會更類似于普通居民, 而所有權和管理權幾乎分離的大企業投資行為會更類似于金融機構。后者對應一大批企業金融化的研究(Shin和Zhao,2014;張成思和張步曇,2016;彭俞超等,2018;張成思和鄭寧,2020)。因此, 非金融企業存款的穩定性差異較大, 中小企業存款可被視為居民存款, 而大企業存款可被視為金融機構存款, 在核心負債和非核心負債之間存在中間狀態更符合現實。除了關注不同負債來源的穩定性差異, 傳統銀行監管還尤其關注不同負債期限的流動性差異。為方便不同類型負債的差異化監管, 本文依據“流動性—穩定性”標準將我國銀行主要負債劃分為九類, 具體見表2。

我國銀行主要負債指那些來自居民、 企業、 金融機構且規模相對較大、 對銀行經營和風險管理有重要影響的負債。由于我國銀行對央行的負債規模相對有限, 且央行為維護金融穩定幾乎不會在銀行面臨危機時抽回資金, 本文劃分的銀行主要負債未包括此類負債。觀察表2可以發現: 來自居民的零售存款有活期存款、 定期存款和儲蓄存款三種類型, 流動性排名由高到低, 但都屬于核心負債; 來自金融機構和國外投資者的資金則都屬于非核心負債, 其中回購協議、 同業拆借、 短期外債的流動性較強, 同業存款和同業存單、 中期金融債的流動性居中, 長期金融債(例如二級資本債、 永續債等)的流動性較低。

2023年硅谷銀行擠兌事件補充了一條新事實, 即來自非金融企業的風險信息敏感性存款很不穩定, 因此也被本文包含在非核心負債中。風險信息敏感性存款既包括Shin和Zhao(2014)中金融化程度較高的大企業存款, 也包括幾乎無經營性現金流且資金主要來自金融機構的初創企業存款。可見, 用對風險信息是否敏感作為非金融企業存款穩定性的劃分標準, 比用規模大小作為劃分標準更加精準。此外, 銀行來自居民和非金融企業的負債都是存款形式, 是因為我國規定兩者均無法直接購買銀行發行的金融債, 本文非金融企業還包括機關事業單位、 社會團體等。由于危機時期銀行負債穩定性對擠兌風險有決定性作用, 建議商業銀行在進行負債管理時優先配置不同來源負債的比例, 再根據日常流動性管理需求在不同來源負債的內部配置不同期限。

五、 研究結論與政策建議

1. 研究結論。黨中央一直以來高度重視我國金融穩定維護和風險防范化解工作, 2023年硅谷銀行擠兌事件及其連鎖反應引發了國際社會廣泛關注, 也為我國提供了經驗并敲響了警鐘。本文認為, 主要債權人順周期性過強, 或者說總負債中非核心負債占比過高, 是導致硅谷銀行與北巖銀行負債不穩定, 最終在金融下行周期下陷入流動性危機而被擠兌的核心原因。本文創新性地結合2023年硅谷銀行擠兌事件, 將對風險信息敏感的企業存款也納入非核心負債的測算范圍, 進一步拓展了非核心負債的學理內涵。此外, 還依據“流動性—穩定性”標準將我國銀行主要負債劃分為九類, 建議商業銀行在進行負債管理時優先配置不同來源負債的比例, 并根據日常流動性管理需求在不同來源負債的內部配置不同期限。

2. 政策建議。

(1)央行可繼續保持貨幣政策定力, 堅持實施穩健貨幣政策。2023年硅谷銀行被擠兌破產并不是一個孤立的事件, 而是美國貨幣政策前后劇烈轉向、 不確定性巨大而導致的流動性沖擊事件。鑒于此, 一方面, 我國要拓展多元化投資體系, 逐漸減少對投資美元資產的過度依賴, 以盡量規避可能面臨的市場風險、 政策風險和政治風險。另一方面, 央行要繼續保持貨幣政策定力和流動性合理充裕。近年來, 對比美國以鄰為壑的貨幣政策, 我國以我為主的穩健貨幣政策在保持國內物價穩定、 推動經濟平穩發展上發揮了關鍵作用。未來要堅決貫徹落實黨的二十大精神, 精準有力地實施穩健貨幣政策。

(2)綜合使用宏觀審慎政策工具, 確保流動性預期平穩。吸取硅谷銀行與北巖銀行被擠兌的經驗教訓, 央行可在實施穩健貨幣政策的同時配合使用宏觀審慎政策工具。例如: 利用流動性管理工具, 適時對金融機構流動性水平、 負債來源、 期限錯配程度等施加額外監管, 以增強我國金融體系應對流動性沖擊的韌性和穩健性; 利用資產負債管理工具調節金融機構資產負債的構成和增速; 利用跨境資本流動管理工具約束跨境資本的“大進大出”、 順周期波動, 以全方位監控和維護銀行部門負債穩定性。

(3)進一步完善和整合銀行監管評級體系, 有效利用評級結果引導銀行審慎經營。目前, 我國關于銀行業風險有兩套監管評級體系, 一套是銀保監會借鑒“CAMELS+評級體系”發布的《商業銀行監管評級辦法》, 另一套是央行基于MPA體系推出的新監管評級辦法, 兩者考察的要素十分類似且正在同時運行。隨著國家金融監督管理總局的成立, 監管資源被進一步整合, 未來應認真貫徹落實全國兩會精神, 有機融合并持續完善銀行監管評級體系, 擴大評級結果的應用場景并提高使用頻率, 有效引導銀行審慎經營。當前, 我國防范化解金融風險進入常態化階段, 應吸取硅谷銀行和北巖銀行被擠兌破產的經驗教訓, 統籌微觀銀行個體流動性風險管理和宏觀銀行部門金融脆弱性防控, 及時拓展監管評級體系中指標的監測范圍, 動態優化各部分的評分設置。事實上, 過去對指標監測范圍的拓展取得了不錯的成果, 例如2017年央行將同業存單納入MPA體系中同業負債的監測范圍后, 銀行同業融資規模大幅縮減。類似地, 針對2023年硅谷銀行擠兌事件, 本文建議監管機構將風險信息敏感的企業存款納入監測范圍。此外, 我國現行MPA體系中同業負債監管僅占資產負債監管分項25%的分值, 未來可以繼續優化此項的評分設置。

(4)加大對銀行負債來源穩定性的關注, 對不同來源的負債實行分層監管。硅谷銀行和北巖銀行被擠兌從根本上均源于其負債不穩定, 這是對負債來源監控缺位所導致的。本文認為硅谷銀行和北巖銀行來自金融機構(銀行同業、PE/VC)、 類金融機構(初創科技企業)、 國外投資者的非核心負債占比過高, 是導致其負債不穩定、 在金融下行周期下更容易陷入流動性困境的核心原因。其中, 對于來自金融機構的非核心負債, 我國自2017年“同業降杠桿”和2018年《關于規范金融資產管理業務的指導意見》實施以來, 商業銀行尤其是中小銀行的同業負債占比就顯著降低了。

目前, 我國對銀行負債來源的監管仍集中在同業負債上。央行MPA評級體系要求同業負債(包含同業存單)占總負債的比例不超過1/3, 否則該單項得分為0。銀保監會設置了核心負債比例、 同業融入比例、 最大十家同業融入比例等多項同業負債監測指標。然而, 對于除同業負債之外的銀行負債來源, 監管關注較少、 規定仍需細化。鑒于此, 本文建議進一步加大對銀行負債來源穩定性的關注, 鼓勵銀行尤其是中小銀行發揮自身網點優勢吸收更多穩定的零售存款, 繼續設置并適時調整銀行吸收其他金融機構資金的最高比例, 適當限制銀行吸收對風險信息敏感、 本身穩定性低的企業存款比例。

(5)特別關注我國中小銀行的流動性風險, 不斷提高其流動性風險的計量、 監測和管理水平。目前, 我國銀行流動性監管主要參照2018年出臺的《商業銀行流動性風險管理辦法》。其中, 資產規模小于2000億元的中小銀行由于通常不具備精細化管理能力, 而不需要滿足流動性覆蓋率(LCR)和凈穩定資金比例(NSFR)的監管要求, 僅滿足優質流動性資產充足率的監管要求即可。長久以來, 我國中小銀行吸收穩定零售存款的能力遠低于大銀行, 2017年以前還曾嚴重依賴同業負債、 同業存單等非存款負債來進行負債擴張。2019年5月包商銀行被接管后, 銀行間市場流動性分層加劇, 中小銀行通過同業融資來管理流動性風險的難度進一步加大, 處境愈發困難。未來隨著銀行數字化轉型的不斷深入, 中小銀行精細化管理流動性風險的能力應不斷提高, 并不斷逼近乃至最終實現流動性覆蓋率(LCR)和凈穩定資金比例(NSFR)的全覆蓋監管。對于中小銀行, 要特別關注其流動性風險狀況, 可以適當降低其資本監管要求, 但是流動性監管要求不能因分級管理而放松。

【 主 要 參 考 文 獻 】

鄧晶,李紅剛.基于羊群效應的銀行擠兌和風險傳染模型[ J].復雜系統與復雜性科學,2012(2):23 ~ 30.

方意,荊中博,吳姬等.非核心負債、尾部依賴與中國銀行業系統性風險[ J].世界經濟,2020(4):123 ~ 144.

劉俊峰,李群.銀行非核心負債的風險規制[ J].中國金融,2017(5):33 ~ 34.

彭俞超,倪驍然,沈吉.企業“脫實向虛”與金融市場穩定 —— 基于股價崩盤風險的視角[ J].經濟研究,2018(10):50 ~ 66.

田國強,趙禹樸,宮汝凱.利率市場化、存款保險制度與銀行擠兌[ J].經濟研究,2016(3):96 ~ 109.

張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[ J].經濟研究,2016(12):32 ~ 46.

張成思,鄭寧.中國實體企業金融化:貨幣擴張、資本逐利還是風險規避?[ J].金融研究,2020(9):1 ~ 19.

Shin H. S.. Reflections on Northern Rock:The Bank Run That Heralded the Global Financial Crisis[ J].Journal of Economic Perspectives,2009(1):101 ~ 120.

Shin H. S., Shin K.. Procyclicality and Monetary Aggregates[Z].National Bureau of Economic Research,2011.

Shin H. S., Zhao I. Y.. Firms as Surrogate Intermediaries: Evidence from Emerging Economies[Z].Working Paper,2014.

Hahm J. H., Shin H. S., Shin K.. Noncore Bank Liabilities and Financial Vulnerability[ J].Journal of Money, Credit and Banking,2013(S1):3 ~ 36.

【基金項目】國家自然科學基金面上項目“金融周期視角下的中國銀行業系統性風險防范與化解研究”(項目編號:71973162);國家自然科學基金面上項目“金融文本大數據與銀行業系統性風險:指標構建、應用與評估整合”(項目編號:72173144)

【作者單位】1.中國人民大學國家發展與戰略研究院, 北京 100872;2.中央財經大學金融學院, 北京 102206