審計師風險責任增加會提高審計效率嗎

2023-05-19 22:29:54周楷唐謝童劉嚴璇

財會月刊·上半月 2023年5期

周楷唐 謝童 劉嚴璇

【摘要】審計服務作為一項產品, 從成本效益的原則出發, 不僅要關注審計質量, 還要關注審計過程中投入的成本, 即審計效率。本文運用我國獨到的審計工時數據, 以我國會計師事務所從有限責任制轉為特殊普通合伙制為背景, 對事務所轉制所帶來的審計師風險責任增加對審計效率的影響進行實證檢驗。實證結果發現, 審計師風險責任的增加并未顯著提高審計質量, 但導致審計工時投入顯著增加, 即審計師風險責任的增加實際上降低了審計效率。進一步分析發現, 隨著審計師風險責任的增加, 審計收費也顯著提高, 這表明審計師通過收取更高的審計費用對風險責任增加導致的預期損失進行了補償。該結論從審計效率的視角拓展了已有關于審計師風險責任與審計質量的研究。

【關鍵詞】事務所轉制;審計師風險責任;審計效率;審計工時;審計質量

【中圖分類號】F239? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)09-0090-8

一、 引言

審計師作為審計服務的供給方, 其法律責任是影響其向被審計客戶提供高質量審計服務的重要因素(DeFond和Zhang,2014)。因而, 審計師法律責任對審計質量的影響一直都是審計質量研究中被關注的話題。2010年我國財政部、 工商總局聯合發布了《關于推動大中型會計師事務所采用特殊普通合伙組織形式的暫行規定》(財會〔2010〕12號), 規定國內大型會計師事務所應該于2010年12月31日前轉制為特殊普通合伙組織形式。在此制度背景下, 國內的部分大型會計師事務所和國際四大會計師事務所于2010 ~ 2012年完成了由有限責任制向特殊普通合伙制的轉變。由于會計師事務所組織形式發生了改變, 審計師所面臨的法律責任風險也隨之改變。按照《公司法》的相關規定, 在有限責任制會計師事務所中, 注冊會計師以其出資額認購會計師事務所的股份, 并以其所認購的股份對會計師事務所承擔有限責任; 而在特殊普通合伙制會計師事務所中, 一個或多個合伙人在執業活動中因故意或者重大過失造成的合伙企業債務, 由其承擔無限責任或者無限連帶責任, 其他合伙人以其在合伙企業中的財產份額為限承擔責任。

因此, 在會計師事務所由有限責任制轉為特殊普通合伙制(本文之后統一簡稱為“事務所轉制”)之后, 審計師責任形式相應地由有限責任轉變為無限責任和有限責任相結合的形式, 從而導致審計師風險責任增加。但是, 審計師風險責任增加是否一定會帶來審計質量的提高呢?已有文獻并未得到一致的結論。一方面, 從理論上來說, 審計師風險責任增加使得每個審計師在審計失敗時所面臨的法律風險更大, 合伙人有更強的動機確保審計工作不出現重大過失, 也會促進合伙人之間相互監督和制約, 使其保持更高的獨立性, 因而可能提高審計質量(Dye,1993;Dye,1995;Chan和Pae,1998); 但另一方面, 審計師風險責任增加可能會使審計師更為保守和謹慎, 審計師為了降低審計風險可能會加大審計投入, 同時收取更多的收費溢價作為潛在風險補償, 但審計質量不一定會得到提高(Lennox和Li,2012;DeFond和Zhang,2014)。

本文利用我國獨到的審計工時數據, 以我國會計師事務所從有限責任制轉為特殊普通合伙制為背景, 對事務所轉制所帶來的審計師風險責任增加對審計效率的影響進行實證檢驗。實證結果發現, 事務所轉制所帶來的審計師風險責任的增加, 并未顯著提高審計質量, 但審計工時的投入顯著增加, 即審計師風險責任的增加實際上降低了審計效率。進一步分析發現, 隨著審計師風險責任的增加, 審計收費也顯著提高, 這表明審計師通過收取更高的審計費用對風險責任增加導致的預期損失進行了補償。本文結果表明, 由審計效率降低而導致的審計收費的提高, 全部由被審計客戶承擔了。本文還分別采取轉制組樣本回歸和PSM配對樣本回歸進行了內生性檢驗, 結論仍然成立。

本文從審計效率的角度拓展了已有關于審計師風險責任與審計質量的研究。目前已有部分文獻研究會計師事務所組織形式對審計質量的影響(Lennox和Li,2012;Firth等,2012;張金若等,2015;唐衍軍和蔣堯明,2020), 但只從審計質量產出的角度進行考察不能全面反映審計師風險責任對審計師行為的影響(DeFond和Zhang,2014)。例如, Lennox和Li(2012)實證檢驗了英國會計師事務所由普通合伙制轉為有限責任合伙制對審計質量的影響, 發現審計質量未出現顯著差異。但即使審計質量水平沒有顯著差異, 如果審計投入有差異, 也會影響審計效率, 同時還會影響審計收費, 即影響審計資源的消耗。因此, 本文從審計工時投入的角度, 不僅考察審計師風險責任增加對審計質量的影響, 還檢驗其對審計工時投入和審計收費的影響, 從而進一步從成本效益的角度對審計師風險責任增加的經濟后果進行研究。本文發現審計師風險責任的增加可能會降低審計效率, 并且由審計效率降低所導致的審計收費的增加由被審計客戶所承擔, 為審計效率變化所帶來的審計收費在被審計客戶與會計師事務所之間的利益安排提供了直接的實證證據。

下文安排如下: 第二部分提出研究假設; 第三部分介紹研究設計與描述性統計; 第四部分報告實證分析結果; 最后為研究結論。

二、 研究假設的提出

審計師訴訟風險是影響審計質量的重要因素(Dye,1993;DeFond和Zhang,2014), 會計師事務所的組織形式決定了其應承擔的法律責任和面臨的訴訟風險, 因而可能會對審計質量產生影響。

一方面, 理論上來說, 審計師風險責任的增加使得每個審計師在審計失敗時所面臨的法律風險更大, 因而合伙人有更強的動機確保審計工作不出現重大過失, 也會促進合伙人之間相互監督和制約, 使其保持更高的獨立性和職業謹慎, 進而可能提高審計質量(Dye,1993;Dye,1995;Chan和Pae,1998)。如Dye(1993)通過理論分析認為, 會計師事務所的法律責任應設定在合理水平, 如果法律責任設定過小, 審計師保持獨立性的動機可能就會減弱, 進而導致審計質量下降。

但另一方面, 隨著審計師風險責任的增加, 審計師為了降低審計風險可能會加大審計投入, 但是審計投入增加并不一定會改善審計質量。并且, 審計師也可以通過收取更多的審計收費溢價對可能預期的高風險進行補償, 因而審計質量不一定會提高(Lennox和Li,2012;Firth等,2012;DeFond和Zhang,2014)。如Lennox 和Li(2012)實證檢驗了英國會計師事務所由普通合伙制轉為有限責任合伙制對審計質量的影響, 但并沒有發現在轉為有限責任合伙制之后, 會計師事務所的審計質量更低。Firth等(2012)比較了2000 ~ 2004年中國普通合伙制與有限責任制會計師事務所的審計執業行為, 發現合伙制會計師事務所更可能出具持續經營審計意見, 但只存在于存在財務困境的公司中, 而對于非財務困境的公司樣本, 兩者出具的審計意見并不存在顯著差異。

進一步, 訴訟風險是會計師事務所被發現違規的概率與被發現違規后被懲處力度的乘積(Watts和Zimmerman,1983)。在我國會計師事務所總體所面臨的訴訟風險低、 審計師被起訴的概率更低的制度環境下, 會計師事務所組織形式的轉變, 只是增大了敗訴時可能賠償的經濟損失數額, 但是這種力度的懲處是否會最終落實, 還受到監管實施、 法律保護等其他制度層面因素的影響(Chan等,2006;Firth等,2012;陳永鳳和吳青川,2014)。因而本文認為, 在我國目前的法制環境下, 僅通過改變會計師事務所組織形式加大其形式上的法律責任, 并不能形成實質上的訴訟風險, 相應的審計質量并不一定會提高。基于以上關于審計師風險責任對審計投入和審計工時影響的分析, 本文提出如下研究假設:

H1: 審計師風險責任增加會降低審計效率, 即審計師風險責任增加會提高審計工時投入, 但不一定會提高審計質量。

三、 研究設計與描述性統計

為檢驗上文提出的研究假設, 本文構建如下雙重差分回歸模型:

Y=β0+β1Treat+β2Post+β3Treat×Post+βiControls+

Fixed effects+ε? ?(1)

其中, 因變量Y分別為審計質量、 審計工時投入與審計收費。參照已有相關研究(Firth等,2012;Gul等,2013;Gong等,2016), 審計質量衡量指標分別為非標準審計意見虛擬變量(MAO)、 持續經營審計意見虛擬變量(GC)、 異常應計(AbsDA)和小額盈余(SmallProfit); 審計工時投入(LAH)通過審計工時取自然對數進行衡量; 審計收費(LAF)通過審計收費總計取自然對數進行衡量。自變量Treat為轉制事務所虛擬變量, 如果會計師事務所發生了轉制, 則定義為1, 否則定義為0; Post為年度虛擬變量, 若會計師事務所當年完成了轉制, 則年度定義為1, 否則定義為0; Treat×Post為Treat與Post的交互項。參照Firth等(2012)的研究, 本文還構造了事務所組織形式虛擬變量(Partnership), 如果會計師事務所組織形式為合伙制(包括普通合伙制和特殊普通合伙制)則為1, 如果為有限責任制則為0。

參照Gul等(2013)和Gong等(2016)的研究, Controls代表一系列可能影響審計質量和審計工時投入的控制變量, 包括審計師虛擬變量(Big10)、 產權性質虛擬變量(State)、 企業規模(Size)、 財務杠桿(Leverage)、 盈利能力(ROA)、 有形資產占總資產比重(PPE)、 流動資產占總資產比重(Current)、 現金流量(FCF)、 是否虧損虛擬變量(Loss)、 第一大股東持股比例(TOP1)和獨立董事占比(Indep)。并且, 本文在審計工時投入和審計收費的回歸方程中還控制了會計師事務所層面的控制變量, 具體包括: 事務所審計師規模(Auditor Number)、 審計客戶公司數量(Client Number)、 審計客戶公司規模(Client Size)、 事務所審計任期(Tenure)。另外, 本文還在回歸方程中加入了年度與行業虛擬變量, 以控制年度與行業固定效應。同時, 為避免公司層面的聚集效應對標準誤的影響, 回歸時在公司層面進行了cluster 處理。詳細變量定義參見表1。

由于本文審計工時的數據區間為2004 ~ 2011年, 選取我國2004 ~ 2011年滬深兩市全部A股上市公司作為初始研究樣本。同時, 對樣本進行如下篩選: ①剔除審計工時缺失的樣本; ②剔除金融行業上市公司; ③剔除關鍵財務數據缺失及最終控制人不能識別的樣本。經過上述篩選, 最終得到11968個公司—年度樣本。此外, 為了控制極端值對分析結果的影響, 對連續型變量進行了1%和99%的winsorize處理。本文使用的審計工時數據來自中國注冊會計師協會(CICPA)數據庫, 會計師事務所和個人審計師數據為手工收集所得, 樣本公司的財務數據、 產權性質數據與公司治理數據均來自CSMAR數據庫。

表2報告了樣本年度分布, 可以發現, 樣本數量在各年度間呈逐年遞增的趨勢。表3報告了變量的描述性統計結果。其中: MAO和GC的平均值為分別為0.080和0.052, 表明樣本中分別約有8%和5%的公司被出具非標準審計意見和持續經營審計意見; AbsDA的平均值為0.070, 中位數為0.048; SmallProfit的平均值為0.029, 表明樣本中約有3%的企業報告了小額盈余。LAH的平均值為7.596(約為1990.21小時), LAF的平均值為13.180(約為529664元); Partnership的平均值為0.169, 表明樣本中約有17%的會計師事務所為合伙制, 超過80%的會計師事務所為有限責任制。在主要控制變量方面, Big10的平均值為0.365, 表明樣本中約有37%的公司被前十大會計師事務所審計; State的均值為0.610, 表明樣本中超過60%的公司為國有企業; TOP1的平均值為37.08%, 表明上市公司股權結構相對比較集中。總體來看, 控制變量的描述性統計結果與已有研究基本一致(Firth等,2012;Gul等,2013;Gong等,2016)。

四、 實證分析結果

(一)事務所轉制與審計效率

表4報告了事務所轉制與審計工時投入和審計收費的回歸結果。其中: 在第(1)和(2)列的回歸中, 均控制了會計師事務所層面的控制變量; 在第(2)列的回歸中, 還控制了審計工時投入的影響。由第(1)和(2)列中Treat×Post的系數可知: 當以LAH為因變量時, 交互項的系數為0.441, 在10%的水平上顯著; 當以LAF為因變量時, 交互項的系數為0.051, 在5%的水平上顯著。從經濟意義上來看: 第(1)列的回歸結果表明, 事務所轉制使審計工時投入提高約55.42%(e0.441-1), 相當于提高了審計工時投入的7.30%(55.42%/7.596); 第(2)列的回歸結果表明, 事務所轉制使審計收費提高約5.23%(e0.051-1)。表4的回歸結果表明, 事務所轉制導致了審計工時投入和審計收費的顯著增加。

表5報告了事務所轉制與審計質量的回歸結果, 其中第(1) ~ (4)列的因變量分別為非標準審計意見(MAO)、 持續經營審計意見(GC)、 異常應計(AbsDA)、 小額盈余(SmallProfit)。本文重點關注交互項Treat×Post的回歸系數, 由回歸結果可知, 當以MAO、 AbsDA和SmallProfit為因變量時, 交互項的系數不顯著, 只有當以GC為因變量時, 交互項的系數才顯著為正。回歸結果表明, 總體來看事務所轉制對審計質量的提高并不十分穩健, 僅在持續經營審計意見的出具上, 會計師事務所在轉制之后更可能出具持續經營審計意見, 但是在非標準審計意見的出具和盈余質量上, 事務所轉制所產生的影響并不顯著。綜合表4和表5的結果可知, 事務所轉制沒有顯著提高審計質量, 卻增加了審計工時, 即審計師風險責任增加會降低審計效率, 實證結果支持了本文的研究假設。

針對審計收費的結果發現, 審計師風險責任增加提高了審計收費, 并且由于審計效率降低而導致的審計收費的提高, 全部由被審計客戶承擔了。產生這一結果可能有兩個方面的原因(Simunic,1980;DeAngelo,1981;DeFond和Zhang,2014): 一是審計投入方面, 由于審計師風險責任增加, 審計師為了降低審計風險, 特別是檢查風險, 需要實施更多的審計程序(例如進行更多的實質性測試)。因此, 由于審計師增加了審計投入, 使得審計成本增加, 從而提高了審計收費。二是風險補償方面, 由于審計師風險責任的增加, 審計師責任形式由有限責任轉變為無限責任和有限責任相結合的形式, 當面臨審計失敗時審計師的預期損失會更大, 因而審計師會通過收取更高的審計費用對風險進行補償。

(二)內生性檢驗

本文研究事務所轉制所帶來的審計師風險責任增加對審計效率及審計收費的影響, 但上述分析中可能存在著內生性問題, 如轉制組事務所樣本自選擇(sample selection)的內生性問題, 即轉制事務所和未轉制事務所存在著樣本選擇上的差異, 因而上文發現的結果可能是由于轉制組事務所與未轉制組事務所之間的差異所導致的。為了進一步控制內生性對本文結論的影響, 分別采取針對轉制組樣本進行回歸和采用PSM配對樣本回歸兩種方法進行內生性檢驗。

1. 轉制組樣本回歸。首先在實驗組(轉制組事務所)樣本內進行回歸, 檢驗轉制組事務所在事務所轉制前后審計質量、 審計工時投入和審計收費的變化。由于僅在轉制組樣本中進行回歸, 不需要控制轉制組與未轉制組的組間差異。為了檢驗轉制組樣本轉制前后對審計質量、 審計工時投入和審計收費的影響, 本文采用如下實證回歸模型:

Y=β0+β1Post+βiControls+Fixed effects+ε? ?(2)

其中, 因變量分別為審計質量、 審計工時投入和審計收費度量指標, 變量定義與模型(1)保持一致。自變量Post為年度虛擬變量, 如果會計師事務所當年完成了轉制則定義為1, 否則定義為0。其余控制變量的選擇和定義均與模型(1)保持一致。同時, 在回歸中控制年度與行業固定效應, 在會計師事務所和公司層面對標準誤進行調整, 以消除會計師事務所和公司層面的聚類效應。

表6報告了轉制組樣本事務所轉制與審計工時投入和審計收費的回歸結果。其中: 在第(1)和(2)列的回歸中, 均控制了會計師事務所層面的控制變量; 在第(2)列的回歸中, 還控制了審計工時投入的影響。回歸結果發現: Post與LAH的系數為0.536, 在1%的水平上顯著; Post與LAF的系數為0.068, 在10%的水平上顯著。表6的結果表明, 對于完成了轉制的會計師事務所來說, 轉制提高了其審計工時和審計收費。

表7報告了轉制組樣本事務所轉制與審計質量的回歸結果。與表5類似, 第(1) ~ (4)列的因變量分別為非標準審計意見(MAO)、 持續經營審計意見(GC)、 異常應計(AbsDA)、 小額盈余(SmallProfit)。結果顯示, Post的系數均不顯著, 說明在進行了事務所轉制的樣本中, 事務所轉制之后審計質量并沒有得到顯著的提高, 這進一步支持了本文的H1。

綜合表6和表7的結果可以發現, 事務所轉制沒有提高審計質量, 卻增加了審計工時, 即事務所轉制降低了審計效率。

2. PSM配對樣本回歸。本文進一步運用傾向得分匹配法(PSM)解決內生性問題。首先, 使用公司聘請的會計師事務所是否為轉制事務所(Treat)的啞變量對公司層面的全部控制變量進行回歸, 得到各個觀測值的傾向匹配得分; 基于匹配得分, 將會計師事務所發生了轉制的公司樣本和會計師事務所沒有發生轉制的公司樣本進行匹配, 從而得到匹配之后的樣本。然后, 基于匹配之后的樣本重新對模型(1)進行回歸。通過對轉制組與非轉制組的公司進行傾向得分匹配, 控制兩組之間被審計客戶公司的差異, 從而減輕公司—事務所之間樣本選擇的內生性問題。

PSM樣本匹配有效性檢驗的回歸結果(限于篇幅,略)顯示, 匹配之后會計師事務所發生了轉制與沒有發生轉制的兩組樣本在所有公司層面的控制變量上均不存在顯著的差異, 說明本文的配對是有效的。

表8報告了配對后樣本事務所轉制與審計工時投入和審計收費的回歸結果。由表中結果可知, Treat×Post的系數都顯著為正, 表明會計師事務所轉制之后, 審計工時投入和審計收費均顯著提高。

表9報告了配對后樣本事務所轉制與審計質量的回歸結果。可見, 第(1) ~ (3)列中Treat×Post的系數均不顯著, 只有第(4)列交互項的系數顯著為負。這表明總體來看, 會計師事務所轉制之后, 被審計公司的審計質量并未顯著提高。表8和表9的PSM檢驗結果表明, 在控制被審計公司特征方面的差異之后, 本文上述結論仍然成立。

(三)穩健性檢驗

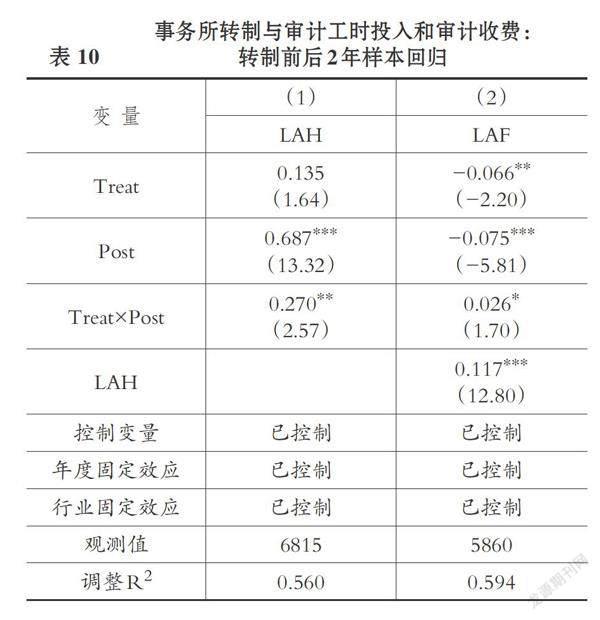

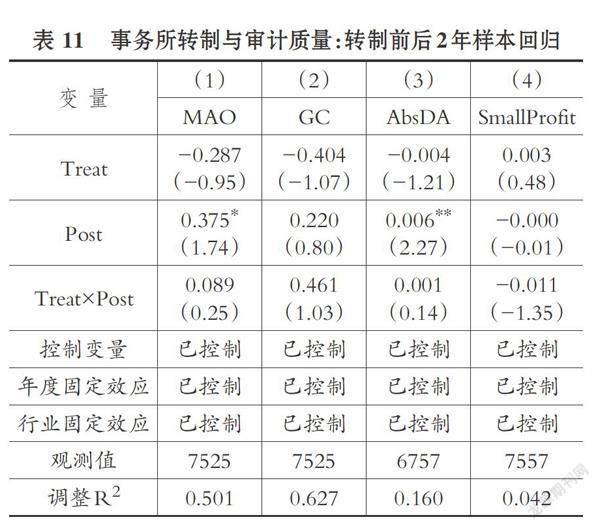

為了進一步檢驗上文結論的穩健性, 本文進行了如下穩健性檢驗: 按照會計師事務所轉制的時間, 選取事務所轉制前后各2年的對稱樣本來進行實證檢驗。由于事務所轉制發生的年度為2010年和2011年, 選取2008年和2009年作為轉制前的對稱年度區間, 并重新對模型(1)進行回歸。表10和表11報告了轉制前后各2年樣本的回歸結果。其中: 表10報告了事務所轉制與審計工時投入和審計收費的回歸結果, 結果顯示, Treat×Post的系數分別為0.270和0.026, 分別在5%和10%的水平上顯著, 表明事務所轉制提高了審計工時投入和審計收費; 表11報告了事務所轉制與審計質量的回歸結果, 結果顯示, Treat×Post的系數均不顯著, 表明事務所轉制并未顯著提高審計質量。表10和表11的結果表明, 在控制樣本區間選擇之后, 本文主要結論仍然成立。

五、 結論

審計師作為審計服務的供給方, 其法律責任是影響其向被審計客戶提供高質量審計服務的重要因素(DeFond和Zhang,2014), 因而審計師法律責任對審計質量的影響一直都是審計質量研究中被關注的話題。本文利用我國獨到的審計工時數據, 以我國會計師事務所從有限責任制轉為特殊普通合伙制為背景, 對事務所轉制所帶來的審計師風險責任增加對審計效率的影響進行了實證檢驗。實證結果顯示, 事務所轉制所帶來的審計師風險責任增加并未顯著提高審計質量, 但審計工時投入顯著增加。進一步分析發現, 隨著審計師風險責任的增加, 審計收費也顯著提高, 這表明審計師通過收取更高的審計費用, 對風險責任增加導致的預期損失進行了補償。本文還分別采用轉制組樣本回歸和PSM配對樣本回歸進行了內生性檢驗, 結論仍然成立。

本文從審計效率的角度拓展了已有關于審計師風險責任與審計質量的研究。本文不僅考察了審計師風險責任增加對審計質量的影響, 還檢驗了其對審計工時投入和審計收費的影響, 從成本效益的角度對審計師風險責任增加的經濟后果進行了研究。結果顯示, 審計師風險責任的增加實際上降低了審計效率, 并且由審計效率降低所導致的審計收費的增加由被審計客戶所承擔, 為審計效率變化所帶來的審計收費在被審計客戶與會計師事務所之間的利益安排提供了直接的實證證據。

【 主 要 參 考 文 獻 】

陳永鳳,吳青川.事務所改制能提高審計質量嗎? —— 基于中國資本市場的經驗證據[ J].會計與經濟研究,2014(3):65 ~ 79.

唐衍軍,蔣堯明.從審計師個人層面探討審計質量的提高 —— 基于晉升錦標賽機制[ J].財會月刊,2020(6):103 ~ 108.

張金若,余倩,高潔.會計師事務所合伙轉制是否降低了上市公司應計和真實盈余管理[ J].財會月刊,2015(12):28 ~ 33.

Chan K., Farrell B., Lee P.. Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act[ J].Auditing: A Journal of Practice & Theory,2008(2):161 ~ 179.

DeAngelo L.. Auditor Size and Audit Quality[ J].Journal of Accounting and Economics,1981(3):183 ~ 199.

Dechow P., Sloan R., Sweeney A.. Detecting Earnings Management[ J].The Accounting Review,1995(2):193 ~ 225.

DeFond M., Zhang J.. A Review of Archival Auditing Research[ J].Journal of Accounting and Economics,2014(2-3):275 ~ 326.

Dye R.. Auditing Standards, Legal Liability, and Auditor Wealth[ J].Journal of Political Economy,1993(5):887 ~ 914.

Firth M., Mo P., Wong R.. Auditors' Organizational Form, Legal Liability, and Reporting Conservatism: Evidence from China[ J].Contemporary Accounting Research,2012(1):57 ~ 93.

Gong Q., Li O. Z., Lin Y., Wu L.. On the Benefits of Audit Market Consolidation: Evidence from Merged Audit Firms[ J].The Accounting Review,2016(2):463 ~ 488.

Gul F. A., Wu D., Yang Z.. Do Individual Auditors Affect Audit Quality? Evidence from Archival Data[ J].The Accounting Review,2013(6):1993 ~ 2023.

Lennox C., Li B.. The Consequences of Protecting Audit Partners' Personal Assets from the Threat of Liability[ J].Journal of Accounting and Economics,2012(2-3):154 ~ 173.

Simunic D.. The Pricing of Audit Services: Theory and Evidence[ J].Journal of Accounting Research,1980(1):161 ~ 190.

【作者單位】1.武漢大學經濟與管理學院, 武漢 430072;2.深圳證券交易所, 深圳 518038。 周楷唐為通訊作者