分層量子密鑰分發在商業銀行保密通信中的應用

2023-05-24 21:37:10朱潔周慶霞牛竹林

銀行家 2023年5期

朱潔 周慶霞 牛竹林

隨著數字經濟的蓬勃發展,商業銀行均走上了數字化轉型的快車道。數據安全和信息安全變得至關重要,未來對于數據安全、信息安全的監管必將更加嚴格。目前,商業銀行大多選擇傳統的密碼技術實現數據與信息安全管理。傳統的密碼技術以數學理論為基礎,依據一個或多個數學問題而設計出合適的密碼系統,其安全性由求解數學問題的復雜性和困難性得以保證。然而,密碼分析與量子計算等技術的持續發展,使得基于計算復雜度的密碼系統受到直接威脅,信息的長期安全性和可用性備受挑戰。

近年來,各大商業銀行都根據自身業務和需求積極探索和應用新的技術成果,推動數字化服務不斷升級和提效。2017年,徽商銀行基于“量子京滬干線”成功應用量子通信技術,實現了徽商銀行至中國金融認證中心(CFCA)之間數字證書信息的端到端的加密,這是國內金融系統首次采用量子通信技術進行數字證書保密傳輸的業務示范。伴隨著量子技術的不斷發展,針對各類具體問題的新興加密技術也逐漸問世,如分層量子密鑰分發(Layered Quantum Key Distribution, LQKD)技術可以實現不同層級機構間的選擇性部分保密通信,這對于擁有分支行結構的商業銀行具有重要意義。本文將結合商業銀行保密通信與分層量子密鑰分發技術,深入探討商業銀行的新型加密通信方式。

商業銀行保密通信的重要性

保密通信是商業銀行維護敏感信息和交易安全的關鍵環節。商業銀行作為經濟運行的基石,身兼資金的存儲、轉移、投資和風險管理等多重職責,須處理眾多涉及客戶隱私和財務狀況的數據,這些信息可能面臨黑客攻擊、竊聽和篡改等各種威脅。同時,商業銀行一般均擁有總行、分行、支行等多層分支機構,各層分支間的保密通信是商業銀行數據安全和信息安全的重要環節。一旦數據泄露或遭到篡改,銀行及客戶利益將受到重大損失,銀行聲譽和信譽也會受損,極易引發聲譽風險。

商業銀行保密通信的意義主要表現在兩個方面:一是防范外部攻擊和內部泄露。保密通信通過采用安全通信協議和技術,如加密、身份驗證和防篡改技術,有效抵御數據泄露、交易篡改和其他攻擊。例如,銀行可借助安全通信協議(如SSL/TLS、SSH等)保護客戶與銀行間的通信,同時采用加密技術確保數據的機密性和完整性,防止敏感信息泄露或篡改。二是保證客戶數據和交易信息安全。各國政府和監管機構已制定系列法律法規,加強商業銀行保密通信監管,各商業銀行需遵循各項法律、法規和標準以保護客戶隱私和敏感信息。

量子密鑰分發作為一種新興量子保密通信技術,在此領域具有重要應用前景。科研機構、商業銀行和監管部門應密切合作,共同研究和應用量子密鑰分發技術,以提升保密通信的安全性和可靠性。

分層量子密鑰分發的基本原理

量子保密通信技術是基于量子力學中不確定原理和不可克隆定理的新型安全保密通信方式,具有可證的無條件安全性和對竊聽的可檢測性,目前已成為可替代現有保密通信的重要方式。量子保密通信主要包括量子直接通信和量子密鑰分發兩種方式。

量子密鑰分發(Quantum Key Distribution,QKD)是一種通過引入量子力學,來實現保密通信的方法。早在20世紀40年代,美國信息學家香農(Shannon)的論文證明了,“一次一密”(one time pad)可以實現信息論意義上的無條件安全(unconditional secure),即用戶雙方(發送方和接收方)使用的密鑰和明文的比特長度必須一樣長。1984年,美國科學家Charles Bennett和加拿大科學家Gilles Bassard結合量子力學的原理,提出了首個量子密鑰分發協議BB84協議,理論上能實現無條件安全密鑰的分發。在“一次一密”的密碼體系的基礎上,QKD即可實現無條件的通信安全。

分層量子密鑰分發(LQKD)是在QKD基礎上提出的一種分發密鑰協議的新方式,它是利用多部分高維量子態在網絡中分發共享隨機密鑰的協議。LQKD最早是由奧地利科學家Matej Pivoluska和Marcus Huber共同提出,不同于傳統的兩方連接的量子密鑰分發協議,LQKD可以實現網絡中任何可能的密鑰結構,包括用戶子集之間共享的廣播密鑰、點對點密鑰或組合密鑰等,它減少了量子信道的使用次數,提高了通信效率。2020年,中國科學技術大學課題組在實驗室創建了多光子高維分層量子態,并用它們進行了QKD協議的演示。實驗結果表明,LQKD協議可以提高每光子的平均密鑰比特數,并且對噪聲和損耗具有較強的魯棒性。

研究表明,適合使用LQKD協議的保密通信場景主要有三個方面:一是在一個網絡中,當部分用戶需要共享一個會議密鑰用于安全地廣播信息,其他用戶不需要知道這個密鑰時,LQKD協議可以讓這些用戶同時生成一個會議密鑰和一個全局密鑰,后者可以用于其他通信目的。二是用戶需要在同一網絡的不同層次上進行安全通信,例如政府、軍隊、企業等,LQKD協議可以讓這些用戶根據他們所屬的層次生成不同的密鑰,從而實現不同級別的保密性和可信度。三是當多個用戶處于同一網絡中時,只有部分用戶需要進行雙向或多向通信,剩余用戶只需要進行單向通信,LQKD協議可以讓這些用戶根據他們的通信需求生成不同維度的密鑰,從而提高信息效率和安全性。

分層量子密鑰分發應用于銀行保密通信的原理

商業銀行具有分支行結構體系,適合利用分層量子密鑰分發技術構建分層量子通信網絡,以實現各分支行間、總行-分支行間安全的保密通信。分層量子通信網絡利用多體高維量子糾纏態,構建了一個層次化的量子通信網絡。

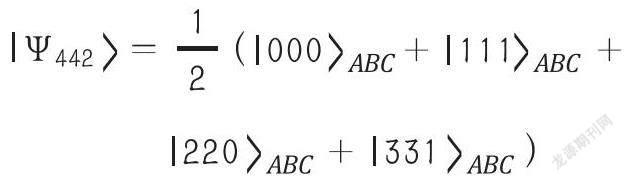

例如,對于僅擁有一家分行和一家支行的銀行來說,可以通過“四維—四維—二維”的量子糾纏態(Ψ_442)來實現分層量子密鑰分發。“四維—四維—二維”的量子糾纏態可以表示為,

其中A和B分別表示分行與支行,C表示總行,其中,第一項與第二項、第三項與第四項分別構成了兩個三體最大糾纏態Greenberger-Horne-Zeilinger態(GHZ態),因此這三者間可以實現相互通信,即總行、分行、支行三者間可以自由通信。如果分行A和支行B需要進行通信,則在基下對總行C進行測量,使得A、B坍縮到兩體最大糾纏態上,此時分行與支行間實現了總行授權的保密通信。

實際上,商業銀行一般都擁有成百上千家的分行和支行,這就需要利用更多體、更高維的量子糾纏態來進行分層量子密鑰分發,實現不同分支機構間的總行授權保密通信。

技術挑戰與解決方案

盡管分層量子密鑰分發技術在商業銀行保密通信中具有顯著優勢,但仍面臨一些技術挑戰。

信道損耗與傳輸距離限制

信道損耗與傳輸距離限制是長距離量子通信領域的難題之一。在光纖傳輸過程中,信號衰減會隨著傳輸距離的增加而加劇,這直接影響了量子通信的有效性和安全性。

為實現更遠距離的陸地光纖量子通信,實踐中通常采用密集波分復用技術和量子中繼節點兩種方式來解決。而與光纖通信相比,衛星通信能夠避免地面光纖網絡的復雜性和損耗,從而實現更長距離的量子通信。然而,衛星通信仍然面臨大氣損耗等問題,目前科學家采用了自適應光學技術,以減小大氣對量子信號的影響。

安全性與抗攻擊能力

安全性與抗攻擊能力是另一個關鍵挑戰。雖然量子通信技術基于量子物理的不確定性原理和不可克隆定理,理論上可以實現無條件安全性,但在實際應用中,量子通信系統仍可能面臨各種攻擊,例如,側信道攻擊、光子源攻擊和針孔攻擊等。

側信道攻擊者通過分析量子通信系統外部可觀測到的信息,如設備的功耗、電磁泄漏等,來獲取關于密鑰的信息。為此,研究人員常采用硬件屏蔽技術,或者安全加密算法,對關鍵信息進行保護,實現對側信道攻擊的防御。光子源攻擊者主要針對量子通信系統中的光子源發起攻擊,攻擊者通過操控光子源,發送特定的量子態以欺騙通信雙方。為應對光子源攻擊,使用者可以采用量子隨機數生成器來增強光子源的隨機性,或者使用解卷積技術來消除不安全的光子源狀態。針孔攻擊者通過在光纖中插入一個微小的針孔,使部分光信號泄漏,從而竊取量子通信中的信息。密度矩陣估計技術和糾纏消耗技術是目前防范針孔攻擊的兩種主要方式。

集成與標準化

量子通信技術暫未被廣泛應用于實際場景,科學界需要將量子設備集成到現有通信系統中,同時制定一套通用的行業標準,即集成與標準化。

隨著納米技術的發展,研究人員已成功實現了量子點光子源和納米光子器件的集成,為構建更緊湊的量子通信系統奠定了基礎。此外,一套通用的行業標準是量子通信技術廣泛應用的前提,包括量子密鑰分發協議、量子糾錯碼、量子隨機數生成器等方面的標準。2023年3月,國家標準化管理委員會下達了2023年第一批推薦性國家標準計劃,量子隨機數領域首個國家標準《器件無關量子隨機數產生器通用要求》獲批立項。

總結與展望

分層量子密鑰分發作為一種先進的量子通信技術,為銀行間、銀行內部、銀行與客戶之間的保密通信提供了安全保障,實現了安全性更高、效率更好的保密通信,有助于提升客戶信任和滿意度。隨著量子通信領域的不斷發展,分層量子密鑰分發技術有望在傳輸距離、信道損耗、抗攻擊能力等方面取得更多突破。

未來,量子通信標準將逐漸完善,促進分層量子密鑰分發技術與現有通信系統的集成,這將使商業銀行能夠更容易將分層量子密鑰分發技術應用于實際場景。此外,分層量子密鑰分發技術還可以拓展到其他如金融、政府、醫療等領域,為各種敏感信息傳輸提供安全保障。

【參考文獻】

[1] Pivoluska, M., Huber, M. & Malik. M. Layered quantum key distribution, Phys. Rev. A 97, 032312 (2017).

[2] Xiao-Min Hu. Experimental creation of multi-photon high-dimensional layered quantum states, npj Quantum Information (2020) 6.

[3]許建.量子保密通信在金融領域的應用研究[J].銀行家,2022(12):112-113.

(中國科學技術大學的胡曉敏對本文亦有貢獻)

(作者單位:徽商銀行研究發展部)

責任編輯:董 治

猜你喜歡

現代儀器與醫療(2022年2期)2022-08-11 09:51:40

建材發展導向(2021年14期)2021-08-23 00:57:04

建材發展導向(2021年23期)2021-03-08 01:05:44

中華養生保健(2020年5期)2020-11-16 01:44:32

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

信息安全與通信保密(2016年3期)2016-08-23 01:23:46

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02