融資融券、代理成本與企業(yè)投資效率

2023-05-25 04:34:44關(guān)之健

中小企業(yè)管理與科技·上旬刊 2023年4期

關(guān)之健

【摘 ?要】自2010年我國(guó)開(kāi)始試點(diǎn)實(shí)施融資融券制度以來(lái),兩融交易規(guī)模逐漸擴(kuò)大,進(jìn)入融資融券標(biāo)的清單的企業(yè)也越來(lái)越多。同時(shí)也有更多的投資者利用兩融交易進(jìn)行投資、獲利。目前國(guó)內(nèi)已有較多學(xué)者研究該制度對(duì)于資本宏觀市場(chǎng)的影響。論文基于國(guó)內(nèi)較為特殊的金融環(huán)境,從微觀層面針對(duì)我國(guó)目前企業(yè)存在的較多非效率投資行為進(jìn)行分析,研究了融資融券制度所帶來(lái)的影響,并分析了其對(duì)公司微觀行為的作用機(jī)理。論文以滬深兩市A股上市公司2008-2020年數(shù)據(jù)進(jìn)行實(shí)證分析,結(jié)果表明融資融券制度的引進(jìn)可以顯著抑制企業(yè)非效率投資行為,進(jìn)而提高企業(yè)投資效率。研究結(jié)果既可以為融資融券制度的進(jìn)一步實(shí)施提供相應(yīng)建議,也可以為企業(yè)如何提高投資效率提供參考。

【關(guān)鍵詞】融資融券;代理成本;投資效率

【中圖分類(lèi)號(hào)】F275;F832.5 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻(xiàn)標(biāo)志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號(hào)】1673-1069(2023)04-0056-03

1 引言

從2010年開(kāi)始,我國(guó)開(kāi)始定點(diǎn)試驗(yàn)融資融券制度。二級(jí)市場(chǎng)交易者通過(guò)與證券公司借貸來(lái)緩解資金或者股票數(shù)量的不足。該項(xiàng)政策可以提高股票市場(chǎng)的流動(dòng)性和活躍程度。在此背景下,研究融資融券政策是否會(huì)影響企業(yè)投資效率并起到正向作用,不僅可以驗(yàn)證委托代理理論和信息不對(duì)稱(chēng)理論在我國(guó)市場(chǎng)條件下的適用程度,也可以通過(guò)分析管理層行為借以尋找到改善企業(yè)投資效率的途徑,進(jìn)而提高創(chuàng)新技術(shù)的產(chǎn)出。除此之外,也可以為融資融券制度進(jìn)一步開(kāi)放提供借鑒意義。

2 理論分析和研究假設(shè)

2.1 理論分析

基于委托代理理論為切入點(diǎn),融資融券可以提高管理者與所有者目標(biāo)一致性,減少代理問(wèn)題的產(chǎn)生[1],從而提高企業(yè)投資效率。

第一,目前現(xiàn)代公司普遍采用所有者與管理者分離的組織架構(gòu),在這種背景之下,管理者為獲得個(gè)人聲望、報(bào)酬等,會(huì)傾向于短期內(nèi)擴(kuò)大公司規(guī)模、提高公司業(yè)績(jī)[2]。這種代理問(wèn)題的產(chǎn)生可能會(huì)導(dǎo)致管理者過(guò)于保守或者激進(jìn)投資,進(jìn)而非效率投資行為增加,導(dǎo)致投資效率下降。研究發(fā)現(xiàn),管理層出于個(gè)人目的可能會(huì)選擇凈現(xiàn)值小于零的投資項(xiàng)目,這就產(chǎn)生了非效率投資行為[3]。同時(shí),由于所有者并不能時(shí)刻監(jiān)督管理者的每個(gè)行為,這也會(huì)導(dǎo)致管理者可能會(huì)因?yàn)樾枰袚?dān)項(xiàng)目失敗風(fēng)險(xiǎn)、付出額外的管理精力等,從而放棄某些原本可以給所有者帶來(lái)正向回報(bào)的投資機(jī)會(huì),這同樣是一種非效率投資行為的表現(xiàn),將會(huì)導(dǎo)致公司投資效率下降。

第二,隨著融資融券政策制度的實(shí)施,尤其是開(kāi)放特殊信用交易即賣(mài)空制度,投資者的收益和風(fēng)險(xiǎn)就會(huì)被放大。投資者為了獲取更高的報(bào)酬,就會(huì)更有動(dòng)力去挖掘公司潛在信息,從多個(gè)層面對(duì)股權(quán)價(jià)值進(jìn)行衡量[4],在這個(gè)信息尋覓過(guò)程中,新信息就會(huì)不斷被發(fā)現(xiàn),從而管理者與投資者之間的信息壁壘就會(huì)被打破,降低信息不對(duì)稱(chēng)程度[5]。當(dāng)企業(yè)的業(yè)績(jī)由于非效率投資行為增多而業(yè)績(jī)下滑,賣(mài)空交易者將會(huì)放大此類(lèi)負(fù)面消息帶來(lái)的影響進(jìn)行賣(mài)空行為[6],導(dǎo)致公司股價(jià)下滑。在這種外部壓力作用下,管理層將會(huì)慎重選擇投資決策。因此,融資融券制度的實(shí)行將會(huì)使得股東與管理層之間更為緊密,減少信息不對(duì)稱(chēng)的程度,同時(shí)也會(huì)使得管理層受到監(jiān)管,減少代理問(wèn)題,提高企業(yè)投資效率。

2.2 研究假設(shè)

目前主流文獻(xiàn)對(duì)于企業(yè)代理問(wèn)題所產(chǎn)生的代理成本與投資效率之間的關(guān)系已有一定研究。目前研究發(fā)現(xiàn)代理成本是導(dǎo)致企業(yè)投資效率下降的重要原因之一,其中代理成本與投資效率呈現(xiàn)明顯的逆向關(guān)系[7],即企業(yè)內(nèi)部代理成本越高,相應(yīng)投資效率就越低。根據(jù)上文分析來(lái)看,融資融券制度通過(guò)降低信息不對(duì)稱(chēng)程度、減少企業(yè)內(nèi)部代理問(wèn)題,從而利用股價(jià)的波動(dòng)性[8]、下降壓力等來(lái)監(jiān)督、規(guī)范管理層行為,減少非效率投資決策的產(chǎn)生,進(jìn)而提高公司投資效率。因此,本文提出如下假設(shè):

在其他條件不變的情況下,融資融券制度的引進(jìn)會(huì)增強(qiáng)企業(yè)代理成本與投資效率之間的關(guān)系。

3 研究設(shè)計(jì)

3.1 構(gòu)建非效率投資變量

Richardson最早提出了投資效率指標(biāo),該模型將企業(yè)投資分為實(shí)際新增投資以及維持性投資。維持性投資即企業(yè)每年用于維持現(xiàn)有無(wú)形資產(chǎn)、固定資產(chǎn)以及長(zhǎng)期待攤費(fèi)用而發(fā)生的投資;實(shí)際新增投資則為公司每年投資總額減去維持性投資。該模型通過(guò)企業(yè)各類(lèi)財(cái)務(wù)指標(biāo)來(lái)估計(jì)出企業(yè)每年預(yù)計(jì)最佳投資水平,將實(shí)際投資規(guī)模減去估計(jì)最佳投資規(guī)模來(lái)估計(jì)殘差ε。若殘差ε大于0,則代表企業(yè)存在投資過(guò)度,小于0則代表企業(yè)存在投資不足。同時(shí),殘值絕對(duì)值越大,則代表企業(yè)非效率投資程度越高,即投資效率越低。

3.2 構(gòu)建代理成本變量

本文中代理成本主要采用總資產(chǎn)周轉(zhuǎn)率Tat來(lái)衡量[9]。總資產(chǎn)周轉(zhuǎn)率考慮了銷(xiāo)售收入和總資產(chǎn)的關(guān)系,總資產(chǎn)周轉(zhuǎn)率越高,說(shuō)明管理者利用相關(guān)資產(chǎn)獲取的回報(bào)更高,即管理者投資運(yùn)營(yíng)能力較好,代理成本較低。

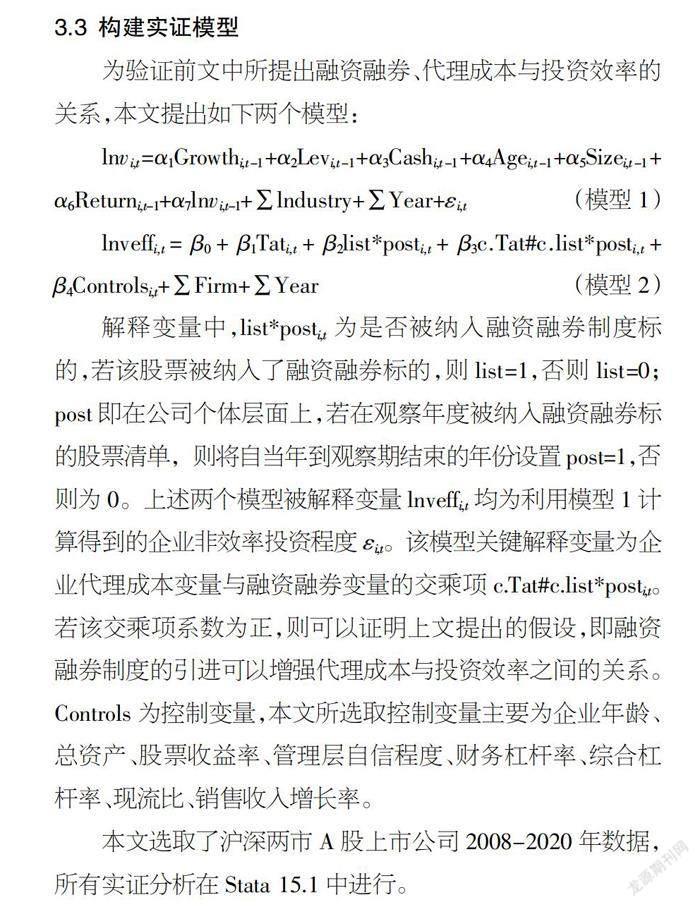

3.3 構(gòu)建實(shí)證模型

為驗(yàn)證前文中所提出融資融券、代理成本與投資效率的關(guān)系,本文提出如下兩個(gè)模型:

lnvi,t=α1Growthi,t-1+α2Levi,t-1+α3Cashi,t-1+α4Agei,t-1+α5Sizei,t-1+α6Returni,t-1+α7lnvi,t-1+∑lndustry+∑Year+εi,t ? ? ? ?(模型1)

lnveffi,t= β0+ β1Tati,t+ β2list*posti,t+ β3c.Tat#c.list*posti,t+

β4Controlsi,t+∑Firm+∑Year ? ? ? ? ? ?(模型2)

解釋變量中,list*posti,t為是否被納入融資融券制度標(biāo)的,若該股票被納入了融資融券標(biāo)的,則list=1,否則list=0;post即在公司個(gè)體層面上,若在觀察年度被納入融資融券標(biāo)的股票清單,則將自當(dāng)年到觀察期結(jié)束的年份設(shè)置post=1,否則為0。上述兩個(gè)模型被解釋變量lnveffi,t均為利用模型1計(jì)算得到的企業(yè)非效率投資程度εi,t。該模型關(guān)鍵解釋變量為企業(yè)代理成本變量與融資融券變量的交乘項(xiàng)c.Tat#c.list*posti,t。若該交乘項(xiàng)系數(shù)為正,則可以證明上文提出的假設(shè),即融資融券制度的引進(jìn)可以增強(qiáng)代理成本與投資效率之間的關(guān)系。Controls為控制變量,本文所選取控制變量主要為企業(yè)年齡、總資產(chǎn)、股票收益率、管理層自信程度、財(cái)務(wù)杠桿率、綜合杠桿率、現(xiàn)流比、銷(xiāo)售收入增長(zhǎng)率。

本文選取了滬深兩市A股上市公司2008-2020年數(shù)據(jù),所有實(shí)證分析在Stata 15.1中進(jìn)行。

4 實(shí)證分析

4.1 描述性統(tǒng)計(jì)

本文一共選擇了19 469個(gè)樣本,表1為本文所有變量描述性統(tǒng)計(jì)。企業(yè)非效率投資程度最小值為0.002 29,最大值為6.101,說(shuō)明樣本中企業(yè)投資效率相差較大,樣本較為全面。總資產(chǎn)周轉(zhuǎn)率平均值為0.654,最小值與最大值同樣相差較大。控制變量的統(tǒng)計(jì)結(jié)果與已有文獻(xiàn)較為接近,不再贅述。可以看出,本文所選取的變量極差均比較大,各個(gè)類(lèi)型的企業(yè)均比較全面,對(duì)該樣本實(shí)證結(jié)果更具有可靠性。

4.2 回歸結(jié)果分析

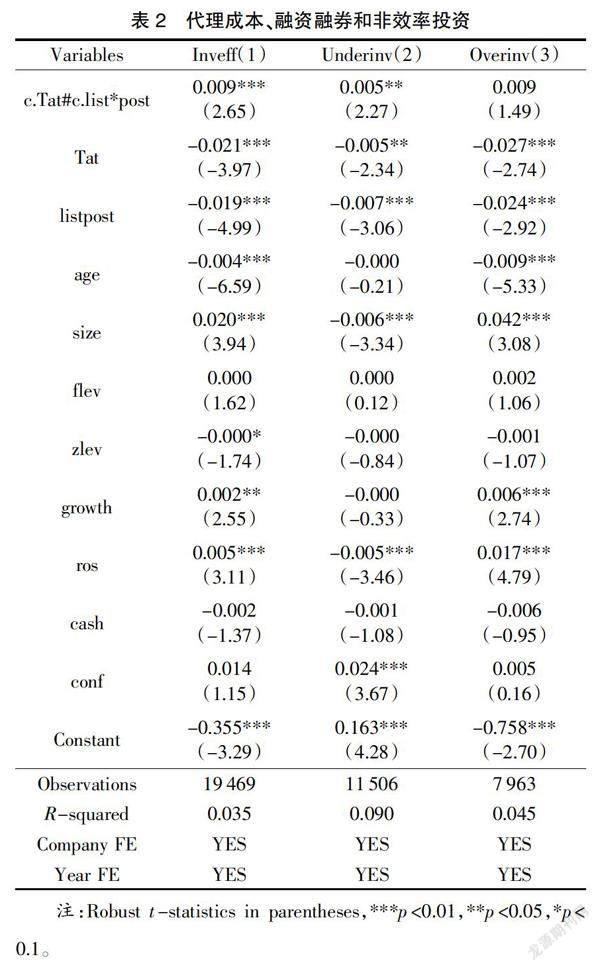

為驗(yàn)證上文假設(shè),即在其他條件不變下,融資融券制度的引進(jìn)會(huì)增強(qiáng)企業(yè)代理成本與投資效率之間的關(guān)系,本文對(duì)模型2進(jìn)行回歸。具體回歸結(jié)果分析如表2所示:從列(1)回歸結(jié)果可以看到,交乘項(xiàng)c.Tat#c.list*post與總體非效率投資程度Inveff系數(shù)為0.009,并且在1%水平上顯著正相關(guān),即融資融券制度的引進(jìn)可以加強(qiáng)代理成本Tat與企業(yè)非效率投資Inveff之間的關(guān)系。同時(shí)非效率投資變量Inveff與代理成本變量Tat和融資融券變量Listpost之間的相關(guān)性系數(shù)為-0.021和-0.019,并且均在1%水平下顯著,結(jié)果表明融資融券制度及代理成本同時(shí)抑制了企業(yè)非效率投資程度。如前文分析,當(dāng)企業(yè)股票稱(chēng)為融資融券標(biāo)的后,其股價(jià)對(duì)于公司披露信息敏感性增強(qiáng)[10],將會(huì)對(duì)公司負(fù)面信息產(chǎn)生過(guò)度反應(yīng),在這種外部壓力之下管理者自然會(huì)對(duì)其自身決策行為進(jìn)行約束,并作出與股東目標(biāo)一致的投資決策,從而降低了企業(yè)內(nèi)部代理成本,提高公司投資效率。

為進(jìn)一步探究融資融券制度的引進(jìn)對(duì)于代理成本和非效率投資關(guān)系的影響,本文采用分組回歸法[11],將融資融券變量與代理成本變量交乘項(xiàng)c.Tat#c.list*post分別對(duì)投資效率不足變量Underinv和投資過(guò)度變量Overinv進(jìn)行回歸,具體結(jié)果如表2中列(2)和列(3)。實(shí)證回歸結(jié)果表明,此時(shí)代理成本Tat與投資效率不足Underinv投資過(guò)度和Overinv系數(shù)分別為-0.005及-0.027,并且分別在5%水平、1%水平上顯著,結(jié)合上文實(shí)證結(jié)果分析看出,融資融券制度主要通過(guò)提高代理成本對(duì)投資不足情況的抑制程度來(lái)提高投資效率。具體而言,對(duì)于存在著投資不足情況的公司,融資融券制度的引進(jìn)會(huì)給管理者帶來(lái)業(yè)績(jī)壓力、股價(jià)壓力,從而會(huì)使得管理者加大投資力度,擴(kuò)大公司經(jīng)營(yíng)規(guī)模,即可以降低投資不足的程度。

綜上,本文通過(guò)實(shí)證融資融券制度對(duì)企業(yè)投資效率的提高有明顯促進(jìn)作用,同時(shí)通過(guò)分組回歸發(fā)現(xiàn)該增加作用主要通過(guò)加強(qiáng)代理成本對(duì)于投資不足的抑制作用來(lái)實(shí)現(xiàn),即融資融券的引進(jìn)在一定程度上補(bǔ)足了代理成本對(duì)于企業(yè)投資不足的抑制作用。本文假設(shè)得到證明。

5 結(jié)論及建議

融資融券制度的引進(jìn)對(duì)于投資過(guò)度或是投資不足的企業(yè),其非效率投資程度都得到顯著抑制作用,并且該作用主要通過(guò)增強(qiáng)了代理成本與非效率投資之間的負(fù)向關(guān)系,即該制度的引進(jìn),可以進(jìn)一步影響和規(guī)范管理層行為,減少委托代理問(wèn)題,從而提高投資效率。

目前公司普遍采用所有者與管理者分離的組織架構(gòu),這就導(dǎo)致相關(guān)代理問(wèn)題也非常普遍。在這種情況下,如何對(duì)管理者的日常決策活動(dòng)進(jìn)行監(jiān)督,并盡量使其作出的經(jīng)營(yíng)決策與公司所有者保持一致性是提高投資效率的重要途徑之一。故結(jié)合本文結(jié)論,對(duì)企業(yè)提出以下建議:

第一,健全公司管理層決策機(jī)制。管理層所作的投資決策決定著公司整體的投資效率,而管理層則很可能在個(gè)人聲望、薪酬等誘惑下,選擇短期獲利、風(fēng)險(xiǎn)較高而長(zhǎng)期不利的項(xiàng)目,這就會(huì)出現(xiàn)非效率投資行為。公司所有者在對(duì)管理者制定薪酬政策時(shí),可以設(shè)置將管理層所能獲得的報(bào)酬與企業(yè)長(zhǎng)期目標(biāo)關(guān)聯(lián),如出臺(tái)股權(quán)激勵(lì)政策、附帶長(zhǎng)期限制性條件,從而提高二者財(cái)富目標(biāo)一致性,從而提高企業(yè)內(nèi)部投資效率。

第二,強(qiáng)化對(duì)管理層非理性行為的約束監(jiān)督。由于信息不對(duì)稱(chēng)的存在,企業(yè)管理層的所有信息并非完全同步到企業(yè)所有者,這就導(dǎo)致管理層作出非理性決策,如做出不符合企業(yè)經(jīng)營(yíng)實(shí)際狀況的投資活動(dòng)等。因此,強(qiáng)化管理層非理性行為的約束和監(jiān)督可以有效減少甚至杜絕公司非理性行為的出現(xiàn)。具體而言,公司可以通過(guò)設(shè)立各類(lèi)制度如監(jiān)事會(huì)、獨(dú)立董事等,這些制度可以加強(qiáng)企業(yè)內(nèi)部監(jiān)督強(qiáng)度,使得管理層在決策時(shí)有被監(jiān)督的壓力,減少其非理性決策的產(chǎn)生,同時(shí)獨(dú)立第三方參與公司治理,也可以提高公司治理水平從而提高投資效率。

【參考文獻(xiàn)】

【1】Almagro M, Strych J O. Margin trading shareholder activists[J].Applied Economics Letters,2022,29(5).

【2】郝穎,劉星,林朝南.我國(guó)上市公司高管人員過(guò)度自信與投資決策的實(shí)證研究[J].中國(guó)管理科學(xué),2005(05):144-150.

【3】羅付巖.信息不對(duì)稱(chēng)、銀企關(guān)系與企業(yè)投資效率[J].金融經(jīng)濟(jì)學(xué)研究,2013,28(06):86-98.

【4】Bai M, Qin Y. Short sales constraints and price adjustments to earnings announcements: Evidence from the Hong Kong market[J]. International Review of Financial Analysis, 2015(42):304-315.

【5】洪昀,徐淼.融資融券、信息透明度與企業(yè)投資效率[J].財(cái)會(huì)月刊,2019(04):38-47.

【6】李志生,杜爽,林秉旋.賣(mài)空交易與股票價(jià)格穩(wěn)定性——來(lái)自中國(guó)融資融券市場(chǎng)的自然實(shí)驗(yàn)[J].金融研究,2015(06):173-188.

【7】彭程,劉星.委托代理下公司非效率投資行為研究[J].生產(chǎn)力研究,2007(15):39-40+96.

【8】宋常,陳茜.買(mǎi)空賣(mài)空機(jī)制對(duì)市場(chǎng)和個(gè)股波動(dòng)性的影響[J].商業(yè)研究,2013(08):1-8.

【9】雷英張,張喆喆.融資融券對(duì)公司盈余管理影響的實(shí)證研究[J].會(huì)計(jì)之友,2017(04):35-41.

【10】孫焱林,何振宇.賣(mài)空機(jī)制與上市公司非效率投資——基于信息不對(duì)稱(chēng)和委托代理視角[J].金融與經(jīng)濟(jì),2020(08):34-41.

【11】王春燕,張玉明,朱磊.賣(mài)空真的會(huì)促進(jìn)企業(yè)的創(chuàng)新投資嗎?——基于雙重差分模型的檢驗(yàn)[J].證券市場(chǎng)導(dǎo)報(bào),2018(05):52-61.

- 中小企業(yè)管理與科技·上旬刊的其它文章

- 低碳試點(diǎn)政策對(duì)減污降碳協(xié)同治理的政策效應(yīng)分析

- 加強(qiáng)科技人才培養(yǎng)與科技創(chuàng)新發(fā)展協(xié)同

- 業(yè)財(cái)融合在物業(yè)行業(yè)的應(yīng)用與實(shí)踐

- 新時(shí)期企業(yè)實(shí)施全面預(yù)算管理的相關(guān)問(wèn)題探討

- 數(shù)智時(shí)代下房地產(chǎn)企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)管理

- 企業(yè)財(cái)務(wù)預(yù)算管理存在的問(wèn)題及改進(jìn)對(duì)策研究