企業管理數字化轉型、產權性質與經濟高質量發展

2023-05-25 07:24:54周倩張潔

中小企業管理與科技·上旬刊 2023年4期

周倩 張潔

【摘 ?要】企業管理數字化轉型助力傳統產業轉型升級,能否推動企業經濟高質量發展?論文基于我國A股制造業上市公司2010-2021年的數據,實證檢驗了企業管理數字化轉型與經濟高質量發展的相關性。研究發現,制造業企業管理數字化轉型可以顯著提高企業經濟高質量發展水平。異質性檢驗發現,產權性質會對二者的相關關系產生差異化的影響。論文的研究有望促進企業高質量發展,為政府制定相關政策提供經驗。

【關鍵詞】企業管理數字化轉型;經濟高質量發展;產權性質

【中圖分類號】F270.7;F271 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)04-0071-03

1 引言

現如今,我國經濟發展階段已從高速增長轉變為高質量發展。自十九大報告以來,關于經濟高質量發展的研究如火如荼,眾多學者致力于探索經濟高質量發展的實現路徑,主要集中在促進城鄉平衡發展、創新驅動高質量發展、構建雙循環新發展格局等方面[1]。隨著數字經濟的快速增長以及與實體經濟的深度融合,企業管理數字化轉型日益成為學術界關注的焦點問題。企業管理數字化作為企業數字化轉型的關鍵過程,一般是指通過在現有的企業管理架構中引入信息通信技術(ICT)對企業信息結構、管理模式、運行機制和生產過程進行系統重塑[2]。大量研究表明,管理數字化投資可以提升企業的可持續競爭力[3],有助于降低企業成本[4]、提高企業產出與績效[5]。制造業作為實體產業中最基本的組成部分,也是國民經濟的基礎,在國家的綜合實力和國際競爭力方面起到了決定性作用。因此,本文以中國制造業上市公司為研究樣本,探究企業管理數字化轉型對經濟高質量發展的影響。

2 文獻綜述與理論假設

2.1 企業管理數字化轉型與經濟高質量發展

企業管理數字化轉型是在數字化管理理念的具體指導下,充分利用通信、網絡、區塊鏈和人工智能等技術,通過數字化技術與管理業務的相互交融,從而促進企業創造更大價值[6]。現有關于企業管理數字化轉型的文獻,主要圍繞以下兩個方面展開:①企業管理數字化轉型的路徑研究。Cui和Pan[7]強調大型企業擁有更多的高新技術和更高質量的資源,可以通過自己開發第三方平臺來實現企業管理的數字化轉型。李雯軒等[8]認為缺乏配套的就業政策以及與數字化相匹配的人才是公司數字化轉型升級的主要障礙。②企業管理數字轉型與企業績效的關系。賴紅波等[9-11]對于這二者關系的研究結論趨于一致,均認為企業管理進行數字化轉型有助于促進企業降低成本,提高企業業績。

高效的生產管理體系是優化資源配置的重要保障,企業管理數字化轉型在技術層面促進技術創新和效率變革、在治理層面提高決策科學性和監督有效性[12],在生產流程層面優化資源配置和運行效率,進而對企業全要素生產率產生積極影響,推動企業經濟高質量發展。基于以上分析,本文提出假設:

H1:企業管理數字化轉型與經濟高質量發展正相關。

2.2 產權性質的異質性

“十四五”規劃和二零三五愿景目標對于國民經濟、社會發展建設均提出了“加快數字化發展”的具體要求。相比于非國有企業,國有企業擁有國家政府參與支持和控制,是國家經濟發展強勁穩定的中堅力量,能夠更加堅定地執行國家經濟政策和具體要求,承擔起國家經濟調控的職能。因此,提出假設:

H2:相比于非國有企業,企業管理數字化轉型與經濟高質量發展的相關性在國有企業中更為顯著。

3 研究設計

3.1 樣本數據

文章選取我國A股制造業上市公司2010-2021年數據為研究樣本,樣本數據均來自于國泰安(CSMAR)數據庫。利用Excel和Stata軟件對樣本數據進行初步整理和篩選,并做如下處理:①剔除金融類上市公司、ST公司以及變量缺失的年份數據;②為使研究結果更加穩健,對所有連續性變量進行上下1%的縮尾處理。最終得到有效觀測值22 269個。

3.2 主要變量的度量

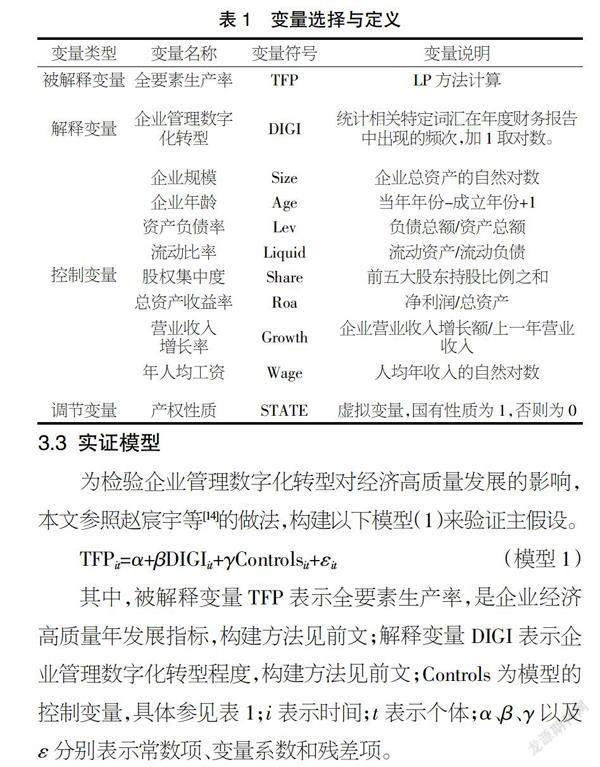

第一,被解釋變量:企業經濟高質量發展。本文采用單一指標“全要素生產率(TFP)”作為衡量企業經濟高質量發展的評價標準。基于以往大量學者的研究,采用LP方法計算TFP。第二,解釋變量:企業管理數字化轉型。本文參照吳非等[13]的研究,以上市公司財務報告中披露的與企業管理數字化轉型相關的詞匯頻次來衡量企業管理數字化轉型的程度,數據來源于CSMAR數據庫。第三,相關控制變量。為提高實證結果的穩健性,對企業全要素生產率會產生影響的其他相關變量進行控制。變量具體定義和度量如表1所示。

3.3 實證模型

為檢驗企業管理數字化轉型對經濟高質量發展的影響,本文參照趙宸宇等[14]的做法,構建以下模型(1)來驗證主假設。

TFPit=α+βDIGIit+γControlsit+εit ? ? ? (模型1)

其中,被解釋變量TFP表示全要素生產率,是企業經濟高質量年發展指標,構建方法見前文;解釋變量DIGI表示企業管理數字化轉型程度,構建方法見前文;Controls為模型的控制變量,具體參見表1;i表示時間;t表示個體;α、β、γ以及ε分別表示常數項、變量系數和殘差項。

4 實證結果分析

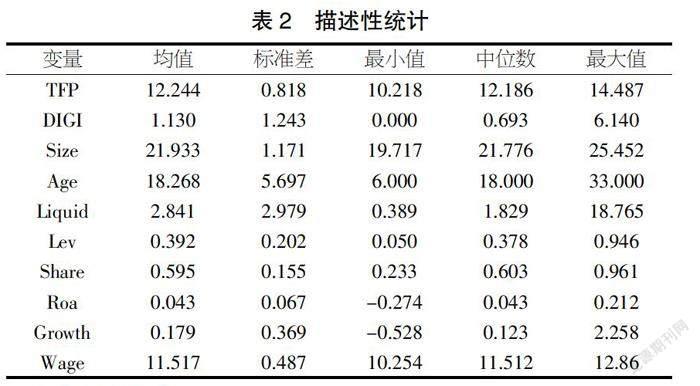

4.1 描述性統計

表2報告了各變量相關統計特征值。被解釋變量TFP的最小值為10.218,最大值為14.487,標準差為0.818,說明制造業企業全要素生產率水平差距略大,中位數和均值差距不大,說明數據分布較為穩定。解釋變量DIGI最小值為0,最大值為6.140,標準差為1.243,說明樣本企業的數字化程度差距較大,存在一定的偏右性(已對原始數據取對數處理)。其他控制變量的特征值分布均處于較為合理的水平。

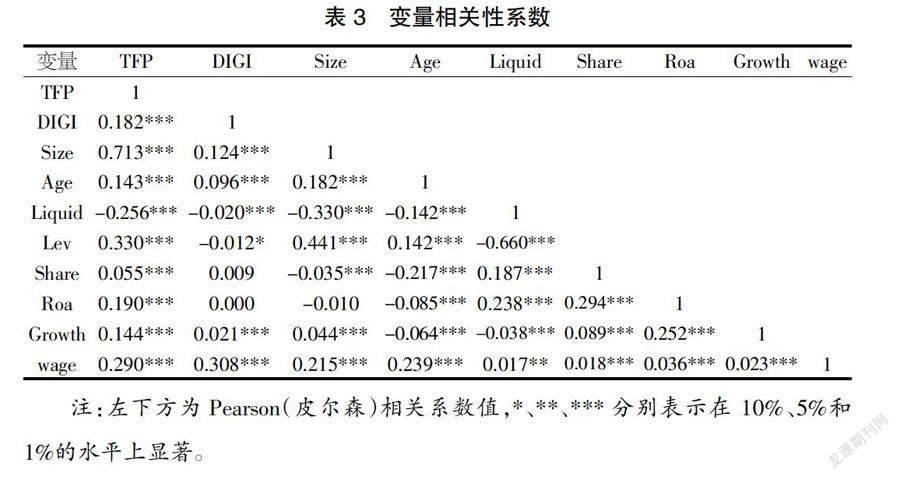

4.2 相關性分析

表3列示了各個變量的Pearson相關性分析結果。由表可知:企業管理數字化轉型(DIGI)與企業經濟高質量發展(TFP)顯著正相關,初步驗證了假設H1的合理性。但由于全要素生產率受諸多因素影響,因此需要做進一步回歸檢驗。同時,其他控制變量與被解釋變量TFP之間都存在顯著的相關關系。

4.3 回歸結果分析

4.3.1 企業管理數字化轉型與經濟高質量發展關系回歸檢驗

企業管理數字化轉型與經濟高質量發展(假設H1)的回歸結果如表4所示。表中列(1)解釋變量DIGI與被解釋變量TFP在1%的水平上顯著為正。該回歸結果表明,企業管理數字化程度越高,經濟高質量發展水平越高,即證明了假設H1。

4.3.2 企業管理數字化轉型與經濟高質量發展異質性檢驗

首先,設置調節變量產權性質。表5列(1)顯示可知產權性質與企業管理數字化轉型的交乘項State*DIGI對全要素生產率TFP的回歸系數為0.027 1,且在1%的水平上顯著。回歸結果表明,相較于非國有企業,國有企業對企業管理數字化轉型與經濟高質量發展的關系更具有正向調節作用,從而驗證了假設H2。

4.4 穩健性檢驗—內生性檢驗

理論而言,企業生產效率越高,越可能會促進企業數字化的發展。因此,為了檢驗因變量全要素生產率TFP是否對企業管理數字化轉型DIGI產生內生性影響,構建如下模型:

DIGIit=α+βTFPit+γControlsit+δI+ λY+εit ? ? ? ? (模型2)

其中,控制變量與模型1保持一致。回歸結果顯著為正,表明企業管理數字化轉型與經濟高質量發展之間可能存在聯立偏誤、互為因果的關系,模型存在一定的內生性問題。為緩解內生性問題,本文對模型1的解釋變量均滯后一期、兩期代入模型進行回歸。回歸結果如表6所示,對解釋變量滯后一期、兩期的回歸系數仍在1%的置信水平上顯著為正,假設H1仍然成立。同時,借鑒黃星剛等[15]的做法使用解釋變量的滯后兩期作為工具變量IV進行兩階段最小二乘法回歸,回歸結果如表7所示,兩階段的回歸結果均在1%的水平上顯著正相關,進一步驗證了原假設。

5 結論與建議

文章以我國A股制造業上市公司2010-2021年數據為研究樣本,理論分析和實證檢驗了企業管理數字化轉型對經濟高質量發展的影響。研究發現企業管理數字化轉型與經濟高質量發展呈顯著正相關關系,這說明企業管理數字化轉型可以提高企業全要素生產率,促進企業經濟高質量發展。進一步分析發現,與非國有企業相比,國有企業的數字化轉型與經濟高質量發展的正相關關系更為顯著。基于本文的結論,提出如下政策建議:第一,企業必須能夠認識到管理數字化是企業經濟高質量發展強大且持續的內驅力,重視企業管理數字化轉型的重要性,尤其是制造業上市公司,只有將數字技術同傳統生產要素結合起來,才能實現傳統制造業的數字經濟與實體經濟的融合發展,突破經濟快速發展邁向高質量發展,實現傳統產業的優化升級;第二,政府在企業管理數字化轉型的進程中扮演著重要的角色,加強非國有企業數字化轉型制度保障和條件支持,營造良好的營商環境。

【參考文獻】

【1】楊文舉,黃依潔.中國經濟高質量發展的路徑探索——首屆“中國高質量發展西部論壇”學術研討會綜述[J].西部論壇,2021,31(06):111-119.

【2】劉淑春,閆津臣,張思雪,等.企業管理數字化變革能提升投入產出效率嗎[J].管理世界,2021,37(05):170-190+13.

【3】Benner M J, Waldfogel J. Changing the channel: Digitization and the rise of "middle tail" strategies[J].Strategic Management Journal,2020.

【4】何小鋼,馮大威,華夢清.信息通信技術、決策模式轉型與企業生產率——破解索洛悖論之謎[J].山西財經大學學報,2020,42(03):87-98.

【5】楊德明,劉泳文.“互聯網+”為什么加出了業績[J].中國工業經濟,2018(05):80-98.

【6】夏常源,毛謝恩,余海宗.社保繳費與企業管理數字化[J].會計研究,2022(01):96-113.

【7】Miao Cui and Shan L. Pan. Developing focal capabilities for e-commerce adoption: A resource orchestration perspective[J].Information & Management, 2015,52(2):200-209.

【8】李雯軒,李曉華.全球數字化轉型的歷程、趨勢及中國的推進路徑[J].經濟學家,2022(05):36-47.

【9】賴紅波.數字技術賦能與“新零售”的創新機理——以阿里犀牛和拼多多為例[J].中國流通經濟,2020,34(12):11-19.

【10】劉東慧,白福萍,董凱云.數字化轉型對企業績效的影響機理研究[J].財會通訊,2022(16):120-124.

【11】何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[J].改革,2019(04):137-148.

【12】黃速建,肖紅軍,王欣.論國有企業高質量發展[J].中國工業經濟,2018(10):19-41.

【13】吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(07):130-144+10.

【14】趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(07):114-129.

【15】黃星剛,侯寶升,葉似劍,等.數字化轉型與企業全要素生產率關系研究——基于資源配置視角的檢驗[J].價格理論與實踐,2022(11):107-111.