勘察設計企業投融資期限錯配問題探析

2023-05-25 12:19:57劉崢

中小企業管理與科技·上旬刊 2023年4期

劉崢

【摘 ?要】“十三五”期間,我國勘察設計企業得以快速發展,企業規模不斷擴大,承接業務類型不斷豐富,對于資金的需求愈發迫切。對于融資方式來說,受制于勘察設計行業的特點,企業獲得中長期融資支持的難度較大,鑒于資金需求激增、中長期融資受限,企業只能利用可獲得的短期流動資金貸款來滿足企業中長期的規模擴展及業務發展需求,存在投融資期限錯配問題。論文通過對勘察設計上市企業的分析,驗證目前投融資期限錯配問題是否普遍存在,并發現投融資期限錯配現象與企業股權集中度及前十大股東中機構的數量具有負相關關系,針對勘察設計企業在快速發展中面臨的投融資期限錯配問題,提出了相應的解決對策和建議。

【關鍵詞】勘察設計;“短貸長投”;投融資管理

【中圖分類號】F275;F832.5 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)04-0149-03

1 引言

“十三五”時期,我國勘察設計行業改革不斷深化,市場法規制度不斷完善,勘察設計企業的經營規模呈現快速擴張趨勢,企業承接的業務形態不斷豐富。在企業經營規模方面,住房和城鄉建設部發布的年度《全國工程勘察設計統計公報》顯示,截至2020年“十三五”期末,全國勘察設計企業新簽合同額達到64 715.9億元,營業總收入達到72 496.7億元。在勘察設計企業承接的業務形態方面,工程施工業務承接量不斷提升,截至2020年“十三五”期末,工程總承包新簽合同額55 068.2億元,較2016年新簽合同額13 856.3億元增加了41 211.9億元,增幅達到297.42%,年均復合增長率達到41.19%。工程施工占營業收入的比重呈現不斷上升趨勢,工程施工對勘察設計企業發展的重要性愈發顯著。

隨著工程施工業務量的不斷提升,勘察設計企業將面臨更加嚴峻的現金流壓力,企業融資可能面臨嚴重的投融資期限錯配問題,即“短貸長投”現象。“短貸長投”是指利用從金融機構獲得的短期貸款資金開展長期投資活動。現階段,勘察設計企業承接工程施工業務通常采用以投資為引領的工程總承包(EPC)模式,該類業務具有投資周期長、資金需求量大等特點,勘察設計企業受限于行業特點,難以從金融機構獲得中長期貸款,企業的“短貸長投”問題將會愈發突出。有效驗證勘察設計企業是否存在“短貸長投”現象,將對企業投融資政策選擇甚至企業持續健康發展產生積極影響。

2 成因分析

“短貸長投”是指企業利用從金融機構獲得的短期貸款資金支持長期投資活動。“短貸長投”的風險最直接的體現是進一步加劇了企業流動資金貸款續借的風險,當企業對外投資不能快速回收并且無法及時從銀行獲得流動資金貸款時,企業的現金流不足以覆蓋到期應償還債務,將面臨現金流斷裂的風險,極易陷入財務困境。

針對企業的“短貸長投”問題,不少學者從各個維度進行了研究。從“短貸長投”的影響因素角度來看,有學者認為企業選擇“短貸長投”是根據優序融資理論,基于企業自身利益最大化角度采用該種投融資模式,高質量的公司有能力承擔短期債務帶來的流動性風險。此外,企業所在地的市場經濟影響力、營商環境及政治聯系等也會對企業的“短貸長投”行為產生影響。從“短貸長投”造成的經濟后果角度來看,研究結論不一致,有學者認為能夠通過“短貸長投”這種方式獲得一定的流動資金支持,在一定程度上緩解了企業的融資難問題;部分學者的研究結論表明,“短貸長投”會導致短期債務占比過高,極易扭曲企業的投資行為,并且在一定程度上對企業的經營績效產生不利影響,甚至產生較大的財務風險導致企業破產。雖然現有研究已經對“短貸長投”現象進行了多維度的分析與論證,但是鮮有研究基于勘察設計行業的角度,并根據行業特點分析勘察設計企業“短貸長投”的成因以及針對性的緩解辦法。

勘察設計企業之所以會出現“短貸長投”的情況,核心原因是難以獲得長期可持續可使用的資金。企業獲得資金主要通過兩種渠道:第一,從金融機構獲取債務融資,形成負債融資;第二,從所有者權益獲得資本金注入,形成權益融資。結合勘察設計企業特性,具體分析如下:

從銀行角度來看,第一,勘察設計行業屬于典型的服務業,是以人的腦力勞動要素為主的輕資產行業,通常人力成本占企業總成本的比例達到60%甚至更高,這就意味著勘察設計企業在進行銀行融資時無法提供足額抵押物,而純信用的用信模式很難獲得銀行風控部門的許可;第二,勘察設計行業承接的項目相比較施工項目而言時間較短,且勘察設計的成果通常歸屬于業主,企業不擁有項目所有權,因此,獲得銀行批復的中長期貸款的可能性相對較低。綜上,受限于勘察設計行業的特點,企業難以從銀行獲得中長期信貸支持,一旦企業需要對外進行投資,只能采用“短貸長投”的模式緩解企業的資金壓力。

從權益資本角度來看,勘察設計行業屬于輕資產行業,企業成立之初對注冊資本的要求相對較低,因此,企業在成立之初能夠獲得的啟動資金就極其有限。此外,針對中小型勘察設計企業而言,股東實繳注冊資本后持續投入的意愿相對不足,從股東處獲取資本金再投入的數量有限;針對上市勘察設計企業而言,股東相對分散,以現階段已上市的勘察設計企業為例,僅部分企業第一大股東持股比例超過20%,且多數企業第一大股東為自然人,不存在實際控制人,股權分散、缺乏實際控制人又進一步制約了上市勘察設計企業資本市場再融資行為。綜上,勘察設計企業難以從企業所有者獲得融資,企業出現對外資金需求時,主要依靠銀行短期流動資金緩解企業資金壓力。

3 案例分析

為驗證勘察設計企業存在的“短貸長投”現象,本文選取勘察設計行業中的上市公司作為案例分析對象。案例分析對象的篩選遵循以下步驟:第一,選擇以勘察設計等工程技術服務為主的上市企業,要求勘察設計服務收入占營業收入比重不低于50%,按照該標準篩選,截至2021年12月此類企業共有32家;第二,為了使分析結論更加可靠并且觀察“短貸長投”的變化趨勢,選擇2018-2020年3個完整會計年度數據進行分析,因此,刪除2018年12月以后上市的勘察設計企業。遵循上述樣本篩選標準,得到符合條件的上市企業共計13家。

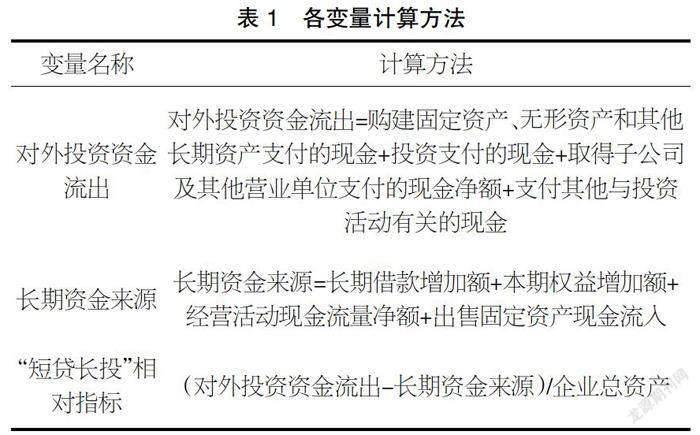

本文參照既有研究,通過計算企業對外投資資金流出與長期資金來源之間的缺口來衡量企業的“短貸長投”變量。第一步,對外投資資金流出,考慮到勘察設計行業正處在“設計+施工”雙主業的改革背景下,并且現階段工程施工承接模式多采用以投資帶動的設計施工總承包模式,因此,對外投資模式可能是多種渠道以及多模式的,故選取現金流量表中的投資流出小計作為對外投資資金流出總額的代理變量;第二步,長期資金來源,基于資本結構角度,企業長期資金主要來源于權益資金及非流動負債,因此,選取長期借款本期增加額、本期權益增加額、經營活動現金凈流量及出售固定資產現金流入之和作為長期資金的代理變量;第三步,“短貸長投”代理變量,即對外投資資金流出與長期資金來源之差,該變量大于零表明存在投資資金缺口即存在“短貸長投”現象,小于零則表明不存在;第四步,利用總資產剔除規模效應。各變量情況如表1所示。

“短貸長投”的絕對值數額為對外投資資金流出-長期資金來源,該項代理變量能夠計算出絕對數值,但是不同規模的企業計算結果差異較大、可比性差,“短貸長投”的絕對數值容易受到企業規模的影響,因此,在得出“短貸長投”絕對數值后再除以對應的企業規模(即總資產),得到“短貸長投”剔除企業規模后的相對數值更具備可比性。上市勘察設計企業“短貸長投”的統計情況如表2所示。

由表2可以得出如下結論:第一,勘察設計企業存在顯著的“短貸長投”現象,“短貸長投”代理變量在2018-2020年的平均值分別為0.146 8、0.123 2、0.074 5,3年間平均值均大于0,說明在勘察設計行業“設計+施工”轉型的大背景下,企業“短貸長投”現象普遍存在;第二,隨著年份的不斷推移,勘察設計企業的“短貸長投”現象有所緩解,代理變量數值由2018年的0.146 8下降到2020年的0.074 5,降幅達到49.25%。

為進一步探析“短貸長投”的成因,本文整理了樣本企業2018-2020年前十大股東持股數量合計及前十大股東中機構的數量,從股權分散度及股東性質角度分析其與“短貸長投”的相關性。前十大股東持股比例根據上市公司披露的年報獲取前十名股東持股數量合計,用于衡量股權集中度;前十大股東中機構數量為上市公司披露的年報中前十名股東中屬于機構投資者的數量,用于衡量股東性質。詳細情況如表3所示。

通過分析表2和表3的相關數據得出如下結論:第一,樣本勘察設計企業前十大股東持股比例相對較高,但股權集中度呈現不斷下降趨勢,2018-2020年前十大股東持股合計平均值分別為57.05%、54.34%、53.58%;第二,勘察設計企業中前十大股東中機構持有者占比較低,2018-2020年前十大股東中機構股東平均值分別為3.92、3.23、3.38;第三,股權集中度及前十大股東中機構的數量與“短貸長投”現象呈現負相關關系,表明股權集中度越低及前十大股東中機構數量越少的企業“短貸長投”現象越嚴重。

4 結論與對策建議

通過上述分析可以發現,在“十三五”時期我國勘察設計行業得以快速發展,且發展方向已經向“設計+施工”雙主業模式轉型,勘察設計企業承接設計施工總承包項目的數量逐漸增多,企業面臨的流動資金壓力愈發顯著。受限于勘察設計行業的特征,當企業存在資金需求時無論從金融機構還是資本市場都難以獲得中長期的信貸支持。通過對勘察設計上市企業的分析發現,“短貸長投”現象顯著存在,但隨著時間推移情況有所緩解。同時,“短貸長投”現象與上市勘察設計企業的股權集中度等因素呈現顯著的負相關關系,即股權集中度或前十大股東中機構數量越多,企業的“短貸長投”現象相對減少。基于此,本文提出以下對策建議:

第一,承接業務時充分考慮企業資金及融資能力。首先,充分考慮企業融資能力,要做到“量入為出”,在對外承接以投資帶動的設計施工總承包業務時要充分考慮企業墊資或者融資能力,不能過于激進,做好充足的可行性研究,將定量方式與定性方式充分結合,做好前期數據論證等基礎工作,并根據投資需求選擇相對合適的融資方式,力爭減少投融資期限錯配問題;其次,重視建設投融資相關制度,規范企業對外投資決策流程,進一步規范企業的投融資業務。

第二,進一步深化與金融機構的合作。企業要進一步加深與金融機構的合作,通過主動信息披露、邀請金融機構上門訪談等方式,加深金融機構對企業的了解,降低信息不對稱程度。同時,力爭通過增加企業授信額度,搭配使用不同金融產品,從金融機構獲得中長期或者與項目期限相匹配的融資產品,以此滿足企業對于中長期項目資金的需求,從而降低“短貸長投”問題對企業的影響程度。

第三,優化股權結構進行資本市場再融資。上市勘察設計企業“短貸長投”現象與股權集中度及前十大股東中機構的數量呈現負相關關系。因此,上市勘察設計企業可以通過定向增發、非公開發行等方式引入戰略投資者或機構投資者,既達到了融資目的又進一步提升了股權集中度,有助于優化上市公司治理,為公司日后能夠緩解“短貸長投”現象奠定基礎。此外,上市勘察設計企業可以通過發行可轉換公司債券、公司債券及優先股等方式進行再融資,此類方式相比于傳統流動資金貸款而言,具有時間長、短期還本壓力較小等優勢。權益融資是緩解勘察設計企業“短貸長投”現象最主要以及最根本的方式。

【參考文獻】

【1】馬紅,侯貴生,王元月.產融結合與我國企業投融資期限錯配——基于上市公司經驗數據的實證研究[J].南開管理評論,2018,21(3):46-53.

【2】馬俊,侯建明,張惠.短貸長投、股權性質與公司業績關系研究[J].技術與創新管理,2018,39(1):124-128.

【3】董禮,陳金龍.機構投資者持股與企業短貸長投:抑制還是促進?[J].南京審計大學學報,2021,18(6):92-100.

【4】鐘凱,程小可,張偉華.貨幣政策適度水平與企業“短貸長投”之謎[J].管理世界,2016(3):87-98+114+188.

【5】Vidhan K. Goyal,Wei Wang.Debt Maturity and Asymmetric Information: Evidence from Default Risk Changes[J].Journal of Financial and Quantitative Analysis,2013,48(3):789-817.