投資者意見趨同對股票市場的影響

2023-05-30 03:17:27倪文輝張普

金融發展研究 2023年4期

倪文輝 張普

摘? ?要:互聯網技術的發展和自媒體產業的爆發,加劇了投資者形成一致性預期的可能性。基于此,利用網絡論壇發帖數據構建投資者意見趨同指數,從收益和風險兩個維度考察投資者意見趨同對股票市場的影響。研究表明,投資者意見趨同對股票收益有顯著的正向影響,且該影響具有持續性,其作用機制在于投資者意見趨同會催生買入擁擠交易行為,抬升資產價格。具體來看,看漲意見趨同會帶來持續的正向收益,而看跌意見趨同僅會帶來短期的負向沖擊;與此同時,投資者意見趨同還會導致交易量縮減、股價跳躍以及羊群行為等潛在市場風險的出現。進一步分析發現,放開賣空限制能夠讓看跌投資者的意見得以表達,進而有效降低投資者意見趨同對股票市場的影響。研究結論為政府完善資本市場制度、逐步放開賣空限制提供了現實依據。

關鍵詞:意見趨同;股票收益;市場風險;賣空限制

中圖分類號:F830.91? 文獻標識碼:B? 文章編號:1674-2265(2023)04-0018-11

DOI:10.19647/j.cnki.37-1462/f.2023.04.003

一、引言

行為金融學理論認為,股價形成過程就是投資者在信息沖擊下不斷進行信息更新和信念修正的過程。現有研究發現該過程中投資者之間的意見分歧是股票市場交易活動的核心驅動力(尹海員和胡夢蕓,2019)[1],卻甚少有學者關注投資者意見趨同對股票市場的影響。區別于傳統資產定價理論中的同質信念假設,意見趨同是指投資者因自身情緒、有限關注、信息解讀能力等因素限制,在外部信息沖擊和市場情緒的引導下逐步形成一致性預期,進而產生集體行動的過程。

根據De Long等(1990)[2]提出的噪音交易模型,投資者情緒會使資產價格偏離其真實價值,這一觀點得到學者們的普遍認可(Baker和Wurgler,2006;何誠穎等,2021) [3,4]。如今,互聯網技術的發展讓更多個人投資者“轉戰”貼吧、論壇等網絡平臺,他們在網上暢所欲言、宣泄情緒,給資本市場的穩定帶來了新挑戰,其中最為突出的表現便是投資者群體內極易產生趨同行為。已有不少研究指出,互聯網會加劇投資者有限理性,增加意見趨同的可能性(岑詠華等,2018;魏宇和唐吝春,2021)[5,6]。從改革試驗田到世界第二,中國資本市場的矚目成就離不開眾多中小投資者的積極參與,可以預見未來股民群體仍將持續擴大,滿足人民群眾日益增長的財富管理需求,將是新時代資本市場發展的重要使命。新時代背景下,該如何引導中小投資者,保護他們的權益,也已成為金融研究領域的重要話題。為此,一方面,要厘清投資者意見趨同與股票收益之間的關系,探尋其作用機制;另一方面,也要辨析投資者意見趨同對股票市場風險的影響。

本文可能的貢獻包括以下幾點:(1)就國內外學者對投資者意見趨同與股票收益之間關系的爭議,本文結合中國資本市場的現實情境做出解釋,并探尋了潛在的作用機制;(2)目前研究大都聚焦于投資者意見趨同對股票收益的影響上,卻鮮有學者關注投資者意見趨同是否會招致股市風險,因此,本文將從收益和風險兩個維度考察其對股票市場的影響;(3)本文從投資者意見趨同對股票收益的影響程度出發,討論了科創板推出、創業板推出、注冊制改革以及兩融制度的成效,驗證了我國資本市場改革舉措的有效性。

二、文獻回顧

(一)投資者意見趨同的相關研究

要想厘清投資者意見趨同的定義,先要辨明意見分歧這一概念。意見分歧發端于基于異質信念的資產定價模型,該模型最早是由Miller(1977)[7]提出的,其初衷是為了駁斥傳統經濟學中的“同質信念”。

然而,當前飛速發展的信息技術讓同質信念的基本假設得到了部分滿足。各類網絡媒體的出現降低了用戶獲取信息的成本,加快了信息的交流與傳播,一定程度緩解了信息不對稱問題。加之大量社交平臺的興起,使得投資者能夠在網上公開發表意見,且這些網絡發帖數據具有一定的信息含量,能夠影響股票市場運行(段江嬌等,2017)[8]。鑒于此,部分學者開始對投資者意見趨同展開研究,他們指出,在有限注意的前提下,由于“個人偏見”和“媒體偏見”的存在,媒體可以通過議程設置捕捉投資者注意,進而引導其對某項事件的關注,增加其對某些事物的認同感,最終結果便是媒體引導投資者閱讀特定信息,極大地增加了投資者形成意見趨同的可能性(Shleifer,2005)[9]。簡而言之,投資者意見趨同與異質信念假說并不矛盾,它是指原本持有異質信念的投資者,受限于個人信息處理能力,在市場情緒和外部媒介的引導下形成統一意見,這是一個由意見分歧逐步走向趨同的過程。

(二)投資者意見趨同對股票市場的影響

近年來,得益于網絡社交平臺的蓬勃發展與網絡爬蟲、機器學習等大數據分析方法的出現,學者們開始通過量化帖子情緒構造情緒一致性指標,進而研究投資者意見趨同對股票收益的影響。Antweiler和Frank(2004)[10]是最早一批研究投資者意見趨同對股票市場影響的學者,他們通過樸素貝葉斯算法將雅虎金融和憤怒公牛上的帖子分為買入、持有、賣出三類,并據此構建投資者看漲指數與一致性指數。但遺憾的是他們并未闡明投資者意見一致性對股票收益的影響,Sprenger等(2014)[11]對此進行了補充,他們發現投資者一致性指數會負向影響股票收益,但后期二者的作用關系反轉。Giannini等(2019)[12]也得出相似結論,即意見一致性導致低收益。國內學者沿用這一思路,卻得出了相反的結論。金雪軍等(2013)[13]利用東方財富股吧數據,構建了投資者看漲指數與意見趨同指數,他們發現看漲指數與意見趨同指數均能正向預測股票收益。魏宇和唐吝春(2021)[6]則認為投資者意見一致性應區分為看漲一致性和看跌一致性,其研究表明,整體而言,投資者意見一致性對市場收益有正向沖擊作用。

過往研究大都圍繞投資者意見趨同對股票收益的影響展開,但已有學者發現投資者情緒與股市風險存在關聯,投資者情緒越樂觀,未來個股特質風險越高,且社交媒體等互聯網技術的發展會助長投資者情緒的蔓延并引起更大的市場風險(尹海員和寇文娟,2021)[14]。然而,甚少有學者關注投資者意見趨同對股票市場風險的影響,僅有少數學者依據直覺,考慮了投資者意見一致性與交易量的關系,Antweiler和Frank(2004)[10]的研究發現當日帖子情緒的一致性顯著地負向影響同期的股票交易量,又正向影響未來一天的股票交易量,而在未來第二天再次轉變為負向影響,即投資者意見一致性與交易量存在“負正負”的關系,這種短期內的迅速反轉無疑會影響股票市場的穩定。段江嬌等(2017)[8]運用A股市場數據構建情緒一致性指數,研究發現投資者情緒一致性指數對未來兩日交易量的影響由當日顯著為正轉變為顯著為負,說明這種正向影響也具有短期效應。

三、理論分析與研究假設

國內學者的研究結果已表明,在A股市場,投資者意見趨同會正向影響股票收益,卻并未闡明為何意見趨同對國內外資本市場股票收益的作用截然相反以及其中的機理。初步分析發現,一方面,我國資本市場個人投資者占比較高,相較于機構投資者,個人投資者有限關注和過度自信的程度更強(斯子文和朱葉,2016) [15],又因存在較為嚴格的賣空限制,悲觀投資者無法持有足夠的賣空頭寸,股票更多地被樂觀交易者所持有,此時唯有做多才能盈利,投資者自然傾向看漲。另一方面,我國資本市場信息披露制度尚未完善,投資者保障體系還不健全,市場信息質量不高,信息提前泄露的現象層出不窮(羅黨論和郭瀚中,2021) [16],再加上部分機構投資者熱衷于炒作股價,而個人投資者會模仿機構行為,最終導致投資者群體內形成盲目樂觀的一致性預期。

以上原因致使我國資本市場上的投資者意見趨同實質上是由看漲意見主導的,其結果是信息傳遞和表達機制扭曲,看漲意見被過分放大,投資者情緒越樂觀,股票價格越高(吳慧慧和遲駿,2022) [17]。在此過程中,還有一個很重要的機制促使股價上漲,即投資者擁擠交易行為的出現。擁擠交易指的是投資者對某一倉位背后的邏輯深信不疑,越來越多資金朝同一方向流動,分為買入擁擠交易和賣出擁擠交易,兩者都將使資產價格偏離資產價值(Yang和Zhou,2016)[18]。毫無疑問的是,一旦投資者形成看漲方向的一致性預期,勢必會導致買入擁擠交易行為,隨著大量資金的涌入,股票價格自然水漲船高。與之相對的是,由于嚴格的賣空限制,看跌意見者缺少足夠的賣空標的,即使群體內形成看跌意見趨同,仍無法通過融資融券等做空方式充分表達悲觀情緒,使得股票收益僅會遭受短期的負向沖擊。基于此,本文提出如下假設:

假設1:投資者意見趨同正向影響個股收益率,且有一定持續性。其作用機制在于意見趨同誘發買入擁擠交易行為,促使資產價格上漲。

假設2:有別于看漲意見趨同,看跌意見趨同負向影響股票收益,但持續時間較短。

魚與熊掌不可兼得,收益背后可能潛藏著巨大風險,因此,僅討論投資者意見趨同對股票收益的影響是片面的,還應辨析投資者意見趨同對股市風險的影響。首先是投資者意見趨同與股市交易量。關于投資者意見趨同與交易量的關系,學界較為認可的是以Hirshleifer(1977)[19]為代表的觀點,該觀點認為投資者意見分歧越大,股票交易量越大,即意見趨同會導致交易量縮減。該觀點與現實相符,當投資者對某一股票形成看漲意見趨同時,投資者爭相買入,但因缺乏賣單,勢必會導致成交量和換手率的下降,反之亦然。大量實證研究也已表明,投資者意見趨同程度與成交量顯著負相關(Antweiler和Frank,2004)[10]。

其次是投資者意見趨同與跳躍風險。股價跳躍是指股價出現較大波動,對股票收益及風險管理產生較大的沖擊(陳逢文等,2018)[20]。依據上文分析,投資者意見趨同將帶來成交量和換手率的下降,此時市場上買賣雙方力量差距懸殊,導致買賣訂單流不均衡,極有可能誘發流動性枯竭,造成個股股價跳躍。劉志東等(2017)[21]的研究就表明盡管個股跳躍發生的概率與股票流動性并無顯著關聯,但顯而易見的是,股票流動性越強,股價跳躍幅度越小,這是因為流動性高的股票可以更好地吸收極端訂單,進而降低跳躍帶來的極端風險程度。因此,投資者意見趨同可能與股價跳躍存在內在關聯。

最后是投資者意見趨同與羊群行為。資本市場羊群行為是指投資者在信息不完善的情況下,受自身情緒驅動,追蹤并模仿其他投資者的交易行為。而投資者一旦對股票的未來預期達成一致,必然會集中買賣這些股票,引發強烈的羊群行為。該過程可由投資者情緒與內幕交易來解釋。資產價格會受到投資者情緒的顯著影響,當投資者一致看漲某只股票時,該股票收益上升,投資者情緒隨之高漲,爭相買入;而當投資者一致看跌時,股價下跌,投資者情緒低落,爭相賣出,如此便形成“追漲殺跌”的羊群行為。內幕交易理論則認為羊群行為的形成是由內幕消息傳播導致的,某些投資者能夠提前得知內幕消息(劉井建等,2021)[22],掌握信息優勢,會在消息公布前調整持倉策略,集中買賣某些股票,該行為一旦被市場上其他投資者觀察到,便會引起投資者群體內的意見趨同,導致羊群行為出現。綜上所述,本文提出如下假設:

假設3:投資者意見趨同在帶動股價上漲的同時,會導致縮量交易、股價跳躍與羊群行為等潛在市場風險的出現。

四、研究設計

(一)樣本選擇與數據來源

本研究選擇2008—2020年A股上市公司為初始樣本,并做了如下處理:(1)剔除金融類上市公司;(2)剔除ST、PT等交易狀態異常的個股;(3)剔除相關數據缺失的樣本;(4)為更好地估計投資者意見趨同對個股的影響,剔除日發帖量不足10條的個股,最后得到628714個樣本觀測值。本文的數據分為兩部分,一部分是股吧論壇數據,來自中國研究數據服務平臺(CNRDS);另一部分是市場交易數據,來自國泰安數據庫(CSMAR)。

(二)變量定義

1. 被解釋變量。股票收益。本文使用不考慮現金分紅再投資的個股日收益率來衡量股票收益。

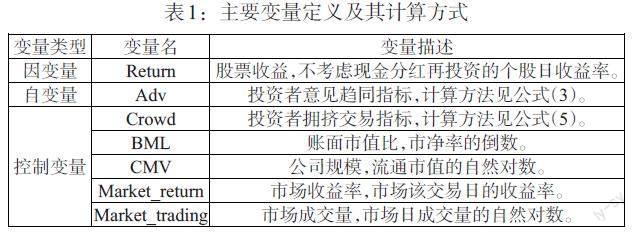

2. 解釋變量。投資者意見趨同指數。網絡股吧論壇是眾多中小投資者的聚集地,他們通過發帖來表達自身對個股的意見,本文參考 Antweiler和Frank(2004)[10]和金雪軍等(2013)[13],使用[Mposit]代表個股當日含有“樂觀積極情緒”的發帖數,[Mnegit]代表個股當日含有“悲觀消極情緒”的發帖數。那么投資者看漲指數可以構造為:

[Posit=Mposit-MnegitMposit+Mnegit]? ? ? ? ? ? ? ? ? ? ? ? ? (1)

[Posit]越大,說明個股當前情緒越樂觀。而反映個股意見是否一致的一大標準就是看漲指數的標準差,公式如下:

[Divit=1-Pos2it]? ? ? ? ? ? ? ? ? ? ? ? ? ?(2)

該公式中的[Divit]可表示當日個股意見分歧指數,其取值范圍為[0,1],取值越大說明投資者意見分歧越大,那么投資者意見趨同指數便有如下表示:

[Advit=1-Divit]? ? ? ? ? ? ? ? ? ? ? ? ? ? (3)

現實中投資者意見趨同應當是有方向的,即看漲意見趨同與看跌意見趨同,而上文所構建的意見趨同指數只能衡量意見趨同的程度,并不能體現意見趨同的方向,因此,本文結合個股當日的看漲指數對其進行區分,即當[Posit>0]時,[Advit]代表看漲意見趨同;反之,則代表看跌意見趨同。同時,為使回歸結果更加可靠,考慮了交易時間對股吧評論的影響,即在研究投資者意見趨同對當期股票收益率的影響時,本文使用該交易日中交易時間內的股吧評論數據,而當考察投資者意見趨同對下一期或滯后多期股票收益率的影響時,使用上個交易日內的全部股吧評論數據。

3. 控制變量。現有文獻對股票收益的影響因素研究較多,既有公司基本面因素,比如規模、賬面市值比等因素,也有非基本面因素,如投資者情緒等。綜合考慮模型設定等因素,本文參考尹海員和胡夢蕓(2019)[1]的研究,采用公認的與可觀測的代理指標,選取賬面市值比(BML)、公司規模(CMV)引入模型,同時為了解決內生性問題和遺漏變量問題,加入市場收益率(Market_return)、市場交易量(Market_trading)作為控制變量。本文所采用的主要核心變量及其計算方法如表1所示。

(三)模型設定

為了解投資者意見趨同對股票收益的具體影響,本文擬建立如下模型,在控制個體和時間影響因素的前提下,分析投資者意見趨同對股票收益的影響程度:

[Returnit=α0+α1Advit+2kαkControlskit+PROi+WEEKt+ε1it]? ?(4)

其中,被解釋變量[Returnit]為第[t]日第[i]只股票的收益率,[Advit]為第[t]日第[i]只股票的投資者意見趨同程度, [Controlskit]為控制變量,[PROi]為個體效應項,[WEEKt]為時間效應項,[εit]為隨機誤差項。

五、實證結果分析

(一)描述性統計

1. 總體特征。表2給出了由網絡論壇數據計算所得的投資者意見趨同指數及其相關變量的描述性統計結果,無論是從數量還是平均值來看,投資者看漲意見趨同與看跌意見趨同之間都存在非對稱性,看漲意見趨同出現的次數更多,趨同程度也更高,但其內部存在明顯差異。具體來說,投資者更傾向于發布看漲意見,且其趨同程度更高,而看跌投資者則處于弱勢,悲觀意見無法充分表達。

表2:描述性統計

[變量 Obs Mean Std. Dev. Min Max 投資者意見趨同指數 632072 0.0930 0.1730 0 1 看漲意見趨同指數 377044 0.1186 0.1951 0.000001 1 看跌意見趨同指數 255028 0.0551 0.1245 0 1 ]

2. 異質性特征。為了更好地展示投資者意見趨同指數的異質性特征,本文分別繪制了看漲(看跌)意見趨同指數與上證綜指走勢圖和按公司規模分組的意見趨同指數圖。如圖1所示,整體來看,看漲(看跌)意見趨同指數均呈現出波動上升的趨勢,且當資本市場受到較大沖擊時,意見趨同程度會有所下降,但其與上證綜指并無明顯相關性,甚至在某些時刻呈現出與上證綜指完全背離的趨勢,這說明投資者意見趨同指數并不會受到股市周期的影響,其可能與個股特質有關。此外,看漲意見趨同指數明顯高于看跌意見趨同指數,某種程度上,該圖又一次佐證了A股市場上存在一大批過于樂觀的投資者。圖2則顯示了按公司規模分組的意見趨同指數圖,不難發現,投資者對于規模較小的上市公司的股票意見趨同程度較高,這可能是因為公司規模較小的股票投機性更高,潛在投資回報率也較高,吸引了大量投資者參與。以上兩張圖也從側面說明了,我國資本市場投機風氣盛行,投資者教育程度仍然不高:一方面,體現在市場上充斥著大量過度樂觀的投資者,他們不關注股市的基本情況,反而盲目自信,過于樂觀;另一方面,體現在投資者們大都傾向于持有收益(風險)較高的、規模較小的上市公司的股票。

3. 投資者意見趨同指數的影響因素。那么究竟有哪些因素會影響投資者意見趨同指數呢?如圖2所示,公司規模可能是重要影響因素之一,表3進一步對可能影響投資者意見趨同指數的幾個因素進行了相關性分析,由表可見,市凈率和個股上一期的收益率與投資者意見趨同指數顯著正相關,即市凈率和個股上期收益率越高,投資者意見趨同程度越高;而公司規模則與投資者意見趨同指數顯著負相關,即投資者在小規模的公司股價上更易形成意見趨同。上述現象再次說明,A股市場上充斥著大量盲目樂觀的投資者,而這種由看漲交易者主導的投資者意見趨同顯然是非理性的。

表3:相關性分析

[變量 Adv PB Size L.股票收益率 Adv 1.0000 PB 0.0046*** 1.0000 Size -0.0614*** -0.0039** 1.0000 L.Return 0.0184*** 0.0372*** -0.0050*** 1.0000 ]

注:PB表示市凈率,Size表示公司規模,用上市公司總市值的自然對數表示。*、**和***分別表示10%、5%和1%的顯著水平。下同。

(二)基準回歸分析

本文利用STATA17對上文構建的模型進行檢驗,為了有效地估計結果,使用固定個體和時間的雙向固定效應模型,并采用聚類穩健標準誤,結果如表4所示。由表可見,投資者意見趨同對個股收益率有顯著的正向影響,這種影響大概可以持續6個交易日,并且隨著時間推移,意見趨同對個股收益率影響系數的大小和顯著性逐漸減小,該結論與金雪軍等(2013)[13]的研究結果一致,驗證了本文回歸結果的有效性。從表中還可觀察到幾個控制變量對收益率的影響都存在一個后期逆轉的現象,即在當日賬面市值比、市場收益率和市場成交量都對個股收益有顯著的影響,而后期這種影響會變換方向。一方面,說明這些因素對股票收益的影響周期較短;另一方面,也說明個股會對這些導致錯誤定價的因素進行一個滯后的調整。另外,不難發現我國資本市場仍然存在著較為明顯的規模溢價。綜上所述,我國資本市場仍然存在著不少問題,如投資者意見趨同對股票收益率有著顯著的、持續的正向影響,規模溢價現象仍未消除,當期賬面市值比因子的負向影響等,以上種種跡象表明,我國資本市場投機氛圍較為濃厚,受投資者情緒影響較深,仍有長足的改進空間。

(三)異質性分析

1.看漲、看跌意見趨同對股票收益的影響。本文參考魏宇和唐吝春(2021)[6]的方法,依據看漲指數是否大于0,將意見趨同區分為看漲意見趨同與看跌意見趨同兩種,分組進行回歸,其結果如表5和表6所示。表5顯示了看漲意見趨同對個股收益率的影響,結果表明看漲意見趨同能夠正向影響個股收益率,這種影響大約持續6個交易日,并且看漲意見趨同影響系數的大小與顯著性和上文投資者意見趨同對股票收益影響的回歸結果極為接近,這說明投資者意見趨同是由看漲一方主導的。與此同時,表6顯示看跌意見趨同對個股收益的影響顯著為負,但其影響僅限當日,究其緣由,可能是因為我國資本市場賣空機制尚未健全,看跌一方無法得到充足的賣空標的,意見難以充分表達,只能被市場上的樂觀投資者所裹挾。

2. 投資者意見趨同對不同市場股票收益的影響。我國A股市場自設立以來,經歷了多次暴漲暴跌,為充分發揮資本市場在資源配置中的決定作用,建立起有活力有韌性的資本市場,我國推出了科創板與創業板,并于2019年6月和2020年對其先后實行注冊制改革,那么這些舉措能否提高我國資本市場的風險抵御能力和定價效率呢?本文將樣本中的股票分為主板、創業板和科創板,再次進行分組回歸。從表7和表8的結果來看,意見趨同對主板的影響持續時間最長,對創業板和科創板的影響持續時間相對較短。造成這一局面的可能原因可能有二:一是相較主板,創業板和科創板的股票受投資者關注更少,討論度更低,從數據來看,主板市場個股日平均閱讀量約為62000,創業板和科創板則分別為56000和16000,存在一定差距;二是創業板和科創板的制度更為健全,定價效率較高,詢價機制改革與20%的漲跌幅限制為股價提供了更多韌性,由表8可見,投資者意見趨同對創業板和科創板股票收益的影響系數更大,但影響時間更短,說明投資者情緒對股價造成的沖擊得到了較好的釋放。

(四)機制分析

擁擠交易是指投資者因為持有某一信念,而不考慮市場信息,盲目選擇自我邏輯的實現,引起資金朝同一方向運動,導致資產價格偏離其真實價值。由于賣空限制的存在,投資者意見趨同實際是由看漲一方占據主導,隨著資金大量買入,極易形成買入方向的擁擠交易行為,抬升股價。本文參考Yang和Zhou(2016)[18]的研究,構建投資者擁擠交易行為指標:

[Crowd=BVindit-SVinditshareoutsanding]? ? ? ? ? ? ? ? ? ? ? ?(5)

其中,[BVindit]為股票[i]在第[t]日的投資者買入交易量,[SVindit]為股票[i]第[t]日的投資者賣出交易量,[shareoutsanding]表示股票[i]在第[t]日的流通股數量。當[Crowd]為正時,表示投資者買入交易量大于賣出交易量,為買入擁擠行為,反之,則為賣出擁擠行為。考慮到潛在的內生性問題,本文選擇意見趨同的滯后一階作為解釋變量,并使用分組回歸與調節項相結合的方法對本文提出的機制進行檢驗。結果如表9所示,依據擁擠交易程度的高低進行分樣本回歸后可見,在擁擠交易程度更高的組內,投資者意見趨同對股票收益的正向影響更為顯著;同時,加入交互項后發現,其回歸系數顯著為正,驗證了投資者意見趨同會導致買入擁擠交易行為的出現,進而抬升資產價格。

表9:投資者意見趨同、買入擁擠交易與股票收益

[變量 Return Return Return Crowd(低) Crowd(高) 調節項 Adv_lag 0.0013*** 0.0035*** 0.0027*** (4.43) (8.97) (11.50) Crowd 2.5914*** (27.52) Adv_lag[×]Crowd 1.4287*** (7.28) 控制變量 YES YES YES 常數項 -0.0513*** 0.0694*** 0.0180* (-4.44) (4.76) (1.70) 時間固定效應 YES YES YES 個體固定效應 YES YES YES 組內R2 0.3574 0.2874 0.3448 ]

(五)穩健性檢驗

為了檢驗個人投資者意見趨同與股票收益回歸結果的可靠性,本文做了如下穩健性檢驗。(1)更換樣本時間,危機事件沖擊下股市行情會發生較大變化,本文選取了2008年金融危機、2015年股災這兩次較大沖擊,回歸結果見表10列(1)和列(2)。(2)替換因變量,將因變量替換為考慮現金紅利再投資的個股日收益率,結果見表10列(3)。列(1)—(3)顯示,投資者意見趨同仍對個股收益有顯著正向影響。(3)基于政策沖擊的強度差異檢驗,2013年9月最高人民法院公布了《最高人民法院? 最高人民檢察院關于辦理利用信息網絡實施誹謗等刑事案件適用法律若干問題的解釋》,自該辦法實施之后,發帖者畏懼法律制裁,造謠傳謠的動機有所降低,于是股吧評論的信息含量和真實程度應當會有所提升,從而降低股吧評論的信息模糊性,提高意見趨同的概率(關靜怡等,2020)[23]。假如意見趨同確實影響了股票市場收益,而不是由個股特質導致的收益率變動,那么意見趨同與個股收益的關系不應該在政策推出前后出現差異,于是,本文構建了政策虛擬變量policy,對政策公告后的變量賦值policy=1,對政策公告前賦值policy=0,重新進行回歸,結果見表10列(4),由表可見該法案推出后,投資者意見趨同的概率更高,其對個股收益的影響也更大。(4)閱讀量的影響,根據熊熊等(2017)[24]的研究,高質量的投資意見能夠通過股吧帖子閱讀量得以傳播識別,那么在閱讀量較高的情況下,個人投資者意見趨同對股票收益率的影響也將更大,因此,本文按照閱讀量將樣本劃分為高閱讀量組和低閱讀量組,進行分組回歸,結果見表10列(5)和列(6),由表可見投資者意見趨同對高閱讀量組股票的收益影響更大。

六、進一步分析

(一)投資者意見趨同對股票市場風險的影響

本文的理論分析和實證結果均已表明投資者意見趨同會帶來顯著的正向收益,那么這種由看漲投資者主導的非理性樂觀意見趨同是否會給股市運行帶來風險呢?下文將從縮量風險、股價跳躍、羊群行為三個層面,分析投資者意見趨同對具體的股票市場運行風險的影響。

1. 縮量風險。股票交易量衡量了交易商轉換頭寸的速度,與股票流動性成正相關,如果交易量驟然收縮,勢必會導致股票流動性枯竭,誘發股價崩盤的風險。因此,一般認為,在投資者意見趨同時仍保持較高的換手率和交易量,股價才會有繼續上漲空間,然而顯而易見的是,當絕大部分投資者看漲某只股票時,會對市場后期走勢形成一致預期,誘發股市“地量”的產生,上漲難以為繼,極有可能演變為后續的股價崩盤,這將對資本市場的穩定帶來巨大沖擊。大量實證研究也表明,投資者意見趨同會導致交易量下降。為了探究投資者意見趨同對交易量的影響,在上文模型的基礎上,將被解釋變量改為交易量,同時為確保回歸結果的穩健性和有效性,使用成交量對數(Turn)和換手率(Trading)這兩個指標衡量交易量,最終構建如下模型對其進行分析。

[Tradingit=α0+α1Advit+2kαkControlskit+PROi+WEEKt+ε1it] (6)

表11匯報了個人投資者意見趨同與縮量特征的關系,由表可見投資者意見趨同會導致換手率和成交量的大幅縮減,這將不利于個股價格的穩定。田利輝和王冠英(2014)[25]曾探討過交易量風險與股票收益的關系,他們認為我國股市散戶投資者眾多,機構投資者同質化嚴重,使得非理性交易與投機行為較為普遍,出現了高換手率的現象,其實證結果也表明,成交額、換手率與股票預期收益率呈顯著負相關,即高收益會導致低成交額和低換手率現象。

表11:投資者意見趨同與縮量特征

[變量 縮量特征 Trading Turn Adv -0.4586*** -0.1521*** (-40.37) (-23.99) Adv_lag -0.4526*** -1.5670*** (-24.97) (-19.35) 控制變量 YES YES YES YES 常數項 -6.7792*** -8.0506*** -2.1711*** -8.9957*** (-13.31) (-14.84) (-1.23) (-4.58) 時間固定效應 YES YES YES YES 個體固定效應 YES YES YES YES 組內R2 0.3726 0.3442 0.1635 0.1606 ]

2. 股價跳躍。投資者意見趨同在帶來顯著且持續的正向收益的同時,導致了交易量的縮減,而流動性變差勢必造成某些極端訂單無法被平抑,那么投資者意見趨同是否會加劇股價跳躍風險呢?鑒于此,本文參考陳逢文等(2018)[20]及左浩苗和劉振濤(2011)[26]的研究,使用股價是否跳躍指標(ISJump)和跳躍變差指標(SJV)來衡量股價跳躍風險,并構建如下模型,探究投資者意見趨同與股價跳躍風險的關聯,該模型在檢驗投資者意見趨同是否會導致股價跳躍的同時,還能指明其跳躍的具體方向,即正向波動或負向波動,最終回歸結果見表12。

[Jumpit=α0+α1Advit+2kαkControlskit+PROi+WEEKt+ε1it]? ? ? ? ? ? (7)

由表12可見,投資者意見趨同與個股股價是否跳躍存在顯著的正相關關系,即投資者意見趨同會引起個股股價跳躍,而且投資者意見趨同會加劇當期個股股價負向跳躍的可能性,這說明投資者意見趨同可能會帶來負向的股價跳躍風險,給股市運行帶來潛在風險。陳國進等(2018)[27]的實證表明股價負跳躍對應未來波動率上升,正跳躍對應未來波動率下降。而作為風險規避者的投資者厭惡風險和不確定性,意味著投資者厭惡未來波動率上升而偏好未來波動率下降。因此,他們將股價的負跳躍稱為“壞”跳躍,將股價的正跳躍稱為“好”跳躍。由此,可以推出投資者意見趨同會增加股價“壞”跳躍的概率,導致未來股價波動率上升。

3. 羊群行為。資本市場羊群行為是指投資者在信息不完善的情況下,受自身情緒驅動,追蹤并模仿其他投資者的交易行為。毫無疑問,投資者群體內部一旦形成意見趨同,必然會導致市場羊群行為的出現。為了更好地分析投資者意見趨同與羊群行為的關系,本文借鑒宋軍和吳沖鋒(2001)[28]以及孫培源和施東暉(2002)[29]的研究,將行業羊群行為指標作為因變量,構建如下模型:

[Herdit=α0+α1IndAdvit+2kαkControlskit+PROi+WEEKt+ε1it]? ? ? ?(8)

[Herdit]是第[t]日第[i]個行業的羊群行為指數,用收益率標準差指標(CSSD)或收益率絕對偏差指標(CSAD)衡量,這兩個指標代表行業收益率與市場指數收益率的偏差,分散度越小,說明行業收益率與市場收益率越接近,羊群行為越顯著;[IndAdvit]是第[t]日第[i]個行業的意見趨同指數。與此同時,將個股層面的變量調整為行業層面,個體固定效應調整為行業固定效應,回歸結果見表13。行業意見趨同程度越高,收益的分散度越小,這說明投資者意見趨同會引發羊群行為。這種由非理性情緒帶來的羊群行為會導致股票價格波動擴大,且當股票價格明顯背離其內在價值時,內部羊群和外部羊群的交叉作用會加劇風險傳染(鄔松濤等,2017)[30]。

(二)賣空限制的影響

本文認為融資融券的推出,為看跌意見者提供了一定的賣空條件,使其意見能夠得到一定程度的表達,從而糾正股票的錯位定價,為了驗證這一觀點,本文借鑒郭彪等(2020)[31]的研究,將樣本按照融券交易開通前后進行分組,同時,為了更好地估計融券交易的開通能否有效降低投資者意見趨同對股票收益的影響,本文構造了可否賣空的虛擬變量(Short-selling),利用調節效應模型對其進行檢驗。表14匯報了賣空限制在投資者意見趨同對股票收益影響中的作用,由表可見,推出融券交易后投資者意見趨同對股票收益的正向影響系數出現下降。調節效應模型也佐證了這一觀點,盡管放開賣空限制對股票收益有顯著的正向影響,但其與投資者意見趨同的交乘項顯著為負,這說明放開融券交易能夠在一定程度上降低投資者意見趨同對股票市場的影響。

表14:賣空限制在投資者意見趨同

對股票收益影響中的作用

[變量 融券交易 調節 未開通 開通 Adv 0.0045 *** 0.0029*** 0.0048*** (11.57) (13.61) (9.66) Short-selling 0.0646*** (71.94) Adv[×]Short-selling -0.0020*** (-3.78) 控制變量 YES YES YES 常數項 -0.1280*** -0.0257 *** -0.1295 *** (-5.14) (-2.36) (-10.25) 時間固定效應 YES YES YES 個體固定效應 YES YES YES 組內R2 0.3949 0.3157 0.3248 ]

那么融券交易的作用機制是否是通過讓看跌意見者的意見充分表達,進而糾正股票錯誤定價呢?為此,本文構造了融券比率(Short-sale,融券余額/流通市值)作為賣空限制的衡量指標,并將樣本股票按融券比率大小進行升序排列并四等分, 其中融券比率水平最低組作為對照組,融券比率越高說明該股票的賣空標的更為充足,看跌投資者能夠更好地表達意見。表15匯報了回歸結果,由表可見按照融券比率大小進行升序分類的樣本股票中,投資者看跌意見趨同對股票收益率的影響均顯著為負且系數依次升高,這表明融券比率越大,即賣空限制越寬松的股票,其看跌意見趨同對股票收益率的影響越大,這意味著賣空制度會影響看跌意見趨同對股票收益率的作用程度,隨著賣空限制的降低,看跌投資者的意見能夠更有效地表達。

表15:賣空限制在看跌意見趨同對股票收益影響中的作用

[變量 融券比率 類型1 類型2 類型3 類型4 Adv -0.0120*** -0.0169*** -0.0229*** -0.0311*** (-6.37) (-7.26) (-8.49) (-8.06) 控制變量 YES YES YES YES 常數項 -0.0083 -0.0846*** -0.0702** 0.0393*** (-0.27) (-3.19) (-2.12) (1.25) 時間固定效應 YES YES YES YES 個體固定效應 YES YES YES YES 組內R2 0.5682 0.4895 0.4711 0.3363 ]

進一步地,本文還利用融券比率考察了融券交易在投資者意見趨同對股票市場風險影響中的作用,具體來說,本文將融券比率指標作為調節變量放入相應的模型中,進行調整后,再次回歸,結果如表16所示。首先,融券比率對成交量和換手率有著顯著的正向影響,說明可賣空程度越高的股票,其成交量和換手率也更高,即縮量風險越小,但二者的交乘項卻仍然顯著為負。其次,隨著融券比率的增大,個股發生跳躍的概率顯著減小。最后,融券比率的增加導致收益率標準差增大,即放開賣空限制降低了羊群行為出現的可能性。由此可見,放開賣空限制在一定程度上降低了股市風險出現的概率,但仍未能有效緩和投資者意見趨同對股市風險的沖擊,這說明了未來逐步放開賣空限制的必要性。

七、結論與啟示

以往文獻認為投資者意見分歧是股票市場運行的基本動力之一 。然而,隨著證券交易技術的發展與網絡社交平臺和自媒體產業的爆發,投資者一致性預期和集體行動的可能性大大增加,對我國這樣一個新興加轉軌的市場來說,研究投資者意見趨同對股票市場的影響頗具現實意義。本文以2008—2020年我國上市公司為樣本,從收益和風險兩個維度,實證分析了投資者意見趨同對股票市場的影響及其作用機制。研究發現:(1)投資者意見趨同程度越高,股票收益率越高,這一影響大約持續6個交易日,其作用機制是投資者意見趨同會導致買入擁擠交易行為,促使資產價格上漲。(2)進一步地,看漲意見趨同會帶來正向收益,看跌意見趨同則會帶來負向收益,但其作用僅限當日。(3)投資者意見趨同在帶來收益的同時,還會導致交易量縮減、股價跳躍以及羊群行為等潛在市場風險的出現。(4)放開賣空限制能夠讓看跌意見者的意見得到部分表達,進而降低投資者意見趨同對股票收益的影響。

上述理論總結與實證證據較為全面地展示了投資者意見趨同對我國股票市場的影響,對完善我國資本市場制度設計、提高證券定價效率、維護資本市場穩定具有一定的借鑒意義和啟示。第一,持續推進和深化資本市場制度改革,完善信息披露制度,逐漸放開賣空限制,讓理性看跌者的意見得到充分表達,使其成為資本市場的“敲鐘人”。第二,凈化網絡環境,加強投資者教育。投資者特別是散戶投資者意見容易受到外界因素影響,因此,需要對其觀點進行追蹤和分析,防范網絡謠言的沖擊,還應積極開展投資者教育工作,教育和塑造理性的個人投資者。

參考文獻:

[1]尹海員, 胡夢蕓. 投資風格,意見分歧與股票流動性——來自股票網絡社區數據挖掘的證據 [J]. 南方經濟, 2019,(06).

[2]De Long JB,Shleifer A,Summers LH,Waldmann RJ. 1990. Noise Trader Risk in Financial Markets [J].Journal of Political Economy,98(4).

[3]Baker M,Wurgler J. 2006. Investor Sentiment and the Cross-Section of Stock Returns [J].The Journal of Finance,61(4).

[4]何誠穎,陳銳,薛冰,何牧原.投資者情緒、有限套利與股價異象 [J].經濟研究,2021,56(01).

[5]岑詠華,張燦,吳承堯,馬丹丹.互聯網加劇投資者有限理性研究綜述 [J].外國經濟與管理,2018,40(06).

[6]魏宇,唐吝春.投資者意見一致性、媒體報道傾向與個股表現 [J].技術經濟,2021,40(05).

[7]Miller E M. 1977. Risk,Uncertainty,and Divergence of Opinion [J].The Journal of finance,32(4).

[8]段江嬌,劉紅忠,曾劍平.中國股票網絡論壇的信息含量分析 [J].金融研究,2017,(10).

[9]Shleifer M A. 2005. The Market for News [J].The American Economic Review,95(4).

[10]Antweiler W,Frank M Z. 2004. Is All That Talk Just Noise? The Information Content of Internet Stock Message Boards [J].Journal of Finance,59(3).

[11]Sprenger TO,Tumasjan A,Sandner PG, Welpe IM. 2014. Tweets and Trades:The Information Content of Stock Microblogs [J].European Financial Management,20(5).

[12]Giannini R,Irvine P,Shu T. 2019. The Convergence and Divergence of Investors' Opinions Around Earnings News:Evidence from a Social Network [J].Journal of Financial Markets,42.

[13]金雪軍,祝宇,楊曉蘭.網絡媒體對股票市場的影響——以東方財富網股吧為例的實證研究[J].新聞與傳播研究,2013,20(12).

[14]尹海員,寇文娟.基于樸素貝葉斯法的投資者情緒度量及其對股票特質風險的影響[J/OL].中國管理科學,2021-08-06.

[15]斯子文,朱葉.圍觀的“力量”——基于成熟投資者關注度的視角 [J].投資研究,2016,35(09).

[16]羅黨論,郭瀚中.并購重組信息泄露:空穴來風抑或真有此事?——來自中國的上市公司網絡搜索的經驗證據 [J].投資研究,2021,40(06).

[17]吳慧慧,遲駿.投資者情緒、風險承擔與股票收益[J].金融發展研究,2022,(01).

[18]Yang C,Zhou L. 2016. Individual Stock Crowded Trades,Individual Stock Investor Sentiment and Excess Returns [J].The North American Journal of Economics and Finance,38.

[19]Hirshleifer J. 1977. The Theory of Speculation Under Alternative Regimes of Markets [J].The Journal of Finance,32(4).

[20]陳逢文,金啟航,胡宗斌.中國股市價格跳躍行為的驗證及應用 [J].財貿經濟,2018,39(09).

[21]劉志東,黃雨婷,劉雯宇.基于跳躍濾波和時變參數估計的中國股市微觀結構研究 [J].系統工程理論與實踐,2017,37(06).

[22]劉井建,呂禾雨,徐一琪,紀丹寧.機構投資者存在選擇性信息優勢嗎?——基于意外信息與無形信息的檢驗 [J].系統工程,2021,39(01).

[23]關靜怡,朱恒,劉娥平.股吧評論、分析師跟蹤與股價崩潰風險——關于模糊信息的信息含量分析 [J].證券市場導報,2020,(03).

[24]熊熊,羅春春,張燁.股吧和交易:股吧中的信息內容研究 [J].系統科學與數學,2017,37(12).

[25]田利輝, 王冠英. 我國股票定價五因素模型:交易量如何影響股票收益率? [J]. 南開經濟研究, 2014,(02).

[26]左浩苗,劉振濤.跳躍風險度量及其在風險—收益關系檢驗中的應用 [J].金融研究,2011,(10).

[27]陳國進,丁杰,趙向琴.“壞”跳躍、“好”跳躍與高頻波動率預測 [J].管理科學,2018,31(06).

[28]宋軍,吳沖鋒.基于分散度的金融市場的羊群行為研究 [J].經濟研究,2001,(11).

[29]孫培源,施東暉.基于CAPM的中國股市羊群行為研究——兼與宋軍、吳沖鋒先生商榷 [J].經濟研究,2002,(02).

[30]鄔松濤, 何建敏, 李守偉. 基于多屬性羊群行為的股票風險及其傳染 [J]. 北京理工大學學報:社會科學版, 2017, 19(1).

[31]郭彪,劉普陽,姜圓.賣空限制與收益可預測性——A股融資融券制度的證據 [J].金融研究,2020,(08).