中國上市金融機構風險傳染研究

2023-05-30 14:46:57劉曉星任超李紹芳

貴州財經大學學報 2023年3期

劉曉星 任超 李紹芳

基金項目:本文獲國家自然科學基金面上項目“流動性循環與金融系統安全:影響機制及其監控研究”(基金號:72173018)的資助。

作者簡介:劉曉星(1970—),男,湖南隆回人,東南大學經濟管理學院教授、博士生導師,研究方向為金融工程與風險管理;任超(1988—),男,安徽蕪湖人,東南大學經濟管理學院博士研究生,研究方向為金融工程與風險管理;李紹芳(1984—),女,河南鶴壁人,東南大學經濟管理學院副教授、博士生導師,研究方向為金融風險、資產定價。

摘要:隨著金融創新和金融科技的發展,金融機構作為金融體系的核心載體,相互間的關聯網絡日益緊密,跨機構的風險傳染程度不斷增加。從風險溢出視角,基于TENET模型構建風險溢出動態關聯網絡,深入研究金融機構間風險傳染的方向和路徑,結合2014~2021年我國金融機構間的相關數據,實證分析我國金融機構間非線性風險溢出網絡結構和風險溢出水平。研究發現,我國金融機構系統性風險水平呈現周期性變化,非線性特征明顯,其中證券部門的風險溢出強度最高,金融科技機構的系統性風險溢出逐漸增強,銀行部門吸收了其他金融機構的大部分風險溢出,在維持金融系統穩定方面發揮了主要作用。當前,要進一步重視金融科技的監管應用,加強對系統性金融風險跨部門傳染的監管,守住不發生系統性金融風險的底線。

關鍵詞:系統性金融風險;TENET;風險溢出;非線性測度

文章編號:2095-5960(2023)03-0039-11;中圖分類號:F832.5;文獻標識碼:A

一、引言

近年來,隨著金融科技的發展和金融機構間業務的不斷創新,金融機構間關聯水平逐漸提高,擴大了金融風險在金融機構間的傳染程度。2007年全球金融危機的爆發以及2015年我國股票市場的股災事件讓學術界和監管當局對系統性風險有重新的認識和評估,“太關聯而不倒”(Too Interconnected To Fail)被國內外學者所關注。黨的二十大報告中指出“健全資本市場功能,依法將各類金融活動全部納入監管,守住不發生系統性金融風險的底線”,保持金融系統穩定發展已成為國家安全的重要組成部分。

在我國加速開放金融業的背景下,金融機構間以及跨金融部門關聯聯系加深,從而放大了風險的傳染效應。與此同時,過高的關聯度,一方面會擴大風險敞口的影響范圍,風險在極端事件的沖擊下快速擴散;[1]另一方面會提高引發系統性金融風險的概率,從而增加了預防系統性金融風險的難度。不僅如此,2018~2021年所發生的極端事件對我國系統性金融風險產生明顯影響。[2]此外,隨著金融科技的迅速發展,不僅促使金融機構間的風險溢出水平提高,而且加劇了風險的跨部門傳染效應。[3]因此,就我國金融體系而言,在維持金融系統穩定并守住不發生系統性金融風險的背景下,準確測度金融機構的關聯程度和風險溢出水平,并識別風險傳染路徑有重要意義。

縱觀現有研究,在測度我國金融機構系統性金融風險的文獻中較少考慮金融機構間的非線性影響。現有文獻較少研究我國金融機構間尾部事件驅動網絡的動態關聯關系,而且忽略了金融科技機構對系統性金融風險的影響。鑒于此,本文的主要貢獻有:基于關聯網絡視角,借鑒Hrdle等提出的研究模型TENET(Tail Event driven Network)構建我國金融機構間風險溢出網絡[4],不僅可以有效測度非線性系統性金融風險,還可以揭示金融機構間的動態關聯關系;將金融科技機構納入風險溢出網絡的構建,并測度風險溢出和吸收強度和系統性金融風險貢獻度;從三個層面測度我國金融機構的風險溢出和吸收水平,有效識別風險傳染路徑和金融機構的系統重要性貢獻度。

二、文獻綜述

金融科技(FINTECH)是由金融(Finance)和科技(Technology)的合成詞,最初的定義將金融知識和信息技術融合為一體。金融科技的發展具有兩面性,一方面能夠提升金融服務的效率和內在活力,有利于降低小微企業的流動性風險。[5]從企業創新和財務風險的角度出發,金融科技機構能夠降低企業金融杠桿和財務費用,降低了企業的財務風險,并提高了技術創新產出。[6-8]另一方面,由于金融科技機構業務的多樣性,導致跨部門風險傳染加速,進而擴大了風險傳染面積。[9]由于金融科技在風險傳染中的隱蔽性,使得系統性金融風險的復雜性和突發性更為突出。[10]金融科技的高速發展加劇了機構間的風險傳染效應,進而導致跨部門風險傳染水平不斷上升。[11]

長期以來,系統性金融風險被世界各國廣泛關注,學術界也就系統性金融風險的測度與傳染展開深入探討。隨著金融機構相關關系的不斷加深,風險的測度和傳染路徑的識別對防范系統性金融風險尤其重要。其中,在險價值(VaR)作為被廣泛應用的風險測度方法,度量了樣本期間內資產可能損失的最大值。隨著風險測度方法的不斷發展,以尾部風險為主要研究對象的測度方法被應用于衡量風險溢出強度,并進一步觀測系統性金融風險的整體水平,如ΔCoVaR[12],MES[13],SES[14]和SRISK[15]等方法。此外,基于上述方法的代表性研究包括劉曉星等[16]、梁琪等[17]、歐陽資生和莫廷程[18]以及楊子輝等[19]。CoVaR和MES等方法通過損失價值的規模衡量系統性金融風險水平,然而金融機構間關聯度的提高在一定程度上放大了風險溢出強度,“太關聯而不倒”(Too Interconnected To Fail)被國內外學者所關注。其中,度量金融機構相關系數并構建關聯模型被廣泛應用于系統性金融風險的測度。[20]

近年來,網絡模型被廣泛地應用于風險的模擬和度量。從網絡的視角考察風險溢出效應不僅可以在一定程度上刻畫風險溢出的方向,也能測度跨金融部門風險傳染程度。[19]使用網絡分析方法主要從四個層面對風險傳染效應進行研究:通過收益相關性研究機構關聯性以及風險傳染。[21]從均值溢出網絡的視角,Granger因果關系與MS-FAVAR用于構建多部門網絡研究系統性金融風險。[22,23]從波動溢出網絡的視角,利用方差分解和波動溢出構建有向權重波動溢出網絡,測度金融機構間關聯度與風險傳染路徑。[24,25]從風險溢出網絡的視角,尾部風險溢出網絡用于測度系統性金融風險,并識別出金融系統重要性機構。[4,26,27]

綜合已有相關研究,ΔCoVaR、MES、SES和SRISK方法考慮了風險傳染的路徑方向,但未研究網絡中尾部風險溢出效應,因此,高度關聯的金融機構的系統性金融風險被低估了。[28]相關系數和主成分分析法僅測度了總體系統性金融風險水平,卻無法識別風險傳染的路徑方向,缺少衡量個體金融機構的風險敞口。[24]雖然Granger因果檢驗和方差分解方法測度了金融機構相關關系的網絡效應,但Granger因果檢驗方法僅考慮了兩兩之間的相關關系,不能準確測度尾部風險。[29]此外,現有文獻常以線性基準考察金融機構間的風險溢出效應,鮮有考慮機構間的關聯關系以及風險傳染的路徑呈現非線性變化。[30]

鑒于此,利用非線性方法測度系統性金融風險,并從網絡的視角觀測風險傳染水平和路徑十分必要。Hrdle等提出TENET有效解決了上述問題,其不僅運用非線性方法測度系統性金融風險,還有效觀測了風險傳染效應和方向。[4]縱觀現有研究,相較于 CoVaR等方法,利用TENET模型的研究相對較少,且這類文獻主要關注金融機構間風險溢出的靜態關系,而對動態風險溢出效應以及風險傳染路徑的研究較少;再者,現有研究主要關注金融科技機構、銀行機構和證券機構的風險傳染效應,較少考慮金融科技機構、保險機構和多元金融機構之間的風險傳染效應和路徑中所扮演的角色。然而,相關金融科技的研究表明,由于金融科技機構的高關聯性,導致金融風險跨部門流動,從而使系統性金融風險跨部門傳染。[3,7]本文嘗試對現有文獻作出有益補充。本文采用非線性方法測度2014~2021年我國72家上市金融機構的系統性金融風險,在此基礎上采用TENET模型構建風險溢出的動態關聯網絡,從金融機構間和跨金融部門兩個研究方面深入考察風險傳染關系,并著重考察金融科技機構在風險溢出的動態關聯網絡中風險溢出規模以及在風險傳染中的角色。在本文結論的基礎上,提出對于系統性金融風險監管機制的建議,使得本文研究具有重要的現實意義。

三、 研究方法與數據說明

(一)模型設定

本文以TENET模型作為理論框架,基于非線性方法測度系統性金融風險,在此基礎上結合梯度矩陣構建關聯網絡,并考察金融機構間的風險溢出強度和吸收強度的關系。[4]

1 網絡模型構建

在TENET模型的構建中,首先通過滾窗分位數回歸估計每個金融機構的VaR。本文通過Hrdle等的經驗[4],運用非線性Lasso分位數回歸和單指數變量篩選的模型,在考慮非線性關聯關系的基礎上得到每個金融機構在其他金融機構極端風險條件下的CoVaR。在CoVaR的計算中,不僅包含了金融機構的資產回報率和作為控制變量的宏觀經濟變量,還引入了該金融機構的財務指標作為控制變量。這樣的設置能夠更大化地構建由流動性或風險敞口等引起的金融機構間風險溢出路徑。

(二)研究樣本與變量

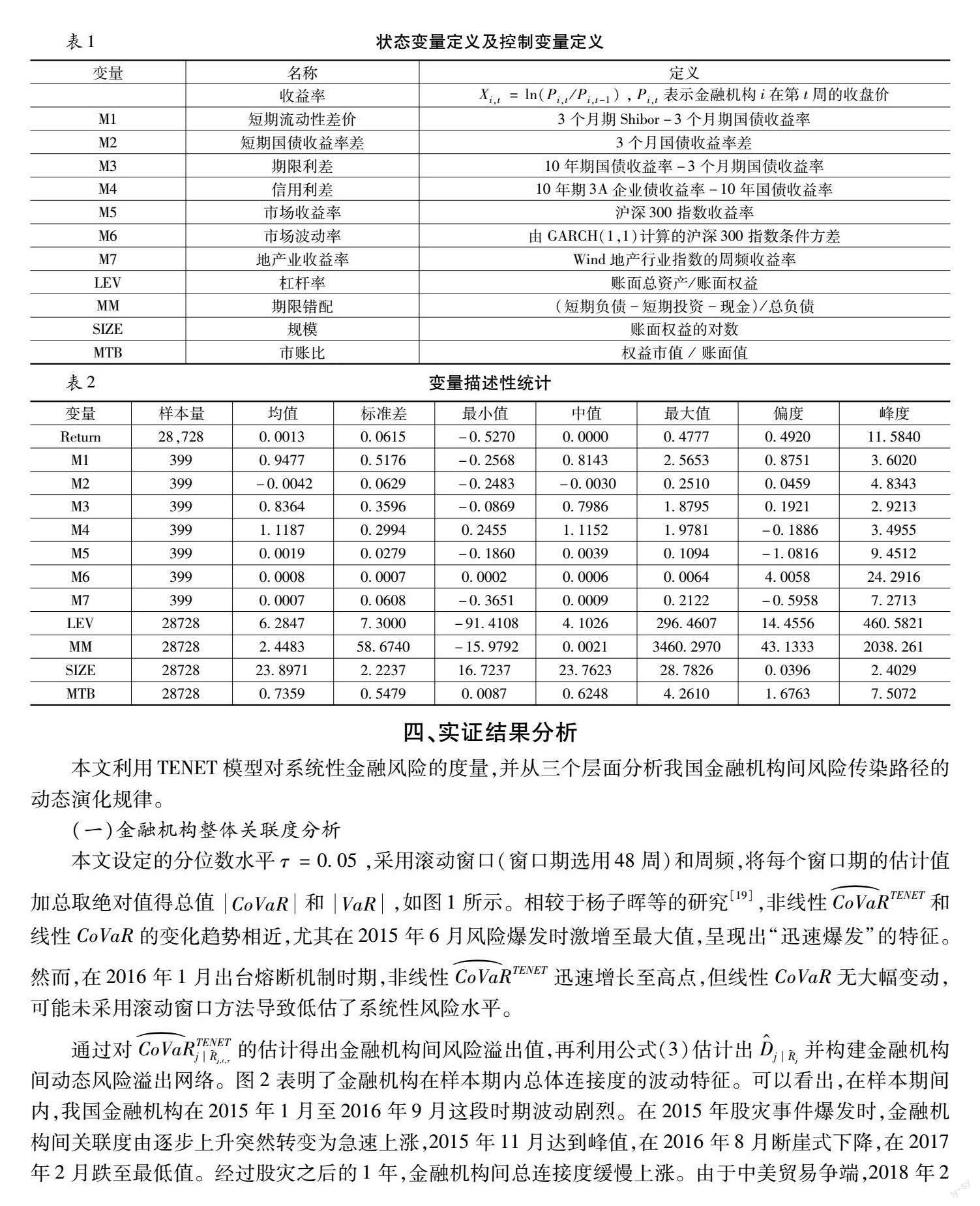

本文主要以中國2014年1月1日至2021年9月30日上市金融機構作為研究樣本,基于數據完整性和連續性原則,篩除了樣本期間內股票數據不連續或不完整的機構,最終收集了72家金融機構數據進行分析,數據來源于Wind數據庫。考慮到股票數據是高頻數據,其噪聲問題和股息等問題,本文選取復權周頻收益率進行分析,共399組周度觀測值。為了充分研究TENET模型,本文選取了金融機構的資產回報率作為解釋變量,宏觀經濟變量作為狀態變量,并引入了金融機構的財務指標作為控制變量,其具體定義如表1所示。

變量名稱定義收益率Xi,t=ln(Pi,t/Pi,t-1),Pi,t表示金融機構i在第t周的收盤價M1短期流動性差價3個月期Shibor-3個月期國債收益率M2短期國債收益率差3個月國債收益率差M3期限利差10年期國債收益率-3個月期國債收益率M4信用利差10年期3A企業債收益率-10年國債收益率M5市場收益率滬深300指數收益率M6市場波動率由GARCH(1,1)計算的滬深300指數條件方差M7地產業收益率Wind地產行業指數的周頻收益率LEV杠桿率賬面總資產/賬面權益MM期限錯配(短期負債-短期投資-現金)/總負債SIZE規模賬面權益的對數MTB市賬比權益市值 / 賬面值金融機構周頻收益率、變量和控制變量統計結構見表2。從表2中可知,金融機構收益率均值為0 0013,標準差在0 0615,樣本的收益率波動較大。4個金融機構控制變量的變化存在很大差異,其中期限錯配的最大值和最小值相差最大,而均值與前2者也有很大差距,表明各機構間不同的財務政策差異化明顯,更能凸顯出下面研究風險傳染的差異化。

四、實證結果分析

本文利用TENET模型對系統性金融風險的度量,并從三個層面分析我國金融機構間風險傳染路徑的動態演化規律。

(一)金融機構整體關聯度分析

本文設定的分位數水平τ=0 05,采用滾動窗口(窗口期選用48周)和周頻,將每個窗口期的估計值加總取絕對值得總值CoVaR和VaR,如圖1所示。相較于楊子暉等的研究[19],非線性CoVaRTENET和線性CoVaR的變化趨勢相近,尤其在2015年6月風險爆發時激增至最大值,呈現出“迅速爆發”的特征。然而,在2016年1月出臺熔斷機制時期,非線性CoVaRTENET迅速增長至高點,但線性CoVaR無大幅變動,可能未采用滾動窗口方法導致低估了系統性風險水平。

圖1金融機構總體CoVaR值和VaR值圖2金融機構風險溢出網絡總連接度(TC)通過對CoVaRTENETj∣j,t,τ的估計得出金融機構間風險溢出值,再利用公式(3)估計出D^j∣j并構建金融機構間動態風險溢出網絡。圖2表明了金融機構在樣本期內總體連接度的波動特征。可以看出,在樣本期間內,我國金融機構在2015年1月至2016年9月這段時期波動劇烈。在2015年股災事件爆發時,金融機構間關聯度由逐步上升突然轉變為急速上漲,2015年11月達到峰值,在2016年8月斷崖式下降,在2017年2月跌至最低值。經過股災之后的1年,金融機構間總連接度緩慢上漲。由于中美貿易爭端,2018年2月至2019年8月,總連接度保持低水平震蕩。2020年的新冠疫情導致我國各地區封城,在我國全力支持抗疫和積極推進企業復工的背景下,人民銀行1月31日實行3000億專項再貸款并提供優惠利率。專項再貸款業務的發展使金融機構間總連接度開始上升。結合2015年、2018年和2020年的三次異常值,監管部門應在經濟過熱時提高警惕,預防金融機構間直接關聯或間接相關關系導致系統性金融風險迅速積聚。

(二) 跨部門風險溢出水平分析

1 各金融部門風險溢出水平分析

本文根據證監會行業分類,將72家金融機構分成四個部門,分別為證券部門共31家機構,銀行部門共17家機構,保險部門共6家機構和多元金融部門18家機構,金融科技機構在證監會行業分類中并入了多元金融機構。根據國際金融穩定理事會(FSB)給出“市場基礎設施服務”這一項核心定義,本文樣本中有4家金融科技機構(仁東控股、同花順、新力金融和大智慧)。各部門的風險吸收強度和風險溢出強度為各金融部門內每個金融機構的風險吸收強度或風險溢出強度的和,如圖3和圖4所示。

圖3金融部門風險吸收強度圖4金融部門風險溢出強度由于在窗口期的金融機構總連接度(TCs)是各部門風險吸收強度TCINs之和(或各部門風險溢出強度TCOUTs之和),如公式(11)所示,所以TCINs(或TCOUTs)可以詮釋TCs的變化。對比圖3和圖4,除了保險部門的風險吸收強度在樣本期間相對平穩以外,其他三個金融部門的風險吸收強度都有極端值出現,且呈現大幅度波動。在股災影響期間,證券部門的風險吸收強度最高,對總連接度的貢獻最大。在2017年11月,為了維護金融穩定,中國人民銀行聯合銀保監會和證監會發布了《資管業務意見》,使得資本市場震蕩。此期間除了證券部門的吸收強度上升外,其他三個金融部門的風險吸收強度都有所下降。在中美貿易摩擦期、新冠疫情集中暴發期和后疫情時期,證券部門仍然是影響總連接度的最主要部門。同時,從圖4風險溢出強度的變化來看,變化趨勢以及其極端值與風險吸收強度類似。

2 跨金融部門風險溢出水平分析

為了更精確地觀測金融機構在網絡中的角色,本文根據矩陣As,如公式(4)所示,我們研究了樣本期金融機構風險溢出網絡。在2014年的貨幣寬松時期,銀行部門吸收證券部門的風險比較多。在2015年至2017年的股災爆發期以及其滯后影響期,金融部門間和跨部門的風險溢出水平都很高,證券部門在這期間對其他金融部門的影響最大。證券部門和多元金融部門的相互跨部門的風險溢出程度最高。在中美貿易摩擦期間,證券部門仍然是對多元金融機構風險溢出強度最高。此外,多元金融部門在此期間與證券部門相互傳染極其劇烈。在2020年新冠疫情暴發期間,多元金融部門扮演了風險溢出的主要角色。其中,同花順(300033 SZ)的跨部門風險溢出程度尤其明顯。在后疫情時期,證券部門重新扮演了風險溢出的主要角色。

綜上所述,通過對金融部門以及跨部門間風險傳染的路徑和規模分析,我國系統性金融風險隨著經濟發展程度的變化而增減,但值得關注的是,系統性金融風險不僅在證券部門和銀行部門的擴大,多元金融部門(比如金融科技機構)也發揮著舉足輕重的角色。金融科技機構的高關聯性特征可能成為引起系統性金融風險的主要誘因。

(三)金融機構間動態關聯水平分析

1 金融機構間動態風險溢出水平與風險吸收水平分析

由于每年的周數不同,本文采用每年的年平均數表示關聯度和影響程度。根據金融機構的年均風險吸收強度(ICINj,s)的變化趨勢來看,2014年至2021年內,金融機構的ICINj,s較低且較平均,只有極少數金融機構的ICINj,s較大,而且基本集中在股災和房地產泡沫期間。2014年在貨幣寬松周期下,ICINj,s總體呈現上升趨勢,與總連接度(TCs)變化一致。在2015年至2016年間,ICINj,s呈現快速上漲,并分別達到最高點,其變化趨勢也與TCs變化一致。表3給出了風險吸收指數(ICINj,s)和風險溢出指數(ICOUTj,s)最高的前5家金融機構的相關信息。由表3可發現,風險吸收強度(ICINj,s)最高的前5位中,證券機構的占比最多,在樣本期間內的風險吸收強度最高,尤其在風險積聚時期吸收的風險較多;銀行機構的占比波動性較高,在高風險時期的風險吸收水平明顯加強,有效分擔了大部分風險;除了新冠疫情時期外,保險機構的風險吸收強度相對穩定;多元金融機構的風險吸收強度呈現逐年增長趨勢,值得關注的是,金融科技機構逐漸成為風險吸收的主要機構。

相比較風險吸收強度(ICINj,s)而言,金融機構的風險溢出強度(ICOUTj,s)在樣本期間內出現極大值和極小值的概率較高。整體風險溢出強度在2014年比較低,但在年末逐漸上漲。由表3可發現,證券機構在經濟過熱時期的ICOUTj,s最高,成為最主要的風險輸出者,隨后逐漸降低;銀行機構在樣本期間內的ICOUTj,s呈現穩定低水平狀態;保險機構與銀行機構相似,穩定維持較低的ICOUTj,s;多元金融機構的ICOUTj,s逐年上漲,在新冠疫情時期達到最高水平,其中,金融科技機構(如大智慧和同花順等)在樣本期內的ICOUTj,s均處于高位,成為風險傳染路徑的最主要節點。

綜合而言,證券機構的風險吸收強度和溢出強度都很高,證券機構間的風險相互傳染現象明顯。銀行機構在高風險時期的溢出強度遠低于吸收強度,起到了金融穩定器的作用。保險機構的風險吸收強度和溢出強度均處于較高水平,保險機構間的風險相互傳染現象也較為明顯。金融科技機構的風險溢出強度明顯高于風險吸收強度,在不同時期成為風險傳染的主要源頭或傳染路徑的主要節點。

2 金融機構的風險吸收與溢出水平分析

本文基于金融機構的動態關聯關系與規模的影響,并采用公式(9)和(10)測度各金融機構在窗口期的系統性金融風險吸收指數(SRRj,s)和系統性金融風險溢出指數(SREj,s)。由表4可知,樣本期間內,銀行機構和保險機構的SRRj,s比較高,屬于最大的系統性金融風險吸收機構。在2017年和2018年,同花順(金融科技機構)的SRRj,s很高。由于2020年的貨幣寬松政策,證券機構的SRRj,s極高,前5機構全是證券機構。金融機構的SREj,s變化趨勢與SRRj,s類似,在2014年和2020年的貨幣寬松期間,證券機構的SREj,s較高;在2015年至2016年的股災和資產泡沫時期,銀行機構和保險機構的SREj,s較高;在2017年至2019年期間,多元金融機構的SREj,s較高;在2021年的后疫情時期,保險機構和銀行機構的SREj,s增長至較高水平。

綜上所述,考慮到部門之間的差異,同一個金融機構在系統性金融風險吸收強度和系統性金融風險溢出強度不同。銀行部門和保險部門的SRRj,s比SREj,s高;證券部門的SRRj,s的變化趨勢和SREj,s的變化趨勢相似,呈現周期性變化;多元金融部門的SREj,s比SRRj,s高。

(四) 金融科技機構在動態關聯網絡中的進一步分析

為了進一步分析金融機構間的動態風險吸收與溢出關系,本文著重研究了樣本期內每年前十組關聯度最高的金融機構信息。由表5可知,在2014年貨幣寬松時期,華泰證券對光大證券的風險溢出最高,華泰證券關聯的機構最多。2015年和2016年,光大銀行和光大證券是風險吸收最多的金融機構;由于中美貿易摩擦和新冠疫情的原因,2017年至2021年期間,金融機構間的關聯關系逐漸降低。值得關注的是,金融科技機構與銀行、證券機構的關聯度快速上升,成為風險傳染的中軸點。

(五)穩健性檢驗

上述模型以τ=0 05的分位數水平刻畫我國金融機構風險溢出網絡。為驗證上述結論的穩健性,本節將使用分位數水平τ=0 01 進行穩健性檢驗,如圖5所示。其中,大部分窗口期的CoVaR大于VaR,意味著條件風險更大,說明我國金融機構間存在顯著的風險溢出效應。相比較于VaR,CoVaR的震蕩幅度較小。

五、結論及政策建議

本文基于中國金融機構風險溢出的動態關聯網絡視角,選取2014年至2021年中國上市金融機構的股票收益率數據,采用單指數模型和非線性分位數Lasso回歸估計的TENET模型構建網絡,從三個層面分析了我國金融機構間風險傳染路徑和效應,識別動態關聯網絡中風險溢出的系統重要性機構。研究結論表明,我國金融機構系統性金融風險呈現周期性變化,其在經濟過熱時期顯著增強;同時系統性金融風險具有明顯的“尾部風險驅動”特征,其在尾部風險事件下(如2015年股市動蕩期間)會迅速攀升并達到階段性峰值。進一步,從系統性金融風險的傳染特征看,系統性金融風險具有明顯的跨部門、跨機構傳染效應。就部門層面而言,證券部門是主要的風險傳染源,銀行部門則吸收了大部分來自其他部門的風險溢出。多元金融部門雖整體規模較小,但隨著與其他部門關聯性的增強,該部門的風險溢出強度逐漸增加,其對總體系統性金融風險的貢獻度在近年來顯著提升。就機構層面而言,體量較大的金融機構系統性金融風險溢出水平較高;國有銀行和國有保險機構吸收了大部分風險,成為我國金融機構的穩定器;金融科技機構的風險吸收強度和風險溢出強度持續處于高位,成為風險傳染的源頭和傳染路徑中的重要節點。由于我國大部分金融機構上市時間較晚,研究樣本數量較少,樣本時間維度較短,對于我國金融系統的剖析不夠全面。在后期的算法研究中,可采用其他分位數算法替換TENET中lasso分位數算法(比如神經網絡分位數方法),優化算法的效率。

上述研究結論對我國防控系統性金融風險有如下啟示。一方面,監管當局應當加強對于系統性金融風險的動態監管,并重點關注經濟過熱時期以及尾部風險事件下系統性金融風險的變化。對于高風險溢出性和高風險吸收性的金融機構,監管當局可從個體和整體兩個層面加強:在個體管治層面,金融機構可將風險進行統一整理匯總,并納入統一的體系下評估和管控風險,對本機構進行全方面分析和監管;在整體管治層面,相關部門可協助金融機構搭建實時和高效的融資渠道,并要求其建立足夠的流動性儲備應對突發的流動性危機,避免由于流動性不足而產生風險。另一方面,對于不同金融部門,應根據其在系統性金融風險傳染路徑中承擔的不同角色采取差異化監管,進而及時發現系統性金融風險傳染源頭,有效切斷風險傳染的路徑,提高我國金融系統的穩定性。對不同金融部門采取差異化監督管理力度,并關注不同金融部門的關聯關系,降低不同金融部門間的過高關聯度并減少風險跨部門的多路徑傳染;在關注系統重要性機構時,不僅注重其規模大小,還應該通過識別風險溢出強度與吸收強度指標判別金融機構在金融體系中的重要性,縮小風險傳染的影響。此外,金融科技機構在風險傳染中的作用應被高度重視,需重點關注金融科技機構在系統性金融風險傳染中的“源頭”角色或“中軸”作用。

參考文獻:

[1]楊子暉, 張平淼, 陳雨恬. 風險共振還是風險分散——基于尾部事件下風險結構的關聯研究[J]. 經濟學(季刊), 2021, 21(6): 2127~2152.

[2]石廣平, 劉曉星, 段聰穎. 系統性金融風險的度量及其時變經濟效應研究[J]. 商業經濟與管理, 2022(3): 87~100.

[3]Lee, I. & Y. J.Shin. Fintech: ecosystem, business models, investment decisions, and challenges[J]. Business Horizons, 2018, 61(1): 35~46.

[4]Hrdle, W. K. , W. Wang, & L. Yu. TENET: tail-event driven network risk[J]. Journal of Econometrics, 2016, 192(2): 499~513.

[5]盛天翔, 范從來. 金融科技、最優銀行業市場結構與小微企業信貸供給[J]. 金融研究, 2020(6): 114~132.

[6]馮素玲, 趙書,吳昊悅. 金融科技對企業財務風險的影響及其內在機理——兼論金融監管的門檻效應[J]. 改革, 2021(10): 84~100.

[7]王小燕, 張俊英, 王醒男. 金融科技、企業生命周期與技術創新——異質性特征、機制檢驗與政府監管績效評估[J]. 金融經濟學研究, 2019, 34(5): 93~108.

[8]Lee I., and Y J. Shin. Fintech: ecosystem, business models, investment decisions, and challenges: 1[J]. Business Horizons, 2018, 61(1): 35~46.

[9]李躍然,陳忠陽. 發展中的金融科技:影響與對策[J]. 科技管理研究, 2021, 41(24): 18~26.

[10]方意, 王羚睿, 王煒,等. 金融科技領域的系統性風險:內生風險視角[J]. 中央財經大學學報, 2020(2): 29~37.

[11]王道平, 劉楊婧卓, 徐宇軒,等. 金融科技、宏觀審慎監管與我國銀行系統性風險[J]. 財貿經濟, 2022, 43(4): 71~84.

[12]Adrian, T. & M. K. Brunnermeier. CoVaR[J]. American Economic Review, 2016, 106(7): 1705~1741.

[13]Acharya, V., R. Engle, & M. Richardson. Capital shortfall: a new approach to ranking and regulating systemic risks[J]. American Economic Review, 2012, 102(3): 59~64.

[14]Acharya, V., L. Pedersen, T. Philippon, & M. Richardson. Measuring systemic risk[J]. The Review of Financial Studies, 2017, 30(1): 2~47.

[15]Brownlees, C. & R. F. Engle. SRISK: a conditional capital shortfall measure of systemic risk[J]. The Review of Financial Studies, 2017, 30(1): 48~79.

[16]劉曉星, 段斌, 謝福座. 股票市場風險溢出效應研究:基于evt-copula-covar模型的分析[J]. 世界經濟, 2011(11): 145~159.

[17]梁琪, 李政, 郝項超. 我國系統重要性金融機構的識別與監管——基于系統性風險指數srisk方法的分析[J]. 金融研究, 2013(9): 56~70.

[18]歐陽資生, 莫廷程. 基于廣義CoVaR模型的系統重要性銀行的風險溢出效應研究[J]. 統計研究, 2017, 34(9): 36~43.

[19]楊子暉, 陳雨恬, 謝銳楷. 我國金融機構系統性金融風險度量與跨部門風險溢出效應研究[J]. 金融研究, 2018, 460(10): 19~37.

[20]Huang, X., H. Zhou, & H. Zhu. A framework for assessing the systemic risk of major financial institutions[J]. Journal of Banking & Finance, 2009, 33(11): 2036~2049.

[21]Brunetti, C., J. H. Harris, S. Mankad, & G. Michailidis. Interconnectedness in the interbank market[J]. Journal of Financial Economics, 2019, 133(2): 520~538.

[22]Dungey, M., T. J. Flavin, & D. Lagoa-Varela. Are banking shocks contagious? evidence from the eurozone[J]. Journal of Banking & Finance, 2020, 112: 105386.

[23]Billio, M., M. Getmansky, W. L. Andrew, & L. Pelizzon. Econometric measures of connectedness and systemic risk in the finance and insurance sectors[J]. Journal of Financial Economics, 2012, 104(3): 535~559.

[24]Diebold, F. X., & K. Yilmaz. On the network topology of variance decompositions: measuring the connectedness of financial firms[J]. Journal of Econometrics, 2014, 182(1): 119~134.

[25]Yang Z., and Y. Zhou. Quantitative easing and volatility spillovers across countries and asset classes[J/OL]. Management Science, 2017, 63(2): 333~354[2022-03-09].

[26]朱子言, 劉曉星. 系統性風險溢出與脆弱度——基于中國上市金融機構尾部風險感知的研究[J]. 金融經濟學研究, 2023, 38(2): 20~34.

[27]李紹芳, 劉曉星. 中國金融機構關聯網絡與系統性金融風險[J]. 金融經濟學研究, 2018, 33(5): 34~48.

[28]劉呂科, 張定勝, 鄒恒甫. 金融系統性風險衡量研究最新進展述評[J]. 金融研究, 2012(11): 31~43.

[29]Hautsch, N., J. Schaumburg, & M. Schienle. Financial network systemic risk contributions[J]. Review of Finance, 2015, 19(2): 685~738.

[30]楊子暉, 陳雨恬, 陳里璇. 極端金融風險的有效測度與非線性傳染[J]. 經濟研究, 2019, 54(5): 63~80.

Abstract:With the development of financial innovation and financial technology, financial institutions, as the core carrier of the financial system, are increasingly related to each other. Therefore, the degree of risk contagion across institutions is increasing. From the perspective of Risk Spillover, this paper constructs a dynamic correlation network of Risk Spillover model Based on TENET to study the direction and path of risk contagion among financial institutions, and the dynamic evolution mechanism of Risk Spillover intensity. The data of Chinese financial institutions from 2014 to 2021 is selected to empirically analyzes the nonlinear risk spillover network structure and Risk Spillover level among the institutions. It is found that the systemic risk level of Chinese financial institutions presents periodic changes and nonlinear characteristics. In addition, the Risk Spillover intensity of the securities sector is the highest. Furthermore, the Systemic Risk Spillover of financial technology institutions is gradually increasing. Moreover, the banking sector absorbs most of the Risk Spillover of other financial institutions, which plays a major role in maintaining the stability of the financial system. It is suggested that the regulatory application of financial technology should be noticed. The supervision of cross-market risk contagion among financial institutions should be strengthened. The recommendations of this paper can help Chinas financial risk prevention system to keep the bottom line of systemic financial risk nonoccurrence.

Key words:systemic risk;TENET;risk spillover;nonlinear measure

責任編輯:吳錦丹 蕭敏娜 常明明 張士斌 張建偉 張領