數字化轉型能否提高企業環境績效?

2023-05-30 00:49:01張嬈楊林睿

現代管理科學 2023年1期

張嬈 楊林睿

[摘要]在互聯網時代,數字技術飛速發展,企業數字化轉型對經濟高質量發展具有重要作用。以2010—2019年上市企業為研究對象,探究數字化轉型對上市企業環境績效的影響。結果表明,相對于沒有進行數字化轉型的企業,數字化轉型企業的環境績效更好,在進行了一系列穩健性檢驗后結論仍然成立。影響機制分析表明,數字化轉型通過提高綠色技術創新水平和信息透明度兩個途徑提高企業環境績效。異質性分析表明,企業數字化轉型對其環境績效的正向影響主要表現在盈利為正、重污染行業和地區環境規制較強的企業。研究結論為政府環境治理政策制定和企業數字化轉型決策提供新的理論依據,推動實現“雙碳”戰略目標。

[關鍵詞]數字化轉型;環境績效;綠色技術;信息透明度

一、 引言

制造業是國家的支柱性產業,是經濟健康發展的重要引擎[1]。21世紀以來,中國制造業快速發展,已成為世界一流制造業強國[2],但隨之而來的是日益嚴峻的環境污染問題。2021年4月22日,習近平總書記在領導人氣候峰會上指出“堅持走生態優先、綠色低碳的發展道路”,彰顯國家對環境保護的高度重視1。因此,加強環境治理、降低環境污染,樹立和踐行“綠水青山就是金山銀山的理念”是實現中國經濟全面可持續發展的重要話題。

近年來,全球各國都將數字經濟發展作為國家經濟發展的重點,數字經濟的戰略地位也愈加重要[3]。要加快數字化發展、建設數字中國,推動數字化綠色化協同發展,須以產業數字化為重點,推動企業數字化轉型[4]。數字技術的廣泛應用能夠降低排放密集型產品需求,系統集成優化資源管理,有助于環境的改善,是實現“雙碳”目標的重要舉措[5]。目前針對企業數字化轉型的研究主要是集中于探討其經濟效應,關于環境效應的分析則較少。那么,數字化轉型對于企業的環境治理有何影響呢?企業的數字化轉型對于改善其環境績效有多大的貢獻?這些都是實現中國經濟全面可持續發展亟須探索的關鍵性問題,也是本文關注的重點。

本文的主要貢獻:(1)現有文獻主要關注數字化轉型對生產成本、技術創新、信息處理、企業價值等經濟后果的研究,但關于數字化轉型對企業環境表現的研究相對較少。本文通過對企業數字化轉型后的環境表現分析,證明數字化轉型與企業環境績效的正相關關系。(2)通過影響機制分析,探究數字化轉型對綠色技術創新和信息透明度的影響效果,厘清企業環境治理的驅動因素,豐富數字化轉型的微觀效應研究。

二、 文獻綜述

現有研究主要關注于企業數字化轉型的經濟后果。主要體現在生產成本、技術創新、信息處理、企業價值等方面。在生產成本方面,Song等[6]發現數字化轉型帶來的網絡效應和商業模式創新能夠降低企業的交易成本、拓展營銷渠道;袁淳等[7]指出企業數字化轉型能夠降低外部交易成本,促進企業專業化分工,提高全要素生產率。在技術創新方面,Mubarak等[8]通過對馬來西亞制造業企業的研究證實工業4.0技術能夠推動企業進行綠色創新。池毛毛等[9]基于企業資源觀的IT能力視角,通過必要條件分析(NCA)和結構方程模型(SEM)實證分析了數字化轉型和企業創新績效的關系,得出數字化轉型對企業創新績效具有積極的影響。在信息處理方面,Grant等[10]研究發現互聯網等信息技術能夠提高信息共享能力;易子榆等[11]研究發現數字化加強企業間的信息共享和協同能力,從而促進了產業結構升級。在企業價值方面,黃大禹等[12]發現數字化轉型能夠顯著提高企業價值水平;譚志東等[13]發現數字化轉型作為一種經濟資源能夠促進企業成長性提升和投資機會增加,進而增加現金持有量。

環境績效是企業綠色治理的結果,影響企業環境績效的因素主要包括內部治理和外部環境兩個方面。在企業內部治理方面,杜興強等[14]研究發現國際化董事會通過發揮監督和咨詢職能,加強企業環境責任意識,促使企業重視并提高環境績效;王鴻儒等[15]研究表明高管公職經歷擴大了企業污染物的排放,削弱企業的環境績效;Ying等[16]研究證明企業綠色創新和企業固有特征能夠顯著影響企業環境績效。在企業外部環境方面,姜英兵等[17]研究發現環保產業政策能夠抑制企業污染物的排放,改善環境污染;林婷[18]基于行業清潔生產標準這一準自然實驗,采用多期雙重差分模型證明了清潔生產環境規制與企業環境績效顯著正相關;Comoglio等[19]基于對意大利汽車制造業的分析,發現環境管理體系認證可以改善企業環境績效。

以上研究表明,企業數字化轉型和企業環境績效的研究成果十分豐富,但是,從企業數字化轉型角度去探究企業環境績效的文獻卻很少,姚樹俊等[20]通過調查問卷的方式證明智能信息互聯能夠加強企業的綠色治理能力,提高環境績效;王曉紅等[21]以2016—2020年重污染行業企業為樣本,研究發現數字化轉型與企業環境績效存在正“U”型的關系。關于企業數字化轉型和企業環境治理之間的關系仍有探索空間和研究價值,因此,本文將深入探討數字化轉型與企業環境績效之間的關系。

三、 理論分析

企業數字化以現代信息網絡為載體,憑借信息通信技術對知識和信息進行高效處理,成為數字經濟時代的關鍵生產要素。企業數字化主要通過以下兩個途徑影響企業環境績效:

一是綠色創新水平。數字化在企業生產活動中的廣泛應用,能夠為企業的外部技術獲取和內部綠色技術共享提供渠道,促進企業綠色技術創新進而改進企業環境績效[22]。綠色創新的本質是一項復雜的知識活動,涵蓋企業生產、污染減排等不同技術領域信息[23]。大量研究表明企業數字化轉型能夠加速信息流通,增強信息的可獲得性,提高企業的信息整合能力[24-25]。企業數字化轉型一方面可以降低企業外部環境信息搜尋成本[26],打破不同技術領域之間的信息流動壁壘,推動創新知識資源的集成和組合[27];另一方面能夠提高企業內部環境信息共享能力,促進研發人員的知識交互,優化企業創新合作水平[28]。因此,企業數字化轉型能充分釋放數字技術整合環境信息效應,提高企業綠色技術創新能力。

綠色技術創新能夠提高企業環境績效[29]。企業環境績效反映的是企業營運的環境合法性,是對企業在污染控制、自然資源保護和生態恢復等方面的評價[16],企業綠色技術創新水平的提高,能夠減少企業環境污染物的排放,降低企業污染治理成本,提高能源利用率。綜上所述,企業數字化轉型能夠加強企業信息整合能力,提高企業綠色技術創新進而改變企業環境績效。

二是信息透明度。企業數字化轉型有助于緩解信息不對稱問題,提高企業信息透明度[30]。一方面,企業進入數字化管理模式后,通過人工智能、大數據、信息平臺等數字工具能夠實現整個企業的信息共享,企業信息管理的效率升級,緩解企業管理信息的壓力,提高信息管理效率[31]。另一方面,數字技術賦能產品制造,貫穿企業生產、加工、銷售各個流程,使得各個流程的成本和費用公開化、透明化,實現節點信息的認證儲存,強化信息追溯性,增強財務信息的可靠性和可理解性,大大提高了信息質量。此外,通過把數字技術嵌入財務共享系統,能夠實時準確完整地反映企業的資產、負債和權益資本等經營狀況,實現財務精細化管理,降低企業與利益相關者的信息不對稱,加速企業的流轉信息透明化。

而信息透明度的提高能夠改善企業環境績效。企業綠色轉型是國家實現經濟高質量發展的重要方式,契合“雙碳”的戰略方向。隨著企業信息透明度的提高,政府、監管機構以及投資機構等利益相關者也會對企業的環境表現更多的關注[32]。為了應對外界的關注和社會輿論壓力,企業不得不約束自己的外部行為,減少污染物的排放,優化環境治理,樹立良好的環保形象[33],以求獲得更多投資者的青睞。因此,本文認為企業數字化轉型通過提高企業信息透明度,倒逼企業改善環境績效。

綜上所述,企業進行數字化轉型能夠通過提高企業綠色技術創新和信息透明度來提高企業環境績效。基于此本文提出以下假設。

H:企業數字化轉型能夠提高企業環境績效。

四、 模型設定

1. 樣本選擇和數據來源

本文選取2010—2019年上市企業作為研究樣本,并對研究樣本進行如下篩選:(1)剔除ST、*ST企業,(2)剔除財務數據異常企業,(3)剔除相關數據缺失企業,最終得到2255個觀測值。本文數據來源如下:數字化轉型指數來源于對上市企業年報的文本分析,排污費數據來源于企業年報披露,其他財務數據來源于國泰安數據庫。

2. 模型

為了證明數字化轉型對企業環境績效的正向影響,構建混合回歸模型進行驗證,具體如模型(1)所示:

[CEPi,t=α0+α1Digiti,t+α3Conrtolsi,t+μi+δi+εi] (1)

其中,[CEPi,t]為被解釋變量,表示企業環境績效,[Digiti,t]為解釋變量,表示企業數字化轉型,其系數反映企業數字化轉型對其環境績效的影響效應,[α0]表示常數項,Controls表示控制變量集,i表示企業,t表示年度,[μi]表示企業的行業固定效應,[δi]表示年份固定效應,[εi]為擾動項。

3. 相關變量與數據說明

(1)企業環境績效(CEP)

本文采用生態效益法衡量企業環境績效。生態效益法是世界可持續發展工商理事會(WBCSD)提出的指標框架,用企業產品服務價值與企業環境影響的比值衡量企業環境績效,生態效益的計算方式為產品和服務的價值/環境影響。本文借鑒李平等[34]的研究方法,采用生態效益法衡量企業環境績效,以企業營業總收入(Growth)表示產品和服務的價值,以排污費(ET)表示企業環境影響。企業環境績效(CEP)的測量公式為:

[CEP=產品或服務價值環境影響=Ln(Growth)Ln(ET)]

(2)企業數字化轉型(Digit)

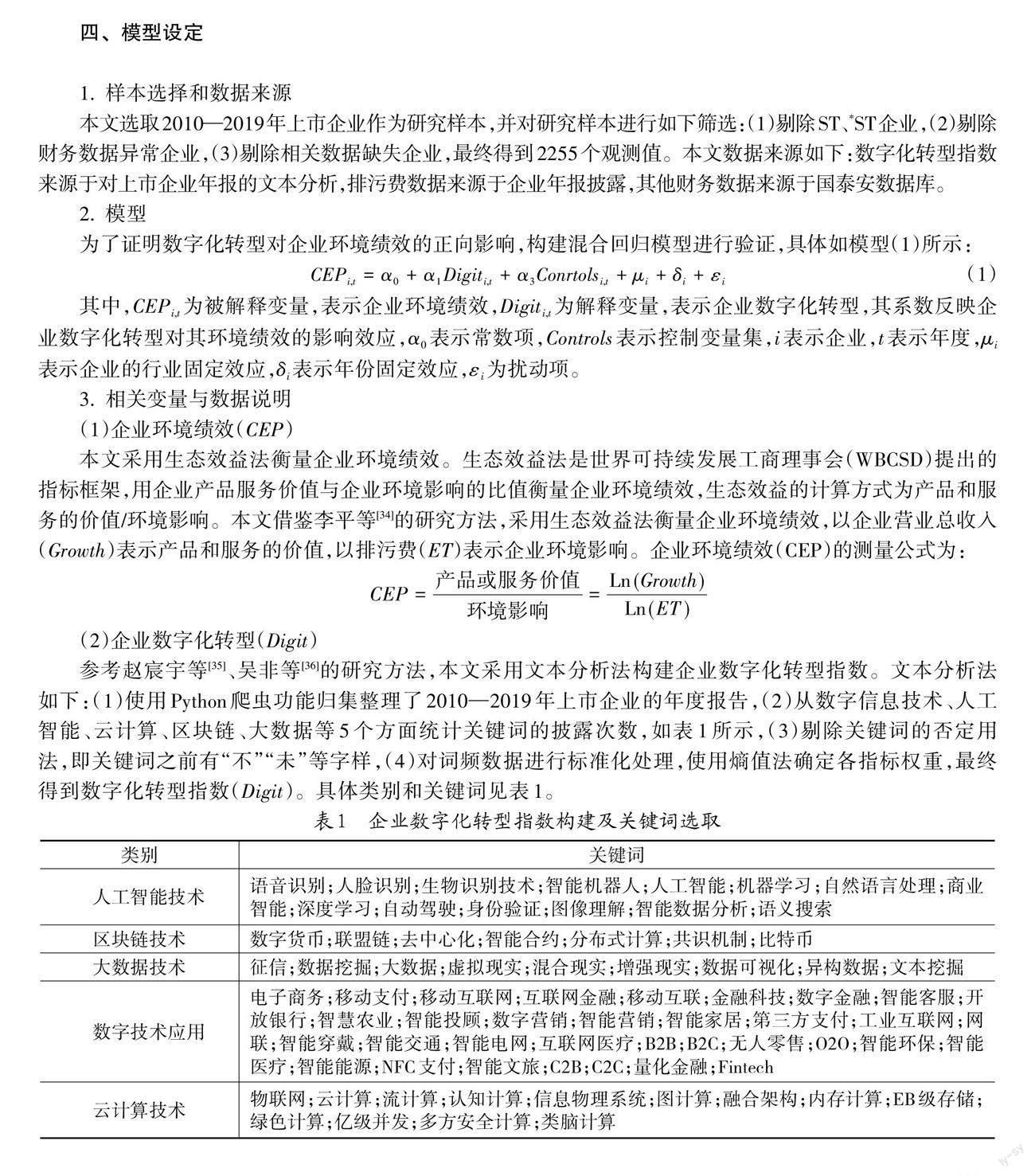

參考趙宸宇等[35]、吳非等[36]的研究方法,本文采用文本分析法構建企業數字化轉型指數。文本分析法如下:(1)使用Python爬蟲功能歸集整理了2010—2019年上市企業的年度報告,(2)從數字信息技術、人工智能、云計算、區塊鏈、大數據等5個方面統計關鍵詞的披露次數,如表1所示,(3)剔除關鍵詞的否定用法,即關鍵詞之前有“不”“未”等字樣,(4)對詞頻數據進行標準化處理,使用熵值法確定各指標權重,最終得到數字化轉型指數(Digit)。具體類別和關鍵詞見表1。

(3)控制變量(Controls)

控制變量包括:企業規模(Size),即總資產的自然對數;資產報酬率(ROA),即凈利潤占平均總資產的比例;董事會規模(Board),即董事會人數的自然對數;機構持股(Inst),即投資機構持股占總股數的比例;自由現金流(Cash),即經營活動現金流量凈額占平均總資產的比例;兩職合一(Dual),即若董事長與總經理為同一人取1,否則取0;大股東持股(Lhold),即第一大股東持股比率;資產負債率(Lev),期末負債總額/期末資產總計。具體變量定義如表2所示。

五、 實證結果與分析

1. 描述性統計分析

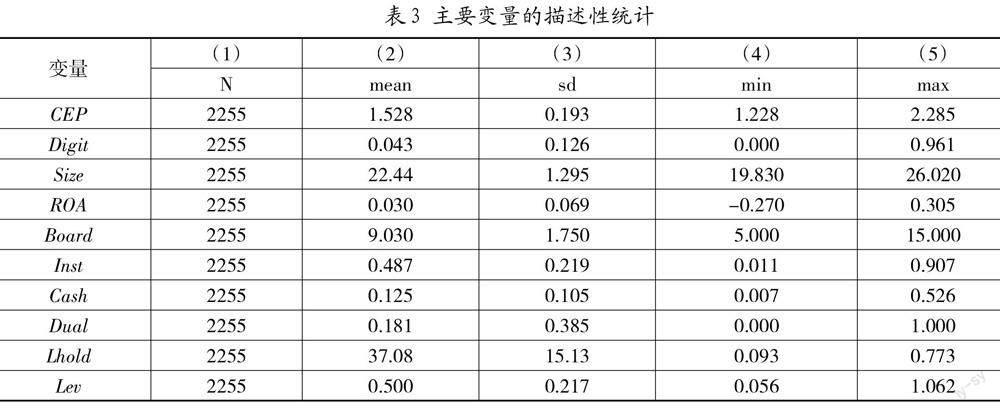

表3報告了各主要變量的描述性統計結果。企業環境績效(CEP)的均值是1.528,最小值是1.228,最大值是2.285,表明各樣本公司的環境績效存在較大差距,這與已有研究結果基本一致。

2. 基準回歸結果

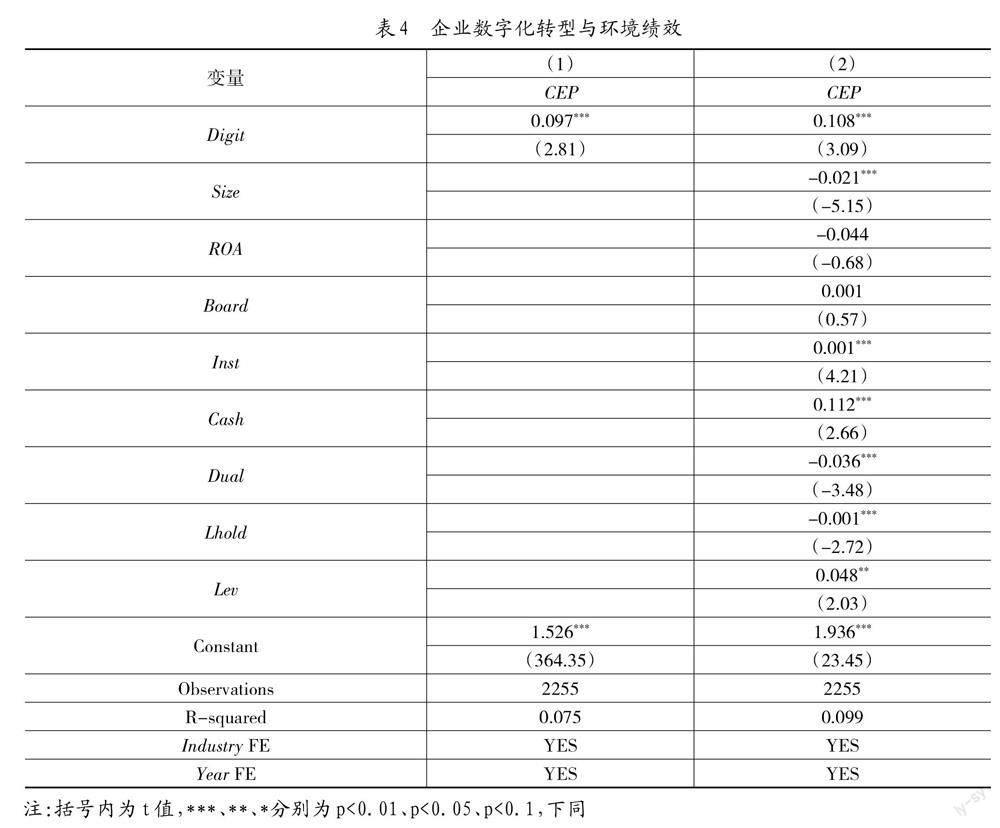

表4報告了數字化轉型對企業環境績效的影響。如表4(1)列、(2)列回歸結果所示,結果表明,數字化轉型能夠顯著提高企業環境績效,具體表現在:當表4第(1)列僅加入解釋變量Digit,其估計系數為0.097,在1%的置信水平下顯著為正,表明數字化轉型與企業環境績效呈現顯著正相關關系。為了防止其他因素對回歸結果產生干擾,在第(2)列控制企業規模(Size)、資產報酬率(ROA)、董事會規模(Board)、機構持股(Inst)等變量,Digit的估計系數為0.108,在1%的置信水平下顯著為正,再次證明數字化轉型與企業環境績效的顯著正相關關系。以上結果支持本文假設。

3. 穩健性檢驗

(1)替換解釋變量

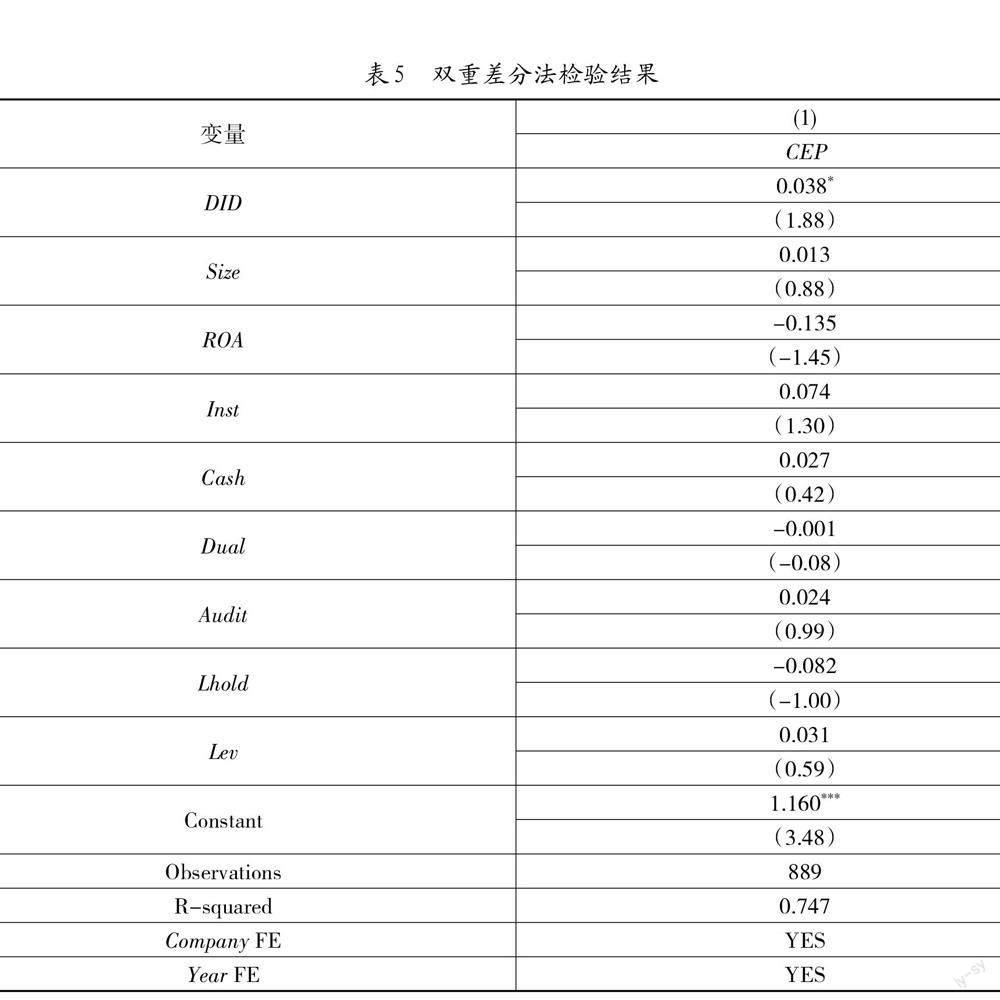

黨的十七大首次提出“兩化”融合的概念,即“信息化與工業化融合”,此后,隨著時代的不斷發展,“兩化”的概念也在逐漸擴充完善。在2013年,《工業企業信息化和工業融合評估規范》發布,明確了“企業兩化融合管理體系”的標準,“兩化”融合評估體系確立1。2014年,以制造業企業為主體的兩化貫標試點工作正式啟動,促進企業將信息技術貫穿于生產的各個方面,加快企業數字化轉型。2021年12月,工信部發布的《“十四五”信息化和工業化深度融合發展規劃》中明確指出“兩化”融合是制造業數字化、網絡化、智能化發展的必由之路,做好“兩化”融合就是做好制造業數字化轉型2。因此,本文借鑒劉淑春等[37]、譚志東等[38]的做法,以企業是否為“兩化”融合貫標試點(DID)替換核心解釋變量,構建準自然實驗,并運用多期雙重差分模型進行驗證,回歸結果已列示在表5第(1)列,其估計系數為0.038,在10%的置信水平下顯著為正,表明數字化轉型與企業環境績效呈現顯著正相關關系。

(2)替換被解釋變量

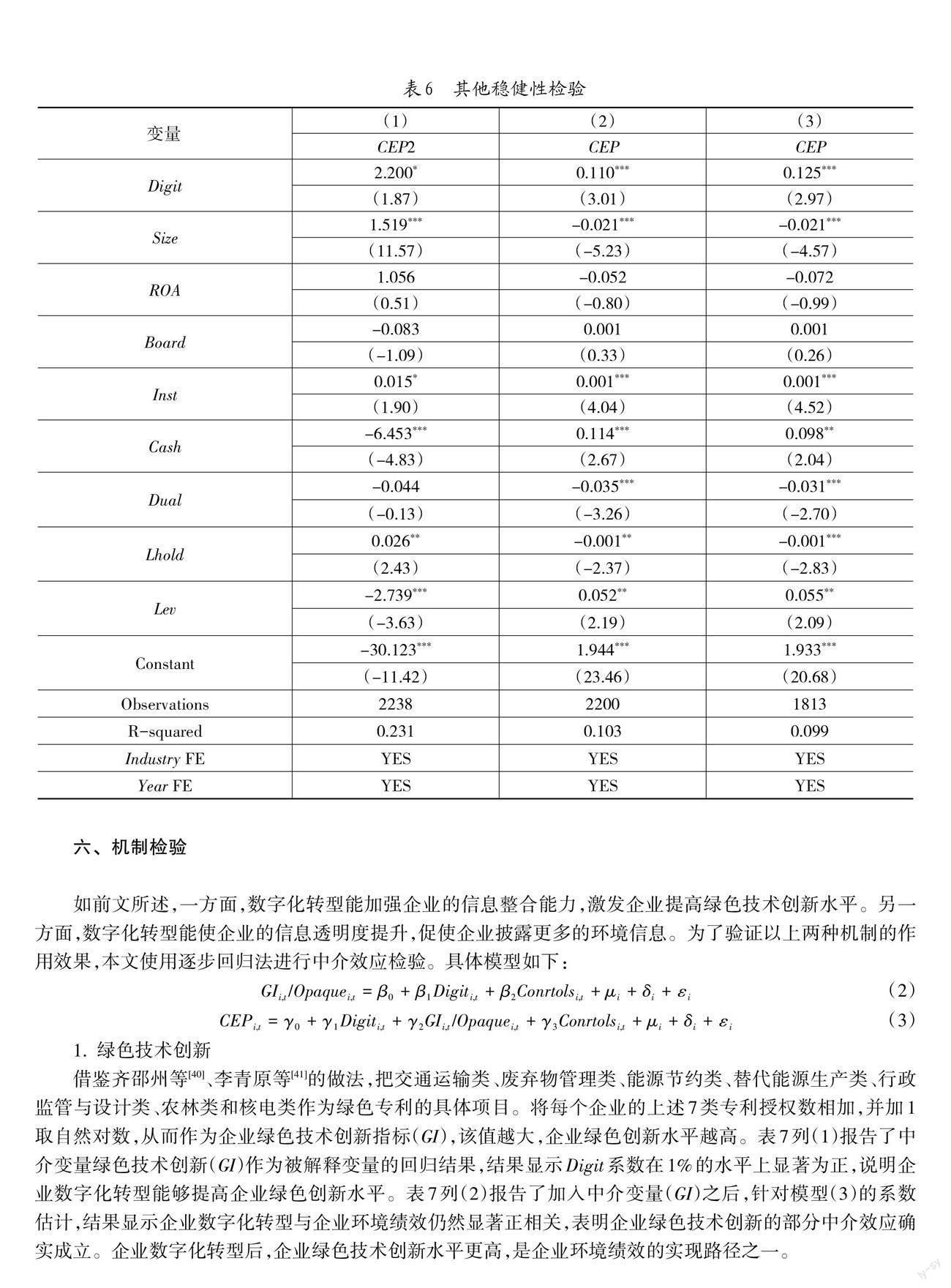

借鑒龍文濱等[39]的做法,本文以和訊網上市公司社會責任報告中的環境表現綜合得分衡量企業環境績效(CEP2),該值越大代表企業環境績效越好。回歸結果如表6(1)列所示,Digit在10%的水平上顯著為正,支持本文假設。

(3)新樣本回歸

相對于其他行業,計算機行業企業在進行數字化時具有“先天”優勢,可能會對本文的結果產生影響,因此,本文剔除計算機、通信和其他電子設備制造業企業樣本后,重新進行估計,回歸結果如表6(2)列所示,結果表明剔除掉計算機行業樣本后,回歸結果依然在1%的水平上顯著為正,說明數字化轉型提高企業環境績效這一結論具有較高的穩健性,結論依然成立。

(4)解釋變量滯后一期

考慮到數字化轉型的效果可能存在時滯性,將解釋變量滯后一期,進行實證研究,回歸結果如表6(3)列所示,數字化轉型依然顯著提高企業環境績效。

六、 機制檢驗

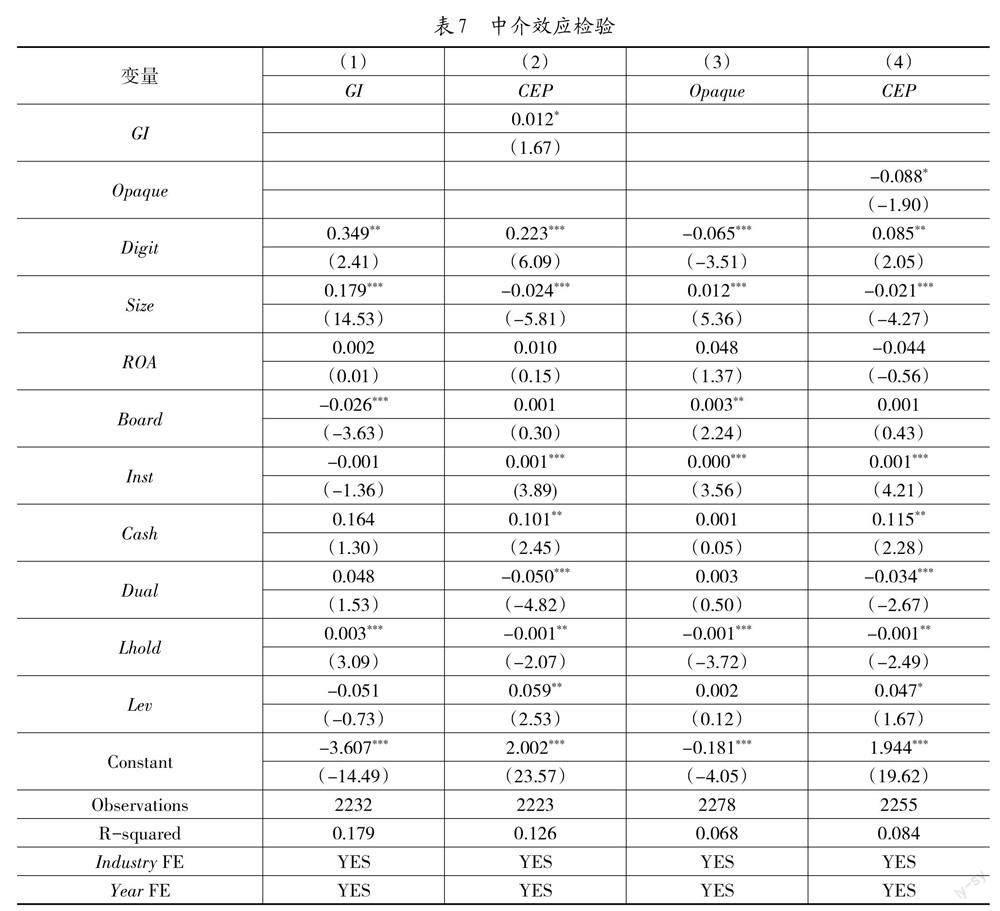

如前文所述,一方面,數字化轉型能加強企業的信息整合能力,激發企業提高綠色技術創新水平。另一方面,數字化轉型能使企業的信息透明度提升,促使企業披露更多的環境信息。為了驗證以上兩種機制的作用效果,本文使用逐步回歸法進行中介效應檢驗。具體模型如下:

[GIi,t/Opaquei,t=β0+β1Digiti,t+β2Conrtolsi,t+μi+δi+εi] (2)

[CEPi,t=γ0+γ1Digiti,t+γ2GIi,t/Opaquei,t+γ3Conrtolsi,t+μi+δi+εi] (3)

1. 綠色技術創新

借鑒齊邵州等[40]、李青原等[41]的做法,把交通運輸類、廢棄物管理類、能源節約類、替代能源生產類、行政監管與設計類、農林類和核電類作為綠色專利的具體項目。將每個企業的上述7類專利授權數相加,并加1取自然對數,從而作為企業綠色技術創新指標(GI),該值越大,企業綠色創新水平越高。表7列(1)報告了中介變量綠色技術創新(GI)作為被解釋變量的回歸結果,結果顯示Digit系數在1%的水平上顯著為正,說明企業數字化轉型能夠提高企業綠色創新水平。表7列(2)報告了加入中介變量(GI)之后,針對模型(3)的系數估計,結果顯示企業數字化轉型與企業環境績效仍然顯著正相關,表明企業綠色技術創新的部分中介效應確實成立。企業數字化轉型后,企業綠色技術創新水平更高,是企業環境績效的實現路徑之一。

2. 信息透明度

借鑒孫晶慧等[42]的做法,本文采用修正瓊斯模型所得殘差的絕對值來衡量上市公司當年信息透明度并定義指標Opaque。該指標值越大則意味著公司信息環境越差,企業信息透明度越低。表7列(3)報告了中介變量信息透明度(Opaque)作為被解釋變量的回歸結果,結果顯示Digit系數在1%的水平上顯著為負,說明企業數字化轉型能夠提高企業信息透明度。表7列(4)報告了加入中介變量Opaque之后,針對模型(3)的系數估計,結果顯示企業數字化轉型與企業環境績效仍然顯著正相關,表明企業信息透明度的部分中介效應確實成立。企業數字化轉型后,企業信息透明度更高,是企業環境績效的實現路徑之一。

七、 異質性分析

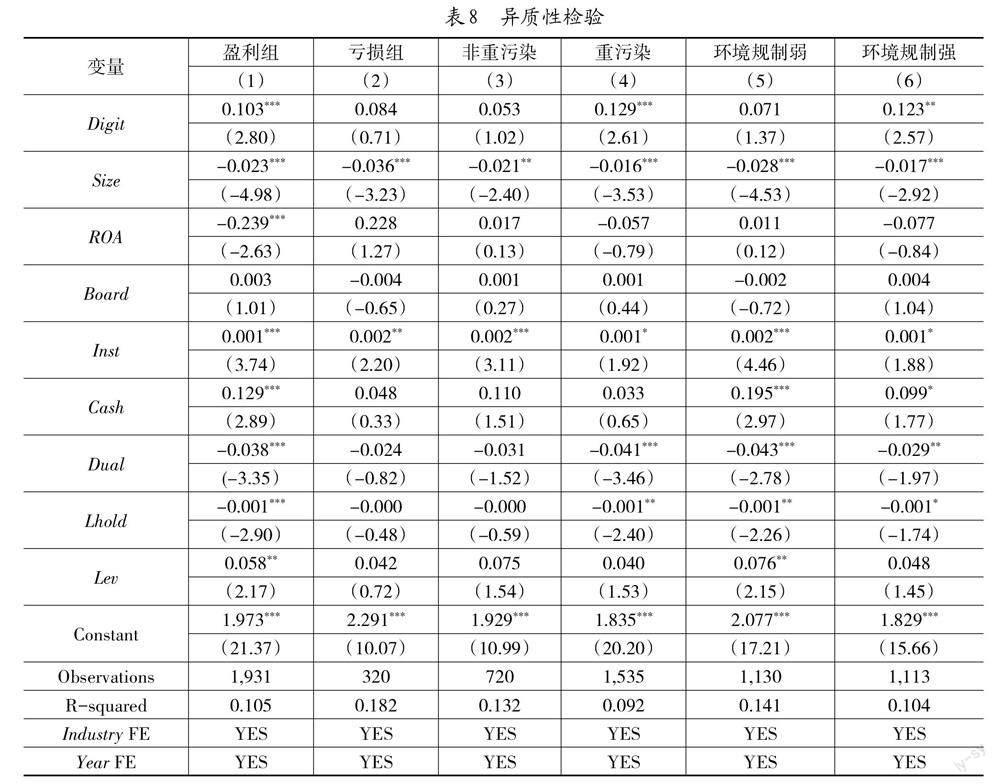

1. 基于企業盈利能力的異質性檢驗

企業進行數字化轉型和改善環境績效過程中,需要大量的資金支持。充沛的現金流能使企業投入更多的資源用于環境保護,那么數字化對于企業環境績效的提升作用會更強。如果企業缺乏充足的現金流,可能會引發財務風險,中斷企業改善環境績效的進程。因此,本文按照企業是否盈利將樣本分為兩個組進行回歸。其中,若企業當年凈利潤大于0,則為盈利企業;反之,則為虧損企業。實證結果見表8列(1)和列(2),由此可以看出,盈利的企業進行數字化轉型能夠顯著提高企業環境績效。而虧損企業進行數字化轉型不能對企業環境績效產生顯著的影響。綜上,當企業盈利時,數字化轉型對企業環境績效的促進作用更明顯。

2. 基于企業是否為重污染行業企業的異質性檢驗

重污染行業企業是污染物排放的主要制造者,對環境的負面影響較大。企業數字化轉型會提高企業信息透明度,相對于非重污染行業企業,重污染行業企業會面臨更多的公眾關注和環境責任壓力,從而使企業更有動力提高環境績效。因此,借鑒唐大鵬等[43]的研究,本文按照企業所屬行業是否為重污染行業將樣本分為兩個組進行回歸,其中,重污染企業名單的認定主要根據生態環境部(環保部)上市公司環保核查行業分類管理名錄。若企業所屬行業為重污染行業,則為重污染企業;反之,則為非重污染企業。實證結果見表8列(3)和列(4),由此可以看出,重污染行業企業進行數字化轉型能夠顯著提高企業環境績效;而非重污染行業企業數字化轉型對企業環境績效的提升并不顯著。綜上,當企業所屬行業為重污染行業時,企業面臨的環保壓力更大,企業更要激勵改善企業環境績效,數字化轉型對企業環境績效的激勵效應更強。

3. 基于地區環境規制強度的異質性檢驗

對于所在地區環境規制力度不同的企業而言,企業數字化轉型對其環境績效的改善也存在差異。由于面臨較高的環境污染成本和環保壓力,在環境規制強地區的企業更注重環境治理,從而使企業有更強烈的意愿提高環境績效。而在環境規制較弱地區的企業,環境績效重視程度較弱,從而使得企業數字化轉型對企業環境績效的提高效果不明顯。因此,借鑒馬忠玉等[44]的研究,本文使用工業污染治理完成投資與工業增加值的比值這種相對指標構建地區環境規制強度。指數越大表示污染排放越多,環境規制強度越弱。若企業所在地區環境規制指數大于中位數,則為環境規制弱地區;反之,則為環境規制強地區。實證結果見表8列(5)和列(6),由此可以看出,在環境規制強地區的企業進行數字化轉型能夠顯著提高企業環境績效。而在環境規制弱地區的企業數字化轉型對企業環境績效的提高并不顯著。綜上,當企業所在地區為環境規制強地區時,企業面臨的環保壓力更大,激勵企業努力改善環境績效,數字化轉型對企業環境績效的激勵效應更強。

八、 結論

隨著我國不斷推進企業進行數字化轉型,探究數字化轉型在國家經濟發展中扮演的角色是必要的。本文選取2010—2019年上市公司作為研究樣本,探究數字化轉型對企業環境績效的影響。結果發現:(1)數字化轉型對企業的環境績效的提升具有顯著的積極作用,在進行了一系列穩健性檢驗后,結論依然成立;(2)機制檢驗表明,數字化轉型通過提高企業綠色技術創新和信息透明度這兩個渠道來提高企業環境績效;(3)異質性分析表明,數字化轉型提高企業環境績效主要體現在盈利能力強、重污染行業、地區環境規制強的企業中。

本文研究結論對企業優化環境治理、推動經濟高質量發展具有一定的政策啟示意義:

第一,政府應加快推動數字技術賦能產業生產,積極擴大數字化轉型覆蓋面,多舉措優化企業產業結構,發揮數字化轉型對企業環境治理的帶動作用。本文研究表明,數字化轉型能夠提高企業環境績效,實現企業可持續發展和環境保護的對立統一,取得“雙贏”。因此,政府部門應鼓勵企業運用大數據、云計算和區塊鏈等數字化技術,貫穿企業生產的各個流程,加大對企業在數字化轉型中采購設備、技術創新的資金支持,確定補貼設施名單,引導企業進行數字化轉型。同時,引導企業發揮數字化轉型的輻射推動作用,充分利用數字化的政策紅利,助力企業實現高質量發展。

第二,監管部門應完善法規制度,拓寬企業的信息交互廣度,增強企業信息透明度。本文研究表明,信息透明度在數字化轉型影響企業環境績效過程中扮演重要角色。為此,需要建立規范的信息披露標準,增強信息的可靠性和可獲得性,構建以數字技術為基礎的監管體系,充分發揮信息透明度對企業環境績效的促進作用。

第三,企業應推動“數字—創新—環境—數字”良性循環,加快節能減排等綠色技術研發和應用。本文研究表明,企業數字化能夠通過提高企業綠色技術創新,從而促進企業環境績效的改善,因此,企業應把握數字發展機遇,利用數字技術建設企業創新平臺,在環保建設、智能能源管理等方面形成創新互補機制。重視科技人才隊伍建設,暢通政府、企業等主體的流動渠道,完善人才培養機制,保護科研成果,促進綠色技術創新的轉化和吸收,打造“綠色文化”,促進企業轉型升級。

參考文獻:

[1] 焦勇.數字經濟賦能制造業轉型:從價值重塑到價值創造[J].經濟學家,2020(6):87-94.

[2] 洪銀興.論中國式現代化的經濟學維度[J].管理世界,2022,38(4):1-15.

[3] 許憲春,張美慧.中國數字經濟規模測算研究——基于國際比較的視角[J].中國工業經濟,2020(5):23-41.

[4] 張媛,孫新波,錢雨.傳統制造企業數字化轉型中的價值創造與演化——資源編排視角的縱向單案例研究[J].經濟管理,2022,44(4):116-133.

[5] Li Y, Yang X, Ran Q, et al.Energy Structure, Digital Economy, and Carbon Emissions: Evidence from China[J].Environmental Science and Pollution Research,2021,28(45):64606-64629.

[6] Song Y, Escobar O, Arzubiaga U, et al.The Digital Transformation of a Traditional Market into an Entrepreneurial Ecosystem[J].Review of Managerial Science,2022,16(1):65-88.

[7] 袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[8] Mubarak M F, Tiwari S, Petraite M, et al.How Industry 4.0 Technologies and Open Innovation Can Improve Green Innovation Performance?[J].Management of Environmental Quality,2021,32(5):1007-1022.

[9] 池毛毛,王俊晶,王偉軍.數字化轉型背景下企業創新績效的影響機制研究——基于NCA與SEM的混合方法[J].科學學研究,2022,40(2):319-331.

[10] Grant G B, Seager T P, Massard G, et al.Information and Communication Technology for Industrial Symbiosis[J].Journal of Industrial Ecology,2010,14(5):740-753.

[11] 易子榆,魏龍,王磊.數字產業技術發展對碳排放強度的影響效應研究[J].國際經貿探索,2022,38(4):22-37.

[12] 黃大禹,謝獲寶,孟祥瑜,等.數字化轉型與企業價值——基于文本分析方法的經驗證據[J].經濟學家,2021(12):41-51.

[13] 譚志東,趙洵,潘俊,等.數字化轉型的價值:基于企業現金持有的視角[J].財經研究,2022,48(3):64-78.

[14] 杜興強,殷敬偉,張穎,等.國際化董事會與企業環境績效[J].會計研究,2021(10):84-96.

[15] 王鴻儒,陳思丞,孟天廣.高管公職經歷、中央環保督察與企業環境績效——基于A省企業層級數據的實證分析[J].公共管理學報,2021,18(1):114-125.

[16] Ying D, Xi W, Jin J, et al.Effects of Eco-innovation Typology on its Performance: Empirical Evidence from Chinese Enterprises[J].Journal of Engineering & Technology Management,2014,34(10-12):78-98.

[17] 姜英兵,崔廣慧.環保產業政策對環境污染影響效應研究——基于重污染企業環保投資的視角[J]. 南方經濟,2019(9):51-68.

[18] 林婷.清潔生產環境規制與企業環境績效——基于工業企業污染排放數據的實證檢驗[J].北京理工大學學報(社會科學版),2022,24(3):43-55.

[19] Comoglio C, Botta S.The Use of Indicators and the Role of Environmental Management Systems for Environmental Performances Improvement: a Survey on ISO 14001 Certified Companies in the Automotive Sector[J].Journal of Cleaner Production,2012,20(1):92-102.

[20] 姚樹俊,荊玉蕾,丁冠翔.智能信息互聯、綠色治理能力與制造業環境績效[J].西安財經大學學報,2022,35(1):53-65.

[21] 王曉紅,李娜,陳宇.冗余資源調節、數字化轉型與企業高質量發展[J].山西財經大學學報,2022,44(8):72-84.

[22] 汪明月,李穎明,王子彤.企業綠色技術創新環境績效與經濟績效的U型關系及競爭規制的調節[J]. 科學管理研究,2021,39(5):107-116.

[23] 宋德勇,朱文博,丁海.企業數字化能否促進綠色技術創新?——基于重污染行業上市公司的考察[J].財經研究,2022,48(4):34-48.

[24] 劉婧玲,陳艷瑩.數字技術發展、時空動態效應與區域碳排放[J].科學學研究,2022:1-17.

[25] 戚聿東,肖旭.數字經濟時代的企業管理變革[J].管理世界,2020,36(6):135-152.

[26] 邢小強,周平錄,張竹,等.數字技術、BOP商業模式創新與包容性市場構建[J].管理世界,2019,35(12):116-136.

[27] Smith K G, Collins C J, Clark K D.Existing Knowledge, Knowledge Creation Capability, and the Rate of New Product Introduction in High-Technology Firms[J].Academy of Management Journal,2005,48(2):346-357.

[28] Subramaniam M, Youndt M A.The Influence of Intellectual Capital on the Types of Innovative Capabilities[J].Academy Of Management Journal,2005,48(3):450-463.

[29] Khaksar E, Abbasnejad T, Esmaeili A, et al.The Effect of Green Supply Chain Management Practices on Environmental Performance and Competitive Advantage:a Case Study of the Cement Industry[J].Technological & Economic Development of Economy,2016,22(2):293-308.

[30] 翟華云,李倩茹.企業數字化轉型提高了審計質量嗎?——基于多時點雙重差分模型的實證檢驗[J].審計與經濟研究,2022,37(2):69-80.

[31] 肖紅軍,陽鎮,劉美玉.企業數字化的社會責任促進效應:內外雙重路徑的檢驗[J].經濟管理,2021,43(11):52-69.

[32] 王守海,徐曉彤,劉燁煒.企業數字化轉型會降低債務違約風險嗎?[J].證券市場導報,2022(4):45-56.

[33] 沈洪濤,馮杰.輿論監督、政府監管與企業環境信息披露[J].會計研究, 2012(2):72-78.

[34] 李平,王玉乾.我國上市公司高管薪酬與環境績效的關系研究[J].軟科學,2015,29(9):85-90.

[35] 趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(7):114-129.

[36] 吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144.

[37] 劉淑春,閆津臣,張思雪,等.企業管理數字化變革能提升投入產出效率嗎[J].管理世界,2021,37(5):170-190.

[38] 譚志東,趙洵,潘俊,等.數字化轉型的價值:基于企業現金持有的視角[J].財經研究,2022,48(3):64-78.

[39] 龍文濱,聶柔,高翔.公眾參與、政府回應與企業環境績效——基于污染監督與資源支持的中介效應研究[J].財務研究,2022(3):89-101.

[40] 齊紹洲,林屾,崔靜波.環境權益交易市場能否誘發綠色創新?——基于我國上市公司綠色專利數據的證據[J].經濟研究,2018,53(12):129-143.

[41] 李青原,肖澤華.異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[J]. 經濟研究,2020,55(9):192-208.

[42] 孫晶慧,蘇苒然,齊保壘.股市傳聞對證券分析師預測行為的影響研究[J].中央財經大學學報,2022(7):61-70.

[43] 唐大鵬,楊真真.地方環境支出、財政環保補助與企業綠色技術創新[J].財政研究,2022(1):79-93.

[44] 馬忠玉,肖宏偉.中國區域PM2.5影響因素空間分異研究——基于地理加權回歸模型的實證分析[J].山西財經大學學報,2017,39(5):14-26.

基金項目:國家社會科學基金一般項目“混合所有制改革的雙向混合與提升企業風險承擔能力”(項目編號:18BGL085);江蘇高校青藍工程。

作者簡介:張嬈(1977-),女,南京農業大學金融學院教授,博士生導師,研究方向為資本市場財務與會計、公司金融、綠色金融;楊林睿(1997-),男,南京農業大學金融學院碩士研究生,研究方向為資本市場會計與金融、企業投融資。

(收稿日期:2022-09-05 ?責任編輯:殷 俊)