兩職合一與董事會異議:基于上市公司的實(shí)證研究

2023-05-30 21:51:34王晴云

現(xiàn)代管理科學(xué) 2023年1期

關(guān)鍵詞:內(nèi)部控制

[摘要]董事發(fā)表異議是一種建言或進(jìn)諫行為,是董事積極履行職責(zé)的表現(xiàn),而現(xiàn)有研究尚未關(guān)注兩職合一對董事會異議的影響。以2010—2020年A股上市公司為樣本,運(yùn)用OLS模型實(shí)證探討了兩職合一對董事會異議的作用機(jī)制,在進(jìn)行內(nèi)生性處理以及一系列穩(wěn)健性檢驗(yàn)之后,研究發(fā)現(xiàn)兩職合一降低了董事們發(fā)表異議的可能性。兩職合一主要從降低董事參與度、增加董事負(fù)面預(yù)期、增加董事討好動機(jī)三個方面對董事會異議產(chǎn)生影響。就個體、企業(yè)和環(huán)境層面而言,女性董事、良好的內(nèi)部控制和一定數(shù)量的分析師關(guān)注顯著緩解了兩職合一對董事會異議的負(fù)面作用。研究結(jié)論補(bǔ)充了董事異議的前置影響因素,為揭開董事會內(nèi)部運(yùn)作過程提供了經(jīng)驗(yàn)證據(jù),并為提升董事會履職效率提供了對策建議。

[關(guān)鍵詞] 兩職合一;董事會異議;女性董事;內(nèi)部控制;分析師關(guān)注

一、 引言

Worldcom公司盛行領(lǐng)導(dǎo)者“不容置疑”的文化,盡管有員工曾經(jīng)意識到或懷疑高管層存在財務(wù)欺詐行為,但沒有提出任何異議。他們只是遵循指示并對違規(guī)行為進(jìn)行合理化安排,最終導(dǎo)致管理者無所顧忌地從事不道德的財務(wù)欺詐行為[1]。在此案例中,采取群體合議制的董事會為何會出現(xiàn)“一言堂”現(xiàn)象?集中各界智囊與精英的董事會為何無法避免戰(zhàn)略決策過程中的一些簡單錯誤?已有研究尚未給出回應(yīng)。已有研究主要圍繞董事會的規(guī)模、獨(dú)立性、人口特征等靜態(tài)因素以及激勵問題展開,重點(diǎn)關(guān)注理性人假設(shè)前提下的委托代理和激勵不相容等問題,而忽略了對董事會內(nèi)部行為的探討。少量深入董事會內(nèi)部投票機(jī)制的研究,僅僅關(guān)注了董事年齡、董事經(jīng)驗(yàn)、董事聲譽(yù)、董事專業(yè)背景、非控股股東董事等對投票行為的影響,忽略了兩職合一的作用。

兩職合一,即董事長(COB)同時是首席執(zhí)行官(CEO)的董事會領(lǐng)導(dǎo)結(jié)構(gòu)。兩職合一允許發(fā)起和執(zhí)行戰(zhàn)略決策的董事長同時評估其戰(zhàn)略決策有效性,這賦予了董事長更多的權(quán)力基礎(chǔ)和控制點(diǎn)。尤其在高度重視地位以及等級的中國文化背景下,高權(quán)力董事長往往具有某種權(quán)威色彩[2],被董事們視為組織的代理和象征。董事們時刻關(guān)注董事長如何看待自己,因此,董事長容易利用自己的權(quán)力和聲望影響董事會決策結(jié)果。高權(quán)力領(lǐng)導(dǎo)者已被證明導(dǎo)致群體討論和產(chǎn)生較少的觀點(diǎn)以及較少的替代方案,在犧牲決策質(zhì)量的情況下促進(jìn)快速決定[3]。

基于此,本研究以兩職合一為切入點(diǎn),采用中國A股上市企業(yè)2010—2020年的數(shù)據(jù),嘗試?yán)迩鍍陕毢弦粚Χ聲愖h的影響機(jī)制。研究發(fā)現(xiàn):(1)兩職合一的董事長與董事們發(fā)表異議之間負(fù)相關(guān)。首先,兩職合一賦予董事長較大的權(quán)力基礎(chǔ),權(quán)力較大的董事長通常會主導(dǎo)董事會的決策過程,董事們只能附和董事長的意見。其次,董事們擔(dān)心發(fā)表異議會對自己的職業(yè)生涯產(chǎn)生負(fù)面影響,而不敢發(fā)表異議。最后,因?yàn)閺?qiáng)調(diào)董事長決策的英明之處、與董事長意見一致等奉承行為能為自己帶來利益,董事們不愿意對董事長的觀點(diǎn)提出異議。(2)女性董事有動機(jī)且有能力將董事會工作動力從從眾轉(zhuǎn)變?yōu)榕行再|(zhì)疑,緩解兩職合一與董事會異議的負(fù)向關(guān)系。(3)良好內(nèi)部控制有助于客觀公正地反映董事長的領(lǐng)導(dǎo)能力,有助于改善董事附和權(quán)威、不敢提出異議的現(xiàn)象。(4)分析師具有信息中介作用以及監(jiān)督作用,有助于緩解兩職合一與董事會異議的負(fù)向關(guān)系。

本研究的貢獻(xiàn)在于:(1)本研究拓展兩職合一的研究領(lǐng)域。現(xiàn)有關(guān)于兩職合一的研究主要集中在過度投資、過度負(fù)債、創(chuàng)新績效、企業(yè)價值、股價崩盤、風(fēng)險規(guī)避等領(lǐng)域,忽略了兩職合一與董事會投票行為的關(guān)系。并且現(xiàn)有研究主要采用代理理論及管家理論闡釋兩職合一的影響機(jī)理,而本研究基于預(yù)期地位理論、社會交換理論等新的理論視角,探討兩職合一對董事會互動行為的影響,提出兩職合一降低董事們提出異議的可能性。(2)本研究以兩職合一董事長的高權(quán)力為主線,揭示強(qiáng)權(quán)領(lǐng)導(dǎo)對董事們在決策過程中的心理活動和行為傾向的影響,發(fā)現(xiàn)現(xiàn)實(shí)中的董事會成員并非具有完全理性,領(lǐng)導(dǎo)風(fēng)格、董事會氛圍、社會文化和習(xí)俗都是影響董事會投票的關(guān)鍵原因。(3)本研究探討女性董事、內(nèi)部控制和分析師在董事會決策過程中的作用,豐富高管特征、內(nèi)部控制、外部環(huán)境影響公司治理的文獻(xiàn)。

二、 文獻(xiàn)述評與研究假說

1. 文獻(xiàn)述評

董事長是董事會的老板,負(fù)責(zé)管理董事會事務(wù),包括領(lǐng)導(dǎo)董事會,確保其有效性和制定議程,向董事提供準(zhǔn)確、及時和清晰的信息,與股東進(jìn)行透明和相關(guān)的溝通;定期評估董事會,委員會和個人董事等。因此,董事長處理復(fù)雜而敏感的關(guān)系,促進(jìn)董事會成員表達(dá)不同戰(zhàn)略意見的同時達(dá)成共識,是有效領(lǐng)導(dǎo)的關(guān)鍵。已有研究表明,高權(quán)力領(lǐng)導(dǎo)對員工的行為績效具有重要影響。權(quán)力強(qiáng)大的董事會是更加警惕的監(jiān)督者,在確保高管決策和股東利益之間的適當(dāng)協(xié)調(diào)方面更加有效[4]。并且,權(quán)力強(qiáng)大的董事長設(shè)定戰(zhàn)略方向,向下級傳達(dá)命令后,可以保障戰(zhàn)略得以有效執(zhí)行,增加決策行動力。此外,具有更大自由裁量權(quán)的領(lǐng)導(dǎo)者更有可能克服組織惰性,增加組織風(fēng)險承擔(dān)能力,有助于執(zhí)行戰(zhàn)略決策以及適應(yīng)外部動蕩環(huán)境[5]。但高權(quán)力的領(lǐng)導(dǎo)者也會對員工行為產(chǎn)生不利影響,例如降低下屬對于領(lǐng)導(dǎo)者的信任感、工作滿意度以及忠誠感、阻礙員工積極行為、削弱下屬的工作績效,進(jìn)而導(dǎo)致偏差行為和離職傾向[6]。Richardson[7]發(fā)現(xiàn)與非強(qiáng)權(quán)領(lǐng)導(dǎo)者的小組相比,強(qiáng)權(quán)領(lǐng)導(dǎo)者的小組報告了更多的自我壓抑,在決策過程中提到的事實(shí)更少。Moorhead和Montanari[8]也發(fā)現(xiàn)高權(quán)力領(lǐng)導(dǎo)者的團(tuán)體更容易勸阻異議。

2. 兩職合一與董事會異議

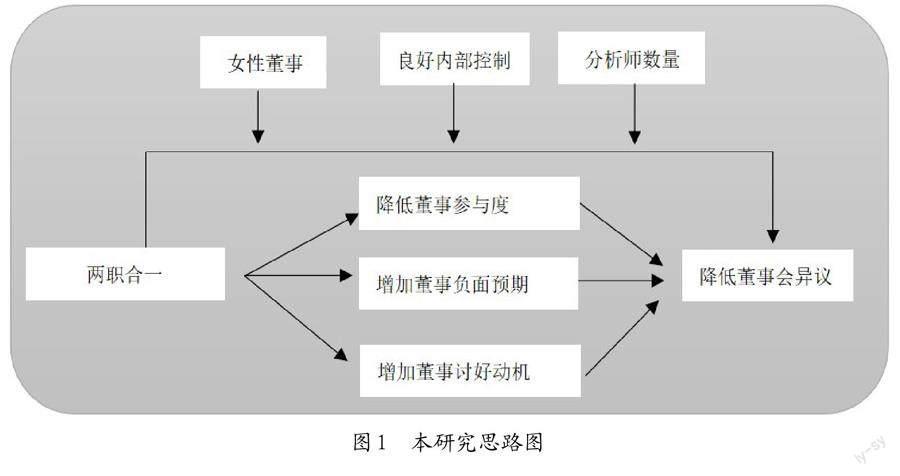

首先,兩職合一降低了董事參與度。高權(quán)力董事長更加謹(jǐn)慎地保護(hù)自身聲譽(yù),在董事會中積極地表明自身意見和態(tài)度以展示其社會地位,他們不愿意被看作“橡皮圖章”并傾向于做出反映自我偏好的決策[9]。當(dāng)董事長占據(jù)主要地位,而董事們不能對組織中的事情發(fā)表自己的意見時,他們就會感到?jīng)]有被重視、進(jìn)而降低其工作滿意感,悄然無聲地步入低效甚至無效的工作狀態(tài),不主動表達(dá)個人想法。

其次,兩職合一的董事長會增加董事發(fā)表異議的負(fù)面預(yù)期。在董事會決策過程中,公開對董事長的觀點(diǎn)提出異議,可能會傷及對方的尊嚴(yán)和面子,意味著對董事長的尊嚴(yán)和權(quán)威發(fā)出挑戰(zhàn)。背叛董事長的意志所面臨的成本將會十分高昂,大量群體研究表明,發(fā)表少數(shù)意見的個人可能受到其他人更多負(fù)面評價,他們不太可能被邀請參加非正式會議,甚至不太可能在正式會議上發(fā)表觀點(diǎn);他們不僅在任職的董事會中被社會疏離,而且獲得未來其他董事會任命的可能性要小得多[10]。因此,理性的董事會避免發(fā)表少數(shù)意見的社會風(fēng)險,即便他認(rèn)為決策不科學(xué),也不會輕易提出異議。

最后,兩職合一增加了董事的討好動機(jī)。與西方各自獨(dú)立的格局不同,中國社會呈現(xiàn)出以人為中心向外擴(kuò)散的差序格局。按照中國人傳統(tǒng)的為人處事方式,首要考慮的問題是他和我是什么樣的關(guān)系?對于關(guān)系不同的人予以不同的對待方式。在董事會中也是如此,關(guān)系通常能替代市場配置社會資源,影響董事的工作安排、績效評價、獎金分配和晉升機(jī)會等[11],而討好是建立和維持社會關(guān)系特別重要的機(jī)制[12]。董事通過表達(dá)與董事長意見一致、口述驗(yàn)證他們觀點(diǎn)的準(zhǔn)確性或其他抬舉、恭維董事長的行動等表達(dá)討好,不輕易對董事長觀點(diǎn)發(fā)出挑戰(zhàn)。因此,本文提出以下假設(shè):

H1:兩職合一降低了董事們提出異議的可能性。

3. 女性董事的調(diào)節(jié)作用

首先,女性董事有動機(jī)提升董事會決策效率。女性董事可以從改善的董事會過程中獲得更大利益。目前幾乎全是男性的董事會助長了“老男孩關(guān)系網(wǎng)”的氛圍,由于私人關(guān)系和利益牽扯,現(xiàn)有以男性為中心的董事會容易形成高度友好、和諧的非正式規(guī)范。男性董事們渴望在重要問題上達(dá)成共識,會向表達(dá)背離群體觀點(diǎn)的男性董事施加社交壓力,以確保他們不會破壞董事會共識。在這種氛圍中,男性董事們?nèi)菀谞奚约旱囊蓱]和觀點(diǎn),表達(dá)與群體一致的觀點(diǎn),最終抑制董事會獨(dú)立性[13],降低董事會異議。女性董事不屬于“老男孩關(guān)系網(wǎng)”,她們從現(xiàn)有以男性為中心的規(guī)范中獲益較少。與男性董事相比,女性董事不那么容易接受這些非正式規(guī)范,唯有改變才有可能給自己帶來更高的福利。此外,與男性董事相比,監(jiān)管機(jī)構(gòu)和其他支持女性董事進(jìn)入董事會的人士對女性董事改善治理現(xiàn)狀抱有很高的期望,希望能得到豐厚的回報。女性董事更有動機(jī)發(fā)起改善董事會規(guī)范的行為,將董事會工作動力從從眾轉(zhuǎn)變?yōu)榕行再|(zhì)疑。Campbell等[14]證明了相較于男性董事而言,女性董事更有可能提出異議。

其次,女性董事有能力落實(shí)提升董事會決策效率的動機(jī)。鑒于玻璃天花板偏見,被選中的女性董事通常比男性董事具有更高的技能集[13]。已有大量研究證明女性董事在改善企業(yè)治理方面起著舉足輕重的作用。第一,女性董事可以為董事會貢獻(xiàn)不同的專業(yè)知識、經(jīng)驗(yàn)和信仰結(jié)構(gòu),有助于拓寬信息來源以及解決問題的經(jīng)驗(yàn)技能[15]。第二,女性董事更具責(zé)任感,她們積極參與董事會審計(jì)委員會,不太可能出現(xiàn)出勤問題,并且女性董事相對于男性董事更有道德感,女性加入董事會可以有效降低企業(yè)財務(wù)欺詐,提高企業(yè)社會責(zé)任水平[16]。第三,女性董事還可以確保更好的管理和監(jiān)督水平,減少信息不對稱,提高企業(yè)與利益相關(guān)者之間的透明度,那些女性在高層管理職位上擁有更多權(quán)力的企業(yè),信息透明度較高,運(yùn)營訴訟相對較少[17]。

H2:女性董事緩解了兩職合一與董事會異議的負(fù)關(guān)系。

4. 內(nèi)部控制的調(diào)節(jié)作用

已有研究證明內(nèi)部控制可以改善企業(yè)治理,例如提高企業(yè)的內(nèi)外部信息環(huán)境、投資效率、運(yùn)營效率、盈利可持續(xù)性等;降低企業(yè)的融資成本、信息不對稱程度、違規(guī)概率等[18]。Wang[19]證明了強(qiáng)制性內(nèi)部控制是一種可信的機(jī)制,有助于反映高管的管理能力,并通過減少高管薪酬或解雇高管對其問責(zé)。因此,相較于內(nèi)部控制弱的企業(yè),內(nèi)部控制更強(qiáng)的企業(yè),兩職合一的董事長更加有動力改善董事會的運(yùn)作流程。因?yàn)樗麄冊趧趧恿κ袌鰰粋鬟f更為嚴(yán)格和準(zhǔn)確的信息。代理理論和信號理論認(rèn)為董事聲譽(yù)是董事勞動力市場制裁、獎勵董事的依據(jù)。董事長希望自己有良好的業(yè)績表現(xiàn),維持較高的聲譽(yù)。此時,董事長會重視透明的內(nèi)部溝通,鼓勵董事積極參與決策過程。已有研究證明,鼓勵員工積極參與的領(lǐng)導(dǎo)有利于提高團(tuán)隊(duì)效能[20]。

鼓勵董事參與決策過程已被證明會對董事行為產(chǎn)生積極影響,包括提升董事自主性[21]以及提高董事敬業(yè)度[22]。首先,鼓勵董事參與決策意味著董事長允許董事們表達(dá)自己的意見,貢獻(xiàn)自己的才能,這有助于董事相信他們的意見被真誠地聽到,而不用擔(dān)心因?yàn)橐庖姴煌晃勖.?dāng)董事在決策過程中感到自主時,將更有動力表達(dá)自己與眾不同的觀點(diǎn)和想法,以便為董事會提供充分和全面的信息。Pearce和Manz[23]證明當(dāng)團(tuán)隊(duì)成員擁有自主權(quán)時,將會產(chǎn)生更廣泛的具有創(chuàng)造力和創(chuàng)新性的觀點(diǎn),增加了董事提出異議的可能性。其次,工作自主性有利于增加董事的工作滿意度并產(chǎn)生更大程度的工作投入。并且敬業(yè)的董事具有積極的情緒、能量和熱情,熱衷于與其他董事分享個人觀點(diǎn)、經(jīng)驗(yàn)和創(chuàng)造性想法。Cao等[24]發(fā)現(xiàn)敬業(yè)董事的工作熱情幫助他們積累了足夠的專業(yè)知識,并愿意與同事共享,因?yàn)樗麄冋J(rèn)為在決策過程中投入額外的努力是值得的。同樣,Chen等[25]也證明董事的工作投入越高,越傾向于與其他董事分享自己的想法、經(jīng)驗(yàn)、知識。這些行為促進(jìn)了有用和新穎的信息在組織內(nèi)的自由流動,增加了董事提出異議的可能性,據(jù)此,本文提出以下假設(shè):

H3:內(nèi)部控制緩解了兩職合一與董事會異議的負(fù)關(guān)系。

5. 分析師關(guān)注的調(diào)節(jié)作用

分析師是資本市場中關(guān)鍵信息的產(chǎn)生者和傳播者,是很大一部分散戶投資者依賴的專業(yè)對象。他們可以運(yùn)用自己的專業(yè)知識、行業(yè)經(jīng)驗(yàn)等收集、加工各個運(yùn)營層面的財務(wù)、非財務(wù)信息,并將自己整理好的信息傳遞給信息需求者,增加股票買賣過程中的公司私有信息含量[26]。證券分析師的工作環(huán)境為其提供更加方便的信息來源,可以獲取有關(guān)董事長特征、董事會運(yùn)作等一手資料,并通過廣泛的信息溝通、發(fā)布渠道,向客戶提供董事會相關(guān)信息。為了建立和維護(hù)企業(yè)市場聲譽(yù),被大量分析師關(guān)注的企業(yè)將更加謹(jǐn)慎地打造董事長形象,建立良好的董事長與董事互動機(jī)制,從而改善兩職合一與董事會發(fā)表異議的負(fù)面關(guān)系。除此之外,分析師還具有監(jiān)督作用。分析師通常熟識會計(jì)學(xué)、公司戰(zhàn)略、金融學(xué)等專業(yè)知識以及其他與行業(yè)相關(guān)的特定知識,同時,證券分析師能夠在實(shí)踐中采取調(diào)查、訪談等形式,對某只股票進(jìn)行定期和長期關(guān)注,他們比普通投資者更能敏銳地發(fā)現(xiàn)董事會內(nèi)部的不當(dāng)行為并有機(jī)會向管理層提出質(zhì)疑。并且,分析師的研究報告會被媒體、投資者等廣泛關(guān)注。在網(wǎng)絡(luò)發(fā)達(dá)的今天,一旦董事會運(yùn)作不當(dāng)?shù)南嚓P(guān)行為被分析師揭發(fā),會迅速引起各方負(fù)面連鎖反應(yīng),甚至超乎事件本身的影響,無疑會對董事們產(chǎn)生震懾,有助于改善董事內(nèi)部投票運(yùn)行效率。據(jù)此,本文提出以下假設(shè):

H4:分析師關(guān)注緩解了兩職合一與董事會異議的負(fù)關(guān)系。

綜上所述,本研究框架如圖1所示。

三、 實(shí)證設(shè)計(jì)

1. 研究樣本與數(shù)據(jù)來源

為了提高董事會的有效性,中國上海和深圳證券交易所強(qiáng)制要求上市企業(yè)披露董事針對董事會議案所提出的具體意見,包括高管任命、管理層薪酬、財務(wù)報告、重大關(guān)聯(lián)方交易、重要投資等決策,為更深入地了解董事會決策過程提供了契機(jī)。本研究從巨潮資訊網(wǎng)(http://www.cninfo.com.cn)、中證網(wǎng)(http://www.cs.com.cn)、企業(yè)年報、CSMAR手工收集并比對了中國A股上市企業(yè)2010—2020年期間董事會決議的投票結(jié)果,用于衡量董事會異議。其他變量的數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。收集并整理數(shù)據(jù)之后,本研究又對數(shù)據(jù)做了如下處理:(1)剔除曾經(jīng)被ST以及曾經(jīng)被審計(jì)師出具非標(biāo)準(zhǔn)審計(jì)意見的企業(yè),(2)剔除金融行業(yè)以及在研究期間上市、退市的企業(yè),(3)剔除數(shù)據(jù)不完整的樣本企業(yè)。通過上述三步處理,最后得到7439個非平衡面板數(shù)據(jù),并對所有變量進(jìn)行了Winsorize處理,在數(shù)據(jù)處理過程中主要用到的軟件為stata.16。

2. 主要變量

(1)董事會異議(dissent)。本研究采用企業(yè)某年度內(nèi)出現(xiàn)董事會異議的議案個數(shù)除以某年度內(nèi)總的董事會議案個數(shù)衡量董事會異議,即某個年度內(nèi),有董事提出“提出異議”“反對意見”“無法發(fā)表意見”“棄權(quán)”“保留意見”的董事會議案個數(shù)之和除以某年度內(nèi)總的董事會議案個數(shù)。

(2)自變量和調(diào)節(jié)變量。本研究采用CEO與董事長是否兩職合一作為自變量,如果CEO與董事長是同一個人,則duality取值為1,否則為0。如果董事會中存在女性董事,則female取值為1,否則為0;本研究采用內(nèi)部控制是否有效指標(biāo)驗(yàn)證內(nèi)部控制的調(diào)節(jié)作用。如果企業(yè)內(nèi)部控制有效,則control取值為1,否則為0;本研究采用焦點(diǎn)公司在第t年曾發(fā)表分析和預(yù)測報告的分析師數(shù)量,然后將對同一家上市公司出具報告的所有分析師數(shù)量加1之后再取自然對數(shù)驗(yàn)證分析師關(guān)注analysis的調(diào)節(jié)作用。

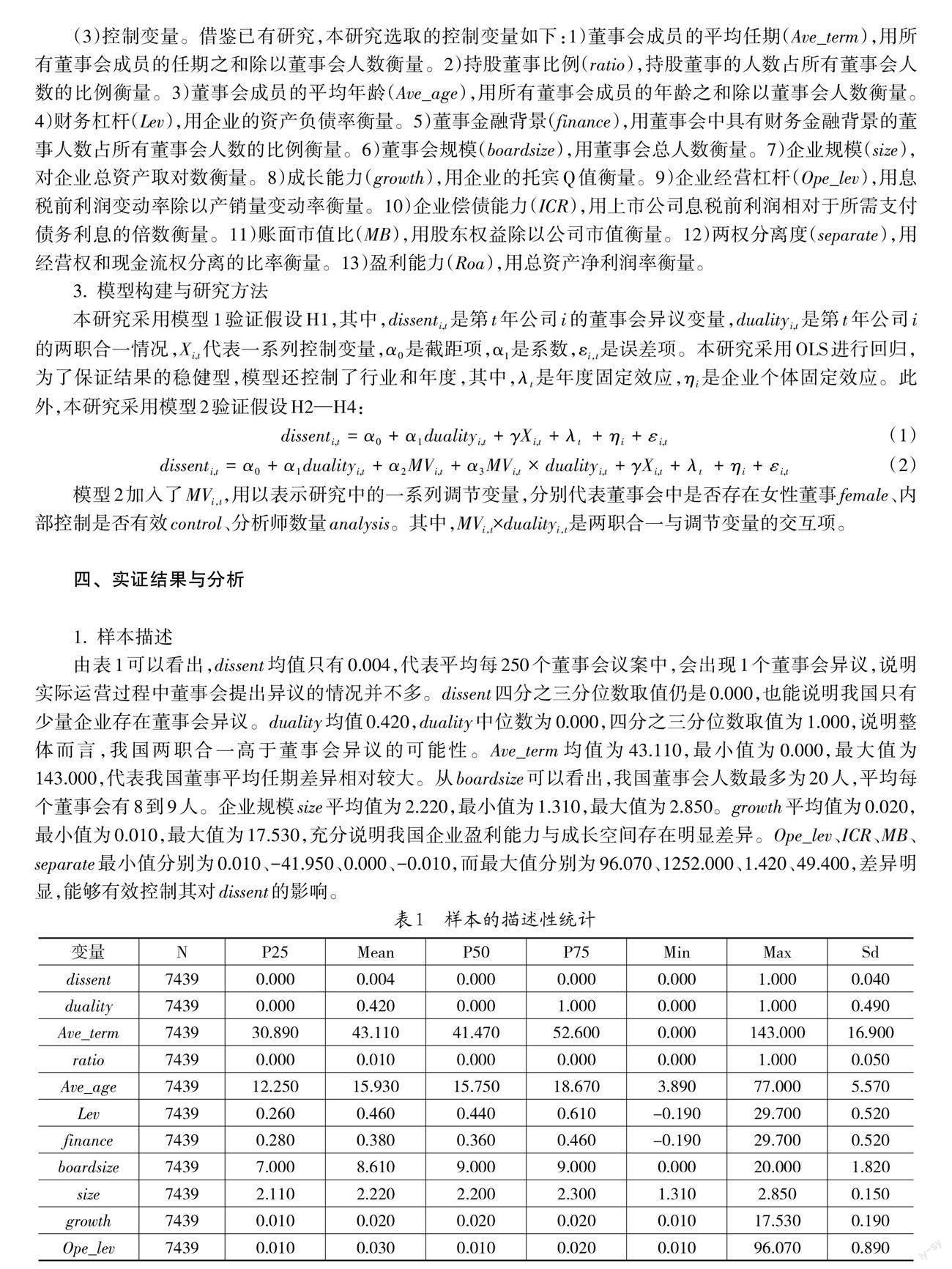

(3)控制變量。借鑒已有研究,本研究選取的控制變量如下:1)董事會成員的平均任期(Ave_term),用所有董事會成員的任期之和除以董事會人數(shù)衡量。2)持股董事比例(ratio),持股董事的人數(shù)占所有董事會人數(shù)的比例衡量。3)董事會成員的平均年齡(Ave_age),用所有董事會成員的年齡之和除以董事會人數(shù)衡量。4)財務(wù)杠桿(Lev),用企業(yè)的資產(chǎn)負(fù)債率衡量。5)董事金融背景(finance),用董事會中具有財務(wù)金融背景的董事人數(shù)占所有董事會人數(shù)的比例衡量。6)董事會規(guī)模(boardsize),用董事會總?cè)藬?shù)衡量。7)企業(yè)規(guī)模(size),對企業(yè)總資產(chǎn)取對數(shù)衡量。8)成長能力(growth),用企業(yè)的托賓Q值衡量。9)企業(yè)經(jīng)營杠桿(Ope_lev),用息稅前利潤變動率除以產(chǎn)銷量變動率衡量。10)企業(yè)償債能力(ICR),用上市公司息稅前利潤相對于所需支付債務(wù)利息的倍數(shù)衡量。11)賬面市值比(MB),用股東權(quán)益除以公司市值衡量。12)兩權(quán)分離度(separate),用經(jīng)營權(quán)和現(xiàn)金流權(quán)分離的比率衡量。13)盈利能力(Roa),用總資產(chǎn)凈利潤率衡量。

3. 模型構(gòu)建與研究方法

本研究采用模型1驗(yàn)證假設(shè)H1,其中,[dissenti,t]是第t年公司i的董事會異議變量,[dualityi,t]是第t年公司i的兩職合一情況,[Xi,t]代表一系列控制變量,[α0]是截距項(xiàng),α1是系數(shù),εi,t是誤差項(xiàng)。本研究采用OLS進(jìn)行回歸,為了保證結(jié)果的穩(wěn)健型,模型還控制了行業(yè)和年度,其中,[λt]是年度固定效應(yīng),[ηi]是企業(yè)個體固定效應(yīng)。此外,本研究采用模型2驗(yàn)證假設(shè)H2—H4:

[dissenti,t=α0+α1dualityi,t+γXi,t+λt ?+ηi+εi,t ?] (1)

[dissenti,t=α0+α1dualityi,t+α2MVi,t+α3MVi,t×dualityi,t+γXi,t+λt ?+ηi+εi,t ?] (2)

模型2加入了MVi,t,用以表示研究中的一系列調(diào)節(jié)變量,分別代表董事會中是否存在女性董事female、內(nèi)部控制是否有效control、分析師數(shù)量analysis。其中,MVi,t[×]dualityi,t是兩職合一與調(diào)節(jié)變量的交互項(xiàng)。

四、 實(shí)證結(jié)果與分析

1. 樣本描述

由表1可以看出,dissent均值只有0.004,代表平均每250個董事會議案中,會出現(xiàn)1個董事會異議,說明實(shí)際運(yùn)營過程中董事會提出異議的情況并不多。dissent四分之三分位數(shù)取值仍是0.000,也能說明我國只有少量企業(yè)存在董事會異議。duality均值0.420,duality中位數(shù)為0.000,四分之三分位數(shù)取值為1.000,說明整體而言,我國兩職合一高于董事會異議的可能性。Ave_term均值為43.110,最小值為0.000,最大值為143.000,代表我國董事平均任期差異相對較大。從boardsize可以看出,我國董事會人數(shù)最多為20人,平均每個董事會有8到9人。企業(yè)規(guī)模size平均值為2.220,最小值為1.310,最大值為2.850。growth平均值為0.020,最小值為0.010,最大值為17.530,充分說明我國企業(yè)盈利能力與成長空間存在明顯差異。Ope_lev、ICR、MB、separate最小值分別為0.010、-41.950、0.000、-0.010,而最大值分別為96.070、1252.000、1.420、49.400,差異明顯,能夠有效控制其對dissent的影響。

2. 回歸結(jié)果及分析

首先,為了檢驗(yàn)兩職合一對董事會異議的影響,本研究加入所有控制變量后,對模型1進(jìn)行回歸,在回歸過程中,本文不僅在估計(jì)過程中加入時間固定效應(yīng)和個體固定效應(yīng),以控制時間趨勢及個體變化對回歸結(jié)果造成的影響,而且控制了異方差的影響。表2(1)列顯示了最小二乘法的回歸結(jié)果,結(jié)果顯示duality每增加一個單位,dissent降低0.104,且在1%的水平上顯著,假設(shè)1得到驗(yàn)證,即兩職合一的董事長降低了董事們提出異議的可能性。產(chǎn)生這種現(xiàn)象的原因可能是:第一,權(quán)力較大的董事長傾向于引導(dǎo)董事會成員支持他的觀點(diǎn),當(dāng)董事們感到不能對組織中的事情發(fā)表意見時,就會降低工作參與度,不主動表達(dá)個人想法。第二,董事傾向于避免發(fā)表異議的社會風(fēng)險,因此,即便他認(rèn)為決策不科學(xué),也不會輕易提出異議。第三,董事們通常會討好董事長,表現(xiàn)出與董事長意見一致、口述驗(yàn)證董事長觀點(diǎn)的準(zhǔn)確性或其他抬舉、恭維董事長的行動,而不愿意對董事長的觀點(diǎn)提出異議。加入女性董事調(diào)節(jié)變量之后,模型2的回歸結(jié)果如表2中(2)所示,female×duality交乘項(xiàng)在5%的水平上顯著為正,假設(shè)2得到驗(yàn)證,即女性董事緩解了兩職合一與董事會異議的負(fù)關(guān)系。產(chǎn)生這種現(xiàn)象的原因可能是:第一,女性董事不屬于“老男孩關(guān)系網(wǎng)”,從現(xiàn)有以男性為中心的規(guī)范中獲益較少,更有可能在決策中提出異議。第二,女性董事有能力改善董事會過程,明顯改善董事會決策水平。加入內(nèi)部控制調(diào)節(jié)變量之后,模型2的回歸結(jié)果如表2中(3)所示,control×duality交乘項(xiàng)在10%的水平上顯著為正,假設(shè)3得到驗(yàn)證,即內(nèi)部控制緩解了兩職合一與董事會異議的負(fù)關(guān)系。產(chǎn)生這種現(xiàn)象的原因可能是:內(nèi)部控制更強(qiáng)的企業(yè),兩職合一的董事長更加有動力改善董事會的運(yùn)作流程,提升董事會的決策效率。加入分析師調(diào)節(jié)變量之后,對模型2進(jìn)行回歸,結(jié)果如表2中(4)所示,analysis×duality交乘項(xiàng)在5%的水平上顯著為正,假設(shè)4得到驗(yàn)證,即分析師緩解了兩職合一與董事會異議的負(fù)關(guān)系。產(chǎn)生這種現(xiàn)象的原因可能是被大量分析師關(guān)注的企業(yè)將更加謹(jǐn)慎地打造董事長形象,建立良好的董事長與董事互動機(jī)制。為了更直觀地表達(dá)女性董事、內(nèi)部控制、分析師的調(diào)節(jié)作用,本研究繪制的調(diào)節(jié)效應(yīng)如圖2、圖3、圖4所示,可以明顯看出,女性董事、內(nèi)部控制、分析師關(guān)注有利于緩解兩職合一與董事會異議之間的負(fù)關(guān)系。

3. 穩(wěn)健性檢驗(yàn)

(1)替換變量。本研究還改變了董事會異議的衡量方法,采用是否存在董事會異議(disagree)虛擬變量,如果某個年度內(nèi)企業(yè)的董事會議案中,有董事投出非贊成票,則disagree取值為1,否則為0。然后采用logit方法,對duality和disagree進(jìn)行回歸,回歸模型如下:

[P(i)=1/[1+e-βXi]] (3)

其中,[P(i)]表示董事會提出異議的概率,[e]表示指數(shù)函數(shù),[Xi]表示自變量向量,[β]表示自變量的回歸系數(shù)。并且,[βXi]包含了解釋變量duality和一系列控制變量,可以擴(kuò)展為如下模型:

[βX(i)]=[β0]+[β1]duality+[β2Xi,t+λt ?+ηi +εi,t ?] (4)

最終得到如表3的回歸結(jié)果,表3(1)顯示duality和disagree的回歸系數(shù)依然顯著為負(fù),且duality每增加一個單位,disagree降低0.059。表3(2)顯示female×duality交乘項(xiàng)依然顯著為正,表3(3)顯示control×duality交乘項(xiàng)依然顯著為正,表3(4)顯示analysis×duality交乘項(xiàng)依然顯著為正,充分證明了已有回歸結(jié)果的穩(wěn)健性。

(2)內(nèi)生性檢驗(yàn)。在我們的分析中,內(nèi)生性是一個問題,應(yīng)避免董事會異議與兩職合一相關(guān)、遺漏變量等對結(jié)果的影響。因此,我們通過兩階段最小二乘法(2SLS)估計(jì)兩職合一時,使用工具變量來校正其中的內(nèi)生性。我們使用每“年度-地區(qū)”內(nèi)兩職合一的均值作為工具變量。因?yàn)槊俊澳甓?地區(qū)”內(nèi)的兩職合一與兩職合一顯著相關(guān),而與董事會異議不相關(guān)。兩階段回歸結(jié)果如表4所示,每“年度-地區(qū)”內(nèi)的兩職合一的均值與兩職合一顯著正相關(guān),加入工具變量后,duality與dissent的系數(shù)仍然都顯著為負(fù)。

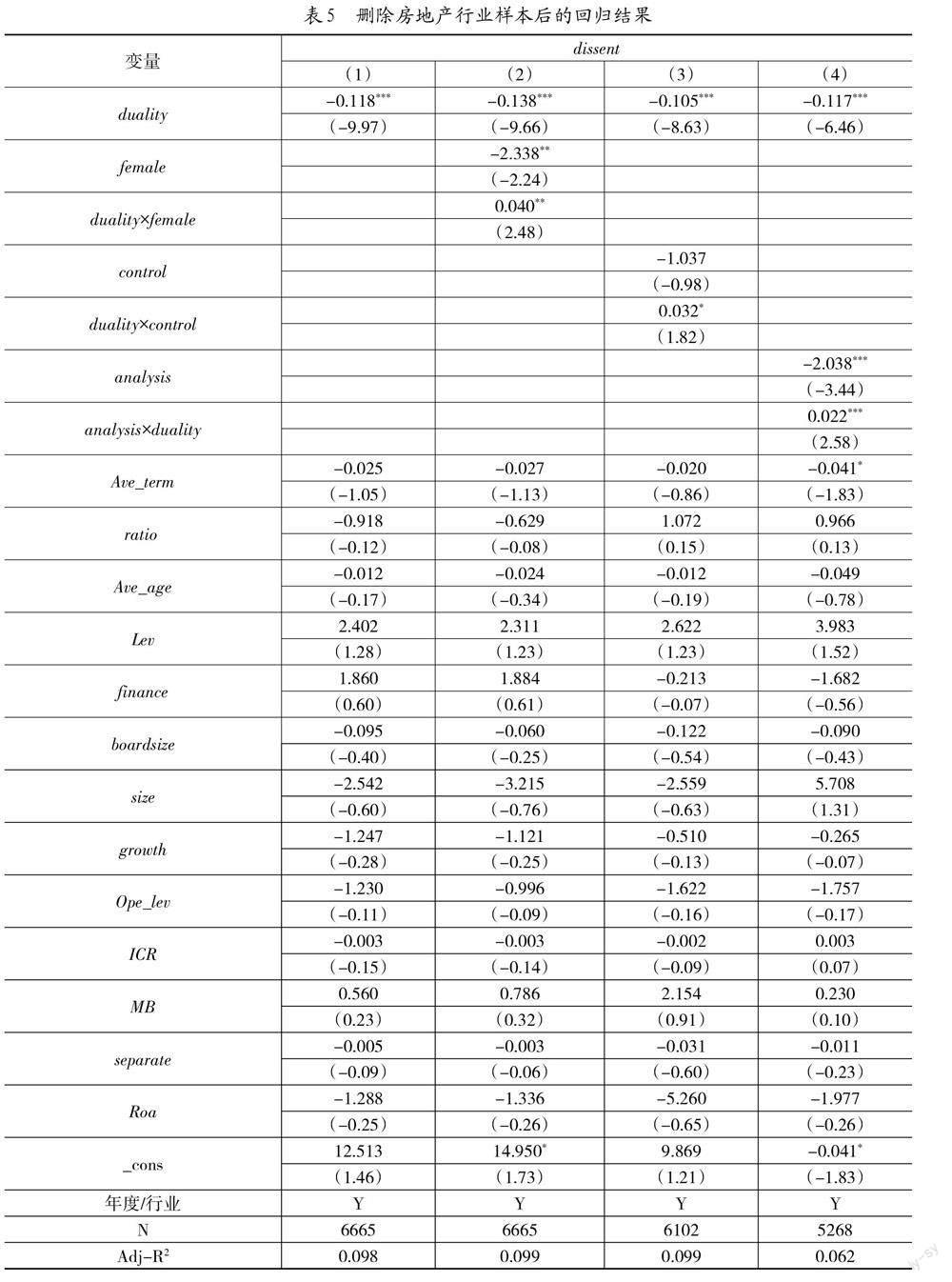

(3)更換樣本量。考慮到房地產(chǎn)行業(yè)商品的特殊性,本文剔除了房地產(chǎn)行業(yè)的樣本,變換了樣本量重新進(jìn)行驗(yàn)證,結(jié)果仍然具有穩(wěn)健性,回歸結(jié)果如表5所示。

五、 研究結(jié)論與建議

1. 研究結(jié)論

董事在會議上發(fā)表異議是一種建言或進(jìn)諫行為,是董事積極履行其職責(zé)的表現(xiàn),能夠在決策和監(jiān)督方面發(fā)揮積極作用,但是,要做到發(fā)表異議并不容易。尤其是在中國現(xiàn)實(shí)情境中,董事之間的權(quán)力關(guān)系影響著董事會的決策過程。本研究通過理論分析和實(shí)證檢驗(yàn)兩種方式,探討、構(gòu)建了兩職合一影響董事會異議的理論框架,研究發(fā)現(xiàn):(1)兩職合一的董事長從降低董事的參與度、增加董事發(fā)表異議的負(fù)面預(yù)期以及增加董事的討好動機(jī)三個方面降低董事會異議。首先,兩職合一賦予董事長更廣泛的權(quán)力基礎(chǔ)和控制點(diǎn),權(quán)力較大的董事長傾向于自我偏好的決策,當(dāng)董事們感到不能對組織中的事情發(fā)表意見時,就會降低工作參與度,不主動表達(dá)個人想法。其次,提反對意見的董事面臨著不被邀請參加非正式會議、在正式會議上發(fā)表觀點(diǎn)等風(fēng)險,而順從董事長意志則可避免此類風(fēng)險。最后,與董事長關(guān)系的遠(yuǎn)近,決定了董事們能夠在董事會中獲得的利益。因此,董事們通常會討好董事長,表現(xiàn)出與董事長意見一致、口述驗(yàn)證董事長觀點(diǎn)的準(zhǔn)確性或其他抬舉、恭維董事長的行動,而不愿意對董事長的觀點(diǎn)提出異議。(2)女性董事緩解了兩職合一與董事會異議的負(fù)關(guān)系。首先,女性董事不屬于“老男孩關(guān)系網(wǎng)”,從現(xiàn)有以男性為中心的規(guī)范中獲益較少,更有可能在決策中提出異議。其次,鑒于玻璃天花板偏見,被選中的女性董事通常比男性董事具有更高的技能集,可以明顯改善董事會決策水平。(3)內(nèi)部控制緩解了兩職合一與董事會異議的負(fù)關(guān)系。內(nèi)部控制更強(qiáng)的企業(yè),兩職合一的董事長更加有動力改善董事會的運(yùn)作流程,提升董事會的決策效率。此時,董事長會重視透明的內(nèi)部溝通,鼓勵董事積極參與決策過程,從而改善董事附和權(quán)威、不敢提異議等現(xiàn)象。(4)證券分析師緩解了兩職合一與董事會異議的負(fù)關(guān)系。證券分析師可以獲取有關(guān)董事長特征、董事會運(yùn)作等一手資料,為了建立和維護(hù)企業(yè)聲譽(yù),被大量分析師關(guān)注的企業(yè)將更加謹(jǐn)慎地打造董事長形象、建立良好的董事長與董事互動機(jī)制。并且證券分析師能夠更敏銳地發(fā)現(xiàn)董事會內(nèi)部的不當(dāng)行為,降低董事們不規(guī)范行為的可能性。

2. 對策建議

(1)企業(yè)應(yīng)當(dāng)合理采用兩職合一結(jié)構(gòu)。兩職合一容易帶來董事長權(quán)力過大,其他董事不愿意、不敢提出異議的問題。尤其對于那些傳統(tǒng)企業(yè),面臨不確定性較低的環(huán)境以及內(nèi)部經(jīng)營模式的平穩(wěn)發(fā)展,對強(qiáng)大董事長(CEO)的需求可能會降低,賦予董事長(CEO)過高的權(quán)力,反而帶來代理成本等一系列問題。因此,企業(yè)必須結(jié)合外部環(huán)境、內(nèi)部特征等,仔細(xì)權(quán)衡兩職合一的潛在利弊。

(2)提高董事們的決策參與度。本研究強(qiáng)調(diào)了董事長在董事會決策過程中的重要作用,發(fā)現(xiàn)董事持不同意見可以增加決策價值。因此,董事長應(yīng)當(dāng)與董事會成員進(jìn)行明智有效的互動,鼓勵董事們表達(dá)自己的意見并花時間整合下屬的意見,構(gòu)建富于挑戰(zhàn)權(quán)威、質(zhì)疑專家、民主討論等積極的董事會議事氛圍和決策文化。

(3)增強(qiáng)董事們的履職能力。由本研究可知,在日常董事會決策過程中,更頻繁發(fā)生的情況是群體內(nèi)部無意識的順從。如果董事會成員不能獨(dú)立思考,擺脫領(lǐng)導(dǎo)壓力、群體壓力,可能會對決策過程產(chǎn)生不利影響。獨(dú)立、知識淵博、積極主動的董事會比缺乏這些特征的董事會有更大的決策監(jiān)督能力。因此,避免不利影響最好的方式是在董事聘任時就選擇形式與實(shí)質(zhì)獨(dú)立、專業(yè)知識過硬的董事,輔以清晰、流暢的溝通渠道,確保董事能夠自由表達(dá)知識、技能、觀點(diǎn)等。

(4)增加女性董事比例。本研究與主流研究結(jié)論一致,強(qiáng)調(diào)了女性董事在改善董事會決策過程中的有效作用,由于玻璃天花板效應(yīng),女性董事通常比男性董事更有能力影響董事會規(guī)范,因此,增加董事會性別多樣性是改善董事會治理的有效途徑之一。

(5)加強(qiáng)內(nèi)部控制。本研究證明內(nèi)部控制可以有效提高董事會決策效率,監(jiān)管部門應(yīng)當(dāng)根據(jù)《上市企業(yè)內(nèi)部控制指引》以及《企業(yè)內(nèi)部控制基本準(zhǔn)則》等內(nèi)部控制相關(guān)制度規(guī)范,做好監(jiān)督上市企業(yè)內(nèi)部控制自我評估的工作,加強(qiáng)對其聘請的中介機(jī)構(gòu)、會計(jì)師事務(wù)所等的審查,對不滿足內(nèi)部控制規(guī)范標(biāo)準(zhǔn)的企業(yè)以及中介機(jī)構(gòu)進(jìn)行懲罰,保障企業(yè)內(nèi)部控制工作的有效開展。

參考文獻(xiàn):

[1] Scharff M M.Understanding WorldComs Accounting Fraud: Did Groupthink Play a Role[J]? Journal of Leadership and Organizational Studies,2005,11(3):109-118.

[2] 武立東,江津,王凱.董事會成員地位差異、環(huán)境不確定性與企業(yè)投資行為[J].管理科學(xué),2016,29(2): 52-65.

[3] Fodor E M,Smith T. The Power Motive as an Influence on Group Decision Making[J].Journal of Personality and Social Psychology,1982(42):178-185.

[4] Shahbaz S.CEO Power and Corporate Risk: The Impact of Market Competition and Corporate Governance[J].Social Science Electronic Publishing,2019,27(5):358-377.

[5] Pfeffer J, Salancik G R.The External Control of Organizations: A Resource Dependence Perspective[M].New York: Harperand Row,1978.

[6] Jiang H Y, Chen Y, Sun PZ,et al.The Relationship between Authoritarian Leadership and Employees Deviant Workplace Behaviors: The Mediating Effects of Psychological Contract Violation and Organizational Cynicism[J].Frontiers in Psychology,2017(8):732.

[7] Richardson N.The Effects of Conformity Predisposition and Leader Behavior on the Production of Groupthink and the Quality of a Groups Decision[D].Beaumont:Lamar University, 1994.

[8] Moorhead G, Montanari J R.An Empirical Investigation of the Groupthink Phenomenon[J]. Human Relations,1986,39(5):399-410.

[9] 武立東,薛坤坤,王凱.非正式層級對董事會決策過程的影響:政治行為還是程序理性[J].管理世界,2018,34(11):80-92.

[10] Westphal J D, Khanna P. Keeping Directors in Line: Social Distancing as a Control Mechanism in the Corporate Elite[J].Administrative Science Quarterly,2003,48(3):361-398.

[11] Law K S, Wong C S, Wang D,et al.Effect of Supervisor-subordinate Guanxi on Supervisory Decisions in China: An Empirical Investigation[J].International Journal of Human Resource Management,2000,11(4):751-765.

[12] Westphal J D, Zajac E J.A Behavioral Theory of Corporate Governance: Explicating the Mechanisms of Socially Situated and Socially Constituted agency[J].Academy of Management Annals,2013,7(1):607-661.

[13] Srinidhi B, Sun Y, Zhang H, et al.How do Female Improve Board Governance? A Mechanism Based on Norm Changes[J].Journal of Contemporary Accounting and Economics,2019,16(1): 100-181.

[14] Campbell K, Minguez Vera A.Gender Diversity in the Boardroom and Firm Financial PerFormance[J].Journal of Business Ethics,2008,83(3):435-451.

[15] Anderson R C, Reeb D M, Upadhyay A,et al. The Economics of Director Heterogeneity[J].Financial Management,2011,40(1):5-38.

[16] Issa A, Fang H X.The Impact of Board Gender Diversity on Corporate Social Responsibility in the Arab Gulf States[J].Gender in Management: International Journal,2019,34(7):577-605.

[17] Adhikari B K, Agrawal A, Malm J.Do Women Managers Keep Firms out of Trouble? Evidence from Corporate Litigation and Policies[J].Journal of Accounting and Economics,2019,67(1):202-225.

[18] Ge W, Li Z, Liu Q, et al.When does Control over Financial Reporting Curb Resource Extraction? Evidence from China[J].Working paper. University of Washington,2019.

[19] Xue W.Increased Disclosure Requirements and Corporate Governance Decisions:Evidence from Chief Financial Officers in the Pre-and Post-Sarbanes-Oxley Periods[J].Journal of Accounting Research,2010,48(4):885-920.

[20] Gerpott F H, Ulrike F.Respectful Leadership and Followers Knowledge Sharing: a Social Mindfulness Lens[J].Human Relations,2019,73(6):789-810.

[21] Javed B, Abdullah I, Zaffar M A,et al.Inclusive Leadership and Innovative Work Behavior:the Role of Psychological Empowerment[J].Journal of Management and Organization,2019,25(4):554-571.

[22] Jiang H, Men R L.Creating an Engaged Workforce:the Impact of Authentic Leadership Transparent Organizational Communication, and Work-Life Enrichment[J].Communication Research,2017,44(2):225-243.

[23] Pearce C L, Manz C C.The New Silver Bullets of Leadership: the Importance of Self-and Shared Leadership in Knowledge Work[J].Organizational Dynamics,2005,34(2):130-140.

[24] Cao W,Xu L,Liang L,et al.The Impact of Team Task and Job Engagement on the Transfer of Tacit Knowledge in E-business Virtual Teams[J].Information Technology and Management, 2012,13(4):333-340.

[25] Chen Z,Zhang X,Vogel D.Exploring the Underlying Processes Between Conflict and Knowledge Sharing: a Work-engagement Perspective[J].Journal of Applied Social Psychology, 2011,41(5):1005-1033.

[26] 曹新偉,洪劍峭,賈琬嬌.分析師實(shí)地調(diào)研與資本市場信息效率——基于股價同步性的研究[J].經(jīng)濟(jì)管理,2015,37(8):141-150.

作者簡介:王晴云(1992-),女,南開大學(xué)商學(xué)院博士研究生,研究方向?yàn)楣局卫怼?/p>

(收稿日期:2022-09-27 ?責(zé)任編輯:蘇子寵)

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37