數字金融、產業結構升級與市場一體化

2023-05-30 00:49:01劉勇強

現代管理科學 2023年1期

[摘要]數字金融作為數字經濟發展的關鍵驅動力,在推動產業結構優化升級、加速市場一體化發展方面發揮著重要作用。基于中國30個省市2011—2020年面板數據,探析數字金融對市場一體化的影響及作用機理,并借助中介效應模型、面板門檻模型與空間滯后模型展開實證分析。研究結果表明:數字金融對市場一體化具有顯著驅動效應,且產業結構升級是這一過程中的重要中介機制,經穩健性檢驗后結論依然成立。數字金融與產業結構升級已成為市場一體化發展的雙重驅動力。數字金融通過空間外溢效應作用于地理和經濟鄰近地區的市場一體化進程。從區域異質性來看,數字金融對市場一體化影響在東部地區呈現空間集聚特征,中部與西部地區尚未形成區域內協同發展格局。為此,應夯實數字金融基座、推動產業集群跨界共建、加速區域市場協調發展、驅動工業產業轉型升級,以此助力全國統一大市場建設。

[關鍵詞]數字金融;產業結構升級;市場一體化;面板門檻模型

一、 引言與文獻分析

2022年1月,《金融科技發展規劃(2022—2025年)》指出,要堅持“數字驅動、公平普惠、綠色低碳、智慧為民”原則,將數字元素注入金融服務全流程,打造更加普惠、人性化、綠色化的金融服務,推動金融行業全面步入“積厚成勢”新階段1。加快發展數字金融,以數據要素打通金融服務的關鍵堵點,可促使金融服務惠及更多主體,真正做到為企業降本增效、促進產業體系暢通循環,進而推動產業結構升級。事實上,數字金融快速發展,還可有效推動商品要素資源在更大范圍內流動[1],加快市場一體化發展進程。這一事實在2022年6月發布的《中共中央 國務院關于加快建設全國統一大市場的意見》中得到證實,該文件強調,要加速推進商品市場數字化建設與智能化轉型,鼓勵金融機構與交易平臺合作,助力商品要素資源流動暢通,進一步構建全國統一大市場2。由此看來,加快推動數字金融發展,有助于充分激活數據要素潛能,為構建全國統一大市場注入動力。由此衍生的問題是,數字金融能否促進市場一體化發展?兩者之間存在何種關系?產業結構升級在其中扮演何種角色?厘清這些問題,能夠為構建全國統一大市場提供新思路。

現階段,學術界大多聚焦于市場一體化發展路徑[2-3]、發展水平測度[4]以及影響市場一體化高質量發展的核心因素[5-6];對于數字金融的研究,大多關注其對推進產業創新成果轉化[7]、產業高質量發展[8]和產業結構升級[9]的重要影響。已有研究為本文奠定了扎實理論基礎,但鮮有學者關注數字金融作用于市場一體化的具體機制與特點,且未充分考量產業結構升級這一變量在其中發揮的效用。針對于此,本文結合數字金融的優勢與特征,從產業結構升級視角構建數字金融與市場一體化之間的理論分析框架,并以2011—2020年全國30個省份為樣本,運用中介效應模型、面板門檻模型、空間滯后模型,就數字金融對市場一體化的影響與作用機制進行實證檢驗,為構建全國統一大市場提供新的經驗證據。

二、 理論機制與研究假設

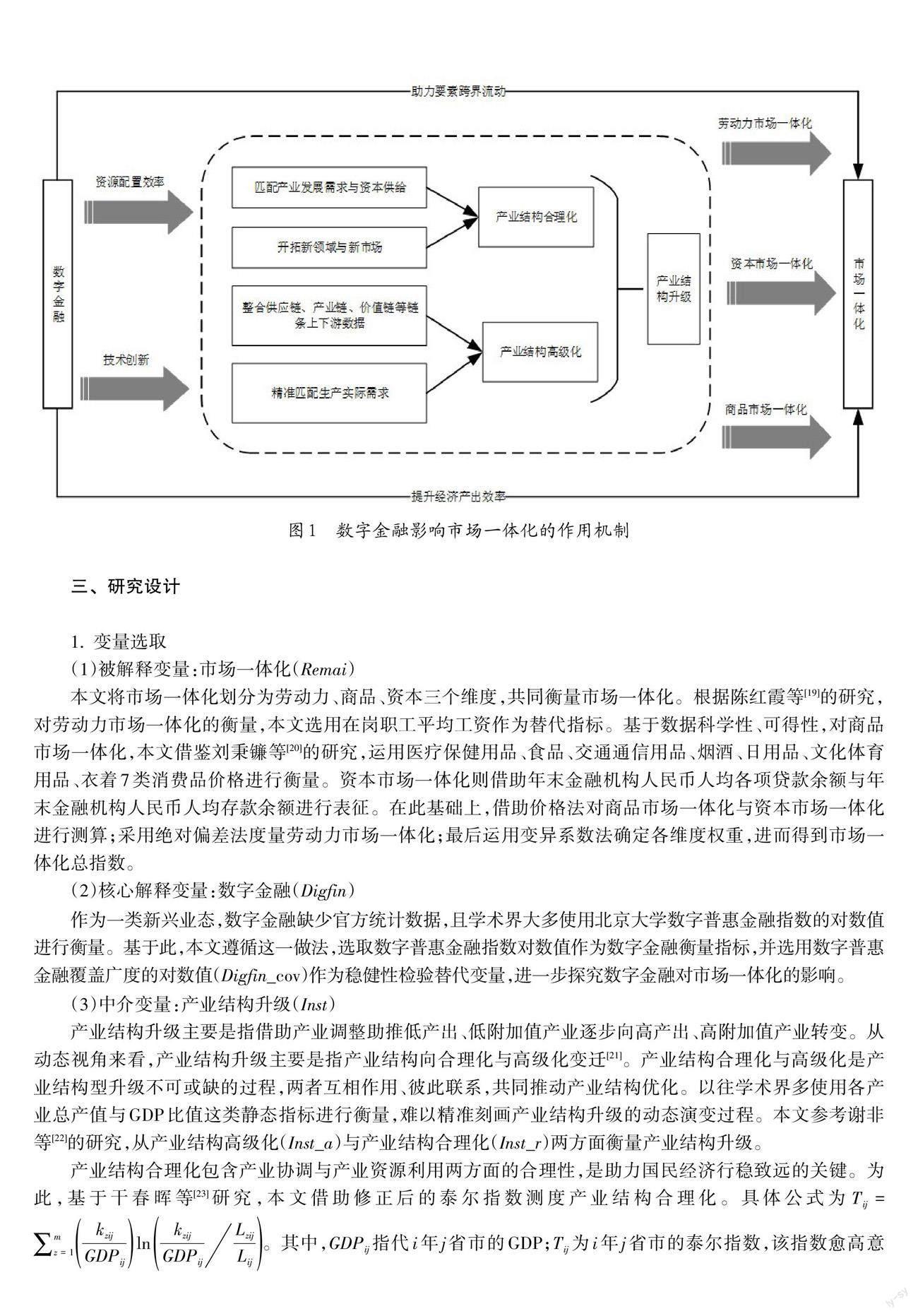

1. 數字金融直接影響市場一體化的理論機制

隨著數字技術的快速滲透與發展,金融發展進入數字化、智能化新時代,為推動市場一體化發展奠定堅實基礎。一方面,數字金融可助力要素跨界流動,為市場一體化發展提供有益支持。數字金融憑借數字技術優勢,打破傳統金融服務的時空限制,有效縮小城鄉間、區域間“數字差距”,為地區經濟包容性增長、資金公平分配提供了有力支持[10],加快了市場一體化發展進程。同時,數字金融可通過數字技術引導東部地區富裕金融資源跨區域、跨主體、跨時間轉移至中西部地區開發項目中,縮短區域間金融服務可得性“鴻溝”[11],有助于推動市場一體化發展,進而促進全國統一大市場建設。另一方面,數字金融可有效提升經濟產出效率,增強區域市場發展協同性。數字金融具有較強包容性,可依托數字技術最大限度降低金融服務成本,同時將服務范圍擴大至長尾端客戶群體,激發數字金融普惠效應,即發揮經濟增長的“長尾效應”[12]。此過程中,被傳統金融排斥在外的客戶群體的金融約束得到有效緩解,促使當地存貸業務量大增,提升了區域經濟產出效率,進而縮小了與發達地區差距,降低了市場分割程度,推動了市場一體化發展。隨著數字金融發展水平的提升,居民消費與存款業務增長速度相應提高,助力市場一體化發展。為此,提出如下研究假設:

研究假設1:數字金融對市場一體化具有驅動效應。

2. 產業結構升級在數字金融與市場一體化之間的中介效應

數字金融不僅能夠直接驅動市場一體化發展,還可通過助推產業結構升級間接促進市場一體化。具言之,數字金融能夠加速產業數智化轉型升級,重塑產業體系與市場結構[13],借由產業結構合理化與高級化雙渠道推動市場一體化發展。第一,產業結構合理化路徑。數字金融發展帶來大量數字金融服務與金融產品,可匹配產業發展需求與資本供給,助力產業開拓新領域與新市場,促使產業間分配比例與相互依存度得以有效提升,助力產業結構合理化[14]。杜金岷等[15]認為數字普惠金融通過擴大消費需求、累積資本、技術創新、縮小收入差距等方式促進產業結構優化,對產業結構合理化具有較明顯貢獻。而產業結構合理化發展可促使勞動力、資本、基礎設施等資源要素配置更高效合理,進而推動資本市場一體化、勞動力市場一體化、商品市場一體化。第二,產業結構高級化路徑。產業結構高級化主要是指某國民經濟的產業結構由勞動密集型的低級結構轉變為以技術密集型為主的高級結構[16]。數字金融可通過整合供應鏈、產業鏈、價值鏈等鏈條上下游數據,形成信息、資金閉合模式,激活產業數字化與數字產業化的耦合效應,促使要素資源由附加值低的產業部門轉移至附加值較高的產業部門。同時,數字金融可精準匹配實際生產需求,推動產業向更高集約化程度與更高技術含量方向發展,為產業鏈現代化、產業結構高級化提供有益支持。在產業結構高級化進程中,產業結構逐漸向技術密集型轉變,在實現結構優化的同時推動市場良性循環,有助于加快市場一體化發展進程。基于上述分析,本文提出如下研究假設:

研究假設2:數字金融可促進產業結構升級,加速市場一體化進程。

數字金融影響市場一體化的作用機制如圖1所示。

3. 數字金融對市場一體化的空間溢出效應

就區域層面而言,市場一體化要解決市場分割、要素流動阻礙、資源配置效率低等問題。而數字化金融要素、金融信息、金融教育等元素具有天然流動性、高擴散速度與低擴散成本等特征,使得數字金融受到地理空間限制較小,呈現較強地理空間溢出效應[17]。這一角度而言,數字金融的數據信息跨時空傳遞特征亦可破解市場一體化之間存在的金融壁壘,進而推動區域協調發展。不僅如此,魯玉秀等[18]研究發現,數字經濟對經濟高質量發展具有正向空間溢出效應。鑒于數字金融具有數字經濟發展特征,本文認為數字金融影響市場一體化這一經濟現象亦具有空間溢出效應,即數字金融可通過與勞動力、資本、商品等要素相結合,充分發揮自身空間溢出效應,助力市場一體化發展。綜上所述,本文提出如下研究假設:

研究假設3:數字金融可通過空間外溢效應驅動相鄰地區市場一體化。

三、 研究設計

1. 變量選取

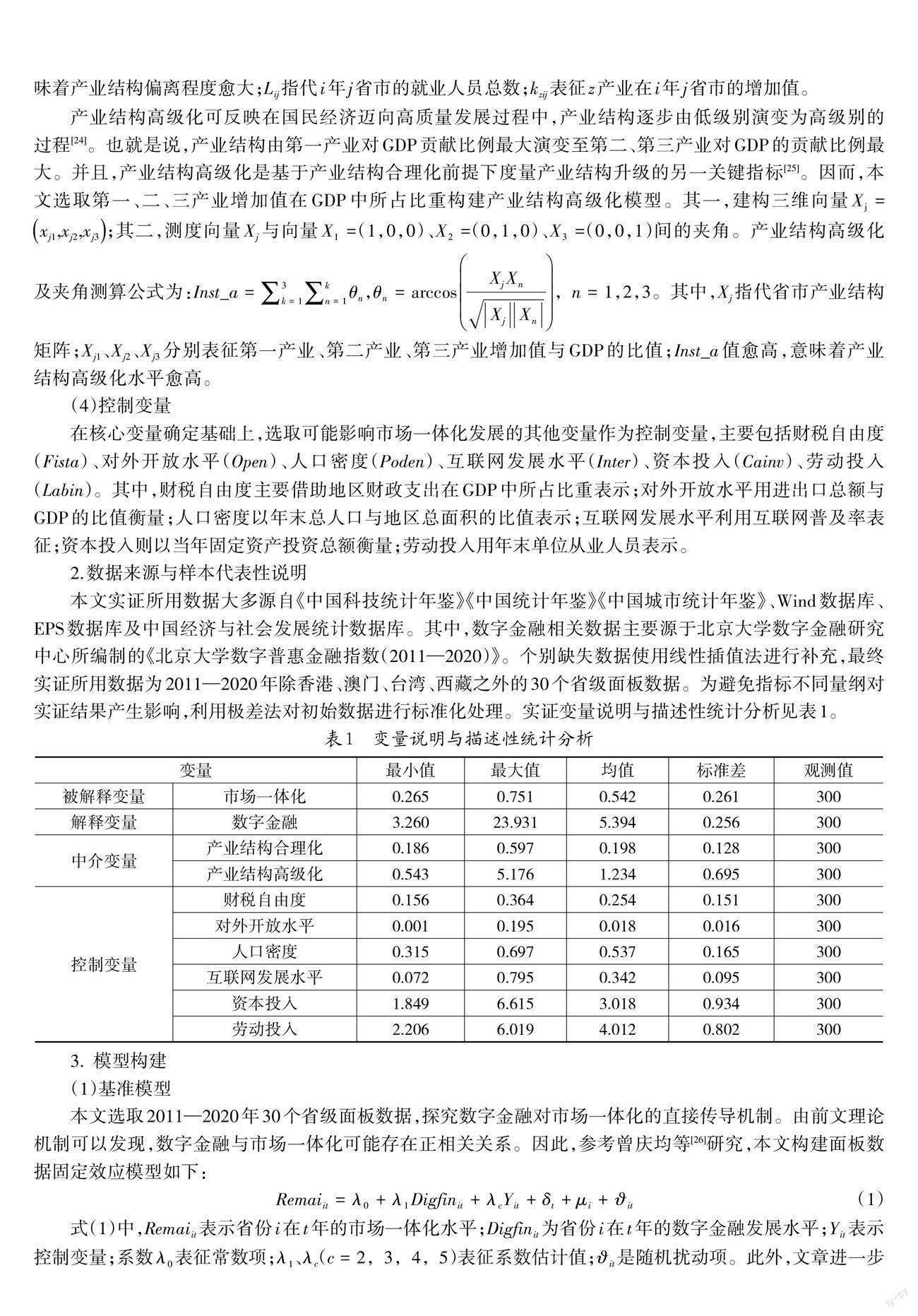

(1)被解釋變量:市場一體化([Remai])

本文將市場一體化劃分為勞動力、商品、資本三個維度,共同衡量市場一體化。根據陳紅霞等[19]的研究,對勞動力市場一體化的衡量,本文選用在崗職工平均工資作為替代指標。基于數據科學性、可得性,對商品市場一體化,本文借鑒劉秉鐮等[20]的研究,運用醫療保健用品、食品、交通通信用品、煙酒、日用品、文化體育用品、衣著7類消費品價格進行衡量。資本市場一體化則借助年末金融機構人民幣人均各項貸款余額與年末金融機構人民幣人均存款余額進行表征。在此基礎上,借助價格法對商品市場一體化與資本市場一體化進行測算;采用絕對偏差法度量勞動力市場一體化;最后運用變異系數法確定各維度權重,進而得到市場一體化總指數。

(2)核心解釋變量:數字金融([Digfin])

作為一類新興業態,數字金融缺少官方統計數據,且學術界大多使用北京大學數字普惠金融指數的對數值進行衡量。基于此,本文遵循這一做法,選取數字普惠金融指數對數值作為數字金融衡量指標,并選用數字普惠金融覆蓋廣度的對數值([Digfin_cov])作為穩健性檢驗替代變量,進一步探究數字金融對市場一體化的影響。

(3)中介變量:產業結構升級([Inst])

產業結構升級主要是指借助產業調整助推低產出、低附加值產業逐步向高產出、高附加值產業轉變。從動態視角來看,產業結構升級主要是指產業結構向合理化與高級化變遷[21]。產業結構合理化與高級化是產業結構型升級不可或缺的過程,兩者互相作用、彼此聯系,共同推動產業結構優化。以往學術界多使用各產業總產值與GDP比值這類靜態指標進行衡量,難以精準刻畫產業結構升級的動態演變過程。本文參考謝非等[22]的研究,從產業結構高級化([Inst_a])與產業結構合理化([Inst_r])兩方面衡量產業結構升級。

產業結構合理化包含產業協調與產業資源利用兩方面的合理性,是助力國民經濟行穩致遠的關鍵。為此,基于干春暉等[23]研究,本文借助修正后的泰爾指數測度產業結構合理化。具體公式為[Tij=z=1mkzijGDPijlnkzijGDPijLzijLij]。其中,[GDPij]指代[i]年[j]省市的GDP;[Tij]為[i]年[j]省市的泰爾指數,該指數愈高意味著產業結構偏離程度愈大;[Lij]指代[i]年[j]省市的就業人員總數;[kzij]表征[z]產業在[i]年[j]省市的增加值。

產業結構高級化可反映在國民經濟邁向高質量發展過程中,產業結構逐步由低級別演變為高級別的過程[24]。也就是說,產業結構由第一產業對GDP貢獻比例最大演變至第二﹑第三產業對GDP的貢獻比例最大。并且,產業結構高級化是基于產業結構合理化前提下度量產業結構升級的另一關鍵指標[25]。因而,本文選取第一、二、三產業增加值在GDP中所占比重構建產業結構高級化模型。其一,建構三維向量[Xj=xj1,xj2,xj3];其二,測度向量[Xj]與向量[X1=](1,0,0)、[X2=](0,1,0)、[X3=](0,0,1)間的夾角。產業結構高級化及夾角測算公式為:[Inst_a=k=13n=1kθn],[θn=arccosXjXnXjXn,n=1, 2, 3]。其中,[Xj]指代省市產業結構矩陣;[Xj1]、[Xj2]、[Xj3]分別表征第一產業、第二產業、第三產業增加值與GDP的比值;[Inst_a]值愈高,意味著產業結構高級化水平愈高。

(4)控制變量

在核心變量確定基礎上,選取可能影響市場一體化發展的其他變量作為控制變量,主要包括財稅自由度([Fista])、對外開放水平([Open])、人口密度([Poden])、互聯網發展水平([Inter])、資本投入([Cainv])、勞動投入([Labin])。其中,財稅自由度主要借助地區財政支出在GDP中所占比重表示;對外開放水平用進出口總額與GDP的比值衡量;人口密度以年末總人口與地區總面積的比值表示;互聯網發展水平利用互聯網普及率表征;資本投入則以當年固定資產投資總額衡量;勞動投入用年末單位從業人員表示。

2.數據來源與樣本代表性說明

本文實證所用數據大多源自《中國科技統計年鑒》《中國統計年鑒》《中國城市統計年鑒》、Wind數據庫、EPS數據庫及中國經濟與社會發展統計數據庫。其中,數字金融相關數據主要源于北京大學數字金融研究中心所編制的《北京大學數字普惠金融指數(2011—2020)》。個別缺失數據使用線性插值法進行補充,最終實證所用數據為2011—2020年除香港、澳門、臺灣、西藏之外的30個省級面板數據。為避免指標不同量綱對實證結果產生影響,利用極差法對初始數據進行標準化處理。實證變量說明與描述性統計分析見表1。

3. 模型構建

(1)基準模型

本文選取2011—2020年30個省級面板數據,探究數字金融對市場一體化的直接傳導機制。由前文理論機制可以發現,數字金融與市場一體化可能存在正相關關系。因此,參考曾慶均等[26]研究,本文構建面板數據固定效應模型如下:

[Remaiit=λ0+λ1Digfinit+λcYit+δt+μi+?it] ?(1)

式(1)中,[Remaiit]表示省份[i]在[t]年的市場一體化水平;[Digfinit]為省份[i]在[t]年的數字金融發展水平;[Yit]表示控制變量;系數[λ0]表征常數項;[λ1]、[λc]([c=2,3,4,5])表征系數估計值;[?it]是隨機擾動項。此外,文章進一步引入個體固定效應[μi]、時間固定效應[δt],以規避政策變化以及經濟周期等因素干擾。

(2)中介效應模型

除式(1)所呈現的直接傳導機制外,為探究數字金融與市場一體化間可能存在的間接作用機制,借助Sobel檢驗與逐步回歸法研究產業結構升級是否為兩者間中介變量。具體檢驗步驟為:在式(1)中數字金融系數[λ1]通過顯著性檢驗基礎上,構建數字金融影響產業結構升級的線性回歸方程,以及數字金融與產業結構升級影響市場一體化的回歸方程。若式(2)中數字金融回歸系數[α1]顯著為正,表明數字金融可推動產業結構升級;若式(3)中數字金融與產業結構升級回歸系數[β1]、[β2]均顯著為正,意味著我國數字金融可通過推動產業結構升級促進市場一體化發展。因此,中介效應模型設定如下:

[Instit=α0+α1Digfinit+αcYit+δt+μi+?it] (2)

[Remaiit=β0+β1Digfinit+β2Instit+βcYit+δt+μi+?it] ?(3)

式(2)(3)中,[Instit]表示省份[i]在[t]年的產業結構升級,指代產業結構合理化([Inst_r])與產業結構高級化([Inst_a]);[α0]、[β0]表示常數項;[α1]、[β1]、[β2]、[αc]([c=]2,3,4,5)、[βc]([c=]3,4,5,6)均為系數估計值;[β1]表示數字金融對市場一體化的直接效應;[α1×β2]則是數字經濟對市場一體化的間接效應;[λ1=α1×β2+β1]表示總效應,通過判斷[λ1]、[α1]、[β1]、[β2]顯著性進而確定是否存在中介效應。當以上四個系數均顯著時,說明存在部分中介效應;當僅系數[β1]不顯著時,表明模型存在完全中介效應。

(3)面板門檻模型

對于間接傳導機制的檢驗,還需考慮到數字金融的邊際遞增效應,即數字金融與產業結構升級可能會對數字金融推動市場一體化的非線性動態溢出產生間接效應。為此,本文構建如下面板門檻模型進行實證分析:

[Remaiit=?0+?1Digfinit×IAdjit≤τ+?2Digfinit×IAdjit>τ+?clnYit+δt+μi+?it] (4)

式(4)中,[?0]是常數項;[?1]、[?2]、[?c]([c=3,4,5,6])是系數估計值;[Adjit]表征數字金融發展水平、產業結構合理化與產業結構高級化的門檻變量;[I?]為指示函數,取值為0或1。

(4)空間滯后模型

上述傳導機制可驗證數字金融對市場一體化的影響,但尚不能完全解釋二者內在依賴關系,且缺乏空間上的實證證據。因此,為進一步探究不同區域數字金融對市場一體化影響的空間溢出效應,將基準回歸模型拓展為空間滯后模型:

[Remaiit=η0+ρWRemaiit+η1Digfinit+ηcYit+δt+μi+?it] (5)

式(5)中,[W]為空間權重矩陣;[η0]表示常數項;[ρ]為空間自相關系數;[η1]、[ηc]([c=2,3,4,5])則是系數估計值。

四、 實證結果及分析

1. 基準回歸分析

利用式(1)探究數字金融與市場一體化之間的關系,對樣本展開時間空間雙固定效應檢驗,結果如表2所示。模型(1)結果顯示,在不引入其他控制變量的基礎上,數字金融回歸系數為0.126,在5%水平上顯著。模型(2)為引入全部控制變量的回歸結果,可以看出數字金融回歸系數及顯著性均有明顯提升,說明數字金融對市場一體化具有顯著驅動效應。可能是由于,數字金融具有價值轉移、服務實體經濟、風險防范等先天優勢,可提升金融服務效率、增強用戶體驗感、拓寬金融服務覆蓋面,從而推動區域間勞動力、商品、資本市場一體化發展。由此,研究假設1得以驗證。就控制變量而言,人口密度、互聯網發展水平與市場一體化間不存在顯著正相關關系,表明人口密度與互聯網發展水平并未對市場一體化發展產生強烈驅動作用。財稅自由度、對外開放水平對市場一體化的影響系數在5%水平上顯著,說明隨著對外貿易程度與財稅自由程度不斷加深,市場一體化水平將會隨之提升。資本投入、勞動投入對市場一體化的影響在1%水平上顯著為正,意味著大量資本與高水平勞動力的引入將為市場一體化發展注入強大動力。

2. 中介效應分析

(1)實證結果分析

在前文理論分析基礎上,選取產業結構合理化與產業結構高級化作為中介變量,并借助基準回歸模型與中介效應模型對數字金融影響市場一體化作用路徑進行檢驗,結果見表3。結果顯示,數字金融與產業結構合理化、產業結構高級化的影響系數為顯著為正,且Sobel檢驗結果亦顯著為正,說明數字金融影響市場一體化進程中存在產業結構升級的中介效應。模型(1)結果表明,數字金融對市場一體化的影響系數為0.169,說明總效應[λ1]為0.169。模型(2)與模型(3)為引入產業結構合理化后的檢驗結果,當控制產業結構合理化時,數字金融影響市場一體化的直接效應[β1]為0.095;當產業結構合理化作為中間機制時,數字經濟影響市場一體化的間接效應[α1×β2]為0.074。模型(4)與模型(5)為引入產業結構高級化的檢驗結果,當控制產業結構高級化時,數字金融影響市場一體化的直接效應[β1]為0.099;當產業結構高級化作為中間機制時,數字經濟影響市場一體化的間接效應[α1×β2]為0.070。綜上,產業結構升級是數字金融影響市場一體化的重要機制。隨著數字技術與產業發展深度融合,數字金融將通過合理配置各類資源助推產業結構向合理化、高級化轉型升級。此過程中,產業結構升級所帶來的市場整合效應極大推動市場一體化發展。由此,研究假設2得以證實。

(2)穩健性檢驗

由上述中介效應檢驗結果可知,產業結構升級在數字金融驅動市場一體化發展進程中發揮重要效能。為進一步核驗結論準確性,通過替換核心解釋變量的方法展開穩健性檢驗。本文利用數字普惠金融覆蓋廣度對數值作為解釋變量的替代變量,并重復上述實證步驟,穩健性檢驗結果如表4所示,可以發現,經過替換核心解釋變量這一穩健性檢驗后,產業結構升級的中介效應依然存在,進一步驗證研究假設2。

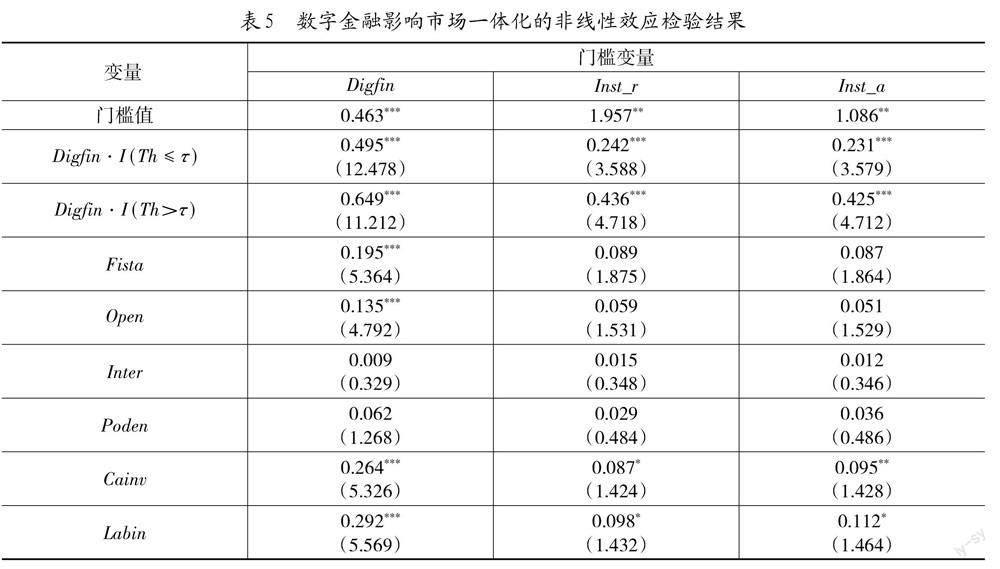

3. 非線性效應分析

借助面板門檻模型,以數字金融、產業結構合理化、產業結構高級化為門檻變量,通過自助法反復抽樣500次后發現數字金融、產業結構合理化、產業結構高級化均通過單一門檻檢驗,隨即探析數字金融影響市場一體化發展的非線性效應(表5)。由表5結果可知,當數字金融作為門檻變量時,數字金融指數低于0.463時,其影響市場一體化的系數值為0.495;數字金融指數高于0.463時,數字金融影響市場一體化的系數值上升至0.649。這意味著,數字金融對市場一體化的驅動效應呈不斷增強態勢。當產業結構合理化作為門檻變量時,產業結構合理化低于1.957時,數字金融影響市場一體化的系數值為0.242;當產業結構合理化高于1.957時,數字金融影響市場一體化的系數上升至0.436。當產業結構高級化作為門檻變量時,產業結構高級化低于1.086時,數字金融影響市場一體化的系數值為0.231;當產業結構高級化高于1.086時,數字金融影響市場一體化的系數上升至0.425。上述結論進一步驗證數字金融與產業結構升級已逐步成為市場一體化發展的雙重驅動力。

4. 空間溢出效應

為核驗數字金融對市場一體化是否具有空間溢出效應,利用空間滯后模型展開分析。檢驗空間溢出效應前需對市場一體化與數字金融兩個變量進行空間相關性分析,故運用莫蘭指數度量鄰近矩陣、經濟距離矩陣下市場一體化與數字金融的空間自相關性(表6)。可以看出,2011—2020年市場一體化和數字金融發展水平均具有正向空間自相關性,可運用空間模型進行下一步實證檢驗。

選取模型需通過似然比(Likelihood Ratio)檢驗、豪斯曼(Hausman)檢驗、拉格朗日乘子(Lagrange Multiplier)檢驗、沃爾德(Wald)檢驗(表7)。可以看出,通過經濟距離矩陣與鄰近矩陣檢驗后,空間效應下的空間滯后模型與實證較為契合,且SAR(1)與SAR(2)中影響系數的顯著性、作用方向等方面具有高度一致性。這意味著數字金融可加速市場一體化發展進程,且財稅自由度、對外開放水平、資本投入、勞動投入都可支撐市場一體化發展。

鑒于空間滯后模型結果難以精準評估變量空間溢出效應,本文對估計結果進行效應分解(表8)。結果顯示,數字金融溢出效應影響系數均顯著為正,說明該數字金融對市場一體化具有顯著空間溢出效應。由此,研究假設3得以驗證。由表8結果可以看出,數字金融對市場一體化溢出效應高于直接效應。這主要是由于我國數字金融發展處于上升階段,且不同區域數字金融發展差異化明顯。北京、上海、浙江、廣東等地區數字金融發展較好,且具有較好輻射作用,可有效推動周邊地區發展數字金融,為驅動市場一體化夯實金融基礎。

5. 地區異質性

我國東、中、西部地區在信用環境、金融深化程度、市場競爭程度、經濟發展水平等方面具有顯著差異。其中,東部地區具有良好地理位置與經濟發展基礎,國家基于“先富帶動后富”原則引導東部地區率先發展,使得東部地區成為數字金融改革試點地區。這些試點地區在累積大量改革經驗基礎上,構建出較為完備的金融市場體系。相對而言,中、西部地區受到經濟發展與地理位置等方面影響,金融發展進程較為滯緩、數字經濟應用程度不高,導致數字金融對市場一體化的影響在不同地區間可能存在差異。因此,本文進一步探析數字金融影響市場一體化的地區異質性(表9)。

由表9結果可知,中部、西部地區穩健的空間滯后LM檢驗結果、空間誤差LM檢驗結果、空間滯后LM檢驗結果、穩健的空間誤差LM檢驗結果均未通過顯著性檢驗,表明中部、西部地區不具有空間相關性,使用傳統OLS模型進行實證檢驗。可以看出,中部地區數字金融對市場一體化具有顯著驅動效應,西部地區數字金融對市場一體化的作用效果并不顯著。使用鄰近權重矩陣下的空間滯后模型檢驗,結果表明東部地區具有顯著空間溢出效應,進一步驗證東部地區市場一體化發展具有顯著空間集聚效應。

五、 結論與建議

本文基于2011—2020年30個省區市面板數據,借助中介效應模型、面板門檻模型與空間滯后模型實證檢驗了數字金融對市場一體化的影響與作用機制,得出以下結論:(1)數字金融對市場一體化具有顯著驅動效應,但東、中、西三大區域差異顯著,西部地區數字金融對市場一體化的驅動效應并不顯著。(2)數字金融可通過產業結構升級驅動市場一體化。其中,產業結構合理化的間接效應與直接效應分別為0.074與0.095;產業結構高級化的間接效應與直接效應分別為0.070與0.099;這意味著數字金融能夠通過促進產業結構升級間接驅動市場一體化發展進程。(3)數字金融、產業結構合理化與產業結構高級化的單一門檻值分別為0.463、1.957和1.086,這說明數字金融不僅可直接作用于市場一體化,還可通過產業結構升級的中介作用影響市場一體化。(4)數字金融對市場一體化的影響具有空間溢出效應。

根據上述研究結論,本文提出以下建議:

其一,夯實數字金融基座。對于金融機構、銀保監會及相關部門來說,需逐步健全國內外交易、征信體系、支付清算等數字金融新基建,持續優化金融征信系統、完善金融基礎體系,為企業發展提供多樣化數字金融服務。對于地方政府來說,應引導龍頭金融機構不斷開展金融科技研究、前沿技術研發,全面建設國家級金融產業示范區,以核心技術研發夯實數字金融基座,助力市場一體化發展。

其二,推動產業集群跨界共建。地方政府應以先進服務業與制造業集群為核心,引導各區域產業鏈主體合作與鏈長企業合作,聯合研發新模式、新技術、新業態應用場景,助力市場一體化發展。同時,政府部門可牽頭搭建滬寧合產業創新帶、環太湖科創圈、G60科創走廊等跨區域合作平臺,打造政策共通、資源共享的示范跨區域產業集群,助力產業集群實現供應鏈集約高效、上下游緊密合作,最大限度釋放產業集群的市場一體化效應。

其三,加速區域市場協調發展。對于東、中部地區而言,應構建一體化信息交流平臺與物流網絡,破除市場分割與區域封鎖,推動產品服務、基礎設施以及資源要素高效聯通,推動市場一體化發展。對于西部地區而言,應著重推進食品安全監管、市場準入一體化等項目,充分發揮產業聯盟、貿促會、商會等組織的協作效能,助力區域內要素、產品、產業、市場融合發展,加速市場一體化發展進程。

其四,驅動工業產業轉型升級。政府部門應不斷增加技改資金投入,將綠色化、智能化、高端化作為主攻方向,培育發展北斗、高端裝備制造、新能源與智能網聯汽車等優勢產業,引導工業企業實現數智化轉型,助力市場一體化發展。同時,政府需扶持中小微企業成長,根據產業鏈堵點、斷點吸引外地小巨人企業,不斷充實專精特新企業后備庫,加速工業產業轉型升級,持續增強市場一體化發展動力。

參考文獻:

[1] 范一飛.構建金融標準化雙循環發展新格局[J].中國金融,2020(24):12-13.

[2] 黃征學,肖金成,李博雅.長三角區域市場一體化發展的路徑選擇[J].改革,2018(12):83-91.

[3] David C, Giovanni F.The Effects of Market Integration During the First Globalization:A Multi-market Approach[J].European Review of Economic History,2021,25(1):20-58.

[4] 楊林,陳喜強.協調發展視角下區域市場一體化的經濟增長效應——基于珠三角地區的考察[J].經濟問題探索,2017(11):59-66.

[5] 李蘭冰,張聰聰.高速公路連通性對區域市場一體化的影響及異質性分析[J].世界經濟,2022(6):185-206.

[6] Luis C, Asuncion M, Yago S. Electricity Market Integration and Impact of Renewable Energy Sources in the Central Western Europe region:Evolution Since the Implementation of the Flow-Based Market Coupling Mechanism[J].Energy Reports,2022,8(8):1768-1788.

[7] 莊旭東,王仁曾.數字金融能促進產業創新成果轉化嗎[J].現代經濟探討,2021(6):58-67.

[8] 崔耕瑞.數字金融與產業高質量發展[J].西南民族大學學報(人文社會科學版),2022(2):136-144.

[9] 牟曉偉,盛志君,趙天唯.我國數字金融發展對產業結構優化升級的影響[J].經濟問題,2022(5):10-20.

[10] 宇超逸,王雪標,孫光林.數字金融與中國經濟增長質量:內在機制與經驗證據[J].經濟問題探索,2020(7):1-14.

[11] 聶秀華,江萍,鄭曉佳,等.數字金融與區域技術創新水平研究[J].金融研究,2021(3):132-150.

[12] 劉日龍,郝國強.數字金融和資本市場安全研究[J].財會月刊,2022(13):152-160.

[13] Bruhn M, Love I. The Real Impact of Improved Access to Finance:Evidence from Mexico[J].The Journal of Finance,2014,69(3):1347-1376.

[14] 李曉龍,冉光和.數字金融發展、資本配置效率與產業結構升級[J].西南民族大學學報(人文社會科學版),2021(7):152-162.

[15] 杜金岷,韋施威,吳文洋.數字普惠金融促進了產業結構優化嗎?[J].經濟社會體制比較,2020(6):38-49.

[16] 賈晉,高遠卓,申云.人口集聚與產業結構高級化:孰先孰后[J].財經科學,2022(7):106-121.

[17] 田皓森,潘明清.數字金融發展與城市經濟績效研究——空間效應與門檻特征[J].經濟問題,2021(12):22-28.

[18] 魯玉秀,方行明,張安全.數字經濟、空間溢出與城市經濟高質量發展[J].經濟經緯,2021(6):21-31.

[19] 陳紅霞,席強敏.京津冀城市勞動力市場一體化的水平測度與影響因素分析[J].中國軟科學,2016(2):81-88.

[20] 劉秉鐮,朱俊豐.區域市場分割的影響因素及其空間鄰近效應分析——基于1989—2014年中國省際面板數據[J].經濟地理,2018(10):36-45.

[21] 劉曉雯,劉程軍.雙重環境規制、技術創新與產業結構升級:空間效應視角[J].現代管理科學,2021(6):49-61.

[22] 謝非,袁露航,傅煒.長三角區域何以實現高質量市場一體化?——基于對外開放、產業結構升級、金融發展視角[J].改革,2021(6):112-124.

[23] 干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011(5):4-16.

[24] 劉玉鳳,高良謀.異質性環境規制、地方保護與產業結構升級:空間效應視角[J].中國軟科學,2020(9):84-99.

[25] 甘行瓊,李玉姣,蔣炳蔚.財政分權、地方政府行為與產業結構轉型升級[J].改革,2020(10):86-103.

[26] 曾慶均,唐菁,張娜.數字經濟、區域創新能力與農產品流通現代化——來自長江經濟帶的經驗證據[J].中國流通經濟,2022(8):3-15.

基金項目:國家社科基金項目“數字經濟對我國經濟社會發展的影響效應測度與統計評價”(項目編號:19ZDA119)。

作者簡介:劉勇強(1977-),男,碩士,河南工學院副教授,研究方向為公司財務與資本市場。

(收稿日期:2022-10-31 ?責任編輯:蘇子寵)