我國綠色債券信用利差宏觀影響因素研究

2023-05-30 01:44:20劉慧敏姜昱汐

海南金融 2023年2期

劉慧敏 姜昱汐

摘? ?要:本文從微觀層面拓展到宏觀層面,對(duì)綠色債券信用利差的宏觀因素影響進(jìn)行了系統(tǒng)研究。采用Lasso方法進(jìn)行回歸,從眾多控制變量中選出合適的控制變量,實(shí)現(xiàn)高維控制變量的降維處理,改善多個(gè)控制變量導(dǎo)致回歸結(jié)果失真的問題,提升結(jié)果的可靠性;并對(duì)東、中、西三個(gè)地區(qū)和是否有第三方認(rèn)證的綠色債券信用利差的宏觀因素影響進(jìn)行對(duì)比分析。研究發(fā)現(xiàn):第一,綠色債券信用利差與匯率顯著正相關(guān),與地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)顯著負(fù)相關(guān)。第二,東部地區(qū)綠色債券信用利差與地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)、市場(chǎng)利率顯著負(fù)相關(guān);中部地區(qū)綠色債券信用利差與廣義貨幣供應(yīng)量、地區(qū)GDP顯著負(fù)相關(guān);西部地區(qū)綠色債券信用利差與地區(qū)GDP有顯著關(guān)系。第三,對(duì)于有三方認(rèn)證的綠色債券,信用利差與宏觀因素?zé)o顯著相關(guān);沒有三方認(rèn)證的綠色債券,信用利差與居民消費(fèi)價(jià)格指數(shù)、市場(chǎng)利率顯著負(fù)相關(guān)。

關(guān)鍵詞:綠色債券;信用利差;宏觀影響影響因素;Lasso回歸

DOI:10.3969/j.issn.1003-9031.2023.02.007

中圖分類號(hào):F832.5? ? ? ? ? ? ? ?文獻(xiàn)標(biāo)識(shí)碼:A? ? ?文章編號(hào):1003-9031(2023)02-0075-11

一、引言及文獻(xiàn)綜述

債券市場(chǎng)的健康發(fā)展離不開穩(wěn)定的宏觀經(jīng)濟(jì)環(huán)境,二者關(guān)系密切,息息相關(guān)。找到它們之間的作用機(jī)理有助于更好地防范債券市場(chǎng)風(fēng)險(xiǎn),并對(duì)債券進(jìn)行合理定價(jià)。信用利差是債券發(fā)行方為補(bǔ)償違約風(fēng)險(xiǎn),提供給投資者高于無風(fēng)險(xiǎn)債券的收益,以達(dá)到吸引投資者、促進(jìn)融資的目的。企業(yè)債券信用風(fēng)險(xiǎn)越大,風(fēng)險(xiǎn)偏好者所要求的風(fēng)險(xiǎn)補(bǔ)償越大。2016年,為了促進(jìn)綠色發(fā)展,我國債券市場(chǎng)開始發(fā)行綠色債券,綠色債券是將籌集到的資金用于符合規(guī)定的綠色項(xiàng)目,如節(jié)能、污染防治、資源節(jié)約與循環(huán)利用、清潔交通、清潔能源等,對(duì)解決生態(tài)環(huán)境問題、促進(jìn)綠色發(fā)展具有重要作用。

關(guān)于綠色債券信用利差影響因素的研究,姚明龍(2017)研究發(fā)現(xiàn),發(fā)行規(guī)模、上海銀行間同業(yè)拆借利率與利差呈負(fù)相關(guān),發(fā)行期限、注冊(cè)資本、凈資產(chǎn)收益率與利差呈正相關(guān)。劉鑫龍(2018)用回歸調(diào)整法、雙重穩(wěn)健差分法和傾向得分匹配法得到綠色認(rèn)證、債券評(píng)級(jí)、債券發(fā)行量、到期期限對(duì)債券利差有顯著影響,債務(wù)比率越高的企業(yè)發(fā)行信用利差越低,盈利水平越好的公司發(fā)行信用利差越小。陳珺(2018)研究得到當(dāng)期市場(chǎng)利率與利率差額呈負(fù)相關(guān),主體評(píng)級(jí)、凈資產(chǎn)收益率和資產(chǎn)總計(jì)與利率差額呈正相關(guān),債券期限、債券規(guī)模與利率差額呈正相關(guān),并發(fā)現(xiàn)政府補(bǔ)貼對(duì)于國有企業(yè)與非國有企業(yè)均不存在顯著影響。高曉燕(2018)從發(fā)行人角度分析,發(fā)現(xiàn)發(fā)行人財(cái)務(wù)狀況對(duì)信用利差并無顯著影響,發(fā)行人信用評(píng)級(jí)與信用利差呈負(fù)相關(guān),債券的發(fā)行規(guī)模和發(fā)行期限與信用利差呈正相關(guān),債券品種的中期票據(jù)影響最顯著、企業(yè)債券次之、公司債券最小。杜亞君(2019)研究得到國內(nèi)生產(chǎn)總值、股市回報(bào)率、企業(yè)盈利能力與綠色債券信用利差負(fù)相關(guān),貨幣發(fā)行量、股市波動(dòng)率與綠色債券信用利差正相關(guān)。在流動(dòng)性方面,剩余到期期限對(duì)信用利差影響不顯著,銀行間市場(chǎng) 7 天質(zhì)押式回購利率與信用利差顯著正相關(guān);綠色債券發(fā)行主體信用評(píng)級(jí)越高,信用利差越低。魏佳(2019)研究發(fā)現(xiàn),銀行間同業(yè)拆借利率、發(fā)行期限與信用利差顯著正相關(guān),工業(yè)增加值、發(fā)行規(guī)模、發(fā)行主體信用評(píng)級(jí)、承銷商信用評(píng)級(jí)、產(chǎn)權(quán)性質(zhì)與信用利差顯著負(fù)相關(guān)。楊希雅(2020)以170只綠色債券為研究對(duì)象,分析得到公募綠色債券更受投資者喜歡、有政府補(bǔ)貼的企業(yè)發(fā)行綠色債券的融資成本更低、是否綠色認(rèn)證和財(cái)務(wù)狀況對(duì)信用利差沒有顯著影響。

關(guān)于非綠色債券信用利差影響因素的研究,戴國強(qiáng)和孫新寶(2011)指出信用利差與GDP指數(shù)和M1發(fā)行量呈正相關(guān),與無風(fēng)險(xiǎn)利率和收益率曲線斜率呈負(fù)相關(guān)。王安興等(2012)通過時(shí)間序列進(jìn)行回歸,結(jié)果顯示公司債利差與利率水平變化、換手率變化、零交易天數(shù)比率變化有關(guān)。歐陽資生和姚聰(2015)的研究指出,我國企業(yè)債券信用利差與各影響變量存在協(xié)整關(guān)系,建立誤差修正模型發(fā)現(xiàn),信用利差與其影響因素間存在長(zhǎng)期均衡關(guān)系。鄭玉仙(2016)基于評(píng)級(jí)信息分析得到流動(dòng)性風(fēng)險(xiǎn)溢價(jià)、利率期限結(jié)構(gòu)的斜率因子、市場(chǎng)指數(shù)以及宏觀經(jīng)濟(jì)的景氣程度都與信用利差正相關(guān),利率期限結(jié)構(gòu)的水平因子則與利差負(fù)相關(guān)。周愛民和單俊輝(2016)研究了貨幣政策對(duì)企業(yè)債券信用利差影響,認(rèn)為貨幣供給量和信貸供給量都與債券信用利差呈負(fù)相關(guān),貨幣傳導(dǎo)渠道對(duì)債券信用利差的影響強(qiáng)于信貸渠道。

梳理相關(guān)文獻(xiàn)可以看出,在現(xiàn)有綠色債券信用利差影響因素研究中,一是缺乏對(duì)綠色債券信用利差宏觀因素影響的系統(tǒng)研究;二是對(duì)控制變量多會(huì)帶來的影響沒有進(jìn)行有效處理,導(dǎo)致回歸結(jié)果可信性低;三是缺乏綠色債券信用利差受宏觀因素影響在不同區(qū)域和是否具備第三方認(rèn)證方面的對(duì)比分析。因此本文從當(dāng)前問題入手,對(duì)現(xiàn)有研究進(jìn)行補(bǔ)充和改進(jìn)。

二、研究設(shè)計(jì)

(一)變量選取

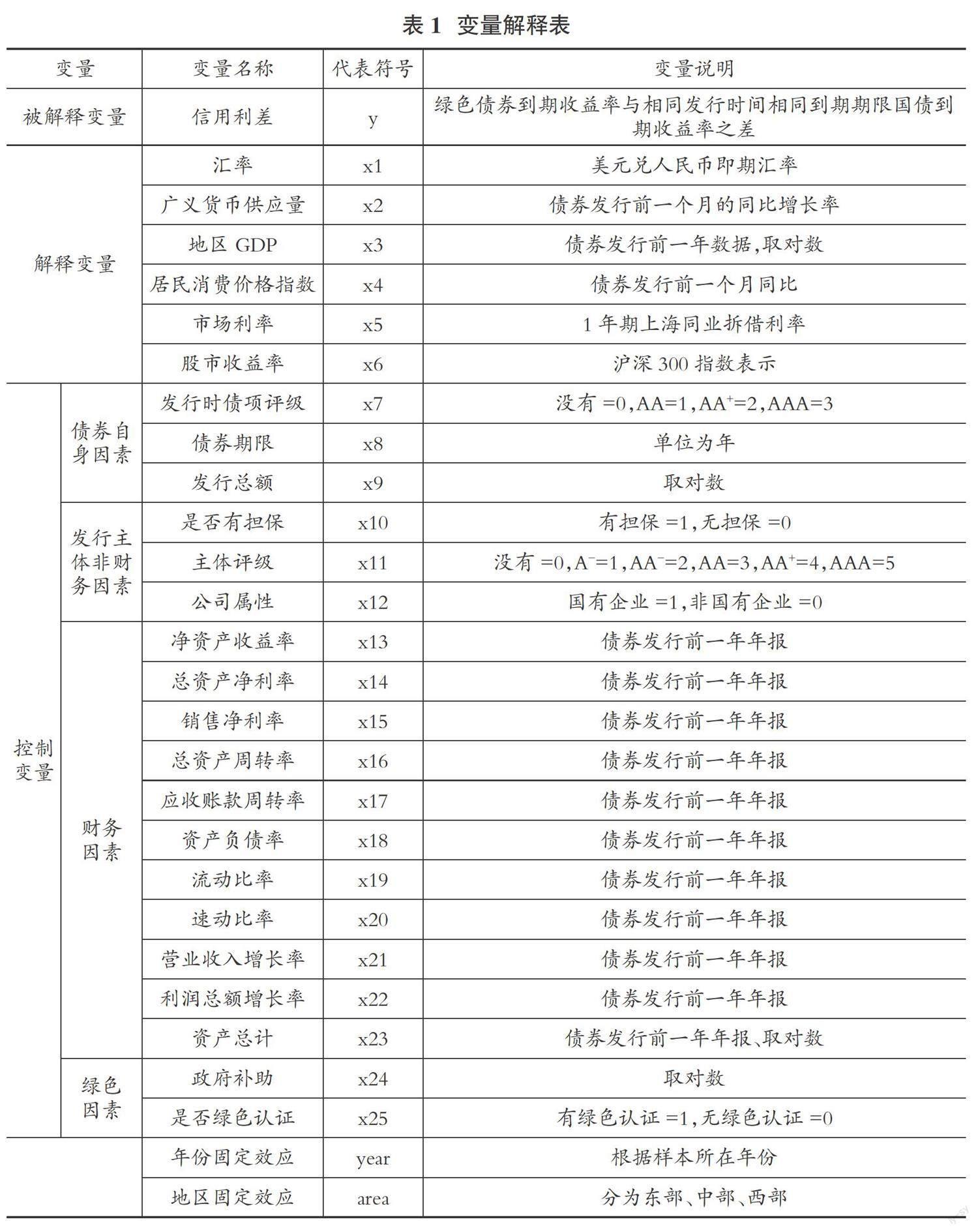

本文的被解釋變量是綠色債券的信用利差,根據(jù)信用利差的定義和現(xiàn)有研究中對(duì)信用利差的計(jì)算方法,用綠色債券到期收益率與發(fā)行時(shí)間和到期期限相同的國債到期收益率之差來表示。通過理論分析和現(xiàn)有研究的相關(guān)結(jié)論,選取匯率、廣義貨幣供應(yīng)量、地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)、市場(chǎng)利率和股市收益率作為解釋變量。

控制變量從債券自身、發(fā)行主體財(cái)務(wù)和非財(cái)務(wù)以及綠色因素四個(gè)方面進(jìn)行選取。在債券自身因素方面,選取發(fā)行時(shí)債項(xiàng)評(píng)級(jí)、債券期限和發(fā)行總額作為控制變量;在發(fā)行主體非財(cái)務(wù)因素方面,選取是否有擔(dān)保、主體評(píng)級(jí)和公司屬性作為控制變量;在發(fā)行主體財(cái)務(wù)因素方面,選取凈資產(chǎn)收益率、總資產(chǎn)凈利率、銷售凈利率、總資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率、營業(yè)收入增長(zhǎng)率、利潤總額增長(zhǎng)率和資產(chǎn)總計(jì)作為控制變量;在綠色因素方面,選取政府補(bǔ)助和是否有第三方認(rèn)證作為控制變量,并加入時(shí)間和地區(qū)固定效應(yīng)。

(二)研究假設(shè)

假設(shè)1:匯率與綠色債券信用利差顯著正相關(guān)。

匯率直接影響著一個(gè)國家的進(jìn)出口貿(mào)易,匯率上升說明本國貨幣貶值,有利于本國產(chǎn)品出口而不利于進(jìn)口;匯率下降則說明本國貨幣升值,有利于進(jìn)口而不利于出口。目前研究中對(duì)于匯率與債券信用利差的關(guān)系沒有定論,周宏等(2011)的回歸結(jié)果發(fā)現(xiàn)人民幣對(duì)美元匯率與企業(yè)債券信用利差負(fù)相關(guān),于靜霞和周林(2015)研究得到人民幣匯率水平對(duì)低信用評(píng)級(jí)債券的信用利差具有放大作用,對(duì)于中高信用評(píng)級(jí)債券,人民幣匯率水平的升高信用利差可能收窄。本文選取美元兌人民幣即期匯率,匯率升高表明本幣貶值,可能影響債券市場(chǎng)投資者對(duì)于債券收益的信心。因此,本文認(rèn)為匯率會(huì)導(dǎo)致債券信用利差的擴(kuò)大。

假設(shè)2:廣義貨幣供應(yīng)量與綠色債券信用利差顯著負(fù)相關(guān)。

貨幣供應(yīng)量是一個(gè)國家某個(gè)時(shí)點(diǎn)的貨幣存量,包括現(xiàn)金和存款,是各國中央銀行編制和公布的主要經(jīng)濟(jì)統(tǒng)計(jì)指標(biāo)之一。劉鑫龍(2018)研究發(fā)現(xiàn)貨幣發(fā)行量越高,綠色債券發(fā)行利差就越低。本文選取廣義貨幣供應(yīng)量同比增長(zhǎng)率做為影響因素,根據(jù)理論分析,廣義貨幣供應(yīng)量與綠色債券信用利差呈負(fù)相關(guān),貨幣供應(yīng)量高說明市場(chǎng)經(jīng)濟(jì)潛力大,企業(yè)經(jīng)營穩(wěn)定,發(fā)生信用風(fēng)險(xiǎn)的可能性降低,信用利差收窄。

假設(shè)3:地區(qū)GDP與綠色債券信用利差顯著負(fù)相關(guān)。

理論上說GDP上升意味著地區(qū)經(jīng)濟(jì)發(fā)展繁榮,該地區(qū)企業(yè)經(jīng)營狀況良好,信用風(fēng)險(xiǎn)降低,從而債券利差收窄。本文選取綠色債券的發(fā)行主體所在城市的季度GDP數(shù)據(jù)做為影響因素,周榮喜(2013)研究得到GDP與短、中期企業(yè)債券信用利差呈正相關(guān),與長(zhǎng)期企業(yè)債券信用利差呈負(fù)相關(guān),杜亞君(2019)研究發(fā)現(xiàn)GDP上升會(huì)縮小綠色債券信用利差。因此,本文假定地區(qū)GDP與綠色債券信用利差顯著負(fù)相關(guān)。

假設(shè)4:居民消費(fèi)價(jià)格指數(shù)與綠色債券信用利差顯著正相關(guān)。

CPI升高說明居民更傾向于消費(fèi)支出,投資意愿降低,對(duì)于風(fēng)險(xiǎn)程度相同的投資產(chǎn)品希望得到更高的溢價(jià)補(bǔ)償,信用利差增大。賀達(dá)(2018)研究得出消費(fèi)者價(jià)格指數(shù)上升引起市政債券信用價(jià)差增大。因此,本文假定居民消費(fèi)價(jià)格指數(shù)與綠色債券信用利差顯著正相關(guān)。

假設(shè)5:市場(chǎng)利率與綠色債券信用利差顯著正相關(guān)。

金融市場(chǎng)里的所有要素都是緊密相連的,市場(chǎng)利率在各種要素的變化中處于均衡狀態(tài)。新發(fā)行的債券的利率一般都是參考當(dāng)時(shí)的市場(chǎng)利率來制定,一般用上海銀行間同業(yè)拆放利率來代表市場(chǎng)利率,銀行間的拆借利率變化反映市場(chǎng)上資金供需的變化,利率低說明市場(chǎng)資金充裕,利率高則說明資金緊張。資金緊張可能導(dǎo)致債券發(fā)行方提高債券利差來吸引投資者加快融資。因此,本文假設(shè)市場(chǎng)利率與綠色債券信用利差顯著正相關(guān)。

假設(shè)6:股市收益率與綠色債券信用利差顯著正相關(guān)。

戴國強(qiáng)(2011)提出,債券投資與股票投資互為替代效應(yīng),股票市場(chǎng)回報(bào)的增加會(huì)影響債券市場(chǎng)的關(guān)注度,對(duì)于相同程度的風(fēng)險(xiǎn),債券發(fā)行方不得不給投資者更高的風(fēng)險(xiǎn)溢價(jià)補(bǔ)償,從而使信用利差增大。股市收益率一般采用滬深300 指數(shù)來表示,本文假定股市收益率與綠色債券信用利差顯著正相關(guān)。

(三)模型構(gòu)建

本文采用雙向固定效應(yīng)模型進(jìn)行分析,回歸模型具體如下:

三、實(shí)證分析

(一)樣本選擇與數(shù)據(jù)來源

本文選取wind數(shù)據(jù)庫債券分類概念板塊中2016年發(fā)行至今的綠色債券,包括公司債、政府債、資產(chǎn)支持證券等共2000多只,剔除沒有財(cái)務(wù)數(shù)據(jù)的政府債以及一些數(shù)據(jù)缺失的樣本,最終得到705只債券樣本。其中,2016到2022年的樣本個(gè)數(shù)分別為11、33、31、121、163、324和22,這些樣本組成混合截面數(shù)據(jù),根據(jù)發(fā)行公司所在省份將樣本分為東部、中部、西部,通過固定地區(qū)和年份建立雙向固定效應(yīng)模型。按照發(fā)行時(shí)間與到期期限匹配國債樣本,國債到期收益率曲線來自中國債券信息網(wǎng)。

(二)描述性統(tǒng)計(jì)

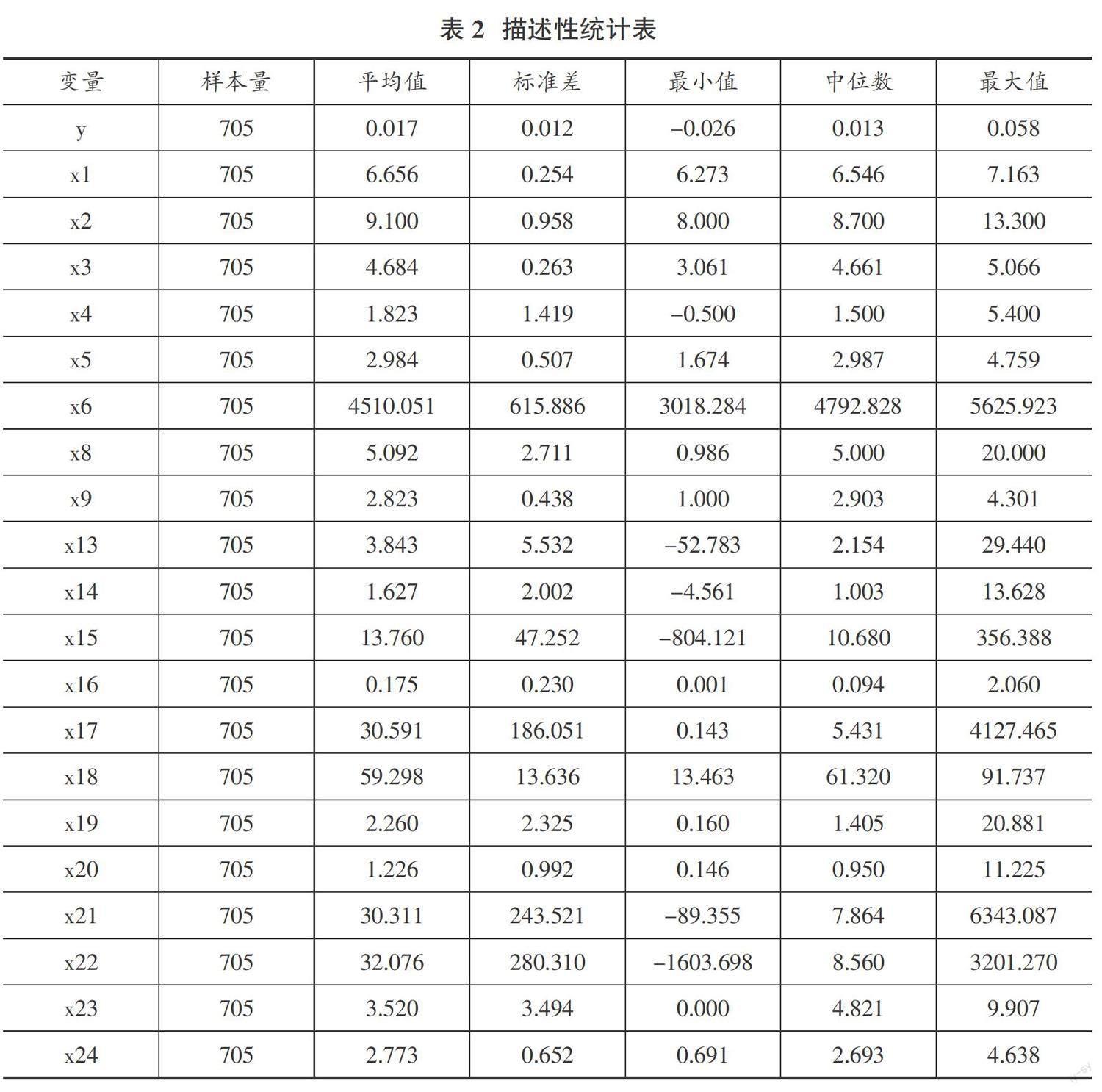

由表2的描述性統(tǒng)計(jì)結(jié)果可以看到,被解釋變量信用利差的平均值為1.7%,最大值為5.8%,最小值為-2.6%,說明不同綠色債券的信用利差存在較大差異;匯率x1穩(wěn)定在6.273和7.163之間,說明在債券發(fā)行期間,匯率存在一定波動(dòng);廣義貨幣供應(yīng)量x2同比增長(zhǎng)率最小值為8%,最大值為13.3%,說明廣義貨幣供應(yīng)量存在一定變化;地區(qū)GDPx3對(duì)數(shù)值在3.061和5.066之間波動(dòng),不同地區(qū)經(jīng)濟(jì)情況存在一定的差異;居民消費(fèi)價(jià)格指數(shù)x4波動(dòng)范圍為-0.5-5.4,在樣本時(shí)間內(nèi)波動(dòng)較大;市場(chǎng)利率x5波動(dòng)范圍為1.674-4.759,標(biāo)準(zhǔn)差為0.5,存在差異但波動(dòng)范圍小;股市收益率x6平均值為4510.051,標(biāo)準(zhǔn)差615.886,波動(dòng)范圍較大,參考王雪標(biāo)(2018)的做法,將其除以1000后加入回歸模型;債券期限x8最小值0.986,最大值為20,平均值為5.092,可以看出我國中短期綠色債券多于長(zhǎng)期綠色債券;發(fā)行總額x9取對(duì)數(shù)處理后的范圍在1-4.3,說明綠色債券發(fā)行總額的差異較大;對(duì)各財(cái)務(wù)變量做直方圖,根據(jù)數(shù)值分布情況,對(duì)x13、x14、x15、x18、x22和x24進(jìn)行2.5%的雙側(cè)縮尾處理,對(duì)x16、x17、x19、x20、x21、x23進(jìn)行2.5%的右側(cè)縮尾處理。

(三)回歸分析

本文采用Lasso回歸,該方法是在普通線性模型中增加L1懲罰項(xiàng),通過對(duì)控制變量的篩選,實(shí)現(xiàn)模型降維,模型具體形式如下:

(2)

等價(jià)于求:

(3)

其中,t與?姿一一對(duì)應(yīng),為調(diào)節(jié)系數(shù)。當(dāng)t比較小的時(shí)候,Lasso回歸會(huì)強(qiáng)制把某些變量的系數(shù)壓縮為0,從而降低的維度,減少模型復(fù)雜度和變量過多對(duì)模型估計(jì)結(jié)果可靠性的影響,提高模型估計(jì)可信度。回歸結(jié)果見表3列(1)。

下面,分析每個(gè)宏觀因素對(duì)綠色債券信用利差的影響,具體如下。

美元兌人民幣即期匯率:x1的系數(shù)為0.006,在10%的顯著性水平下顯著,驗(yàn)證了假設(shè)1,說明美元對(duì)人民幣匯率變大,人民幣貶值,會(huì)加大綠色債券信用利差。

廣義貨幣供應(yīng)量:x2系數(shù)為負(fù)與假設(shè)一致,但是對(duì)綠色債券信用利差沒有顯著影響,周榮喜等(2018)研究發(fā)現(xiàn)大部分債券信用利差與廣義貨幣供應(yīng)量相關(guān)性較低并且不是全部顯著,他認(rèn)為這可能是因?yàn)樨泿艂鲗?dǎo)機(jī)制問題,貨幣傳導(dǎo)對(duì)債券市場(chǎng)的影響有一定的延遲。因此本文認(rèn)為廣義貨幣供應(yīng)量與綠色債券信用利差不顯著可能是與貨幣傳導(dǎo)延遲有關(guān)。

地區(qū)GDP:x3的系數(shù)顯著為負(fù),這與假設(shè)2一致,說明地區(qū)GDP高、經(jīng)濟(jì)發(fā)展好會(huì)導(dǎo)致綠色債券信用利差降低。

居民消費(fèi)價(jià)格指數(shù):x4的系數(shù)顯著為負(fù),居民消費(fèi)價(jià)格指數(shù)與信用利差反方向變化,這與理論分析不符,說明隨著經(jīng)濟(jì)的發(fā)展,人們的消費(fèi)方式更加多樣化,居民消費(fèi)支出增加也不一定會(huì)導(dǎo)致投資意愿降低,不需要增大信用利差來吸引投資,居民更加愿意將資金投入有意義的項(xiàng)目,因此信用利差降低。

市場(chǎng)利率、股市收益率:系數(shù)不顯著,本文認(rèn)為綠色債券與一般的融資債券不一樣,綠色債券可以助力于解決生態(tài)環(huán)境問題,投資者選擇投資綠色債券會(huì)更注重債券投資的應(yīng)用前景,這與投資金融市場(chǎng)其他產(chǎn)品的目的不完全一致,因此綠色債券市場(chǎng)受金融市場(chǎng)和股市的影響更小。

此外,經(jīng)過Lasso降維處理,最終確定的控制變量包括x7(發(fā)行時(shí)債項(xiàng)評(píng)級(jí))、x8(債券期限)、x9(發(fā)行總額)、x11(主體評(píng)級(jí))、x12(公司屬性)、x14(總資產(chǎn)凈利率)、x18(資產(chǎn)負(fù)債率)、x19(流動(dòng)比率)、x24(政府補(bǔ)助)。

(四)穩(wěn)健性檢驗(yàn)

為證明研究結(jié)果的穩(wěn)定性,本文將樣本時(shí)間縮小為2017年到2021年,回歸結(jié)果見表3列(2),結(jié)果與表3列(1)的結(jié)果一致,說明本文研究結(jié)果具有一定的穩(wěn)健性。

(五)異質(zhì)性檢驗(yàn)

前文的回歸結(jié)果表明,綠色債券信用利差與匯率顯著正相關(guān),與地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)顯著負(fù)相關(guān),接下來本文將樣本按地區(qū)、有無第三方認(rèn)證進(jìn)行分組來探究宏觀因素對(duì)不同類別樣本債券信用利差的影響。

不同地區(qū)的經(jīng)濟(jì)狀況和綠色政策不同,宏觀因素的影響程度就不同,因此本文按照東部、中部、西部將樣本分組分別做回歸,回歸結(jié)果見表4。可以看到,對(duì)東部地區(qū),地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)、市場(chǎng)利率對(duì)綠色債券信用利差有顯著影響,且都為負(fù)相關(guān),這與上文全樣本回歸結(jié)果一致,相比其他地區(qū),東部地區(qū)綠色債券市場(chǎng)更加活躍,面臨的問題也更多,投資者對(duì)債券市場(chǎng)的關(guān)注和了解也更多,因此宏觀影響因素更多;對(duì)中部地區(qū),廣義貨幣供應(yīng)量與地區(qū)GDP對(duì)綠色債券信用利差有顯著影響,與信用利差負(fù)相關(guān),考慮到相對(duì)東部地區(qū),中部地區(qū)的經(jīng)濟(jì)發(fā)展增長(zhǎng)點(diǎn)更少,債券市場(chǎng)的參與者更多會(huì)關(guān)注廣義貨幣供應(yīng)量和地區(qū)GDP這些最基本的宏觀因素變動(dòng),而地區(qū)貨幣供應(yīng)量充足和經(jīng)濟(jì)環(huán)境穩(wěn)定,會(huì)增大投資者的投資信心,對(duì)信用風(fēng)險(xiǎn)補(bǔ)償?shù)男枨笠矔?huì)降低;對(duì)西部地區(qū),只有地區(qū)GDP對(duì)綠色債券有顯著影響,相對(duì)東部和中部地區(qū),西部地區(qū)的金融市場(chǎng)發(fā)展較弱,對(duì)風(fēng)險(xiǎn)資產(chǎn)的投資也更謹(jǐn)慎,當(dāng)西部地區(qū)GDP發(fā)展向好時(shí),說明地區(qū)的產(chǎn)業(yè)發(fā)展情況更好,相對(duì)風(fēng)險(xiǎn)更大的債券投資,投資者會(huì)更傾向投資風(fēng)險(xiǎn)更小的產(chǎn)業(yè),因此要想綠色債券能被投資者接受,就需要更好的風(fēng)險(xiǎn)補(bǔ)償。

綠色債券發(fā)行方利用第三方機(jī)構(gòu)的專業(yè)能力和業(yè)內(nèi)聲譽(yù)為自己“背書”,但不是所有綠色債券都有第三方認(rèn)證,因此本文根據(jù)是否有第三方認(rèn)證將樣本分組進(jìn)行回歸做異質(zhì)性檢驗(yàn),結(jié)果見表4。對(duì)于有三方認(rèn)證的綠色債券,信用利差與宏觀因素沒有顯著關(guān)系;沒有三方認(rèn)證的債券,信用利差與居民消費(fèi)價(jià)格指數(shù)、市場(chǎng)利率顯著負(fù)相關(guān),顯然有無第三方認(rèn)證會(huì)使債券信用利差受到宏觀因素的影響不同。具備第三方認(rèn)證的綠色債券,其債券集資目的更明確,可以增大投資者信心,即使較低的信用補(bǔ)償也能被投資者接受;而對(duì)沒有第三方認(rèn)證的綠色債券,相當(dāng)沒有經(jīng)過官方綠色認(rèn)證,因此不同宏觀因素的變化對(duì)投資者的影響更敏感。

四、結(jié)論與建議

(一)結(jié)論

本文研究了宏觀因素對(duì)我國綠色債券信用利差的影響,選取匯率、廣義貨幣供應(yīng)量、地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)、市場(chǎng)利率、股市收益率為解釋變量,并從債券自身、發(fā)行主體等方面選取了一些控制變量,選取705只綠色債券數(shù)據(jù),采用Lasso回歸進(jìn)行分析,得到研究結(jié)論如下。

第一,綠色債券信用利差與匯率顯著正相關(guān),與地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)顯著負(fù)相關(guān)。廣義貨幣供應(yīng)量、市場(chǎng)利率、股市收益率不是影響綠色債券信用利差的顯著因素。通過Lasso方法對(duì)模型的控制變量進(jìn)行降維處理,最終確定的控制變量為發(fā)行時(shí)債項(xiàng)評(píng)級(jí)、債券期限、發(fā)行總額、主體評(píng)級(jí)、公司屬性、總資產(chǎn)凈利率、資產(chǎn)負(fù)債率、流動(dòng)比率、政府補(bǔ)助等控制變量,降低了過多控制變量導(dǎo)致模型估計(jì)結(jié)果可靠性低的弊端,提高了模型估計(jì)結(jié)果的可信度。第二,對(duì)樣本按地區(qū)分組回歸發(fā)現(xiàn),東部地區(qū)綠色債券信用利差與地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)、市場(chǎng)利率顯著負(fù)相關(guān),中部地區(qū)綠色債券信用利差與廣義貨幣供應(yīng)量、地區(qū)GDP顯著負(fù)相關(guān),西部地區(qū)綠色債券信用利差與地區(qū)GDP有顯著關(guān)系。第三,對(duì)樣本按有無第三方認(rèn)證分組回歸發(fā)現(xiàn),對(duì)于有三方認(rèn)證的綠色債券,信用利差會(huì)與宏觀影響因素?zé)o顯著相關(guān);沒有三方認(rèn)證的債券,信用利差與居民消費(fèi)價(jià)格指數(shù)、市場(chǎng)利率顯著負(fù)相關(guān)。

(二)建議

第一,對(duì)綠色債券發(fā)行方來說,在制定利率時(shí)要多關(guān)注匯率、地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)的變動(dòng)情況,幫助債券合理定價(jià),既避免信用利差過大使企業(yè)融資成本增大,償債風(fēng)險(xiǎn)增加,也避免信用利差太小導(dǎo)致債券融資困難。第二,對(duì)于綠色債券承銷機(jī)構(gòu),關(guān)注宏觀因素的變化,全面考察綠色債券定價(jià)是否合理,謹(jǐn)慎選擇綠色債券的承銷;對(duì)于綠色債券評(píng)估機(jī)構(gòu),可根據(jù)宏觀因素變化,來衡量綠色債券定價(jià)的合理性,進(jìn)而幫助其更加全面的評(píng)估債券風(fēng)險(xiǎn)。第三,對(duì)投資者而言,在進(jìn)行債券投資前應(yīng)根據(jù)宏觀經(jīng)濟(jì)情況對(duì)債券市場(chǎng)有一個(gè)大致判斷,從而購買利率合理的債券,最大程度降低投資者的投資風(fēng)險(xiǎn)。第四,根據(jù)不同地區(qū)的對(duì)應(yīng)影響因素,發(fā)行方可以制定合適的綠色債券信用利差,在保證債券順利發(fā)行的同時(shí)控制成本,投資者可以選擇更合適的債券進(jìn)行投資。對(duì)東部地區(qū),應(yīng)更多關(guān)注地區(qū)GDP、居民消費(fèi)價(jià)格指數(shù)和市場(chǎng)利率對(duì)綠色債券信用利差的影響;對(duì)中部地區(qū),要關(guān)注廣義貨幣供應(yīng)量和地區(qū)GDP的變動(dòng)情況;對(duì)西部地區(qū),應(yīng)更多關(guān)注地區(qū)GDP對(duì)綠色債券信用利差的影響。第五,對(duì)沒有第三方認(rèn)證的綠色債券,債券發(fā)行方和投資人需更加關(guān)注居民消費(fèi)價(jià)格指數(shù)、市場(chǎng)利率的變動(dòng)。

(責(zé)任編輯:夏凡)

參考文獻(xiàn):

[1]姚明龍.綠色債券發(fā)行利率折價(jià)因素實(shí)證分析[J].浙江金融,2017(8):55-59.

[2]劉鑫龍.中國綠色債券信用利差影響因素研究[D].天津:天津財(cái)經(jīng)大學(xué),2018.

[3]陳珺.我國綠色債券發(fā)行定價(jià)研究[D].武漢:華中師范大學(xué),2018.

[4]高曉燕,紀(jì)文鵬.綠色債券的發(fā)行人特性與發(fā)行信用利差[J].財(cái)經(jīng)科學(xué),2018(11):26-36.

[5]杜亞君.綠色債券信用利差影響因素研究[D].成都:西南財(cái)經(jīng)大學(xué),2019.

[6]魏佳.我國綠色公司債券信用利差影響因素分析[D].蘭州:蘭州大學(xué),2019.

[7]楊希雅,石寶峰.綠色債券發(fā)行定價(jià)的影響因素[J].金融論壇,2020,25(1):72-80.

[8]戴國強(qiáng),孫新寶.我國企業(yè)債券信用利差宏觀決定因素研究[J].財(cái)經(jīng)研究,2011,37(12):61-71.

[9]王安興,解文增,余文龍.國公司債利差的構(gòu)成及影響因素實(shí)證分析[J].管理科學(xué)學(xué)報(bào),2012,15(5): 32-41.

[10]歐陽資生,姚聰.我國企業(yè)債券信用利差影響因素分析[J].會(huì)計(jì)之友,2015(23):57-63.

[11]鄭玉仙.中國公司債券利差影響因素研究——基于評(píng)級(jí)信息的分析[J].財(cái)經(jīng)論叢,2016(2):56-62.

[12]周愛民,單俊輝.貨幣政策對(duì)企業(yè)債券信用利差影響的機(jī)制研究[J].現(xiàn)代管理科學(xué),2016(2):21-23.

[13]周宏,徐兆銘,彭麗華,楊萌萌.宏觀經(jīng)濟(jì)不確定性對(duì)中國企業(yè)債券信用風(fēng)險(xiǎn)的影響——基于2007-2009年月度面板數(shù)據(jù)[J].會(huì)計(jì)研究,2011(12):41-45+97.

[14]于靜霞,周林.貨幣政策、宏觀經(jīng)濟(jì)對(duì)企業(yè)債券信用利差的影響研究[J].財(cái)政研究,2015(5):49-57.

[15]賀達(dá).中國市政債券信用價(jià)差影響因素分析[J].河海大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2018,20(1):83-88+92.

[16]周榮喜,王迪.我國企業(yè)債券信用價(jià)差宏觀影響因素建模與實(shí)證[J].金融理論與實(shí)踐,2013(6):74-78.

[17]王雪標(biāo),王晰,孫曉林.我國中期票據(jù)發(fā)行信用利差的影響因素研究[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2018,40(9):18-32.

[18]周榮喜,熊亞輝,何佳浩.中國企業(yè)債券信用價(jià)差宏觀影響因素研究——基于門檻回歸模型[J]. 價(jià)格理論與實(shí)踐,2018(11):95-98.

[19]鄭劍輝,閆懷艷. 金融科技在綠色金融領(lǐng)域的應(yīng)用探索[J].海南金融,2022(6):13-21.