二代涉入對家族企業研發投入的影響

2023-05-30 02:52:06李欣許毓

中小企業管理與科技·上旬刊 2023年2期

李欣 許毓

【摘 ?要】學界就二代涉入如何影響家族企業研發投入尚未達成一致觀點,這可能是因為以往研究忽視了二代涉入的階段性以及地區的異質性。論文通過對2014-2021年A股上市家族企業數據的實證分析,探討了二代涉入不同階段對家族企業研發投入的影響,并加入地區異質性分析。結果表明,相較參與管理和接收管理階段,在共同管理階段家族企業的研發投入顯著降低。不同城市群落之間的實證結果差異顯著,僅珠三角地區與全國實證結果一致;相較其他兩個階段,長三角地區的家族企業在共同管理階段則表現出顯著的創新激發效應。研究結論為基于過程觀視角探討家族企業的創新問題提供了經驗性證據,基于地區異質性的分析也為家族企業的創新研究提供了一個新視角。

【關鍵詞】家族企業;研發投入;地區異質性分析

【中圖分類號】F273.1;F276.5 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)02-0070-04

1 引言

隨著一代創始人逐漸退居幕后,我國民企正在掀起“換代”高潮。然而,在換代意識交鋒中,無論一代和二代都深刻認識到家族企業發展的桎梏之一在于企業產業結構與宏觀經濟的不匹配,因此,繼任者能否通過創新尋找家族企業新的績效增長點,成功實現企業的轉型升級,這不僅是家族企業煥發生機的有效途徑,對實現國民經濟的高質量發展也具有重要意義。然而二代涉入將如何影響家族企業研發投入,學界尚未形成統一認識。部分學者認為二代涉入促進家族企業的研發投入[1,2],也有學者持相反觀點[3]。造成上述結論沖突的原因可能在于:首先,現有很多研究只是簡單地將代際傳承分為傳承前后兩個階段,忽略了家族企業二代涉入是一個時間序列上的動態過程[4];其次,家族企業是一個龐雜的異質性集合體[5],而現有研究大多將我國家族企業作為一個整體看待,鮮少實證研究特定區域家族企業代際傳承與創新的關系。我國幅員遼闊,不同地區的文化背景、地理風俗差異大,可能潛在影響不同地區家族企業控制家族的主導邏輯。因此,在不同傳承階段,二代涉入對家族企業研發投入的影響如何?不同地區的家族企業在二代涉入各階段的研發投入水平是否存在差異?這是一個值得研究的問題。

基于2014-2021年中國上市家族企業的數據,本文發現,相較參與管理與接收管理兩個階段,共同管理階段對家族企業的研發投入具有抑制效應。然而,基于東部主要城市群的家族企業研究發現,位于長三角地區的家族企業在共同管理階段相較其他兩個階段表現出顯著的創新激發效應,珠三角樣本的實證結果與全國樣本保持一致。

2 假設提出

參與管理指二代擔任副董事長等重要但非關鍵職位,開始參與企業戰略決策的階段。共同管理則指兩代分別擔任董事長、總經理等關鍵職務,二代全面參與企業經營活動、輔佐一代進行管理的階段[6]。在參與管理階段,二代剛剛涉入家族企業高管層,但家族企業仍受一代控制。基于父愛主義,一代將在參與管理階段大力培養二代接班人各方面的能力,例如,鼓勵二代通過組合創業或戰略變革等方式凸顯個人能力[7],從而向內外利益相關者證明“虎父無犬子”。此外,參與階段一代仍是主要擔責方,此時即使創新不成功,對二代的影響也較小,這也利于激發二代的創新意愿。所以,本文認為參與管理階段家族企業的創新投入相對較高。

與參與管理階段不同,共同管理階段二代身居關鍵崗位,在逐步獲得法理型權威的同時也要為公司整體業績擔責。研究表明,代際傳承階段家族企業的業績普遍面臨下滑態勢[8],這對本身就缺乏魅力型和家族權威的二代更是“雪上加霜”。因此,為盡快幫助二代構建權威合法性,控制家族此時可能會更看重企業的短期財務績效以證明二代能力[9],幫助其贏得投資者信心。然而,對短期的關注一方面可能導致家族難以用長期的視角均衡配置創新資源;另一方面使二代產生“速勝”動機,更熱衷將資源投入賺快錢的項目,對企業創新投入產生擠出效應。此外,對短期業績關注也容易導致原有長期投資(包括創新投資)遭受業績波動的沖擊。當創新失利時,企業更易失去信心,放棄或減少原有創新投入。所以共同管理階段家族企業的研發投入可能下降。由此提出假設1:

H1:相較參與管理階段,處于共同管理階段的家族企業研發投入力度更小。

接收管理指一代退出,二代全面獨立負責家族企業管理的階段。與共同管理階段相比,接收管理階段家族企業的研發投入應顯著增加。究其原因,首先,在接收階段二代已通過股權和職位繼承法理型權威,也通過多年參與經營鞏固了魅力型權威。此時,企業內部相對穩定[10],更容易產生二代長期甚至終身任職的預期。這種預期可以有效強化控制家族的長期導向[11],從而以一種更長遠的視角來進行創新戰略規劃和資源配置。在規劃過程中,二代管理者也要和更多外部專業人士交流來探究行業和經濟未來發展的趨勢,從而激發創新產生。其次,創新活動孵化期長、不確定性大且需要持續注入大量資金,只有具備堅持不懈決心的管理者才可以為創新團隊提供保護和支持。在接收管理階段,二代通過共同管理階段的磨練基本建立權威,自我效能感往往更強,且二代通過累積行業經驗和知識對相關行業研發投入的判斷力進一步提高,更有毅力和決心,不易受短期業績波動的影響而放棄原有創新投資。由此提出假設2:

H2:相較共同管理階段,處于接收管理階段的家族企業研發投入力度更大。

3 研究設計

3.1 樣本選取與數據來源

本文基于2014-2021年中國上市家族企業數據,對家族企業界定如下:一是實際控制人為自然人或家族;二是實際控制人控股股權大于10%。在樣本選擇上,本文剔除了保險金融類以及ST、ST*類公司和數據缺失樣本,對所有的連續變量進行上下1%的縮尾,最終得到880家上市家族企業、5 671個非平衡面板的觀察值。數據主要來源于CSMAR。

3.2 變量定義與測量

第一,被解釋變量:研發投入比例(R&D)。本文參考朱沆等(2016)的研究,采用研發投入與營業收入之比測算企業研發投入。第二,解釋變量:本文借鑒汪祥耀和金一禾(2015)的研究,將二代涉入分為參與管理、共同管理、接收管理3個階段。第三,控制變量:借鑒以往研究選取7個控制變量,并控制年度和行業啞變量。變量定義和測量詳見表1。

3.3 模型構建

為檢驗假設,本文設立回歸模型(1)。當驗證假設H1時,選取所有二代涉入在參與管理和共同管理階段的樣本,并將Common這一啞變量賦值為1,Involvement賦值為0;驗證假設H2時,樣本則主要由共同管理和接收管理階段的家族企業構成,此時仍將Common賦值為1,但Takeover賦值為0。

R&Di,t=δ0+δ1Commoni,t+δ2Controli,t+εi,t ? ? ? ? ? ? ? ? ?(1)

式中,i代表家族企業;t代表年份;ε代表殘差。在進行模型估計時,本文對行業、年份的影響進行了控制,同時,控制變量包括企業年齡(Age)、企業規模(Size)、家族所有權(Own)、股權制衡度(Balance)、財務杠桿(Lev)、凈資產收益率(ROE)和管理費用率(MFR)。

4 實證結果

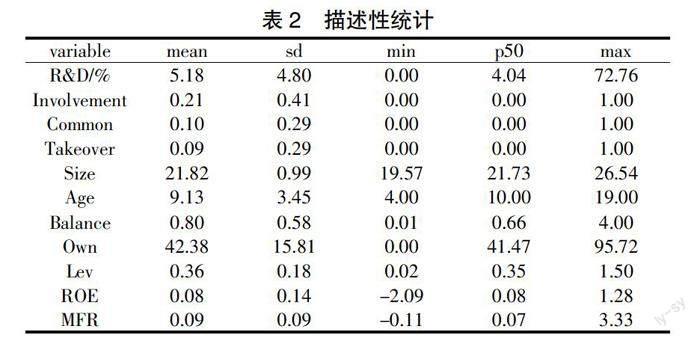

4.1 描述性統計

統計結果如表2所示,研發投入最小值為0、最大值為72.76%,說明部分企業研發投入為0且不同企業研發投入差異較大;發生代際傳承的樣本占總樣本的40%,說明很多上市家族企業已經步入傳承期,其中,處于參與、共同和接收管理階段的樣本分別占21%、10%和9%。

4.2 回歸結果分析

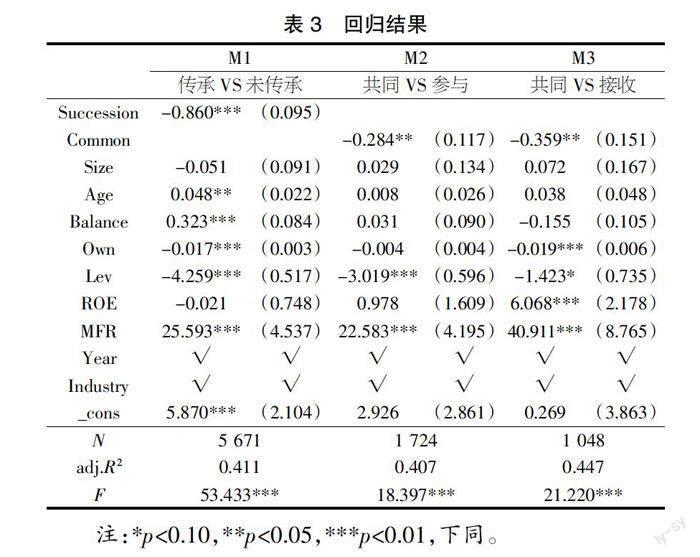

本文通過多維固定效應模型檢驗假設,由表3的M1可知,Succession的系數為-0.860(p<0.01),表明與未傳承的家族企業相比,有二代涉入的家族企業研發投入顯著較低。由表3的M2可知,Common的系數為-0.284(p<0.05),說明相較參與管理階段,共同管理階段對研發投入存在負向影響,H1獲得支持;由表3的M3可知,Common的系數為-0.359(p<0.05),說明相對接收管理階段,共同管理階段對研發投入也存在抑制效應,H2獲得支持。

5 進一步分析:基于地區的異質性效應

改革開放以來,我國東部民營企業在經濟總量、經營效率上皆處于領跑地位,強有力地助推國民經濟的發展。作為東部沿海主要城市群,京津冀、長三角以及珠三角地區以過硬的工業實力成為全國發展的“七寸”。研究這3個經濟圈民營企業的創新變動有助于加速全國工業高質量發展。因此,在前文分析的基礎上,本文針對東部這三大城市群進行異質性分析,探究不同城市群家族企業二代涉入對研發投入的影響是否存在顯著差異。

地區異質性效應的回歸結果詳見表4,發現處于不同城市群的家族企業,其二代涉入在不同階段對研發投入的影響存在顯著差異。如M1和M2所示,珠三角家族企業在共同管理階段相較參與和接收管理階段研發投入較低,與原假設一致。而長三角樣本的實證結果卻與原假設相反(見M3和M4),即相較其他兩個階段,長三角家族企業在共同管理階段存在創新激發效應。京津冀樣本在代際傳承不同階段對企業研發投入的影響并不顯著。

本文認為,珠三角和長三角樣本實證結果的差異可能是由于兩地不同的歷史文化導致家族一代的父愛主義在共同管理階段呈現不同趨勢。長三角地區的父愛主義在共同管理階段可能進一步增強,這可能與政治、歷史等原因有關,長三角地區獨生子女家庭數量普遍高于全國平均水平,而繼承人的有限性更易激發父輩的父愛主義。一方面,相較多子女創始人,少子女創始人跨代轉移支付壓力以及后代培養支出壓力較小,因此,在創新資源分配上有更大的空間和更高的自由度;另一方面,為確保“江山”順利傳承,少子女創始人在共同管理階段可能會表現出更強的長期導向,更愿意通過加大創新投入的方式為子輩日后獨當一面做好準備,進而拉高該地區家族企業共同管理階段的創新投入水平。珠三角雖然與長三角一樣開放較早,但受其移民歷史以及民俗文化影響,強調“多子多福”“宗親萬代”,潛在促成多子女家庭。多子女創始人可能為減輕跨代轉移支付等方面的壓力,投資觀念更保守,且這種趨勢隨子女數量增加而加劇[12],進而壓縮創新投資的空間。此外,多子女家族企業的繼承具有競爭性,可能進一步激發繼承者們的速勝動機,即希望通過短期績效證明自身能力而獲得一代青睞,因此,在共同管理階段更加缺乏長期投資的意愿和耐心。因此,相比長三角地區,珠三角地區家族企業在共同管理階段的創新投入相對較低。如M5和M6所示,京津冀城市群家族企業的回歸結果不顯著。這可能由于京津冀地區作為全國政治中心,政治屬性較強,國有經濟占比高于其他地區,導致京津冀家族企業樣本量過少而無法獲得穩健可靠的結果。

6 穩健性檢驗

為保證研究結果的可靠性,本文通過將R&D推后一期、更換實證模型以及PSM傾向得分匹配法進行穩健性檢驗,主要解釋變量系數的符號及顯著性未發生改變,表明結果穩健性良好。

7 結論

我國家族企業正面臨代際傳承與創新轉型的雙重挑戰,因此,二代涉入將如何影響企業研發投入值得深入探討。基于2014-2021年上市家族企業數據發現,相較參與管理和接收管理階段,共同管理階段顯著抑制家族企業研發投入水平;進一步通過地區異質性的分析發現,長三角家族企業在共同管理階段相較其他兩階段顯著正向促進研發投入;珠三角樣本實證結果與全國樣本一致;京津冀地區則可能由于樣本量過少而無法得出可靠的結果。

本文具有以下3個研究意義:首先,分階段探討家族企業代際傳承與研發投入水平之間的關系,揭示了代際傳承是一種動態的多進程事件,為目前存在的相關矛盾結論提供新的研究思路,也為基于過程觀視角探討代際傳承家族企業的創新問題提供了經驗證據。其次,不同于以往研究大多以中國整體上市家族企業為樣本,本文進一步采用地區異質性分析探究不同城市群(特別是東部地區3個代表性的城市群)家族企業二代涉入對研發投入的影響,發現長三角地區家族企業代際傳承階段與企業研發投入的關系顯著區別于其他地區,這說明基于地區異質性效應探討家族企業的相關問題具有巨大潛力,這也為家族企業創新研究的進一步深入提供了一個新視角。最后,本文為家族企業的基業長青提供理論指導。我國家族企業正處于代際傳承高峰期,面臨接班人培養以及企業轉型升級等諸多挑戰與機遇,分地區厘清代際傳承與企業創新的關系能夠為不同地區的家族決策者提供有效指導。

本文也存在一定的局限性:首先,文章主要基于上市公司數據,研究結果是否適用于非上市家族企業,仍需未來學者進一步探討;其次,在地區異質性探討上,目前僅局限于東部地區,后續研究可以進一步比較我國其他主要地區或城市群(成渝、遼中南等),以探討不同地區效應對家族企業研發投入的影響差異。

【參考文獻】

【1】黃海杰,呂長江,朱曉文.二代介入與企業創新——來自中國家族上市公司的證據[J].南開管理評論,2018,21(1):6-16.

【2】朱沆,Eric Kushins,周影輝.社會情感財富抑制了中國家族企業的創新投入嗎?[J].管理世界,2016(3):99-114.

【3】陳凌,應麗芬.代際傳承:家族企業繼任管理和創新[J].管理世界,2003(6):89-97+155-156.

【4】趙勇,李新春.家族企業傳承期抑制了研發投入嗎?——基于家族企業多重目標的調節效應[J].研究與發展管理,2018,30(5):81-91.

【5】Isabelle Le Breton-Miller,Danny Miller.Family businesses under COVID-19: Inspiring models – Sometimes[J].Journal of Family Business Strategy,2021,13(2).

【6】汪祥耀,金一禾.家族企業代際傳承及二代推動戰略轉型的績效研究[J].財經論叢,2015(11):61-70.

【7】祝振鐸,李新春,葉文平.“扶上馬、送一程”:家族企業代際傳承中的戰略變革與父愛主義[J].管理世界,2018,34(11):65-79+196.

【8】吳炯,劉陽,邢修帥.家族企業傳承的權威基礎與權威沖突——合法性的中介作用[J].經濟管理,2017,39(2):52-65.

【9】程晨.家族企業代際傳承:創新精神的延續抑或斷裂?[J].管理評論,2018,30(6):81-92.

【10】汪祥耀,金一禾,畢祎.家族企業代際傳承推動還是抑制了創新[J].商業經濟與管理,2016(12):73-82.

【11】Isabelle Le Breton-Miller,Danny Miller.Commentary: Family Firms and the Advantage of Multitemporality[J].Entrepreneurship: Theory and Practice,2011,35(6):1171-1177.

【12】劉力鋼,趙鵬舉.家族企業實際控制人子女數量和性別對企業創新績效影響研究[J].遼寧大學學報(哲學社會科學版),2020,48(1):77-87.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51