ESG表現對企業境外債券融資的影響

2023-05-30 05:20:55石磊張迪劉柯含

財會月刊·上半月 2023年2期

石磊 張迪 劉柯含

【摘要】本文利用2012 ~ 2022年間我國企業ESG評級和企業新發境外債券相關數據, 實證分析企業ESG表現對境外債券融資的影響。研究發現: 企業ESG表現對境外債券融資具有顯著的促進作用。隨著企業ESG評級得分每增加1個單位標準差, 企業境外債券融資利差約降低88個基點, 境外債券融資額度約增加0.23億美元, 境外債券融資期限約延長0.60年。企業ESG表現對境外債券融資的促進效應主要來自企業價值提升、 企業風險降低和企業償債能力增強等渠道。進一步研究發現, 企業在環境保護和公司治理方面的表現對境外債券融資的影響較大, 而在社會責任方面的表現對境外債券融資的影響有限。對此, 建議進一步完善ESG相關信息披露機制, 鼓勵企業將ESG理念納入管理決策全過程, 引導金融機構加大對企業ESG建設的支持, 助力經濟高質量發展和共同富裕。

【關鍵詞】ESG表現;境外債券融資;企業價值;企業風險;償債能力

【中圖分類號】F832? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)03-0041-8

一、 引言

黨的二十大報告明確指出, 積極穩妥推進碳達峰、 碳中和, 立足我國能源資源稟賦, 堅持先立后破, 有計劃分步驟實施碳達峰行動。為實現碳達峰、 碳中和(簡稱“雙碳”)目標, 必須引導企業強化創新發展, 踐行綠色發展理念, 建立綠色轉型的體制機制, 探索低碳路徑, 實現轉型升級和高質量發展。

近年來, 隨著可持續發展和綠色發展等理念深入人心, 環境、 社會和公司治理(ESG)理念也越來越受到市場主體的重視。企業ESG表現包括環境(Environmental)、 社會(Social)和治理(Governance)三個維度, 主要用來衡量企業如何在短期經營效益和長期環境、 員工客戶關系、 社會利益之間做出平衡, 體現了企業發展的可持續性及其投資價值和社會價值。一方面, 越來越多企業開始披露ESG相關信息和數據, 截至2022年8月, 披露獨立ESG報告的公司達1450家; 另一方面, 越來越多機構開始對企業ESG實踐情況進行評級打分, 如萬得(Wind)數據庫建立了ESG數據庫。

在ESG概念被社會廣泛關注的同時, 金融機構也越來越重視企業ESG表現。其會評估企業活動和投資行為對環境、 社會以及更廣闊范圍內利益相關者的影響, 以促進社會可持續發展(張慧,2022)。一些金融機構開始將ESG相關信息納入基金、 債券等資產定價中, 甚至直接發行ESG相關金融資產。根據Wind數據庫統計, 截至2022年8月末, 我國已發行ESG債券存量規模達11.11萬億元。

企業ESG表現已經在企業融資市場受到關注和應用。ESG表現不僅會顯著促進企業融資, 而且對企業融資的影響是全面的, 其對企業股權(Chen等,2023;陳香竹和殷煉乾,2022)、 債券(Apergis等,2022;邱牧遠和殷紅,2019;吳雄劍等,2022)、 信貸及商業信用(Eliwa等,2021;李增福和馮柳華,2022;Agnese和Giacomini,2023)等融資均表現出促進作用。

從目前的研究情況來看, 較少有文獻就企業ESG表現對境外債券融資的影響展開研究。那么, 在ESG相關金融資產規模不斷增長的同時, 企業ESG表現是否會直接影響到境外債券融資?境外金融機構在為企業提供債券融資時是否會參考企業的ESG表現?為檢驗ESG表現對企業境外債券融資的影響, 本文利用2012 ~ 2022年間我國企業ESG評級和企業新發境外債券等相關數據展開分析。

本文的邊際貢獻主要有三個方面: 一是從理論視角厘清了企業ESG表現對境外債券融資的影響機理, 建立了企業ESG理論與資產定價理論之間的聯系, 為將企業ESG信息納入資產定價模型提供了依據。二是系統檢驗了我國企業ESG表現對境外債券融資的影響, 拓展了企業ESG表現影響的金融資產范圍, 同時為不同企業在境外債券市場融資的成本差異提供了合理解釋。三是從融資視角提出了完善企業ESG建設的建議, 為企業完善ESG信息管理、 擴大市場融資優勢提供了參考。

二、 理論分析和研究假設

企業ESG表現已成為金融決策的重要工具, 越來越多的境外債權人會在融資決策中參考企業ESG表現。第一, 企業ESG表現是衡量企業社會責任履行情況的重要標準之一, 對企業長期發展具有積極影響。ESG表現更好的企業, 將更加專注于企業的長期發展, 從而給企業帶來更好的發展前景。這有助于吸引境外債權人的關注, 從而獲得更多的境外債券融資支持。第二, 境外債權人可通過企業ESG表現, 評估企業的財務狀況及非財務信息, 更準確地評估企業風險。ESG表現好的企業, 其專業治理能力和風險管理能力更強, 企業境外債券融資面臨的風險更低。第三, 企業ESG表現還釋放了有關企業經營狀況的信號, 有利于企業境外債券融資。如果企業愿意加大ESG 投入, 則意味著其有能力承擔環境保護責任和社會責任等, 側面反映出企業經營業績較好。相反, 經營業績較差的企業, 難以承擔大額的ESG投入。因此, ESG表現好的企業更容易受到境外債權人的青睞。第四, 企業ESG表現還有助于提升企業聲譽, 避免負面事件及其輿情對企業的沖擊, 助力企業更好地吸引社會資源, 促進境外債券融資。基于此, 本文提出如下假設:

H1: 企業ESG表現可以促進境外債券融資。

ESG表現對企業境外債券融資的促進效應可能來自企業價值提升、 企業風險降低和償債能力增強等渠道。具體來看:

企業ESG表現可通過提升企業價值促進境外債券融資。一方面, 良好的ESG表現可以有效提升企業價值(Fatemi等,2018)。原因主要有: 一是企業ESG表現具有價值發現、 信息傳遞等功能(王海軍等,2022), 其本身就包含了企業價值相關信息。特別是, ESG表現可將外部性納入企業績效評價中, 更有效地洞見企業發展前景及企業價值(黃世忠,2022)。 二是企業踐行ESG理念不僅可以提升企業經營效率, 還能夠提高企業財務穩健性(王琳璘等,2022), 從而提升企業價值。三是ESG表現不僅會促進企業實際價值提升, 而且能增加企業的賬面價值和市場價值(王波和楊茂佳,2022)。另一方面, 企業價值提升會促進企業境外債券融資。隨著企業價值的提升, 企業會受到國際金融市場上更多資金供給方的青睞, 因此更容易獲得境外債券融資(薛天航等,2022)。

償債能力增強和企業風險降低同樣可能是企業ESG表現促進境外債券融資的重要渠道。首先, 企業ESG表現有助于增強企業償債能力。ESG表現有利于提振公司現金流, 增強企業償債能力(Gregory,2022)。企業將社會、 環境和治理等ESG理念融入日常決策中, 可以有效降低企業過度支出現象, 從而改善現金流狀況。同時, 企業ESG表現可以有效降低代理成本、 緩解融資約束, 提升企業投資效率(謝紅軍和呂雪,2022), 提高企業財務穩健性(高杰英等,2021)。其次, 企業ESG表現會降低企業風險。企業為了提升ESG表現, 會加強對ESG負面事件的管理, 提高應對該方面風險的能力, 從而降低企業風險(Li等,2022)。ESG表現越好的企業, 越重視對風險的管理, 其融資違約風險越低(張燦坤,2021)。此外, ESG表現對企業決策存在軟約束, 能夠降低企業決策失誤的概率, 進而有利于降低企業風險(Chen 和Xie,2022)。

企業償債能力提升及風險降低會進一步促進企業境外債券融資。理論上而言, 企業風險越高, 企業的償債風險就越大, 違約概率也越高。在完備的國際金融市場條件下, 全球性金融機構在對企業提供境外債券融資時, 為了規避企業違約風險, 更傾向于向風險低和償債能力高的企業提供資金, 進而促進這類企業的境外債券融資(Haw等,2021)。基于以上分析, 本文提出如下假設:

H2: 企業ESG表現可通過提升企業價值促進境外債券融資。

H3: 企業ESG表現可通過降低企業風險促進境外債券融資。

H4:企業 ESG表現可通過增強償債能力促進境外債券融資。

三、 變量定義與模型設定

(一)變量選取與數據來源

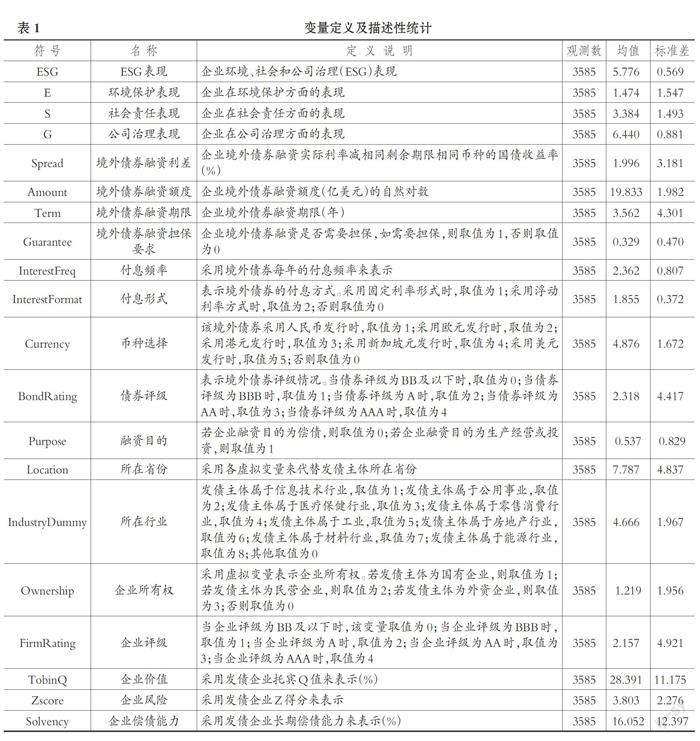

1. 自變量: 企業ESG表現。企業ESG表現(ESG)變量采用萬得(Wind)數據庫公布的企業環境、 社會和公司治理(ESG)評級得分來表示。該指數是利用人工智能、 大數據等技術, 基于上市公司年報、 社會責任報告、 可持續發展報告等企業披露的數據, 同時結合新聞媒體、 政府及監管部門公告等構建出來的用于評價企業ESG情況的指數。企業ESG評級得分主要由管理實踐評估和爭議事件評估組成, 綜合反映了企業的ESG管理實踐水平和重大突發風險。除了對企業ESG表現進行度量, 本文還選取環境保護表現(E)、 社會責任表現(S)和公司治理表現(G)等三項指標, 用來衡量企業在環境、 社會和公司治理方面的情況。企業ESG數據均來自Wind數據庫。

2. 因變量: 境外債券融資。本文選取了一系列變量來刻畫企業境外債券融資狀況。一是境外債券融資利率(Spread), 采用企業境外債券融資的實際利率減相同剩余期限相同幣種的國債收益率來表示; 二是境外債券融資額度(Amount), 采用企業境外債券融資額度的自然對數來表示; 三是境外債券融資期限(Term), 采用企業境外債券融資的期限來表示; 四是境外債券融資擔保要求(Guarantee), 通過構建虛擬變量來度量, 當企業境外債券融資需要擔保時, 該變量取值為1, 否則取值為0。這些變量均為本文核心因變量; 相關數據來自Wind數據庫。

3. 控制變量。為了控制境外債券其他方面因素對核心因變量的影響, 本文選取付息頻率(InterestFreq)、 付息形式(InterestFormat)、 幣種選擇(Currency)、 債券評級(BondRating)等作為控制變量。除了債券相關變量, 發債主體變量也會影響企業境外債券融資。對此, 本文選取了企業層面的控制變量, 包括企業所在省份(Location)、 融資目的(Purpose)、 所在行業(IndustryDummy)、 所有權(Ownership)、 企業評級(FirmRating)等。以上控制變量數據均來自Wind數據庫。

4. 中介變量。本文選取了三方面中介變量, 用來檢驗企業ESG表現對境外債券融資的影響渠道。一是企業價值(TobinQ), 采用境外發債企業托賓Q值來表示; 二是企業風險(Zscore), 采用境外發債企業Z得分來表示; 三是企業償債能力(Solvency), 采用境外發債企業長期償債能力來表示。中介變量數據均來自國泰安(CSMAR)數據庫。

本文選取了2012年1月至2022年6月間我國企業新發境外債券和ESG評級數據, 共得到3585個觀測樣本。所有變量定義及描述性統計如表1所示。從表1可以看出, 樣本企業ESG評價指數的均值為5.776。其中, 企業環境保護表現(E)的均值為1.474, 企業社會責任表現(S)的均值為3.384, 公司治理表現(G)的均值為6.440。

(二)實證模型

為分析企業ESG表現對境外債券融資的影響, 本文構建了基準回歸模型, 如公式(1)所示。

ExternalDebtit=α+β1ESGit+β2Contractit+β3Firmit+

εit? ? ?(1)

在公式(1)中, ExternalDebtit分別表示企業境外債券融資利率(Spread)、 額度(Amount)、 期限(Term)和擔保要求(Guarantee)等變量, ESGit表示企業ESG表現, Contractit表示企業境外債券其他控制變量, Firmit表示企業層面所有控制變量。該模型中, 本文關注的焦點為ESG變量的回歸系數β1。當β1>0且顯著時, 表明隨著企業ESG表現的提升, 境外債券融資(ExternalDebtit)顯著增加; 相反, 當β1<0且顯著時, 表明隨著企業ESG表現的提升, 境外債券融資(ExternalDebtit)顯著減少。

進一步, 為了研究企業ESG表現對境外債券融資的影響機制, 本文還構建了中介效應模型, 如公式(2)和公式(3)所示。

Intermit=α+β1ESGit+β2Firmit+εit? ? ? ?(2)

ExternalDebtit=α+β1ESGit+β2Intermit+

β3Contractit+β4Firmit+εit (3)

在公式(2)和(3)中, Intermit為中介變量, 主要包括企業價值(TobinQ)、 企業風險(Zscore)和企業償債能力(Solvency)變量。其他變量定義同公式(1)。其中, 公式(2)用來檢驗企業ESG表現是否會影響中介變量, 公式(3)用來檢驗企業ESG表現是否會通過中介變量影響境外債券融資。具體來看: 當公式(2)中的β1不為0且顯著時, 表明企業ESG表現會顯著影響中介變量; 當公式(3)中的β2顯著, 且公式(3)中β1的顯著性較基準回歸[公式(1)]中β1的顯著性有所降低時, 表明企業ESG表現會通過中介變量影響境外債券融資。

四、 實證分析

(一)企業ESG表現對境外債券融資的影響

企業ESG表現對境外債券融資影響的回歸結果如表2所示。其中, 第(1) ~ (4)列分別列示了企業ESG表現對境外債券融資利率、 額度、 期限和擔保要求的影響。回歸結果顯示, 企業ESG表現會全面促進境外債券融資。隨著企業ESG評級得分的提升, 境外債券融資利率顯著降低、 額度顯著增加、 期限顯著延長。從表2中ESG變量回歸系數的顯著性可以看出, 企業ESG表現促進境外債券融資在統計層面是顯著的。從經濟層面來看, 企業ESG評級得分每增加1個單位標準差, 企業境外債券融資利率約降低88(-1.546×0.569)個基點, 額度約增加0.23(0.396×0.569)億美元, 期限約延長0.60(1.054×0.569)年。不難發現, 企業ESG表現對境外債券融資的影響在經濟層面同樣是顯著的。但是, 與境外債券融資利率、 期限和額度不同, 企業ESG表現并不會顯著影響境外債券擔保要求。

總體來看, 企業ESG表現對境外債券融資具有促進作用。該結論是對現有文獻的補充, 可以將ESG表現與企業融資之間的聯系拓展至境外債券融資上。實際上, 企業ESG表現對境外債券融資的促進效應具有重要政策含義。第一, 為企業踐行ESG理念, 走綠色、 低碳、 可持續的發展之路提供了有力支持。企業踐行ESG發展理念并非無用功, 而是對企業通過境外債券形式進行融資存在切實優惠。第二, 建立了企業ESG與境外債券融資之間的理論聯系, 為將ESG納入資產定價理論提供了實證證據。第三, 為不同企業在境外債券市場融資的成本差異提供了合理解釋, 同時也給企業在境外債券市場融資提供了經驗參考。企業可以通過加強ESG信息披露, 提升ESG表現, 更好地在境外債券市場融資。

(二)企業ESG表現促進境外債券融資的傳導渠道

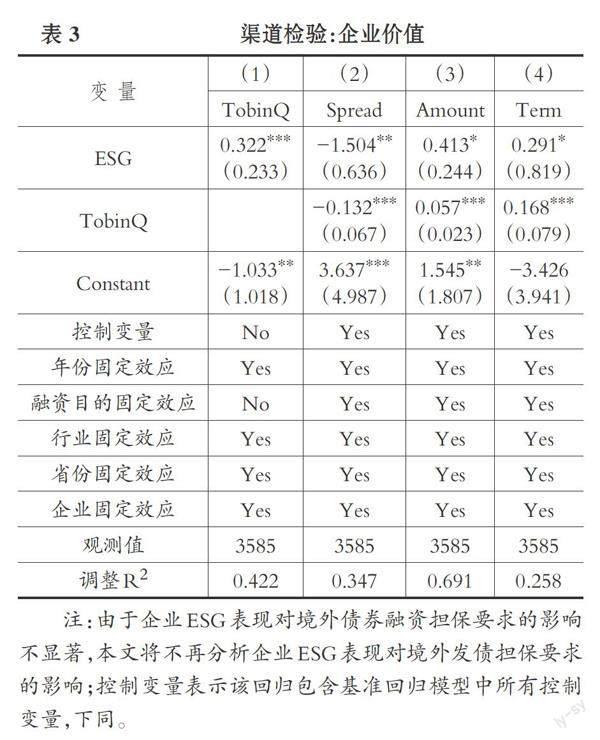

1. 企業價值提升。表3為企業ESG表現通過企業價值提升渠道影響境外債券融資的檢驗結果。其中, 第(1)列為企業ESG表現對企業價值的影響, 第(2) ~ (4)列為企業ESG表現和企業價值對境外債券融資的影響。結果顯示: 一是企業ESG表現會顯著影響企業價值, 隨著企業ESG表現的提升, 企業價值顯著增加。二是企業價值會顯著降低境外債券融資利率、 提升境外債券融資額度和延長境外債券融資期限。三是與基準模型的回歸結果相比, 加入企業價值變量以后, 企業ESG表現對境外債券融資利率、 額度和期限的影響均顯著降低。這表明, 企業ESG表現會通過企業價值提升渠道影響境外債券融資利率、 額度和期限。也就是說, 隨著企業ESG表現的提升, 企業價值增加, 進而降低企業境外債券融資利率、 增加境外債券融資額度和延長境外債券融資期限, 即促進境外債券融資。

可見, 企業ESG表現對境外債券融資的促進效果部分源于企業在踐行ESG發展理念過程中帶來的企業價值提升。實際上, 企業在踐行ESG發展理念過程中, 將履行企業社會責任與企業發展相融合, 實現發展動能由外生向內生的轉變, 助力企業實現可持續的高質量發展, 促進企業價值持續提升, 并進一步反映在境外債券融資市場上。價值高的企業會更受境外債券市場資金供給方的歡迎, 更容易獲得境外債券融資, 進而表現出企業ESG表現促進境外債券融資的效果。

2. 企業風險降低。表4為企業ESG表現通過企業風險降低渠道影響境外債券融資的檢驗結果。其中, 第(1)列為ESG表現對企業風險的影響, 第(2) ~ (4)列為企業ESG表現和企業風險對境外債券融資的影響。結果顯示: 一是企業ESG表現會顯著降低企業風險, 隨著企業ESG評級得分的增加, 企業風險顯著降低。二是企業風險會顯著影響境外債券融資利率、 額度和期限。隨著企業風險的增加, 企業境外債券融資利率上升、 額度減少、 期限縮短。三是與基準模型的回歸結果相比, 加入企業風險變量后, 企業ESG表現對境外債券融資利率、 額度和期限影響的顯著性被削弱。因此, 企業ESG表現會通過降低企業風險的渠道, 影響境外債券融資利率、 額度和期限。

該結果表明, ESG表現會通過降低企業風險促進境外債券融資。原因主要有兩點: 一方面, 企業在提升ESG表現的同時, 會持續加強對ESG負面事件的管理, 提高應對該方面風險的能力, 從而降低企業風險; 另一方面, 企業在披露ESG行為時, 會對企業日常決策產生軟性約束, 降低企業決策失誤的概率和企業風險。企業風險降低會進一步降低境外債券違約的可能性, 降低資金供給方的風險溢價要求, 進而促進境外債券融資。

3. 企業償債能力增強。表5為企業ESG表現通過企業償債能力增強渠道影響境外債券融資的檢驗結果。其中, 第(1)列為ESG表現對企業償債能力的影響, 第(2) ~ (4)列為企業ESG表現和企業償債能力對境外債券融資的影響。結果顯示: 一是企業ESG表現會顯著影響企業償債能力, 隨著企業ESG表現的提升, 企業償債能力顯著增強。二是企業償債能力會顯著影響境外債券融資。隨著企業償債能力的增強, 企業境外債券融資利率顯著降低、 額度顯著增加、 期限顯著延長。三是與基準模型的回歸結果相比, 加入企業償債能力變量以后, 企業ESG表現對境外債券融資的影響被明顯削弱。因此, 企業ESG表現會通過企業償債能力增強渠道影響境外債券融資利率、 額度和期限。

但是, 與企業價值提升和企業風險降低渠道不同, 企業ESG表現通過企業償債能力增強渠道影響企業境外債券融資, 不僅會通過企業內部, 還會通過金融市場等外部環境來實現。一方面, 企業踐行ESG發展理念可以促進企業高質量發展, 進而提升償債能力。另一方面, 隨著企業ESG信息的披露, 市場會更多地關注ESG表現好的企業, 并為這類企業提供更多的融資供給、 更優的融資條件, 從而使得ESG表現好的企業的現金流更加充裕, 償債能力隨之提升。隨著企業償債能力的增強, 企業在境外債券市場上融資將更具優勢。

(三)進一步研究: 企業環境保護、 社會責任和公司治理表現對境外債券融資的影響

研究表明, 企業在環境保護(E)、 社會責任(S)和公司治理(G)三個方面的表現對企業財務績效(王雙進等,2022)、 融資成本(邱牧遠和殷紅,2019)均存在異質性影響。由此推測, 環境保護、 社會責任、 公司治理表現對境外債券融資同樣存在異質性影響。對此, 本文分別分析了企業在環境保護、 社會責任和公司治理方面的表現對境外債券融資的影響, 結果如表6所示。

結果顯示, 企業在環境保護(E)、 社會責任(S)和公司治理(G)方面的表現對境外債券融資存在異質性影響。第一, 企業在環境保護(E)方面的表現會顯著促進境外債券融資。隨著企業在環境保護方面表現的提升, 境外債券融資利率降低、 額度增加、 期限延長。第二, 企業在社會責任(S)方面的表現對境外債券融資的影響有限。企業在社會責任方面表現的提升僅能在一定程度上增加境外債券融資額度, 而對境外債券融資利率和期限的影響均不顯著。第三, 企業在公司治理(G)方面的表現對境外債券融資存在顯著影響。隨著企業在公司治理方面表現的提升, 境外債券融資利率顯著降低、 額度顯著增加, 同時融資期限在一定程度上得到延長。

因此, 企業在環境保護、 社會責任和公司治理三個方面的表現會對境外債券融資產生異質性影響, 側面印證了現有境外債券融資市場對不同維度ESG因素的重視程度存在較大差異。在境外債券融資市場中, 金融機構往往更重視企業環境保護和公司治理方面的表現, 但對企業社會責任方面的表現關注較少。實際上, 企業在踐行ESG理念中, 應該全面踐行環境保護、 社會責任和公司治理這三個方面的發展理念, 而非僅重視環境保護和公司治理兩個方面的表現。如果金融機構在為企業提供融資的過程中, 更多地關注企業在環境保護和公司治理方面的表現而忽視社會責任方面的表現, 則容易造成企業在踐行ESG發展理念的過程中走偏, 導致其忽視社會責任。這一問題值得相關政府部門及金融機構高度關注。

(四)穩健性檢驗

為了提升結論的穩健性, 本文還做了以下穩健性檢驗(限于篇幅,穩健性檢驗部分結果未予展示):

1. 內生性問題。從上文結論可知, 企業ESG表現的提升會利好境外債券融資。但實際上, 企業獲得更具優勢的境外債券融資, 對企業資金流、 公司運營等都將產生積極影響, 也將為企業提升ESG表現提供更多資金來源。因此, 企業ESG表現與境外債券融資之間可能存在雙向因果關系, 易產生內生性問題。對此, 本文采用企業上一期的ESG表現作為企業當期ESG表現的工具變量。由于企業上一期的ESG表現會影響企業當期ESG表現, 但當期的境外債券融資無法影響企業上一期的ESG表現, 因此該工具變量的選取具有合理性。采用工具變量進行回歸分析后, 上述結論依然成立。

2. ESG替代變量。在上文分析中所用到的ESG變量均為企業ESG表現的正向指標, 實際上, 企業ESG表現還有負向指標, 主要用來度量企業ESG表現中富有爭議的事件。那么, 采用ESG表現的負向指標進行衡量后, 上文結論是否依然成立?對此, 本文采取ESG表現中爭議事件得分替代ESG表現正向指標, 重新進行回歸, 實證結果與上文結論一致。

3. 發債主體行業異質性。本文樣本企業主要涉及9大行業, 不同行業之間的異質性明顯, 可能使得不同行業企業境外債券融資受ESG表現的影響存在差異。本文對9個行業的觀測值分別進行回歸。結果顯示, 不同行業因為樣本量差異導致回歸系數稍有差異, 但不影響上文結論的穩健性。

4. 融資地點差異。本文境外債券融資樣本中, 有1712筆境外債券是在香港聯交所發行的, 有93筆是在澳門金交所發行的。由于香港和澳門距離內地較近, 對企業ESG表現可能較為敏感。但是, 還有很多企業在慕尼黑證券交易所、 斯圖加特證券交易所等發行債券, 地理距離較遠, 使得這部分境外債券融資對企業ESG表現的敏感度較低。對此, 本文按照企業債券發行地的差異, 將樣本劃分為港澳發行境外債券和非港澳發行境外債券兩組, 分別對兩組樣本進行回歸, 結果顯示上文結論仍成立。

五、 結論與建議

本文利用2019年1月至2022年6月間我國企業ESG評級數據和新發境外債券數據, 實證分析了企業ESG表現對境外債券融資的影響機制。研究發現:

第一, 企業ESG表現對境外債券融資具有顯著的促進效果。企業ESG表現對境外債券融資的影響是全方位的, 不僅影響境外債券融資利率, 而且對其額度和期限也有顯著影響。具體來看, 企業ESG評級得分每增加1個單位標準差, 企業境外債券融資利率約降低88個基點, 境外債券融資額度約增加0.23億美元, 境外債券融資期限約延長0.6年。

第二, 企業ESG表現促進境外債券融資的主要渠道有企業價值提升、 企業風險降低和企業償債能力增強。當企業ESG表現提升時, 企業價值顯著提升、 風險顯著降低、 償債能力也顯著增強。這進一步擴大了ESG表現好的企業在境外債券融資市場上的優勢, 使之更容易獲得融資, 表現出ESG表現對境外債券融資的促進效應。

第三, 企業在環境保護和公司治理方面的表現對境外債券融資的影響較大, 而在社會責任方面的表現對境外債券融資的影響有限。該結果暴露出在境外債券融資市場中, 金融機構更重視企業在環境保護和公司治理方面的表現, 而忽視其社會責任方面的表現, 容易造成企業在踐行ESG發展理念中走偏, 以致企業忽視甚至推卸社會責任。

對此, 本文建議: 一是完善頂層設計, 規范企業ESG信息披露機制, 定期披露企業在環境保護、 公司治理等方面的信息。強化外部市場參與者發揮的信息傳遞作用, 進一步降低企業信息不對稱程度, 引導資源流向ESG表現更好的企業。二是加強政策宣傳, 引導企業將ESG理念納入企業投資管理決策全過程, 助力企業走綠色、 低碳、 可持續的發展之路, 不斷提升企業價值和風險管理能力, 增強企業可持續發展能力, 助力經濟高質量發展。三是加大金融支持, 鼓勵金融機構加大對企業ESG建設的支持力度, 為企業加強環境保護、 公司治理和社會責任方面薄弱環節的建設提供資金支持, 幫助企業更好地履行社會責任, 助力實現共同富裕。

【 主 要 參 考 文 獻 】

陳香竹,殷煉乾.企業ESG評級與股權融資成本 —— 基于中國A股上市公司的實證分析[ J].西部金融,2022(8):59 ~ 67.

高杰英,褚冬曉,廉永輝,鄭君.ESG表現能改善企業投資效率嗎?[ J].證券市場導報,2021(11):24 ~ 34+72.

黃世忠.臺積電的績優與隱憂 —— ESG視角下的業績觀[ J].財會月刊,2022(18):3 ~ 8.

李增福,馮柳華.企業ESG表現與商業信用獲取[ J].財經研究,2022(12):151 ~ 165.

邱牧遠,殷紅.生態文明建設背景下企業ESG表現與融資成本[ J].數量經濟技術經濟研究,2019(3):108 ~ 123.

王波,楊茂佳.ESG表現對企業價值的影響機制研究 —— 來自我國A股上市公司的經驗證據[ J].軟科學,2022(6):78 ~ 84.

王海軍,陳波,何玉.ESG責任履行提高了企業估值嗎? —— 來自MSCI評級的準自然試驗[ J].經濟學報,2022(9):1 ~ 29.

王琳璘,廉永輝,董捷.ESG表現對企業價值的影響機制研究[ J].證券市場導報,2022(5):23 ~ 34.

王雙進,田原,黨莉莉.工業企業ESG責任履行、競爭戰略與財務績效[ J].會計研究,2022(3):77 ~ 92.

吳雄劍,唐逸舟,孫立行,徐承志.ESG信息披露對中資美元債發行定價的影響[ J].證券市場導報,2022(9):49 ~ 58.

謝紅軍,呂雪.負責任的國際投資:ESG與中國OFDI[ J].經濟研究,2022(3):83 ~ 99.

薛天航,郭沁,肖文.雙碳目標背景下ESG對企業價值的影響機理與實證研究[ J].社會科學戰線,2022(11):89 ~ 99+281.

張慧.ESG責任投資理論基礎、研究現狀及未來展望[ J].財會月刊,2022(17):143 ~ 150.

張燦坤.環境、社會、治理表現與公司實際破產風險 —— 基于美國非金融公司數據的實證研究[ J].技術經濟與管理研究,2021(12):57 ~ 63.

Agnese P., Giacomini E.. Bank's funding costs: Do ESG factors really matter?[ J].Finance Research Letters,2023(51):103437.

Apergis Nicholas, Poufinas Thomas, Antonopoulos Alexandros. ESG scores and cost of debt[ J].Energy Economics,2022(112):106186.

Chen Yonghuai, Li Tao, Zeng Qing, Zhu Bo. Effect of ESG performance on the cost of equity capital: Evidence from China[ J].International Review of Economics & Finance,2023(83):348 ~ 364.

Chen Zhongfei, Xie Guanxia. ESG disclosure and financial performance: Moderating role of ESG investors[ J].International Review of Financial Analysis, 2022(83):102291.

Eliwa Yasser, Aboud Ahmed, Saleh Ahmed. ESG practices and the cost of debt: Evidence from EU countries[ J].Critical Perspectives on Accounting,2021(79):102097.

Fatemi Ali, Glaum Martin, Kaiser Stefanie. ESG performance and firm value: The moderating role of disclosure[ J].Global Finance Journal,2018(38):45 ~ 64.

Gregory Richard Paul. ESG activities and firm cash flow[ J].Global Finance Journal,2022(52):100698.

Haw I. M., Song B. Y., Tan W., Wang W.. Bankruptcy, overlapping directors, and bank loan pricing[ J].Journal of Corporate Finance,2021(71):102097.

Li Hao, Zhang Xuan, Zhao Yang. ESG and firm's default risk[ J].Finance Research Letters,2022(B):102713.

【作者單位】1.西安科技大學馬克思主義學院, 西安 710054;2.南開大學金融學院, 天津 250002。 劉柯含為通訊作者