競爭政策與企業全要素生產率

2023-05-30 11:09:08馬兆良許博強

安徽師范大學學報 2023年2期

馬兆良 許博強

關鍵詞:行政壟斷;反壟斷;全要素生產率;競爭政策

摘 要:市場的有效運行是企業高質量發展的外部條件。作為競爭政策的重要內容之一,《反壟斷法》可以維護市場競爭的公平公正,改善營商環境,促進企業發展。基于2004—2018年上市公司數據,并借助《反壟斷法》實施這一準自然實驗,檢驗了《反壟斷法》實施對企業全要素生產率的影響。研究發現,《反壟斷法》的實施能有效規制各地區行政壟斷程度,有助于提高企業全要素生產率;進一步分析發現,《反壟斷法》有助于遏制地方政府管制的信貸資源分配“歧視”,提升企業融資便利性,倒逼企業加大研發、人力資本投入,優化投資效率。異質性分析表明,《反壟斷法》的實施,對國有企業、低成長性企業、僵尸企業及東部地區企業全要素生產率的促進作用更為顯著。

中圖分類號:F421文獻標識碼:A文章編號:1001-2435(2023)02-0144-14

Competition Policy and Corporate Total Factor Productivity—Quasi-natural Experiments Based on the Implementation of the Anti-monopoly Law

MA Zhao-liang1,2,XU Bo-qiang1 (1.Economics School,Anhui University,Hefei 230601,China; 2. Academy of Strategies for Innovation and Development,Anhui University,Hefei 230039,China)

Key words:administrative monopoly; anti-monopoly; total factor productivity; competition policy

Abstract:The effective operation of the market is the external condition for the high-quality development of enterprises. As one of the important contents of competition policy,the Anti-monopoly Law can maintain the fairness and justice of market competition,improve the business environment and promote the development of enterprises. Based on the data of listed companies from 2004 to 2018,and with the help of the quasi-natural experiment of the implementation of the Anti-monopoly Law,this paper tests the impact of the implementation of the Anti-monopoly Law on the total factor productivity of enterprises. It is found that the implementation of the Anti-monopoly Law can effectively regulate the degree of administrative monopoly in various regions,and help to improve the total factor productivity of enterprises; Further analysis shows that the Anti-monopoly Law helps to curb the "discrimination" in the distribution of credit resources regulated by local governments,improve the financing convenience of enterprises,and force enterprises to increase R & D investment,human capital investment and optimize investment efficiency. The heterogeneity analysis shows that the implementation of the Anti-monopoly Law has a more significant role in promoting the total factor productivity of state-owned enterprises,non-high growth enterprises,zombie enterprises and enterprises in the eastern region.

——————————————————————————————————————————

一、引 言

黨的二十大報告指出,要“加強反壟斷和反不正當競爭,破除地方保護和行政性壟斷”。掃除阻礙國內大循環暢通的制度和利益羈絆,促進要素市場化配置,構建全國內統一大市場,提升市場主體發展質量,是構建高水平社會主義市場經濟體制的重要內容。123在“晉升錦標賽”體制下,不同形式的地方保護誘發行政壟斷現象仍較為普遍,這最終導致了市場分割,一定程度地阻礙了國內統一市場的建立。45壟斷扭曲了地區間的資源配置,抑制企業技術創新的積極性。十九大報告提出“打破行政壟斷,防止市場壟斷”;“十四五”規劃綱要明確指出要“堅持鼓勵競爭、反對壟斷,完善競爭政策框架”“加大反壟斷和反不正當競爭執法司法力度”。2021年11月,國家反壟斷局正式掛牌,體現出我國政府反壟斷的決心。

已頒布的《中華人民共和國反壟斷法》(以下簡稱《反壟斷法》)是我國競爭政策的重要內容之一,是構建公平競爭和維護自由市場機制的“經濟憲法”。其核心在于處理市場、政府與企業三者間的關系,以“打破行政性壟斷,防止市場壟斷”為著力點維護公平有序的市場競爭秩序,旨在通過維護良好的市場秩序保障市場主體合法權益,激勵各類市場主體平等參與經濟活動,破除市場分割,促進全國統一大市場建設。

在中國當前社會經濟轉型升級的過程中,仍存在地方政府為追求局部區域發展而實施區域性行政壟斷的地方保護主義現象,地方政府對微觀經濟的種種干預行為最終導致了地區間市場分割,成為阻礙中國統一市場建立的最大障礙之一。6各地方政府及其下屬機構各部門為了保護本地局部利益,濫用行政權力,有意地去割裂地區間的資源聯系,結果主要表現為優先支持本地企業的生產及限制了本地商品和技術外流等。這種行為導致區域間貿易交易成本大幅上漲,使得技術在廠商和地區間的擴散變得更加困難,不利于提升企業全要素生產率。因此,需要建立合理的市場制度,從根源破除行政壟斷,以保障公平公正的企業營商環境,促進企業健康發展。

考慮到社會經濟轉型時期內外部市場環境的復雜性,我國法律體系的完善性及執法的有效性還存在欠缺,出臺《反壟斷法》能否有效規制行政壟斷,促進企業全要素生產率的提升?《反壟斷法》的實施影響企業全要素生產率可能的機制有哪些?不同特征、地區的企業所受影響是否存在差異?厘清這些問題有助于揭示市場、政府與企業三者間的聯系,對加快構建新發展格局、實現經濟高質量發展有重要的理論和實踐意義。

為解答上述問題,本文借助2008年《反壟斷法》實施這一準自然實驗,構建雙重差分模型,對行政壟斷與企業高質量發展的關系進行實證研究。研究表明,實施《反壟斷法》規制行政壟斷有助于提高企業全要素生產率。其影響機制主要在于,規制行政壟斷有助于遏制地方政府管制的信貸資源分配不公,提升企業融資便利性;同時有助于發揮市場競爭機制的“優勝劣汰”功能,倒逼企業通過增加研發投入、增加人力資本投入及降低非效率投資等手段來應對市場競爭,從而實現企業全要素生產率的提升。此外,實施《反壟斷法》規制行政壟斷對企業全要素生產率的影響,存在企業特征和地區差異性。

同既有研究相比,本文可能的創新之處在于:(1)緊扣“規制行政壟斷”“企業全要素生產率”兩個重要話題,試圖證實兩者間因果關系。以往研究發現,123地方保護與市場分割不利于企業長期發展,而競爭政策能夠破除地方市場間的保護壁壘,對企業全要素生產率的提高產生積極作用,但鮮有研究從中分離出競爭政策的作用及其造成的經濟后果,而這恰恰對理論構建與經驗研究至關重要,亦是政策制定者所關注的重點內容。本文以《反壟斷法》的實施為準自然實驗研究場景,系統研究了競爭政策變化與企業全要素生產率的關系,這是對以往研究的進一步補充。(2)本文是對全要素生產率有關文獻的重要補充。4有學者基于宏觀面板數據研究了市場分割與全要素生產率問題,發現地方政府以“為增長而競爭”所導致的地區間市場分割能通過引資效應、要素扭曲效應和地方保護效應三條影響機制對全要素生產率產生抑制效應。也有學者基于工業企業的微觀數據,發現市場分割能通過抑制規模經濟效應、降低研發投入、過度保護國企和增加尋租行為等渠道抑制企業全要素生產率的提升。為對上述理論研究作進一步補充,本文以A股上市公司數據為研究樣本,實證考察了《反壟斷法》出臺對企業全要素生產率的作用,檢驗了其作用機制,并剖析了行政壟斷對企業全要素生產率影響的機制與地區異質性,是對以往學者所作研究的更深拓展。(3)本文是對有關《反壟斷法》研究的進一步完善和對《反壟斷法》立法質量評估的嘗試。競爭政策實施的經濟后果一直是經濟學領域多年來所關注的重要研究課題。5以往有學者通過研究發現,打破市場行政壟斷,利于要素在市場間流動與自由配置,推動公平競爭的社會主義市場體系發展;67但也有學者認為《反壟斷法》的出臺會造成市場參與者間的激勵扭曲問題,增加政府與企業間的尋租活動,破壞公平市場競爭,妨礙企業創新活動,對經濟健康增長起到負面作用。本文以2008年《反壟斷法》的實施為研究背景,試圖考察競爭政策與企業全要素生產率之間的關系,豐富有關競爭政策與經濟后果的研究。

二、理論分析與研究假設

行政壟斷本質上是經濟分權和地方政府競爭的體現。市場維護型聯邦制主義下,中央政府在經濟治理和公共決策上不斷權衡向地方政府分權和抑權,最終形成具有地區差異性的經濟分權。8政治激勵的動機使得各地政府展開橫向博弈,為提高經濟發展極限、實現晉升幾率最大化而展開激烈的地方政府競爭。地方政府利用所掌握的大量經濟資源和資源配置的自由權不斷干涉地方市場,形成“為增長而競爭”的地方政府競爭格局,對企業生產經營活動產生直接影響,這種長期博弈導致了行政壟斷。9行政壟斷將會導致地區間市場分割。在這種情況下,地區間商品和資源流通受阻,地方貿易壁壘出現,10本土市場規模減小和市場資源分配被扭曲等情況將不可避免。11同時,為了本地市場的發展,地方政府會通過實施財政補貼和區域產業等政策保護地方產業,破壞公平競爭。

短期來看,適度的分權和競爭對全要素生產率有正向促進作用。12地方政府通過一系列的招商引資政策、稅收優惠和財政補貼來扶持企業的研發創新活動,能夠促進企業全要素生產率的提高。1但從長遠發展角度來看,過度分權及地方間的惡性競爭會導致金融資源配置不公和企業的投資非理性和低效率等各種問題,進而阻礙企業的健康發展。一方面,由政府管制的金融體系會在一定政策導向下產生信貸資源分配不公的問題。2信貸資源在政府管制下大多流向國有企業,反而一些具有創新性的公司因面臨著嚴峻的融資和信貸約束,難以獲得關鍵資源要素,從而減少研發創新活動。3另一方面,在激烈的晉升錦標賽機制下,地方政府更容易出現“攫取之手”,產生更為強烈的投資沖動,在本地大力投資于國家倡導的新興行業或更能吸引投資的支柱行業等,這誘導大量企業在并不具有區位優勢的行業上進行大量非效率投資,使資源錯配問題嚴重化,拖累企業技術的進步和地區發展。同時,地方保護主義造成的行政壟斷限制了資源的跨區域自由流動,地方政府使用各種手段限制外地企業在本地的投資和商品流入,造成市場規模的減小,不利于生產率的提高。

行政壟斷不僅導致區域間資源配置低效,妨礙建立開放統一和公平競爭的市場環境,更是反過來扼殺了創新,拖累中國經濟的健康發展。因此,《反壟斷法》制定行政壟斷的相應規章,旨在限制和杜絕這種“以鄰為壑”式地方保護主義,規制行政壟斷,維護市場公平競爭。其一,限制地方政府對企業經營活動和投資方向的干預,減少了企業的政策性迎合投資,減少無效率投資,提高企業內部投資效率,促進企業提高全要素生產率;其二,禁止行政機關濫用行政權力阻礙地區間商品、資本的自由流通,禁止地方政府限制本地與外地經營者間的公平競爭,改變了企業可達的市場規模大小和區域間資源要素分配方式,通過發揮全國整體市場規模經濟效應促進市場競爭,以市場“無形的手”決定要素的最優化配置,淘汰生產率低下的企業,提高全要素生產率。市場擴張的同時,市場主體為應對激烈競爭,會加大研發投入力度和人力資本的投入,加強自身研發創新能力。其三,在《反壟斷法》規制下,政府也有動機改善區域內經濟資源的分配,具體表現為優化信貸資源配置、限制地方低效率、非增值的投資項目。一方面,地方政府管控下的“歧視性”信貸資源分配會受到《反壟斷法》的相應制裁,另一方面,信貸資源的“錯配”、投資效率的低下也會給政府財政收入帶來巨大壓力,因此,政府會通過優化信貸結構和投資決策,并通過清理依靠政府補貼自身卻不產生效益的“僵尸企業”等各種舉措來盤活閑置資源,進而促進地區經濟資源配置效率的最大化。因此,筆者認為,出臺《反壟斷法》規制地區行政壟斷,能夠改變市場競爭格局,維護市場的開放統一,利于企業全要素生產率的提升。據此,我們提出如下假說。

假說:實施《反壟斷法》規制行政壟斷,能夠提高企業全要素生產率。

三、研究設計

(一)樣本選擇和數據來源

本文以2004—2018年所有滬深兩市A股上市公司為基礎樣本,并進行以下處理:(1)剔除所有金融行業企業樣本及研究期間被ST和*ST處理的企業樣本;(2)剔除數據存在缺失的樣本;(3)為避免極端值影響,對所有連續變量進行1%水平的縮尾處理。最終,共得到25 911個企業—年度觀測值。本文所使用的微觀企業層面樣本數據獲取于國泰安和Wind數據庫,宏觀層面樣本數據獲取于《中國統計年鑒》。

(二)檢驗思路

本文根據地區行政壟斷程度的變化、途徑和后果三個層次,檢驗《反壟斷法》對企業全要素生產率影響效果。

首先,檢驗在《反壟斷法》實施后,地區行政壟斷程度是否有明顯下降趨勢。

其次,檢驗在《反壟斷法》實施后,企業全要素生產率是如何變化的:(1)《反壟斷法》的實施是否有效促進了全要素生產率的提升。(2)企業外部融資便利性及企業內部研發投入、人力資本投入以及投資效率等這些作用渠道是否發生變化。(3)檢驗《反壟斷法》實施后地區行政壟斷程度的變化對企業全要素生產率的作用在不同類型企業中是否存在差異性,在不同地區的企業中是否存在差異性。

(三)模型設定與變量定義

為了驗證研究假設,參考王彥超等(2020)的研究,1本文構建如下計量模型:

(2)用相對價格取絕對值減去每個商品的整體指數均值來剔除由商品自身價格因素等異質性導致的不可加效應,從而更準確地度量各省份間市場分割程度。具體公式如下:

(3)利用式(4)得到的[qkijt]計算兩兩省份間各商品相對均值方差,取組內均值,得到省份i在t年的市場分割指數,具體計算公式如下:

2.企業全要素生產率(TFP)

相較于傳統的OLS法估計,Olley和Pakes等提出的OP法,1可有效解決計算中產生的“同時偏差”和“選擇偏差”問題。因此,本文決定使用OP法對微觀企業全要素生產率進行測算。在Olley和Pakes2的基礎思路上,本文借鑒Loecker等3研究,將企業出口行為決策引入OP模型框架中,參考魯曉東等4的研究估計了以下模型,對企業全要素生產率進行計算:

其中,[lnYit]、[lnKit]、[lnLit]分別為企業i在t年的總產出對數值、資本投入對數值和勞動投入對數值,[AGEit]、[SOEit]分別為企業i在t年時年齡及是否為國有企業,[EXPit]為企業i在t年是否參與出口活動的虛擬變量,同時加入年份、省份及行業固定效應。基于式(6)使用Olley和Pakes(Olley & Pakes,1996)的半參數三步估計法估計出企業全要素生產率。此外,本文也采用Ackerveg等(2015)5提出的ACF方法重新測算企業全要素生產率作為穩健性檢驗。

3.控制變量集(X)

參考王彥超等6研究結果,模型(1)選取地區的市場化程度(MKT)、政府財政收入的對數值(GOV)、人均生產總值的對數(GDP)、土地面積的對數值(AREA)等作為控制變量。參考Bennett等7和陳永麗等8的研究,模型(2)選取企業規模(SIZE)、資產負債率(LEV)、凈資產收益率(ROE)、企業特征(SOE)、企業成立年限(LAGE)、資本密集度(CAPINT)、獨立董事比例(INDEP)等作為控制變量。具體變量說明見表1。

四、實證結果與分析

(一)《反壟斷法》與地區行政壟斷程度

表2報告了SEGM在《反壟斷法》實施后的變化。從第(1)列和第(2)列來看,無論是否添加控制變量,虛擬變量POST系數顯著為負,表明《反壟斷法》的實施會顯著降低地區行政壟斷程度。

(二)《反壟斷法》與企業全要素生產率

1.平行趨勢檢驗

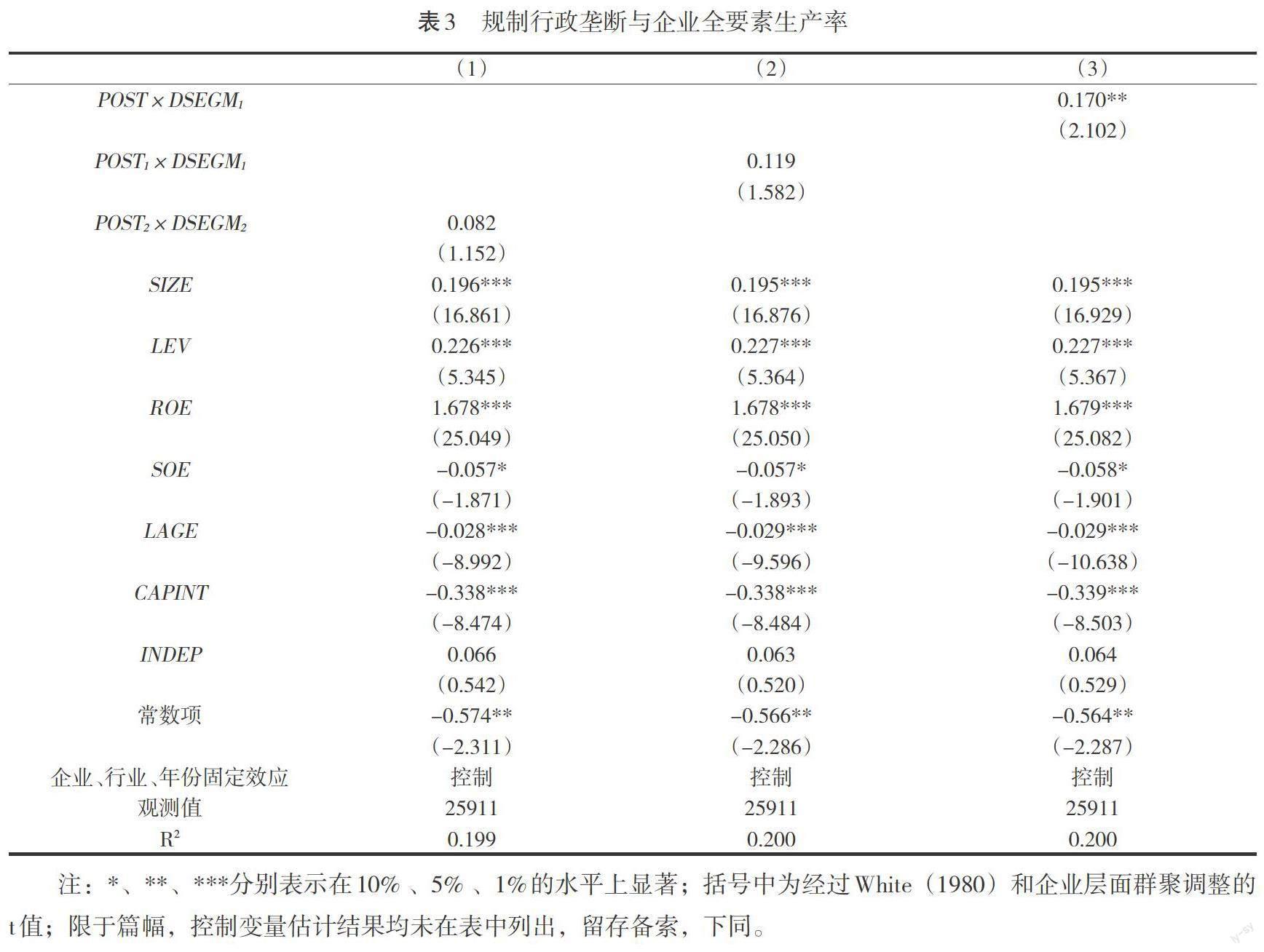

應用雙重差分模型,要求在《反壟斷法》實施前后,不同行政壟斷程度地區企業的全要素生產率具有相同時間趨勢。為此,本文借鑒余明桂等1的做法,以反假設法來驗證平行趨勢假設是否成立。具體為,通過假想的《反壟斷法》實施年份對樣本進行重新回歸,若核心解釋變量不顯著,則說明不同行政壟斷程度地區企業的全要素生產率變化趨勢,在沒有實施《反壟斷法》的情況下,不存在系統性差異,即滿足平行趨勢假設。本文選擇以《反壟斷法》尚未實施的2004—2007年為樣本區間進行反事實檢驗,分別假設2006年和2007年為《反壟斷法》實施年份。假設2006年為政策實施年份時,重新設定虛擬變量POST2和2006年前后各省市行政壟斷程度(SEGM)的均值差DSEGM2;假設2007年為政策實施年份時,重新設定了虛擬變量POST1和2007年前后各省市行政壟斷程度(SEGM)的均值差DSEGM1。平行趨勢檢驗結果見表3第(1)、(2)列,結果表明,無論假定政策實施年份是2006或是2007年,核心解釋變量均不顯著,說明若未受到《反壟斷法》規制行政壟斷干預,不同行政壟斷程度地區企業全要素生產率的時間趨勢不存在顯著差異,平行趨勢假定得到滿足。

2.初步回歸結果分析

表3第(3)列報告了實施《反壟斷法》后,地區行政壟斷程度下降對企業全要素生產率的影響。回歸(3)結果顯示,主要解釋變量POST×DSEGM回歸系數均顯著為正。這表明,在《反壟斷法》實施后,那些行政壟斷下降程度越多的地區,企業全要素生產率提高越多,即規制行政壟斷有利于企業全要素生產率的提升,初步檢驗假設成立。

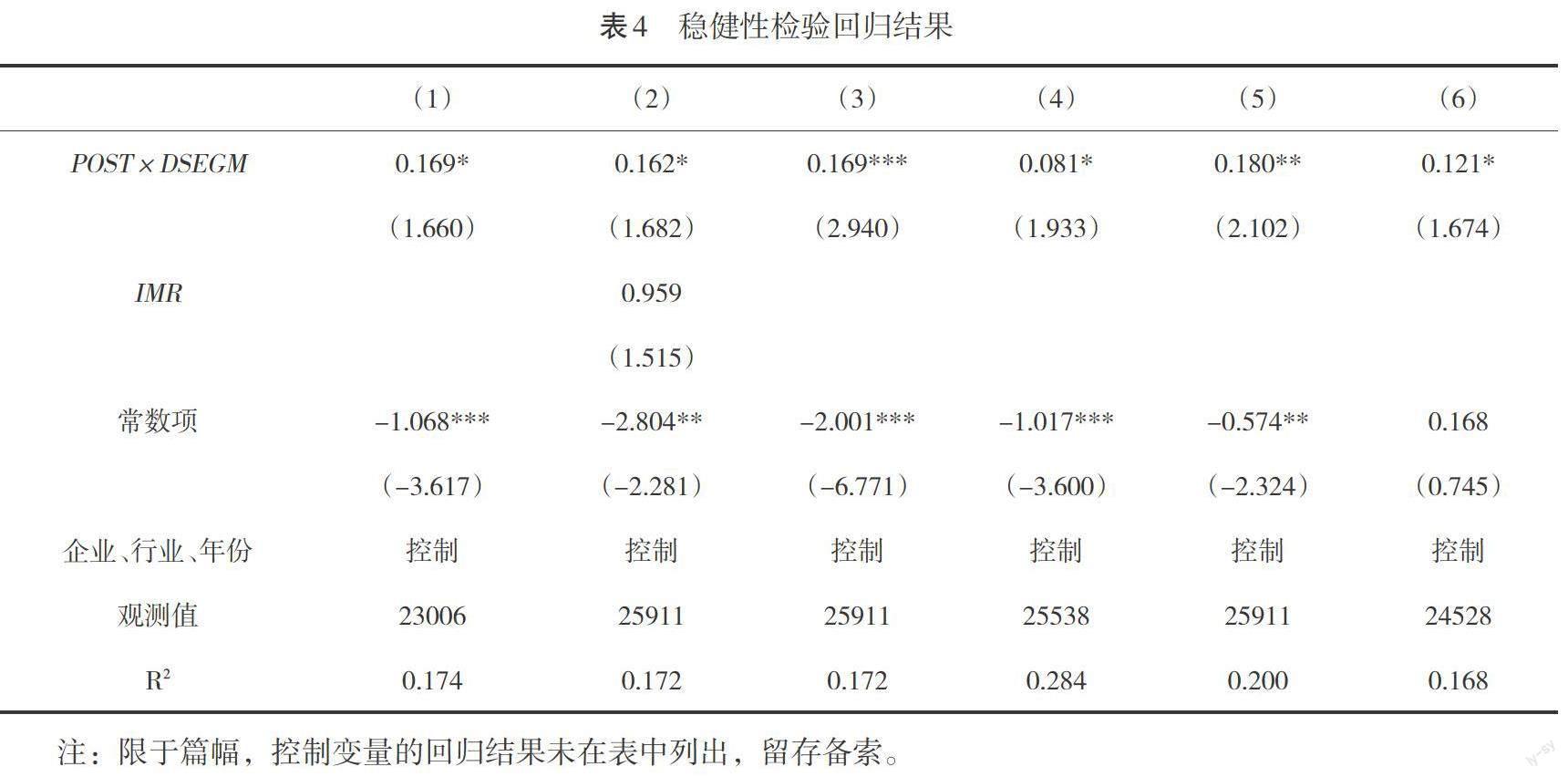

(三)穩健性檢驗

1.內生性檢驗

為解決可能存在的內生性問題,本文分別進行如下檢驗:①雙重差分傾向匹配得分(PSM-DID)檢驗。采用核匹配法,以企業規模、資產負債率、凈資產收益率、企業特征、企業成立年限、資本密集度、獨立董事比例等作為匹配變量,為《反壟斷法》實施后樣本匹配對照組,匹配后樣本回歸結果報告于表4第(1)列。②Heckman兩階段模型。用Heckman兩階段模型解決由樣本選擇偏差造成的內生性問題。Heckman第二階段回歸結果報告于表4第(2)列。③采用省份聚類穩健標準誤。同一地區內不同企業中可能存在某些不可觀察的相關性,因此,使用省份層面聚類穩健標準誤對樣本進行重新回歸,回歸結果報告于表4第(3)列。④交互固定效應模型。傳統面板模型存在因遺漏某些既隨個體變化又隨時間變化的不可觀測因素而導致的內生性問題,因此在模型中引入個體和時間的交互效應,來反應共同因素對不同個體影響的差異性,回歸結果報告于表4第(4)列。表4第(1)至(4)列回歸結果顯示主要解釋變量POST×DSEGM均顯著為正,與前述初步回歸結果一致。

2.變量的重新測度

(1)行政壟斷程度的重新測度。參考王磊等1研究,本文重新選取飲料、服裝鞋帽、家用電器、日用品、中西藥品、書報、燃料及糧食等8種產品,采用價格指數法對行政壟斷程度進行重新測算。回歸結果報告于表4第(5)列。(2)企業全要素生產率的重新測度。2OP法測算企業全要素生產率存在一定內生性和模型參數的時變性問題,本文借鑒Ackerveg等3使用ACF方法,在OP法基礎上對其進行修正,重新測算企業全要素生產率。

回歸結果報告于表4第(6)列。表4第(5)、(6)列回歸結果顯示,主要解釋變量POST×DSEGM顯著為正,表明實施《反壟斷法》規制行政壟斷,促進了企業全要素生產率的提升,支持研究假說。

五、進一步分析

(一)影響渠道檢驗

實施《反壟斷法》后,地區行政壟斷程度下降,提高了企業全要素生產率,但其潛在作用渠道仍需要進一步研究甄別。前文理論分析認為,實施《反壟斷法》規制行政壟斷能有效遏制地方政府行政權力濫用,通過優化資源要素配置、推進市場一體化等方式促進區域間良性競爭,有效發揮市場機制的“優勝劣汰”功能。因此,本文將沿著企業外部資源獲取和企業內部應對競爭兩條路徑,分析實施《反壟斷法》規制行政壟斷對企業全要素生產率的作用渠道。

1.遏制地方政府管制的信貸資源分配“歧視”,提升企業融資便利性。1地方政府除了直接限定市場準入條件外,還可能利用行政權力“隱形”控制信貸規模和信貸資源流向來建立并維持特定企業的市場優勢。融資的便利化使得資金等要素大多流向此類企業,造成資源配置扭曲,阻礙企業全要素生產率提升。23實施《反壟斷法》規制行政壟斷,能從源頭切斷地方政府利用行政權力管制信貸資源分配“歧視”的不正當競爭行為,塑造公平競爭環境。本文構建計量模型(7),以檢驗實施《反壟斷法》規制行政壟斷是否減少了地方政府管制的信貸資源分配“歧視”,提升了企業融資便利性。

模型(7)中,被解釋變量企業融資便利性FKZ,參考徐玉德等4以KZ指數5衡量,KZ指數越小,代表企業融資約束程度越小,即企業融資更便利;其他變量定義與模型(2)一致。

表5第(1)列是對企業融資便利性檢驗的回歸結果。回歸結果顯示主要解釋變量POST×DSEGM回歸系數顯著為負,說明在《反壟斷法》實施后,那些行政壟斷下降程度越多的地區,企業融資便利性越高,即出臺《反壟斷法》規制行政壟斷能有效提升企業融資便利性。6在信貸市場上,銀行信貸資源的供給與分配大多在政府管控之下,政府對市場主體和市場競爭的歧視性干預給特定企業帶來了信貸市場上的融資優勢,導致不同市場地位企業之間的信貸資源配置差異。而《反壟斷法》的出臺能規制相應排除、限制公平競爭的行政壟斷行為,進而改善企業信貸資源可得性。

2.倒逼企業為應對市場競爭,加大研發投入、人力資本投入以及抑制投資非效率等。7研發創新是提高企業全要素生產率的重要手段,而人力資本作為知識和技術進步的重要載體是影響全要素生產率的決定性因素。8此外,企業投資效率是企業全要素生產率的重要組成部分,投資效率的改善能有效促進企業全要素生產率的提升。實施《反壟斷法》規制行政壟斷,企業面對市場競爭,一般會加大研發投入和人力資本投入;政府對市場和企業的干預減少,企業能夠減少政策迎合性投資,優化自身投資效率。

為檢驗實施《反壟斷法》規制行政壟斷,是否增加了企業研發投入及人力資本投入,抑制了企業非效率投資,本文構建模型(8)進行檢驗。

模型(8)中,被解釋變量研發投入TECH,以資本性支出占總資產比重來衡量;人力資本投入HCI,參考鄭寶紅等1以支付職工以及職工支付的現金占在職員工數比重來衡量;企業非效率投資程度IEIV,借鑒Richardson2的方法來衡量。控制變量方面,當研發創新(TECH)為被解釋變量時,參考楊興全等3研究,控制現金持有(CASH)、商業信用(COMC)、成長率(MB)等變量;當人力資本投入(HCI)為被解釋變量時,參考王娜等4研究,控制了現金持有(CASH)、管理費用率(GCA)等變量;當企業非效率投資程度(IEIV)為被解釋變量時,參考王彥超等5研究,控制了現金持有(CASH)、資本成本(CAPC)、現金流(CAF)等變量。6回歸結果如表5所示。

表5第(2)列,是對研發創新部分檢驗的回歸結果。考慮到被解釋變量TECH存在一部分觀察值為0,本文使用Tobit回歸,以更為精確地反映《反壟斷法》實施引起的行政壟斷下降程度對企業研發創新的影響,結果顯示主要解釋變量POST×DSEGM回歸系數顯著為正,表明那些在《反壟斷法》實施后行政壟斷程度下降越多的地區,企業研發創新能力越高。第(3)列,是對人力資本投入的檢驗結果,回歸結果顯示主要解釋變量POST×DSEGM回歸系數顯著為正,表明在《反壟斷法》實施后行政壟斷下降程度越多的地區,企業人力資本投入越多。第(4)列是對非效率投資部分的檢驗,結果顯示,主要解釋變量POST×DSEGM回歸系數顯著為負,表明那些在《反壟斷法》實施后行政壟斷下降程度越多的地區,企業的非效率投資越少。綜合起來看,出臺《反壟斷法》規制行政壟斷,能夠通過倒逼企業加大研發、人力資本投入,優化投資效率等“造血”方式應對市場競爭,進而實現全要素生產率的提升。

(二)企業特征異質性檢驗

上文檢驗結果顯示,出臺《反壟斷法》規制行政壟斷,能夠有效提升企業全要素生產率。但是企業可能因自身股權性質及發展狀況的不同,受到《反壟斷法》實施所帶來的影響可能也會具有差異。7通常,地方政府為追求局部區域的快速發展,會引導本地國有企業的資金大量投向企業并不具有比較優勢的特定項目,最終造成了大量企業的非效率投資。同時,地方政府的某些政策性補貼、金融優惠等政策扶持手段大多提供給國有企業,這些政策破壞了市場的公平競爭,使得很多具有潛力的創新型小企業面臨融資困境,無法實現快速發展,甚至滋養了大批“依靠輸血卻不具備造血功能”的“僵尸企業”。因此,本文進一步從企業特征進行分組,將樣本企業分為是否為國有企業、是否為僵尸企業四組,考察實施《反壟斷法》規制行政壟斷對不同特征企業的全要素生產率影響是否存在差異。

按企業是否為國有企業進行分組,異質性檢驗的結果見表6第(1)、(2)列。結果顯示,主要解釋變量POST×DSEGM回歸系數只在國有企業組別中顯著為正。說明出臺《反壟斷法》規制行政壟斷能有效提高國有企業的全要素生產率,但對非國有企業的全要素生產率并沒有顯著影響。可能原因是,出臺《反壟斷法》規制行政壟斷后,原來受地方政府保護的國有企業所享受的保護政策減少,為應對競爭,國有企業具有更大動機加大研發與人力資本投資,進而提升其全要素生產率。同時,規制行政壟斷也會減少政府對國有企業的資金支持,減少國有企業的非效率投資。

以企業托賓Q值1為基準,按中位數分組,指數較高企業為高成長性企業,其余為低成長性企業。按照企業是否為高成長性企業進行分組,檢驗的結果匯報表6第(3)、(4)列。結果顯示,主要解釋變量POST×DSEGM回歸系數只在低成長性組別中顯著為正。這表明出臺《反壟斷法》規制行政壟斷能有效提高低成長性企業的全要素增長率。一般來說,高成長性企業擁有較好的企業資源,而低成長性企業較難獲取資源。23《反壟斷法》的出臺,能夠從源頭切斷地方政府利用行政權力管制信貸資源分配“歧視”,使得資源得以有效配置,提高了低成長性企業資源可得性。另一方面,對較高成長性企業來說,低成長性企業風險承擔能力更弱,行政壟斷下政府誘導性投資政策更容易增加低成長性企業的經營風險,進而阻礙其全要素生產率的提升。4出臺《反壟斷法》規制行政壟斷后,能夠減少低成長性企業的政策迎合性投資,優化其投資效率,降低企業投資風險,提升全要素生產率。

借鑒譚語嫣5的方法,本文采用FN-CHK6修正方法,區分一家企業是否為“僵尸企業”,按企業是否為“僵尸企業”進行分組檢驗的結果匯報在表6第(5)、(6)列。結果顯示,主要解釋變量POST×DSEGM回歸系數只在“僵尸企業”組別中顯著為正。這說明規制行政壟斷有效提高了“僵尸企業”的全要素生產率,但對非“僵尸企業”的全要素生產率并沒有顯著影響。這在一定程度上說明,在出臺《反壟斷法》規制行政壟斷后,地方政府迫于競爭壓力,會有動機地減少低效資金配置和對“僵尸企業”的扶持,抑制其非效率投資,提高“僵尸企業”的全要素生產率。此外,在出臺《反壟斷法》規制地區行政壟斷后,原先依賴政府“輸血”才得以存活于市場的“僵尸企業”,面臨著被競爭更加激烈的市場淘汰和被政府削減的雙重壓力,進而能夠倒逼“僵尸企業”整頓生產經營,從而實現全要素生產率的提升。

(三)地區異質性檢驗

前文已證實,出臺《反壟斷法》規制行政壟斷對企業全要素的影響存在企業特征的異質性。下文將從企業地區的差異性入手,進一步考察出臺《反壟斷法》規制行政壟斷對企業全要素的影響是否存在地區上的異質性。

參考國家統計局地區劃分方法,本研究將樣本分為東部地區組別和其他地區組別,7相關實證結果匯報于表7。結果表明,只有東部地區組別中主要解釋變量POST×DSEGM回歸系數顯著為正,實施《反壟斷法》規制行政壟斷,對東部企業的全要素生產率的促進作用顯著。這或許是因為,行政壟斷程度下降后,中西部地區的人才、資本等要素更多流向了東部地區,從而導致東部地區企業全要素生產率的顯著提高,而中西部地區的企業全要素生產率提升不夠顯著。

六、結論與政策建議

基于2004—2018年的數據,本文檢驗了《反壟斷法》的實施對于企業全要素生產率的重要影響。研究發現,《反壟斷法》的實施會有效抑制區域間行政壟斷程度,那些區域性行政壟斷下降程度高的地區,企業全要素生產率的提升效應表現得越顯著。進一步研究發現,在《反壟斷法》實施后,地區行政壟斷程度降低,企業面臨的外部融資約束減少;區域間要素市場壁壘逐漸破除,企業迫于競爭壓力,更傾向于從內部提升自身研發創新、加大人力資本投入、優化效率投資來提升企業全要素生產率。此外,《反壟斷法》的實施對企業全要素生產率的影響表現出企業特征異質性和區域異質性。《反壟斷法》的實施對國有企業、低成長性企業和僵尸企業全要素生產率的促進效應明顯高于非國有企業、高成長性企業和非僵尸企業;對東部地區企業全要素生產率的促進效應明顯高于其他地區。

基于本文研究結論,提出以下政策建議:第一,強化國家反壟斷局在《反壟斷法》實施過程中的監管職能,并進一步完善我國競爭政策的執法體系。同時,可以適當提高反壟斷違法處罰,并鼓勵不同政府部門在規制工作中進行協作,提高執法效率。第二,進一步強化競爭政策的主體地位,健全市場一體化發展機制。當經濟發展到一定程度時,企業的生產就要求更高程度的市場一體化,這也是實現供給側結構性改革和內生經濟高質量增長的必然要求。應當著力破除地方保護,消除阻礙資源要素跨地區、行業的隱蔽性行政壟斷市場壁壘,建立公平公正、規范化、法制化、正規化的市場環境,充分促進生產要素在區域間的自由流動,優化資源配置效率,提升經濟增長質量。第三,通過構建相應指標體系來科學合理設定各地考核指標,破除地方政府間以單純追求GDP增長而帶來的市場分割,引導地方政府間進行良性競爭,推動區域間要素資源的自由流動和合理配置,強化市場在資源配置中的重要作用。第四,實行差異化制度策略,防止制度設計和落實中的“一刀切”。在中國經濟發展不均衡狀態下,給予落后地區采取一定的扶持政策,加強對落后地區人才的引進和培養,推動東部與中西部地區的技術創新協作來加快我國區域經濟的協調發展。

責任編輯:孔慶洋