國家審計能否抑制非金融國有企業影子銀行業務?

2023-05-30 10:48:04王家華賴才林

南京審計大學學報 2023年2期

王家華 賴才林

[摘要]抑制非金融國有企業開展影子銀行業務,促進實體企業脫虛向實,推動實體經濟發展,是新形勢下國家審計的內在要求。選取2008—2018年非金融上市國有企業及其下屬上市子公司作為研究樣本,利用多重差分模型,驗證了國家審計對非金融國有企業影子銀行業務具有抑制效應,并且,國家審計通過連續監督和國家審計公告發揮抑制作用,且企業信息披露質量在抑制非金融國有企業影子銀行業務過程中發揮中介作用。進一步研究發現,國家審計在內部控制水平更高、融資約束更強以及“子強母弱”型的非金融國有企業中對影子銀行業務產生的抑制作用更為顯著,審計協同機制對非金融國有企業影子銀行業務產生的抑制效應更顯著。

[關鍵詞]國家審計;非金融國有企業;影子銀行業務;抑制效應;信息披露質量;融資約束;審計協同

[中圖分類號]F239[文獻標志碼]A[文章編號]20963114(2023)02002211

一、 引言

近年來,隨著國內外經營環境的日益復雜化,部分非金融國有企業實體投資乏力,其中一些企業通過委托貸款、委托理財等形式開展影子銀行業務,充當著隱性信用中介的角色[1],或者通過購買表外理財等類金融產品參與到影子銀行的信用鏈條當中[2]。非金融國有企業開展影子銀行業務被國家審計機關視為違規行為,例如審計署在2014年公布的對華潤集團的審計公告中披露“至2012年,華潤信托的兩個信托項目募集資金共計15億元用于流動資金貸款,其中一個信托項目募集資金10億元違規用于向地方政府融資平臺公司貸款”。經統計,2008年至2018年在審計署對非金融國有企業的審計公告中,非金融國有企業因從事影子銀行相關業務被披露金額高達224億元。

從非金融國有企業影子銀行業務的經濟后果來看,從事影子銀行業務可能會降低公司的信息披露質量[3],加劇財務風險[4],抑制公司主營業務的發展,影響公司績效[5],加劇企業股價崩盤風險[6]。同時,非金融國有企業影子銀行業務規模高企,會降低社會全要素生產率和社會資源配置效率[7],還可能導致社會福利的喪失[8],非金融國有企業影子銀行業務也可能因其高杠桿、信息不對稱程度高等特點給我國金融體系的穩定帶來不可忽視的影響[9]。因此,非金融國有企業影子銀行業務規模擴張對其自身發展和國家金融安全都會造成威脅。

國家審計因其綜合性、獨立性和穿透性等特征在維護國家金融安全方面發揮著突出作用。蔡春等認為國家審計維護國家經濟金融安全是其履行公共受托經濟責任的內在要求[10];呂勁松認為國家審計在宏觀、中觀和微觀層面都發揮著預防、揭示、抵御的“免疫系統”功能[11]。因此,國家審計在防范非金融國有企業端金融風險上也能發揮有效作用。現有學者已經證實國家審計可以對非金融國有企業的諸多方面起到監督和促進作用,例如改善企業信息披露質量[12]、提升公司治理效率[13]、抑制公款消費[14]等。但學界在國家審計抑制非金融國有企業影子銀行業務方面的研究相對有限。竇煒等初步論證了國家審計能夠抑制非金融國有企業影子銀行業務[15]。上述研究表明國家審計對非金融國有企業影子銀行業務的抑制效應主要發生在國家審計公告之后,但已有文獻對國家審計抑制非金融國有企業影子銀行業務的機制研究尚顯不足。

本文在充分吸收現有研究成果的基礎上,將進一步探索國家審計對非金融國有企業影子銀行業務的影響。本文的主要貢獻可能在于:(1)豐富國家審計對非金融國有企業影子銀行業務產生影響時點的研究。(2)分別論證國家審計持續監督和國家審計公告的影響,以及企業信息披露質量的中介作用,為進一步研究國家審計對非金融國有企業影子銀行業務的作用機制提供新的思路。(3)從內部控制、融資約束和母子公司影響力視角探討國家審計對非金融國有企業影子銀行業務的影響是否存在異質性,有助于審計機關更有針對性地開展審計工作。(4)論證審計協同是否能進一步抑制非金融國有企業影子銀行業務,為國家審計機關審計協同實踐提供實證證據。

二、 理論分析與研究假設

楊德明等認為,外部監督缺失是非金融國有企業出現違規的重要原因之一[16]。國家審計作為非金融國有企業外部監督體系的重要組成部分,對抑制非金融國有企業影子銀行業務發揮重要的作用。從國家審計的特點來看,國家審計具備獨立性、綜合性、穿透性等特點[17],能充分發揮“免疫系統”功能[18],對抑制非金融國有企業影子銀行業務具備獨特優勢。獨立性是國家審計的靈魂,是國家審計的獨特優勢。相較于注冊會計師審計,國家審計機關通常采用異地審計方式,不受地方政府、企業牽制,能公正客觀地指出非金融國有企業影子銀行業務違規。國家審計的綜合性則體現在審計范圍和審計技術上。在審計范圍方面,國家審計遵循審計全覆蓋原則,除傳統的財務審計外,還會對非金融國有企業的國有資本運用、領導干部經濟責任等情況進行審計,能從多方位挖掘非金融國有企業影子銀行業務違規行為。在審計技術的綜合性方面,國家審計機關可以運用計算機等手段加大審計覆蓋面,獲取更多的審計證據。在國家審計的穿透性方面,國家審計可以對非金融國有企業的資金鏈條進行全流程審計,與相關執法部門協同,對非金融國有企業的資金情況進行梳理,從資金的流動中尋找端倪,所以國家審計具備挖掘多層嵌套特征的非金融國有企業影子銀行業務的能力。綜上所述,基于國家審計具備獨立性、綜合性、穿透性等特點,本文提出假設H1:

H1:國家審計能夠有效抑制非金融國有企業影子銀行業務。

國家審計對非金融國有企業的持續監督,是國家審計抵御和預防功能的集中體現。國家審計機關對于部分非金融國有企業的審計具有持續性,根據對審計署已披露非金融國有企業審計公告的統計,2008年至2018年期間,受到國家審計機關審計的非金融國有企業共有65家以審計署公告的接受過國家審計機關審計的非金融國有企業集團為統計口徑。。其中,25家非金融國有企業接受過兩次審計,5家接受過三次審計,受到兩次或三次審計的總計占受到審計的非金融國有企業總數的46.15%。一些隱匿程度較深的影子銀行業務,通過多次審計進一步得到揭示。此外,國家審計機關在進行持續審計時會對上一次問題的整改情況進行查驗,并公布整改情況,加強督促。企業治理層和管理層在經歷多次審計之后,會考慮多次審計對其帶來的不利影響以及自身的“政治成本”,因此會加大整頓力度,進而抑制非金融國有企業影子銀行業務。綜上所述,非金融國有企業在國家審計機關的持續監督下,影子銀行業務可能會有所收斂,由此本文提出假設H2:

H2:國家審計通過持續監督對非金融國有企業影子銀行業務發揮抑制作用。

國家審計的揭示功能集中體現于審計結果的對外公示。2008—2018年,國家審計機關對非金融國有企業的審計結果以審計公告的形式予以披露。由于審計公告的滯后性,在非金融國有企業接受審計當年至審計公告對外發布之前這段時間,相關問題只在被審計企業內部通報,而不會向外部傳遞。通過審計公告,相關非金融國有企業的影子銀行違規會對外公布,被公眾和其他監管機構所獲知,引發社會公眾與輿論監督,還可能招致相關監管機構的進一步調查甚至處罰。故在審計公告對外披露之后,相關非金融國有企業可能進一步加強對影子銀行業務的整頓,由此本文提出假設H3:

H3:國家審計通過審計公告對非金融國有企業影子銀行業務發揮抑制作用。

因開展影子銀行業務屬于違規行為,非金融國有企業傾向于將涉及影子銀行業務的相關信息隱匿起來。而信息披露是非金融國有企業與外部監管者、外部投資者和公眾溝通的橋梁。一方面,對非金融國有企業信息披露的真實性進行審計是國家審計的重要內容,國家審計機關會要求非金融國有企業加強對相關內容的信息披露;非金融國有企業在經國家審計機關審計后,為了維護自身信譽,提升投資者信心,也會主動通過提高自身相關的信息披露質量,向市場傳遞正面信號。另一方面,國家審計具備天然“震懾力”,相關非金融國有企業管理層迫于審計壓力,為體現自身與審計目標的一致性,會對信息進行更為細致的披露。在信息披露質量提高后,非金融國有企業資金情況、經營狀況和社會責任等各方面信息披露更為完善,隱匿資金操作難度加大,企業管理層企圖利用影子銀行業務獲取短期利潤的難度增加,進而限制了非金融國有企業從事影子銀行業務,由此本文提出假設H4:

H4:國家審計能夠改善非金融國有企業的信息披露質量,進而抑制非金融國有企業的影子銀行業務。

三、 研究設計

(一) 變量設計

1. 被解釋變量——非金融國有企業影子銀行業務規模

根據已有文獻,非金融國有企業影子銀行業務主要分為兩個部分:一部分為非金融國有企業進行實質性資金借貸,充當真實信用中介,為“顯性”影子銀行業務;另一部分為非金融國有企業通過信托、結構化存款等類金融資產參與到“隱性”影子銀行鏈條之中[19]。其中,前者主要通過委托理財、委托貸款和民間借貸進行加總,后者主要在非金融國有企業資產負債表的“其他非流動資產”的附注中有所體現。基于上述研究,為加強委托貸款統計的準確性,本文整理每個非金融國有企業其他流動資產、一年內到期的非流動資產和其他非流動資產等三個科目附注中關于委托貸款的數據并進行加總。委托理財的數據通過國泰安數據庫整理,民間借貸采用其他應收款科目數據。對非金融國有企業參與“隱性”影子銀行鏈條方面的數據,參照前人的研究[15],采用其他流動資產中關于類金融資產的數據。綜上所述,本文選取了基于“顯性”+“隱性”鏈條的影子銀行業務規模作為主要被解釋變量,并為了加強被解釋變量的穩健性,還選取了僅基于“顯性”鏈條的影子銀行業務規模作為次要被解釋變量。

2. 解釋變量——國家審計

借鑒陳文川等人的研究[20],本文手工整理了審計署2008—2018年發布的對非金融國有企業集團的審計公告,并通過網絡收集與非金融國有企業集團相對應的上市公司名錄并進行匹配。設置變量treati,t,將接受國家審計的非金融國有企業作為實驗組賦值為1,其余未接受國家審計的非金融國有企業作為對照組取0;另設置變量posti,t,在接受國家審計的非金融國有企業中,接受了國家審計的當年及之后的年份賦值為1,尚未接受國家審計的年份賦值為0。最后生成變量Gjsji,t=treati,t×posti,t,即將接受了國家審計的非金融國有企業在其接受審計當年及之后的年份賦值為1,其余則為0。

在國家審計持續監督的變量設計方面,由于部分非金融國有企業受到多次審計,故本文在上文所述變量Gjsji,t的基礎上,將受到第二次國家審計機關審計的當年及其之后的年份取值為2,而受到第三次國家審計機關審計的當年及其之后的年份取值為3,生成變量Gjsj1i,t。由于國家審計機關發布非金融國有企業的審計公告一般是在其審計之后一至兩年,故本文在審計公告變量的設計方面,在上文所述Gjsji,t的基礎上,將取值為1的年份進行更改,對審計公告發布的當年及之后的年份賦值為1,尚未發布的年份賦值為0,生成變量Gjsj2i,t。

3. 中介變量——企業信息披露質量

為了驗證企業信息披露質量在國家審計對非金融國有企業影子銀行業務影響中的作用機制,本文擬采用中介效應模型,故設置中介變量企業信息披露質量。在現有研究中,衡量企業信息披露質量指標較多,比如,真實盈余管理水平[21]、深交所上市公司信息披露評級[22]、KV指數[23]等。KV指數反映的是市場信息,是投資者關于信息不對稱程度的客觀評價,能夠真實反映上市公司信息披露的實際效果,故本文選擇該指標,參照翟光宇等的研究[23],構造KV指數。

LnPt-Pt-1Pt-1=λ0+λVoltVolo-1+ε

Pt是第t日的收盤價,Volt為第t日的交易量(股數),Vol0為研究期間所有交易日的平均日交易量。采用普通最小二乘法針對每家上市公司回歸得到的λ值構建KV指數(不考慮λ為負的情況),λ越小說明信息披露越充分,因此越高的KV值代表越低的企業信息披露質量。

KV=λ×106

4. 控制變量

為了排除其他對非金融國有企業影子銀行業務程度產生影響的變量,本文參照桂荷發、韓珣等人的研究[5,8],將企業規模、兩職合一、獨立董事比例、資產負債率、托賓Q值、總資產收益率、前十大股東持股比例、市銷率、賬面市值比、流動資產比率、地方審計部門查出違規金額和地方審計部門提出整改意見數量作為控制變量。表1列示了變量定義。

(二) 研究樣本與數據處理

因國家審計公告發布具有滯后性,參考已有文獻[15,20],本文選取2008—2018年非金融上市國有企業及其下屬上市子公司作為研究樣本,剔除缺失值、ST樣本、金融性質企業。國家審計相關數據,通過對審計署公告進行整理獲取,財務數據從國泰安數據庫獲取,所有連續型變量均進行1%前后縮尾處理。進行完上述數據處理后,共獲得樣本量9194個。

(三) 模型設計

由于每個受到國家審計的非金融國有企業接受審計時點不同,基于以上變量選擇,本文選用多期雙重差分模型(多期DID)研究國家審計能否抑制非金融國有企業影子銀行業務,并控制時間和企業個體變量,構建基準模型如下:

Lnyzyhi,t=β0+β1Gjsji,t+∑α×Controls+Year+Company+εi,t(1)

其中Lnyzyhi,t代表了第i年t企業的影子銀行業務規模,Gjsji,t表示第i年t企業是否受到了國家審計部門審計,∑α×Controls表示多個控制變量的集合,εi,t為模型干擾項。如果β1顯著為負,則表明國家審計介入有利于抑制非金融國有企業的影子銀行業務。

為了驗證國家審計的持續監督和審計公告的影響,本文采用度量國家審計持續監督(Gjsj1i,t)和審計公告(Gjsj2i,t)的兩個變量研究國家審計能否從上述兩個方面對非金融國有企業影子銀行業務產生抑制作用。設計模型如下:

Lnyzyhi,t=β0+β1Gjsj1i,t+∑α×Controls+Year+Company+εi,t(2)

Lnyzyhi,t=β0+β1Gjsj2i,t+∑α×Controls+Year+Company+εi,t(3)

在提升非金融國有企業信息披露質量,進而抑制其影子銀行業務的檢驗方面,本文進一步考慮了企業信息披露質量作為中介變量,探索國家審計能否改善企業信息披露質量,進而抑制非金融國有企業的影子銀行業務。參照溫忠麟的研究[24],采用逐步回歸法構建中介效應模型如下:

Lnyzyhi,t=β0+β1Gjsji,t+∑α×Controls+Year+Company+εi,t(4)

KVi,t=β0+β1Gjsji,t+∑α×Controls+Year+Company+εi,t(5)

Lnyzyhi,t=β0+β1Gjsji,t+β2KVi,t+∑α×Controls+Year+Company+εi,t(6)

四、 實證結果與分析

(一) 描述性統計

表2列示了主要變量的描述性統計結果。Lnyzyh1、Lnyzyh2最小值分別為15.681、15.395,最大值分別為22.069、21.152,平均值分別為18.362、18.217,說明我國非金融國有企業或多或少存在影子銀行業務,表明本文的研究具有現實意義。在解釋變量的統計中,Gjsj1平均值為0.149,為Gjsj的1.31倍,說明有相當一部分非金融國有企業受到了國家審計機關多次審計;Gjsj2平均值為0.084,小于Gjsj,說明國家審計公告披露時點較國家審計介入時點具有較為明顯的滯后性。對于中介變量,企業信息披露質量指標(KV)描述性統計結果表現出明顯的差異性,說明不同非金融國有企業的信息披露質量存在較大差異,其作為中介變量具備統計上的合理性。其余控制變量皆具備較大差異性,說明所選用樣本代表性較強。

(二) 主要回歸結果分析

1. 基準回歸分析

表3檢驗了國家審計能否抑制非金融國有企業影子銀行業務。列(1)顯示Gjsj的系數為-0.219,在1%置信水平上顯著,說明國家審計對基于“顯性”+“隱性”鏈條測度的影子銀行業務規模具有抑制作用。列(2)顯示Gjsj的系數為-0.183,同樣在1%置信水平上顯著,說明國家審計介入對基于“顯性”鏈條測度的影子銀行業務規模同樣具備抑制作用。綜上,相較于未被國家審計機關審計的非金融國有企業,被國家審計機關審計的非金融國有企業的影子銀行業務受到了抑制,假設H1得到支持。已有研究證明了審計公告發布后能對非金融國有企業影子銀行業務產生抑制作用[15],本文基準回歸檢驗結果表明,產生抑制作用的時間可能從國家審計機關初次介入后即開始。這說明在國家審計機關審計過后,相關審計結果可能在審計結束時反饋至被審計非金融國有企業,相關非金融國有企業在審計公告發布前即開始整改。

2. 國家審計持續監督、審計公告的影響

表4分別檢驗了國家審計持續監督、審計公告對非金融國有企業影子銀行業務的影響。在檢驗國家審計持續監督影響的回歸中,Gjsj1的系數分別為-0.227和-0.164,皆在1%的水平上顯著,表明國家審計的持續監督能夠抑制非金融國有企業影子銀行業務,假設H2得到支持。將該回歸結果與表3基準檢驗結果進行對比,在對“顯性”+“隱性”的影子銀行業務規模的回歸中,Gjsj1的系數為-0.227,其絕對值大于表3列(1)中Gjsj的系數-0.219的絕對值,表明國家審計持續監督對包含“隱性”資產的影子銀行業務抑制效應更強,說明可能“隱性”影子銀行業務更難被發現,經多次審計后,抑制效果更顯著。而在對Lnyzyh2的回歸中,Gjsj1的系數-0.164的絕對值要小于表3列(2)中Gjsj的系數-0.183的絕對值,表明在對“顯性”影子銀行業務規模的影響上,國家審計持續監督的抑制效果要弱于國家審計初次介入時,這可能是該部分影子銀行業務較易被國家審計機關發掘,在經一次審計后已有所整改,多次審計之后抑制效應呈現邊際下降趨勢。

在檢驗國家審計公告影響的回歸中,Gjsj2的系數分別為-0.260與-0.207,皆在1%的置信水平上顯著,表明國家審計公告發布當年及之后能對非金融國有企業影子銀行業務產生抑制作用,假設H3得到支持。同樣與表3基準回歸結果進行對比,Gjsj2的系數-0.260和-0.207的絕對值均大于表3中Gjsj的系數-0.219和-0.183的絕對值,可知在國家審計機關對外披露審計公告當年及之后,其對非金融國有企業影子銀行業務的抑制作用要強于審計初次介入時。這可能是因為國家審計機關對外公布了非金融國有企業影子銀行業務違規之后,國家審計揭示功能得以進一步加強,相關被審計非金融國有企業會受到外界更大的壓力,對影子銀行業務的整改力度加大,進一步抑制了影子銀行業務。

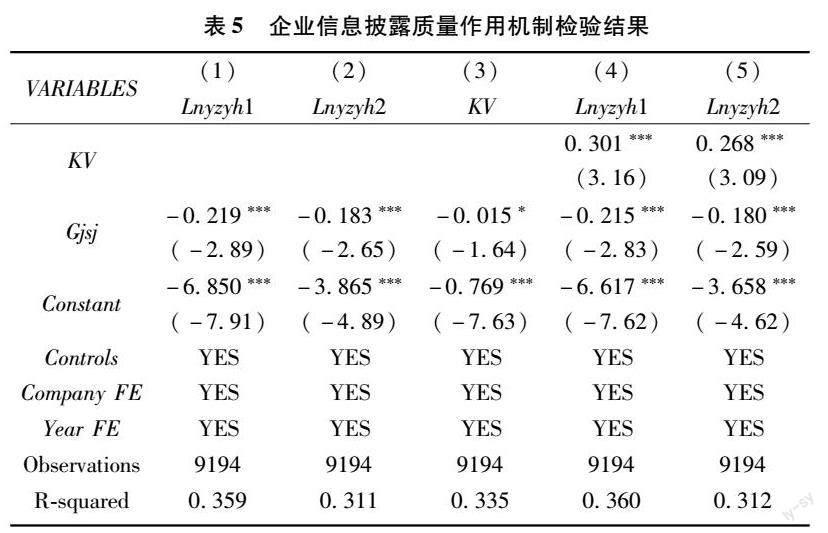

3. 企業信息披露質量的中介作用機制

表5檢驗了企業信息披露質量在國家審計抑制非金融國有企業影子銀行業務中的中介作用機制。根據列(3)回歸結果,Gjsj的回歸系數為-0.015,在10%的水平上顯著,表明國家審計對企業信息披露質量具有一定改善作用。列(4)顯示KV的系數為0.301,在1%的水平上顯著,表明企業信息披露質量上升能夠抑制非金融國有企業影子銀行業務(KV指數數值越大,企業信息披露質量越差)。同時列(4)中Gjsj對Lnyzyh1的回歸系數為-0.215,在1%的水平上顯著,但其絕對值相較于列(1)系數-0.219有所下降。綜合列(1)、列(3)和列(4)結果可知,企業信息披露質量在國家審計抑制非金融國有企業影子銀行業務的過程中起到了部分中介作用,列(2)、列(3)、列(5)回歸結果所得結論與上述保持一致。綜上所述,企業信息披露質量能夠在國家審計對非金融國有企業影子銀行業務的抑制作用中發揮中介作用,假設H4得到支持。究其原因,一方面可能是非金融國有企業在經國家審計機關審計過后,按照國家審計機關的建議,加強了其信息披露質量;另一方面可能是非金融國有企業高層受制于國家審計機關的威懾力,為保持與國家審計目標的一致性,加強了信息披露質量。加強信息披露質量后,非金融國有企業隱匿從事影子銀行業務的空間縮窄,最終抑制了其影子銀行業務。

(三) 穩健性檢驗

為使本文研究結論更為可靠,本文進行了如下穩健性檢驗限于篇幅,未報告穩健性檢驗結果,留存備索。:

1. 平行趨勢檢驗

利用DID模型之前必須滿足平行趨勢檢驗,即在接受國家審計之前,實驗組和對照組的影子銀行業務規模不會出現較大差異。故本文參照江承鑫等的研究[25],設置時間虛擬變量pre1—pre5,以非金融國有企業接受國家審計機關審計當年為時點,pre1—pre5分別代表接受國家審計機關審計前的1—5年,當樣本處于接受國家審計機關審計前1—5年時,時間趨勢變量pre1—pre5分別取值為1,其余時點取值為0。平行趨勢檢驗結果顯示,在接受國家審計機關審計之前,時間虛擬變量均未通過顯著性檢驗,說明在非金融國有企業接受國家審計機關審計前,實驗組和對照組影子銀行業務規模并未存在較大差異,平行趨勢檢驗得到滿足。

2. PSM匹配法

本文先利用PSM進行匹配,后進行DID檢驗。匹配之后將滿足共同支撐假設的樣本篩選出來再進行回歸,該穩健性檢驗方法在一定程度上可以克服內生性問題。本文采用的是近鄰匹配法,以是否被國家審計機關審計(treat)為處理變量,以獨立董事比例、托賓Q值等控制變量為協變量進行PSM匹配。在經過PSM匹配后國家審計在對抑制非金融國有企業影子銀行業務上的系數仍顯著為負,加強了基準回歸的穩健性。

3. 安慰劑檢驗

為了排除其他政策性干擾,本文參考林毅夫等的研究[26],通過虛構國家審計機關介入時點進行安慰劑檢驗。考慮到國家審計機關在對非金融國有企業審計提前一年開展審前調查時即可能對非金融國有企業影子銀行業務產生影響,因此本文將虛構的國家審計介入時間提前了兩年,設置變量FFGjsj,該變量表示為國家審計提前兩年介入,以此進行安慰劑檢驗。若在虛構后回歸結果仍然顯著,則說明上文得出的結論可能存在偽因果現象。安慰劑檢驗的結果表明在虛構國家審計介入時點后,國家審計對影子銀行業務的抑制作用不再顯著,本研究通過安慰劑檢驗。

4. 更換研究樣本與變更實證區間

為了進一步驗證模型的穩健性,本文分別將研究樣本變為全部上市公司以及將實證檢驗的時間區間改為2009—2018年。變更研究樣本和變更實證區間后的回歸結果都呈現顯著負相關,這說明在變更研究樣本和實證區間后,國家審計仍然對非金融國有企業影子銀行業務具有抑制作用,加強了基準回歸的穩健性。

五、 進一步研究

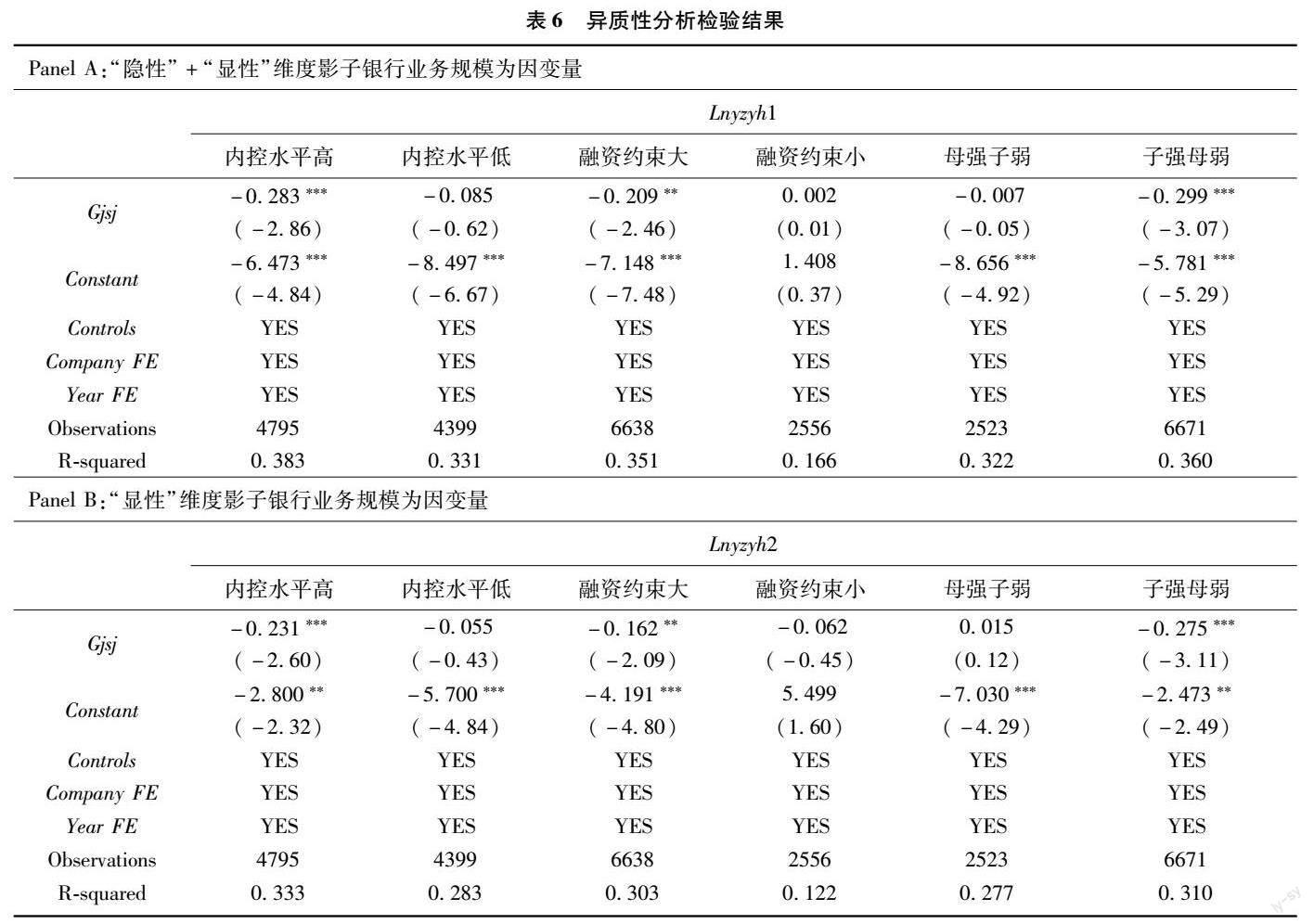

(一) 異質性分析

非金融國有企業影子銀行業務規模受到多個因素影響,本文通過異質性分析探究在不同情況下國家審計對非金融國有企業影子銀行業務抑制作用的差異。本文從內部控制、融資約束和母子公司的影響力三個方面討論國家審計對非金融國有企業影子銀行業務規模的影響,檢驗結果列示于表6。

1. 檢驗企業內部控制水平的影響

本文參照池國華等的研究[27],以迪博內部控制指數作為對非金融國有企業內部控制水平的度量,取其平均數,分為兩組對其進行異質性分析。結果顯示,在內部控制水平較高的組中,Gjsj的系數分別為-0.283與-0.231,在1%的置信水平上顯著,而在內部控制水平較低組中,Gjsj的系數為-0.085與-0.055,皆不顯著。這表明在內部控制水平較高的非金融國有企業中,國家審計對影子銀行業務的抑制作用更明顯。這可能是因為內部控制較高的非金融國有企業對資金控制的各個環節審批流程更加健全,下級對上級決策的落實更為到位。故在審計后,該部分企業對影子銀行業務違規進行整改的效率可能更高。

2. 檢驗融資約束水平的影響

本文參照陳峻等的研究[28],利用FC指數作為對非金融國有企業融資約束的衡量指標,取其平均數,分為兩組進行分析。由回歸結果可知,在融資約束大的組中,Gjsj的系數分別為-0.209與-0.162,在5%的水平上顯著,而在融資約束小的組中,Gjsj的系數為0.002與-0.062,皆不顯著,表明在融資約束大的非金融國有企業中,國家審計對其影子銀行業務的抑制作用更為明顯。這可能是因為對于融資約束大的非金融國有企業,其獲取資金的難度較大,寄希望于開展影子銀行業務積累資金,而在融資約束水平小的企業中,無須冒險通過開展影子銀行業務獲取資金。因此,國家審計對非金融國有企業影子銀行業務的抑制作用在融資約束水平高的企業當中可能更強。

3. 檢驗母子公司影響力的影響

“子強母弱”是指子公司在企業經營的過程中掌握了公司資源和主要業務,而母公司則扮演功能型的角色,“母強子弱”則相反。在“子強母弱”的情況下,子公司可能更多考慮自身利益,母公司處于弱勢地位,無法對子公司進行控制。子公司希望維護自身在集團中的強勢地位,存在開展影子銀行業務以獲取更高利潤的動機。為驗證母子公司影響力的影響,本文參考黃賢環等的研究[29],當企業集團同時滿足“合并報表凈利潤與母公司報表凈利潤之差大于母公司報表凈利潤;合并報表營業收入與母公司報表營業收入之差大于母公司報表營業收入;合并報表資產負債率與母公司報表資產負債率之差小于母公司報表資產負債率”時,界定為“子強母弱”型企業,反之則為“母強子弱”型企業,并進行分組回歸。結果顯示,在“子強母弱”的公司樣本中,Gjsj的系數分別為-0.299和-0.275,在1%的水平上顯著,而在“母強子弱”的公司樣本中,Gjsj的系數分別為-0.007和0.015,都不顯著,表明在“子強母弱”的公司里,國家審計對非金融國有企業的影子銀行業務抑制作用更為明顯。原因可能是在經國家審計機關審計過后,相關“子強母弱”的非金融國有企業違規開展影子銀行業務的行為被查出,國家審計憑借其威懾力督促該類企業對影子銀行業務進行整改,從而抑制了其影子銀行業務規模。

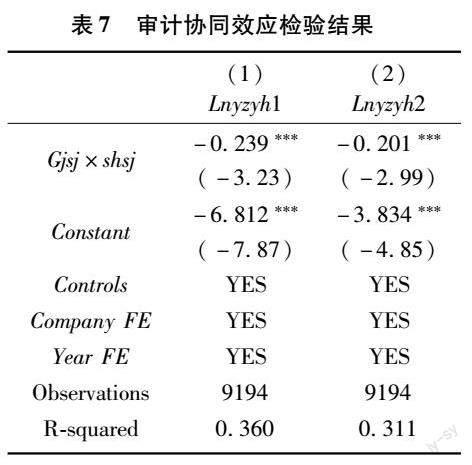

(二) 審計協同效應檢驗

在已有的研究中,有學者得出國家審計機關若能合理利用社會審計資源,則能夠促進國有資產的保值增值的結論[30]。基于此,本文認為社會審計在抑制非金融國有企業影子銀行業務的過程中亦能發揮其作用。本文進一步考慮國家審計與有代表性的社會審計機構在抑制非金融企業影子銀行業務方面起到的協同作用。社會審計機構一般會對被審計企業進行內部控制審計和財務審計,能夠在較大程度上保證企業報表的真實性,使企業影子銀行業務體現于報表及其附注上,其審計結果可以為國家審計提供支撐。國家審計機關在工作時,可以利用社會審計機構的審計結果,提高審計效率和準確性。同時,國家審計機關和社會審計機構在信息、人員、技術方面都可以進行合作,以加強對被審計單位的監督。考慮到四大會計師事務所與八大會計師事務所作為代表性的社會審計機構與國家審計的協作能力更強,故參考郭檬楠等的研究[30],本文設置代表社會審計的變量Shsj,將樣本中受國際四大會計師事務所和本土八大會計師事務所國際四大會計師事務所和本土八大會計師事務所取自2008年至2018年的中注協公布的排名,分別為普華永道中天、安永華明、畢馬威華振、德勤華永、瑞華、立信、天健、大華、天職國際、大信、信永中和、致同。(下文簡稱“國際四大+本土八大”)審計的企業取值為1,審計事務所非“國際四大+本土八大”的取值為0。構造交乘項Gjsj×Shsj作為代表審計協同的變量,該變量表示該非金融國有企業受國家審計機關審計影響的年份又被“國際四大+本土八大”會計師事務所審計。

表7檢驗了社會審計的協同效應。列(1)和列(2)的回歸結果顯示,Gjsj×Shsj對Lnyzyh1、Lnyzyh2的回歸系數分別為-0.239與-0.201,且皆在1%的水平上顯著,表明非金融國有企業既受國家審計機關審計,又被“國際四大+本土八大”會計師事務所審計過后,能夠對其影子銀行業務起到抑制作用。同時對比表3基準回歸結果,Gjsj×Shsj的系數絕對值要大于基準回歸中Gjsj的系數絕對值,表明在審計協同的情況下對非金融國有企業影子銀行業務的抑制作用更強。

六、 結論性評述

本文選取2008—2018年非金融上市國有企業及其下屬上市子公司作為研究樣本,利用多重差分模型在探討了國家審計對非金融國有企業影子化具有抑制作用的基礎上,分析了國家審計持續監督和國家審計公告的影響,以及企業信息披露質量的中介作用機制。基準回歸證明了在國家審計機關對非金融國有企業進行審計當年即可對其影子銀行業務產生抑制作用,并且,國家審計通過持續監督和國家審計公告發揮抑制作用,并通過企業信息披露質量的中介機制抑制非金融國有企業影子銀行業務。在進一步分析中,本文發現國家審計機關對內部控制水平更高、融資約束更強和“子強母弱”型的非金融國有企業進行審計后,對影子銀行業務的抑制作用更強;審計協同對非金融國有企業影子銀行業務的抑制作用更顯著。

結合上述研究結果,本文提出以下建議:(1)加強國家審計機關對非金融國有企業的審計頻率,充分發揮其持續監督的功能;同時,在審計后及時公布審計公告,發揮國家審計公告的作用。(2)加強對非金融國有企業信息披露的監督,特別是敦促其加強影子銀行業務方面的信息披露。(3)國家審計機關在開展審計工作前,可根據非金融國有企業情況,初步評估其影子銀行業務風險,對于融資約束較大、“子強母弱”型公司應考慮重點關注,采取更多的審計程序。對于內部控制水平較高的企業,國家審計機關可以加強信息同步,以利于企業治理層或管理層整改;而對于內部控制較弱的企業,可以考慮采取進一步措施敦促相關企業加大其整改力度。(4)加強與社會審計的協同。在信息、人員和技術等方面,國家審計與社會審計加深合作有利于強化對非金融國有企業影子銀行業務的審計,防范金融風險,推動非金融國有企業回歸本源。

本文從不同視角在已有研究基礎上進一步探討了國家審計對非金融國有企業影子銀行業務的抑制作用,但對于國家審計抑制非金融國有企業影子銀行業務的中介作用機制只研究了企業信息披露質量,對于國家審計抑制非金融國有企業影子銀行業務的其他作用機制還需要進一步加強研究。

參考文獻:

[1]Jiang G,Lee C,Yue H.Tunneling through intercorporate loans:The China experience[J]. Journal of Financial Economics,2010,98(1):120.

[2]韓珣,李建軍.金融錯配、非金融企業影子銀行業務與經濟“脫實向虛”[J].金融研究,2020(8):93111.

[3]司登奎,李小林,趙仲匡.非金融企業影子銀行業務與股價崩盤風險[J].中國工業經濟,2021(6):174192.

[4]譚小玉,陳裕鑫.企業金融化對財務風險影響的統計檢驗[J].統計與決策,2022(19):158163.

[5]桂荷發,張春蓮,王曉艷.非金融企業影子銀行業務影響了經營績效嗎?[J].金融與經濟,2021(7):7280.

[6]馬勇,王滿,馬影.影子銀行業務會增加股價崩盤風險嗎[J].財貿研究,2019(11):8393.

[7]龔關,江振龍,徐達實,等.非金融企業影子銀行業務與資源配置效率的動態演進[J].經濟學(季刊),2021(6):21052126.

[8]韓珣,田光寧,李建軍.非金融企業影子銀行業務與融資結構——中國上市公司的經驗證據[J].國際金融研究,2017(10):4454.

[9]肖崎,熊婷慧.非金融企業影子銀行對宏觀流動性的影響研究[J].金融與經濟,2020(4):2025.

[10]蔡春,李江濤,劉更新.政府審計維護國家經濟安全的基本依據、作用機理及路徑選擇[J].審計研究,2009(4):711.

[11]呂勁松.論金融審計服務國家治理的實現途徑[J].審計研究,2012(5):37.

[12]葉陳剛,黃冠華,朱郭一鳴.審計管理體制改革與地方國有企業投資效率——基于地方審計機關人財物試點改革的自然實驗[J].審計與經濟研究,2021(3):111.

[13]劉玉玉,蔡春,王愛國.國家審計覆蓋率與國有企業治理效率——來自地方審計機關的經驗證據[J].審計與經濟研究,2021(4):1020.

[14]李佳,羅正英,權小鋒.政府審計、公款消費與費用操縱[J].審計與經濟研究,2021(5):2434.

[15]竇煒,張書敏.國家審計能有效抑制企業的影子銀行業務嗎?[J].審計研究,2022(1):5161.

[16]楊德明,趙璨.超額雇員、媒體曝光率與公司價值——基于《勞動合同法》視角的研究[J].會計研究,2016(4):4954.

[17]王家華,周子威.國家審計防范化解重大金融風險的作用機理與路徑選擇[J].經濟問題,2020(11):124129.

[18]劉家義.深入學習貫徹審計法實施條例充分發揮審計免疫系統功能[J].審計研究,2010(3):34.

[19]李建軍,韓珣.非金融企業影子銀行業務與經營風險[J].經濟研究,2019,54(8):2135.

[20]陳文川,李文文,李建發.政府審計與國有企業金融化[J].審計研究,2021(5):1628.

[21]Cohen D A,Zarowin P. Accrualbased and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(1):219.

[22]徐壽福,徐龍炳.信息披露質量與資本市場估值偏誤[J].會計研究,2015(1):4047.

[23]翟光宇,武力超,唐大鵬.中國上市銀行董事會秘書持股降低了信息披露質量嗎?——基于2007—2012年季度數據的實證分析[J].經濟評論,2014(2):127138.

[24]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614620.

[25]江承鑫,劉斌,宋怡寧,等.國家審計能降低國有企業可持續增長偏離度嗎?[J].南京審計大學學報,2022(4):1120.

[26]林毅夫,沈艷,孫昂.中國政府消費券政策的經濟效應[J].經濟研究,2020(7):420.

[27]池國華,郭芮佳,王會金.政府審計能促進內部控制制度的完善嗎——基于中央企業控股上市公司的實證分析[J].南開管理評論,2019(1):3141.

[28]陳峻,鄭惠瓊.融資約束、客戶議價能力與企業社會責任[J].會計研究,2020(8):5063.

[29]黃賢環,劉夢童.“子強母弱”型集團與上市公司金融化水平[J].南京審計大學學報,2022(2):7079.

[30]郭檬楠,宋璐,郭飛.社會審計質量、國家審計監督與國有企業資產保值增值[J].審計與經濟研究,2021(2):1118.

[責任編輯:黃燕]

Abstract: Restraining nonfinancial stateowned enterprises from carrying out shadow banking business, promoting real enterprises from virtual to real, and promoting the development of real economy are the internal requirements of national audit under the new situation. In this paper, nonfinancial stateowned listed enterprises and their subsidiaries from 2008 to 2018 are selected as research samples, and the multipledifference model is used to verify the inhibitory effect of national audit on nonfinancial stateowned enterprises shadow banking business. Moreover, it focuses on verifying the inhibition effect of national audit on nonfinancial stateowned enterprises shadow banking business through continuous supervision, announcement of audit results and improvement of enterprise information disclosure quality. At the same time, in the further study, the national audit has a more significant inhibitory effect on the shadow banking business in the nonfinancial stateowned enterprises with stronger internal control and financing constraints, as well as the “child strong and mother weak” type. The audit coordination mechanism has a pronounced inhibitory effect on the shadow banking business of nonfinancial stateowned enterprises.

Key Words: national audit; nonfinancial stateowned enterprises; shadow banking business; inhibitory effect; information disclosure quality; financing constraints; audit coordination