宏觀經濟增長、高管持股與營運資金融資策略

2023-05-30 21:12:37王明虎鄭澤旗

南京審計大學學報 2023年2期

關鍵詞:融資策略

王明虎 鄭澤旗

[摘要]以2011—2021年我國上市公司財務數據為研究樣本,對上市公司高管持股與營運資金融資策略之間的關系進行分析,并考察了宏觀經濟增長速度對高管持股和營運資金融資策略的關系影響。研究結果表明:高管持股使企業營運資金融資策略更激進;在宏觀經濟發展較好時,高管持股對營運資金融資策略的激進作用增強。進一步研究發現,自由現金流量和風險承擔水平在高管持股與營運資金融資策略之間發揮中介作用。

[關鍵詞]營運資金;融資策略;宏觀經濟增長;高管持股;管理層決策;自由現金流量;風險承擔水平

[中圖分類號]F830.9[文獻標志碼]A[文章編號]20963114(2023)02006309

一、 引言

營運資金融資是財務研究的重要課題之一。經典財務理論將營運資金融資策略分為匹配、激進和保守三種類型[1],穩健的營運資金融資策略財務風險低但資本成本高,激進型的營運資金融資策略則相反[2]。企業營運資金融資策略的選擇受到多種因素的影響:第一,企業的經營風險越大,供應商商業信用減少,導致短期負債融資方式減少[3]。第二,寬松的貨幣政策使企業營運資金融資策略更加激進[4]。第三,管理層自信程度增加,可能導致營運資金融資策略更激進[5]。此外,行業與規模也是企業營運資金融資策略選擇的重要影響因素,中小企業偏向保守型融資策略[6],油氣田企業通常采用保守型融資策略[7]。目前我國上市公司營運資金融資策略大部分屬于匹配型,流動資產比例和流動負債比例呈現正相關關系,而且企業的收益水平與營運資金策略有較強的相關性[8]。

高管持股是解決企業兩權分離所引發代理問題的一種途徑[9],從現實情況看,隨著我國證券市場的逐步發展,上市公司管理層持股比例逐步加大[1011],其對企業管理各方面的影響也將增加。首先,高管持股影響企業的債務期限結構,高管持股時,由于長期債務資本成本更高,導致持股的高管因較高的資本成本而利益受損,因此高管傾向于用短期債務替代長期債務[12]。其次,從融資方式看,高管持股有利于促進企業銀行信貸融資,但其與商業信用融資關系不顯著[13]。最后,高管持股有利于負債水平的降低,當管理層任期較短時,管理層股權激勵對企業負債沒有顯著影響,隨著管理層任期的增加,二者負相關關系顯著[14]。與此相反,也有研究發現股權激勵能顯著提高企業的財務杠桿水平[15]。

宏觀經濟增長作為企業經營的重要外部環境因素,不僅直接影響企業營運資金融資[3],還會通過其對管理層持股的作用對營運資金融資產生進一步影響。首先,宏觀經濟形勢直接影響營運資金融資策略,當企業面臨經濟危機時,一些企業減少短期負債,營運資金融資策略偏保守[16]。宏觀經濟衰退時,企業經營風險上升,管理層對未來發展信心不足,傾向于更為保守的融資策略[2]。其次,宏觀經濟形勢不僅會直接影響企業營運資金融資策略的選擇,還可能通過高管這一途徑間接影響營運資金融資策略。當宏觀經濟發展趨勢較好時,貨幣薪酬引發保守型融資策略的作用減弱,股權激勵引起激進型融資策略的作用增強[2]。最后,宏觀經濟環境影響企業營運資金調整的速度和方向,宏觀經濟波動會影響營運資金需求,從而使企業調整營運資金的持有量,并且在經濟周期上行期,調整速度較慢,在經濟周期下行期,調整速度較快[17]。

現有文獻為后續研究提供了理論基礎,但還存在值得進一步探討的地方。首先,高管持股作為一種特定的股權形式,其對企業營運資金融資的影響值得深入分析。已有研究發現了高管持股對企業融資結構和融資方式的影響。這些影響勢必對企業營運資金融資產生作用,但這種作用的具體情況還有待明確。其次,學界對高管持股的融資影響研究還有一些不一致的結論,例如高管持股對企業債務水平的提高究竟是正面影響還是負面影響,不同文獻有不同的看法,需要進一步檢驗。最后,宏觀經濟發展影響管理層決策,這一影響作用是否會通過管理層持股發揮其對企業營運資金融資的作用還有待研究。雖然現有文獻驗證了宏觀經濟通過高管貨幣薪酬激勵影響企業營運資金融資,但高管持股與貨幣薪酬屬于不同類型的治理方式,因此這兩種間接作用顯然不相同。

因此,本文采用2011—2021年我國上市公司數據,利用理論分析和實證研究,探討上市公司高管持股與營運資金融資策略之間的關系問題,并考察宏觀經濟增長速度對高管持股和營運資金融資策略關系的影響。本文的學術貢獻包括:(1)研究高管持股比例對營運資金融資策略選擇的具體影響,有利于進一步了解高管行為對營運資金融資機理,豐富這一研究領域的成果。(2)揭示高管持股對營運資金融資策略的影響結果和影響路徑,從而為相關研究提供進一步的理論證據。

二、 理論分析與研究假設

(一) 高管持股與營運資金融資策略

為分析相關因素對企業營運資金融資的影響,我們先利用數理模型來考察營運資金融資策略的計量方法。假定企業總資產A中,非流動資產為FA,長期性流動資產(為保持基本營業規模而持有的流動資產)為CA,臨時性流動資產LA(超出基本營業規模的那部分業務帶來的增量流動資產);企業在正常的商業活動中獲取的商業信用融資為TL,其他短期負債融資為BL,長期負債融資為FL,所有者權益為EQ。我們設立變量H來衡量企業營運資金融資策略,其計量方式如下:

H=TL+FL+EQCA+FA=A-BLA-LA

當H值為1時,表明企業獲得的商業信用、長期負債和所有者權益之和等于長期流動資產和非流動資產之和,因此根據資產負債表平衡原理,臨時性流動資產LA等于企業其他短期負債融資BL,這種政策即為匹配型融資策略;當H值大于1時,表示企業獲得的商業信用、長期負債和所有者權益之和大于長期流動資產和非流動資產之和,LA大于BL,表明有一部分臨時性流動資產用長期資本來源籌資,這時企業的營運資金融資策略為保守型融資策略;同理,如果H值小于1,企業采用了激進型營運資金融資策略。

1. 自由現金流量視角

委托代理理論認為現代企業經營權與所有權相分離,由于公司的管理者與所有者之間存在著利益不一致性,因此管理者與股東之間存在著代理沖突[18]。當高管未持股時,高管可能會基于自利動機,通過在職消費、過度投資等機會主義行為獲取私利[19],而在職消費、過度投資等機會主義行為的前提條件之一就是公司擁有足夠的自由現金流量,沒有過多的債務約束等行為[2022]。因此,高管未持股時,出于自利行為可能使企業的自由現金流量增多。根據自由現金流量的計算公式,假定企業營業規模不變,沒有追加權益資本,資本性支出、營運資本追加額和權益資本為0,凈收益和折舊與攤銷保持不變。要增加自由現金流量,高管應選擇長期債務融資,這樣可以在一定時期內減少每年到期本息償還金額。相反,若是短期債務,企業每年都有償還債務本息的壓力,自由現金流量減少。這樣就導致企業FL增加,使H值變大。

在高管持股時,企業的盈利能力、股票價格與高管持股收益有密切關系。而在職消費、過度投資將增加企業成本,損害企業盈利能力和股票價格,高管持股比例越大,所要承擔的成本越大[19]。這會使管理層減少在職消費、過度投資等機會主義行為,從而減少自由現金流量的需求量,降低對長期債務融資FL的需求,H值變小。

2. 風險承擔視角

由于高管財富主要取決于與企業相關的收入,在高管不持有股份時,出于個人利益的考慮,高管不愿意承擔高風險,風險規避程度較高,為防止企業風險導致的高管解聘風險,他們甚至會放棄一些雖然凈現值為正但風險較高的投資項目[23],同時,在融資時不喜歡風險高但成本低的短期債務,偏好采用長期債務或權益融資[13],從而導致H值上升,營運資金融資策略更加穩健。高管持股作為長期激勵工具,其主要目的在于使管理層和股東利益一致,進而促使管理層按照公司利益最大化或股東財富最大化的原則來經營[24],隨著持股比例增加,企業利益與高管利益正向關聯度增加,高管為獲取風險收益,會克服風險規避傾向,增加風險承擔水平[25],促使高管減少權益資本和長期債務資本等高成本融資方式,選擇低成本的短期債務融資水平[13],這樣導致FL和EQ降低,BL增加,H值下降。

綜上,本文提出如下假設:

假設1:高管持股比例越高,企業營運資金融資策略越激進。

(二) 宏觀經濟增長、高管持股與營運資金融資策略

高管持股對營運資金融資策略的影響還受到宏觀經濟形勢的影響。首先,宏觀經濟增長會直接影響企業的營運資金融資。當宏觀經濟發展趨于上升時,企業擴大生產經營規模,導致CA和FA增加,同時,由于宏觀經濟形勢較好時,企業經營風險下降,企業會優先考慮選擇短期負債融資,導致CA和FA的增長超過FL和EQ的增長,使H值趨于下降,也就是說宏觀經濟水平的發展容易誘發企業營運資金策略的激進變化,已有文獻研究證實了上述觀點[2]。其次,當宏觀經濟發展較好時,高管持股的期權價值上升,為獲得股票期權價值,管理層力求提升企業業績,降低資金成本,而此時由于企業經營風險降低,高管對企業發展信心更充分,風險規避程度降低,敢于更多引進短期債務融資,降低營運資金成本,導致FL和EQ減少;同時宏觀經濟增長時,企業流動資產和固定資產增加,導致CA和FA增加。這兩方面都促使H值下降。反之,若宏觀經濟衰退,企業經營風險增加,高管會盡量采用降低公司財務風險的融資方式,以平衡公司整體風險水平,保證公司股票價格不會下降,實現股權價值,同時高管也會因為投資機會減少而降低CA和FA。綜上,當宏觀經濟發展向好時,高管持股激進型融資策略的作用增強。

綜上,本文提出如下假設:

假設2:當宏觀經濟發展較好時,高管持股比例高的企業,其營運資金融資策略向激進轉變的程度更高。

三、 研究設計

(一) 數據收集處理

本文以2011—2021年我國上市公司財務數據為初始樣本,參考同類文獻的做法[4],剔除長期資產來源比重大于2或小于0.5的樣本以及其他極端值樣本。進一步地,剔除如下樣本:(1)數據不完整的公司;(2)ST和*ST類的公司;(3)金融類的公司。通過以上篩選步驟,共獲得有效樣本20116份。本文對連續變量做了1%的Winsorized處理。研究中所需的市場化指數來自于樊綱、王小魯等編制的中國各省區市市場化指數系列報告,GDP年增長率來自于中經統計,其他上市公司財務數據來自于CSMAR數據庫。

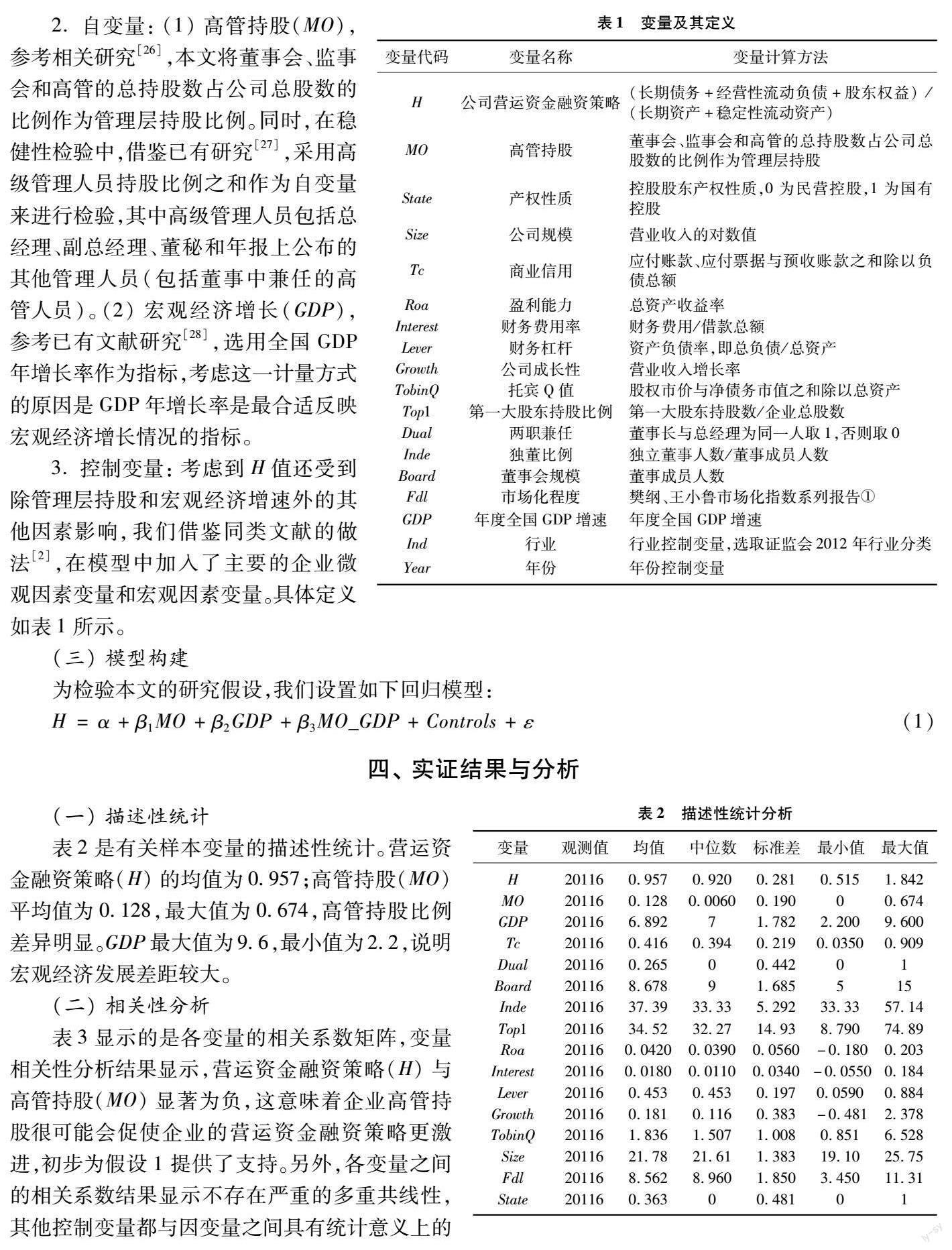

(二) 變量定義

1. 因變量:營運資金融資策略(H),本文參考已有類似文獻做法[4],用長期債務、經營性流動負債與股東權益之和,除以長期資產與穩定性流動資產之和。

2. 自變量:(1)高管持股(MO),參考相關研究[26],本文將董事會、監事會和高管的總持股數占公司總股數的比例作為管理層持股比例。同時,在穩健性檢驗中,借鑒已有研究[27],采用高級管理人員持股比例之和作為自變量來進行檢驗,其中高級管理人員包括總經理、副總經理、董秘和年報上公布的其他管理人員(包括董事中兼任的高管人員)。(2)宏觀經濟增長(GDP),參考已有文獻研究[28],選用全國GDP年增長率作為指標,考慮這一計量方式的原因是GDP年增長率是最合適反映宏觀經濟增長情況的指標。

3. 控制變量:考慮到H值還受到除管理層持股和宏觀經濟增速外的其他因素影響,我們借鑒同類文獻的做法[2],在模型中加入了主要的企業微觀因素變量和宏觀因素變量。具體定義如表1所示。

(三) 模型構建

為檢驗本文的研究假設,我們設置如下回歸模型:

H=α+β1MO+β2GDP+β3MO_GDP+Controls+ε(1)

四、 實證結果與分析

(一) 描述性統計

表2是有關樣本變量的描述性統計。營運資金融資策略(H)的均值為0.957;高管持股(MO)平均值為0.128,最大值為0.674,高管持股比例差異明顯。GDP最大值為9.6,最小值為2.2,說明宏觀經濟發展差距較大。

(二) 相關性分析

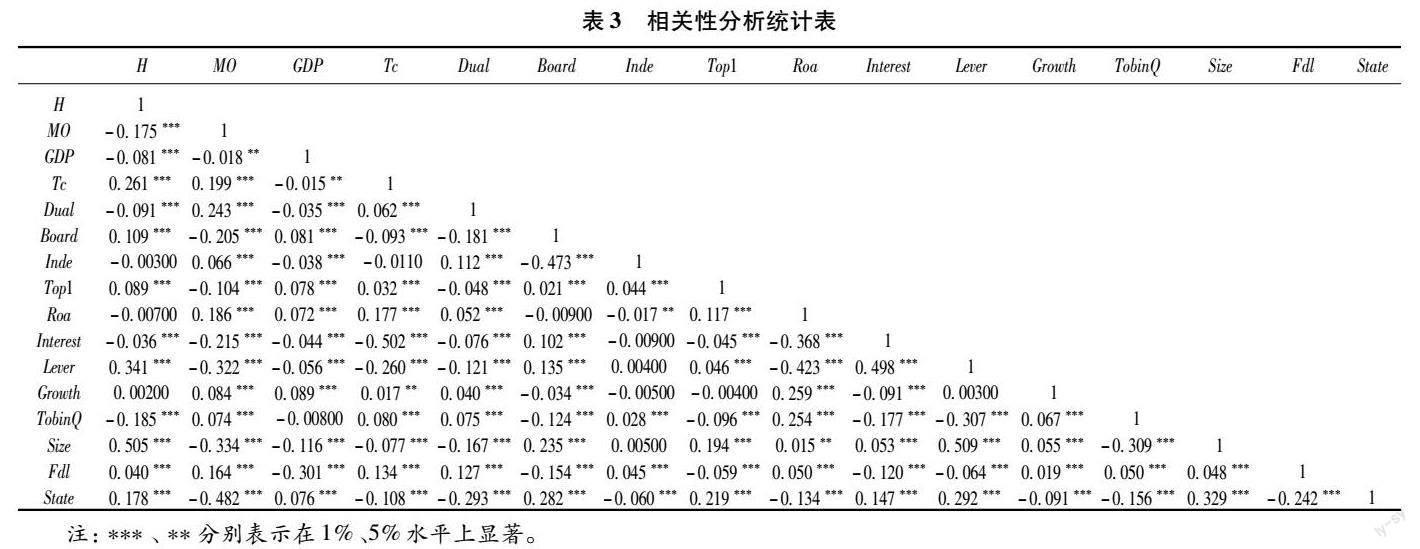

表3顯示的是各變量的相關系數矩陣,變量相關性分析結果顯示,營運資金融資策略(H)與高管持股(MO)顯著為負,這意味著企業高管持股很可能會促使企業的營運資金融資策略更激進,初步為假設1提供了支持。另外,各變量之間的相關系數結果顯示不存在嚴重的多重共線性,其他控制變量都與因變量之間具有統計意義上的相關性,說明本文的模型設計具有統計學意義。

(三) 回歸分析

1. 高管持股與營運資金融資策略

表4列(1)、列(2)展示了高管持股對營運資金融資策略的回歸結果,結果顯示高管持股與營運資金融資策略在1%的水平上顯著為負,說明高管持股使企業的營運資金融資策略更激進,假設1得到支持。

2. 宏觀經濟發展、高管持股與營運資金融資策略

表4列(3)、列(4)展示了在宏觀經濟發展差異下高管持股對營運資金融資策略的回歸結果,結果顯示MO_GDP與H在10%和1%的水平上顯著為負,說明在宏觀經濟發展較好時,高管持股對營運資金融資策略的激進作用增強,假設2得到支持。

(四) 基于作用機制的進一步研究

前文分別從自由現金流量和風險承擔水平兩個不同方面對假設1進行了論證,但這個假設推理的作用機制還有待進一步檢驗。本部分通過實證分析,驗證上述作用機制的有效性。

1. 自由現金流量視角

為達到降低自由現金流量、減少代理成本的目的,高管持股增加時,企業會盡可能多地采用短期負債替代長期負債和所有者權益融資,導致自由現金流量減少,營運資金融資策略偏向激進,由此可引出以下兩個推論:第一,自由現金流量的增加能夠一定程度上消減高管持股對營運資金融資策略的激進作用;第二,擁有較高自由現金流量的企業營運資金融資策略不受高管持股的影響。為驗證該推論,我們參考相關文獻研究[29],通過模型(2)檢驗第一個推論,用分組回歸檢驗第二個推論,以間接推測高管持股對營運資金融資策略的激進作用與自由現金流量之間的關系:

H=α+β1MO+β2FCF+β3MO_FCF+Controls+ε(2)

對于自由現金流量(FCF),本文借鑒已有文獻做法[30],利用(經營活動產生的現金凈流量-購建固定資產、無形資產和其他長期資產所支付的現金+處置固定資產、無形資產和其他長期資產所收回的現金-債務本息償還+新發行債務+權益融資)/總資產來衡量。同時,參考同類研究的做法[2],按自由現金流量的中位數進行分組,小于中位數的為0,大于等于中位數取1,同時做交乘項MO_FCF,加入回歸模型進行交乘分析。

表5展示了自由現金流量對高管持股影響營運資金融資策略作用機制的檢驗結果。列(1)報告了模型(2)的回歸結果:交乘項的系數在5%的水平上顯著為正。這說明,隨著自由現金流量的增加,高管持股對營運資金融資策略的激進作用會顯著減弱。針對兩組子樣本的檢驗發現,在自由現金流量較低的子樣本中,高管持股在1%水平上顯著;自由現金流量較高的子樣本中,統計上不顯著。這說明在自由現金流量較高的企業中,營運資金融資策略不再與高管持股有關。因此,自由現金流量在高管持股與營運資金融資策略中發揮傳導機制。

2. 風險承擔視角

高管持股對營運資金融資策略的激進作用與風險承擔水平有關,高管持股帶來的風險承擔水平的提高使得企業的營運資金融資策略更激進。由此引出以下兩個推論:第一,風險承擔水平的增加能夠在一定程度上加強高管持股對營運資金融資策略的激進作用;第二,擁有較低風險承擔水平的企業營運資金融資策略不受高管持股的影響。本文參考同類研究做法[29],通過模型(3)檢驗第一個推論,用分組回歸檢驗第二個推論,以間接推測高管持股對營運資金融資策略的激進作用與風險承擔水平之間的關系:

H=α+β1MO+β2Risk+β3MO_Risk+Controls+ε(3)

對于風險承擔水平(Risk)的衡量方式,本文借鑒已有文獻的做法[31],采用近三年資產報酬率(ROA)的標準差衡量,其中ROA為企業相應年度的息稅前利潤與年末資產總額的比率,利用行業平均值進行調整,最終計算每一觀測階段行業調整后的標準差。公式為:

Riskt=1T-1∑Tt=1ROAi,t-1T∑Tt=1ROAi,t2

其中:Risk表示企業風險承擔水平;T表示風險衡量的年數,其值為3;i表示企業;t表示觀測時間,t取值分別為2011—2021。Risk越大,企業風險承擔水平越高。同時,參考相關文獻[2],按風險承擔水平的中位數進行分組,小于中位數的為0,大于等于中位數取1,同時做交乘項MO_Risk,加入回歸模型進行交乘分析。

表5展示了風險承擔水平對高管持股影響營運資金融資策略作用機制的檢驗結果。列(4)報告了對模型(3)的回歸結果:交乘項的系數在1%的水平上顯著為負。這說明,隨著風險承擔水平的增加,高管持股對營運資金融資策略的激進作用會顯著加強。對兩組子樣本檢驗后發現,在風險承擔水平較高的子樣本中,高管持股在1%的水平上顯著;風險承擔水平較低的子樣本中,統計上不顯著。這說明在風險承擔水平較低的企業中,營運資金融資策略不再與高管持股有關,表明在高管持股影響營運資金融資策略的關系中,風險承擔水平起到中介作用。

(五) 內生性檢驗

前文的研究中,可能會因樣本選擇有偏向性而導致內生性。為了避免檢驗結果產生誤差,本文采用PSM傾向得分匹配法和工具變量法進行內生性檢驗。

1. PSM傾向得分匹配法

借鑒同類文獻的做法[2],為滿足傾向得分匹配的檢驗需要,我們將高管持股按照中位數劃分為持股較多組和持股較少組,當MO大于中位數時,賦值為1,為持股較多組,否則,賦值為0,為持股較少組。而后采用核匹配方法進行配對,最終得到20107個樣本,表6中列示了匹配后的回歸結果,結論與本文主檢驗的回歸結果一致。

2. 工具變量法

股權集中度與高管持股之間有比較強的關系,因此本文借鑒相關文獻的做法[3235],采用股權集中度(CR10)和同年度內區域行業的高管持股平均值(MOA)作為工具變量,其中,股權集中度采用前十大股東持股比例來衡量。本文采用兩階段回歸對可能存在的內生性問題進行檢驗。表7展示了工具變量法的回歸結果,其中根據列(1)、列(3)的F值分別46.89和47.99,因此可以拒絕“工具變量沒有解釋力”的原假設。列(2)、列(4)回歸結果顯示,高管持股與營運資金融資策略顯著負相關,這與本文的主檢驗回歸結果一致。因此,在考慮了內生性問題的情況下,結論依然成立。

(六) 穩健性檢驗

為保證本研究的正確性,我們做了如下穩健性檢驗:(1)更換高管持股衡量方式。本文參考同類研究的做法[27],采用包括總經理、總裁、CEO、副總經理、董秘和年報上公布的其他管理人員(包括董事中兼任的高管人員)的持股比例之和作為高管持股的替代變量。(2)更換營運資金融資策略計算方式。參考相關文獻[3536],引入營運資金融資策略啞變量,當H小于0.9時,企業采用激進的營運資金融資策略,因此,當H小于0.9時,營運資金融資策略啞變量為0,其他為1。(3)剔除特殊年份數據。2020年由于新冠疫情及其防控措施對營運資金融資策略產生較大影響,因此,為消除由于特殊年份的影響,本文剔除2020年的數據。(4)參考已有研究[3],專門針對營運資金融資問題更為典型的制造業上市公司重新進行討論。回歸結果都能支持本文假設(受篇幅所限,不再展示具體結果,留存備索)。

五、 結論性評述

本文采用2011—2021年我國上市公司數據,考察了高管持股對企業營運資金融資策略影響以及在宏觀經濟發展狀況下的差異。研究發現:(1)高管持股使企業的營運資金融資策略更激進。(2)在宏觀經濟發展較好時,高管持股對營運資金融資策略的激進效果增強。進一步研究發現,自由現金流量與風險承擔水平在高管持股與營運資金融資策略之間發揮中介作用。

根據上述理論分析,宏觀經濟下行將使得企業營運資金融資策略趨于保守。考慮到目前宏觀經濟下行趨勢明顯,經營風險加大,企業營運資金融資有更加保守趨勢[2,4],而若營運資金融資過于保守,則會推動資本成本上升,損害企業價值。為此,企業可以考慮采取一定措施,適當提高高管持股比例,改變企業融資決策的保守化趨勢,降低融資成本,從而提升企業價值。例如,結合我國國有企業混合所有制改革的措施,采取股權激勵等政策,促進管理層積極作為;還可以通過管理層收購等方式,提升管理層經營風險回報意識,實現營運資金融資合理化,改善企業價值。

本文關注了高管持股對營運資金融資策略的影響,以及宏觀經濟發展對二者關系的調節作用,但管理層持股有不同的來源,比如股權激勵、高管市場投資等,高管持股還有不同的期限,這些都可能影響高管持股對營運資金融資策略的影響,未來的研究可以在這些方面進一步探討。

參考文獻:

[1]Van H J.A riskreturn analysis of a firms workingcapital position[J]. Engineering Economist,1969,2(14): 7189.

[2]王明虎,孫梁艷.宏觀經濟形勢、管理層激勵與營運資金融資策略[J].南京審計大學學報,2021(2):102111.

[3]王竹泉,王貞潔,李靜.經營風險與營運資金融資決策[J].會計研究,2017(5):6067.

[4]王明虎,朱佩佩.經營風險、貨幣政策與營運資金融資策略[J].南京審計大學學報,2019(3):5563.

[5]王明虎,王楠.管理層自信影響企業營運資金融資策略嗎——基于A股上市公司數據[J].會計之友,2021(22):3741.

[6]Sardo F,Serrasqueiro Z.Determinants of working capital: Empirical evidence on manufacturing SMEs[J]. Journal of Economic Studies,2022,49(3):506521.

[7]Rajak N.Financing of working capital in select public sector oil and gas companies in India : A comparative study[J].Finance India,2022,36(1):331342.

[8]劉運國,黃瑞慶,周長青.上市公司營運資金管理策略實證分析[J].貴州財經學院學報,2001(3):610.

[9]馬才華,古群芳.基于博弈視角的管理層持股與代理成本分析[J].會計之友,2014(20):5356.

[10]馮冰花,蘇衛東.上市公司高管持股與經營績效——基于平行數據的實證研究[J].山東輕工業學院學報(自然科學版),2005(4):4952.

[11]盧萬青,卓為常.高管持股對公司績效的影響研究[J].中國集體經濟,2022(12):8791.

[12]姚明安,徐志平.管理層持股的治理效應——基于債務期限結構的視角[J].財經理論與實踐.2008(5):4954.

[13]王懷明,陳雪.高管持股、環境不確定性與債務融資規模[J].稅務與經濟,2017(1):3037.

[14]董屹宇,郭澤光.管理層股權激勵、兩職合一與企業過度負債——基于兩種代理理論的分析[J].當代財經,2019(1):119130.

[15]褚月.股權激勵對企業資本結構的影響——基于中國上市公司的實證分析[J].全國流通經濟,2021(10):100102.

[16]王貞潔,王竹泉.外向型水平與上市公司營運資金管理績效——基于我國電子信息產業的實證分析[J].管理評論,2014(9):100108.

[17]吳娜.經濟周期、融資約束與營運資本的動態協同選擇[J].會計研究,2013(8):5461.

[18]楊勝剛,李慧彥.上市公司管理層持股對公司債務杠桿的影響[J].湖湘論壇,2015(4):6469.

[19]胡建平,馬會起,干勝道.管理層持股與自由現金流量控制研究——來自股改成功的上市公司的經驗證據[J].華東經濟管理,2009(5):129134.

[20]梁勇,干勝道,孫宋芝.自由現金流量和機構投資者對在職消費的影響[J].財經問題研究,2017(3):4954.

[21]李永壯,劉重慶,何金曙.自由現金流、控股股東與過度投資——基于A股上市公司的實證研究[J].投資研究,2017(5):131138.

[22]楊耀武,郭冠清.債務融資約束對上市公司過度投資的抑制作用研究[J].河北經貿大學學報,2021(3):7885.

[23]Kempf A,Ruenzi S,Thiele T.Employment risk,compensation incentives,and managerial risk taking : Evidence from the mutual fund industry[J].Journal of Financial Economics,2009,92( 1) : 92108.

[24]呂長江,鄭慧蓮,嚴明珠,等.上市公司股權激勵制度設計:是激勵還是福利?[J].管理世界,2009(9):133147.

[25]陳海燕.高管持股、股權制衡度與企業風險承擔[J].齊魯珠壇,2018(6):1419.

[26]吉偉莉,范維超.管理層持股比越高越利于創新嗎?——基于不同所有權及行業背景的研究[J].會計之友,2021(14):4653.

[27]陳理,黃珺,曹豐,等.高管持股、經濟政策不確定性與企業綠色投資[J].財經理論與實踐,2021(3):5864.

[28]孟昌,李詞婷.宏觀經濟波動、制度性激勵與產能過剩[J].北京工商大學學報(社會科學版),2021(5):114126.

[29]江靜琳,王正位,廖理.農村成長經歷和股票市場參與[J].經濟研究,2018(8):8499.

[30]王燕妮,李爽.基于自由現金流的高管激勵與研發投入關系研究[J].科學學與科學技術管理,2013(4):143149.

[31]江少波,廖東聲.戰略差異、企業風險承擔與投資效率[J].會計之友,2022(12):5360.

[32]侯劍平,龐媛,介迎疆,等.高管激勵機制與績效內生性關系實證研究——以陜西省上市公司數據為例[J].西安工業大學學報.2013(1):3037.

[33]李春濤,宋敏.中國制造業企業的創新活動:所有制和CEO激勵的作用[J].經濟研究,2010(5):5567.

[34]許瑜、馮均科:高管持股、審計定價與股權集中度實證研究[J].河南社會科學.2016(3):7482.

[35]張琦:股權集中度、高管持股與資本結構動態調整[J].環渤海經濟瞭望.2019(1):3335.

[36]王貞潔,王竹泉.經濟危機、信用風險傳染與營運資金融資結構——基于外向型電子信息產業上市公司的實證研究[J].中國工業經濟,2013(11):122134.

[責任編輯:黃燕]

Abstract: Using the financial data of listed companies in China from 2011 to 2021 as the research sample, we analyze the relationship between senior executive shareholding and working capital financing strategies of listed companies, and examine the impact of macroeconomic growth rate on the relation between senior executive shareholding and working capital financing strategies. We find that senior executive shareholding makes corporate working capital financing strategies more aggressive; when the macroeconomic development is better, the aggressive role of the senior executive shareholding on the working capital financing strategy is enhanced. After further study,? we find that free cash flow and risk taking levels play an intermediary role between senior executive shareholding and working capital financing strategies.

Key Words: working capital; financing strategy; macroeconomic growth; senior executive shareholding; management decision; free cash flow; risk bearing level

猜你喜歡

經營者(2016年23期)2017-03-11 09:02:01

時代金融(2017年3期)2017-03-09 17:53:33

時代金融(2017年3期)2017-03-09 17:34:04

現代經濟信息(2016年30期)2017-03-08 03:06:01

經濟研究導刊(2016年24期)2016-12-12 15:03:34

商場現代化(2016年23期)2016-11-17 20:56:31

商(2016年28期)2016-10-27 08:03:44

現代經濟信息(2016年1期)2016-01-25 17:58:55

商場現代化(2015年28期)2015-12-31 15:57:31

會計之友(2015年13期)2015-07-16 15:22:18