數字經濟發展何以提高企業全要素生產率?

2023-05-30 10:48:04江三良李寧寧

南京審計大學學報 2023年2期

江三良 李寧寧

[摘要]基于2011—2019年中國282個地級市和A股3140家上市公司的數據,考察數字經濟發展水平對企業全要素生產率的影響,結果表明數字經濟的發展顯著提升了當地企業的全要素生產率。機制檢驗結果表明,數字經濟能夠通過降低企業管理成本、增加企業人力資本投入和降低企業交易成本緩解信息不對稱,從而提升企業全要素生產率。數字經濟發展水平對企業全要素生產率的影響存在異質性,對國有企業、大規模企業、新企業、服務業特別是生產性服務業企業影響更大;這一影響結果在東部地區和數字經濟發展程度高的地區更為顯著。這為發揮數字經濟的微觀激勵效應進而促進宏觀經濟“提質增量”提供了理論依據。

[關鍵詞]數字經濟;全要素生產率;管理成本;人力資本投入;交易成本

[中圖分類號]F49;F832[文獻標志碼]A[文章編號]20963114(2023)02004310

一、 引言

數字經濟已經成為繼農業經濟、工業經濟之后出現的主要經濟形態,進入21世紀后,數字經濟更是成為新時代經濟發展的重要引擎,世界主要發達國家都紛紛將其提升到經濟增長重要推動力的地位。對中國而言,以知識和信息為生產要素、以網絡為載體、以信息技術的使用作為發展動力的數字經濟也正在廣泛而深遠地影響和重塑經濟活動和發展前景[1]。國家的科技進步與發展并不單純是經濟問題,既需要國家做出長遠的戰略判斷和準備,也需要企業源源不斷的創新動力和活力,在中國工業化進程中,在構建新型數字經濟體系過程中,需要宏觀與微觀的雙重引擎,政府與企業一樣要扮演好各自的角色。企業數字化是數字經濟背景下企業發展的必然趨勢,數字經濟的宏觀引擎如何與企業全要素生產率這個微觀引擎形成互動尤為重要。

數字經濟作為國家支持發展的戰略,能夠使社會和企業經濟得到快速恢復和發展,加快經濟轉型。數字經濟由信息經濟發展而來,Porat最早在《信息經濟》一書中界定了與信息經濟密切相關的基本概念和范疇[2]。隨著互聯網的快速發展,數據逐漸成為支持國民經濟快速發展不可替代的要素,產品范圍被進一步拓寬,電影、音樂、廣告等產品通過互聯網廣為流傳[3]。數字經濟這一名詞最早出現在1996年,Tapscott首次定義了“數字經濟”的內涵,認為數字經濟是對ICT技術進行運用的經濟系統[4]。Negroponte指出,由于數字化、信息化和網絡化改變了人類的生產方式,數字化生存變成了一種全新的生存方式[5]。佟家棟和張千認為,數字經濟最起碼應當包括數據化、網絡化、數字智能化以及共享普惠化這四大基本特征[6]。從目前的研究來看,大多數學者認為數字經濟的發展會促進中國的產業結構升級[7],實現中國經濟的快速轉型和高質量發展[8],但鮮有文獻深入研究數字經濟對企業全要素生產率的影響效應。區域數字經濟發展水平與企業全要素生產率之間是否還存在更為深層次的聯系,作用機制又是怎樣的,這是值得深思的問題。Autor等發現,數字技術的發展對不同企業的影響存在顯著差異,企業間異質性明顯[9]。這種異質性是否也體現在數字經濟發展對企業全要素生產率的影響中?厘清這些問題,有助于更好地發現數字經濟發展過程中的微觀動力引擎。

本文嘗試構建一個可以反映地區數字經濟發展水平的綜合指標,以282個地級及以上城市和上市公司的企業為考察對象,探究數字經濟如何影響企業全要素生產率。與本文最為直接的研究是數字經濟對企業發展的影響。已有文獻立足于數字經濟對企業綠色創新、企業資源配置效率、企業能源效率和企業轉型等的影響[1013]。其中,有兩篇文獻與本文的關系最為密切,一是宋清華等認為產業數字化顯著提升了企業全要素生產率[14],但該文僅僅著眼于產業數字化,沒有全面考慮數字經濟;二是黃群慧等證實了互聯網發展促進了制造業生產率,并且對制造業生產率的影響要大于對整個城市的影響[15],但其僅僅考慮了制造業與互聯網發展水平。企業全要素生產率的影響因素和影響機制,是經濟學中不可或缺的研究內容。現有文獻一般是從以下兩個方面研究企業全要素生產率的影響因素的。一是基于企業內部因素,如:外商直接投資通過增強內部管理,進而促進企業全要素生產率的提升[16];企業內部控制可以顯著提升企業全要素生產率,并且這種效應隨著內部控制程度提升而得到增強[17]。二是關注的重點在企業外部生存環境上,例如低碳城市建設[18]和國家自主創新示范區[19]的建立都通過技術創新這一途徑促進了企業全要素生產率的提升。

互聯網發展是數字經濟的重要方面,但不是全部。目前學術界對數字經濟的經濟效應研究多聚焦于宏觀經濟,本文將視角切換到微觀企業上,可為政府和企業雙方提供參考意見。從政府角度看,可以更好理解并采取措施充分發揮數字經濟促進經濟轉型和高質量發展的作用。從企業角度看,可以更充分認識數字經濟帶來的發展機遇,加快線上線下經濟融合,促進企業高質量發展。本文的邊際貢獻有以下幾點:一是構建衡量數字經濟發展水平的綜合指標,實證探討數字經濟對企業全要素生產率之間的促進作用,可豐富相關文獻;二是從企業內部和外部兩個方面發現數字經濟對企業全要素生產率的作用機制,加強數字經濟與企業全要素生產率之間的邏輯關聯;三是不同于大多數研究著眼于省級和城市層面,本文探究城市數字經濟這一宏觀引擎如何對企業全要素生產率這一微觀引擎進行影響,更接近政府和企業角色互動的中國現實;四是從企業、行業和城市三個層面考察數字經濟影響企業全要素生產率的異質性,較為全面地考慮了可能存在的異質性問題。

二、 理論分析與研究假設

(一) 數字經濟對企業全要素生產率的直接影響

數據作為全新的生產要素,加快了信息傳遞速度,影響到經濟發展的方方面面,對企業的組織方式、生產方式、流通方式產生了深遠影響,其直接影響表現為帶動企業數字化。首先,數字化打破了傳統經濟在時間和空間上的局限,使企業、消費者、政府三方之間的聯系更為密切,交流更加便捷;優化了企業的生產經營、交易分配,改善各種生產要素在企業之間的配置和流通方式,為企業的運營和發展提供了保障,促進了企業效率的提升。其次,數字化提高了企業內部信息搜尋、傳遞和溝通的效率,促進企業的組織結構從金字塔型向扁平化方向轉變。組織層級的減少有效避免了信息在傳遞過程中的失真和扭曲,降低了企業溝通和協調的成本。最后,數字經濟作為一種新型經濟,受到全球的重視,各個國家制定了許多支持數字經濟發展的政策。政府的激勵政策和鼓勵創新的市場環境能夠有效提高企業的生產率。因此,本文提出假設1:

假設1:數字經濟對企業全要素生產率的增加起著積極作用。

(二) 數字經濟對企業全要素生產率的間接影響

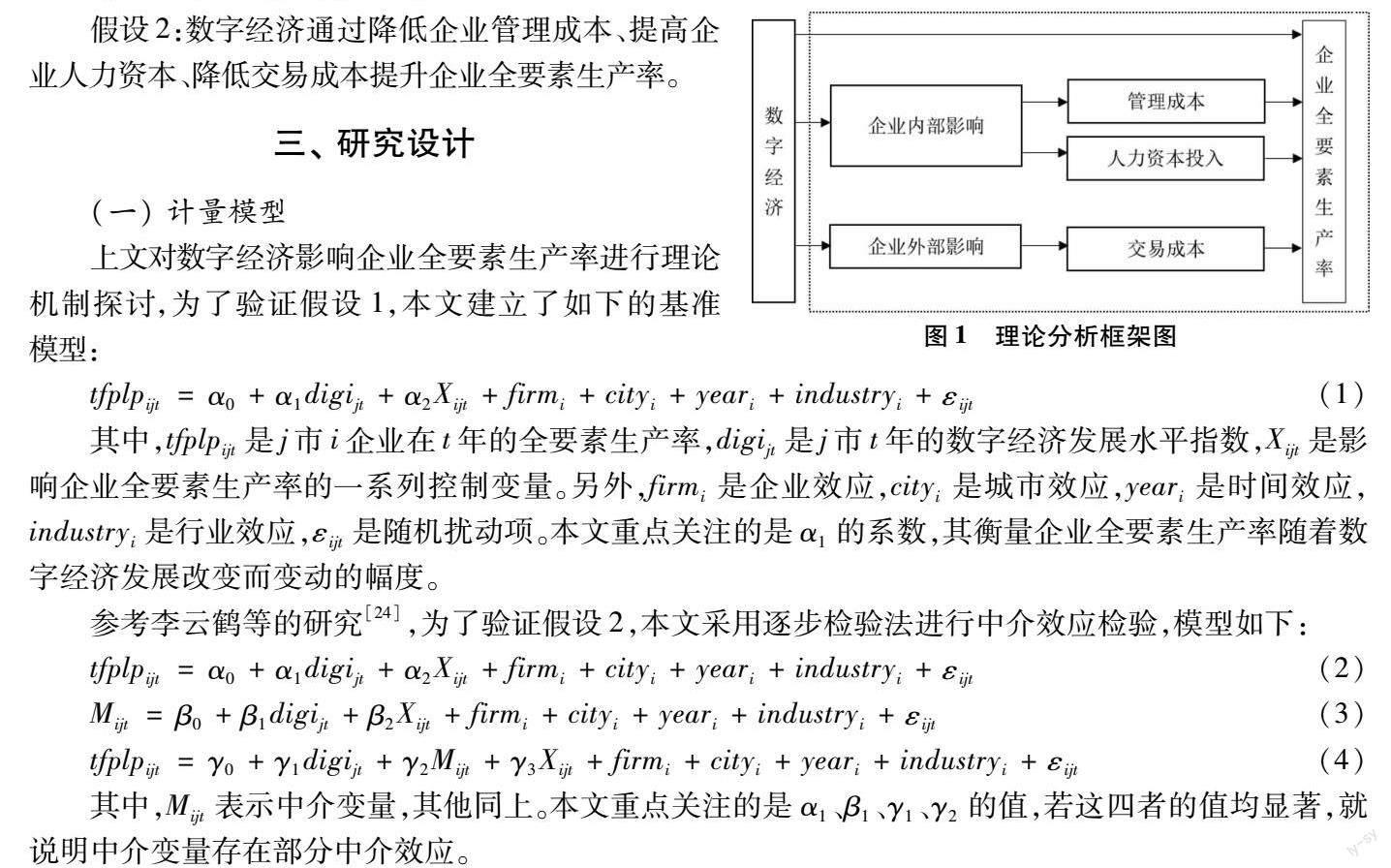

在數字經濟大潮中,數字化轉型已不僅是企業發展的“選擇題”,還是關乎企業生存的“必修課”。數字經濟對企業數字化轉型不僅有直接的驅動作用,還有間接的驅動作用,主要從企業內外兩方面進行影響。整體的理論框架如圖1所示。

數字經濟對企業全要素生產率的內部影響主要體現如下。第一,數字經濟可以通過降低企業內部的管理成本提高全要素生產率。一方面,數字經濟利用數字化技術使企業的傳統組織形式向低成本管理的方向轉變,實現企業內部的智慧管理。智慧管理使企業內部組織結構變為網狀組織,加強了部門與部門之間的協調工作,提高了企業的運營效率和生產效率。另一方面,數字經濟的發展能夠解除傳統管理模式的限制,打破部門與部門之間的界限,優化管理流程中存在的問題,實現管理的高效化。各部門可以在第一時間獲取到最新的數據資源和工作信息,提前做好準備工作,提高工作效率。第二,數字經濟可以通過提高企業內部的人力資本投入提升全要素生產率。一方面,數字經濟和互聯網的發展降低了企業與勞動者之間的信息不對稱程度[20],企業與勞動者之間的雙向選擇更加透明化,這會使得企業基于自身發展優化人力資本結構,加大人力資本投入。人力資本越高,企業對于新知識和新技能的學習就越快,成本就越低。同時在生產中協同效率會得到增強,提升企業的生產率[21]。另一方面,數字技術的不斷發展促使企業內部的知識不斷交流,增強了企業人力資本的知識累積程度,提高了企業的效率。

數字經濟對企業全要素生產率的外部影響體現如下。數字經濟可以通過降低企業外部的交易成本提升企業全要素生產率。一方面,數字經濟能夠憑借高效的數據搜集、整合、傳輸與計算,改善生產、分配、流通與消費環節的信息透明度,降低企業的交易成本[22]。另一方面,數字經濟降低了企業與消費者之間的信息交換成本。企業與消費者通過數字經濟平臺可以獲取到彼此需要的信息,企業通過對消費者進行人物畫像,集中生產消費者需要的產品,消費者通過平臺了解產品信息、降低決策成本。隨著企業交易成本的降低,企業的整體成本也隨之減少,從而增加企業的利潤率。利潤率的提高為企業資金的增加提供了可能性,企業將會有資金對設備進行購買或者加大研發投入,從而提升企業的全要素生產率[23]。因此,本文提出假設2:

假設2:數字經濟通過降低企業管理成本、提高企業人力資本、降低交易成本提升企業全要素生產率。

三、 研究設計

(一) 計量模型

上文對數字經濟影響企業全要素生產率進行理論機制探討,為了驗證假設1,本文建立了如下的基準模型:

tfplpijt=α0+α1digijt+α2Xijt+firmi+cityi+yeari+industryi+εijt(1)

其中,tfplpijt是j市i企業在t年的全要素生產率,digijt是j市t年的數字經濟發展水平指數,Xijt是影響企業全要素生產率的一系列控制變量。另外,firmi是企業效應,cityi是城市效應,yeari是時間效應,industryi是行業效應,εijt是隨機擾動項。本文重點關注的是α1的系數,其衡量企業全要素生產率隨著數字經濟發展改變而變動的幅度。

參考李云鶴等的研究[24],為了驗證假設2,本文采用逐步檢驗法進行中介效應檢驗,模型如下:

tfplpijt=α0+α1digijt+α2Xijt+firmi+cityi+yeari+industryi+εijt(2)

Mijt=β0+β1digijt+β2Xijt+firmi+cityi+yeari+industryi+εijt(3)

tfplpijt=γ0+γ1digijt+γ2Mijt+γ3Xijt+firmi+cityi+yeari+industryi+εijt(4)

其中,Mijt表示中介變量,其他同上。本文重點關注的是α1、β1、γ1、γ2的值,若這四者的值均顯著,就說明中介變量存在部分中介效應。

(二) 變量選取

1. 被解釋變量

企業全要素生產率(tfplp),本文參照石大千等的研究[25],用LP法估算企業全要素生產率。首先構建生產函數,即柯布-道格拉斯函數:Yt=AtKαtLβt。其中Yt代表上市公司的產出,Kt表示上市公司的資本投入,Lt表示上市公司的勞動投入,At就是通常意義上的全要素生產率,它可以表示同時提升各種投入要素的邊際產出。接著同時對等式的兩邊取對數轉換為如下的形式:lnYt=αKt+βLt+μit。其中,殘差項就包括了tfp對數形式的信息。結合上市公司數據作如下處理:上市公司產出Y用企業主營業務收入衡量;K用固定資產凈額衡量;L用職工人數衡量;M用購買商品、接受勞務實際支付的現金衡量。

2. 解釋變量

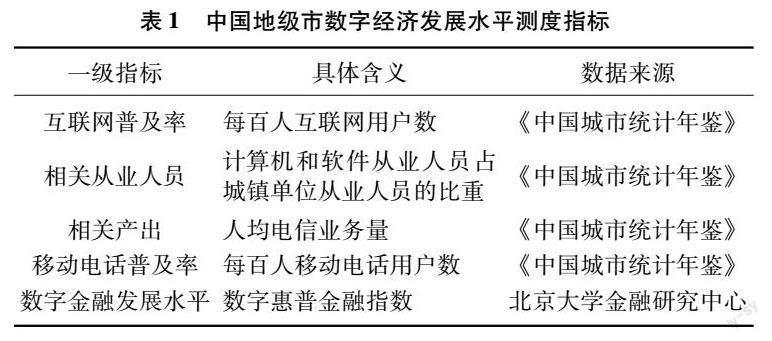

本文借鑒趙濤等的研究[26],從互聯網普及率、相關從業人員情況、相關產出情況、移動電話普及率和數字金融發展水平這五個方面去衡量數字經濟發展水平[27]。具體指標含義及數據來源見表1。采用客觀賦權法中的熵值法對數字經濟發展水平進行測度,記為digi。

3. 中介變量

企業內部的管理成本(manage)用管理費用率進行衡量;企業內部的人力資本投入(work)用平均每位職工擁有的支付給職工現金的自然對數進行衡量;企業外部的交易成本(sale)用銷售費用率進行衡量。

4. 控制變量

參考相關文獻[2831],本文選取的控制變量有:企業規模(size),采用員工人數的自然對數衡量;企業年齡(age),采用公司成立時間的自然對數衡量;總資產凈利潤率(roa),采用凈利潤與總資產的比值衡量;資產負債率(lev),采用總負債與總資產的比值衡量;現金凈額(cash),采用經營活動產生的現金流量凈值與總資產的比值衡量;成長能力(growth),采用營業收入增長率衡量;高管薪酬(comp),采用董事、監事及高管前三名薪酬總額的自然對數衡量。

(三) 數據來源

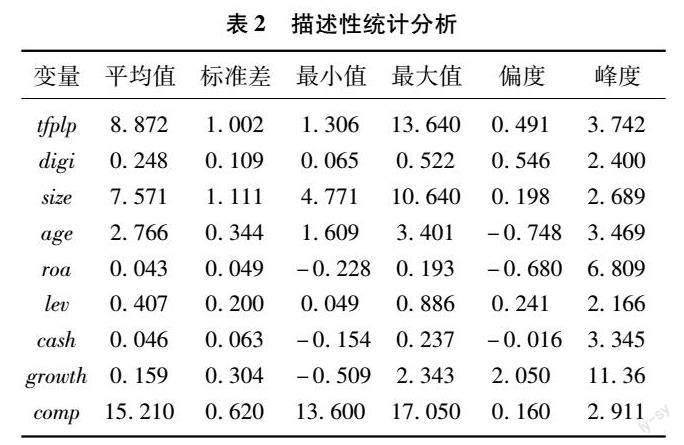

我國從2011年開始發布數字普惠金融指數,而2020年之后的新冠肺炎疫情對我國的經濟社會造成了較大的沖擊,可能對回歸結果產生較大影響,因此本文將考察時間確定為2011—2019年。企業數據來源于CSMAR數據庫,為中國A股上市公司,為保證數據更能反映經濟事實,對數據作如下處理:剔除ST公司和金融類公司;剔除所有退市和擁有交叉股的公司。最終得到3140個企業18523個觀測值。地區數字經濟發展水平的數據來源于《中國城市統計年鑒》,由于數字經濟測算相關指標的限制,為保證數據的可獲得性、可比性和完整性,選取中國282個地級市及以上城市的數據進行分析和測度,同時為了避免極端值對回歸結果產生影響,對變量進行1%水平的縮尾處理。表2為描述性統計分析結果。

四、 實證結果分析

(一) 基準回歸

為了驗證假設1,本文對模型(1)進行回歸,回歸結果如表3所示。其中,列(1)為未加控制變量,僅控制企業效應與年份效應的回歸結果。列(2)在列(1)的基礎上加入了控制變量。列(3)在列(2)的基礎上加上了行業效應。列(4)在列(3)的基礎上加上了城市效應。

從表3來看,數字經濟發展水平的回歸系數均顯著為正,說明數字經濟發展水平顯著促進了企業全要素生產率的提升,地區數字經濟發展水平越高,當地企業的全要素生產率就越高,假設1得到支持。可能的原因是數字經濟通過數字化技術和互聯網重新配置了資源,降低了信息不對稱程度,提升了企業全要素生產率。

(二) 內生性問題處理和穩健性檢驗

為了驗證基準回歸的穩健性,本文對基準回歸進行了內生性處理和穩健性檢驗,限于篇幅,相關結果省略,留存備索。

1. 內生性處理

內生性問題是經濟研究中不可忽略的問題。一方面企業全要素生產率會與數字經濟的發展存在一定的互為因果關系;另一方面,企業全要素生產率的影響因素非常之多,本文無法列出所有的影響變量,會產生遺漏變量問題。基于以上兩方面分析,本文試圖通過工具變量法緩解數字經濟與企業全要素生產率之間的內生性問題。

借鑒趙濤等的研究[26],本文選取1984年的固定電話數量作為數字經濟的工具變量。這么做一方面是因為當地歷史的電信基礎設施會影響到互聯網發展,滿足工具變量的相關性;另一方面,隨著技術進步,固定電話等傳統電信工具對經濟發展的影響逐漸下降直至式微,滿足工具變量的排他性,選擇的數據時間越遠離現有時間,排他性越強,1984年是我們可以找到電信數據的最早年份。但由于1984年的固定電話數量是截面數據,無法用于面板數據的直接回歸,借鑒Nunn和Qian的做法[32],本文用上一年的互聯網用戶數與1984年的固定電話數量乘積表示當年數字經濟發展的工具變量。同時考慮到內生性結果的穩健性,本文也使用數字經濟發展水平的一階滯后項作為工具變量緩解內生性問題。可以看出,無論是基于何種工具變量,數字經濟的發展都顯著促進了企業全要素生產率的提升。

2. 穩健性檢驗

為保證研究結果的穩健性,本文進行了如下的穩健性檢驗:(1)借鑒魯曉東和連玉君的研究[33],用OP法和GMM法替代LP法測算企業全要素生產率重新進行回歸。(2)為進一步防止反向因果關系,分別將企業全要素生產率滯后一期和數字經濟滯后一期納入回歸。上述穩健性檢驗結果均與基準回歸結果保持一致。

(三) 機制檢驗

本文首先驗證管理成本的中介效應,回歸結果如表4的列(1)和列(2)所示,列(1)中數字經濟的回歸系數為-0.025,在5%水平上顯著為負,說明數字經濟每增加1單位,企業的管理費用率會降低0.025個單位。列(2)中管理費用率的回歸系數為-3.729,在1%水平上顯著為正,并且數字經濟的回歸系數為0.178,在5%水平上顯著為正,說明管理成本在數字經濟與企業全要素生產率之間起到部分中介效應。究其原因,數字經濟的發展改變了企業內部的組織結構,使得企業組織結構向著更加智能化、高效化方向轉化,從而降低管理成本,提高企業效率。

接下來驗證人力資本投入的中介效應。回歸結果如表4的列(3)和列(4)所示。列(3)中數字經濟的回歸系數為0.133,在5%水平上顯著為正,說明數字經濟每增加1單位,企業的人力資本投入會增加0.133個單位。列(4)中人力資本投入的回歸系數為0.642,在1%水平上顯著為正,并且數字經濟的回歸系數為0.243,在1%水平上顯著為正,表明選取人力資本投入這一中介變量是準確的,即數字經濟會通過影響企業的人力資本投入影響企業的全要素生產率。究其原因,數字經濟的發展使得企業內部簡單性、重復性勞動被人工智能取代,從而優化了企業內部的人力資本,提升了企業效率。

最后驗證交易成本的中介效應,回歸結果如表4的列(5)和列(6)所示。列(5)中數字經濟的回歸系數為-0.019,在10%水平上顯著為負,說明數字經濟每增加1單位,企業的交易成本會降低0.019個單位。列(6)中交易成本回歸系數為-1.779,在1%水平上顯著為正,并且數字經濟的回歸系數為0.308,在1%水平上顯著為正,表明選取交易成本這一中介變量是準確的,即數字經濟會通過影響企業的交易成本影響企業的全要素生產率。究其原因,數字經濟的發展減少了中間環節,降低了企業的信息收集成本,提高了企業與客戶之間的信息公開度,從而提升了企業的效率。

(四) 異質性分析

1. 企業所有制

從產權性質看,數字經濟發展水平是否會因為企業所有制不同而顯示出差異化的效果?本文按照企業的產權性質,將其分為非國有企業和國有企業。表5的列(1)和列(2)顯示,非國有企業數字經濟的回歸系數為0.281,但不顯著,國有企業數字經濟的回歸系數為0.354,在1%水平上顯著為正,這表明相較于非國有企業,國有企業的數字經濟發展水平的回歸系數更為明顯。可能的原因有:一是國有企業承擔了中國的大部分新基建,并且在數字化技術方面不斷取得重大突破,更有利于數字經濟發揮促進作用;二是非國有企業面臨著生存壓力和進入壁壘等,無法全身心投入數字化發展過程。

2. 企業規模

為了考察數字經濟發展水平對企業全要素生產率的影響在企業規模中是否存在異質性,本文以企業規模的中位數為分界線,將樣本分為兩組。表5列(3)和列(4)的回歸結果顯示,大企業數字經濟的回歸系數為0.396,在1%水平上顯著為正,國有企業數字經濟的回歸系數為0.141,但并不顯著,這表明相較于小規模企業,大規模企業的數字經濟發展水平系數更為明顯。可能的原因為:一是大規模企業往往具有資金優勢、人才優勢和技術優勢等,學習能力往往更強,更容易把握數字經濟帶來的機遇,利用數字經濟獲取便利,在數字經濟創新中獲得啟發;二是小規模企業受人才、資金等約束只能進行簡單的信息化應用,很難在短期內跟上數字經濟發展的腳步,實現數字化轉型。

3. 企業年齡

為了考察數字經濟發展水平對企業全要素生產率的影響在企業年齡中是否存在異質性,本文以企業年齡的中位數為分界線,將樣本分為兩組。表5中的列(5)和列(6)顯示,舊企業數字經濟的回歸系數為0.139,但不顯著,新企業數字經濟的回歸系數為0.274,在10%水平上顯著為正,這表明相較于高年齡組,低年齡組的數字經濟發展水平系數更為明顯。可能的原因為:新企業成立時更靠近數字經濟快速發展階段,對數字化技術和外部政策更為敏感,其人力資本投入可以更好地適應數字經濟發展的要求,從而使企業的生產率更高。

4. 行業性質

從行業性質看,數字經濟發展水平是否會因為企業所處行業的不同而顯示出差異化的效果?本文按照企業所在行業,將其分為制造業和服務業。表6的列(1)和列(2)顯示,制造業企業數字經濟的回歸系數為0.149,但不顯著,服務業企業數字經濟的回歸系數為0.663,在1%水平上顯著為正,這表明相較于制造業,服務業企業的數字經濟發展水平系數更為明顯。進一步,本文將服務業分為生產性服務業和非生產性服務業[34]。由表6的列(3)和列(4)結果可知,生產性服務業企業數字經濟的回歸系數為0.766,在1%水平上顯著為正,非生產性服務業企業數字經濟的回歸系數為0.612,在5%水平上顯著為正,這表明數字經濟發展水平對生產性服務業的影響比對非生產服務業的影響更為明顯。可能的原因有:一是服務業以生產和銷售無形資產為主,與數字經濟的發展存在最佳的配合,數字經濟已經和服務業深度融合,出現了許多新平臺和新業態,降低交易成本的作用更為明顯,特別是對于生產性服務業而言;二是相較于制造業,服務業更加急迫地需要進行數字化轉型,數字經濟對服務業的邊際效用更加明顯。這一結果也從側面說明加快制造業的數字化轉型迫在眉睫。

5. 企業所在區域

從地理角度看,數字經濟發展水平是否會因為城市區域特征的不同而顯示出差異化的效果?本文按照城市所在省份,將其分為東部地區和中西部地區,回歸結果如表7的列(1)和列(2)所示。中西部地區數字經濟的回歸系數為0.202,但不顯著,東部地區數字經濟的回歸系數為0.566,在1%水平上顯著為正,這表明數字經濟發展水平對東部地區的企業全要素生產率的影響更為明顯。這是因為東部地區相較于中西部地區,擁有更好的資本、勞動力和基礎設施,可以更好地發揮數字經濟的促進作用。

6. 數字經濟發展水平

在前文對數字經濟發展水平進行測度的基礎上,本文將數字經濟發展水平按照數字經濟發展水平的中位數分為高數字經濟和低數字經濟兩個組別。表7中的列(3)和列(4)表明相較于低數字經濟組,高數字經濟地區數字經濟的回歸系數為0.286,在10%水平上顯著為正,低數字經濟地區數字經濟的回歸系數為0.390,但并不顯著,這表明高數字經濟組的數字經濟發展水平系數更為明顯。可能因為數字經濟發展程度高的地區,數字化轉型基礎好,政策扶持力度高,企業可以更好地適應數字經濟的發展。

五、 結論性評述

提高數字經濟發展水平,促進企業數字化轉型對實現企業高質量發展,提升企業生產率至關重要。本文使用2011—2019年地級市數字經濟發展水平和滬深A股上市公司的數據考察數字經濟發展水平對企業全要素生產率的影響,結果表明,數字經濟始終提升了企業全要素生產率。機制分析表明,數字經濟能夠通過降低企業管理成本、增加企業人力資本投入和降低企業交易成本來緩解信息不對稱,從而促進企業全要素生產率提升。此外,數字經濟發展水平對企業全要素生產率的影響在國有企業、大規模企業、新企業、服務業特別是生產性服務業、東部地區和數字經濟發展程度高的地區中更為明顯。

本文的研究涉及數字經濟的發展與企業全要素生產率,關系到數字經濟時代中國經濟的高質量發展。根據研究結果,本文提出如下政策建議:(1)地方政府應積極抓住數字經濟高速發展的機遇,順應數字經濟發展勢頭,化被動為主動,為企業數字化轉型提供良好氛圍,加大政策傾斜力度,積極鼓勵企業進行數字化轉型。首先,為了提高企業數字化程度,政府應當加大數字經濟基礎設施建設投入力度,大力發展互聯網,謀劃布局5G,加快全國各地信息網絡的建設,持續推動基礎設施智能化升級,為企業高質量發展提供基礎支持。其次,數據是繼勞動、資本、土地等的又一生產要素,政府應當充分發揮數據的作用,要強化數據供給,推動數據要素市場化,為企業的發展提供數據要素支撐。最后政府應當健全數字經濟發展過程中的法律法規,增強數據保護力度,強化協同治理和監管機制,防止個別企業形成數據壟斷,為企業高質量發展提供法律保護。本文的結論證明數字經濟的發展可以促進企業全要素生產率,也就意味著數字經濟可以實現中國經濟的“提質增量”。政府應當高度重視數字經濟的發展,促進企業數字化轉型。(2)企業全要素生產率提升是中國經濟“提質增量”的微觀基礎和重要引擎,數字經濟的發展可以有效降低成本和增加資本投入,數字經濟時代,企業應抓住數字經濟發展紅利,充分運用數字技術緩解信息不對稱,減少交易成本和提高人力資本投入。首先,應積極促進和加入區域和行業的信息整合、共享,通過統一的數據共享平臺,降低信息搜尋成本和交易成本。其次,要積極融入數字技術進步的大潮中,積極培育和引入數字化發展相關的專業人才,充分挖掘信息價值為企業所用。

由于數據和研究方法的局限性,本文的研究還存在不足,未來可在以下幾個方面拓展:(1)在數據可獲得的情況下,可以對地級市數字經濟發展水平的指標作進一步的擴充;(2)數字經濟具有很強的外部性,本文未考慮區域之間的相互聯系,在模型允許的情況下,可進一步研究數字經濟對企業全要素生產率的空間溢出效應。

參考文獻:

[1]柏培文,喻理.數字經濟發展與企業價格加成:理論機制與經驗事實[J].中國工業經濟,2021(11):5977.

[2]Porat M.The information economy:Definition and measurement[M].Washington D.C.:U.S. Department of Commerce,1977.

[3]許憲春,張美慧.中國數字經濟規模測算研究——基于國際比較的視角[J].中國工業經濟,2020(5):2341.

[4]Tapscott D.The digital economy:Promise and peril in the age of networked intelligence[M].New York:Mc GrawHill,1996.

[5]Negroponte N.Being digital[M].New York:Random House,1996.

[6]佟家棟,張千.數字經濟內涵及其對未來經濟發展的超常貢獻[J].南開學報(哲學社會科學版),2022(3):1933.

[7]李治國,車帥,王杰.數字經濟發展與產業結構轉型升級——基于中國275個城市的異質性檢驗[J].廣東財經大學學報,2021(5):2740.

[8]Ding C,Liu C,Zheng C,et al.Digital economy,technological innovation and highquality economic development:Based on spatial effect and mediation effect[J].Sustainability,2021,14(1):216216.

[9]Autor D,Dorn D,Katz L F,et al.The fall of the labor share and the rise of superstar firms[J].Quarterly Journal of Economics,2020(2):645709.

[10]宋德勇,朱文博,丁海.企業數字化能否促進綠色技術創新?——基于重污染行業上市公司的考察[J].財經研究,2022(4):3448.

[11]韋莊禹.數字經濟發展對制造業企業資源配置效率的影響研究[J].數量經濟技術經濟研究,2022(3):6685.

[12]Li M,Du W.Can internet development improve the energy efficiency of firms:Empirical evidence from China[J].Energy,2021,237:121590.

[13]蔡慶豐,王瀚佑,李東旭.互聯網貸款、勞動生產率與企業轉型——基于勞動力流動性的視角[J].中國工業經濟,2021(12):146165.

[14]宋清華,鐘啟明,溫湖煒.產業數字化與企業全要素生產率——來自中國制造業上市公司的證據[J].海南大學學報(人文社會科學版),2022(4):111.

[15]黃群慧,余泳澤,張松林.互聯網發展與制造業生產率提升:內在機制與中國經驗[J].中國工業經濟,2019(8):523.

[16]盛明泉,劉悅.外商直接投資如何影響企業全要素生產率[J].現代經濟探討,2021(6):8493.

[17]Fang B,Zhang Y,Song Z,et al.Effects of enterprises internal controls on the Total Factors Productivity(TFP):A moderating effect of economic policies uncertainty[J].Journal of Data,Information and Management,2022,4(2):185195.

[18]Chen H,Guo W,Feng X,et al.The impact of lowcarbon city pilot policy on the total factor productivity of listed enterprises in China[J].Resources,Conservation and Recycling,2021,169:105457.

[19]王思文,孫亞輝.產業政策對企業全要素生產率的作用機制——基于國家自主創新示范區的準自然實驗[J].科技進步與對策,2021(23):131140.

[20]蔣殿春,潘曉旺.數字經濟發展對企業創新績效的影響——基于我國上市公司的經驗證據[J].山西大學學報(哲學社會科學版),2022(1):149160.

[21]劉鵬飛,李瑩.契約執行效率、人力資本與全要素生產率[J].山西財經大學學報,2018(11):112.

[22]武宵旭,任保平.數字經濟背景下要素資源配置機制重塑的路徑與政策調整[J].經濟體制改革,2022(2):510.

[23]石大千,胡可,陳佳.城市文明是否推動了企業高質量發展?——基于環境規制與交易成本視角[J].產業經濟研究,2019(6):2738.

[24]李云鶴,吳文鋒,胡悅.雙層股權與企業創新:科技董事的協同治理功能[J].中國工業經濟,2022(5):159176.

[25]石大千,李格,劉建江.信息化沖擊、交易成本與企業TFP——基于國家智慧城市建設的自然實驗[J].財貿經濟,2020(3):117130.

[26]趙濤,張智,梁上坤.數字經濟、創業活躍度與高質量發展——來自中國城市的經驗證據[J].管理世界,2020(10):6576.

[27]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020(4):14011418.

[28]宋敏,周鵬,司海濤.金融科技與企業全要素生產率——“賦能”和信貸配給的視角[J].中國工業經濟,2021(4):138155.

[29]Liu S,Yin S,Yin C,et al.Does the price of natural resources affect firms total factor productivity?Evidence from a natural experiment in China[J].Economic Analysis and Policy,2021,70:3750.

[30]江紅莉,蔣鵬程.數字金融能提升企業全要素生產率嗎?——來自中國上市公司的經驗證據[J].上海財經大學學報,2021(3):318.

[31]He Y,Zhu X,Zheng H.The influence of environmental protection tax law on total factor productivity:Evidence from listed firms in China[J].Energy Economics,2022,113:106248.

[32]Nunn N,Qian N.US food aid and civil conflict[J].The American Economic Review,2014(6):16301666.

[33]魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012(2):541558.

[34]白俊紅,張藝璇,卞元超.創新驅動政策是否提升城市創業活躍度——來自國家創新型城市試點政策的經驗證據[J].中國工業經濟,2022(6):6178.

[責任編輯:高婷]

Abstract: Based on the data of 282 prefecturelevel cities and 3140 Ashare listed companies in China from 2011 to 2019, this paper examines the impact of the development level of digital economy on the total factor productivity of enterprises. The results show that the development of digital economy has significantly improved the total factor productivity of local enterprises. The mechanism test results show that the digital economy can alleviate information asymmetry by reducing corporate management costs, increasing corporate human capital investment and reducing corporate transaction costs, thereby improving corporate total factor productivity. The impact of the development level of digital economy on the total factor productivity of enterprises is heterogeneous, and it has a greater impact on stateowned enterprises, largescale enterprises, new enterprises, service industries, especially productive service enterprises. This effect is more significant in the eastern region and regions with a high degree of digital economic development. This provides a theoretical basis for exerting the microincentive effect of the digital economy and thus promoting the quality of the macro economy.

Key Words: digital economy; total factor productivity; administrative costs; human capital input; transaction cost