《政府會計制度》中本年盈余與預算結余差異的研究

2023-05-30 17:46:34劉明管耘

綠色財會 2023年2期

關鍵詞:差異分析

劉明 管耘

作者簡介:劉明,北京科技大學財務處計劃管理科,科長,中級會計師,碩士研究生,研究方向:高校預算管理。

管耘,北京科技大學財務處,副處長,教育部會計領軍人才,研究方向:高校預算管理。

摘要:《政府會計制度》下,財務報告與決算報表既相互分離又相互銜接。在現有政府會計報表中, “本年盈余與預算結余的差異情況說明”表不僅反映了預算會計與財務會計差異,而且體現了財務報表與預算報表之間的勾稽關系。因此,“本年盈余與預算結余的差異情況說明”表是編制決算報表形成綜合財務報告的關鍵一環。本文通過分析本年盈余與本年預算結余產生差異的各類情況,梳理相對應的會計科目,一方面剖析了本年盈余與本年預算結余之間的勾稽關系,另一方面也對該表的局限性提出了進一步的解決思路。

關鍵詞:政府會計制度 本年盈余 預算結余 差異分析

中圖分類號:F810.6

在《政府會計制度》中,財務會計核算以權責發生制為基礎,財務會計體系反映的是政府會計主體年度財務狀況、運行情況以及現金流量等;預算會計核算以收付實現制為基礎,預算會計體系反映的是政府會計主體年度預算收支執行情況。兩套會計體系核算基礎以及核算目的不同,使得兩套會計體系可以獨立運行,然而在具體經濟業務中,兩套會計體系是對同一個經濟業務的不同會計表述,這又使得財務會計體系與預算會計體系有著必然的聯系。 “本年盈余與預算結余差異情況說明”表體現了財務報表與預算報表之間的勾稽關系,充分反映了財務會計與預算會計差異,迎合了政府財務會計與預算會計既適度分離又相互銜接的思想[1]。因此,“本年盈余與預算結余差異情況說明”表是政府會計制度下會計核算的關鍵點和難點,同時也是編制會計報表形成綜合財務報告的重要環節[2]。

一、本年盈余與預算結余差異分析

本年盈余與預算結余的差異可具體分解為四個方面產生的差異。①當期確認為收入但沒有確認為預算收入產生的差異;②當期確認為預算收入但沒有確認收入產生的差異;③當期確認為費用但沒有確認為預算支出產生的差異;④當期確為預算支出但沒有確認費用產生的差異。

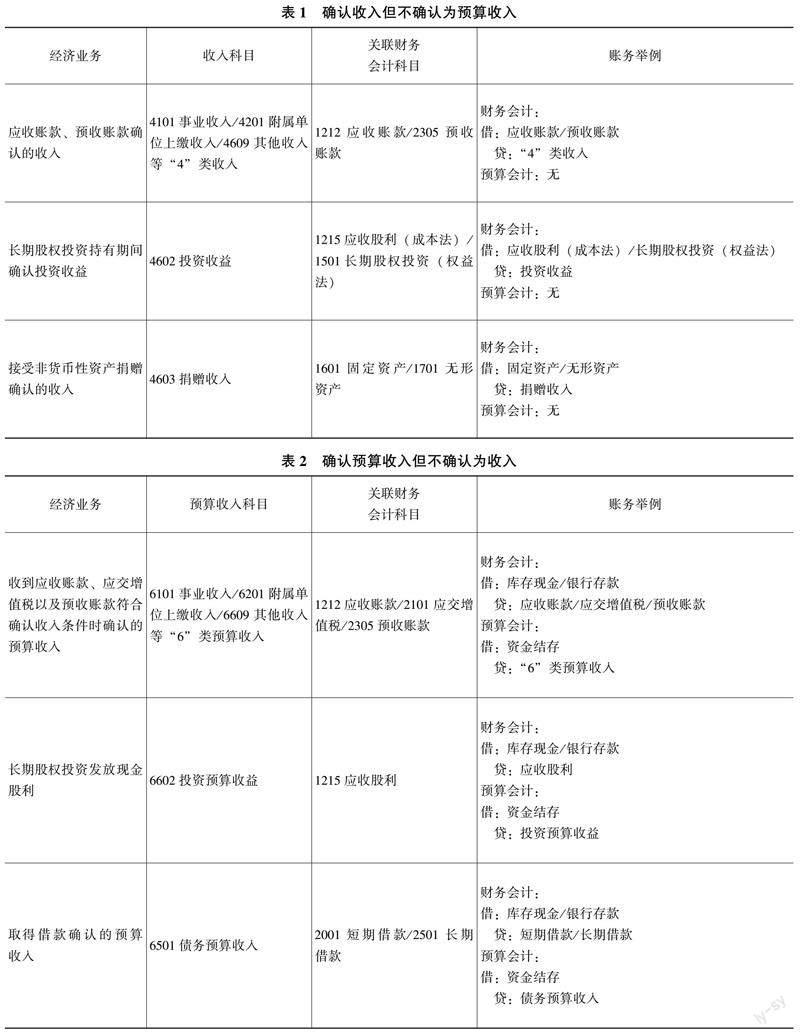

1.當期確認收入但沒有確認預算收入。

當期確認收入但沒有確認預算收入主要涉及三類經濟業務。一是采用應收賬款方式確認的收入或者預收賬款滿足確認條件確認的收入;二是成本法下的長期股權投資在持有期間被投資單位宣告發放現金股利而確認的投資收益,或者權益法下長期股權投資在持有期間對被投資單位實現凈利潤按照持有份額進行損益調整而確認的投資收益;三是接受非貨幣性資產捐贈確認的收入。具體經濟業務如表1所示。

2.當期確為預算收入但沒有確認收入。

當期確為預算收入但沒有確認收入主要涉及三類經濟業務。①收到應收賬款、應交增值稅以及預收賬款符合確認收入條件時確認預算收入;②持有長期股權投資實際收到宣告發放的現金股利;③取得借款確認預算收入。具體經濟業務舉例詳見表2。

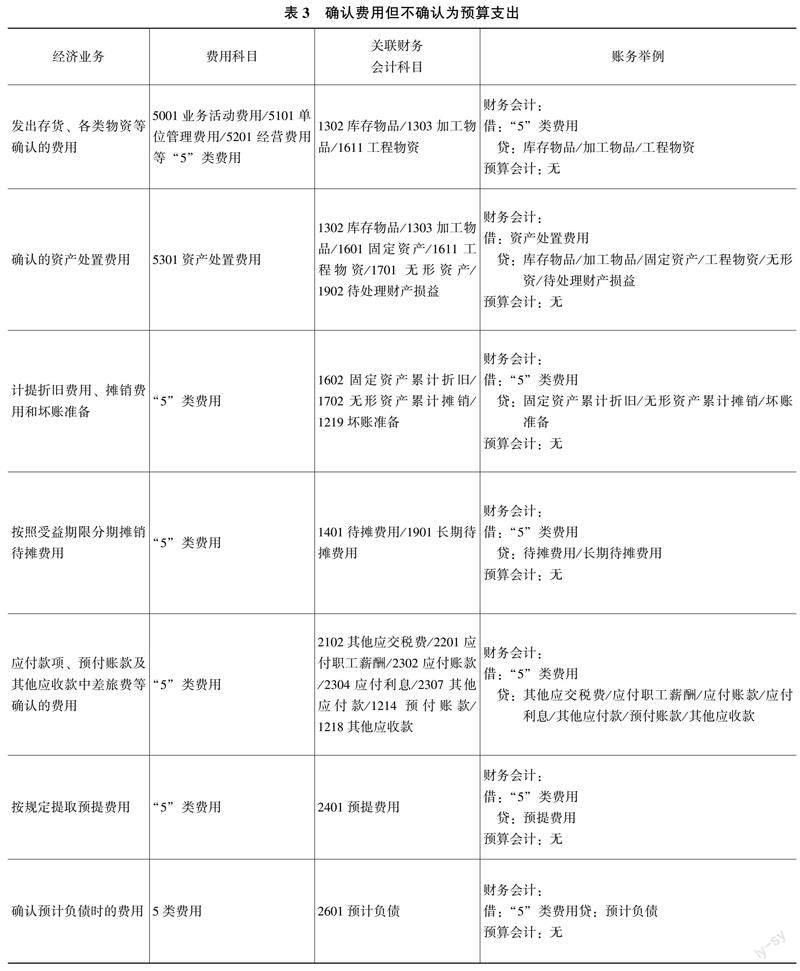

3.當期確為費用但沒有確認預算支出。

當期確為費用但沒有確認預算支出主要涉及七類經濟業務。一是發出存貨、各類物資等確認費用;二是按規定對資產進行處置時確認的資產處置費用;三是按規定計提折舊費用、攤銷費用和壞賬準備確認費用;四是按照受益期限分期攤銷待攤費用確認費用;五是應付款項、預付款項及其他應收款中差旅費、因公出國(境)費等報銷時確認費用;六是按固定提取預提費用時確認費用;七是確認預計負債時的費用。具體經濟業務如表3所示。

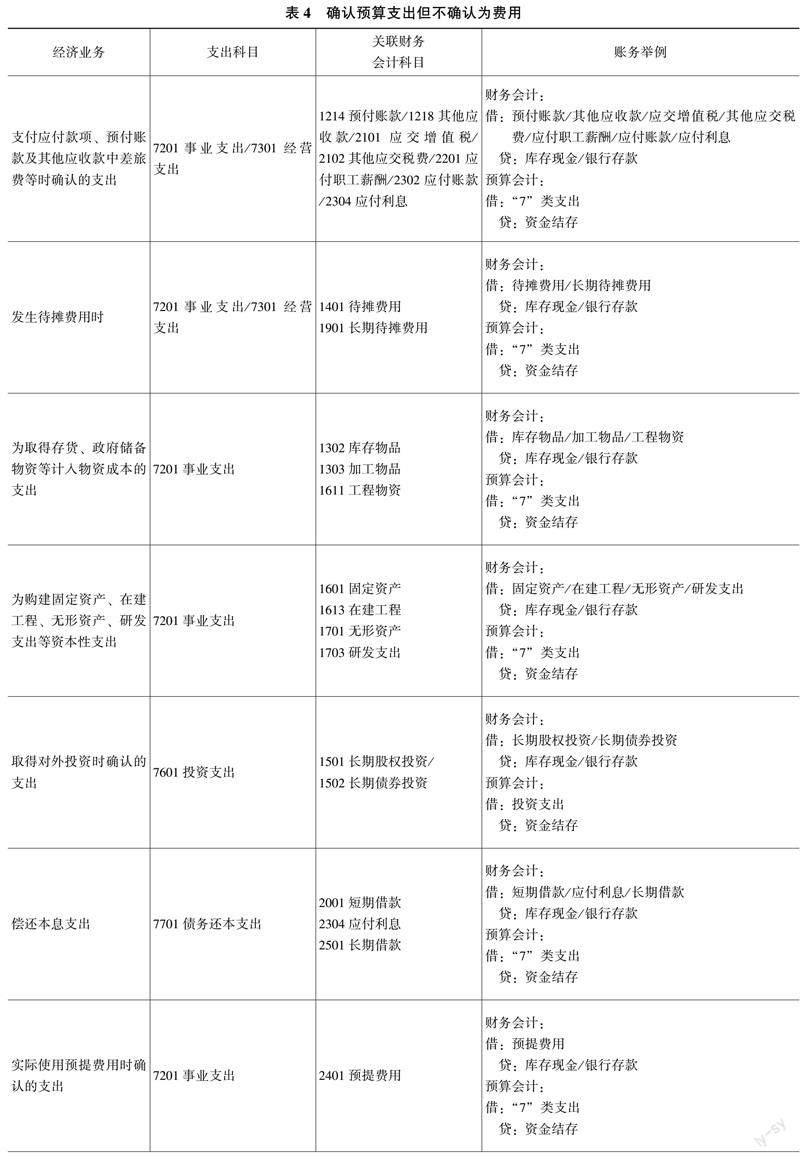

4.當期確為預算支出但沒有確認費用。

當期確為預算支出但沒有確認費用主要涉及八類經濟業務。一是支付應付款項、預付賬款以及其他應收款中差旅、因公出國(境)費確認的預算支出;二是發生待攤費用時確認的預算支出;三是為取得存貨、政府儲備物資等計入物資成本的支出;四是為構建固定資產、在建工程、無形資產、研發支出等資本性支出;五是取得長期股權投資時確認的支出;六是償還本息支出;七是實際使用預提費用時確認的支出;八是實際償付預計負債時確認支出。具體經濟業務如表4所示。

二、“本年盈余與預算結余差異情況說明”表的局限性

1.重要差異中體現的不夠完整。

目前“本年盈余與預算結余差異情況說明”表“重要事項的差異”中,四大類差異分類只包含了日常報銷的常規業務,而長期股權投資、長期待攤費用和預提費用等金額比較大,但是在“重要事項的差異”中并沒有具體列示的位置,只能在“其他差異事項”列示,造成“其他差異事項”金額較大,不利于分析造成本年盈余與預算結余差異原因。

2.“本年盈余與預算結余差異情況說明”表對于分析財務會計下本年盈余與預算會計下預算結余差異情況具有很重要的作用。但是在上報的決算報表中和政府財務報告報表中均沒有體現該表的內容,并沒有體現出自身對于核對兩類報表之間鉤稽關系的作用。

3.“本年盈余與預算結余差異情況說明”表只是描述了盈余類與預算結余類科目差異的原因,所有涉及到會計科目只有收入、費用、預算收入、預算支出項目,它只是體現了一部分經濟業務活動,對于兩個體系各類差異的描述并不完整。

三、資金結存和貨幣資金的差異分析

根據會計恒等式的規律,政府會計制度下財務會計反映為,資產-負債=所有者權益;預算會計反映為:資金結存=結轉+結余。

“本年盈余與預算結余差異情況說明”表反映了兩類會計體系下“所有者權益”與“結轉、結余”的差異關系,但生成的差異表具有局限性,差異表只能體現“本年盈余”與“本年預算結余”的差異金額,以及差異存在的科目,并不能驗證差異是否為正確差異,如某高校收到一筆押金,其賬務處里如表5所示。

根據《政府會計制度》規定,表5中經濟業務收到押金時只應做財務會計下賬務處理,預算會計不做,但是如果單位做了如表5的賬務處理,那么本年預算結余就會虛增。同時在“本年盈余與預算結余差異情況說明”表中“當期確為預算收入但沒有確認收入”下增加相應金額,但是整個差異表仍然是平衡的。

鑒于此類情況,應該在“本年盈余與預算結余差異情況說明”表的基礎上再結合資金結存和貨幣資金的差異分析。通過兩張表的結合既保證了本年盈余與本年預算結余自身的正確性,也保證了兩者之間差異正確性。具體差異如表6所示。

參考文獻:

[1]夏友全.政府會計“雙基礎”核算差異銜接思考[J].新會計,2019(10):59-61.

[2]賀勇,李艷麗,趙旭.“雙基礎”核算下損益差異研究[J].會計之友,2018(3):16-19.

責任編輯:田國雙

猜你喜歡

對外經貿(2016年8期)2016-12-13 03:53:39

人間(2016年30期)2016-12-03 23:07:47

中國市場(2016年40期)2016-11-28 04:53:14

商(2016年32期)2016-11-24 15:23:52

現代經濟信息(2016年25期)2016-11-24 05:46:20

商(2016年31期)2016-11-22 10:58:23

商(2016年31期)2016-11-22 10:52:37

科教導刊(2016年27期)2016-11-15 20:59:32

文藝生活·中旬刊(2016年9期)2016-11-07 02:40:50

時代金融(2016年23期)2016-10-31 10:40:03