基于SCP 分析范式的中國農(nóng)村電商平臺市場結(jié)構(gòu)研究

2023-06-04 07:00:18梁悅澤喬鵬輝

湖北農(nóng)業(yè)科學 2023年5期

關鍵詞:農(nóng)村

梁悅澤,喬鵬輝,王 慧

(青島農(nóng)業(yè)大學經(jīng)濟管理學院,山東青島 266109)

2019 年6 月,國務院辦公廳發(fā)布《國務院關于促進鄉(xiāng)村產(chǎn)業(yè)振興的指導意見》,鼓勵各地切合自身實際狀況密切落實。“三農(nóng)”問題是關系到國計民生的根本性問題,必須始終把解決好“三農(nóng)”問題作為全黨工作的重中之重,實施鄉(xiāng)村振興戰(zhàn)略。鄉(xiāng)村振興從本質(zhì)上需要倚靠農(nóng)村經(jīng)濟發(fā)展,而農(nóng)村電商憑借互聯(lián)網(wǎng)獨特的優(yōu)勢,對傳統(tǒng)農(nóng)業(yè)經(jīng)濟進行變革,不僅打破市場地域上的限制,解決信息傳遞不暢通的難題,還可以提高交易效率、降低交易成本。中國相繼出臺系列與農(nóng)村電商發(fā)展相關的政策措施,促進農(nóng)業(yè)生產(chǎn)的轉(zhuǎn)型升級,推動農(nóng)民創(chuàng)新創(chuàng)業(yè)行為,帶動農(nóng)民收入的增長,農(nóng)村電商正成為解決中國“三農(nóng)”問題的新路徑。目前,中國已初步實現(xiàn)農(nóng)村電商平臺與農(nóng)村一二三產(chǎn)業(yè)深度融合的態(tài)勢,農(nóng)村電商平臺在刺激農(nóng)村消費、活躍農(nóng)村市場、推動農(nóng)民創(chuàng)業(yè)就業(yè)等方面取得明顯成效。在急速發(fā)展下也出現(xiàn)了諸多問題,農(nóng)村地區(qū)作為電商行業(yè)最后的藍海市場,激烈地搶占市場份額導致市場結(jié)構(gòu)出現(xiàn)不盡合理之處,成為阻礙中國農(nóng)村電商平臺可持續(xù)發(fā)展的重要原因之一。如何通過優(yōu)化市場結(jié)構(gòu)來進一步規(guī)范市場競爭,構(gòu)建良好的發(fā)展環(huán)境,實現(xiàn)農(nóng)村電商的跨越式發(fā)展,使其成為中國農(nóng)業(yè)現(xiàn)代化的有力引擎。

目前,國內(nèi)外學者關于電子商務平臺的研究主要集中于微觀層面與宏觀層面。其中,微觀層面研究又從用戶視角和平臺視角兩個方面進行。基于用戶視角的研究主要集中在電商平臺消費者滿意度[1-3]、消費者購買意愿[4-6]、提高用戶黏性[7-9]等方面。與用戶視角研究相比,平臺視角方面的研究較為充足,主要研究平臺的績效[10-12]、算法機制[13-15]、評論機制[16-18]、法律規(guī)制[19-21]、模式選擇[22-24]、營銷策略[25-27]、供應鏈[28-30]等。電子商務平臺宏觀層面的研究主要集中在電商平臺助力鄉(xiāng)村產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型[31-32]、電商平臺扶貧機制與效應[33-35]、電商平臺促進傳統(tǒng)產(chǎn)業(yè)升級[36-38]、平臺賦能[39-41]等方面。然而,現(xiàn)有關于電子商務平臺研究視角主要集中于微觀層面與宏觀層面,或從平臺用戶角度、或從平臺經(jīng)營者角度、或從平臺經(jīng)濟角度,總體呈跨學科交叉研究趨勢,雖然研究較為豐富,但鮮有從產(chǎn)業(yè)發(fā)展的中觀層面研究平臺企業(yè)產(chǎn)業(yè)結(jié)構(gòu)、產(chǎn)業(yè)績效。SCP 理論按結(jié)構(gòu)、行為、績效對產(chǎn)業(yè)進行分析,構(gòu)架了系統(tǒng)化的市場結(jié)構(gòu)(Structure)—市場行為(Conduct)—市場績效(Performance)的分析框架(簡稱SCP 分析框架)[42],進一步優(yōu)化了涉農(nóng)電子商務平臺產(chǎn)業(yè)結(jié)構(gòu)。

本研究運用產(chǎn)業(yè)組織理論中經(jīng)典的SCP 分析框架對中國農(nóng)村電商平臺進行研究,從市場集中度、產(chǎn)品差異性、進入壁壘3 個方面分析農(nóng)村電商平臺市場結(jié)構(gòu)現(xiàn)狀,兼顧行為和績效,通過深層剖析市場結(jié)構(gòu)對農(nóng)村電商產(chǎn)業(yè)發(fā)展的影響,并根據(jù)發(fā)展的實際情況為農(nóng)村電商市場結(jié)構(gòu)的優(yōu)化提供相關建議,以期豐富農(nóng)村電商平臺發(fā)展的理論研究。

1 農(nóng)村電商平臺的SCP 分析

1.1 市場結(jié)構(gòu)

1.1.1 高寡占型市場結(jié)構(gòu) 市場集中度是市場前幾位較大企業(yè)所占市場份額,是衡量產(chǎn)業(yè)結(jié)構(gòu)的主要指標之一。市場集中度越高,壟斷力量越大,競爭程度越低。傳統(tǒng)行業(yè)計算市場集中度一般選取產(chǎn)值、產(chǎn)量、銷售額、銷售量、職工人數(shù)、資產(chǎn)總額等指標。農(nóng)村電商平臺屬于電子商務領域,選取電商領域?qū)I(yè)術語GMV 作為衡量指標。本研究選取絕對集中度指標CRn來衡量農(nóng)村電商平臺的集中度。CRn是用產(chǎn)業(yè)內(nèi)最大的前n位企業(yè)的生產(chǎn)值、銷售額、銷售量或資產(chǎn)總額等指標累計占整個產(chǎn)業(yè)相應指標總數(shù)的比例來表示[43]:

式中,xi—居于行業(yè)內(nèi)的第i位企業(yè)的產(chǎn)值、銷量或資產(chǎn)總額等指標的具體數(shù)值;n—產(chǎn)業(yè)內(nèi)的企業(yè)數(shù);N—產(chǎn)業(yè)的企業(yè)總數(shù)。

絕對集中度指標是計算行業(yè)內(nèi)前4 位或前8 位企業(yè)的市場份額,即CR4與CR8,貝恩的產(chǎn)業(yè)結(jié)構(gòu)與類型劃分標準見表1。

表1 貝恩的產(chǎn)業(yè)結(jié)構(gòu)與類型劃分

根據(jù)電子商務研究中心監(jiān)測數(shù)據(jù)計算得出,阿里巴巴、京東、蘇寧易購、拼多多所占市場份額2018年CR4為94.3%,2020 年CR4為97.0%(表2)。依據(jù)貝恩產(chǎn)業(yè)結(jié)構(gòu)與劃分類型可知,農(nóng)村電商平臺屬于極高寡占型市場結(jié)構(gòu)。阿里巴巴始終占據(jù)最大的市場份額,而2018 年市場份額第二的京東在2020 年被拼多多反超,很大程度上是由于網(wǎng)絡外部性的存在以及正反饋現(xiàn)象。2021 年3 月,拼多多以2.36 億/月活躍用戶排名綜合電商APP 第二名,蘇寧易購為4 052 萬人排名第六,用戶在選擇農(nóng)村電商平臺時,選擇拼多多的下沉渠道進行購物。隨著拼多多、抖音、快手電商平臺的崛起,電商行業(yè)競爭加劇。社交電商、直播電商在流量層面有顯著優(yōu)勢,阿里巴巴的市場份額不斷減少。

表2 2018、2020 年農(nóng)村電商平臺市場集中度

1.1.2 產(chǎn)品同質(zhì)化現(xiàn)象嚴重 產(chǎn)品差異化是另一個衡量市場結(jié)構(gòu)的重要指標,是指企業(yè)在給顧客提供的產(chǎn)品上,通過一定方法引發(fā)顧客偏好的改變,使顧客能夠有效區(qū)分該產(chǎn)品與其他競品,從而使企業(yè)在市場競爭中占據(jù)有利地位。本研究有關農(nóng)村電商平臺差異性的分析從平臺產(chǎn)品類目及平臺模式進行。

從平臺產(chǎn)品類目來看,隨著越來越多的農(nóng)產(chǎn)品上網(wǎng),產(chǎn)品同質(zhì)化的問題日益嚴重。涉農(nóng)電商平臺所售產(chǎn)品類目如表3 所示,以果蔬水產(chǎn)、休閑零食、糧油米面為主,同質(zhì)化導致競爭手段主要以低價競爭為主,平臺間缺乏良性的互動以及差異化經(jīng)營,使市場環(huán)境惡化,優(yōu)質(zhì)農(nóng)產(chǎn)品賣不出好價,資源嚴重浪費。

表3 農(nóng)村電商平臺類目

從平臺模式看,阿里巴巴在2014 年啟動“千縣萬村”計劃,創(chuàng)建“菜鳥網(wǎng)絡+縣級服務中心+村級服務站+農(nóng)村淘寶店+小微金融”模式,在3—5 年內(nèi)投資100 億元,建立1 000 個縣級運營中心和10 萬個村級服務站。2014 年京東推出先鋒站計劃,創(chuàng)建“先鋒站+京東幫+縣級服務中心+農(nóng)村推廣員+農(nóng)村小額信貸”模式,還將通過縣級服務中心,招募數(shù)萬名鄉(xiāng)村推廣員,最終目標是“一縣一中心”“一縣一站”。2011 年,蘇寧易購給未來10 年發(fā)展定下“智慧蘇寧、科技轉(zhuǎn)型”的基調(diào),創(chuàng)建“鄉(xiāng)村服務站+自營服務中心”模式[44]。各平臺在農(nóng)村領域都進行了布局,但實際上基本大同小異。

首先,都在縣域建立一個運營中心。目前,農(nóng)村電商都以縣域為基本單位,阿里巴巴和京東構(gòu)建“縣級服務中心”,蘇寧易購構(gòu)建“縣級運營中心”。其次,為做到渠道下沉,村域設立一個服務站。阿里巴巴叫做“村級服務站”,京東叫做“農(nóng)村推廣員”,蘇寧易購叫做“鄉(xiāng)村服務站”。最后,建立配送體系。縣中心扮演著物流中轉(zhuǎn)站的角色,商品通過分揀配送到村服務站,站長再把商品配送到村民手中。

無論是平臺商品類目還是平臺模式的構(gòu)建,農(nóng)村電商平臺在進軍農(nóng)村市場時,陷入同質(zhì)化泥潭。

1.1.3 進入壁壘較高 進入壁壘也是市場結(jié)構(gòu)的直接反映,是指產(chǎn)業(yè)內(nèi)已有企業(yè)相對準備進入或正在進入的新企業(yè)所具有的優(yōu)勢。農(nóng)村電商市場中進入壁壘主要包括絕對成本和規(guī)模經(jīng)濟壁壘、必要資本量壁壘。

首先,在絕對成本和規(guī)模經(jīng)濟方面,市場中巨頭平臺具有較大優(yōu)勢,使企業(yè)生產(chǎn)成本低于新進入者,如阿里巴巴平臺在傳統(tǒng)電商行業(yè)中形成成熟銷售渠道和運輸能力以更低的成本嫁接到農(nóng)村電商市場,而新進入企業(yè)需要花重金進行基礎設施的布局。即使新企業(yè)進入后達到最優(yōu)生產(chǎn)水平,其平均成本也要高于在位企業(yè),形成較高的絕對成本壁壘。另外,阿里巴巴啟動的“千縣萬村”計劃宣布投資100 億元,建立1 000 個縣級服務中心和10 萬個村級服務站。蘇寧易購在2020 年宣布投入50 億元建立1 500家蘇寧易購直營店和200 個線上地方特色館。巨頭平臺瘋狂砸錢布局農(nóng)村市場形成規(guī)模經(jīng)濟,而中小企業(yè)資金投入無法與之比擬,形成較高的規(guī)模經(jīng)濟壁壘。

其次,必要資本量。必要資本量是指新企業(yè)進入市場時所必須投入的資本。根據(jù)《2022—2028 年中國電子商務行業(yè)市場深度分析及投資前景展望報告》,2021 年電商行業(yè)共發(fā)生707 起融資事件,其中農(nóng)村電商平臺獲得4 起融資,占比0.57%。電商行業(yè)總?cè)谫Y金額2 387.4 億元,其中農(nóng)村電商平臺融資0.22 億元,占比0.009%。無論是融資次數(shù)還是融資金額,農(nóng)村電商平臺均占整個電商行業(yè)很小的比例,資本對于進入農(nóng)村電商市場抱有謹慎態(tài)度。

從表4 可以看出,2021 年農(nóng)村電商領域共有4家平臺獲得融資,分別是懶龍龍獲得數(shù)千萬人民幣的Pre-B 輪融資;村尚有家獲得戰(zhàn)略投資;匯通達獲得E 輪及以后融資;田坊集市獲得數(shù)百萬人民幣的天使輪融資,融資金額較小且為初始融資。資本更青睞形成產(chǎn)業(yè)規(guī)模的大平臺,對于想要進入農(nóng)村電商市場的中小平臺形成較高的必要資本量壁壘。

表4 2021 年農(nóng)村電商平臺融資情況表

1.2 市場行為

市場行為是企業(yè)為實現(xiàn)經(jīng)營目標根據(jù)市場結(jié)構(gòu)的情況采取相應行動的行為,市場結(jié)構(gòu)是市場行為的基礎。

1.2.1 縱向:農(nóng)村電商平臺類型趨向多元化 在高寡占型市場格局下,行業(yè)前四名占據(jù)了超過90%的市場份額,其他平臺想要進入市場與巨頭平臺搶占份額困難重重。阿里巴巴、京東、蘇寧易購平臺均為綜合類農(nóng)村電商平臺,而農(nóng)村電商是由平臺、產(chǎn)品、供應鏈、支付等環(huán)節(jié)組成的完整體系。隨著電子商務的發(fā)展,涉農(nóng)電商平臺逐步發(fā)展壯大,可分為7類,類型趨向多元化發(fā)展(表5)。

表5 農(nóng)村電商平臺類型劃分

1.2.2 橫向:企業(yè)尋求聯(lián)手發(fā)展 隨著國家“互聯(lián)網(wǎng)+農(nóng)業(yè)”戰(zhàn)略的實施,除了已經(jīng)形成規(guī)模的電商平臺下沉市場,其他互聯(lián)網(wǎng)企業(yè)也尋求在農(nóng)村市場分得一杯羹。同時,各地政府也在積極尋求與電商平臺的合作,發(fā)展農(nóng)村經(jīng)濟,實現(xiàn)農(nóng)業(yè)現(xiàn)代化。在高寡占型市場格局下,巨頭平臺爭奪市場份額,中小平臺競爭激烈,形成了橫向聯(lián)手發(fā)展的市場行為。

互聯(lián)網(wǎng)企業(yè)的強強聯(lián)手,實現(xiàn)資源的優(yōu)勢互補、分工協(xié)作。如騰訊+京東+買賣寶三強聯(lián)手進軍農(nóng)村電商領域,實現(xiàn)了三方共贏,即京東農(nóng)村電商戰(zhàn)略得以快速實施,騰訊豐富產(chǎn)業(yè)生態(tài),買賣寶完成自我升級。買賣寶創(chuàng)立于2016 年,始終專注于農(nóng)村電商市場,對用戶群體充分了解,并且建立起了完善的市場渠道。該優(yōu)勢恰好是京東在農(nóng)村電商領域所需的資源。而騰訊作為中國最大的互聯(lián)網(wǎng)綜合服務提供商,以其龐大的用戶資源為三方合作提供有力的支撐。同時,各地政府為實現(xiàn)農(nóng)村脫貧致富,推進農(nóng)業(yè)現(xiàn)代化也在積極尋求與電商平臺的聯(lián)手發(fā)展,如河南省封丘縣審時度勢搭上農(nóng)村電商的快車。2021年,封丘縣緊緊圍繞國家級電子商務進農(nóng)村綜合示范縣建設目標,在推動農(nóng)貨上行、完善農(nóng)產(chǎn)品供應鏈、實現(xiàn)助企紓困和農(nóng)民增收等方面成效顯著。30余家農(nóng)業(yè)種植合作社和生產(chǎn)加工企業(yè)得益于電商直播擺脫了銷售困境,增加了農(nóng)戶收入。封丘縣以農(nóng)產(chǎn)品市場體系建設為支撐,注冊了“封獻福禮”區(qū)域公共品牌。目前,“封獻福禮”淘寶品牌店、抖音小店、快手視頻號、微信視頻號已陸續(xù)開通,上線本地生命果膠原蛋白肽和寨拌面等60 余款農(nóng)特產(chǎn)品,搭建農(nóng)特產(chǎn)品網(wǎng)絡全覆蓋的銷售渠道。

1.3 市場績效

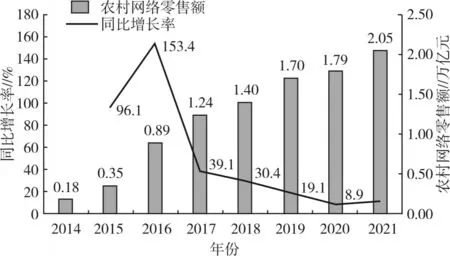

1.3.1 農(nóng)村電商平臺發(fā)展朝氣蓬勃 首先,農(nóng)村網(wǎng)絡零售額方面,隨著農(nóng)村互聯(lián)網(wǎng)建設日趨完善,電商平臺紛紛下沉以及農(nóng)產(chǎn)品上行快速增長,農(nóng)村網(wǎng)絡零售額穩(wěn)中有升。根據(jù)《2021 年中國電子商務報告》,從2014 年的1 800 億元到2021 年的20 500 億元,連續(xù)8 年農(nóng)村網(wǎng)絡零售額實現(xiàn)增長,其中2016 年增長率為153.4%,為歷史最高,2017 年增長率放緩,整體呈現(xiàn)穩(wěn)中有升態(tài)勢(圖1)。

圖1 2014—2021 年農(nóng)村網(wǎng)絡零售額及增長率

其次,農(nóng)產(chǎn)品上行方面分品類(圖2)看,2021 年零售額前三名的品類分別是休閑食品、糧油和茶葉,分別占農(nóng)產(chǎn)品網(wǎng)絡零售額的20.0%、15.4%和11.5%。增速前三位的品類分別是奶類、茶葉和調(diào)味品,同比增速分別為29.9%、11.8%和11.5%。越來越多的農(nóng)產(chǎn)品依靠電商平臺銷售,農(nóng)產(chǎn)品上行快速增長,潛力不斷釋放,推動農(nóng)村電商平臺蓬勃發(fā)展。

圖2 2021 年全國農(nóng)產(chǎn)品網(wǎng)絡零售額占比及同比增速

1.3.2 平臺盈利困難 全國涉農(nóng)電商平臺已超3 萬家,其中農(nóng)產(chǎn)品電商平臺達4 000 家,然而超過3 000家處于虧本運營狀態(tài),占比高達75%。如拼多多致力于打造全球最大的農(nóng)產(chǎn)品零售平臺,持續(xù)將農(nóng)業(yè)數(shù)字化作為核心戰(zhàn)略。圖3 顯示拼多多5 年間處于持續(xù)虧損狀態(tài),其中2018 年虧損102.17 億元。雖然在2021 年有利潤的產(chǎn)生,但是未來幾年仍然是燒錢搶市場,不會謀求短期盈利。

圖3 拼多多2016—2021 年凈虧損額

相對于巨頭平臺,部分規(guī)模小的平臺沒有資本優(yōu)勢,無法像巨頭平臺一樣進行補貼及重金投入搶占市場,流量的流失使得中小平臺經(jīng)營困難。而存續(xù)的平臺多依靠政府傾斜為續(xù),無法適應市場化的電商平臺發(fā)展前景堪憂[45]。

無論是巨頭平臺重金投入短期內(nèi)不謀求盈利,還是中小平臺無法與巨頭平臺抗衡導致的經(jīng)營困難,經(jīng)營虧損成為整個行業(yè)的現(xiàn)狀。

1.4 市場結(jié)構(gòu)對行為及績效的影響分析

1.4.1 對市場行為的影響 行業(yè)前四位平臺占據(jù)超90%的市場份額,屬于高寡占型市場結(jié)構(gòu)。平臺產(chǎn)品類目及平臺模式差異性小,存在同質(zhì)化現(xiàn)象。同時伴隨較高的絕對成本和規(guī)模經(jīng)濟壁壘及必要資本量壁壘。在該市場結(jié)構(gòu)下,平臺為了保持競爭優(yōu)勢,尋求縱向市場細分以及橫向聯(lián)手其他互聯(lián)網(wǎng)企業(yè)或地方政府,不斷開拓市場。農(nóng)村電商雖為藍海市場,但是由于電商巨頭的存在以及不斷想要進入市場的中小平臺的沖擊,市場競爭激烈,出現(xiàn)產(chǎn)品質(zhì)量低、低價競爭、融資困難等問題。

1.4.2 對市場績效的影響 隨著互聯(lián)網(wǎng)技術在農(nóng)村地區(qū)的普及以及農(nóng)村電商平臺的逐漸成熟,農(nóng)村電商平臺銷售額穩(wěn)中有進、類目不斷豐富,發(fā)展朝氣蓬勃。在高寡占型市場結(jié)構(gòu)下,中小平臺要面臨電商巨頭在資源及渠道的挑戰(zhàn),同時也要面對由于平臺產(chǎn)品同質(zhì)化現(xiàn)象的存在,形成的低價競爭局面,另外在農(nóng)村地區(qū)的重金投入,導致營業(yè)虧損成為行業(yè)現(xiàn)狀。

市場結(jié)構(gòu)從不同角度、不同層面影響著市場行為和最終的市場績效,因此需要構(gòu)建一個能夠引導平臺做出理性競爭行為的市場結(jié)構(gòu),讓平臺能夠在一個更加健康的市場環(huán)境中成長。

2 農(nóng)村電商平臺市場結(jié)構(gòu)存在的不足

進一步梳理發(fā)現(xiàn),農(nóng)村電商平臺在高寡占型市場格局下,存在平臺差異化不夠,農(nóng)業(yè)融資體系不完善,成本居高不下、盈利困難的不盡合理之處。

2.1 農(nóng)村電商平臺差異化不夠

中國農(nóng)村電商平臺所售產(chǎn)品都存在品種單一、品類相同的問題,多以果蔬水產(chǎn)、休閑零食、糧油米面等初級農(nóng)產(chǎn)品為主,商品附加價值不高,沒有自己的品牌,只能采用低價競爭策略,市場競爭環(huán)境惡化。以阿里巴巴平臺為例,所有的“淘寶村”幾乎只是主營某個具體類目商品,而且不同“淘寶村”之間商品類目上也會有交叉重疊[46]。一旦有新的平臺上架相似類目產(chǎn)品,而產(chǎn)品缺乏消費者偏好,平臺為獲得更大的流量,只能依靠降低價格來銷售。平臺模式也大同小異,大部分是以“縣運營中心+村服務站”為框架搭建而成。

2.2 農(nóng)業(yè)融資體系不完善

目前,中國農(nóng)村電商金融發(fā)展仍處于初級階段,加之農(nóng)業(yè)金融需求多樣性,金融服務和產(chǎn)品缺乏的現(xiàn)象十分明顯。在高寡占市場結(jié)構(gòu)下,行業(yè)巨頭牢牢占據(jù)市場份額,在市場爭奪中擁有較明顯的流量優(yōu)勢,而且具有更為雄厚的資金支持,形成較高的絕對成本和規(guī)模經(jīng)濟壁壘及必要資本量壁壘。中小企業(yè)想要進入市場搶占電商巨頭市場份額,不僅需要在前期大量投入資金進行平臺的宣傳推廣,而且隨時面臨巨頭平臺的價格沖擊,非常渴望資本的投入。雖然部分平臺獲得資本的青睞,但在巨頭開啟“燒錢模式”進行市場下沉的趨勢下,中小平臺想要進入市場并維持下去無疑困難重重,農(nóng)村金融機構(gòu)服務迫切需要改革。

2.3 成本居高不下,盈利困難

農(nóng)村電商市場為藍海市場,雖然不斷有企業(yè)爭先恐后想要進入市場,但是成本居高不下、盈利困難的問題未得到有效解決。首先,物流問題是限制農(nóng)村電商平臺盈利的重要因素,雖然各大平臺已經(jīng)開始發(fā)展農(nóng)村設施,但相對于城市仍然沒有形成規(guī)模效應,加之農(nóng)村電商“小而散”,產(chǎn)品多以生鮮產(chǎn)品為主,物流建設難度大、投入成本高。其次,行業(yè)競爭激烈,為搶占市場電商巨頭紛紛燒錢布局農(nóng)村電商市場,同質(zhì)化的商品導致低價競爭策略下的盈利變得愈發(fā)困難。

3 農(nóng)村電商平臺市場結(jié)構(gòu)優(yōu)化建議

面對農(nóng)村電商高寡占型的市場格局,各平臺要通過打造農(nóng)村電商平臺品牌化、加強平臺間的分工協(xié)作、再造新生態(tài)體系等方式,確保農(nóng)村電商平臺健康發(fā)展。

3.1 農(nóng)村電商平臺品牌化

想要擺脫同質(zhì)競爭,品牌創(chuàng)立是較好的方法。電子商務在推動農(nóng)村經(jīng)濟社會跨越式發(fā)展的同時,農(nóng)村電商品牌化成為未來農(nóng)業(yè)發(fā)展的大趨勢。農(nóng)村電商平臺創(chuàng)建平臺品牌,不僅可以打破低價競爭局面,而且有利于平臺可持續(xù)發(fā)展。如阿里巴巴探索數(shù)字農(nóng)業(yè),計劃落地各地域農(nóng)產(chǎn)品品牌。“五常大米”“陽澄湖大閘蟹”“盱眙龍蝦”的農(nóng)產(chǎn)品地理標志品牌,也就成為阿里巴巴的目標,而消費者也愿意為知名農(nóng)產(chǎn)品地域品牌價值買單。因此,要以農(nóng)產(chǎn)品生產(chǎn)企業(yè)為主導,電商平臺為監(jiān)管,推進農(nóng)產(chǎn)品向規(guī)范化、標準化、產(chǎn)業(yè)化方向發(fā)展,實行資源整合,加強安全監(jiān)測監(jiān)管,提升農(nóng)產(chǎn)品品質(zhì),塑造農(nóng)產(chǎn)品綠色、安全、無污染的品牌形象[47]。同時,中小平臺依托巨頭平臺,尋求更加細分的市場,如“三只松鼠”入駐天貓、京東等平臺,企業(yè)自身專注于品牌創(chuàng)建,瞄準特定人群特定產(chǎn)品打造特色品牌,利用品牌給產(chǎn)品增值,提升產(chǎn)品的利潤率。

模式創(chuàng)新也是擺脫同質(zhì)競爭行之有效的方法,平臺要有清晰的發(fā)展模式,不能簡單地套用他人模式,因地制宜摸索適合的道路。如拼多多依托創(chuàng)新的“拼農(nóng)貨”模式,解決傳統(tǒng)搜索電商場景下的農(nóng)貨被動等待搜索、銷量難以持續(xù)的普遍性難題,通過主動向4 億消費者呈現(xiàn)“產(chǎn)地直發(fā)”優(yōu)質(zhì)水果的方式,幫助“小農(nóng)戶”連接“大市場”。

3.2 加強平臺間的分工協(xié)作

根據(jù)分工協(xié)作理論,平臺間的有效分工協(xié)作機制能夠充分發(fā)揮不同類型互聯(lián)網(wǎng)企業(yè)的優(yōu)勢,騰訊+京東+買賣寶聯(lián)手發(fā)展農(nóng)村電商,以最小的投入換取最大的利潤。農(nóng)村電商平臺要積極尋求其他行業(yè)的優(yōu)勢平臺,結(jié)合自身優(yōu)勢,順利進入市場并穩(wěn)步發(fā)展。另外各地政府與電商平臺的協(xié)作,通過平臺獲取用戶的需求,能夠讓農(nóng)業(yè)生產(chǎn)者準確、及時地了解市場動態(tài)和市場需求,大大降低農(nóng)業(yè)生產(chǎn)風險,合理組織生產(chǎn),提高生產(chǎn)效率,從而避免因產(chǎn)量和價格的巨大波動帶來的效益不穩(wěn)定,快速實現(xiàn)農(nóng)村經(jīng)濟發(fā)展。同時隨著鄉(xiāng)村振興戰(zhàn)略的實施,國家出臺政策支持農(nóng)村經(jīng)濟轉(zhuǎn)型發(fā)展,暢通國內(nèi)經(jīng)濟循環(huán),未來會有更多的投資進入農(nóng)村經(jīng)濟領域,農(nóng)村電商發(fā)展的資金問題會得到解決[48]。

3.3 再造新生態(tài)體系

人才培養(yǎng)是農(nóng)村電商平臺征戰(zhàn)農(nóng)村市場的重要環(huán)節(jié)。實現(xiàn)農(nóng)村電商渠道下沉、真正讓農(nóng)民接受電商的重點還在電商人才的培養(yǎng)。蘇寧易購成立農(nóng)村電商學院,阿里巴巴和京東也推出了農(nóng)村合伙人計劃,皆在培養(yǎng)“新農(nóng)人”。各大平臺不斷創(chuàng)新農(nóng)產(chǎn)品物流配送體系,阿里巴巴構(gòu)建“村淘+菜鳥”的農(nóng)村物流網(wǎng)絡,實現(xiàn)農(nóng)村物流上行和城市物流下行的雙向體系;拼多多農(nóng)村電商物流的“農(nóng)貨智能處理系統(tǒng)+輕倉儲”是解決中國農(nóng)產(chǎn)品物流鏈條長、中間環(huán)節(jié)多和兩端收益低的有效物流模式。京東加快智慧物流模式創(chuàng)新,促進生鮮電商物流體系的形成[49]。同時,將互聯(lián)網(wǎng)金融嵌入農(nóng)業(yè)生產(chǎn)鏈中,使之形成配置完全的生態(tài)體系,確保農(nóng)村電商平臺健康發(fā)展。

4 結(jié)論

農(nóng)村電商平臺的發(fā)展在農(nóng)村產(chǎn)業(yè)經(jīng)濟走向現(xiàn)代化與信息化的過程中扮演重要角色,而農(nóng)村電商平臺市場結(jié)構(gòu)又是影響平臺健康有序發(fā)展的重要因素。

通過SCP 分析范式對農(nóng)村電商平臺現(xiàn)狀進行分析時,發(fā)現(xiàn)市場結(jié)構(gòu)對農(nóng)村電商平臺的行為以及績效有很大程度的影響。高寡占型市場格局下,中小平臺受資金以及流量的限制,很難在市場中生存及發(fā)展。同時平臺產(chǎn)品種類及平臺模式差異性小,導致低價競爭,市場環(huán)境惡化。因此,提出了品牌化、分工協(xié)作的優(yōu)化策略,利用品牌效應增值和各平臺優(yōu)勢,互惠共利。

隨著農(nóng)村網(wǎng)絡零售額的連年提升,農(nóng)村基礎設施的不斷完善,農(nóng)村電商平臺迎來跨越式發(fā)展的契機,行業(yè)中的平臺要再造新生態(tài)體系,不斷創(chuàng)新商業(yè)模式,尋求細分市場,培育“新農(nóng)人”,創(chuàng)新生產(chǎn)技術,激活市場活力,促進農(nóng)村電商平臺更加健康發(fā)展。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

音樂教育與創(chuàng)作(2020年12期)2020-12-25 06:49:44

音樂教育與創(chuàng)作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農(nóng)業(yè)(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14