信托公司接盤者難覓

2023-06-05 13:37:11陳洪杰

財經 2023年3期

關鍵詞:服務

陳洪杰

截至2022年上半年,信托業共實現經營收入同比下降21.39%。圖/視覺中國

一向被視為“皇帝女兒不愁嫁”的信托牌照,在業務轉型與外部經濟環境的雙重壓力下生變:信托股權交易頻繁發生,并屢現流拍。

《財經》記者根據公開資料不完全統計,僅在2022年,信托業中已完成、正有的股權交易動作有20起,遠超過其他年份信托公司股權變動的情況。

例如在2022年12月8日,安信信托發布公告稱,其非公開發行股票申請獲證監會受理。按照之前方案,發行價格為2.06元/股,股票數量不超過約43.75億股,募集資金總額不超過90.13億元。交易完成后,上海砥安將成為控股股東。

2022年8月,中國華融宣布,所持華融信托76.79%股權將轉讓至信托業保障基金公司,總代價約為61.52億元。

與過去較高的溢價率相比,當下信托牌照價值回歸理性。按照上述股權對應的代價計算,華融信托牌照價值不足100億元。

底部公司的對價更低。2022年9月,新時代信托60億股股份(100%股權)轉讓項目在北京產權交易所掛牌,轉讓底價23.14億元。這意味著23億元即可買信托牌照。

甚至有信托公司的價值可以清零。2022年7月,中國銀保監會官網批復,同意新華信托依法進入破產程序。

“2018年之前,信托公司的牌照具有極高的價值,即使是經營不善的公司,也能賣100億元以上。但受監管趨嚴、項目大面積爆雷、新業務轉型迷茫等因素的影響,信托牌照的價值已經打了折扣。”一位信托公司高管對《財經》記者表示。

與此同時,中小股東在信托股權轉讓中頻頻遇冷,多出現流拍現象。“當下,不少公司不太看好信托公司的未來發展,再加上中小股東的話語權較弱,有意向的接盤者數量變少。”上述人士稱。

信托易主大年

在2022年,已完成、正在股權轉讓的動作有20起,成為信托行業易主的大年。

多起股權轉讓的背后原因有以下幾個方面:其一,信托公司或者信托公司的股東出現了較大風險。例如,2022年12月初,渤海信托22.10%股權(79565萬股)被掛牌轉讓,掛牌底價為9.13億元,轉讓方為新華航空。這與其股東海航集團宣布破產有關。

又例如,因股東上海之杰國嚴重違規違法,安信信托出現了巨額虧損。2022年9月,安信信托的14.55億股股份經歷了三次流拍后,劃轉給信托業保障基金公司,以抵償42.63億元債務。信托業保障基金公司被迫接盤。

其二,監管要求部分金融機構“瘦身”。華融信托就是其中案例之一。2022年8月,中國華融將所持華融信托76.79%股權將轉讓至信托業保障基金公司,總代價約為61.52億元。

這與頂層設計要求不良資產機構回歸主業有關。2022年2月,中央巡視組向四大金融資產管理公司反饋巡視情況時指出,存在“不良資產處置主業弱化”“聚焦主責主業有偏差”“聚焦主業定力不夠”的問題,并要求聚焦不良資產處置主業,加大主業不良資產處置力度,把回歸主業擺在經營發展突出位置。

表1:2022年信托業的股權交易動作

資料來源:公司公告、產權交易所等公開材料 制表:顏斌

自此,四大資產管理公司開始處置其金融子公司。截至2022年底,中國華融已完成華融中關村不良資產交易中心、華融消費金融、華融證券、華融湘江銀行和華融信托的轉讓工作,同時,還啟動了華融金融租賃、華融融達期貨、華融晉商資產管理等公司的股權轉讓工作。

其三,信托的套利時代成為過去式。信托公司業務橫跨三大市場:貨幣市場、資本市場、實業市場,號稱金融百貨公司。尤其是在房地產高速發展期,信托公司依靠融資類信托獲取豐厚的利潤。“當時一個項目就能掙到募集資金的2%或者以上。”一位行業人士稱。

“在之前好的年份,不少信托公司的凈資產收益率能達到20%以上,但在現在的環境下,凈資產收益率大幅下降。這對很多股東,尤其是小股東更沒有了吸引力,他們賺不到錢,也沒話語權,正想辦法轉讓。”另外一位信托人士稱。

于是,信托公司的多單小股權轉讓出現了流拍的結果。例如,2022年12月,北京信托1.64%的股權起拍價為1.91億元。2022年10月,上述股權的起拍價為2.25億元。二次轉讓均無人出價。

2022年11月、10月,華融信托的7.32%股權也兩次公開拍賣,均未找到接盤者。2023年1月,該股權繼續打折,且可賒錢報名競拍,但依然無人問津。

“信托牌照的價值不如以前了,況且一些拍賣的股權可能會涉及司法糾紛,在經濟不好的時候,很多機構不愿意趟這渾水。”上述信托人士稱。

褪色的信托牌照

信托行業正暴露出過去多年堆積的風險,其牌照價值也在褪色。“新時代信托100%的股權掛牌僅為23.14億元,四川信托的風險處置仍在繼續,還未看到有機構接盤的曙光。而新華信托走向破產,牌照價值為0。這讓人唏噓。”一位行業人士表示。

一些業績排名倒數的信托公司股權價值也在縮水。2022年9月,新入局者內蒙古金融資產管理向華宸信托增資獲批,華宸信托的注冊資本將由8億元變更為9.26億元,注冊資本增加1.26億元。增資完成后,內蒙古金融資產管理將成為華宸信托第四大股東,持股比例為13.59%。

這與信托公司的營收和凈利潤等業績經營有很大關系。據華宸信托在銀行間市場披露的未經審計的財務報表顯示,其在2022年上半年營收虧損0.38億元,凈利潤虧損0.44億元。

即便對于正常經營的公司,其當下的估值也并不高。2022年,上海銀保監局發布關于同意華寶信托變更注冊資本、變更股權及調整股權結構的批復:舟山市財金投資控股作為新股東,將出資約2.6億元,持有華寶信托5.2%的股權。由此簡單計算,華寶信托的大概價值在50億元左右。

若把時間向過去倒推幾年,當時信托被稱為“萬能金融機構”,成為資本追逐的重點。2018年,雪松控股受讓中江信托71.35%股權,在受讓之時,中江信托爆雷項目近40個,涉及金額約80億元。當時市場傳聞收購價在100億元至200億元等。

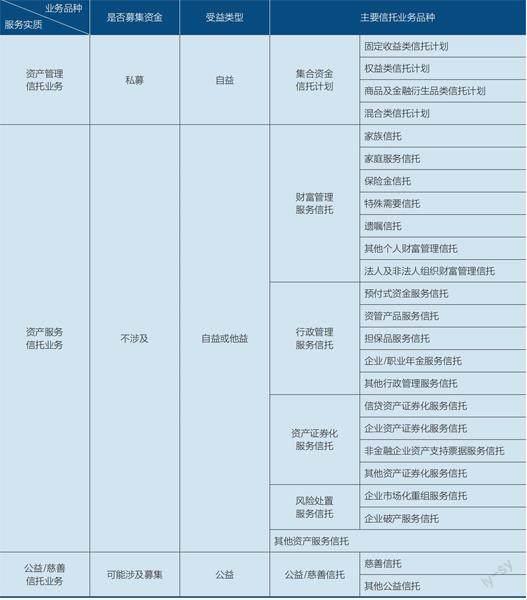

表2:信托公司信托業務新分類簡表

資料來源:中國銀保監會

“價格遠遠達不到200億元,至于最后是100億元以上還是100億元以下,這個還需要復雜程序后確定。”2019年4月,雪松控股董事局主席張勁回應。

直到2020年初,信托公司的股權還能得到不錯的對價。2020年4月,海泰控股集團、泰達控股與上實集團舉行天津信托混改協議簽約儀式。不久前,經過147次激烈競價,上實集團擊敗忠旺集團,以74.18億元的報價獲得51.58%股權,而此次競拍底價為39.5億元。

當時的天津信托處于68家信托公司的中部地位。銀行間市場數據顯示,2019年天津信托實現營業收入8.46億元,凈利潤為6.17億元。

在另一位行業資深人士看來,信托公司價值褪色的原因在于:隨著房地產行業的爆雷,不少信托公司騰挪空間受限,難以掩蓋其壞賬,導致了其估值大打折扣;前些年,信托行業的盈利能力特別強,但目前受監管的束縛,融資類信托不斷壓降,很多不合規的業務不能再開展,信托公司的盈利能力也在不斷下降。

數據顯示,截至2022年上半年,信托業共實現經營收入473.46億元,同比下降21.39%;利潤總額為280.22億元,同比下降29.21%;實現人均凈利潤99.7萬元,同比下降24.60%。

2021年10月,銀保監會頒布了《關于印發銀行保險機構大股東行為監管辦法(試行)的通知》稱,進一步強化大股東責任義務,要求大股東認真學習了解監管規定和政策,配合開展關聯交易動態管理,制定完善內部工作程序,支持資本不足、風險較大的機構減少或不進行現金分紅等。

“從需求角度來看,之前民營企業對信托的牌照比較熱衷,是為了向自身輸血。但監管把這項違規操作的路給被堵死了,民營企業收購這類機構的意義就不大了。”上述資深人士還稱。

另外一家風險項目較多的信托公司人士對《財經》記者表示,該公司在2019年、2020年就打算引入戰略投資者,不過當地主管部門不忍心把該牌照流失,一再拖延。結果到了2021年,風險全面爆發,有意愿的入局者越來越少,即便主管部門有意放行,卻找不到意向者。

在不少市場人士看衰信托牌照的同時,也有一些信托公司的股東增加了對公司的支持。2022年以來,陜國投A、中誠信托、中融信托、廈門信托、陸家嘴信托等信托公司陸續完成增資。

例如,2022年12月,陜國投A發布公告稱,定增募資已完成,募資總額35.19億元,發行數量為11億股,增發價格為3.06元/股,發行對象合計11名。

不過,在當前60多家信托公司中,業績升幅能比得上陜國投A的信托公司難以尋覓。2023年1月8日,陜國投A的2022年業績快報顯示,其營業總收入18.98億元;實現營業利潤12.14億元,同比增長24.16%;實現利潤總額12.1億元,同比增長23.82%。

“從整體而言,信托牌照的價值比不上以前,但信托行業也出現分化。有些轉型較快的信托公司,在股東眼中依然有投資價值。有了股東的支持,也可以讓信托公司更好的處理風險項目,以時間換空間,開展更多的創新業務,探索新方向。”一位市場分析人士對《財經》記者表示。

新分類下的展業機會

當下信托業正在新的起點上,尤其是在2022年12月底《關于規范信托公司信托業務分類有關事項的通知(征求意見稿)》(下稱“通知”)的推出,將重塑整個信托行業。“這個文件比2007年頒布的《信托公司管理辦法》和《信托公司集合資金信托計劃管理辦法》還重要,我們一直在研究它。”上述信托公司高管表示。

《通知》將信托業務分為資產管理信托、資產服務信托、公益/慈善信托三大類25個業務品種,具體包括:一是資產管理信托。依據資管新規,按投資性質不同分為4個業務品種,包括固定收益類信托計劃、權益類信托計劃、商品及金融衍生品類信托計劃和混合類信托計劃。

二是資產服務信托。按照服務具體內容和特點分為財富管理服務信托、行政管理服務信托、資產證券化服務信托、風險處置服務信托、經監管部門認可的其他資產服務信托等五小類,共19個業務品種。

三是公益/慈善信托。按照信托目的不同分為慈善信托和其他公益信托兩個業務品種。

另一位行業資深人士稱,頂層設計要求金融服務人民。信托公司的業務定位以及服務能力是什么,這是一個必須思考的問題。

與基金公司、銀行理財子等其他資管機構相比,信托公司的資產管理業務并不具備突出優勢。行業人士將信托公司未來發展放在了資產服務信托上。

在過去,信托公司的盈利來源是房地產業務、政信業務等。服務的對象大部分是融資方,當它們提出資金需求,信托公司發行信托項目,再向投資者募集資金。“在資產服務信托的財富管理信托業務下,信托公司的展業邏輯將生變,轉向為受托人服務,服務信托是信托的立業之本。”上述行業資深人士表示。

隨著金融普惠化的發展,監管部門將家庭服務信托初始設立時財產金額或價值門檻定在了100萬元,期限不低于五年,投資范圍限于投資標的為標準化債權類資產和上市交易股票的公募資產管理產品或者信托計劃。

“這塊的業務空間會超過市場的想象。若信托公司能夠打造一些利率稍高、但又穩健的絕對收益類產品,進行分散投資,將會吸引大量的儲戶和理財購買者。”一位信托公司人士表示。

另外,風險處置服務信托被寄予厚望。近年來,頂層設計多次要求防范化解重點領域風險,完善金融安全防線和風險應急處置機制,強化金融穩定保障體系,以法治化、市場化原則處置風險。而風險處置服務信托是有效的抓手之一。

一位資產管理公司人士對《財經》記者表示,在經濟下行下,風險出現多點爆發,除了資產管理公司,監管部門也期待信托公司在風險處理信托業務、破產重組業務上有所作為,和資產管理公司一起化解金融風險和以房地產為代表的非金融風險。

“原來一單業務能賺1000萬元,但一旦出了大風險,信托公司可能賠進去5000萬元。但在新業務分類下,可能十單服務信托業務和公益慈善信托才能收益1000萬元,但信托公司不再承擔剛兌的職責,這并不意味著信托牌照沒有價值,反而是回歸信托本源的表現。實力雄厚、轉型迅速者仍面臨著很大的業務機會。”上述頭部公司人士稱。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56