金融深化與全勞動生產率

2023-06-06 06:27:57劉剛張文茜

金融理論探索 2023年2期

劉剛 張文茜

摘 ? 要:金融深化改革是提高我國產業經濟效率、實現高質量發展的重要政策。從國民經濟核算視角,基于投入產出法開展地區生產效率研究,通過引入全勞動生產率來衡量產業經濟效率的提升效應,利用2002—2017年全國30個省(市、區、自治區)的面板數據,采用固定效應模型進行實證檢驗,結果發現:金融深化政策能顯著提升我國經濟效率水平,提升路徑為改善各工業產業的全勞動生產率。機制檢驗表明,金融深化政策發揮了“改善資本配置”效應和“促進技術進步”效應,通過提高社會勞動的產出效率推動經濟效率提升。金融深化在不同發展階段對經濟效率的影響存在差異,進一步研究表明,金融深化與全勞動生產率存在非線性關系,具有門限效應,當金融深化跨越門限值后,能進一步推動全勞動生產率提高。此外,金融深化對全勞動生產率的促進效應表現為東部最強,西部次之,中部最弱。因此,應因地制宜地推進金融深化,改善融資方式,優化金融功能,防范金融風險,持續推進市場化改革,突破“門限效應”制約,努力改善社會資本配置效率并提高企業技術水平,從而推動中國經濟發展的效率變革進程。

關 ?鍵 ?詞:金融深化;全勞動生產率;門限效應;投入產出分析

中圖分類號:F832;F223 ? ? ?文獻標識碼:A ? ? ? ?文章編號:2096-2517(2023)02-0003-12

DOI:10.16620/j.cnki.jrjy.2023.02.001

一、引言

金融自由主義的思想淵源最早可以追溯到英國唯物主義哲學,其對“自然規律”的理性追求被亞當·斯密和李嘉圖等人合理應用到描述財富和生產力的經濟理論中,而后又被馬歇爾、帕累托等人注入一般均衡理論體系,提出以自由競爭實現資源的有效配置,即市場經濟能充分自我調節和自我矯正,促使經濟實現常態均衡,因此國家無需直接干預經濟[1]。這種競爭均衡理論成為新古典經濟學的信條,而后被金融深化理論吸收、改造并延續。

伴隨著20世紀70年代經濟滯脹出現,凱恩斯主義倡導的國家干預與金融管制思想的統治地位一落千丈,新自由主義興起,金融自由取代了金融抑制,金融迎來了黃金成長期。1973年,麥金農(R. I. Mckinnon)和肖(E. S. Shaw)分別出版了《經濟發展中的貨幣與資本》與《經濟發展中的金融深化》,進一步批判、改進了新古典學派的理論,批判以低利率刺激投資、 實現國家金融管制的貨幣理論;將實現一般均衡改為局部均衡,以更好地適應發展中國家的經濟現狀。

金融自由化理論主張政府放棄對匯率和利率的管制,反映資金、外匯市場的真實供求狀況,發揮市場力量的主導作用,實現“金融深化”。金融深化不是完全意義上的金融自由化,金融自由化是以實現金融深化為目的的政策手段,只有當金融自由化能吸引儲蓄、擴大投資,提高金融系統的效率[2],從而推動國民經濟發展時,才能稱為金融深化。金融深化思想為發展中國家金融改革提供了經典范式,但改革出現了兩種截然不同的結果。部分國家改革成效超乎預期,金融市場展現出金融深化改革的巨大優勢,比如韓國;然而亦有部分國家改革不見成效,甚至出現了金融危機,比如阿根廷。一時間,債務危機、儲蓄貸款危機、泡沫經濟、金融危機相繼席卷了美洲、亞洲和歐洲,金融的脆弱性使得人們對金融深化展開反思[3],這對經濟發展具有較大的現實意義。但國際市場上批判金融深化的聲音始終沒能阻擋金融深化的主流趨勢,尤其是在政府失靈產生惡劣后果以及麥金農對國家干預做出適當妥協之后,即政府對金融市場的控制僅表現為其對極端市場失靈后果的兜底[4]。至此,國際市場的呼聲與國家經濟實踐的方向也逐漸偏向于金融深化的進一步推動。

中國的金融深化改革是伴隨著改革開放的號角一同吹響的, 逐步完善的金融市場和利率體系,種類多樣的金融工具與金融資產,都成為金融深化推動經濟增長的有力武器。改革開放初期,“溫和性”的金融約束政策展現出了強大的活力,適當的資本管制彌補了金融系統的脆弱性,有效抵制了國際金融危機、次債危機的沖擊。然而亦有研究表明,金融約束從長期來講不一定能促進經濟金融發展,金融深化將是一直以來推動經濟增長的有效手段[5]。 2010年以來,經濟發展步入新常態,經濟發展效率提高取代追求發展速度成為中國經濟發展的目標,但與此同時,金融深化改革怎樣使有限的金融資源推動宏觀經濟實現最大限度的增長, 金融資源配置是否還需要政府的干預才能實現效應最大化, 金融深化在經濟效率提高的新階段能否持續地迸發活力,這些問題至今仍未得出結論。

二、研究綜述與理論基礎

(一)研究綜述

新古典框架內的全要素生產率(TFP)度量的是全部投入要素組合對經濟增長的貢獻,該測量方式包含了大多數學者對經濟問題的觀察,是解釋一國或地區經濟增長效率的關鍵指標,是宏觀經濟政策制定的重要參考。全要素生產率理論建立在要素價值論的基礎上,用于解釋一個經濟體增加的產出中扣除生產要素投入所引起的增加的剩余部分,衡量所有要素組合對經濟增長的貢獻。但由于全要素生產率基于不同的計算方法,采用不同的技術處理會得到不同的計算結果[6]。伴隨著研究的推進,全要素生產率的測算經歷了使用生產函數(參數法)到盡量回避生產函數(非參數法,包括指數法和數據包絡分析法)的演變[7],這就導致了計算結果的差異性。另外,新劍橋學派提出的“資本加總循環推論”悖論也直指新古典理論的弊端[8]。因此,本文試圖跳出新古典理論的框架,從馬克思主義政治經濟學領域尋找解釋經濟效率的概念。

馬克思在《資本論》(第一卷)中提出“勞動生產率”的概念,勞動生產率是單位時間內生產的使用價值,即單位產品價值量的倒數[9]。凝結在商品中的社會必要勞動時間構成了價值量,此處的“勞動”既包含生產商品的直接勞動投入,又包含物化在商品中的勞動。在后續研究中,其又對生產率做了這樣的解釋:“一種新的生產方法要證明自己實際上提高了生產率,就必須使固定資本由于損耗而轉移到單個商品中的追加價值部分小于因活勞動的減少而節約下來的價值部分,總之,它必須減少商品的價值”[10]。榮兆梓(1992)贊同了馬克思關于生產率的介紹,他認為對勞動生產率的傳統認識具有片面性,傳統勞動生產率單純表征活勞動效率而忽略了物化勞動生產率的作用,這與馬克思定義的勞動生產率相違背。馬克思主義勞動生產率是將全部活勞動與物化勞動共同納入生產消耗的勞動生產率,是真正意義上的“全勞動生產率”[11]。置鹽信雄(1977)和松田和久(1980)正式提出全勞動生產率(TLP)的概念[12-13]。全勞動生產率表示全國平均意義上單位勞動生產的價值,此處的勞動,既包含直接投入于生產中的勞動力,也包含其他部門產品作為原材料的投入。而在該理論中,生產中的異質投入均可以還原為同質的勞動投入,全勞動生產率將投入的要素還原為無差別的人類勞動,這既包容了全要素生產率對“全部投入要素”的堅持,又克服了其計算結果不統一的矛盾,還能避免資本加總悖論,實現不同生產率的加總。因此,本文認為全勞動生產率相比全要素生產率,在解釋經濟效率方面更具優勢。

關于全勞動生產率的源泉,馬克思從科技進步角度給予了詮釋:“隨著大工業的發展,現實財富的創造……較多地取決于在勞動時間內所運用的動因的力量,而這動因自身——它們的巨大效率——又和生產它們所花費的直接勞動時間不成比例, 相反地卻取決于一般的科學水平和進步,或者說取決于科學在生產上的應用”[14]。 這表明提高活勞動生產率與推動科技進步在物質財富快速積累的過程中均具有重要意義,但隨著技術的進步以及未來勞動者供給減少和撫養負擔加重[15],物化勞動在生產中的比重越來越大,這將強化科技進步對物化勞動生產率的提升作用,使其占生產效率的比重也越來越大,進而使得全勞動生產率對生產效率的影響日益凸顯。

關于全勞動生產率的測算,陳春華等(2011)在研究要素流動影響生產率的過程中指出,生產要素的轉移會通過勞動生產率的增長和轉移效應促進社會全勞動生產率的增長[16]。何祚庥(2013)認為,僅從供給角度計算的全勞動生產率對社會財富的貢獻不全面,“供給”須與“需求”相結合[17]。戴艷娟等(2014)放松了計算中關于完全競爭、規模收益不變等假設,將各行業其他形式的投入轉換為勞動投入,并測算了國內各行業的全勞動生產率[18]。馮志軒等(2020)引入了一個特殊的均衡利潤率, 通過計算包含中國在內的40個經濟體的全勞動生產率增長率,論證了以全勞動生產率增長率測度發展中國家經濟效率的合理性[6],但該方法無法準確測量我國不同地區的全勞動生產率。榮兆梓等(2021)以我國社會純產品生產的全勞動生產率解釋了社會勞動生產率的概念,進一步指出全勞動生產率在我國改革開放40年的經濟增長中貢獻最大[19]。

關于金融深化對經濟效率的相關研究,基本圍繞金融深化能否顯著影響經濟效率來展開。 受到Schumpeter(1911)提出的關于金融發展能顯著促進經濟增長[20]以及King等(1993)發現的金融發展與提高經濟效率之間存在明顯相關性[21]觀點的影響,關于金融深化能否帶動生產率提高出現了不同的意見。部分學者持否定態度,徐建軍等(2009)依托金融內生化增長模型,檢驗得出金融深化對生產效率不存在顯著影響[22],這一意料之外的結論是由指標選取不當造成的,這也說明了經濟貨幣化指標(M2/GDP)已不再適用于衡量中國當前的金融深化水平。陳剛等(2009)采用了更合理的衡量指標卻也得出了相同的觀點,并指出放寬市場準入與緩解融資約束并不足以提升我國金融體系的效率[23]。后續學者的研究中也發現了這一點[24-26]。與之相對的,亦有部分學者對此持贊同意見,即認為金融深化能夠帶動生產效率提高。Beck等(2004)以股票市場和銀行為例,驗證得出金融深化能顯著推動經濟增長[27]。Arestis等(2006)進一步補充道,推動作用的大小取決于經濟效率所達到的程度,更高的經濟效率對應著更高的金融深化水平[28]。另外,金融深化帶來的股票、債權等直接融資方式的多樣化會對經濟效率提高產生空間溢出效應,而銀行等間接融資方式對經濟效率提高有著更顯著的直接影響[29],金融資源的流動和聚集所產生的規模效應有利于經濟效率的全面提升[30]。

現有研究已對金融深化與經濟效率的關系進行了探析,但仍存在以下不足之處:第一,對經濟效率的測算大多采用全要素生產率指標,但該指標在理論基礎和計算方法上均存在弊端。第二,在發展的不同階段,金融深化與經濟效率的關系并非是一成不變的, 而現有研究在非線性關系方面有所忽略。本文的邊際貢獻體現為以下幾個方面:第一,本文從馬克思政治經濟學視角重新審視經濟效率,構建全勞動生產率指標,首次較為系統地識別了金融深化與全勞動生產率提高的因果關系,這不僅有助于豐富經濟發展理論,對于包括中國在內的廣大發展中國家正確認識和對待金融改革也具有積極的現實意義。第二,拓展現有研究視角,利用門限模型考察金融深化與全勞動生產率間的非線性關系,有助于打開金融深化如何影響我國經濟效率的“黑匣子”。

(二)理論基礎

通過梳理文獻,本文認為金融深化可能會從推動資本配置改善和技術水平提高這兩個渠道對全勞動生產率產生影響。無論是直接投入生產過程的生產資料,還是以折舊的形式將自身價值轉移到產品中的固定資本,都可以還原為同質的勞動(物化勞動),與勞動力直接投入的勞動時間(活勞動)共同構成產品的價值量(全勞動)。隨著金融深化水平提高,社會資本配置效率和技術進步水平也會相應得到提高, 這將進一步提高社會勞動的產出效率,對全勞動生產率產生正向影響。

1.資本配置改善效應

金融深化水平較低時,金融資本仍受到政府和國有銀行管制,信貸呈現明顯的“國有企業傾向”,效率高的中小企業以及科技企業受到嚴重的信貸歧視與融資約束,此時金融資本的擴張非但不能有效改善配置,還將引發嚴重的資本錯配問題,降低金融市場效率和產能利用率,嚴重“拖累”經濟效率[31]。故金融資本的無效率配置將導致投入的冗余,對全勞動生產率產生負向影響。一國經濟效率能否提高,取決于實際有效的投資有多少能被投入到經濟運行中[32]。資本作為金融市場的運行核心,積累的資本若能為企業生產經營提供有效的資金支持,將是經濟效率的關鍵推動力[33]。一是隨著金融深化水平提高, 政府越來越放松對金融的管制,市場中多樣化的金融工具和金融機構能有效拓寬融資渠道,社會儲蓄率得以提升,金融深化直接帶來了生產資本的積累。二是金融深化能有效緩解信息不對稱問題,提高金融系統搜集與評估企業投資項目信息的能力,引導企業進行篩選、投資,把稀缺資本有效配置到高回報率的項目中去[34],以減少道德風險和逆向選擇,緩解市場失靈[35]。三是專業化的金融機構能形成規模經濟,降低金融市場的交易費用和金融體系的運營成本, 并能進一步通過整合、配置社會閑置資金,使資金流向生產效率更高的私人部門,提高金融市場運行效率和私人部門的邊際生產率,最終提升金融資本形成效率、配置效率和產出效率[36]。

最終, 社會資本總量的累積與投資效率的提升,有利于各部門在生產使用價值過程中購買、雇傭更優質的生產資料和勞動力,提高了各部門的勞動產出水平,進而提升了社會總體的生產率水平。

2.技術水平提高效應

當金融深化水平較低時,技術水平的提升速度會相應放緩。一方面,中國尚為發展中國家,技術水平相對落后,科技企業研發人員的工資薪酬在總投資額中占比較大,這使得社會融資成本較高,創新融資難度較大;另一方面,金融系統的監管制度不完善助長了創新企業隱瞞收益以規避還貸之風,導致投資者望而生畏,投資意愿降低,進而加劇融資約束。但伴隨著中國金融深化水平的提高,這種情況可以有效改善。

一是隨著金融市場的發展,企業所面臨的融資約束和信貸風險問題得以緩解,這能保障企業技術升級所需的資金,并能分散和轉移技術風險。高風險與高收益并存的直接融資能充分篩選、考察有融資需求的企業,以此降低流動性風險;而低風險與低收益并存的間接融資能有效充當市場的“資金蓄水池”,起到保障資金、轉移風險的作用。同時伴隨著金融與互聯網的深度結合,大數據也能精準計量技術風險來源,與多樣化的風險管理產品共同推動技術風險的分散與轉移[37]。

二是金融深化提高了市場經濟活躍度,形成了有利于技術創新的區域環境[38]。這促使企業為爭奪市場份額或加強競爭源源不斷地積累技術知識, 提升知識技能效率以及推動產品創新升級,最終形成行業內部技術水平提高效應[39]。

三是金融深化為技術進步集聚了高質量的專業性人才,通過對勞動者智能要求的提高,提升了勞動者知識技能效率和產品技術開發能力,從而帶來了技術創新能力的改善,使企業能夠快速消化引進的技術,使其轉變為生產技術[40]。

企業技術水平的提升和效率的改進,能直接提高各部門技術要素投入的數量與效率,進而有效改善社會融資和生產環境, 延長資本品的使用壽命,并減少單位勞動的固定資本消耗,最終提高各部門的勞動產出水平和全勞動生產率。

鑒于此,本文提出如下假說:

假說1:金融深化能促進全勞動生產率水平提升。

假說2:金融深化通過資本配置改善效應和技術水平提高效應有效推動了全勞動生產率水平的提升。

假說3:金融深化與全勞動生產率存在非線性關系,當金融深化跨越門限值后,能進一步推動全勞動生產率提高。

三、研究設計

(一)模型設定

為有效計量金融深化對我國全勞動生產率的凈效應,本文借鑒熊德平等(2014)[41]的做法,基于我國經濟產出持續增加但就業不充分的事實,構建如下模型:

TLPit=α0+α1FINit+α2controlit+γi+rt+εit (1)

其中,TLPit是被解釋變量, 表示省份i在t年的全勞動生產率水平;FINit為核心解釋變量,表示省份i在t年的金融深化水平;α0是截距項,α1和α2是對應的回歸系數;controlit表示影響全勞動生產率并隨i和t變動的控制變量,γi表示個體固定效應,rt表示年份固定效應;εit為隨機擾動項。

(二)變量選取

1.被解釋變量

被解釋變量為全勞動生產率,以各地區實際平均單位勞動時間創造的價值量的價格來衡量。全勞動生產率的計算公式為:

TLPi=1/τ=1/l(I-A-D)-1 (2)

其中,τ為行業單位產出所消耗的全勞動量的價格行向量,I為單位矩陣,A為中間投入系數矩陣,D為固定資本消耗系數矩陣,l為直接勞動投入系數行向量。具體的計算過程見附錄。

2.解釋變量

解釋變量為金融深化,采用非國有企業獲取貸款余額占地區GDP的比重來衡量。在此借鑒張軍等(2005)[42]的回歸分析方法,公式如下:

loanit=α+βsoeit+ηi+vit (3)

其中,vit=ρvit-1+εit,|ρ|<1。

3.控制變量

(1)財政支出水平(fis),以政府一般公共預算支出占生產總值的比重來反映;(2)對外開放水平(ope),以外商投資企業投資總額占生產總值的比重來控制;(3)城市化水平(urb),以城鎮人口占總人口的比重來體現;(4)人力資本水平(edu),以6歲以上人口的平均受教育年限來表示;(5)基礎設施投入(inf),以每平方公里的公路通行里程來體現。

4.中介變量

(1)信貸資本配置效率(η)。信貸資本配置效率的測算參考Wurgler(2001)[43],以信貸投入對增加值的敏感程度來表示,如公式(4)所示。其中,Iit代表i地區第t年的固定資產凈值,vit為i地區第t年的工業增加值,εit為隨機擾動項。

ln=α+ηln+εit (4)

(2)技術進步水平(t)。技術進步水平的計算方法主要有三種:投入法(研發投入)、產出法(專利申請和授權)、全要素生產率法。本文采用產出法衡量技術進步,用各地區專利申請數量來衡量。

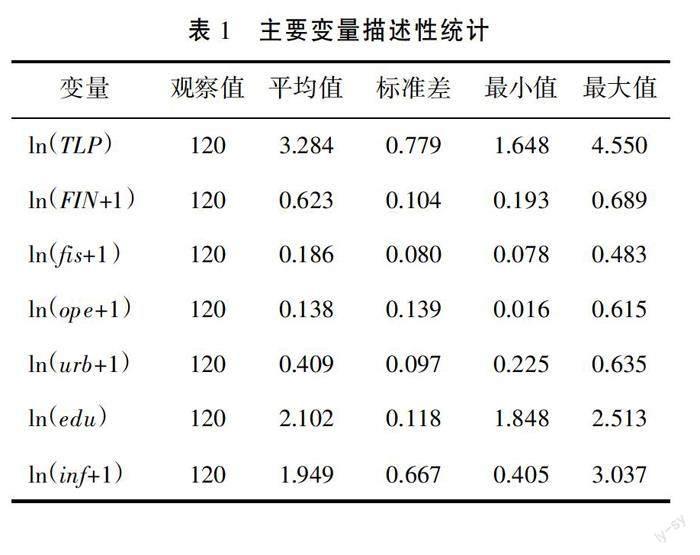

(三)數據來源與描述性統計分析

本文使用的數據主要有四個來源:一是2002年、2007年、2012年、2017年我國除西藏外的30個省(市、區、自治區)的投入產出表,將42個部門的投入產出表做合并處理,構建統一的37個部門投入產出表,選取24個制造業行業①,從中獲取各行業勞動者報酬以及計算投入系數矩陣。二是《中國勞動統計年鑒》,從中獲得各省份各行業的平均工資以及各行業的周勞動時間。三是《中國統計年鑒》和各省份統計年鑒,獲取地區生產總值、國有企業產出、信貸總額、政府一般公共預算支出、外商投資企業投資總額、城鎮人口、總人口、平均受教育年限、公路通行里程以及專利申請數量。四是《中國工業統計年鑒》,從中獲取固定資本凈值和工業增加值。

表1給出了本文主要變量的描述性統計結果,通過觀察發現,主要變量在樣本期間差異性較小,數據相對比較平穩。

四、實證結果與分析

(一)基準回歸

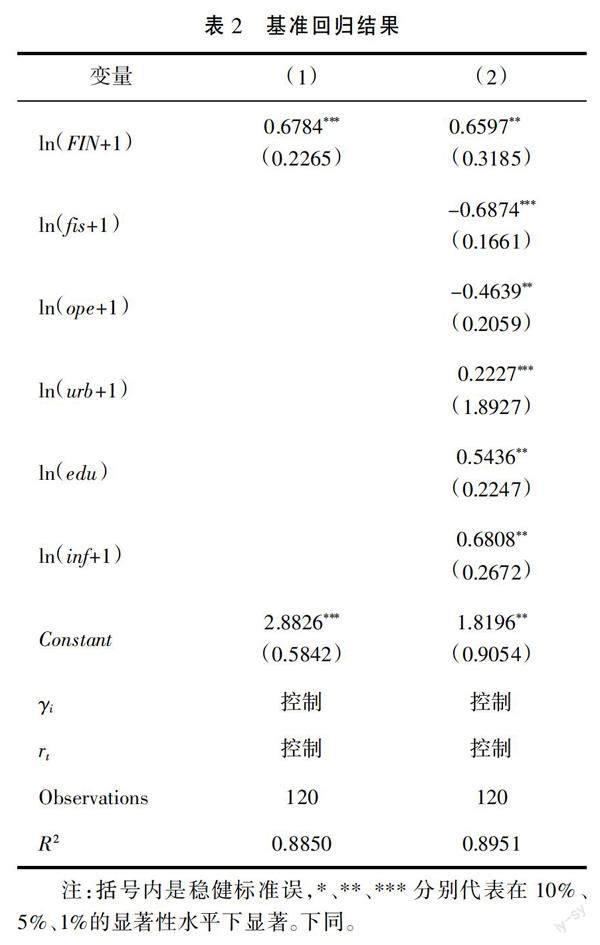

基于上述計量模型與Hausman檢驗結果,本部分采用固定效應模型進行參數估計。表2的回歸結果表明,金融深化對全勞動生產率呈現出顯著的正向影響,金融深化水平每提高1個單位,全勞動生產率平均能提高0.6597個單位。這有力地證明了金融深化對全勞動生產率具有提高效應,假說1得證。

至于控制變量,城市化水平、人力資本水平和基礎設施投入的回歸系數均顯著為正,財政支出水平和對外開放水平的回歸系數均顯著為負。 這說明,一方面,城市發展、教育改善和基礎建設將農村剩余勞動力從低效產業向高效產業轉移,使其邊際生產率提高,還促進了地區規模效應、競爭效應的發揮,使得全勞動生產率得以提升。另一方面,政府財政補貼向國有大企業“傾斜”,對私人投資存在擠出效應,嚴重降低了私人投資的規模和效率;在鼓勵開放的背景下,外資企業大規模涌入,對本國企業形成了強力競爭,外商搶占我國市場資源,導致勞動力等成本上升,使得國內企業衰退,造成全勞動生產率的下降。這與盛明泉等(2021)[44]的研究發現相一致。

(二)內生性檢驗

本文模型的內生性主要源于遺漏變量和互為因果。一方面,固定效應模型無法解決遺漏變量問題;另一方面,全勞動生產率與金融深化之間可能存在逆向因果問題,即在經濟發展新階段,全勞動生產率增長,社會財富增多,從而對金融服務的需求越發增大,從而促使金融改善結構、提高效率、推進市場化改革以實現深化發展。因此,本部分采用GMM模型,將金融深化這一解釋變量的滯后項作為工具變量,對內生性加以解決。從檢驗結果表3第(1)列可以看出,FIN系數均為正,且在5%的水平下顯著,支持原結論。

(三)穩健性檢驗

為驗證金融深化對全勞動生產率的促進作用是否穩健, 本文通過更換被解釋變量衡量指標、對變量進行縮尾處理以及剔除直轄市樣本三種方法對基準回歸的結果進行驗證。

1.更換被解釋變量衡量指標。由于全勞動生產率的計算結果包含中間產品和最終產品兩部分,因此無法僅展示最終產品的生產率水平。考慮到榮兆梓(1992)[11]對純產品的社會勞動生產率的解釋①彌補了全勞動生產率無法分解的不足,可暫時不考慮總產品中用于再生產的部分,僅考慮流通于市場中的純產品的生產率,因此本文基于國家統計局的數據,采用純產品生產的勞動生產率(社會純產品價格/直接勞動投入量)作為全勞動生產率的代理變量重新進行回歸,檢驗結果如表3第(2)列所示。可以看出金融深化顯著促進了全勞動生產率水平的提高,替換被解釋變量并不影響本文研究結論的穩健性。

2.對數據進行縮尾處理。由于數據可能存在極端值,因此為消除變量數據異常值對回歸結果的影響,本文對變量數據進行2%與98%分位上的縮尾處理,回歸結果如表3第(3)列所示。可以看出回歸系數和顯著性水平與基準回歸結果基本一致,即證本文研究結果的穩健性。

3.剔除直轄市樣本。由于北京、天津、上海、重慶四個直轄市的經濟發展水平和金融普及程度等與其他26個省份存在較大差異,會對基準回歸的結果造成一定影響,使估計結果產生偏誤,因此本文對剔除四個直轄市的樣本進一步進行回歸檢驗,估計結果見表3第(4)列。可以看出估計系數通過了顯著性檢驗,進一步證實了研究結果的穩健性。

五、機制檢驗

前文論證了金融深化對全勞動生產率的直接影響,下面將進一步構建如下中介效應模型探討金融深化對全勞動生產率的作用機制。

TLPit=α0+α1FINit+γi+ri+εitMedit=α2+α3FINit+φi+kt+εitTLPit=α4+α5FINit+α6Medit+■i+λt+εit (5)

其中,Medit為中介變量,即金融深化影響全勞動生產率的作用機制,包括資本配置效率和技術進步水平兩個方面,α6為其估計系數。若模型的估計系數α1、α3、α5以及α6均顯著,且α5相較于α1變小,則說明機制成立。檢驗結果如表4所示。

表4第(1)列顯示,金融深化對信貸資本配置效率的估計系數為0.2379,在1%的水平下顯著,說明金融深化有效提升了信貸資本配置效率。第(2)列說明,當將金融深化和信貸資本配置效率同時納入模型后,其估計系數顯著為正,這說明金融深化可通過資本配置改善效應實現資本總量累積與投資效率提升,從而提高全勞動生產率水平。

根據表4第(3)列,金融深化對技術進步水平的估計系數為0.5053,在5%的水平下顯著,說明金融深化通過提高技術要素投入效率、改善投資技術環境,能夠推動企業技術創新。第(4)列顯示,當將金融深化和技術進步水平同時納入模型后,其估計系數為正,這說明金融深化可通過技術水平提升效應提高全勞動生產率水平。

根據上述分析可得,資本配置改善效應和技術水平提升效應的估計系數均通過了統計顯著性檢驗,說明其中介作用存在,驗證了假說2。

六、門限效應研究

(一)模型設定

為驗證金融深化對全勞動生產率潛在的非線性效應,本部分利用面板門限回歸模型進行檢驗。門限回歸模型如下:

TLPit= β0+ β1FINit×I(FINit≤γ)+ β2 FINit×I(FINit>γ)+

βControlit+Provincei+Yeart+εit (6)

其中,金融深化(FINit)既是門限變量,也是門限效應變量,γ是門限值,控制變量(Controlit)與基準回歸設定相同。

(二)門限效應檢驗

基于潛在的門限效應,在實證回歸之前要利用Bootstrap法抽樣500次,檢驗變量的門限情況。

由表5可知,單一門限的P值均通過了10%水平上的顯著性檢驗,而雙重門限的P值為0.6040,沒有通過檢驗。因此,本文建立單一門限模型。經檢驗,模型的門限值為0.6729,這將我國金融深化劃分為低水平和高水平兩個層次:當金融深化水平低于0.6729時,定義該區域為金融深化低水平地區;當金融深化水平高于0.6729時,定義該區域為金融深化高水平地區。

(三)回歸結果分析

表6第(1)列報告了我國金融深化門限效應的回歸結果。當FIN低于0.6729時,在1%的水平上顯著為正,系數為2.0857;當FIN高于0.6729時,在1%的水平上顯著為正,系數為2.6608。通過對比發現,當FIN跨越門限值后,系數由2.0857增大到2.6608,這表明,當金融深化升至0.6729時,能進一步推動全勞動生產率提升。在金融初步深化階段,政府放松了金融管制,市場迸發出強大活力,社會資本能逐步實現按市場需求配置,企業技術創新受到鼓舞,全勞動生產率得以提升。然而,由于這一階段金融深化水平較低,全勞動生產率容易受到融資約束的“拖累”。伴隨著金融深化水平的提高,融資約束狀況逐漸減輕,資本配置和技術進步的優勢逐漸顯現,將進一步激發全勞動生產率的提升。

鑒于我國區域經濟發展不平衡,本文依經濟水平將30個樣本劃分為東、中、西三大地區進行對比分析。依據門限效應檢驗,我國東部地區不存在門限效應;中部地區存在單一門限效應,門限值為0.6714;西部地區存在單一門限效應,門限值為0.6703。表6第(2)至(4)列是對異質性的分析結果,對于不存在門限效應的東部地區,報告固定效應模型的回歸結果加以分析。

可以看到,各區域FIN系數均在各自的顯著性水平上為正,進一步證實了假說1。在中部區域,當FIN跨越門限值(0.6714)前,系數為1.0352;跨越門限值后,系數增大至1.7662。在西部區域,當FIN跨越門限值(0.6703)后,系數由3.2178增大至4.0519,進一步證實假說3成立。當金融深化水平跨越對應門限值后,能進一步激發金融深化對全勞動生產率的提升效應,這與全國樣本保持一致,證明結果具有一定的穩健性。

從各區域的顯著性水平和系數大小來看,表現為東部地區最強,西部地區次之,中部地區最弱,表明金融深化對全勞動生產率的促進作用具有區域異質性。區域經濟水平較高的東部地區,憑借優異的地理環境和戰略優勢在改革開放政策下得以優先發展,這既會促使區域內不同金融機構對信貸份額的爭奪愈發激烈,競爭之下的金融資本會被配置到技術創新等高效率的行業中去,又會吸引中西部地區金融資本東移,與中西部地區拉開差距。以上兩個維度,能充分激發金融深化對全勞動生產率的促進作用。而中西部地區受限于資源稟賦,金融市場化水平較低,金融機構不完善,因此與東部地區相比,金融深化對全勞動生產率的提升效應有所減弱。近年來,國家推行精準扶貧戰略,為西部地區帶去了信息化,西部地區利用互聯網和大數據平臺簡化了資本管理,調整了產業結構,金融深化對全勞動生產率的促進效應較為明顯;而中部地區內部不同區域間金融深化差異較大,且信貸流向東部地區限制了本地發展,因此金融深化對全勞動生產率的推動作用小于西部地區。

七、研究結論與政策啟示

(一)研究結論

推動金融深化更好地服務經濟效率是實現我國經濟高質量轉型發展的關鍵。本文以政治經濟學中的全勞動生產率為落腳點,從資本配置改善和技術水平提升兩個角度對金融深化影響全勞動生產率的機制進行刻畫,以探討金融深化對我國經濟效率的促進作用。相關結論可以總結為三個方面:第一,金融深化顯著提高了我國全勞動生產率的水平,這一結論在經一系列穩健性檢驗驗證后仍然成立。第二,金融深化促進全勞動生產率的提升通過資本配置改善和技術水平提高兩條路徑得以實現。第三,金融深化對全勞動生產率的影響存在基于自身發展水平的單一門限效應,當金融深化水平跨過門限值后,信貸約束逐漸緩解,金融深化對全勞動生產率的提升作用進一步增強;分地區來看,金融深化對全勞動生產率的提升作用表現為東部最強,西部次之,中部最弱。

(二)政策啟示

綜合前文的研究結論,得到如下政策啟示:

第一,繼續推進金融深化改革,把握金融市場化發展方向。要注重改善融資方式,從間接融資、政府管控轉向建設直接與間接并重、市場化程度更高的融資體系;優化金融功能,從單一的動員儲蓄轉向規模與效率并重,注重提升金融配置效率;防范金融風險, 將地方政府債務率維持在合理水平;推進利率市場化改革,完善金融監管。另外,考慮到我國正處于發展方式轉型期,過程漫長而復雜,因此應盡快消除金融發展進程中的固化約束和抑制局面,加快金融深化進程。

第二,改善社會資本配置效率,提升企業技術水平。要減少財政對金融市場的控制,從根本上消除信貸歧視, 包括企業所有制歧視和企業規模歧視,減少信貸向國有大企業傾斜,使其更多地流向生產效率更高的企業; 應建立技術創新長效機制,嚴格把控高污染、高耗能企業的準入門檻,適當放寬技術創新企業和投資項目準入條件,為企業創新提供資金補貼和風險擔保,優化產業結構。

第三,因地制宜地推進金融深化。扶持落后地區,帶動其金融深化發展,發揮先進地區金融優勢,進一步平衡區域間發展。對于中西部地區,加強對金融資本在該地區產業間流動的引導,適當調整產業發展定位,同時著重引進、仿用先進技術,加快技術追趕;對于東部地區,構建包括商業銀行、證券、保險和基金在內的多元化金融體系,推動金融體系內部各主體的多元競爭發展,堅定市場化改革方向。

參考文獻:

[1]羅煜.金融自由化與金融約束:金融發展的政治經濟學[C]//北京天則經濟研究所.中國制度經濟學年會論文集.2006:407-440.

[2]王建國.金融自由化與金融深化[J].金融研究,1998(9):34-37.

[3]張成思.金融化的邏輯與反思[J].經濟研究,2019,54(11):4-20.

[4]王定祥,劉杰,李伶俐.財政分權、銀行信貸與全要素生產率[J].財經研究,2011,37(4):69-79.

[5]熊鵬,王飛.中國金融深化對經濟增長內生傳導渠道研究——基于內生增長理論的實證比較[J].金融研究,2008(2):51-60.

[6]馮志軒,劉鳳義.馬克思-斯拉法框架下的全勞動生產率增速測算[J].世界經濟,2020,43(3):3-25.

[7]田友春,盧盛榮,靳來群.方法、數據與全要素生產率測算差異[J].數量經濟技術經濟研究,2017,34(12):22-40.

[8]柳欣.劍橋資本爭論之謎——實物還是貨幣、技術關系還是社會關系[J].學術月刊,2012,44(10):62-71.

[9]馬克思.資本論(第一卷)[M].北京:人民出版社,2018:59.

[10]馬克思.資本論(第三卷)[M].北京:人民出版社,2018:88.

[11]榮兆梓.總要素生產率還是總勞動生產率[J].財貿研究,1992(3):15-22.

[12]置鹽信雄.馬克思經濟學[M].東京:筑摩書房,1977.

[13]松田和久.勞動生產性的理論[M].東京:千倉書店,1980.

[14]馬克思,恩格斯.馬克思恩格斯全集 (第46卷下冊) [M].北京:人民出版社,2009:217-218.

[15]喬曉楠,張月瑩,張坷坷.動力轉換、效率提升與第二個一百年目標的實現——一個基于馬克思主義政治經濟學的數理分析[J].學習與探索,2018(10):13-22.

[16]陳春華,路正南.江蘇省工業企業社會勞動生產率增長效應分析[J].企業經濟,2011,30(3):137-140.

[17]何祚庥.馬克思主義政治經濟學也要“與時俱進”(下)[J].學術界,2013(8):5-43.

[18]戴艷娟,泉弘志.基于全勞動生產率的中國各產業生產率的測算[J].財經研究,2014,40(12):89-101.

[19]榮兆梓,李亞平.全勞動生產率與馬克思主義基本增長方程[J].上海經濟研究,2021(1):15-27.

[20]SCHUMPETER J A.The Theory of Econimic Development[M].Cambridge Harvard University Press,1911.

[21]KING R,LEVINE R.Finance and Growth:Schumpeter Maybe Right[J].Quarterly Journal of Economics,1993(3):717-738.

[22]徐建軍,汪浩瀚.中國對外貿易和金融深化對全要素生產率的動態影響——基于狀態空間模型的時變參數分析[J].國際貿易問題,2009(6):113-119.

[23]陳剛,李樹,劉櫻.銀行信貸、股市融資與中國全要素生產率動態[J].經濟評論,2009(6):47-56.

[24]吳超,王定祥,李暢.金融深化、FDI溢出效應與地區TFP——基于省級面板門檻模型的實證分析[J].上海金融學院學報,2013(4):10-22.

[25]姚耀軍,董鋼鋒.中小企業融資約束緩解:金融發展水平重要抑或金融結構重要?——來自中小企業板上市公司的經驗證據[J].金融研究,2015(4):148-161.

[26]MASSLMO A,GLANLUCA F,MICHELE M.Technological Districts and the Financing of Innovation:Opportunities and Challenges for Local Banks[J].Economic Notes,2015,4(3):483-492.

[27]BECK T,LEVINE R.Stock Markets,Banks,and Growth:Panel Evidence[J].Journal of Banking & Finance,2004, 28.

[28]ARESTIS P,CHORTAREAS G,DESLI E.Financial Development and Productive Efficiency in OECD Countries:an Exploratory Analysis[J].Manchester School,2006,74(4):417-440.

[29]李廣析,梅林海.金融發展對全要素生產率的直接效應與溢出效應的研究——基于空間溢出的視角[J].貴州財經大學學報,2017(5):41-49.

[30]孫光林,艾永芳,李淼.資本錯配與中國經濟增長質量——基于金融效率與產能利用率中介效應實證研究[J].管理學刊,2021,34(5):57-73.

[31]蔡昉.生產率、新動能與制造業——中國經濟如何提高資源重新配置效率[J].中國工業經濟,2021(5):5-18.

[32]文禮朋,郭熙保.借用技術與資本積累型經濟增長——兼論全要素生產率與經濟增長效率的異同[J].當代財經,2010(8):14-19.

[33]錢雪松,方勝.《物權法》出臺、融資約束與民營企業投資效率——基于雙重差分法的經驗分析[J].經濟學(季刊) ,2021,21(2):713-732.

[34]羅付巖.信息不對稱、銀企關系與企業投資效率[J].金融經濟學研究,2013,28(6):86-98.

[35]徐盈之,童皓月.金融包容性、資本效率與經濟高質量發展[J].宏觀質量研究,2019,7(2):114-130.

[36]陸岷峰,徐博歡.普惠金融:發展現狀、風險特征與管理研究[J].當代經濟管理,2019,41(3):73-79.

[37]張玄,冉光和,陳科.金融集聚對區域民營經濟生產率的空間效應研究——基于空間面板杜賓模型的實證[J].管理評論,2019,31(10):72-84.

[38]易信,劉鳳良.金融發展、技術創新與產業結構轉型——多部門內生增長理論分析框架[J].管理世界,2015(10):24-39,90.

[39]趙息,馬杰.環境規制與綠色創新的關系研究——基于金融發展與人力資本調節效應的實證分析[J].現代財經(天津財經大學學報) ,2018,38(2):63-72,90.

[40]唐未兵,傅元海,王展祥.技術創新、技術引進與經濟增長方式轉變[J].經濟研究,2014,49(7):31-43.

[41]熊德平,孫佳.中國金融發展的漁業經濟增長效應——基于人均GDP和勞動生產率視角的省級面板數據GMM估計[J].農業技術經濟,2014(3):97-107.

[42]張軍,金煜.中國的金融深化和生產率關系的再檢測:1987—2001[J].經濟研究,2005(11):34-45.

[43]WURGLER J.Financial Market and the Allocation of Capital[J].Journal of Financial Economics,2001,58(1):187-214.

[44]盛明泉,陳一玲,鮑群.國企混合所有制改革對全要素生產率的影響、作用機制與異質性研究[J].經濟縱橫,2021(7):47-56.

Financial Deepening and Total Labor Productivity

—Research Based on Input-output Tables of 30 Provinces and Cities

Liu Gang1,2, Zhang Wenqian2

(1. School of Economics, Fudan University, Shanghai 200433, China;

2. School of Economics, Qufu Normal University, Rizhao 276800, China)

Abstract: Deepening financial reform is an important policy to improve Chinas industrial economic efficiency and achieve high-quality development. Attempting from the perspective of national economic accounting, based on input-output method,this paper carried out the regional production efficiency research. By introducing the labor productivity measure to evaluate the efficiency of industrial economy effect, the paper used panel data of 30 provinces(cities, districts, and autonomous regions) in China from 2002 to 2017 as the sample, and carried out empirical test by using fixed effect model. The paper found that financial deepening policy can significantly improve the level of economic efficiency in China, which can be achieved by improving the total labor productivity of various industries. The mechanism test shows that financial deepening policy brings into play the effect of “improving capital allocation” and “promoting technological progress”, and promotes economic efficiency by improving the output efficiency of social labor. Financial deepening has different influences on economic efficiency at different stages of development. Further research shows that financial deepening has a non-linear relationship with total labor productivity, which has a threshold effect. When financial deepening crosses the threshold value, it can further promote the improvement of total labor productivity. In addition, the promotion effect of financial deepening on total labor productivity is the strongest in eastern China, the second in western China, and the weakest in central China. Therefore, we should promote financial deepening according to local conditions, improve financing methods, optimize financial functions, guard against financial risks, continue to promote market-oriented reform, break through the “threshold effect” restriction, and strive to improve the efficiency of social capital allocation and improve the technical level of enterprises, so as to promote the efficiency reform process of Chinas economic development.

Key words: financial deepening; total labor productivity; threshold effect; input-output analysis

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03