共同富裕視域下數字金融對區域協調發展的影響研究

2023-06-06 18:13:39宋鳳軒劉瑩牛桂草

金融理論探索 2023年2期

宋鳳軒 劉瑩 牛桂草

摘 ? 要:數字金融的迅速發展為區域協調發展以及共同富裕的扎實推進提供了契機。基于2011—2020年中國省級面板數據,對區域協調發展程度展開測度分析,實證考察數字金融對區域協調發展的影響。結果表明:數字金融顯著促進了區域協調發展;數字金融能夠通過緩解融資約束推動區域協調發展;數字金融這種促進作用具有明顯的區域異質性,且數字金融子維度的作用效果存在差異。鑒于此,新發展階段應進一步發揮數字金融在促進區域協調發展過程中的積極作用,加大對技術創新的支持力度,以推動共同富裕的實現。

關 ?鍵 ?詞:共同富裕;數字金融;區域協調發展;技術創新

中圖分類號:F832 ? ? ? 文獻標識碼:A ? ? ? ? 文章編號:2096-2517(2023)02-0015-08

DOI:10.16620/j.cnki.jrjy.2023.02.002

一、引言及文獻綜述

共同富裕是社會主義的本質要求,是中國式現代化的重要特征,蘊含著“做大蛋糕”與“分好蛋糕”的科學內涵, 即在保障經濟社會穩步發展的基礎上, 實現區域的協調發展以及發展成果的普遍享有。2021年,我國人均國內生產總值超過8萬元人民幣,逐漸接近高收入國家人均水平,這為全體人民共同富裕的扎實推進奠定了堅實的經濟基礎。然而,受資源稟賦、地理區位以及宏觀政策等因素的影響,我國區域間的不平衡發展問題依然顯著。據國家統計局的數據顯示,2021年北京市人均國內生產總值為183 980元,甘肅省人均國內生產總值為41 046元,前后相差了4.5倍。由此可見,區域發展的不平衡、不協調問題已成為現階段阻礙共同富裕進程的重要因素。與此同時,黨的二十大報告明確強調“促進區域協調發展”,并做出一系列重大戰略部署,為新時代促進區域協調發展提供根本遵循。

隨著大數據、云計算等數字科技與傳統金融的融合,數字金融應運而生并得以快速發展。2011—2020年我國數字金融指數增長迅速,平均值由2011年的40.79增長到2020年的342.29,年均增長26.66%。此外,數字金融三個子維度覆蓋廣度、使用深度、數字化程度總體上也呈現出上升趨勢,年均增長分別為28.09%、24.40%、26.96%①,同數字金融增長趨勢基本吻合。數字金融的迅速發展有效緩解了不同地區市場主體的融資約束[1],為區域協調發展及共同富裕的推進提供了契機。

現有研究表明, 數字金融發展可顯著提高經濟發展水平[2]、促進產業結構升級[3]、促進中小企業創新[4]。在協調發展效應方面,多數學者通過居民人均可支配收入[5]、人均地區生產總值[6]等單一指標衡量區域協調發展程度,以此探討數字金融對區域協調發展的影響效果與作用機制。隨著共同富裕理念的深入人心,有必要從多維度視角研究區域協調發展問題。鑒于此,本文基于共同富裕的理論內涵,從經濟發展、社會發展和基礎設施三個維度構建區域協調發展指標體系,而后通過固定效應模型實證檢驗數字金融對區域協調發展的影響,并進一步探討影響效果的異質性效應,以期為助力區域協調發展、推進共同富裕提供量化依據與政策參考。

本文的邊際貢獻:(1) 從多維度視角構建區域協調發展指標體系,并進一步研究數字金融與區域協調發展的關系。(2) 驗證了融資約束水平作為數字金融作用于區域協調發展中介變量的合理性。

二、理論分析與研究假設

數字金融是一個多維概念,其核心屬性是普惠性和信息性的統一。數字金融這一核心屬性能夠促進經濟良好運行,但與此同時,金融本身具有唯效率性,數字技術具有較強的技能性,導致數字金融在逐利的同時帶來資源的不合理配置。加之區域之間數字金融發展水平亦存在差異,導致“數字鴻溝”的產生,進一步形成差異化產出,特別是對西部等欠發達地區群體而言,其能否有效把握數字金融帶來的機遇,進而促進區域協調發展,仍有待探究。目前,大部分研究指出,數字金融能夠促進區域協調發展,具體表現為以下兩個方面:一方面,數字金融更加注重尾部效應,可以有效打破傳統金融服務的“二八定律”,此外,數字金融突破了傳統金融服務在地理依賴方面的局限性, 更好地惠及了欠發達地區的居民[7-8],有助于區域協調發展。另一方面,由于金融科技與傳統金融的結合,數字金融可以有效識別不同企業風險,減少信息不對稱帶來的逆向選擇與道德風險, 可以緩解欠發達地區中小企業的融資約束[9],鼓勵欠發達地區企業進行研發創新[10],最終帶動欠發達地區的經濟增長,實現區域協調發展。基于此,提出以下假設。

H1:數字金融能夠促進區域協調發展。

融資約束的產生一般源于信息不對稱[11],而數字金融依托大數據、云計算等數字技術,可以有效緩解信息不對稱問題[12],提高金融服務的效率。數字金融可以有效突破傳統金融的服務范圍,增加服務的深度與廣度,從而進一步減少資金供給方與需求方的信息不對稱問題。此外,數字金融降低了傳統金融的服務門檻,提高了信貸資金配給的效率[13],拓寬資金的供給渠道。 融資約束的緩解可以有效促進居民創業、企業創新[14]和居民消費,進而促進企業的協調發展。因此,提出以下假設。

H2: 數字金融可以通過緩解融資約束進而推動區域協調發展。

考慮到我國地區資源稟賦、發展環境存在一定差異,數字金融在不同地區的作用效果存在區域異質性。一般而言,東部地區數字金融的發展較為領先,金融市場的發展較為成熟,但其傳統金融的覆蓋面也較為廣泛[7],因此,數字金融的進一步作用空間較小。與之相反,受限于地理區位、交通設施等因素,傳統金融資金融通作用在西部地區難以達到理想的服務效果。數字金融可憑借其覆蓋面廣、運行效率高、普惠程度強的服務優勢,在西部地區更好地凸顯其后發優勢。因此,數字金融在不同地區的影響效果有所不同。

數字金融有助于促進區域協調發展,但其不同維度的作用效果有所不同。具體而言,數字金融覆蓋廣度強調數字金融服務是否提供充足,其使用深度側重于衡量數字金融的有效需求,數字化程度則強調數字金融的便利程度和成本的高低[15]。在數字金融覆蓋率高的地方, 獲取金融服務的成本較低,更有利于促進居民消費[16]、提高居民收入[17]以及促進企業技術創新和效率的提高。尤其是在互聯網普及后,數字金融的覆蓋廣度大大提高,為中小弱主體獲取金融服務提供了便利。但是由于部分群體還未轉變使用傳統線下金融服務的觀念以及數字金融的硬件設施還不夠完善,在一定程度上限制了其作用效果的發揮。因此數字金融各維度的作用效果具有異質性。

綜上,提出以下假設。

H3a:數字金融對區域協調發展的影響存在地區異質性。

H3b:數字金融不同維度會對區域協調發展產生差異效應。

三、研究設計

(一)基準模型設定

基于本文的理論分析,為檢驗數字金融對區域協調發展及其子維度的影響,構建如下的基準回歸模型:

Xtfzit=?茁0+?茁1Digit+?籽controlit+?滋i+?姿t+?著it (1)

Ecoit=?茁0+?茁1Digit+?籽controlit+?滋i+?姿t+?著it ?(2)

Socit=?茁0+?茁1Digit+?籽controlit+?滋i+?姿t+?著it ?(3)

Infit=?茁0+?茁1Digit+?茁2 ?籽controlit+?滋i+?姿t+?著it ?(4)

其中,Xtfzit為i省份在t年的區域協調發展指數,Ecoit、Socit、Infit分別表示經濟發展、社會發展、基礎設施三個子維度。Digit表示i省份在t年的數字金融指數。controlit為控制變量,包括產業結構、教育程度、政府干預、開放水平和政策因素。μi表示省份固定效應,λt表示年份固定效應,εit表示隨機擾動項。

(二)中介效應模型設定

為檢驗數字金融對區域協調發展影響的傳導機制,將具體考察融資約束水平帶來的中介效應。借鑒溫忠麟等(2014)的研究[18],在基準模型(1)的基礎上,設定中介效應模型,具體模型如下:

Finit= 0+ 1Digit+?茲2controlit+?滋i+?姿t+?著it (5)

Xtfzit=?棕0+?棕1 finit+?棕2Digit+?棕3controlit+?滋i+?姿t+?著it

(6)

其中,Finit表示中介變量融資約束水平,ω1、ω2分別為數字金融和融資約束水平的回歸系數,其他變量含義同模型(1)。若基準模型(1)中Digit回歸系數β1為正向顯著,則對模型(5)、(6)依次進行檢驗,否則說明不存在中介效應。其中,ω2表示直接效應,θ1×ω1表示中介效應。

(三)變量選取

1.被解釋變量

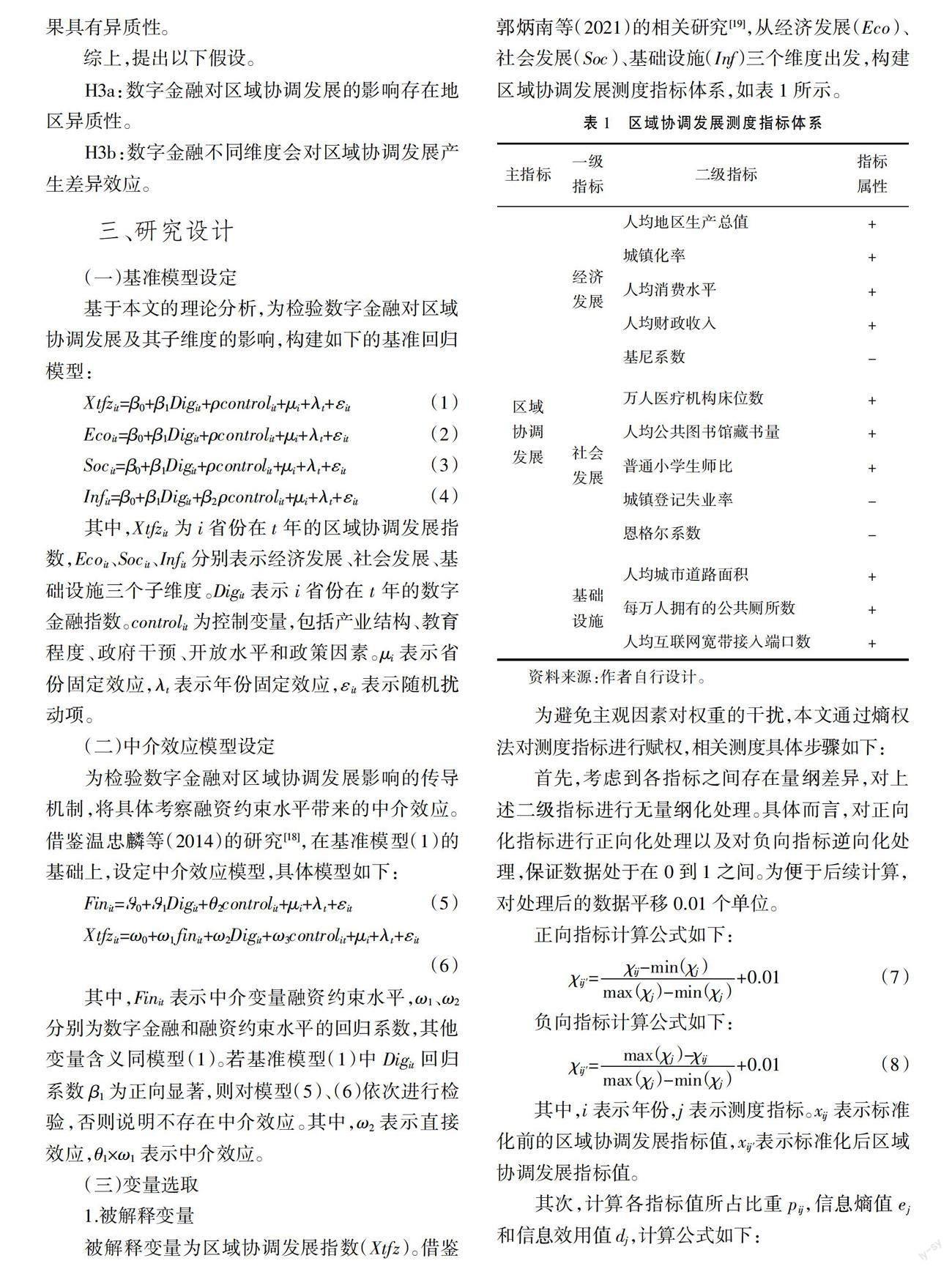

被解釋變量為區域協調發展指數(Xtfz)。借鑒郭炳南等(2021)的相關研究[19],從經濟發展(Eco)、社會發展(Soc)、基礎設施(Inf)三個維度出發,構建區域協調發展測度指標體系,如表1所示。

為避免主觀因素對權重的干擾,本文通過熵權法對測度指標進行賦權,相關測度具體步驟如下:

首先,考慮到各指標之間存在量綱差異,對上述二級指標進行無量綱化處理。具體而言,對正向化指標進行正向化處理以及對負向指標逆向化處理,保證數據處于在0到1之間。為便于后續計算,對處理后的數據平移0.01個單位。

正向指標計算公式如下:

?字ij′=+0.01 (7)

負向指標計算公式如下:

?字ij′=+0.01 (8)

其中,i表示年份,j表示測度指標。xij表示標準化前的區域協調發展指標值,xij′表示標準化后區域協調發展指標值。

其次,計算各指標值所占比重pij,信息熵值ej和信息效用值dj,計算公式如下:

pij=(9)

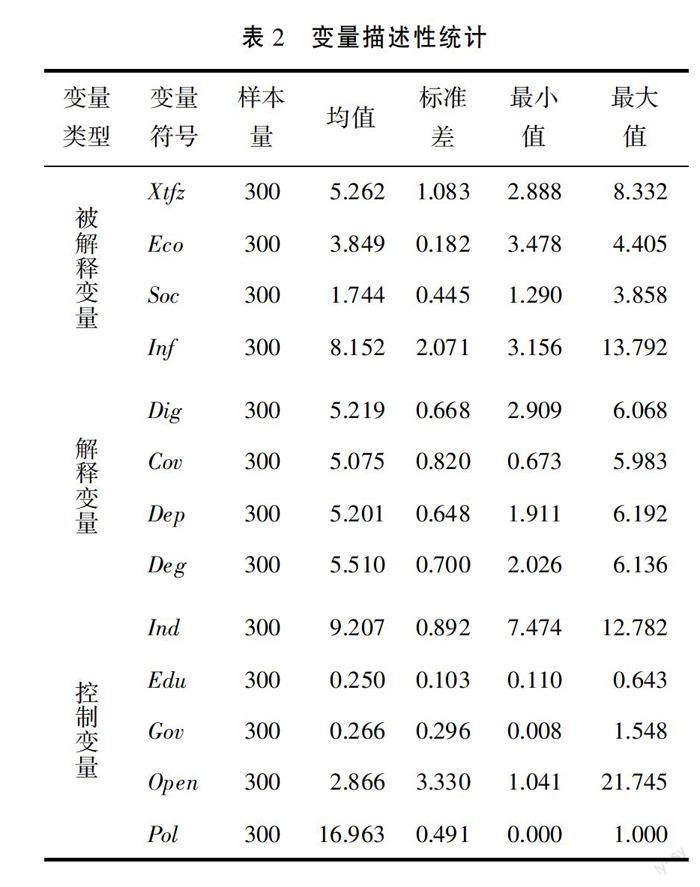

ej=-pij ln pij,k=1/ln n,0 dj=1-ej (11) 其中,n為樣本值。 最后,計算指標權重wj和綜合評價值Ii,計算公式如下: wj=■ (12) Ij=■wj ?字ij′ (13) 其中,m為指標個數。 基于本文構建的區域協調發展指標體系,采用熵權法對2011—2020年30個省份區域協調發展展開測度(不包括西藏自治區與港澳臺地區)。結果表明, 全國區域協調發展指數在2011—2020年處于上升狀態, 由2011年的4.711增長至2020年的6.047,年均增長2.81%。進一步將區域協調發展指數劃分為經濟發展、 社會發展和基礎設施三個維度, 各個維度也表現出不同程度的增長趨勢。其中,基礎設施增長較為顯著,由7.19增長到9.48,年均增長3.12%。經濟發展增長最慢,年均增長0.66%。 2.核心解釋變量 核心解釋變量為數字金融指數(Dig)及覆蓋廣度(Cov)、使用深度(Dep)、數字化程度(Deg)3個子維度指數。數字金融指數選取北京大學數字普惠金融研究中心發布的數字普惠金融指數作為代理變量。其中,覆蓋廣度是基礎和前提,是承載促進區域協調發展的重要組成部分,具體包括支付寶賬號數量、支付寶綁卡用戶比例和支付寶賬號綁卡數量3項二級指標。使用深度則度量了數字金融的使用狀況以及是否真正獲取金融資源[10]。 數字化程度則表明居民依托智能手機、 互聯網的普及與數字技術的發展接觸數字金融、提升金融素養、提高金融意識的程度。考慮到量綱問題,對其作取對數處理。 3.中介變量 中介變量為融資約束水平。融資約束水平用年末金融機構貸款余額占GDP的比重度量。比重越大,受到的融資約束越少。該指標為省級層面指標,并且對異地貸款做出了相應調整。 4.控制變量 參照張勛等(2019)的研究[17],選取產業結構(Ind)、教育程度(Edu)、政府干預(Gov)、開放水平(Open)、政策因素(Pol)作為本文的控制變量。其中,產業結構通過第三產業/第二產業×0.8+第二產業/第一產業×0.2來衡量, 可較好地反映出產業結構變遷。教育程度選取人均受教育年限作為代理變量,具體公式為(小學×6+初中×9+高中×12+中職×12+大專×15+本科×16+研究生×19)/6歲及以上人口總數。政府干預程度通過政府一般預算支出占國內生產總值的比重來衡量。開放水平用進出口總額占GDP的比重度量。 政策因素主要通過設置虛擬變量來處理。2017年新發展理念正式提出,協調發展理念的重要地位確立勢必會影響到區域協調發展,因此2017年(包括2017年)之后,政策變量取值為1,反之為0。 (四)數據說明 基于數據的可得性與完整性, 本文以2011—2020年我國30個省份為研究對象(不包括西藏自治區以及港澳臺地區), 檢驗數字金融對區域協調發展的影響效應。數字金融指數來自北京大學數字普惠金融研究中心發布的《中國數字普惠金融發展指數》,其余數據來自于《中國統計年鑒》(2012—2021)各省統計年鑒以及EPS數據庫,部分缺失數值采用插值法予以補齊。各變量描述性統計如表2所示。 四、實證分析 (一)基準回歸結果分析 通過Hausman檢驗結果(P=0.00)可知,本文樣本數據更適合選擇固定效應模型檢驗數字金融對區域協調發展的影響。回歸結果如表3所示,其中(1)至(2)列分別為不考慮控制變量以及加入控制變量之后的數字金融影響效果。在不考慮控制變量時, 數字金融的回歸系數在1%的顯著性水平下為正, 表明數字金融的發展顯著促進了區域協調發展。加入控制變量后,數字金融的回歸系數雖有所下降,但仍顯著為正,說明數字金融的確能夠對區域協調發展起到促進作用,假設H1得以驗證。在控制變量方面, 開放程度以及政策因素對區域協調發展的影響效果顯著為正,政府干預以及產業結構的發展難以達到促進區域協調發展的效果。 究其原因,可能在于地方政府更多地注重經濟增長,在一定程度上忽略了協同發展。產業結構則是因為地區盲目追求產業結構高級化,產生產業趨同現象,進而忽略了不同地區自有的稟賦優勢, 進一步加劇區域發展差距。 進一步檢驗數字金融對區域協調發展不同維度的影響效果。(3)~(5)列將區域協調發展指標細分為經濟發展、社會發展、基礎設施三個維度,重新進行線性回歸。結果顯示,經濟發展和基礎設施回歸系數均顯著為正, 社會發展沒有通過顯著性檢驗。說明數字金融可有效推動區域之間的經濟與基礎設施協調發展,但在社會維度方面難以達到理想效果。社會維度涉及范圍廣,其區域差異產生的原因更為復雜,因此較經濟、基礎設施維度的協調發展而言,提高社會維度的協調程度更加困難。 (二)穩健性檢驗 進一步檢驗基準回歸結果的穩健性。 首先,采用去樣本的方法對基準回歸模型進行穩健性檢驗,考慮到不同省份在經濟發展規模、財政支持力度和自然資源稟賦不同,導致數字金融發展程度存在差異,可能會影響回歸結果,為確保研究結論的普遍性,在剔除了北京、上海、天津和重慶四個直轄市后來觀察數字金融對區域經濟協調發展的影響,以此來檢驗本文結論的普遍性。其次,對核心解釋變量進行替換,將人均國內生產總值取對數后作為協調發展的替代變量。結果如表4中(1)~(2)列所示,回歸結果并未發生顯著性改變,假設1得到進一步驗證。 (三)內生性檢驗 內生性問題存在的主要原因為遺漏變量和反向因果。鑒于此,首先,將移動電話普及率(Mob)作為工具變量,利用兩階段最小二乘法進行內生性檢驗。移動電話普及率與互聯網的普及與使用息息相關,而互聯網的發展進一步影響著數字金融的發展,此外移動電話普及率與區域協調發展之間的相關關系較弱,使得移動電話普及率這一變量在理論上滿足了工具變量與內生解釋變量高度相關以及與被解釋變量不相關的要求。相關檢驗結果如表4中(3)~(4)列所示。在考慮內生性問題的前提下,數字普惠金融對區域協調發展的回歸系數依舊顯著為正,并未發生本質改變。其次,使用數字金融滯后一階作為工具變量,進一步對模型進行內生性檢驗,具體結果見表4中(3)列和(5)列,數字金融的回歸系數仍然顯著為正且加強。此外,弱工具變量檢驗的F統計量均大于10,P值為0.00,表明不存在弱工具變量問題。因此,數字金融對區域協調發展的影響效果穩健存在。 (四)中介效應檢驗 基于基準模型(1)中數字金融回歸系數顯著為正,滿足進行中介效應檢驗的條件。對模型(5)、(6)進行雙向固定效應檢驗,結果見下表5。(1)列表明數字金融對縮小融資約束具有顯著的積極作用,(2)列表明,當數字金融和融資約束水平共同對區域協調發展進行回歸時,數字金融對區域協調發展的影響顯著為正,但其系數小于基準回歸模型中數字金融的系數,說明融資約束水平在數字金融影響區域協調發展的過程中的中介效應顯著存在,是數字金融影響區域協調發展的中介變量。其中,融資約束水平的中介效應占總效應的比例約為38%(0.139×0.976/0.357),意味著數字金融能夠緩解融資約束,而融資約束的反饋機制有助于區域協調發展,驗證了本文假設H2。 (五)異質性檢驗 1.數字金融對區域協調發展影響的地區差異 我國東部、中部和西部地區的資源稟賦、區位優勢迥異,為探究數字金融的區域異質性,按照東、中、西部劃分標準①,進行分樣本回歸。結果如表6中(1)~(3)列所示,數字金融對我國東部、中西部區域經濟協調發展均有明顯的促進作用,但對西部地區的促進作用最強,假設H3a成立。 2.數字金融子維度對區域協調發展影響差異 進一步檢驗數字金融子維度對區域協調發展的影響效果。結果如表6中(4)~(6)列所示,各維度回歸系數均顯著為正,表明數字金融的3個維度對區域協調發展均有促進作用。具體而言,覆蓋廣度、使用深度、數字化程度的回歸系數分別為0.427、0.305、0.158,且均在1%的水平下顯著,說明數字金融各個子維度對區域協調發展均具有正向影響,其中覆蓋廣度對區域協調發展的促進作用最顯著,假設H3b成立。 五、研究結論與政策建議 (一)研究結論 基于2011—2020年的省級面板數據, 運用固定效應模型,實證檢驗了數字金融對區域協調發展的影響效果。主要研究結論如下:第一,數字金融可以促進區域協調發展。第二,數字金融可以通過緩解融資約束進而推動區域協調發展。第三,數字金融對區域協調發展的促進作用具有地區異質性,表現為對西部的促進作用大于對東部和中部的促進作用。第四,數字金融子維度對區域協調發展的影響效果不同,其中覆蓋廣度對區域協調發展的積極作用最大。 (二)政策建議 基于本文的結論,提出以下政策建議: 第一,推動數字金融持續發展,強化數字金融理念。加快推進數字化進程,加大數字技術的投資力度,提高數字金融的質量效益,強化數字金融理念,推動數字金融從多種維度促進區域協調發展。 同時應當注意協調政府與市場的關系,發揮“雙輪驅動”的作用,一方面政府統籌整體,營造良好的數字金融發展環境,構建互聯互通的數字金融體制機制;另一方面要尊重市場規律,激發市場主體活力,促進區域協調發展。 第二,完善金融體制,緩解融資約束。數字金融通過緩解融資約束對區域協調發展發揮推動作用,但目前的金融體系仍然主要為大企業、國有企業以及富裕階層服務,小企業、民營企業和普通階層更加需要資金支持。因此,應完善并適當創新金融體制機制,建立多層次數字金融體系,減少金融排斥,降低個體的融資約束,刺激創新創業活動,最終實現推動區域協調發展的目標。 第三,不同地區因地施策,制定差異化政策。我國數字金融發展水平不均衡,東中部地區數字金融水平明顯高于西部地區。基于此,在東中部地區應進一步優化數字金融發展模式, 鼓勵先富帶動后富,促進經濟效益的外溢。在西部地區,要加大財政的支持力度,發揮西部地區的“后發優勢”,采取合適手段補齊短板,重點關注“長尾群體”,降低數字金融的準入門檻,讓數字金融惠及更多群體,進一步縮小地區差距。 第四,大力發展數字基礎設施,發揮數字金融積極作用。要加快推進數字金融基礎設施建設和信用信息體系建設, 推動數字技術與金融服務的結合。基于大數據、云計算以及5G技術,大力推進數字金融的基礎設施建設, 促進金融業數字化轉型。有效識別不同群體的需求,通過差異化產品,滿足不同群體的需要。應注意創新型人才的培養,增強落后地區數字金融的意識, 擴大數字金融的使用范圍,進一步促進區域協調發展。 參考文獻: [1]郭峰,熊云軍.中國數字普惠金融的測度及其影響研究:一個文獻綜述[J].金融評論,2021,13(6):12-23,118. [2]王敏,李兆偉,呂寒.數字金融與經濟高質量增長:機制、效應與異質性分析[J].哈爾濱商業大學學報(社會科學版),2021(3):18-34. [3]牟曉偉,盛志君,趙天唯.我國數字金融發展對產業結構優化升級的影響[J].經濟問題,2022(5):10-20. [4]喻平,豆俊霞.數字普惠金融、企業異質性與中小微企業創新[J].當代經濟管理,2020,42(12):79-87. [5]崔海洋,袁倩瑩.數字金融、產業結構升級與包容性增長——基于區域和城鄉協調發展的視角[J].云南民族大學學報(哲學社會科學版),2022,39(5):108-116. [6]張小鋒,王菁彤.數字普惠金融對區域經濟協調發展的影響效應[J].商業研究,2022(2):40-48. [7]徐子堯,張莉沙,劉益志.數字普惠金融提升了區域創新能力嗎[J]財經科學,2020(11):17-28. [8]SONG Q,LI J,WU Y,et al.Accessibility of Financial Services and Household Consumption in China:Evidence from Micro Data[J].North American Journal of Economics and Finance,2020,53(Prepublish). [9]任曉怡.數字普惠金融發展能否緩解企業融資約束[J].現代經濟探討,2020(10):65-75. [10]梁榜,張建華.數字普惠金融發展能激勵創新嗎?——來自中國城市和中小企業的證據[J].當代經濟科學,2019(5):74-86. [11]周振江,鄭雨晴,李劍培.數字金融如何助力企業創新——基于融資約束和信息約束的視角[J].產經評論,2021,12(4):49-65. [12]何理,趙一寧,馮科.數字金融發展對共同富裕的影響:基于縣級數據的實證分析[J].學習與探索,2022(9):139-147. [13]紀明,曾曦昊.共同富裕目標下數字普惠金融對居民消費促進作用研究[J].價格理論與實踐,2022(5):66-69,193. [14]王平,王凱.數字金融與共同富裕——基于我國省級面板數據的實證研究[J].哈爾濱商業大學學報(社會科學版),2022(4):31-43,80. [15]錢海章,陶云清,曹松威,等.中國數字金融發展與經濟增長的理論與實證[J].數量經濟技術經濟研究,2020,37(6):26-46. [16]易行健,周利.數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據[J].金融研究,2018(11):47-67. [17]張勛,萬廣華,張佳佳,等.數字經濟、普惠金融與包容性增長[J].經濟研究,2019,54(8):71-86. [18]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745. [19]郭炳南,唐利,姚霞飛.中國區域協調發展水平差異及分布動態[J].開發研究,2021(5):1-8. Research on the Impact of Digital Finance on Regional Coordinated Development from the Perspective of Common Prosperity Song Fengxuan1, Liu Ying1, Niu Guicao2 (1. School of Management, Hebei University, Baoding 071002, China; 2. College of Economics and Management, Agricultural University of Hebei, Baoding 071001, China) Abstract: The rapid development of digital finance provides an opportunity for regional coordinated development and solid promotion of common prosperity. Based on Chinas provincial panel data from 2011 to 2020, this paper measures and analyzes the degree of regional coordinated development and empirically examines the impact of digital finance on regional coordinated development. The results show that digital finance significantly promotes regional coordinated development.Digital finance can promote regional coordinated development by lifting financing constraints. The promotion effect of digital finance has obvious regional heterogeneity, and the effects of the sub-dimensions of digital finance are different. In view of this, in the new development stage, digital finance should further play a positive role in promoting coordinated regional development, and increase support for technological innovation, so as to promote the realization of common prosperity. Key words: common prosperity;digital finance;coordinated regional development;technological innovation (責任編輯:李丹;校對:龍會芳)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14