數字普惠金融發展的跨經濟體比較:指數編制與演變特征

2023-06-06 22:58:13李景睿劉婧

金融理論探索 2023年2期

李景睿 劉婧

摘 ? 要:結合國際貨幣基金組織的金融可獲得性調查數據和世界銀行的世界發展指數相關數據編制了全球138個經濟體2004—2019年的數字普惠金融覆蓋廣度、使用深度、服務質量三個維度的子指數和總指數并進行跨經濟體比較。從總量特征來看,世界各經濟體的數字普惠金融發展總體趨勢穩步提升,其中使用深度指數的發展最為迅速,服務質量指數增速次之,覆蓋廣度指數增長最慢。從地區差異來看,數字普惠金融的發展程度存在較為明顯的與經濟發展水平相關的地區不平衡,發達經濟體的數字普惠金融總體發展程度顯著優于發展中經濟體。從演變趨勢來看,世界各經濟體數字普惠金融總指數存在收斂, 數字普惠金融的發展一定程度上縮小了世界不同收入水平經濟體之間的金融服務“鴻溝”。

關 ?鍵 ?詞:數字普惠金融;指數編制;跨經濟體比較

中圖分類號:F83 ? ? ? 文獻標識碼:A ? ? ? ? 文章編號:2096-2517(2023)02-0023-12

DOI:10.16620/j.cnki.jrjy.2023.02.003

一、引言

數字普惠金融最典型的特征是通過完善的基礎設施,以可負擔的成本將金融服務擴展到欠發達地區和社會低收入人群, 向他們提供價格合理、方便快捷的金融服務, 不斷提高金融服務的可獲得性。相較于傳統金融機構的“嫌貧愛富”,數字普惠金融可以滿足那些通常難以享受到金融服務的低收入和弱勢群體的需求,體現了普惠金融的應有之義[1]。這種“普惠”與“精準”特性使得金融服務實體經濟兼具效率與公平。數字普惠金融是減貧和經濟增長機會的基石,是實現低成本、廣覆蓋和可持續的包容性金融的重要模式。通過促進居民消費[2],促進家庭創業[3],激勵企業技術創新[4]等方式,為經濟落后地區和新興市場國家實現經濟趕超提供了可能[5-7]。但另一些研究表明,數字金融發展可能存在結構性問題。數字金融發展給能夠接觸到互聯網的居民帶來便利和機會,卻擠占了未能接觸到互聯網的居民原先可能獲得的資源,這種數字鴻溝使得位于貧困線附近和貧困線以下的居民由此而愈加貧困[8]。Fintel等(2020)基于非洲的研究表明金融包容性只提高了中產階級的財富份額。由于掠奪性貸款,信貸擴張降低了窮人的財富份額[9]。數字普惠金融對實體經濟的作用會受各國不同的金融創新水平、貧困水平、金融部門的穩定性、經濟狀況、金融素養和監管框架的影響[10]。如何健全數字普惠金融的發展依然面臨挑戰[11]。這種差異性的結論表明,客觀地、多維地衡量數字普惠金融的發展并探討跨經濟體差異尤為必要。

普惠金融由聯合國于2005年在“國際小額信貸年”活動中提出,在其2006年所發布的《“建設普惠金融體系”藍皮書》中包含了普惠金融更加詳細的建設藍圖。2013年世界銀行集團提出“全球金融普及倡議2020”, 倡導到2020年底所有成年人都擁有銀行賬戶或者享有移動金融服務。 盡管到2017年,全球還有17億人口沒有銀行賬戶,但其中三分之二的人擁有手機,這有助于他們獲得金融服務①。聯合國秘書長、普惠金融特別代表馬克西瑪表示,數字化金融服務對于實現普惠金融的目標仍然必不可少, 數字技術的進步是世界銀行實現全民金融接入目標的關鍵。由此可見,數字技術的進步給普惠金融的發展帶來了機遇,借助互聯網技術遠程提供金融產品與服務,使普惠金融的服務半徑拓寬了。

在聯合國、世界銀行、國際貨幣基金組織等一些具有國際影響力的組織推動下,普惠金融已成為世界各國改善不平等、 減少貧困的政策關注點。隨著全球普惠金融的深入發展,有效衡量普惠金融的現實發展水平日益成為這一領域研究的重點課題。 根據目前可查到的數字普惠金融指數的內容, 可以歸納出這是一個具有眾多層次的評價指標,每一層次的側重點也有不同。 從國際比較的角度來看,金融包容聯盟(Alliance for Financial Inclusion,AFI)所提出的包容性金融統計指標體系包括了兩個維度的5個指標; 金融包容全球合作伙伴組織(Global Partnership for Financial Inclusion,GPFI) 所構建的普惠金融指標體系則包含了三個維度(即可得性、使用情況、金融服務)的19個指標;全球普惠金融數據庫(Global Findex Database)的指標基于第三方機構對全球15萬成年人口開展的抽樣調查獲得, 從使用者使用金融服務的感受視角設定了四個維度:賬號普及程度、存錢行為、貸款預支行為、保障行為數據。國內方面,中國人民銀行2016年開始構建的中國普惠金融指標體系包含使用情況、 可得性、 質量三個維度的51項指標, 但時間跨度比較短。綜上可見,國內外普惠金融指數各具特色,指標的覆蓋面比較廣, 但普遍存在數據的時間跨度不夠長的問題, 而且沒有納入衡量數字化特征的指標,難以對數字普惠金融的發展趨勢及其演變做出系統的分析。 本文基于現有國際組織所公布的基礎數據,嘗試改進數字普惠金融指數編制體系,延長數字普惠金融指數編制的時間區間, 編制出138個國家2004—2019年的數字普惠金融指數并進行國別比較。

本文的邊際貢獻主要體現如下:(1) 在編制數字普惠金融指數的過程中,在現有研究的基礎上從覆蓋廣度情況、使用深度情況、服務質量評價三個維度增加了多個指標,包括固定寬帶用戶數、移動數據訂閱量、保險或信用社分支機構數量、互聯網用戶數、公共信用覆蓋率等,強化了數字化衡量指標,使各經濟體數字普惠金融指數的衡量結果更為合理。(2) 研究的數據時間范圍為2004—2019年,拉長了研究的時間區間至16年, 與聯合國提出“普惠金融”概念的時間相近,能更加直觀地考察全球各經濟體在普惠金融概念提出后續多年的數字普惠金融發展情況,便于進行跨經濟體比較。

二、文獻綜述

隨著數字技術廣泛應用于普惠金融領域,關于數字普惠金融的指數編制日益引發學者們的關注。

國外學者對普惠金融的指數研究從以下幾個角度展開。Beck等(2006)創造性地提出了測度普惠金融水平的八大指標[12],但僅僅停留在提出指標的階段,沒有進行下一步的研究。Sarma(2008)以Beck等(2006)的研究為基石,更加細致地劃分了指標的層次,從金融可得度、使用效用度和地理滲透性這三個維度出發, 結合人類發展指數的相關指標,多維度構造普惠金融指數[13],使數字普惠金融指數的編制研究實現了跨越式的進展,但維度劃分和指標數量還不夠全面。Goel等(2017)在編制印度普惠金融指數時,以銀行服務是否深入、是否得到銀行服務、是否擁有保障情況作為選擇維度的標準,選取了不同金融機構的居民擁有的存貸款賬戶(每千人中)、自動存取款機數量(每十萬人中)、銀行分支網點的數量(每十萬人中)、自動存取款機數量(每千平方千米中)、商業銀行的數量(每千平方千米中)、人壽保險辦公室數量六個指標,但缺少跨國比較[14]。Wang等(2017)在Sarma(2008)框架的基礎上,基于獲取和使用兩個維度的指標,采用變異系數法進行加權,構建了普惠金融指數進行研究,發現歐洲和北美發達國家的金融包容性水平高于非洲和亞洲的欠發達國家[15]。

國內關于普惠金融指數編制的研究也日益完善。杜偉等(2011)著眼于農村金融機構,從業務水平和金融機構網點密度衡量農村金融服務水平[16]。田霖(2012)選擇了農戶、企業和區域三個維度,擬合了農村視角的數字普惠金融指數[17]。肖翔等(2014)進一步完善了評價維度,綜合做出了以可獲得性、使用情況、服務質量為代表的全球133個經濟體2011年的數字普惠金融指數[18]。郭峰等(2020) 選擇了中國國內具有代表性的支付寶的數據,從數字金融覆蓋廣度、數字金融使用深度和普惠金融數字化程度三個維度來構建2011—2020年我國省級、市級和縣級層面的數字普惠金融指標體系[19],其指數在推出后被國內外學者廣泛使用。

本文在綜合以往文獻關于指標選擇維度的基礎之上,根據數據的可獲得性、可比性和延續性進行跨經濟體數字普惠金融指數編制。與上述研究相比較,本文的數字普惠金融指數在經濟體的覆蓋廣度、數據的時間跨度和指標的涵蓋范圍上都有一定的拓展,為進行數字普惠金融的跨經濟體比較并描繪其演變特征提供了數據的支撐。

三、數字普惠金融指數編制

(一)編制原則

編制數字普惠金融指數的目的在于全面、客觀、精準地評估世界各國或各地區的數字普惠金融的發展狀況,同時為數字普惠金融的理論研究和實用性研究提供指數選擇,因此,參考上文所提到的其他學者使用過的編制指數的方法,在編制數字普惠金融指數的時候,需要遵循以下幾個原則。

1. 要體現數字普惠金融可以進行橫縱向比較的綜合性。數字普惠金融指標體系和具體指數應該是其本身定義、特點的整體描述和總體概括,其中每一個指標或者每一個維度都可以被視為觀測數字普惠金融總體本質的一個角度。因此數字普惠金融指數編制不能是扁平化、單一化的,而應該是一個包含多個維度的內部統一的有機整體,如設置覆蓋廣度、使用深度、服務質量這三方面的維度,便于進行橫向和縱向比較。此外,數字普惠金融是一個伴隨著經濟社會發展而持續變化的動態過程,不能以靜態的視角來判定。而且,即使是確定了一個時間段,不同地區在政治制度設計、經濟發展內容、自有資源開發等方面的差異也會反映在數字普惠金融相關指標上,并最終會在數字普惠金融指數的差異上體現得淋漓盡致。由此可見,數字普惠金融在每一維度設計的指標都不能是簡單的計算相加,必須真正客觀、全面、精準地展現出數字普惠金融的內在特征與外延,并且能夠進行橫向與縱向比較。

2. 要體現數字普惠金融發展的均勻程度。數字普惠金融作為一個解決方案,以實現提供金融服務的廣泛性為目標,一經誕生,其自身給金融發展增添了民生性、普惠性和社會性,具體表現為通過減少規制以提供更多樣的產品,不斷完善基礎設施的建設以實現更廣泛的覆蓋面,強化金融素質的普及以實現用戶金融素質的提升等方式,讓曾經被“金融排斥” 的群體能夠平等地獲得并享受到金融服務,共同享受到經濟發展的成果。因此,在設計和編制指數的過程中應該考慮數字普惠金融發展的平衡性,通過更為科學、客觀、合理的方法展現現實社會中金融發展水平的不平衡和差異情況。

3. 要體現金融服務多樣化和多層次的特點。迄今為止關于世界普惠金融發展的研究主要聚焦在傳統銀行業務角度, 但隨著數字技術的不斷發展,金融領域也有了更多創新的產品與服務,為不同類別的客戶群體提供了多樣化、 定制化的產品。因此,評價世界各國數字普惠金融發展水平時,在傳統銀行業務的基礎上,還應著眼于保險、非銀行的金融機構、信用服務等普惠金融新業態,從而更加完整地展現世界各國的數字普惠金融發展水平。

4. 要滿足研究的可持續性和結論呈現的大眾性。數字普惠金融是一個動態有機、復雜多元的概念,能夠展現宏觀、微觀不同金融主體在金融領域各個方面所采取的行動,包括不同的受益方,并以受到金融排斥的人群為甚。又由于數字普惠金融受到國家經濟政策的影響較為明顯,因此數字普惠金融指數在編制時應使指數結果通俗易懂,具有直觀、便于理解、易于接受等特征,盡可能地反映出評價對象(即世界各國和地區)的目標群體的真實感受。

(二)指標體系的建立

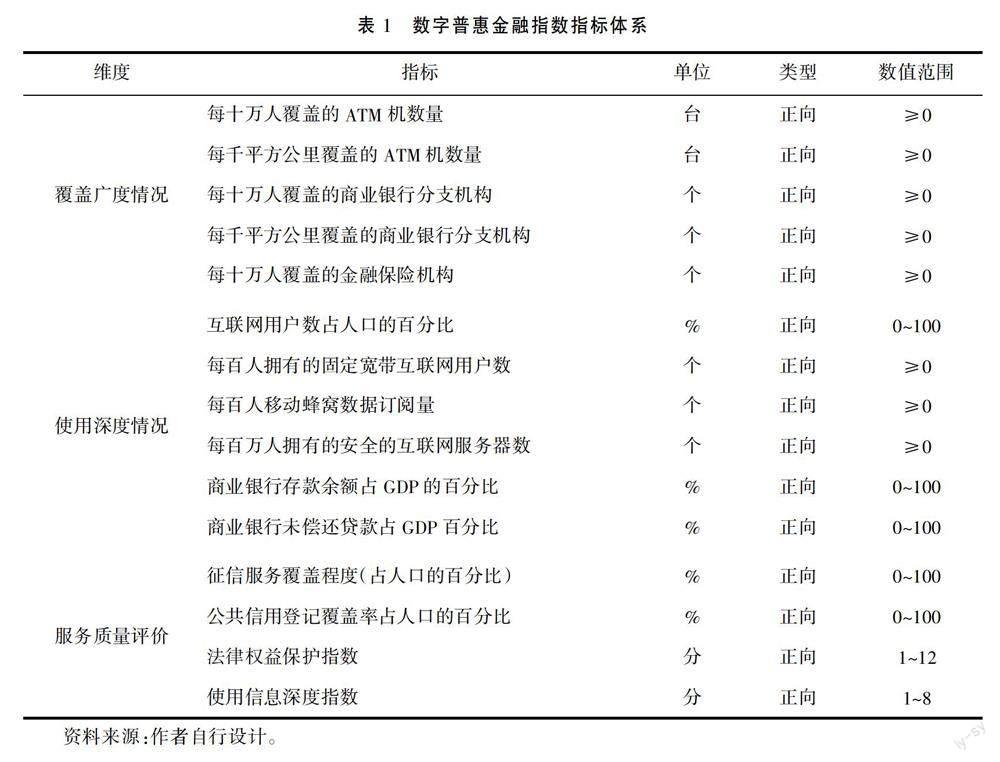

數字普惠金融指數是一個在多維度下擁有眾多指標的綜合評價指數體系,判斷其是否客觀和準確,關鍵在于每個維度的各個變量的指標數據的完整性。本文選擇變量指標的依據是:在現有文獻研究內容和相關國際組織所提出的傳統數字普惠金融指標的基礎上,結合數據的可得性、完整性、可靠性以及數字普惠金融服務的新趨勢,從客觀評價數字普惠金融發展狀況的現實需求出發,挑選出一部分代表性較強同時綜合性較強的指標作為數字普惠金融指數編制的原始數據。基于此思路,本文以國際貨幣基金組織(IMF)發布的金融可獲得性調查數據為基礎, 結合了世界銀行(WB)的世界發展數據(WDI)的相關指標,設計了三個維度共15個指標,包括覆蓋廣度情況、使用深度情況和服務質量評價, 時間跨度為2004—2019年共16年。這是目前根據公開數據的可獲得性、完整性和可比性所能涵蓋的最廣的時間范圍。詳細指標如表1所示。

在數字普惠金融覆蓋廣度方面,傳統金融機構的普惠金融服務表現為“自動存取款機機器數”和“銀行分支機構數量”,為體現數字普惠金融的差異性,基于互聯網技術的數字普惠金融現實業態還包括了保險業務,因此在數字普惠金融指數的覆蓋廣度這個維度上, 本文增加了金融保險機構的指標, 在指標上將數字普惠金融新業態納入考慮,希望能夠更加完善地反映出覆蓋廣度情況。

在數字普惠金融使用深度方面,本文從數字普惠金融的真實用戶現實體驗角度出發,聚焦于互聯網基礎設施和銀行信貸情況兩個方面,從互聯網用戶、固定寬帶用戶、移動蜂窩數據訂閱用戶、商業銀行存款余額以及商業銀行未償還貸款5個指標入手,兼顧了數字化程度和金融程度兩方面,更加直觀并且深入地反映了現實生活中數字普惠金融通過數字化基礎途徑產生的具體影響。

在數字普惠金融服務質量評價方面,本文選擇了世界銀行的相關評價指標和比例指標:征信服務覆蓋程度和公共信用登記覆蓋程度。

(三)指標無量綱化方法

由于本文選取的數字普惠金融指標的每一個指標只能代表數字普惠金融單一方面的實際情況,不同指標的單位并不相同, 不能進行直接比較,且不同指標之間數值差異很大,在合成數字普惠金融指數前需進行無量綱化處理,從而可以使不同指標能夠以統一標準進行比較。

無量綱化的函數方法,對數值有較為苛刻的要求,包括絕對單調性、取值范圍確定性、結果呈現直接性、內涵清晰性以及指標方向的無關性。目前針對普惠金融的無量綱化函數方法最有代表性的為功效函數法[18]。考慮到數字普惠金融發展呈現出指數膨脹發展的特征, 本文選擇對數型功效函數法,目的是更好地使指標實現平穩與平衡,具體公式如下:

d=×100 ? (1)

為減少極端值的偏離影響,本文對對數型功效函數法設置了閾值,其中的設置標準為:每年都將超過閾值的值替換為閾值,且上限和下限不以每一年份的最大值和最小值來設定,避免異常極端的值影響到整個指數擬合的正確性。另外,若每年的閾值都是以一種不統一的標準來設置,會出現多重標準的情況,此時會違反前文所提到的橫縱向可綜合比較的原則,使指數結果損失科學性。因此,本文做了以下處理:首先,由于選取指標都是整項指標, 錨定2004年各經濟體指標數據, 并以每一數據值的95%分位數為上限xh,5%分位數為下限xl;其次,出于讓指數更加平穩的目的,實現平衡性,對超過標準的指數值進行替換處理,最終使基準年的數據指數值在0~100的區間。本文經過試驗對比,最終選擇不做“縮尾”處理,目的是為了使指數更直觀地反映出世界各國或地區的數字普惠金融發展的情況。

根據上述方法,可以計算出在本文選定時間范圍的所有經濟體的所有指標在同一標準體系下的具體數值。基準年(2004年)的數值大部分在0~100,少部分發展水平過低或過高的數值會在此區間以外, 這種情況在接下來的15年數據中都會出現。總體而言,該維度的數字普惠金融指數數值越高, 該指標對應的數字普惠金融發展水平越高,反之亦然。

(四)指標權重的確定

現有文獻中對數字普惠金融指標權重的確定方法,既有單純的客觀賦權法,又有主客觀相結合的賦權方法。考慮到數字普惠金融指數是對現實社會中世界各國或者地區數字普惠金融發展狀況的客觀反映,同時不同維度對于評價數字普惠金融發展狀況的重要性排序存在先后,因此本文采用郭峰等(2020)[19]的方法,即在確定權重時,既考慮客觀因素,也給予了主觀判斷。具體說來,客觀方法為變異系數法,用此方法可以清晰計算出每個具體指標的權重, 主觀方法為層次分析法(AHP),基于主觀判斷利用矩陣得出每一個維度對應的比重,最后從下到上合成總指數。

利用變異系數法計算數字普惠金融各指標的權重步驟包括求出變異系數和統計學方法處理。

第一步, 展現第i個指標的絕對變異程度,由此得出每一個指標所對應的變異系數CVi。其中,σi為第i個指標標準差,xi為第i個指標的平均值。

CVi=? i=1,2,…,n ? ? ?(2)

第二步,對求得的第i個指標的變異系數進行歸一化處理,得出各指標的權重Wi。

Wi=? i=1,2,…,n ? (3)

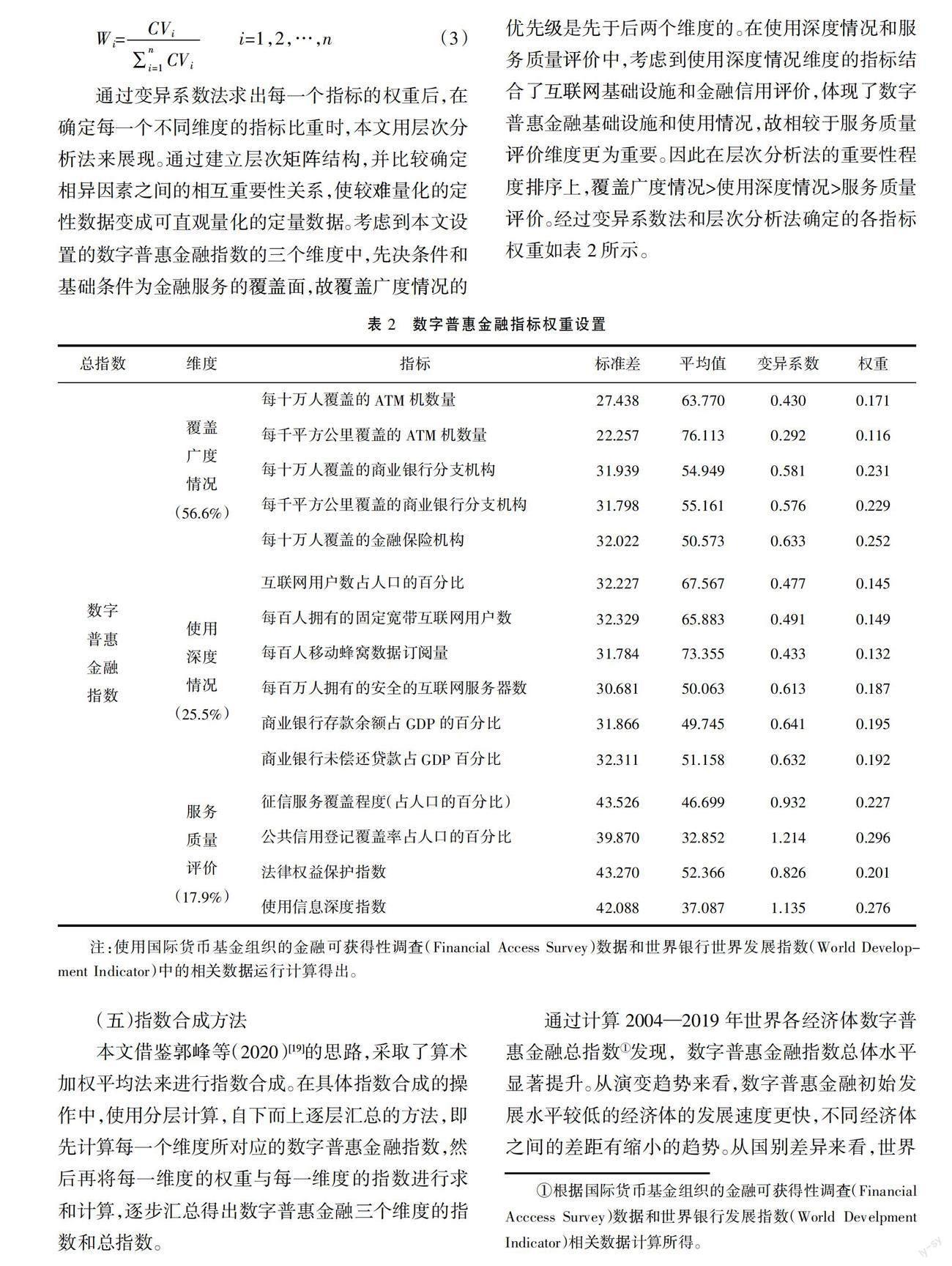

通過變異系數法求出每一個指標的權重后,在確定每一個不同維度的指標比重時,本文用層次分析法來展現。通過建立層次矩陣結構,并比較確定相異因素之間的相互重要性關系,使較難量化的定性數據變成可直觀量化的定量數據。考慮到本文設置的數字普惠金融指數的三個維度中,先決條件和基礎條件為金融服務的覆蓋面,故覆蓋廣度情況的優先級是先于后兩個維度的。在使用深度情況和服務質量評價中,考慮到使用深度情況維度的指標結合了互聯網基礎設施和金融信用評價,體現了數字普惠金融基礎設施和使用情況,故相較于服務質量評價維度更為重要。因此在層次分析法的重要性程度排序上,覆蓋廣度情況>使用深度情況>服務質量評價。經過變異系數法和層次分析法確定的各指標權重如表2所示。

(五)指數合成方法

本文借鑒郭峰等(2020)[19]的思路,采取了算術加權平均法來進行指數合成。在具體指數合成的操作中,使用分層計算,自下而上逐層匯總的方法,即先計算每一個維度所對應的數字普惠金融指數,然后再將每一維度的權重與每一維度的指數進行求和計算,逐步匯總得出數字普惠金融三個維度的指數和總指數。

通過計算2004—2019年世界各經濟體數字普惠金融總指數①發現,數字普惠金融指數總體水平顯著提升。從演變趨勢來看,數字普惠金融初始發展水平較低的經濟體的發展速度更快,不同經濟體之間的差距有縮小的趨勢。從國別差異來看,世界不同經濟體之間的數字普惠金融發展差異仍然較大(鑒于圖片篇幅過大未在文中顯示)。

四、數字普惠金融指數分析

(一)總體發展特征

從總量上看,世界各經濟體的數字普惠金融發展總體趨勢平穩向上。2004—2019年138個經濟體數字普惠金融指數每一年的平均值與中位數如圖1所示。以基準年2004年為例,當年的世界數字普惠金融指數的中位值為45.11,到2019年為64.31,指數的年均增長率為2.7%。

從結構上看,盡管數字普惠金融總指數的變化幅度較為平緩,但指數內部存在較大差異。如圖2所示,使用深度情況指數增長最快,服務質量評價指數增速次之,覆蓋廣度情況指數增長最慢。使用深度指數在2011年超過覆蓋廣度指數之后一路攀升,說明使用深度情況是數字普惠金融發展的重要驅動力。服務質量評價指數雖然增速次之,但其總體指數是最低的,說明世界各經濟體的數字普惠金融的服務質量水平仍有較大的提升空間。

從演變來看,世界各經濟體數字普惠金融總指數存在收斂趨勢,但分維度指數的演變趨勢存在差異。

為了更細致地探討各經濟體數字普惠金融發展差距的時間趨勢,本文借鑒Barro等(1992)[20]和Sala-i-Martin(1996)[21]研究經濟體之間經濟收斂的方法進行研究。探討經濟收斂的主要方法有β收斂和σ收斂,β收斂探討增長率趨同,而σ收斂探討水平趨同,這里采用σ收斂方法。σ收斂反映的是不同經濟體數字普惠金融偏離整體平均水平的差異及其動態過程,如果差異越來越小,則數字普惠金融發展存在收斂趨勢。具體而言,σ收斂可以定義為:

σt=?(4)

其中,j代表經濟體,m代表經濟體的數量,t代表年份,indexjt代表j經濟體第t年的數字普惠金融指數,σt代表第t年的數字普惠金融指數的σ收斂系數。若σt+1<σt,則表明數字普惠金融指數存在收斂趨勢,各經濟體數字普惠金融發展差距在縮小。

如圖3所示,2004—2019年世界各經濟體數字普惠金融總指數存在收斂趨勢, 但2015年以來收斂的趨勢有所放緩。為了進一步考查近年來數字普惠金融指數收斂放緩的具體原因,本文同時考查了三個分指數的收斂系數。圖4顯示,覆蓋廣度收斂指數近幾年呈現下降趨勢,使用深度收斂指數自2015年以來有所上升, 服務質量收斂指數并未呈現出收斂趨勢,甚至有所擴大。在指數依賴覆蓋廣度時,數字普惠金融的地區間收斂速度較快,當數字普惠金融發展進入使用深度和服務質量驅動的新階段時,不同經濟體之間依然存在較大的彌合空間。服務質量的差異是經濟體之間數字普惠金融指數收斂速度放緩的主要原因。

(二)按收入水平分析

本文按照世界銀行所提出的標準將經濟體按收入水平進行分組,分為低收入、中低收入、中高收入和高收入經濟體,其中高收入經濟體的數字普惠金融總指數、覆蓋廣度、使用深度、服務質量指數分別為70.85、75.43、79.02、44.72,遠遠高于世界總體平均水平的54.27、57.31、57.99、39.38。中高收入水平經濟體平均值分別為54.89、55.74、57.17、48.94,中低等收入水平經濟體平均值分別為43.06、45.38、45.13、32.77,低收入水平經濟體平均值分別為28.38、34.02、25.95、14.05。從具體數據來看,不同收入水平經濟體的數字普惠金融指數大小也與收入水平高低呈正比。

如圖4所示,從時間趨勢來看,2004—2019年期間, 不同收入水平經濟體的總指數均呈上升趨勢,但是組間差異在不斷減小,呈現趨同的特征。覆蓋廣度指數變化不大,其中高收入水平經濟體的覆蓋廣度有所降低, 其他收入水平經濟體的所有指數值均有所增加,但高收入水平經濟體的覆蓋廣度指數遠高于其他三個收入水平經濟體組別。使用深度指數均呈上升趨勢, 其中低收入水平經濟體在2004—2005年的指數值小于0,說明在此期間低收入水平經濟體的金融服務多樣化程度和深度程度的水平特別低。而在服務質量指數中,高收入水平經濟體略高于中高等收入水平經濟體,但總體差異不大,中低收入水平經濟體的該指數值次之,低收入水平經濟體該指數值遠遠低于其他三個收入水平組。這說明低收入水平經濟體的數字普惠金融仍處于發展初期,以提高服務的覆蓋面為主,中高收入水平經濟體的服務發展迅速,接近高收入水平經濟體的同維度水平。

(三)按地區差異分析

根據世界銀行的劃分標準,本文在剔除了高收入經濟體之后,將視角重點放在中等和低等收入水平的經濟體,通過地理區位劃分進行內部比較。

如圖5所示,從地區比較來看,東亞與太平洋地區的總指數、覆蓋廣度、使用深度、服務質量指數均值分別為45.65、47.83、48.70、34.41;南亞地區的總指數和三個維度子指數均值分別為46.89、51.12、48.79、30.85; 中東與北非地區的總指數和三個維度子指數均值分別為46.47、47.01、54.79、32.88; 歐洲與中亞地區的總指數和三個維度子指數均值分別為55.16、59.40、55.66、41.07;撒哈拉以南非洲地區的總指數和三個維度子指數均值分別為33.28、37.85、32.39、20.10;拉丁美洲與加勒比海地區的總指數和三個維度子指數均值分別為53.46、52.15、53.35、57.79。

從時間趨勢來看,各地區的數字普惠金融總指數和三個維度子指數總體呈上升趨勢,其中覆蓋廣度指數上升趨勢較緩, 使用深度情況指數增長明顯, 服務質量指數在不同地區有著較為明顯的波動,南亞地區經濟體的服務質量指數明顯高于其他地區, 歐洲與中亞地區經濟體該指數值的波動最大。此外,撒哈拉以南非洲地區經濟體的所有指數值均低于其他地區,說明撒哈拉以南的非洲地區的數字普惠金融整體發展處于較低水平。

(四)按不同特定組織分析

本文選取了滿足經濟合作與發展組織的發達經濟體成員國條件的部分經濟體作為發達經濟體的代表,滿足國際慣例標準的新興經濟體作為發展中經濟體的代表。如圖6所示,其中發達經濟體代表的總指數和三個維度子指數均值分別為71.49、74.19、79.65、51.87,作為發展中經濟體代表的新興經濟體14國的總指數和三個維度子指數均值分別為56.42、53.84、62.15、56.40。

從時間趨勢來看,OECD組織發達經濟體的所有指數變化不明顯,新興經濟體的總指數值和三個維度子指數值均有較為明顯的提升。 值得一提的是, 在服務質量評價指數中,OECD組織發達經濟體略高于新興經濟體,總體差異不大,說明新興經濟體在數字普惠金融的服務質量上達到了較高的水平。

綜上,高水平經濟體的覆蓋廣度指數和使用深度指數遠高于中低收入水平經濟體,但服務質量指數與中高收入水平經濟體的總體差異不大。

五、結論

本文結合國際貨幣基金組織的金融可獲得性調查數據和世界銀行的世界發展指數相關數據編制了全球138個經濟體2004—2019年的數字普惠金融指數并進行跨經濟體比較。

從數字普惠金融指數編制的角度而言,本文增加了衡量數字化程度的指標并將指數的時間區間擴展至2004年,與聯合國提出“普惠金融”概念的時間相近,一定程度上完善了現有數字普惠金融的評價指標,有助于更加客觀和持續地考查世界各經濟體數字普惠金融的發展情況。首先,采用對數型功效函數法對相關指標進行無量綱化;其次,綜合運用變異系數法和層次分析法對相關指標進行賦權;最后,使用自下而上逐層匯總的算術加權平均法計算了全球138個經濟體2004—2019年的數字普惠金融覆蓋廣度、使用深度、服務質量三個維度的子指數和總指數。

研究發現,數字普惠金融無論是總指數還是三個維度的分指數在總量特征、國別差異、演變趨勢上都呈現出非常明顯的與經濟發展水平相關的異質性特征。

第一, 從數字普惠金融指數的總量特征來看,世界各經濟體的數字普惠金融總體水平在2004—2019年穩步提升。 數字普惠金融初始發展水平較低的經濟體的發展速度更快,不同經濟體之間的差距有縮小的趨勢。盡管數字普惠金融總指數的變化幅度較為平緩, 但不同維度指數存在較大差異,使用深度指數的發展最為迅速,服務質量指數增速次之,覆蓋廣度指數增長最慢。

第二, 從數字普惠金融指數的地區差異來看,數字普惠金融的發展程度存在較為明顯的與經濟發展水平相關的地區差異性。根據經濟發展水平比較分析發現,發達國家的數字普惠金融總體發展程度顯著優于發展中國家,OECD組織發達經濟體高于新興經濟體。

第三, 從數字普惠金融指數的演變趨勢來看,世界各經濟體數字普惠金融總指數存在收斂趨勢。數字普惠金融的發展在一定程度上縮小了世界不同收入水平經濟體之間的金融服務“鴻溝”。但是,近五年來收斂的速度趨緩。服務質量的差異是經濟體之間數字普惠金融指數收斂速度放緩的主要原因。在數字普惠金融的發展從覆蓋廣度向使用深度和服務質量提升轉變的新階段,不同經濟體之間的數字普惠金融發展程度依然存在較大的彌合空間。

參考文獻:

[1]GUO F,KONG S T,WANG J.General Patterns and Regional Disparity of Internet Finance Development in China:Evidence from the Peking University Internet Finance Development Index[J].China Economic Journal,2016,9(3):253-271.

[2]易行健,周利.數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據[J].金融研究,2018(11):47-67.

[3]謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018(4):1557-1580.

[4]謝旭升,嚴思屏.融資約束視角下數字普惠金融促進中小企業技術創新的路徑研究[J].金融理論探索,2022(4):49-63.

[5]張勛,萬廣華,張佳佳,等.數字經濟、普惠金融與包容性增長[J].經濟研究,2019(8):71-86.

[6]周利,馮大威,易行健.數字普惠金融與城鄉收入差距:“數字紅利”還是“數字鴻溝”[J].經濟學家,2020(5):99-108.

[7]HUANG R,KALE S,PARAMATI S,et al.The Nexus between Financial Inclusion and Economic Development:Comparison of Old and New EU Member Countries[J].Economic Analysis and Policy,2021,69(Prepublish):1-15.

[8]何宗樾,張勛,萬廣華.數字金融、數字鴻溝與多維貧困[J].統計研究,2020(10):79-89.

[9]FINTEL D V,ORTHOFER A.Wealth Inequality and Financial Inclusion:Evidence from South African Tax and Survey Records[J].Economic Modelling,2020,91(Prepublish):568-578.

[10]OZILI P K.Financial Inclusion Research around the World:A Review[J].Forum for Social Economics,Taylor & Francis Journals,2020,50(4):1-23.

[11]王雁飛,周茂清.我國數字金融發展的內生動力、現實挑戰和政策建議[J].金融理論探索,2022(3):56-63.

[12]BECK T,DEMIRGUC-KUNT A,PERIA M S.Reaching out:Access to and Use of Banking Services across Countries[J].Journal of Financial Economics,2006,85(1):234-266.

[13]SARMA M.Index of Financial Inclusion[R].Indian Council for Research on International Economic Relations New Delhi Working Papers,2008.

[14]GOEL S,SHARMA R.Developing a Financial Inclusion Index for India[J].Procedia Computer Science,2017,122:949-956.

[15]WANG X,GUAN J.Financial Inclusion:Measurement,Spatial Effects and Influencing Factors[J].Applied Economics,2017,49(18):1751-1762.

[16]杜偉,熊學萍,石禮娟.農村金融服務水平評價指標體系探討[J].中國農村金融,2011(1):48-50.

[17]田霖.我國農村金融包容的區域差異與影響要素解析[J].金融理論與實踐,2012(11):39-48.

[18]肖翔,洪欣.普惠金融指數的編制研究[J].武漢金融,2014(9):7-11.

[19]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展: 指數編制與空間特征[J].經濟學(季刊),2020(4):1401-1418.

[20]BARRO R J,SALA-I-MARTIN X.Convergence[J].Journal of Political Economy,1992,100(2):223-251.

[21]SALA-I-MARTIN X.The Classical Approach to Convergence Analysis[J].Economic Journal,1996,106(437):1019-1036.

A Cross-economy Comparison of Digital Inclusive Finance Development: Index Compilation and Evolution Characteristics

Li Jingrui1, Liu Jing2

(1. School of Economics and Trade, Guangdong University of Technology, Guangzhou 510520, China;

2. Guangzhou Branch of China Construction Bank, Guangzhou 510700, China)

Abstract: Based on the Financial Access Survey data of the International Monetary Fund and the World Development Index data of the World Bank, this paper compiled the sub-indices and aggregate indices of digital financial inclusion in 138 economies from 2004 to 2019 from the three dimensions of the coveragebreadth, the use of depth and the quality of service, and compared them by economies.From the perspective of aggregate characteristics, the overall development trend of digital inclusive finance in all economies in the world is steadily improving, among which the depth index is the fastest growing, the service quality index is the second fastest growing, and the coverage breadth index is the slowest growing. From the perspective of regional differences, the development degree of digital inclusive finance has obvious regional imbalance related to the level of economic development, and the overall development degree of digital inclusive finance in developed economies is significantly better than that in developing economies. From the perspective of the evolution trend, there is convergence in the total index of digital financial inclusion in the world. The development of digital financial inclusion has narrowed the financial service "gap" between economies with different income levels in the world to some extent.

Key words: digital inclusive finance; index compilation; cross-economy comparison

(責任編輯:李丹;校對:龍會芳)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03