組合式稅收優惠與小微企業創新

2023-06-07 07:14:55于井遠李林木

南方經濟 2023年5期

于井遠 李林木

摘 要:提升創新能力是小微企業可持續發展的關鍵驅動力。基于中國小微企業調查數據,文章利用工具變量法和多重處理效應模型,實證考察了企業所得稅減半征收和增值稅起征點提升兩種稅收激勵對小微企業創新的組合式作用。研究結果發現:整體上,企業所得稅減半征收對小微企業創新具有顯著的激勵作用,而增值稅起征點提升的效果不顯著,但有助于增強企業所得稅減半的激勵效果,二者表現為積極的政策協同作用;機制分析表明,政策組合有助于降低企業的流動性約束和稅收負擔,并釋放積極的政策信號;進一步地,政策組合的創新激勵效應顯著存在于技術型企業、行業預期前景好、社會經濟關注度高以及中西部地區企業中。文章結論有助于為進一步對實施新的小微企業減稅降費政策提供經驗上的啟示。

關鍵詞:稅收激勵 企業所得稅減半 增值稅起征點 小微企業創新 減負紓困

DOI:10.19592/j.cnki.scje.400957

JEL分類號:H20,H25,O31? ?中圖分類號:F812.4

文獻標識符:A? ?文章編號:1000 - 6249(2023)05 - 030 - 19

一、引言

創新是驅動我國經濟增長和實現經濟轉型的關鍵引擎。量大面廣的小微企業作為創新生力軍,對推動經濟轉型升級具有積極的關鍵支撐作用。然而,與大中型企業相比,小微企業創新面臨著諸多劣勢:更加復雜的競爭環境和相對匱乏的可利用資源、融資難融資貴、無法系統消化研發風險、創新過程成活率低、缺乏技能型人力資本等(Frosman,2009;Saunila and Ukko,2014;甘犁等,2019)。為支持小微企業發展,自2013年以來,國務院常務會議數次將支持小微企業發展列為專題。財政部和國家稅務總局也先后出臺了一系列旨在降低小微企業稅負的稅收優惠政策,并逐年加大減稅降費力度,如企業所得稅減半征收和增值稅起征點提升等(王偉同等,2020)。2022年中央經濟工作會議指出進一步實施新的減稅降費政策,強化對中小微企業的支持力度,而這些政策工具組合如何影響小微企業可持續發展能力,現有文獻尚未給予充足重視,尤其是隨著當前小微企業減稅降費政策的不斷加碼、同步,如何持續打好稅收政策組合拳,科學回答這一問題不僅可以助力小微企業發揮主力軍和生力軍作用,也對當前我國高質量發展具有重要的理論與實際價值。

稅收優惠作為提升企業技術創新行之有效的市場型激勵措施,一方面可以有效降低企業研發成本提高預期收益率,促進企業增加研發創新投入,同時國家稅收優惠政策的出臺也具有明顯的信號效應,有助于提高企業創新積極性;另一方面可以直接放寬企業流動性約束。創新過程意味著高科技設備和高技能人力資源的投入,而流動性約束的存在會影響企業在設備和高技能人力資源的投入,尤其是對于創新過程更多來源于內部資金的小微企業而言,稅收激勵所產生的現金流將會激勵受此類約束的公司增加研發投入,提升創新績效(Wang and Kesan,2020)。

圍繞著稅收激勵與企業創新這一議題,國內外學者展開了大量的實證研究,具體分為兩個視角:其一是將大型企業和小型企業內置于統一分析框架,比較稅收激勵的異質性效應(Baghana and Mohnen,2009;Crespi et al.,2016;Zwick and Mahon,2017),他們的研究表明小微企業面臨著更大的融資約束,對稅收激勵更加敏感,R&D的稅收價格彈性也更大;其二是直接或間接利用減稅考察對中小微企業的激勵效應,具體又分為以企業所得稅為主的直接稅激勵和以增值稅為主的間接稅激勵兩個維度。直接稅激勵方面,已有研究分別從企業所得稅減半(魏紫等,2018)、加速折舊(Zwick and Mahon,2017)、R&D稅收減免(Dechezleprêtre et al.,2016;Agrawal et al.,2020)等展開了具體考察;間接稅激勵方面,主要聚焦于“營改增”和增值稅起征點提升。如張璇等(2019)利用2008—2015年中國A股上市公司數據,發現“營改增”促進企業創新的主要機制在于降低了企業稅負,且對中小企業的影響更加突出。甘犁等(2019)評估了小微企業增值稅起征點提升的經濟效應,發現小微企業起征點提升降低了其稅收負擔,并促進了小微企業投資和社會就業人口的增加,從而有助于經濟增長。

然而,作為我國近年來激勵小微企業發展的兩項重要政策舉措,現有研究主要聚焦于單一視角考察企業所得稅減半征收和增值稅起征點的激勵效應,卻可能因忽視其交叉同步特征致使估計結果存在潛在處理問題,從而政策評估效應存在一定偏差(Guerzoni and Raiteri,2015)。而基于小微企業可能同時享受這兩種政策優惠的特征事實,將二者納入統一框架并識別其相互作用對小微企業的影響則顯得十分有必要。鑒于此,本文使用中國小微企業調查數據,實證檢驗了以企業所得稅減半征收和增值稅起征點提升為主體的組合式稅收優惠對小微企業創新的激勵效應及作用機制。由于實際享受稅收激勵與小微企業創新能力之間可能具有的雙向因果關系,本文一方面通過構造工具變量利用兩階段最小二乘法處理不可觀測變量帶來的內生偏差,另一方面根據不同政策之間可能存在的潛在處理效應問題,在多重處理框架下利用廣義傾向得分匹配法證實了二者之間的因果效應。

本文研究結論表明,企業所得稅減半征收顯著地提升了小微企業的創新能力,而增值稅起征點提升的創新激勵效應并不顯著;增值稅優惠對企業所得稅減半征收效果具有很強的互補性,表現為較強的政策組合效應;機制分析表明,政策組合有效地降低了企業流動性約束和企業稅負,并釋放出積極的政策信號。進一步地,政策組合效應顯著存在于需要融資貸款的企業、社會經濟關注度高、行業預期前景好、技術型行業和中西部地區企業中。

與已有文獻相比,本文的邊際貢獻在于:第一,量大面廣的小微企業作為經濟增長的新引擎,如何利用稅收激勵提升其創新能力,無疑至關重要。以往研究鮮見對二者關系的直接考察,而本文以小微企業創新為研究對象,是對現有研究的有益補充;第二,本文為我國繼續實施減稅降費政策支持中小微企業發展提供了新的證據。隨著國家各項小微企業減稅降費優惠政策的不斷加碼,與已有研究重點考察單一式政策效應不同,本文考察企業所得稅減半征收與增值稅起征點提升同步實施的稅收激勵效應,有助于理解稅收工具的相互作用,也為新的組合式減稅降費政策提供了一定的經驗支持。第三,基于工具變量法和多重處理效應框架,本文利用全國小微企業調查數據,一定程度上緩解了基于樣本不可觀測變量與可觀測變量選擇產生的偏差問題,也有效處理了因政策相互作用而存在的隱藏處理問題。

二、文獻綜述與政策背景

(一)文獻綜述

就國內外研究看,將企業所得稅和增值稅納入統一框架,直接分析組合式稅收激勵對小微企業創新影響的文獻相對較少。如前文所述,已有文獻更多地考察單一式稅收優惠對小微企業的創新激勵效應,具體研究從兩個視角展開,其一是將大型企業和小型企業內置于統一分析框架,比較稅收激勵的異質性效應。Baghana and Mohnen(2009)基于魁北克1997—2003年制造業企業數據,比較了稅收激勵分別對小型企業和大型企業的影響,發現稅收激勵對小企業的R&D稅收價格彈性大于大公司,他們認為這可能是小公司獲得外部融資的難度更高,因而減稅的R&D效應才更明顯;Lokshin and Mohnen(2013)利用荷蘭數據,將樣本分為大型企業和小型企業,也是發現小型企業具有更大的R&D成本彈性;Crespi et al.(2016)運用阿根廷中小型企業數據同樣得出了類似的結論。

其二是以政策目標和作用點為視角,直接或間接考察減稅對中小微企業的激勵效應,具體有企業所得稅減半征收、固定資產加速折舊、增值稅起征點提升等。企業所得稅減半征收方面,魏紫等(2018)基于財稅〔2014〕34號文,利用三個省份2013—2014年的稅收調查數據,借助PSM-DID模型對小微企業企業所得稅減半征收的政策效應進行了考察,研究發現企業所得稅減半征收可以顯著提高企業的凈利潤、固定資產收益率和投資水平,促進企業創新投入;解洪濤、張建順(2020)同樣基于2014年企業所得稅減半政策,使用全國稅收調查數據考察了其對小微企業就業的影響,結果發現享受了政策優惠的企業雇工數量增加了5.36%—5.72%,也提高了投資水平。由于固定資產加速折舊相當于一筆“短期無息貸款”,可以緩解融資約束,在降低企業稅負、減輕資金壓力、擴大投資等方面起著重要的作用,且小型企業對稅收激勵的反映更加靈敏(Zwick and Mahon,2017)。目前,我國尚沒有直接針對小微企業的研發費用加計扣除政策,已有研究主要針對中小型公司展開。理論上,研發費用加計扣除充當了“非債務稅盾”的角色,企業通過稅前加計抵扣,產生的稅盾效應有助于降低企業研發過程中的人力成本和資本投資成本,從而刺激企業擴大研發投資,尤其是科技型小微企業在面臨較大融資約束的情況下,更有動機進行研發投入(李源等,2022);張俊瑞等(2016)基于對陜西省195家企業的調研數據發現,研發費用加計扣除政策能夠提升高新技術企業創新效率,而對非高新技術類企業創新效率沒有顯著影響;張信東等(2014)以國家級企業技術中心的上市公司為樣本,運用PSM法發現享受了稅收優惠政策的企業擁有更多的專利、新產品和科技獎勵;Dechezleprêtre et al.(2016)以英國2008年針對中小型企業的研發費用加計抵免政策為沖擊,利用斷點回歸發現研發政策產生的稅收價格彈性為2.6,遠高于大型企業的稅收價格彈性;Kobayashi(2014)使用PSM評估了日本階梯式稅率優惠的激勵效應,結果表明R&D稅收激勵效應因行業、規模和流動性約束而有所差異,且受流動性約束越大的企業,稅后激勵效應越大,作者認為這是因為小公司的研發大多來自于內部資金,而稅收激勵有效地補充了小公司內部資金的短缺。除了上述從企業所得稅視角展開研究外,張璇等(2019)以“營改增”為例發現,“營改增”對中小型企業創新的影響更加突出;甘犁等(2019)發現小微企業增值稅起征點提升促進了小微企業投資和就業人口的增加,從而有助于經濟增長。

事實上,企業可能同時享受多種政策優惠,已有研究雖然從單一視角考察使得問題更加聚焦,卻可能因忽視這些政策工具的同步性和交叉重疊特征,致使估計結果存在隱藏處理問題(Czarnitzki and Lopes-Bento,2014;Guerzoni and Raiteri,2015)。Ernst et al.(2014)對稅率式優惠和研發稅收抵免的效應進行了比較,發現控制了政策同步產生的隱藏效應后,研發稅收減免并沒有對研發質量產生積極的影響,反而還降低了創新質量。Guerzoni and Raiteri(2015)同時考察了財政補貼、稅收減免與政府采購等政策工具組合對企業創新的影響,結論表明當控制了政策工具之間的相互作用后,財政補貼和稅收減免對企業研發創新并沒有產生顯著性的影響。Radicic and Pugh(2016)也從組合式政策視角檢驗了國家和歐洲聯邦的R&D資助項目在促進R&D投入與產出方面的互補性。結果表明,就R&D投入而言,與僅享受國家項目支持的公司R&D投入相比,同時享受國家項目與聯邦支持項目的公司R&D投入具有顯著的正向處理效應,說明這兩個項目在促進企業R&D投入上具有相互補充作用,而R&D產出效果并不顯著。劉怡等(2017)使用三重差分法檢驗了東北三省同時實行的加速折舊政策和增值稅轉型對企業投資的影響,結果表明加速折舊政策顯著提升了企業的固定資產投資,而增值稅不僅未能有效促進投資,還降低了企業所得稅的政策效應,這意味著直接稅激勵效果可能要強于間接稅。Wang and Kesan(2020)以我國2011年增值稅擴圍和集成電路行業稅收減免為對象,研究了企業稅收抵免和增值稅激勵對中小型企業創新投入和創新產出的影響,也是發現類似結論。其認為金融缺口理論能夠解釋由企業稅收抵免帶來的R&D激勵問題,但無法解釋增值稅的激勵效果,且二者相比較而言,公司稅減免產生的R&D激勵效應大于增值稅減免的激勵效應。陳明藝等(2021)利用上市公司數據發現,所得稅稅收負擔具有顯著的技術創新抑制作用,而流轉稅稅負無明顯影響,這意味著降低企業所得稅具有相對較強的激勵效應。

綜上所述,已有研究更多地著眼于分析單項政策的創新激勵效應,且主要聚焦于上市公司或規模以上工業企業。相比于此,小微企業常年貢獻了80%的就業、70%左右的發明專利、80%的新產品研發、60%以上的GDP和50%以上的稅收(岳樹民、徐從超,2016;易綱,2018)1,更應值得關注。而為支持小微企業發展,我國政府不斷加碼了小微企業企業所得稅稅收優惠,增值稅起征點也一再提升,但二者之間的相互作用尚未引起研究上的充分重視,且由于不同政策工具的作用點和目標差異,僅聚焦于單一式稅收工具可能因隱藏處理問題而高估政策效應,相反借助于多重處理效應框架同時考察多種政策工具的交互作用則有助于緩解估計偏差。

(二)政策背景

為降低企業稅收負擔和緩解融資約束,我國政府針對中小微企業實行的主要是以企業所得稅和增值稅為主的稅收優惠和減免政策(李瓊、汪德華,2022),二者又以企業所得稅減半征收與增值稅起征點提升為主要內容。

就所得稅而言。新企業所得稅稅法出臺前,小微企業稅收優惠以相對較低的所得稅稅率為主,其中對年應稅所得額不超過3萬元的企業,按18%的稅率征收企業所得稅,3萬元至10萬元(含)的企業,按27%的稅率征稅。新企業所得稅稅法施行后,不僅明確了小微企業的認定標準,還進一步規定符合條件的小微企業可享受20%的所得稅優惠稅率,普遍低于普通企業25%的法定稅率。表1列舉了自2010年以來小微企業減半征收標準變動表。可以看出,自2010年首次對年應納稅所得額不超過3萬元的企業減按50%征收以來,近些年來小微企業減半征收標準一再提高。至2014年,企業所得稅優惠措施擴至全部小微企業。2017年,財政部和國家稅務總局進一步將小微企業的應納稅所得額標準提升至50萬元,并同步提升了減半征收標準。2019年,小微企業應納稅所得額標準與減半征收標準提升至300萬元。以上表明,小微企業政策優惠力度不斷加大的同時,受惠范圍也在逐步擴大。

增值稅方面,除了增值稅的小規模納稅人征稅規定外,直接針對小微企業的優惠政策主要是增值稅(營業稅)的起征點規定。根據2009年增值稅和營業稅實施細則,二者的起征點為月銷售額(或營業額)2000元—5000元,但僅限于個體工商業戶和個人等市場主體。2011年起征點統一提高至0.5萬元—2萬元,而實際執行中,各地均從高選擇適用了2萬元的上限。隨著財稅〔2013〕52號文的發布,增值稅(營業稅)優惠正式擴展到小微企業。2014年10月,起征點提高到3萬元,這一政策一直持續到2018年底。2019年,國務院推出了一批針對小微企業的普惠性減稅措施,并將小微企業的月銷售額從3萬元提升至10萬元。2021年,合計月銷售額不超過15萬元的,免征增值稅。

三、實證策略

(一)模型設計

本文所使用的數據來源于西南財經大學中國家庭金融調查與研究中心的中國小微企業調查數據庫(CMES)。該調查于2015年開展,涵蓋了2014年全國28個省市(除西藏、青海、新疆以及港澳臺地區)的5497家小微企業,問卷內容包含基本信息和其他生產經營、財務、稅費等方面的詳細信息,涉及制造業、建筑業、軟件和信息技術服務業、信息傳輸業等19個行業。根據《中小企業劃型標準規定》,本文剔除了受訪對象不是法人的樣本,篩選出符合標準的小微企業,并剔除了關鍵變量有缺失的樣本,最終得到1097家企業。最后對連續變量在1%和99%分位縮尾處理。

1.基準回歸分析

本文首先借助于多元線性回歸模型對所得稅減半征收和增值稅起征點提升的創新激勵效應進行基準回歸分析,模型設計如下:

上式中,[innov]為小微企業創新,[Taxcit]、[Taxvat]分別表示企業所得稅減半征收、增值稅起征點優惠兩項政策激勵措施,[β1]、[β2]、[β3]為本文著重關注的待估參數,通過觀察其符號方向及大小來考察此兩項稅收激勵措施對小微企業創新的影響。另外,[Controls]為企業特征變量,分別為企業年齡、企業規模、資本密集度、是否坐落于園區等,[ε]為隨機誤差項。具體回歸時,本文還同時控制了省份效應([prov])和行業效應([ind]),并使用聚類到省份的標準誤。

2.內生性分析

稅收激勵與小微企業創新之間可能因樣本選擇偏差、互為因果、遺漏變量等問題產生內生性問題。對于本文,創新能力強的企業尤其是技術型小微企業往往會更有動力關注政策走向,以便享受政策優惠降低其研發成本。此類企業相對而言擁有較高的人力資本和制度設施,對稅收法律法規的掌握也較為全面,其可能因更關注國家的一系列稅收優惠措施,增加享受政策優惠的幾率,稅收激勵與小微企業創新能力將因此類內生性問題致使估計結果存在一定的偏差。為此,本文首先選擇工具變量法克服內生性問題。根據調查問卷設計,選擇“企業是否聽過下列優惠政策”為相應的工具變量,即“小微企業年應納稅所得額在20萬元以內的將減半征收企業所得稅(hear_cit)”作為企業是否實際享受企業所得稅減半征收的工具變量,“月銷售額不超過3萬元的小微企業免征增值稅(營業稅)(hear_vat)”作為增值稅稅收激勵的工具變量。具體分析詳見下文。

3.多重處理效應分析

基準回歸部分通過多元回歸分析兩種類型稅收激勵的異質性和組合效應,卻忽視了部分企業同時享受多種稅收優惠政策而存在的潛在處理問題(Almus and Czarnitzki,2003)。已有文獻常使用廣義傾向得分匹配處理此類多重處理效應問題(Imbens,2000;黃速建、劉美玉,2020)。相對于一般的政策處理效應分析框架,多重處理效應分析可以有效處理樣本中含有M+1個處理組的情況,其中 [m∈0,? 1, …,M],m為處理變量。具體到本文,為分別享受企業所得稅減半政策、增值稅起征點優惠、同時享受兩類政策優惠。參考Czarnitzki and Lopes-Bento(2014)、Guerzoni and Raiteri(2015),將未享受到任何稅收政策優惠的企業設置為控制組,賦值為(0,0),僅享受所得稅減半的處理組和僅享受增值稅起征點優惠的處理組分別賦值(1,0)、(0,1),同時享受兩種政策優惠的處理組賦值為(1,1),使用廣義傾向得分計算得到各自的政策平均處理效應為:

其中,[Y0;Y1;Y2…;YM]為所有的政策處理組集合,[W]為結果變量小微企業創新。在上述兩個假設條件得到滿足的前提下,本文繼而使用廣義傾向得分匹配檢驗企業所得稅和增值稅的創新激勵效應。

(二)變量選擇及描述性統計

1.小微企業創新

根據Kirner et al.(2009),小微企業創新能力的提升主要來源于企業的正式研發活動和基于新產品的研發產出。現有文獻常采取5種方式度量企業創新:專利以及發明專利、研發投入、創新效率、新產品銷售收入和構建創新指數等。借鑒已有研究,本文從創新投入與創新產出視角度量小微企業創新能力。由于數據庫中研發投入數據缺失太多,無法獲得完整的R&D支出數據,但研發投入中人力資源投入也是其重要組成部分,CMES分別向小微企業主問詢了“貴企業對員工學習能力的重視程度”、“貴企業對員工創新能力的重視程度”等,本文以此表示企業創新投入能力。根據CMES數據,62.53%的小微企業較為重視員工學習能力,71.01%的企業比較重視員工創新能力,這表明小微企業創新中員工創新能力的培養非常重要;企業創新產出能力以“是否有創新”、“是否有除了產品和技術外的其他創新,如組織、服務、營銷”、“貴企業主要產品(服務)在市場上的競爭力”表征。根據統計,僅有31.18%的企業實際上有創新產出,19.42%的企業有除技術之外的其他管理上的創新,60.07%的小微企業產品比較具有市場競爭力,這些表明小微企業創新產出能力相對不足。進一步地,為便于分析,將這幾類變量分別設置成二值虛擬變量,使用迭代主因子分析法提取主因子計算綜合得分。

2.稅收激勵

本文核心解釋變量是企業所得稅減半征收政策、增值稅起征點提升政策及二者交叉項。依據CMES問卷設計中“2014年貴企業享受到了哪些小微企業稅收優惠政策”的回答分別設置二值虛擬變量,將回答“享受了年應納稅所得額在20萬以下的減半征收企業所得稅”和“月銷售額不超過3萬元的暫免征增值稅(營業稅)”的企業記為1,未享受的賦值為0。樣本中,僅有12.12%的企業享受到了增值稅起征點提升的政策優惠,13.97%的小微企業享受了企業所得稅減半征收的政策優惠,同時享受兩種政策優惠的企業占比僅為4.63%。與此相比,聽說過這兩類優惠政策的企業占比為30%—35%。可見,稅收優惠政策同時存在著宣傳覆蓋率和實際享受率均較低的情況。

3.其他控制變量

參考Czarnitzki and Lopes-Bento(2014),黃宇虹、黃霖(2019),黃速建、劉美玉(2020),本文還同時控制了以下企業類特征變量:企業年齡、企業規模、資本密集度、是否坐落于園區、企業主年齡、企業主性別和教育背景、員工人數、是否加入行業協會。其中,企業年齡使用調查年份減去成立年份的自然對數表示。本文認為較為年輕的公司有充足的創新活力,企業主也更富有冒險精神,而年齡較大的公司通常不愿意承擔過多的創新風險;企業規模使用企業總資產的自然對數表示,其大小意味著管理的相對規范程度,對于大型企業而言,管理相對較為規范的同時也可能難以對市場環境變化做出靈活性的政策調整;相對于勞動型密集企業,資本型密集企業不僅會更加依賴于企業創新,也相對擁有較為豐富的創新管理經驗,使用人均資產的自然對數表示資本密集程度;通常,園區企業可以享受到園區發展的規模經濟效應,更有利于企業實現自主創新,以問卷調查中是否位于工業園區、科技園區或者出口加工區為劃分,使用虛擬變量表示;和企業年齡類似,企業主年齡越大,越是不容易接受新鮮事物,從而不利于企業創新;但企業主教育背景意味著企業主的人力資本優勢,教育層次越高,其對創新風險的認識也會更加系統、全面,創新成功率可能會較高;與女性相比,男性企業主更具有冒險意識;員工人數使用年度普通員工和管理人員的自然對數表示;加入行業協會意味著企業將會擁有更多的社會經濟資源用于創新,可以有效地提升其創新能力。

變量的描述性統計如表2所示。

四、實證結果分析

(一)基準回歸分析

不考慮內生性的情況下,基準回歸使用交互項形式,利用OLS法對企業所得稅與增值稅兩類稅收激勵的異質和組合作用進行檢驗,結果如表3所示。回歸結果表明,無論是單獨還是將二者交互項納入統一模型,企業所得稅激勵對小微企業創新能力的提升均有明顯的正向影響,且絕大多數模型至少在5%的水平上顯著。相反,增值稅起征點提升的政策效果并不顯著,說明以增值稅(營業稅)起征點提升并沒有給小微企業帶來創新激勵效應,而企業所得稅減半征收的效果則十分顯著。這可能是由于:一方面,就本文樣本而言,增值稅政策的貫徹普及力度小于企業所得稅,導致增值稅未能起到顯著的激勵效果;另一方面,增值稅的課稅對象是企業商品和勞務,其減免政策更多地是以改變商品和勞務的相對價格的形式影響其創新投入決策,而企業所得稅的征稅前提是企業實現正的利潤,并不會改變其預算線斜率和其創新投入決策。就組合政策效果而言,同時享受兩種政策優惠的激勵效應要大于單獨享受企業所得稅的激勵效應,意味著增值稅起征點提升具有強化所得稅減半征收激勵效果的作用。

其他變量回歸結果也大多與前文預期相符。其中,企業年齡、企業主年齡與小微企業創新能力顯著負相關,而企業主教育背景與加入行業協會對小微企業創新能力具有積極的影響。這說明,企業及其CEO越年輕,越有動力投入人力和物力,從而擁有更高的創新能力,教育背景和加入行業協會能給企業主帶來健全的知識體系和豐富的資源體系,也有利于其創新能力的提升。

(二)穩健性檢驗

政策時滯的存在可能會對本文結論產生一定的干擾,加之創新過程的長期性和不確定性,截面數據并不能以此檢驗二者對小微企業創新的動態激勵效應。對此,我們通過刪除受政策影響樣本的方式進行穩健性檢驗:(1)刪除僅受2014年政策影響樣本,將剩余樣本劃分為受之前年度政策影響和未受到任何政策影響兩部分。具體地,由于樣本期間小微企業實際稅率是10%,根據財稅〔2014〕34號文,刪除樣本中2014年企業繳納所得稅范圍是6千至1萬的樣本,同時根據財稅〔2014〕71號文,去掉2014年營業收入年銷售額在24萬元至36萬元的企業。這樣一來,樣本中就僅保留了不受2014年政策影響的企業。(2)根據財稅〔2011〕117號文,2012—2013年小微企業所得稅減半征收標準從3萬元提升至6萬元,而增值稅規定未發生變化,在第一步的基礎上進一步去掉企業所得稅在3千元至6千元的樣本。通過去掉上述樣本后,對式(2)重新進行回歸觀察政策效應是否發生變化。具體回歸結果見表4,經過上述處理后,回歸結論并未發生本質改變,說明了基本結論的穩健性。

(三)內生性分析

如前所述,稅收激勵與小微企業創新可能因互為雙向因果、自選擇偏差等致使估計結果偏誤。對于后者,文獻中常借用非參數匹配法解決,由于政策效應識別還涉及到多重處理效應,具體見下文分析;而對于前者,本文借用工具變量法克服內生性問題,分別設置企業是否聽說過“小微企業年應納稅所得額在20萬元以內的將減半征收企業所得稅(hear_cit)”、“月銷售額不超過3萬元的小微企業免征增值稅(營業稅)(hear_vat)”為企業實際享受所得稅減半征收和增值稅起征點提升的工具變量,并使用二者交互項(hear_both)作為同時享受兩種政策的工具變量。理論上,工具變量須同時滿足相關性和外生性的適用性條件。就相關性而言,企業在聽說自己符合相關政策優惠內容時,為降低企業經營成本,完全有動機申請享受這兩個方面的政策優惠,滿足相關性要求;就外生性而言,企業創新決策是綜合考慮收益成本后的結果,而僅是聽不聽說存在政策優惠內容與企業日常創新行為決策并沒有必然聯系,因而其也滿足外生性條件。

表5匯報了使用工具變量法回歸的第一階段和第二階段分析結果,最后幾行為工具變量有效性的檢驗結果。估計結果顯示,各模型均拒絕了識別不足的原假設,同時其Kleibergen-Paap Wald統計量也均大于10,表明并不存在弱工具變量問題。從第一階段回歸結果可以看出,無論是企業所得稅激勵還是增值稅優惠,工具變量的系數均在1%的水平上顯著為正,說明一旦企業獲知政策優惠時,完全有動機并努力提升自己獲取實際享受稅收優惠的概率。同時,第二階段的回歸結果也進一步證實了基準回歸結論,此兩類稅收激勵中企業所得稅的政策激勵效應相對較為積極,增值稅起征點提升對企業創新的影響并不顯著。

(四)多重效應分析

前文結論也可能因可觀測特征產生選擇偏差問題,同時政策之間的相互作用也可能帶來潛在處理效應問題。借鑒Czarnitzki and Lopes-Bento(2014)、Guerzoni and Raiteri(2015),本文進一步在多重處理框架下對基本結論的穩健性及二者之間的相互作用進行檢驗,具體是:將未享受過任何政策優惠的企業設置為控制組,賦值為(0,0),僅享受企業所得稅減半征收和僅享受增值稅起征點優惠的分別賦值為(0,1)、(1,0),同時享受兩種政策優惠的賦值(1,1)。作為對比,本文還同時匯報了享受企業所得稅減半和享受增值稅起征點提升的匹配效果,其對應控制組為未享受此類政策優惠的企業,由于這兩類處理組包含了同時享受另一種政策優惠的企業,可以預計匹配結果可能因政策之間的相互作用而高估政策處理效應。具體匹配過程中,為最小化均方誤差,使用卡尺內1對4近鄰匹配,半徑根據傾向得分值乘以0.25計算得到,協變量為基準回歸中連續型變量企業年齡、企業規模和企業主教育背景、員工人數以及資本密集度等。表6和圖1匯報了使用GPSM前后的平衡性檢驗結果,可以看出,匹配后Pseudo R2和似然函數比均比匹配前有大幅的降低,且匹配后樣本均值偏差也大多在5%以下,可以認為廣義傾向得分匹配后,滿足了平衡性檢驗要求。

緊接著,表7比較了企業所得稅和增值稅兩種激勵方式對小微企業創新的異質性效應與組合效應。與基準回歸分析一致,企業所得稅優惠對企業創新能力的影響為30.22%,而增值稅激勵的影響依然不顯著,進一步證實了基本結論的穩健性。就多重效應分析結果看,對于僅享受企業所得稅稅收優惠的企業,所得稅減半征收的政策效應為0.1942,說明在享受了該項政策后,小微企業創新能力提升了19.42%。分析結果也顯示同時享受兩種政策優惠的效應為0.3383,這說明兩類政策激勵并沒有表現為替代效應,增值稅優惠與企業所得稅減半征收效果產生了較強的協同作用。與劉怡等(2017)不同,他們使用工業企業數據發現增值稅激勵政策不僅未能有效促進固定資產投資,反而還減弱了企業所得稅的政策效果。這可能是與大中型企業相比,小微企業除了面臨著更大的融資缺口外,創新靈活性強、組織架構扁平化、內部決策成本低,對國家創新激勵政策更加敏感(Lokshin and Mohnen,2013)等特征,致使二者呈現出互補效應。與已有研究結論類似,Guerzoni and Raiteri(2015)則發現僅享受稅收激勵的政策效應為10.13%,而同時享受多種政策優惠的激勵效應為30%左右。與之不同,本文以創新能力為研究對象,雖然具體效應大小并不可比,但同樣說明不同稅收工具之間較強的互補性。

五、異質性分析與機制檢驗

(一)異質性分析

稅收優惠的創新激勵效應可能因企業自身經營特征、區位、行業特點等因素而有所差異。

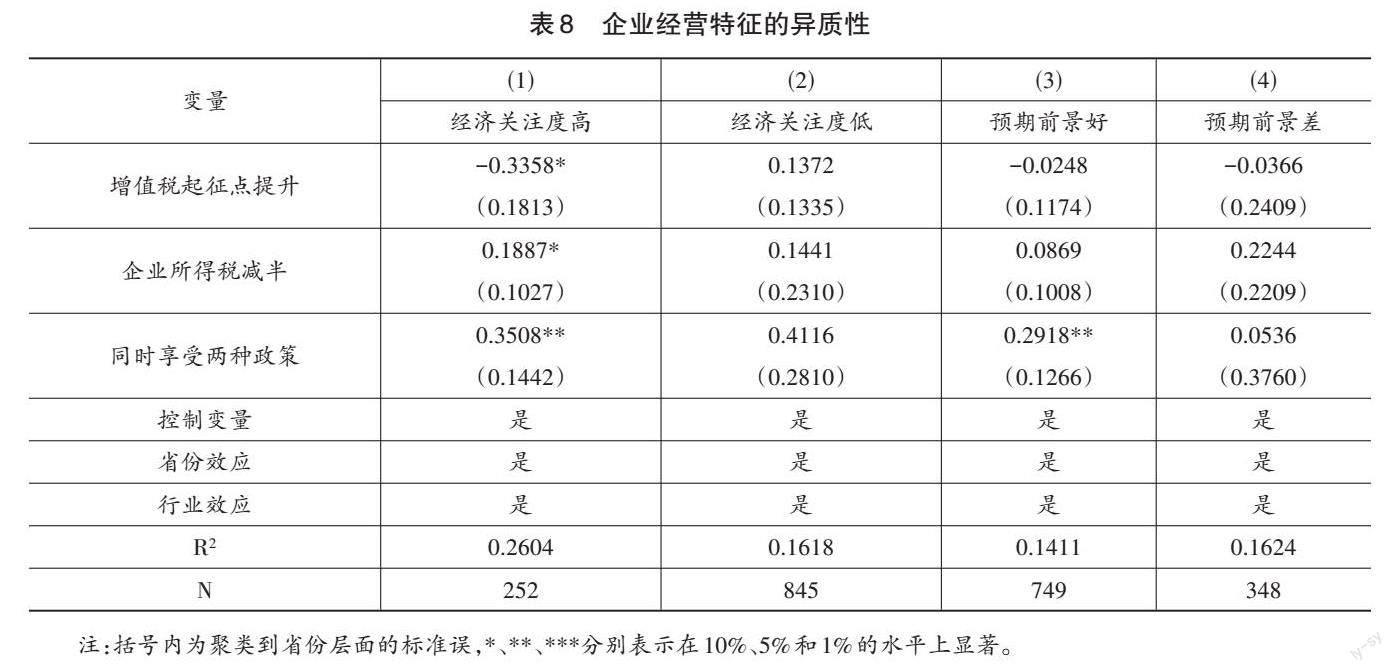

首先,考察企業自身經營特點上的差異性。與大中型企業相比,小微企業普遍面臨著資金來源壓力和高度競爭的市場環境,且大多小微企業經營方式較為簡單,經營權與所有權高度統一。因而,企業主對社會經濟金融信息的掌握程度及對行業未來預期將直接影響小微企業的創新活力。以問卷中“您平時對經濟、金融方面的信息關注程度如何”表示經濟金融關注度,將全樣本分為對社會經濟關注度高與社會經濟關注度低兩個子樣本,本文認為對社會經濟金融關注較高的企業,會充分汲取社會可利用資源,獲取自身發展所需支持;此外,企業主對行業前景的預期狀況也會影響小微企業未來的創新投入,完全有理由認為那些對未來預期較好的企業會比預期較差的企業投入更多精力用于創新,以此擺脫經營困境。依據問卷調查中企業主的回答將全樣本分為預期前景好和預期前景差兩個子樣本。根據統計,對社會經濟關注度較高的企業占比50.7%,而對行業前景比較看好的企業占比68.28%。表8中模型1和模型2的回歸結果表明,政策的疊加享受對社會經濟關注度更高組企業的激勵效應要大于對社會經濟關注較低組企業,同時對行業預期前景較好企業的激勵效應相對顯著,而對行業預期較差的企業并不會因此利用稅收激勵提高創新投入。正如前文所述,近些年來,我國政府對小微企業的扶持力度逐年加大,其所得稅減半征收標準從最初的3萬元一直到300萬元,而增值稅起征點標準也從最初的2萬元加碼到15萬元。特別地,支持小微企業發展也幾乎是國務院常務會議的“常客”,重視程度有增無減。對于以上這兩類企業而言,政府扶持力度的逐年加大無疑會增強其發展動力,助力其紓困從而激發創新活力。

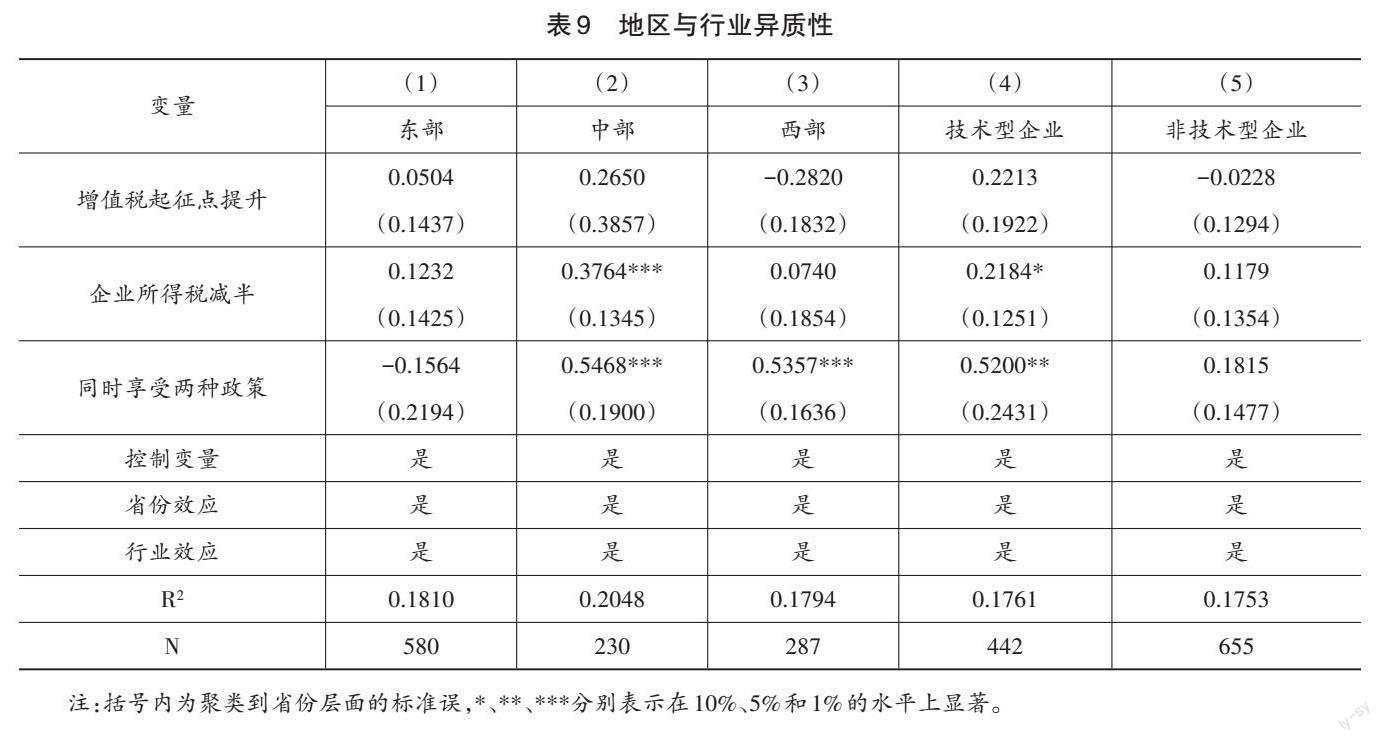

其次,本文繼續從地區和行業層面比較稅收激勵的異質性效應。將樣本按照企業所在省份分成東中西三個地區,并借鑒黃宇虹、黃霖(2019),將制造業、軟件和信息技術服務業、信息傳輸業、電力熱力燃氣及水生產和供應業劃分為技術型行業,其他為非技術型行業。如表9所示,以增值稅起征點提升與企業所得稅減半為主體的組合式政策優惠的積極效應顯著存在于中西部地區和技術型行業。這可能是因為,中西部地區市場化程度較低,市場環境的劣勢迫使轄區企業迫切希望通過創新提升自身競爭力,因而稅收激勵的效應相對明顯。而技術型企業由于本身對技術、人力資本擁有相對較高的要求,增值稅起征點的提升有助于降低其外購研發費用,企業所得稅減半有助于降低所得稅稅負促進其發展。

(二)機制檢驗

如前文所述,稅收激勵影響小微企業創新的作用機制主要體現為以下三個方面:首先,稅收優惠直接降低了企業創新的邊際成本,有助于提升創新積極性,激發創新活力(林志帆、劉詩源,2017;李林木、汪沖,2017)。其次,放寬流動性約束。流動性約束的存在會影響企業在設備和高技能人力資源的投入(Hall and Lerner,2010;張璇等,2017;黃速建、劉美玉,2020),尤其是對于創新過程更多來源于內部資金的小微企業而言,稅收激勵所產生的現金流將會直接放寬企業融資約束,激勵受此類約束的公司進行研發投入,提升創新績效(Wang and Kesan,2020)。最后,釋放政策信號效應。Da Rin et al.(2011)的研究表明,降低企業所得稅負擔有利于企業家進入。Baliamoune-Lutz and Garello (2011)認為,減稅意味著企業稅后凈利潤的增加,會提高企業家精神從而促進經濟增長。李真、李茂林(2021)研究認為,持續性的減稅降費政策降低了未來不確定性,增強了企業家信心,而充足的企業家信心有利于企業家制定研發計劃,提高研發產出。因而,減稅降費政策的實施通過釋放政策信號效應激勵企業家創新投入。

本部分通過考察組合式稅收優惠政策是否會對面臨較高流動性約束、不確定性以及較高企業研發成本的企業產生更加顯著的創新激勵效應,檢驗上述機制的存在。其中,由于樣本中研發投入數據缺失較多,本文轉而使用企業稅負降低程度論證其成本效應,指標使用企業實際承擔的總體稅收除以當年營業收入表示,并以此將全樣本劃分為稅負較高組和較低組。創新環境的不確定性是抑制小微企業創新積極性的重要因素,不確定性的增加將提升小微企業創新投入成本和創新風險,而降低外部環境的不確定性可以有效釋放積極的政策信號,促進企業增加創新投入,提升創新能力。具體計算使用問卷調查中“制約企業創新的因素有哪些”中研發風險較大、市場因素、技術模仿容易、知識產權保護體系不健全等5個選項,并使用主成分分析法得到其綜合得分,以此表征外部環境的不確定性,然后將全樣本劃分為不確定性較低組和較高組;對于流動性約束,以問卷中是否需要貸款表示企業現金流約束狀況,分組考察創新激勵效應是否對需要貸款的企業產生更加顯著。檢驗結果匯報于表10中,從各模型的回歸結果看,在需要貸款、面臨不確定性更高的組中,核心解釋變量的回歸系數在1%的水平上顯著為正,而在不需要貸款和不確定性較低的組中則不顯著;在企業稅收負擔較高的組中,核心解釋變量的回歸系數在10%水平顯著為正,而企業稅負較低組中不顯著。這表明,對于面臨融資約束和企業稅負較高的企業,同時享受兩種政策對企業創新產生了更強的激勵效應。同時,組合式稅收優惠政策也顯著提升了面臨較高不確定性企業的創新活力,釋放出了積極的政策信號效應。以上結果說明,組合式稅收優惠顯著地降低了企業的融資約束和稅收負擔,同時政策的同步實施也有助于降低政策的不確定性,表現為積極的信號效應。

六、結論與政策啟示

大眾創業、萬眾創新催生的小微企業,是經濟高質量發展的微觀基礎,對于推動我國經濟轉型升級具有重要意義。受國外經濟環境嚴峻復雜和國內經濟下行壓力較大等因素影響,小微企業經營狀況不容樂觀,而創新能力的不足則是制約小微企業實現可持續發展的關鍵屏障。為支持小微企業發展,我國政府先后出臺了一系列針對小微企業的企業所得稅和增值稅等減稅降費政策,并不斷擴大減稅降費規模。而這些政策在減負紓困的同時,對小微企業創新能力的提升影響如何,不同稅收政策如何表現,現有研究較少涉及。在此背景下,本文利用兩階段最小二乘法和多重處理效應框架,基于中國小微企業調查數據研究了組合式稅收激勵對小微企業創新的影響及其作用機制。

本文的主要結論是:一是從綜合效應看,當前的稅收激勵措施中,企業所得稅減半征收在促進小微企業創新上具有顯著的積極效應,而增值稅起征點提升的創新激勵效應并不顯著。增值稅優惠對企業所得稅減半征收效果具有較強的互補性,同時享受這兩種政策優惠的企業創新能力的提升遠大于僅享受企業所得稅減半征收的政策效果;二是異質性分析發現,政策的組合效應對于社會經濟關注度高、行業預期前景好、中西部地區企業等的創新能力提升具有積極的正向作用;三是機制分析表明,政策組合有助于降低企業流動性約束與企業稅負,并釋放積極的信號效應。

本文結論為進一步對小微企業實施新的減稅降費政策提供了新的證據。具體政策啟示是:首先,企業所得稅減半征收和增值稅起征點提升雖不是直接針對小微企業研發的創新支持政策,但同樣對其創新具有積極的激勵效應。鑒于創新是小微企業實現可持續發展的關鍵內核,未來稅收政策設計應在持續減負紓困的同時,有針對性地以促進小微企業創新為中心,出臺直接針對小微企業的研發支持政策,同時進一步完善企業所得稅,優化增值稅稅收優惠體系,增強二者的互補性功能;其次,由于企業所得稅的創新激勵效應更為明顯,應多對小微企業輔以政策宣傳上的普及推廣,引導提升小微企業對社會經濟金融的關注度,提高對小微企業主創新創業中的技術支持力度及其知識水平和行業預期。最后,政策制定還須綜合考慮地區和行業特點。稅收優惠的創新激勵效應對于中西部地區小微企業和技術型行業來說更加積極,未來政策制定可更多結合區域創新環境等因素、行業創新投入等特點有針對性地制定適合于此類小微企業發展的激勵政策。

參考文獻

陳明藝、龐保慶、王璐璐,2021,“減稅效應、技術創新與產業轉型升級——來自長三角上市公司的經驗證據”,《上海經濟研究》,第1期,第78-89頁。

甘犁、秦芳、吳雨,2019,“小微企業增值稅起征點提高實施效果評估——來自中國小微企業調查(CMES)數據的分析”,《管理世界》,第11期,第80-88頁。

黃速建、劉美玉,2020,“不同類型信貸約束對小微企業創新的影響有差異嗎”,《財貿經濟》,第9期,第55-69頁。

黃宇虹、黃霖,2019,“金融知識與小微企業創新意識、創新活力——基于中國小微企業調查(CMES)的實證研究”,《金融研究》第4期,第149-167頁。

李昊洋、程小可、高升好,2017,“稅收激勵影響企業研發投入嗎?——基于固定資產加速折舊政策的檢驗”,《科學學研究》,第11期,第1680-1690頁。

李林木、汪沖,2017,“稅費負擔、創新能力與企業升級——來自“新三板”掛牌公司的經驗證據”,《經濟研究》,第11期,第119-134頁。

李瓊、汪德華,2022,“支持中小微企業創新的財政稅收政策梳理與借鑒”,《財經問題研究》,第3期,第72-82頁。

李源、王陽、羅浩泉、陳斐然,2022,“研發費用加計扣除政策改革促進了民營企業創新嗎——基于2018年政策調整的實證研究”,《南方經濟》,第7期,第87-102頁。

李真、李茂林,2021,“減稅降費對企業創新的激勵機制與調節效應”,《上海經濟研究》,第6期,第105-117頁。

林志帆、劉詩源,2017,“稅收負擔與企業研發創新——來自世界銀行中國企業調查數據的經驗證據”,《財政研究》,第2期,第98-112頁。

林洲鈺、林漢川、鄧興華,2013,“所得稅改革與中國企業技術創新”,《中國工業經濟》,第3期,第111-123頁。

劉怡、侯思捷、耿純,2017,“增值稅還是企業所得稅促進了固定資產投資——基于東北三省稅收政策的研究”,《財貿經濟》,第6期,第5-16頁。

王偉同、李秀華、陸毅,2020,“減稅激勵與企業債務負擔——來自小微企業所得稅減半征收政策的證據”, 《經濟研究》,第8期,第105-120頁。

魏紫、姜朋、王海紅,2018,“小型微利企業所得稅優惠政策經濟效應的實證分析”,《財政研究》,第11期,第96-106頁。

解洪濤、張建順,2020,“所得稅減半征收政策對小微企業就業影響評估——基于全國稅源調查數據的斷點回歸分析”,《經濟評論》,第3期,第21-36頁。

謝申祥、王暉,2021,“固定資產加速折舊政策的就業效應”,《經濟學動態》,第10期,第100-115頁。

岳樹民、徐從超,2016,“運用稅收政策扶持小微企業持續發展”,《經濟研究參考》,第71期,第5-8頁。

張俊瑞、陳怡欣、汪方軍,2016,“所得稅優惠政策對企業創新效率影響評價研究”,《科研管理》,第3期,第93-100頁。

張信東、賀亞楠、馬小美,2014,“R&D稅收優惠政策對企業創新產出的激勵效果分析——基于國家級企業技術中心的研究”,《當代財經》,第11期,第35-45頁。

張璇、劉貝貝、汪婷、李春濤,2017,“信貸尋租、融資約束與企業創新”,《經濟研究》,第5期,第161-174頁。

張璇、張計寶、閆續文、李春濤,2019,“‘營改增與企業創新——基于企業稅負的視角”,《財政研究》,第3期,第63-78頁。

Agrawal,A., Rosell,C. and Simcoe,T., 2020,“Tax Credits and Small Firm R&D Spending”, American Economic Journal:Economic Policy,12(2):1-21.

Almus,M. and Czarnitzki,D., 2003,“The Effects of Public R&D Subsidies on FirmsInnovation Activities: The Case of Eastern Germany”,Journal of Business & Economic Statistics,21(2):226-236.

Baghana,R. and Mohnen,P., 2009,“Effectiveness of R&D Tax Incentives in Small and Large Enterprises in Québec”, Small Business Economics,33(1):91-107.

Baliamoune-Lutz,M. and Garello,P., 2011,“Tax Structure and Entrepreneurship”,Small Business Economics,2014,42(1):165-190.

Brown,K.M., 1984,“The Elusive Carrot: Tax Incentives for R&D”,Regulation,8(1):33-38.

Crespi,G., Giuliodori,D. and Giuliodori,R., 2016,“The Effectiveness of Tax Incentives for R&D+i in Developing Countries: The Case of Argentina”,Research Policy,45(10):2023-2035.

Czarnitzki,D. and Lopes-Bento,C., 2014,“Innovation Subsidies: Does the Funding Source Matter for Innovation Intensity and Performance? Empirical Evidence from Germany”, Industry and Innovation,21(5):380-409.

Da Rin,M., Di Giacomo,M. and Sembenelli,A., 2011.“Entrepreneurship, Firm Entry, and the Taxation of Corporate Income: Evidence from Europe”,Journal of Public Economics,95(9-10):1048-1066.

Dechezleprêtre,A., Eini?,E., Martin,R. and Nguyen, K.T., 2016,“Do Tax Incentives for Research Increase Firm Innovation? An RD Design for R&D”, National Bureau of Economic Research Working Paper Series,No.22405.

Ernst,C., Richter,K. and Riedel,N., 2014,“Corporate Taxation and the Quality of Research and Development”,International Tax and Public Finance,21(4):694-719.

Forsman,H., 2009,“Improving Innovation Capabilities of Small Enterprises: Cluster Strategy as a Tool”,International Journal of Innovation Management,13(2):221-243.

Guerzoni,M. and Raiteri,E., 2015,“Demand-Side vs. Supply-Side Technology Policies: Hidden Treatment and New Empirical Evidence on the Policy Mix”,Research Policy,44(3):726-747.

Imbens,G.W., 2000,“The Role of the Propensity Score in Estimating Dose-Response Functions”, Biometrika,87(3):706-710.

Kirner,E., Kinkel,S. and Jaeger,A., 2009,“Innovation Paths and the Innovation Performance of Low-technology Firms—An Empirical Analysis of German Industry”,Research Policy,38(3):447-458.

Kobayashi,Y., 2014,“Effect of R&D Tax Credits for SMEs in Japan: A Microeconometric Analysis Focused on Liquidity Constraints”,Small Business Economics,42(2):311-327.

Lokshin,B. and Mohnen,P., 2013,“Do R&D Tax Incentives Lead to Higher Wages for R&D Workers? Evidence from The Netherlands”,Research Policy,42(3):823-830.

Saunila,M. and Ukko, J., 2014,“Intangible Aspects of Innovation Capability in SMEs: Impacts of Size and Industry”, Journal of Engineering and Technology Management,(33):32-46.

Wang,R. and Kesan, J. P. 2020,“Do Tax Policies Drive Innovation by SMEs in China?”, Journal of Small Business Management,1-38.

Zwick,E. and Mahon,J., 2017,“Tax Policy and Heterogeneous Investment Behavior”,American Economic Review,107(1):217-248.

Abstract: Improving innovation capabilities is the key driver for the sustainable development of small and micro enterprises (SMEs). Based on the survey data of Chinas small and micro enterprises, this paper uses 2SLS method and multiple treatment effect model to empirically evaluate the policy mix effects of two tax incentives on the innovation of SMEs. The results show that: halving of corporate income tax has a significant incentive effect on innovation of small and micro enterprises, while the effect of increasing the value-added tax threshold is not significant, it helps to enhance the incentive effect of halving corporate income tax, which is manifested as a positive policy synergy. Mechanism analysis shows that the policy mix helps reduce SMEs liquidity constraints and tax burden, and releases a positive signal effect. Furtherly, the positive effects of the policy mix significantly exist in the firms such as these enterprises facing with strong capital demand, technology-based enterprises, having good prospects of industries future, high concerns about the social and economic status, and enterprises located in the middle and western regions. The conclusions can help to provide further empirical inspiration for the implementation of the new small and micro enterprise tax and fee reduction policies.

Keywords:Tax Incentives;Half of Corporate Income Tax;VAT Threshold;Small and Micro Enterprise Innovation; Burden Relief

(責任編輯:錢金保)