雙重數字貿易壁壘:出口抑制與替代

2023-06-11 05:41:15江濤王號杰覃瓊霞

南方經濟 2023年2期

江濤 王號杰 覃瓊霞

摘 要:數字貿易是國際貿易的新興力量。研究數字貿易壁壘的貿易效應是構建貿易壁壘有效應對機制,實現數字貿易高質量發展的重要前提。在Eaton and Kortum(2002)的基礎上,文章構建了一個包含絕對貿易壁壘和相對貿易壁壘雙重約束的數字貿易出口決策模型以探究雙重數字貿易壁壘產生出口抑制與替代效應的內在機理。據此,文章運用2014—2019年全球49個經濟體的數字貿易數據進行實證分析。研究發現:(1)雙重數字貿易壁壘存在顯著的出口抑制效應,該抑制效應受到兩者交互作用產生的替代效應影響,呈現出“蹺蹺板”現象。這意味著在數字貿易中依然存在著所謂的“貿易持續保護法則”。(2)雙重數字貿易壁壘產生的出口抑制與替代效應在貿易類別、壁壘類別和國別收入層面上均存在著顯著的異質性。(3)貿易成本是雙重數字貿易壁壘產生出口抑制的重要渠道,國別TFP作為調節變量引發了雙重數字貿易壁壘出口抑制的“逃逸效應”,而包含數字貿易規則的自由貿易協定產生雙重數字貿易壁壘出口抑制的“弱化效應”。(4)雙重數字貿易壁壘在出口二元邊際上也呈現出顯著的異質性效應。文章的研究為全面理解數字貿易壁壘的多重貿易效應及其作用機制提供了新視角,為有效應對雙重數字貿易壁壘提供了科學對策。

關鍵詞:雙重數字貿易壁壘 出口抑制效應 替代效應

DOI:10.19592/j.cnki.scje.400287

JEL分類號:F13,F42,K23? ?中圖分類號:F741.1

文獻標識碼:A? ?文章編號:1000 - 6249(2023)01 - 071 - 19

一、引言

數字貿易已成為推動各國對外貿易發展的新興力量。聯合國貿發會議(UNCTAD)數據顯示,2020年以數字服務貿易為核心的全球數字貿易出口規模已達2.5萬億美元,占全球服務貿易出口的50%。但是,以關稅壁壘、非關稅壁壘和數據限制措施為核心的數字貿易壁壘卻暗流涌動。關稅壁壘主要為數字稅;非關稅壁壘包括貿易限制、投資限制、財政限制、自然人流動限制和知識產權等;數據限制包括數據政策、平臺責任、內容訪問等(趙瑾,2021)。現有WTO多邊規制體系對上述壁壘缺乏約束力,這進一步加劇了數字貿易壁壘對全球數字貿易發展的威脅。傳統研究關注單邊或雙邊的數字貿易壁壘貿易抑制效應,但是鑒于數字貿易壁壘本身的新穎性與異質性,單邊或雙邊數字貿易壁壘的貿易抑制效應研究并不能全面揭示數字貿易壁壘的多重貿易效應。數字貿易壁壘可能產生顯著的貿易“抑制效應”,但是出口國或出口企業還可能因異質性的技術水平而出現貿易抑制的“逃逸效應”。另外,數字貿易壁壘的雙邊協調也會產生貿易抑制的“弱化效應”,而這正是雙邊和多邊數字貿易規制與協議談判的重要推動力。

為此,受Nord?s(2016)關于服務貿易監管異質性指數研究的啟示,本文將數字貿易壁壘分為進口國絕對貿易壁壘和貿易伙伴相對貿易壁壘兩種類型開展雙重數字貿易壁壘約束下的出口貿易效應研究。其中,進口國絕對貿易壁壘由進口國設置,其作用機制與傳統的進口國貿易壁壘相似,對進口產品形成一個成本沖擊效應(鮑曉華、朱達明,2015)抑或技術閾限(江濤,2014);而相對貿易壁壘是由貿易伙伴間的絕對貿易壁壘差異性程度構成,通常采用雙邊數字貿易的監管異質性程度進行測度,其對貿易的影響類似于雙邊數字貿易規則間的轉換成本抑或技術標準差異效應。據此,由進口國絕對貿易壁壘和雙邊相對貿易壁壘構成的這一雙重數字貿易壁壘究竟會對數字產品出口產生何種影響?兩者之間的關系如何?這種影響又是通過何種渠道實現的?

傳統的貿易壁壘理論文獻側重于關稅戰、非關稅壁壘以及包含貿易壁壘削減機制的貿易協定效應(Kennan and Riezman,1988;Bagwell and Staiger,1997;Fontagné et al.,2015)。關稅戰的理論研究表明,貿易雙方相互采用懲罰性關稅的直接后果是顯著抑制了雙邊貿易(Benedikt and Gabriel,2018)。非關稅壁壘既可能產生貿易抑制效應,也可能產生貿易促進效應(江濤,2014)。簽署包含貿易壁壘削減機制的貿易協定則會增進雙邊貿易(Caliendo and Parro,2015)。那么,數字貿易領域的雙重數字貿易壁壘又將如何影響數字產品出口?已有文獻對單邊或雙邊數字貿易壁壘的貿易效應進行了研究,發現隨著單邊或雙邊數字貿易壁壘的不斷加劇,相應的出口抑制效應均持續強化(Nord?s,2016;Marel and Ferracane,2021)。但是,作為一種新型貿易壁壘,其所擁有的雙重屬性在以往文獻中討論的并不充分,有說服力的結論有賴于基于全球數字貿易實踐證據的更深入的理論與實證分析,這正是本文的具體工作。

文章拓展了Eaton and Kortum(2002)的貿易模型,將雙重數字貿易壁壘納入其中給出了本文的基本命題:雙重數字貿易壁壘產生了顯著的出口抑制與替代效應。隨后,文章利用2014—2019年全球49個經濟體的數字服務貿易數據,以進口國絕對貿易壁壘和貿易伙伴間相對貿易壁壘作為核心解釋變量構建多重固定效應模型。實證研究揭示,雙重數字貿易壁壘顯著抑制了數字產品出口,同時雙重數字貿易壁壘之間還存在替代效應。這一替代效應體現在:當貿易伙伴間相對貿易壁壘加劇時,進口國絕對貿易壁壘的出口抑制效應會減弱;當進口國絕對貿易壁壘加劇時,貿易伙伴間相對貿易壁壘的抑制效應會減弱;反之則反之。這一結論在解釋變量前置法、工具變量法、面板校正標準誤差和樣本區間重新劃分等一系列穩健檢驗中仍然成立。進一步的研究還發現,雙重壁壘中的相對貿易壁壘對金融、信息、其他商業服務的出口抑制效應更強,絕對貿易壁壘對信息、知識產權及其他商業服務的出口抑制效應更強;在壁壘類別上,基礎設施與連接類的絕對貿易壁壘出口抑制效應相比其他類別更顯著;在國別收入類別上,中低收入國家向高收入國家出口時遭遇的相對貿易壁壘最為強烈。另外,貿易成本是雙重數字貿易壁壘產生出口抑制效應的重要渠道,國別TFP作為調節變量引發出口抑制“逃逸效應”,而包含數字貿易規則的自由貿易協定導致出口抑制“弱化效應”。雙重數字貿易壁壘在出口二元邊際上也呈現出異質性效應。

與以往的研究相比,本文的邊際貢獻主要體現在三個方面:(1)拓展了數字貿易壁壘貿易效應的相關研究。本文將雙重數字貿易壁壘及其交互關系引入數字貿易壁壘的貿易效應研究框架,揭示了雙重數字貿易壁壘所產生的出口抑制效應以及雙重壁壘之間的替代效應;(2)不同于傳統的實證分析框架,本文剖析了雙重數字貿易壁壘產生出口抑制與替代的內在機理,揭示了雙重數字貿易壁壘通過貿易成本抑制數字產品出口的渠道效應;(3)本文還揭示了國別TFP作為調節變量引發的出口抑制“逃逸效應”以及包含數字貿易規則的自由貿易協定導致的出口抑制“弱化效應”,上述發現為加快技術進步和推進數字貿易協定談判進程提供了有力證據。

本文剩余部分的結構框架如下:第二部分是文獻綜述;第三部分是理論分析;第四部分是研究設計與變量選擇;第五部分是基準回歸分析;第六部分是異質性分析;第七部分是作用機制分析;第八部分是針對二元邊際的進一步分析;最后給出研究結論和啟示。

二、文獻綜述

與本文相關的文獻主要有兩類。第一類文獻考察數字貿易壁壘各個子類別,包括數據本地化、隱私保護、技術壁壘、數字稅、市場準入等措施的貿易效應(Pasadilla,2020;趙瑾,2021)。第二類文獻將異質性的數字貿易壁壘指標化,構建數字貿易壁壘綜合指標探究其貿易抑制效應(Ferracane et al.,2018;Marel and Ferracane,2021;周念利、姚亭亭,2021)。新型數字貿易壁壘及其產生的多重貿易抑制效應研究對于探索對外貿易高質量發展具有重要的理論與現實意義(齊俊妍、強華俊,2021)。

在數字貿易壁壘的分類效應研究中,數據本地化、數字跨境流動限制、數字稅、技術壁壘和市場準入等類別下的貿易效應得到了更多關注。在數據本地化方面,Bauer et al.(2014)運用GTAP模型對數據本地化規則的貿易效應進行了數值模擬,結果顯示數據本地化會對絕大多數國家的數字產品出口產生負效應。Casalini and González(2019)詳細梳理了影響數據跨境流動的各項限制措施的貿易效應。Potluri et al.(2020)運用代理人決策模型與擴展的引力模型分析了數據本地化對貿易的負面影響。在數字跨境流動限制方面,Marel and Ferracane(2021)運用2006—2016年64國的網絡服務數據分析得出數據跨境流動限制會嚴重阻礙數據服務貿易的發展,且數據密集型部門受到的影響最為嚴重。陳寰琦(2020)則利用2010—2017 年的OECD數據,反向驗證了“跨境數據自由流動”對數字貿易產生的促進效應。在數字稅方面,Richter(2019)認為數字服務稅是一種尋租行為。Lassmann et al.(2020)探討了數字稅對跨國電商平臺上廣告投放的負面影響。Ghodsi(2021)運用PPML方法分析了技術壁壘對信息通訊技術(ICT)產品的貿易抑制效應。Claude and Benjamin(2021)針對美國、歐洲和中國三類不同數字規制類型的實證研究發現跨國數據分享可以刺激消費,增強企業競爭力,反之則會產生負效應。在數字稅的多邊協調研究中,Stehn(2003)關注在WTO框架內推行全球統一數字稅率問題。Noonan and Plekhanova(2020)探討了貿易協定下的數字服務稅問題,認為推行基于貿易協定的數字稅可以降低數字服務貿易的稅負負擔。事實上,數字稅的多邊協調問題是數字貿易壁壘多邊協調機制的雛形。

測度與評價數字貿易壁壘的主流方法是綜合指標法(Ferracane et al.,2018;Ferencz,2019)。綜合指標主要有兩類:一類是OECD的數字服務貿易限制指數(DSTRI)。該指數取值范圍介于0到1之間,其中,“0”表示對外貿易和投資環境完全開放,“1”表示完全封閉(Ferencz,2019)。DSTRI還可以細分為“基礎設施與連接”、“電子交易”、“支付系統”、“知識產權”和“其他貿易壁壘”五個子類。另一類是歐洲國際政治經濟中心(ECIPE)的數字貿易限制指數(DTRI)。該指數也可以細分為財政限制、市場準入限制、機構設立限制、數據及貿易限制五個維度(Ferracane et al.,2018)。但是DTRI數據僅公開了2017年一期,故無法被大部分的實證研究采納。因此,現有文獻多采用OECD發布的DSTRI來測度數字貿易壁壘強度。

出口抑制效應作為數字貿易壁壘的直接效應備受關注,但大部分文獻局限于絕對貿易壁壘的出口效應研究。Casalini and González(2019)詳細梳理了影響數據跨境流動的各項具體限制措施并分析了相應的貿易效應。在國內研究中,周念利、姚亭亭(2021a,2021b,2021c)基于Marel and Ferracane(2021)的方法構建“數據銜接指數”對數據跨境流動和數字服務貿易的抑制效應展開研究,結果顯示上述兩類限制措施均會產生顯著的貿易抑制效應。就相對貿易壁壘及其貿易效應的研究而言,在為數不多的文獻中,Nord?s(2016)關注于更寬泛的服務貿易監管異質性及其對中小企業的出口抑制效應。Bauer and Erixon(2016)分析了歐盟成員國之間的監管異質性對歐盟數字經濟發展的負面影響。孟夏等(2020)運用OECD數字服務貿易監管異質性指數(DSTRIH)作為相對貿易壁壘的代理變量進行研究,發現相對貿易壁壘限制了數字服務貿易出口。不過,孟夏等(2020)的研究并未就絕對貿易壁壘和相對貿易壁壘之間的交互效應進行檢驗,也未系統探究雙重數字貿易壁壘抑制數字產品出口的內在機理。

綜上,數字貿易壁壘是數字貿易領域重要的研究主題,但尚未有文獻對雙重數字貿易壁壘之間交互關系以及雙重數字貿易壁壘出口抑制的作用機制進行系統研究。本文彌補該不足,從雙重數字貿易壁壘的出口抑制效應、替代效應和作用機制等多維度揭示雙重數字貿易壁壘的出口效應。文章首先建立數字貿易壁壘出口效應理論模型,并提出雙重數字貿易壁壘的出口抑制與替代效應及其作用機制的相關命題。其次,利用2014—2019年全球49個經濟體的數字貿易數據構建計量模型對相關命題進行逐一驗證。

三、理論分析

本部分基于Eaton and Kortum(2002)的基本模型構建了一個用于分析雙重數字貿易壁壘影響數字產品出口的理論分析框架。在此基礎上,本文分別推導得到雙重數字貿易壁壘的出口抑制效應與替代效應,進而從理論上闡明雙重數字貿易壁壘產生出口抑制與替代的內在機理。

(一)模型基本設定

其中,下標[i]和[j]分別代表出口國和進口國,[t]代表觀察年份,[lnEXijt]表示第[t]年[i]國出口到[j]國的數字產品總額對數;核心解釋變量[DTjt]表示第[t]年出口到[j]國遭遇的數字貿易絕對貿易壁壘;[RDTijt]代表在第[t]年[i]國與[j]國之間的數字貿易相對貿易壁壘;交互項[RDTijt×DTjt]反映了雙重數字貿易壁壘之間的替代效應;[Zijt]是一組控制變量集;[γi]、[γj]及[γt]分別表示出口國、進口國以及年份固定效應;[εijt]為隨機擾動項。

(二)變量釋義

1. 被解釋變量

數字產品出口額對數([lnEX]):本文根據2018年美國商務部經濟分析局(USBEA)對數字貿易的定義1,匹配WTO數據庫服務貿易部門下的“金融服務”、“電信、計算機和信息服務”、“知識產權費用”、“保險和退休金服務”、“個人、文化和娛樂服務”和“其他商業服務”數據,將此出口額對數作為本文的被解釋變量。

2. 解釋變量

絕對貿易壁壘([DT]):本文以OECD發布的DSTRI作為絕對貿易壁壘的代理變量。DSTRI由頻度分析法發展而來,由“基礎設施與連接”、“電子交易”、“支付系統”、“知識產權”和“其他貿易壁壘”等五個部分構成。

相對貿易壁壘([RDT]):本文采用OECD的DSTRIH作為[RDT]的代理變量。[RDT]依異質性程度取值在0到1之間,如果貿易雙方在某一數字貿易壁壘領域具有完全相同的貿易規則和監管措施,則[RDT]取值為0,完全不同則取值為1。

3. 控制變量

本文選取的控制變量包括進口國的數字產品進口總額對數[lnDIM]、進口國的價格水平對數[lnCPI]、出口國平均工資水平對數[lnwage]、進出口國的信息通信技術水平[ICTI]和[ICTJ]、共同邊界虛擬變量[contig]、共同語言虛擬變量[conlang]和殖民關系虛擬變量[colony]。其中,[CPI]以2010年為基期,[wage]采用出口國的人均國民生產總值表示。另外,周念利、姚亭亭(2021c)認為一國的信息通信技術水平與數字貿易發展呈正相關,因此本文借鑒其做法,采用“信息通信技術產品在貨物貿易中的比例”作為貿易伙伴國的信息通信技術水平變量。

(三)數據來源及變量的描述性統計

本文將WTO數據庫中的國別數字服務貿易出口額與OECD數據庫中的DSTRI和DSTRIH數據進行匹配,最終選擇了2014—2019年49個經濟體的樣本數據。其他控制變量的數據分別來自聯合國貿發組織(UNCTAD)數據庫、世界銀行(WB)數據庫以及CEPII數據庫。主要變量的描述性統計及數據來源詳見表1所示。

五、基準回歸分析

(一)基準回歸分析結果

傳統面板數據固定效應模型未能考慮到多重高維固定效應的影響,這可能導致估計結果出現嚴重偏誤。因此,為了減少國別特征和時間因素引起的內生偏誤,本文選取多重固定效應計量方法對式(22)進行回歸分析,結果見表2。

表2中的第(1)列僅控制了出口國單一固定效應,而第(2)列—第(4)列分別列示了在多重固定效應結構下,控制變量逐步進入模型后的回歸結果。回歸結果顯示,[DT]和[RDT]均產生了顯著的出口抑制效應。兩者的交叉項[DT×RDT]的系數顯著為正,這意味著絕對貿易壁壘和相對貿易壁壘之間存在著替代效應,導致兩類貿易壁壘的出口抑制效應呈現出“蹺蹺板”現象。產生這一現象的原因在于各國對于數字貿易依然秉持的“持續保護法則”,即通過絕對貿易壁壘和相對貿易壁壘之間的替代來維持進口國的數字貿易保護水平(Wallner,1998;鮑曉華、朱鐘棣,2006)。

(二)關于內生性問題的處理1

雖然多重固定效應模型能在一定程度上解決遺漏變量造成的內生性(施炳展,2016),但是仍然無法解決數字貿易壁壘與數字貿易之間可能存在的反向因果關系導致的內生性。為此,本文分別采用解釋變量前置法和工具變量法進行內生性檢驗。

1. 解釋變量前置法

若不存在反向因果關系,則雙重數字貿易壁壘前置不會對當期的數字貿易產生顯著影響。故此,本文借鑒Baier and Bergstrand(2007)以及Baier et al.(2014)的做法,在多重固定效應模型中增加了雙重數字貿易壁壘的前置項[FDT]和[FRDT]。回歸結果顯示[FDT],[FRDT]及其交互項的系數估計值均不顯著,而當期變量的回歸系數依然顯著為負,當期變量的交互項回歸系數依然顯著為正。這說明雙重數字貿易壁壘外生于數字貿易。

2. 工具變量法

本文進一步選擇核心解釋變量滯后一期作為工具變量進行回歸。回歸結果表明工具變量回歸系數估計值與原方程回歸結果相比是穩健的。結果還顯示Anderson canon. corr. LM統計量P值小于0.01,拒絕工具變量識別不足的假設;Cragg-Donald Wald F統計量均大于臨界值16.38,拒絕弱工具變量的原假設。這說明了基準回歸結果的可靠性。

(三)穩健性分析1

1. 基于“OLS+面板校正標準誤差”法的穩健性檢驗

本文進一步采用“OLS+面板校正標準誤差”方法進行回歸分析,回歸結果顯示絕對貿易壁壘和相對貿易壁壘均顯著抑制了數字產品出口,兩者之間還存在著顯著的替代關系。上述回歸結果意味著研究結論與采用的計量方法無關,這說明基準回歸結果是穩健的。

2. 基于樣本區間重新劃分的穩健性檢驗

雖然雙重數字貿易壁壘有效衡量了兩國間的數字貿易抑制程度,但其影響效應的顯現可能需要一定的時間。為此,本文參照林僖、鮑曉華(2018)的方法,采用間隔1年的樣本區間劃分法選取樣本,樣本時間選取為2015年、2017年和2019年。結果再次證實了基準回歸的穩健性。

3. 替換核心解釋變量

OECD數據庫還開發了得分評價([SRDT])衡量的數字貿易壁壘雙邊異質性指數。本部分將[SRDT]作為核心解釋變量替換基準模型中的[RDT]以驗證其穩健性。結果顯示雙重數字貿易壁壘依然產生了顯著的出口抑制效應,兩者的交互效應依舊顯著為正,這說明本文的研究結論是可信的。由此,命題1得到驗證。

六、異質性分析

(一)數字貿易類別異質性

本部分根據數字服務貿易的定義(USBEA,2018)將數字服務貿易細分為“保險”、“金融”、“知識產權”、“信息”、“其他商業服務”和“個人娛樂服務”六個類別開展實證檢驗。表3中的第(1)列—第(6)列分別列示了上述六個數字貿易類別下的雙重數字貿易壁壘出口抑制效應的估計結果。結果顯示,各數字貿易類別下的出口抑制效應存在著明顯的差異性:在信息、其他商業服務、知識產權和金融類別上,絕對貿易壁壘和相對貿易壁壘的影響均顯著為負,而交互項的影響均顯著為正;在保險類別上,絕對貿易壁壘、相對貿易壁壘以及交互項的影響均不顯著;在知識產權類別上,絕對貿易壁壘和交叉項均存在顯著影響,而相對貿易壁壘的影響不顯著;在個人娛樂服務類別上,僅相對貿易壁壘的出口效應顯著為負。出現上述異質性出口抑制效應的可能原因在于細分層面上的數字貿易對貿易壁壘的敏感程度存在差異性:信息與金融服務通常屬于較為敏感的類別,因而均易受到兩類貿易壁壘的影響;保險在傳統意義上屬于較為成熟開放的貿易類別,兩類貿易壁壘對其影響都不顯著。而知識產權和個人娛樂服務可能介于上述兩者之間,僅受到部分影響。上述結論意味著,出口國及相關企業應關注信息和金融類別中的數字貿易壁壘。

(二)數字貿易壁壘類別異質性

根據Ferencz(2019)的研究,數字貿易壁壘可以細分為基礎設施與連接、支付系統、知識產權、電子交易、其他貿易壁壘等五個指標。這五個指標側重于不同領域,相應的限制強度存在差異性。據此,本文進一步檢驗數字貿易壁壘細分類別的出口抑制效應。結果如表4所示。

表4的回歸結果顯示,五個子類的相對貿易壁壘均產生顯著的出口抑制效應。絕對貿易壁壘的出口抑制效應則存在著顯著的類別差異性:基礎設施與連接壁壘類的抑制效應顯著為負,知識產權類的抑制效應僅在10%的統計水平上顯著為負,而支付系統、電子交易和其他貿易壁壘類的抑制效應均不顯著。基礎設施與連接類的出口抑制效應顯著的原因在于各國數字基礎設施與連接上的互操作性缺失,特別是發達國家和發展中國家間存在著巨大的數字鴻溝(王嵐,2021)。在其他四個類別上,出口抑制效應主要來自相對貿易壁壘,可能原因在于上述四個類別的絕對貿易壁壘存在雙邊削減機制,而在相對貿易壁壘上尚未建立有效的協調機制。為此,針對基礎設施與連接壁壘,出口國要同時重視絕對和相對貿易壁壘的影響,而在支付系統、知識產權、電子交易、其他貿易壁壘上,出口國更應當重視相對貿易壁壘的影響。

(三)國別收入異質性

在區分國別收入差異條件下分析雙重數字貿易壁壘的出口抑制效應。根據國際貨幣基金組織(IMF)的統計數據,2019年世界人均GDP的均值為11072.9美元(2010不變價格)。為此,本文將人均GDP不低于該值的國家劃入高收入組,將低于該均值的國家劃入中低收入組,以此探究不同收入水平的國家間數字貿易壁壘的出口抑制效應差異性。

表5的回歸結果顯示,國別收入異質性下數字貿易壁壘的出口抑制效應存在顯著的類別差異性。絕對貿易壁壘的出口抑制效應主要表現在出口國為高收入國家和進口國為中低收入國家的組別以及出口國為中低收入國家和進口國為高收入國家的組別上;相對貿易壁壘的出口抑制效應僅表現出口國為中低收入國家和進口國為高收入國家的組別上;其他組別上的出口抑制效應均不顯著。造成上述現象的可能原因在于中低收入國家向高收入國家出口過程中不僅存在著嚴重的絕對貿易壁壘,還存在明顯的相對貿易壁壘。數字貿易壁壘的協調機制尚未在這兩類國家間建立起來。上述分析檢驗了命題2。

七、機制分析

(一)貿易成本渠道效應

鮑曉華、朱達明(2015)認為技術性貿易壁壘會給出口企業帶來符合性成本。基于該文獻思路和本文的理論分析框架,本部分進一步從貿易成本角度探究雙重數字貿易壁壘產生出口抑制效應的作用機制。其中,貿易成本的測度借鑒Novy(2006)以及錢學鋒、梁琦(2008)的方法。

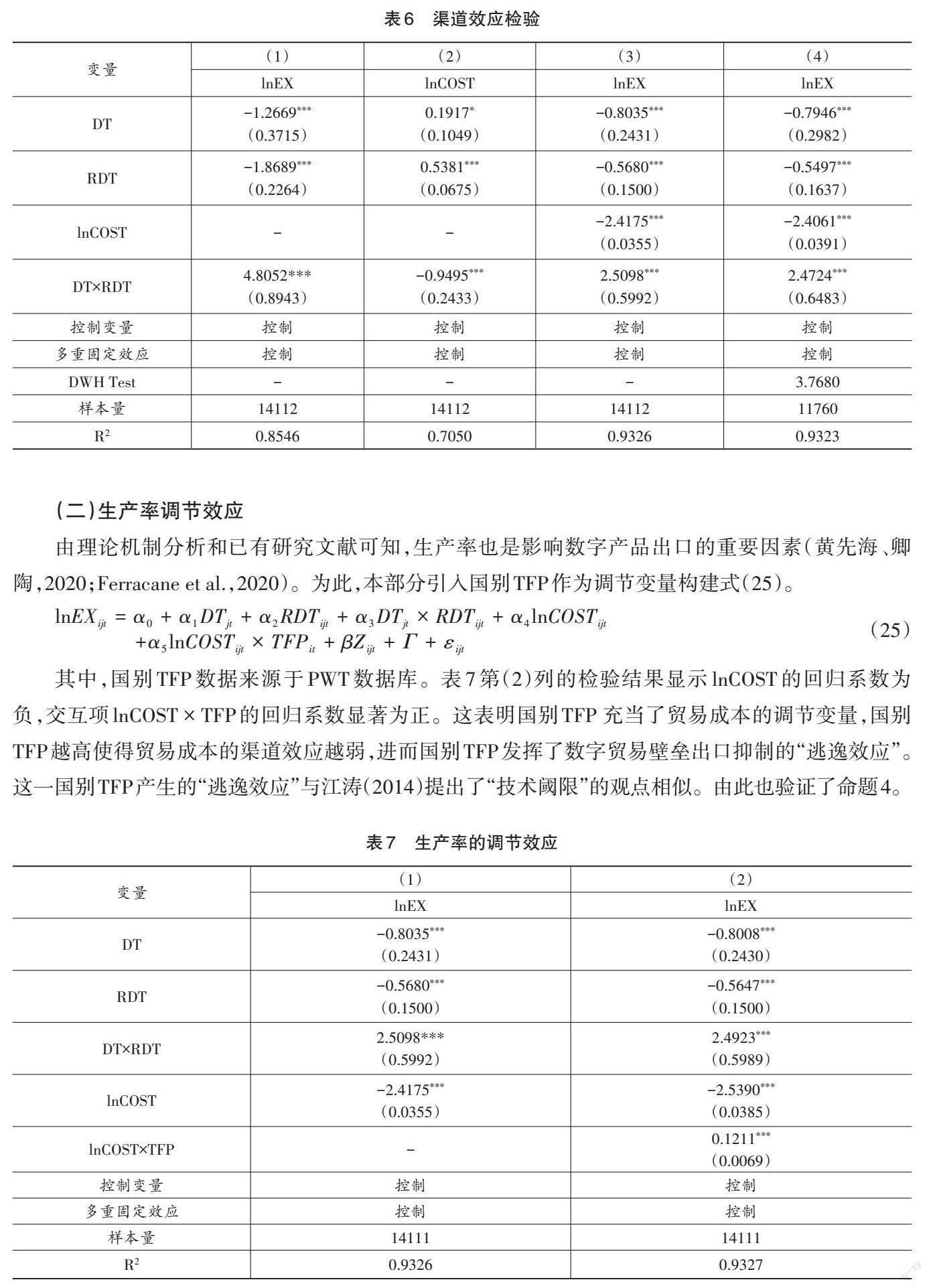

表6為渠道效應的檢驗結果。第(2)列顯示,雙重數字貿易壁壘均顯著提升了貿易成本,而第(3)列說明雙重數字貿易壁壘和貿易成本均存在顯著的出口抑制效應。上述回歸結果意味著貿易成本作為中介變量發揮了部分中介效應。鑒于貿易成本可能存在的內生性,本文進一步采用2SLS方法進行內生性檢驗,結果如第(4)列所示,內生性檢驗結果顯示無法拒絕原假設。

進一步比較第(1)列和第(4)列的回歸結果,部分文獻認為第(1)列中的基準模型會存在貿易成本遺漏導致的內生性。但是從第(4)列的回歸結果看,這種遺漏變量導致的內生偏誤并沒有改變核心參數的顯著性水平,而參數估計值變化的原因正是來自貿易成本的渠道效應。這一結果也與鮑曉華、朱達明(2015)關于貿易壁壘引發貿易成本進而產生出口貿易限制效應的觀點相一致。由此驗證了命題3。

(二)生產率調節效應

由理論機制分析和已有研究文獻可知,生產率也是影響數字產品出口的重要因素(黃先海、卿陶,2020;Ferracane et al.,2020)。為此,本部分引入國別TFP作為調節變量構建式(25)。

[lnEXijt=α0+α1DTjt+α2RDTijt+α3DTjt×RDTijt+α4lnCOSTijt+α5lnCOSTijt×TFPit+βZijt+Γ+εijt]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (25)

其中,國別TFP數據來源于PWT數據庫。表7第(2)列的檢驗結果顯示[lnCOST]的回歸系數為負,交互項[lnCOST×TFP]的回歸系數顯著為正。這表明國別TFP 充當了貿易成本的調節變量,國別TFP越高使得貿易成本的渠道效應越弱,進而國別TFP發揮了數字貿易壁壘出口抑制的“逃逸效應”。這一國別TFP產生的“逃逸效應”與江濤(2014)提出了“技術閾限”的觀點相似。由此也驗證了命題4。

(三)數字貿易協定效應

隨著數字貿易的發展,世界各國開始簽訂包含數字貿易規則的雙邊和區域自由貿易協定(韓劍等,2019)。那么,這類數字貿易協定是否會對雙重數字貿易壁壘的出口抑制效應產生調節作用呢?為此,本部分基于TAPED數據庫設置數字貿易協定變量[FTA],若貿易伙伴國簽訂了這類數字貿易協定,則[FTA]賦值為1,否則為0。據此構建式(26)以檢驗數字貿易協定對雙重數字貿易壁壘出口抑制效應的調節作用。

[lnEXijt=α0+α1DTjt+α2RDTijt+α3DTjt×RDTijt+α4DTijt×FTAijt+α5RDTijt×FTAijt+βZijt+Γ+εijt]? ? ? ? ? ? ? ? ? ? ? ? ? ?(26)

表8的檢驗結果顯示,交互項[DT×FTA]的系數顯著為正,交互項[RDT×FTA]的系數不顯著。產生這一結果的可能原因在于數字貿易協定的優先協調與削減對象是絕對貿易壁壘而非相對貿易壁壘。這意味著貿易雙方簽訂數字貿易協定主要調節了絕對貿易壁壘的出口抑制效應,發揮了出口抑制“弱化效應”。由此驗證了命題5。

八、進一步分析

為進一步考察雙重數字貿易壁壘在數字產品出口二元邊際上的影響,本文參照Hummels and Klenow(2005)的方法對數字貿易進行二元邊際分解,式(27)為擴展邊際,式(28)為集約邊際。

[EMijt=k?KijPwjtQwjtk?KPwjtQwjt]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(27)

[IMijt=k?KijPijtQijtk?KijPwjtQwjt]? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (28)

擴展邊際[EMijt]是指一國新數字貿易部門的出口增量,集約邊際[IMijt]是指一國原有數字貿易部門的出口增量,其中,[i],[j],[w]和[t]分別代表出口國、進口國、參照國和時間。[Kij]代表[i]國和[j]國貿易部門個數。[P]和[Q]分別代表價格和數量。表9的回歸結果顯示,相對貿易壁壘在集約邊際和擴展邊際上均產生了顯著的出口抑制效應,而絕對貿易壁壘僅在擴展邊際上產生出口抑制效應,兩個類別上的交互項系數均顯著為正。這意味著相對貿易壁壘既抑制了現有部門的出口,也抑制了新出口部門的擴張;絕對貿易壁壘僅限制了新出口部門的擴張。交互項系數顯著為正意味著雙重數字貿易壁壘之間依然存在著顯著的替代效應。出現上述異質性結果的可能原因在于相較于集約邊際,作為新出口部門或新出口產品的擴展邊際對絕對貿易壁壘的反應更為敏感。但是從回歸系數大小考察,由于集約邊際的貿易規模比擴展邊際大,相對貿易壁壘對集約邊際的出口抑制效應也比擴展邊際大。

九、結論與啟示

本文分析了雙重數字貿易壁壘產生出口抑制與替代效應的內在機理,并利用2014-2019年全球49個經濟體的數字貿易面板數據對理論命題進行了實證檢驗。實證結果表明雙重數字貿易壁壘存在顯著的出口抑制和替代效應。異質性檢驗發現,雙重數字貿易壁壘在信息、其他商業服務以及金融類別上的出口抑制效應較強;基礎設施與連接以及知識產權類的雙重數字貿易壁壘的出口抑制效應均顯著為負,其他類別則存在明顯的異質性效應;在國別層面上,中低收入國家在向高收入國家出口時遭遇的雙重數字貿易均顯著為負。作用機制分析揭示了貿易成本是雙重數字貿易壁壘產生出口抑制效應的重要渠道,而國別TFP作為調節變量可以減少由貿易成本帶來的出口負效應,呈現出口抑制“逃逸效應”,簽訂包含數字貿易規則的自由貿易協定則有助于減少雙重數字貿易壁壘導致的出口抑制效應。研究還發現,絕對貿易壁壘僅在擴展邊際上產生出口抑制效應,相對貿易壁壘在擴展邊際和集約邊際均產生出口抑制效應,而雙重貿易壁壘的替代效應在兩類邊際上均顯著為正。

數字貿易是國際貿易的新興勢力。如何有效推進數字貿易發展是世界各國對外貿易政策的重要議題,關乎一國對外貿易的可持續與高質量發展。本文的研究結果對于發展數字貿易有著重要的政策啟示:其一,在數字貿易發展過程中,各國不僅要重視雙重貿易壁壘的出口抑制效應,也要關注由貿易“持續保護法則”所產生的替代效應;其二,在應對數字貿易壁壘時,要重視構建細分類別層面上的精準應對機制,以防止因雙重數字貿易壁壘的多重異質性出口效應導致的應對偏差;其三,貿易成本是數字貿易壁壘產生出口抑制效應的重要渠道,因此,積極推進貿易便利化,降低貿易成本應當成為各國對外貿易政策改革的優先事項;其四,生產率作為產生出口抑制“逃逸效應”的重要工具意味著提升出口國的整體生產率水平也是應對外國數字貿易壁壘的有效手段;最后,在數字貿易協定談判中,各國政府不僅要重視絕對貿易壁壘的削減問題,也要重視相對貿易壁壘的協調議題。削減與協調雙重數字貿易壁壘應成為國際數字貿易規則談判的并行議題,而加快推進包含雙重數字貿易壁壘削減和協調一致的新型自由貿易協定更是推進世界貿易體系改革與發展的關鍵所在。

參考文獻

鮑曉華、朱達明,2015,“技術性貿易壁壘的差異化效應:國際經驗及對中國的啟示”,《世界經濟》,第11期,第71-89頁。

鮑曉華、朱鐘棣,2006,“技術性貿易壁壘的測量及其對中國進口貿易的影響”,《世界經濟》,第7期,第3-14頁。

韓劍、蔡繼偉、許亞云,2019,“數字貿易談判與規則競爭——基于區域貿易協定文本量化的研究”,《中國工業經濟》,第11期,第117-135頁。

黃先海、卿陶,2020,“異質性貿易成本與企業出口產品質量:機理與事實”,《南方經濟》,第5期,第79-93頁。

林僖、鮑曉華,2018,“區域服務貿易協定如何影響服務貿易流量?——基于增加值貿易的研究視角”,《經濟研究》,第1期,第169-182頁。

江濤,2014,《技術性貿易壁壘的技術效應研究:理論與實證》,上海:上海交通大學出版社。

齊俊妍、強華俊,2021,“數字服務貿易限制措施影響服務出口了嗎?:基于數字化服務行業的實證分析”,《世界經濟研究》,第9期,第37-52頁。

錢學鋒、梁琦,2008,“測度中國與G-7的雙邊貿易成本——一個改進引力模型方法的應用”,《數量經濟技術經濟研究》,第2期,第53-62頁。

施炳展,2016,“互聯網與國際貿易——基于雙邊雙向網址連接數據的經驗分析”,《經濟研究》,第5期,第172-187頁。

孟夏、孫祿、王浩,2020,“數字服務貿易壁壘、監管政策異質性對數字交付服務貿易的影響”,《亞太經濟》,第6期,第42-52頁。

王嵐,2021,“數字貿易壁壘的內涵、測度與國際治理”,《國際經貿探索》,第11期,第85-100頁。

趙瑾,2021,“數字貿易壁壘與數字化轉型的政策走勢——基于歐洲和OECD數字貿易限制指數的分析”,《國際貿易》,第2期,第72-81頁。

周念利、姚亭亭,2021a,“跨境數據流動限制對數字服務進口的影響測度及異質性考察”,《國際商務(對外經濟貿易大學學報)》,第2期,第1-15頁。

周念利、姚亭亭,2021b,“數據跨境流動限制性措施對數字貿易出口技術復雜度影響的經驗研究”,《廣東財經大學學報》,第2期,第4-15頁。

周念利、姚亭亭,2021c,“數字服務貿易限制性措施貿易抑制效應的經驗研究”,《中國軟科學》,第2期,第11-21頁。

Bagwell, K. and R. W. Staiger, 1997, “Regionalism and Multilateral Tariff Cooperation”, NBER Working Papers, No.5921.

Baier, S. L. and J. H. Bergstrand, 2007, “Do Free Trade Agreements Actually Increase Members International Trade?”, Journal of International Economics, 71(1): 72-95.

Baier, S. L., J. H. Bergstrand and M. Feng, 2014, “Economic Integration Agreements and the Margins of International Trade”, Journal of International Economics, 93(2): 339-350.

Bauer, M. and F. Erixon, 2016, “Competition, Growth and Regulatory Heterogeneity in Europes Digital Economy”, ECIPE Working Paper, No. 2.

Bauer, M., H. Lee-Makiyama, E. V. D. Marel, and B. Verschelde, 2014, “The Costs of Data Localisation: Friendly Fire on Economic Recovery”, ECIPE Occasional Paper, No.3.

Benedikt, Z. and F. Gabriel, 2018, “Who is Paying for the Trade War with China”, EconPol Policy Brief, 2(11): 1-11.

Caliendo, L. and F. Parro, 2015, “Estimates of the Trade and Welfare Effects of NAFTA”, Review of Economic Studies, 82(1): 1-44.

Casalini, F. and J. L. González, 2019, “Trade and Cross-Border Data Flows”, OECD Trade Policy Papers, No.220.

Claude, L. and S. Benjamin, 2021, “Overcoming Trade-Offs in Tech Regulation”, MPRA Paper, No. 107679.

Eaton, J. and S. Kortum, 2002, “Technology, Geography, and Trade”, Econometrica, 70(5): 1741-1779.

Ferencz, J., 2019, “The OECD Digital Services Trade Restrictiveness Index”, OECD Trade Policy Papers, No.221.

Ferracane, M. F., H. Lee-Makiyama and E. V. D. Marel, 2018, “Digital Trade Restrictiveness Index”, ECIPE Working Paper, No.5.

Ferracane, M. F., E. Marel, and J. Kren, 2020, “Do Data Policy Restrictions Impact the Productivity Performance of Firms and Industries?”, Review of International Economics, 28(3): 674-722.

Fontagné, L., G. Orefice, R. Piermartini, R. Piermartini and N. Rocha, 2015, “Product Standards and Margins of Trade: Firm-Level Evidence”, Journal of International Economics, 97(1): 29-44.

Ghodsi, M., 2021, “Impact of Technical Barriers to Trade on the Trade in Goods in the Information and Communications Technology Sector: Differentiating by Aim of the Regulatory Measure”, Wiiw Working Papers, No. 208.

Hummels, D. and P. J. Klenow, 2005, “The Variety and Quality of a Nation's Exports”, American Economic Review, 95(3): 704-723.

Kennan, J. and R. Riezman, 1988, “Do Big Countries Win Tariff Wars?”, International Economic Review, 29(1): 81-85.

Lassmann, A., F. Liberini, A. Russo, A. Cuevas and R. Cuevas, 2020, “Global Spillovers of Taxation in the Online Advertising Market. Theory and Evidence from Facebook”, CESifo Working Paper, No. 8149.

Marel, E. and M. F. Ferracane, 2021, “Do Data Policy Restrictions Inhibit Trade in Services?”, Review of World Economics, 157(4): 727-776.

Melitz, M. J., 2003, “The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity”, Econometrica, 71(6): 1695-1725.

Noonan, C. and V. Plekhanova, 2020, “Taxation of Digital Services under Trade Agreements”, Journal of International Economic Law, 23(4): 1015-1039.

Nord?s, H. K., 2016, “Services Trade Restrictiveness Index (STRI): The Trade Effect of Regulatory Differences”, OECD Trade Policy Papers, No. 189.

Novy, D., 2006, “Is the Iceberg Melting Less Quickly? International Trade Costs after World War II”, Warwick Economic Research Paper No. 764.

Pasadilla G., 2020, “Next Generation Non-Tariff Measures: Emerging Data Policies and Barriers to Digital Trade”, ARTNeT Working Paper, No.187.

Potluri, S. R., V. Sridhar, and S. Rao, 2020, “Effects of Data Localization on Digital Trade: An Agent-Based Modeling Approach”, Telecommunications Policy, 44(9), 102022.

Stehn, J., 2003, “International Trade in Cyberspace: How to Tax Digital Goods”, Journal of Economic Integration, 18(2): 243-265.

Wallner, K., 1998, “Mutual Recognition and the Strategic Use of International Standards”, SSE/EFI Working Paper, No. 254.

Abstract: Digital trade is an emerging issue of international trade in the world. However, the digital trade barrier still comes with it. Research on the trade effects of digital trade barriers is an important prerequisite for building an effective response mechanism to trade barriers and achieving high-quality development of digital trade. On the basis of Eaton & Kortum (2002), this paper constructs a digital trade export decision-making model with the double constraints of absolute digital trade barriers and relative digital trade barriers. Basted on the Benchmark model, we further explore the internal mechanism of the export inhibition and substitution effects of the dual digital trade barriers. Furthermore, this paper puts forward four propositions about the export effect of digital trade barriers. Then, the digital trade panel data of 49 economies, from 2014 to 2019, are utilized to test the four theoretical propositions as follows.

The research shows that: (1) The dual digital trade barriers both have significant export inhibition effects, which are affected by the substitution effect produced by the interaction between the two, showing a “seesaw” phenomenon at the same time. This conclusion reveals that the so-called “law of sustainable trade protection” still exists in the digital trade barriers. (2) The export inhibition and substitution effects caused by dual digital trade barriers have significant heterogeneity in the level of trade category, barrier category and country income. (3) Trade cost is an important channel for the export inhibition of dual digital trade barriers. National TFP, as a regulating variable, has triggered the “escape effect” of export inhibition of dual digital trade barriers, while the free trade agreement containing digital trade rules leads to the “weakening effect” of the export inhibition of dual digital trade barriers. (4) The dual digital trade barriers also show significant heterogeneity effects on the export binary margin. Relative trade barriers have a significant export inhibition effect on both the intensive margin and the expansion margin, while absolute trade barriers only have an export inhibition effect on the expansion margin. The interaction coefficient of the two categories is significantly positive.

The research has important implications for digital trade: Firstly, countries should not only pay attention to the export inhibition effect of dual trade barriers, but also pay attention to the substitution effect produced by the “sustained protection law” of trade. Secondly, when dealing with digital trade barriers, we should pay attention to building a precise response mechanism at the level of subdivision categories, so as to avoid the response bias caused by the multiple heterogeneous export effects; Thirdly, trade cost is an important channel for digital trade barriers to produce export inhibition effect; Fourthly, improving the overall productivity level of exporting countries is also an effective means to deal with digital trade barriers; Finally, Reducing and coordinating dual digital trade barriers should become a parallel issue in the negotiation of international digital trade rules, and accelerating the new free trade agreement including the digital trade barriers is the key to promoting the reform and development of the world trade.

Keywords: Dual Digital Trade Barrier; Export Restriction Effect; Substitution Effect

(責任編輯:徐久香)