金融科技、企業金融投資動機與“脫實向虛”問題

2023-06-11 07:48:07莊旭東王仁曾

南方經濟 2023年2期

莊旭東 王仁曾

摘 要:金融發展是企業進行資產配置所考慮的核心因素。近年來,金融科技發展對金融市場以及金融服務業務的供給方式產生了巨大沖擊,這勢必會對企業金融投資選擇帶來影響。文章以中國企業微觀數據為研究對象,基于企業金融投資動機視角,分析金融科技發展對企業金融投資的影響。研究發現,中國企業進行金融投資的主要動機是利潤追逐,而非預防性儲備,金融科技發展會加劇投機性逐利動機,促使企業偏好金融投資活動,加劇了“脫實向虛”問題,該核心結論在進行一系列穩健性和內生性檢驗之后依然成立。進一步的研究表明,金融科技發展對企業金融投資活動的正效應在小規模企業、民營企業樣本中更大更顯著,而且金融科技發展對風險承擔水平更高企業的金融投資行為促進作用越大,企業金融投資的投機性逐利動機被再次驗證。此外,檢驗影響機制后發現,金融科技發展通過改善金融投資收益增強了企業的投機性逐利動機,進而加劇了企業金融化問題。本研究從金融創新角度挖掘企業金融投資行為的驅動因素以及相關治理措施,深入分析金融科技發展對企業金融投資的影響,有助于厘清并驗證中國企業金融投資行為的動機,進一步梳理中國金融科技創新的發展問題與治理邏輯,為政府合理引導金融科技發展、避免經濟“脫實向虛”提供了經驗證據與思考方向,具有一定的參考價值。

關鍵詞:金融科技 企業金融投資 企業金融化 脫實向虛 金融投資收益

DOI:10.19592/j.cnki.scje.400077

JEL分類號:G20,G31? ?中圖分類號:F832,F275

文獻標識碼:A? ?文章編號:1000 - 6249(2023)02 - 090 - 20

一、引言

近年來,金融科技發展迅猛,給金融領域帶來了巨大的沖擊和變革,受到各個國家政府和機構高度重視。中國政府也一直致力于金融科技的探索。隨著《“十三五”國家科技創新規劃》《中國銀行業信息科技“十三五”發展規劃監督指導意見》等政策頒布,金融科技產品正式成為國家政策引導方向,新一代信息技術開始受到重視,數據治理被視為重要的制度性建設與基礎性工作。隨著金融科技概念逐漸深入中國,業界涌現了一批以新一代信息技術為核心、為金融創新服務的科技企業。2017年5月,中國人民銀行成立金融科技委員會,旨在切實做好金融科技發展戰略規劃與政策指引,引導新技術在金融領域的正確使用。中國金融科技在經歷野蠻生長后進入了市場調整期,伴隨著金融科技領域數條監管政策落地,相關細分領域的監管框架逐步完善,行業規范得到進一步提升。2019年8月,中國人民銀行印發《金融科技發展規劃(2019—2021年)》,強調充分發揮金融科技賦能作用,推動中國金融業高質量發展。其作為首份規范金融科技發展的頂層文件,給予金融科技相當高的政策定位,金融科技發展自此進入健康有序、穩步增長的新時期。在此期間,學術界也給予金融科技廣泛關注,不少文獻討論了金融科技發展對實體企業層面帶來影響與沖擊,然而金融科技發展與企業金融投資互動關系的相關研究還比較有限,因此本文著重關注這一方面。

當前,中國金融、房地產等行業具有超額利潤率已是不爭的事實。在資本逐利動機驅使下,越來越多的實體企業脫離原本的主營業務,加入金融投資活動行列,大量的資源脫離實體經濟部門逆向流入金融等虛擬化程度較高的領域。中國經濟發展所面臨的“脫實向虛”問題已不容忽視。但是,學術界目前對導致該問題的實體企業金融投資行為的驅動因素以及治理措施討論還比較有限,主要圍繞企業層面對企業金融投資的影響因素展開分析(杜勇等,2019;李馨子等,2019)。雖然有部分學者關注到外部環境對企業金融投資的作用效果(彭俞超等,2018),但是相關研究較少聚焦于金融服務、金融發展等外部影響因素,而且一般站在傳統金融服務視角,分析角度相對有限。金融發展是企業進行資產配置所考慮的核心因素,隨著新一代信息技術在金融領域的融合發展,金融科技之于傳統金融領域的巨大沖擊也可能會對企業金融投資決策帶來影響。一方面,金融科技可能通過拓寬投融資渠道、降低財務風險來影響企業金融投資行為的預防性儲備動機;另一方面,金融科技也可能通過降低金融投資成本、改善金融投資回報影響了企業金融投資行為的投機性逐利動機。因此,本文認為從金融科技視角探討企業金融投資行為的驅動因素以及規避措施是至關重要的。

相較于已有文獻,本研究主要的邊際貢獻可能在于:第一,當前學術界關于金融科技發展對微觀企業的影響進行了較為廣泛討論,但關于金融科技發展與企業金融投資互動關系的相關文獻還比較有限,特別是鮮有研究從金融發展角度挖掘企業金融投資行為的驅動因素以及相關治理措施,本文實證分析金融科技發展對企業金融投資的影響,豐富了從微觀層面討論金融科技發展經濟后果的相關文獻,也從金融科技視角擴展了企業金融化動機及治理的相關研究,具有重要的理論價值。第二,中國金融科技發展正走在世界的前列,除了要積極把握金融科技創新的發展機遇,更重要的是要強調監管防范其可能對中國金融穩定運行帶來的沖擊,然而現有研究更多地集中在討論金融科技發展帶來的正向作用,較少地關注金融科技發展可能存在的負面沖擊,本文基于中國特色背景深入討論金融科技發展對企業金融投資的影響機制以及各類異質性影響,挖掘并厘清中國企業金融投資行為的動機,進一步梳理中國金融科技創新的發展問題與治理邏輯,為政府合理引導金融科技發展、緩解經濟“脫實向虛”問題提供了經驗證據與思考方向,具有重要的現實意義。

本文余下部分結構安排為:第二部分是理論基礎;第三部分是研究設計;第四部分是實證分析;第五部分是進一步研究;第六部分是結論及建議。

二、理論基礎

(一)文獻綜述

“脫實向虛”的金融化問題是由于金融領域在經濟政策、經濟增長、經濟收益等方面影響力上升,眾多微觀企業金融投資行為共同作用的結果。金融發展是企業進行資產配置所考慮的核心因素,而金融科技發展對金融市場以及金融服務業務的供給方式產生了巨大沖擊,這勢必會對企業金融投資選擇帶來影響。已有研究將企業金融投資的動機主要歸結為以下兩個方面:一是預防性儲備動機,即為應對未來不確定性、降低經營風險,考慮到金融資產具有較強的變現能力和較低的調整成本,企業會選擇進行金融投資,在增強增加企業資產流動性的同時實現資本的保值、增值(Soener, 2015;Kliman and Williams, 2015;楊松令等,2019);二是投機性逐利動機,即實業利潤的持續下降與金融資產收益的爆發增長,使得管理者在面對短期業績考核壓力時,更愿意以犧牲實體經濟投資為代價,選擇進行金融投資追求短期的高回報(彭俞超等,2018;Sen and Dasgupta, 2018;段軍山、莊旭東,2021)。基于此,本文從企業金融投資動機出發,分析金融科技發展對企業金融投資的影響,根據已有研究理論并結合經濟現實來完善本文的假設。

(二)理論分析

基于企業預防性儲備動機視角,金融科技發展可能會抑制企業金融投資,緩解“脫實向虛”問題。金融科技依托其獨特的技術優勢,能從根本上改善證券登記、交易、清算、結算等環節的金融基礎設施建設(Chiu and Koeppl, 2019),變革傳統的融資與支付方式以拓寬企業融資渠道(Yosepha, 2018),并且能緩解傳統金融服務下的信息不對稱問題,發揮其普惠性質將傳統的“長尾”客戶納入服務對象,逐步擴大信貸業務規模(Rasheed and Siddiqui, 2019),有助于提高金融服務的覆蓋率與可得性。更為豐富的融資渠道與便利的金融服務,可能有助于降低企業的預防性儲備動機,即企業會考慮削減自身的金融投資。此外,金融科技發展還可能有利于緩解企業財務風險,進而抑制企業的金融投資行為。金融科技為企業提供了充足的資金資源,能幫助改善投資不足引起的非效率投資,與此同時,金融科技發展帶來的數字技術深入應用還有利于改善信息不對稱問題,緩解委托代理問題,通過約束管理者以避免企業進行非效率投資。這些非效率投資的減少有助于緩解企業財務風險(夏子航等,2015),可能有助于避免預防性儲備動機帶來的企業金融投資選擇。

然而,近年來,在整體經濟不景氣以及不確定性不斷攀升的背景下,金融部門與實體經濟的關系日益微妙,基于金融渠道的利潤積累已逐漸成為企業盈利的主導模式(黃瓊宇等,2021),中國企業進行金融投資的主要動機也更可能為投機逐利,而非預防性儲蓄(彭俞超等,2018;段軍山、莊旭東,2021)。基于企業的投機性逐利動機視角,金融科技發展則可能會促進企業金融投資,進而加劇了“脫實向虛”問題。金融投資十分依賴準確而有效的市場信息,而金融科技發展帶來的沖擊正逐漸從生產流程上改變傳統的金融信息供給格局(丁娜等,2020)。傳統的金融信息供應來源于分析師,然而中國的分析師基本供職于擁有多種業務的大型券商,存在較為嚴重的利益沖突問題(曹勝、朱紅軍,2011),其所提供的報告有效信息含量低且存在樂觀偏差(伍燕然等,2012)。而隨著金融科技迅速發展,聚焦于金融信息整合與服務投資咨詢領域的金融科技平臺不斷涌現,各類基于海量數據與新一代信息技術的自動化研究、智能投顧、量化投資等專業咨詢服務也易于獲得,金融信息的獲取及傳播方式得到了革新。這一定程度上增加了金融信息的供給,加劇了金融市場信息生產領域與投資咨詢的市場競爭,這有助于提高傳統分析師的信息質量(Merkley et al., 2017),進而使得投資者能夠獲得更加全面而有效的信息,改善企業金融投資回報,基于投機性逐利動機企業也更愿意選擇將資源投放到金融市場獲取高回報。而且,金融科技發展有助于抑制管理層、信息披露等公司違規行為(牟衛衛、劉克富,2021),并且通過克服外部環境惡化、內部治理不善等負面影響,降低股價崩盤的可能性(吳非等,2020),這均有助于金融市場穩定,企業的金融投資風險更小,也會更愿意參與金融投資活動追求短期高額利潤。此外,金融科技發展還有助于貸款機構有效解決信息不對稱問題,提高風險信息處理能力(Heiskanen, 2017),進而減少各類風險帶來的損失,降低企業融資成本。易獲得的資金、較低廉的成本帶來了短期回報的高利潤空間,使得更可能觸發“凡勃倫效應”,即資金資源由于容易獲得而不被珍惜,加劇了企業的投機性逐利動機,企業可能不會選擇“物盡其用”地發展主業,特別是在金融投資回報高、金融信息易于獲得的情況下更容易選擇將其用以金融投資。

基于以上推論,本文認為,一方面,金融科技發展可能通過拓寬融資渠道、減少財務風險來降低預防性儲備動機,進而減少企業金融投資活動;另一方面,金融科技發展也可能通過改善金融投資回報加劇了企業的投機性逐利動機,進而促進企業金融投資。對中國企業而言,金融科技發展之于企業金融投資行為具有何種沖擊還尚未有定論。因此,本文提出如下一對研究假說:

假說A:金融科技發展對企業金融投資具有抑制作用,緩解了“脫實向虛”問題。

假說B:金融科技發展對企業金融投資具有促進作用,加劇了“脫實向虛”問題。

三、研究設計

(一)樣本選取與數據來源

本文以中國A股市場的上市企業為研究對象,根據公司注冊所在地與金融科技發展的地級市(或直轄市)數據進行匹配,構建了2011—2018年的面板數據集。為了保證樣本數據的科學性與可靠性,本文還對數據進行了如下處理:一是剔除數據不全的上市公司;二是剔除金融行業的上市公司;三是剔除ST、PT公司樣本;四是剔除了資不抵債的公司樣本;五是對連續變量做上下1%的縮尾處理。其中,金融科技發展數據來自基于金融科技相關關鍵詞的百度搜索指數,用地區層面數據則來自中國國家統計局,其余用以變量衡量、樣本分類的企業層面信息、財務等相關數據均來自CSMAR數據庫和Wind數據庫。

(二)變量衡量與說明

1.企業金融投資

本文主要從企業金融投資出發,探討金融科技發展是否加劇企業金融化問題,因此將企業金融投資界定為企業進行相應的金融資產配置行為,借鑒段軍山、莊旭東(2021)研究的做法,用企業持有金融資產所占總資產比率衡量被解釋變量企業金融投資(Finratio)。參考杜勇等(2017)對該變量的設計,企業金融資產包括以下6個部分,分別為交易性金融資產、衍生金融資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額、投資性房地產凈額。此外,本文還選擇用下一期的企業持有金融資產所占比率衡量被解釋變量企業金融投資(Finratio_lag)進行滯后影響估計,一定程度上有助于緩解逆向因果的內生性問題。而且,考慮到投資性房地產具有的特殊性,參考胡海峰等(2020)的做法,本文還在原企業金融資產定義的基礎上剔除了投資性房地產部分,重新衡量被解釋變量企業金融投資(Finratio_rej),進行替代變量穩健性檢驗。

2.金融科技發展

本文探討的是地區金融科技發展對企業金融投資產生的影響,考慮到網絡引擎搜索數據是基于眾多個體需求的數據,其具有較強的客觀性,而且互聯網搜索行為數據能較好地反映發展現狀(Siliverstovs and Wochner, 2018),有助于宏觀經濟的預測(劉濤雄、徐曉飛,2015),因此借鑒盛天翔、范從來(2020)、李春濤等(2020)的方法,基于金融科技相關關鍵詞的百度搜索指數對地區金融科技發展指標進行構建。考慮到本文選擇衡量地區金融科技發展的整體基本狀況,參考已有研究并結合百度搜索指數的數據可得性1,選擇了“金融科技”、“互聯網金融”、“大數據”、“區塊鏈”、“云計算”、“人工智能”、“生物識別”7個關于金融科技直接稱呼或基礎技術的關鍵詞,基于網絡爬蟲技術爬取了各關鍵詞在地級市(或直轄市)層面的百度搜索指數。本文為了使數據更具代表性,綜合考慮采用“PC +移動”搜索指數。并將同一城市層面的所有關鍵詞搜索結果數量加總,得到的總搜索指數再除以各地級市年末總人口數,用其衡量解釋變量金融科技發展(Fintech)。本文也用金融科技總搜索指數加1的自然對數值重新衡量解釋變量金融科技發展(Fintech_log)以進行穩健性檢驗。此外,為了保證研究結論可靠性,參考邱晗等(2018)、宋敏等(2021)的做法,本文還嘗試采用北京大學數字普惠金融指數(Fintech_df)、數字金融使用深度(Fintech_dep)替代原解釋變量進行模型估計,做穩健性檢驗。

3.其他控制變量

參考已有的研究,本文還引進了如下控制變量:企業規模(Size),用總資產的自然對數值衡量;資產負債率(Lev),用總負債除以總資產衡量;盈利能力(Roa),用凈利潤與總資產平均余額比值衡量;融資約束(Fc),參考Whited and Wu(2006)方法計算WW指數進行衡量;托賓q值(Tq),用市值與總資產的比值衡量;董事會規模(Board),用董事會人數的自然對數值衡量;董事會結構(Indep),用獨立董事人數與董事會人數比例衡量;賬面市值比(Bm),用賬面價值與總市值比例衡量;股權集中度(Top),用第一大股東持股數量占比衡量。

(三)模型設計與說明

基于前文提出的研究假設,本文構建了以企業金融投資(Finratio)為被解釋變量、金融科技發展(Fintech)為解釋變量的基準回歸模型如下:

[Finratioi,t=β0+β1Fintechi,t+kδkControli,t+εi,t]? ? ? ? ? ? ? ?(1)

其中,下標i表示各個企業,下標t表示各個年度,Controli,t代表上述所有的控制變量集,ε代表殘差項。本文通過引入年度虛擬變量、行業虛擬變量、城市虛擬變量分別控制時間效應、行業效應和地區效應2,此外考慮遺漏變量問題,還進一步控制時間效應和個體效應進行模型估計。基于前文的理論分析,若解釋變量金融科技發展(Fintech)的系數顯著為負,代表企業金融投資傾向于預防性儲備動機,金融科技發展對企業金融投資具有抑制作用,有助于緩解“脫實向虛”問題;若解釋變量金融科技發展(Fintech)的系數顯著為正,則代表企業金融投資傾向于投機性逐利動機,金融科技發展會促使企業進行金融投資,加劇了“脫實向虛”問題。

四、實證分析

(一)描述性統計分析

表1報告了研究變量的描述性統計結果。從表1可以看出,被解釋變量企業金融投資(Finratio)的均值為3.30%,最高值達到了38.59%,下一期的企業金融投資變量(Finratio_lag)的均值為3.87%,最高值則達到了41.79%,說明中國非金融上市企業金融投資占有越來越重要的位置。從解釋變量金融科技發展(Fintech、Fintech_log、Fintech_df、Fintech_dep)統計結果可以看出,近些年金融科技發展迅猛,相關問題的探討十分必要。

(二)基準回歸結果分析

表2顯示了基準回歸模型的估計結果。第(1)列報告了基于原始數據的估計,不加入控制變量,也不控制時間效應與行業效應,解釋變量金融科技發展(Fintech)的估計系數為0.7747,在1%的水平上顯著。在第(2)列中,在添加了企業財務特征層面與組織管理特征層面的控制變量組后,此時解釋變量金融科技發展(Fintech)的估計系數為0.6801,依舊在1%的水平上顯著。在第(3)列、第(4)列和第(5)列中,逐漸引入時間虛擬變量、行業虛擬變量與城市虛擬變量,即在第(5)列的模型估計中同時控制了時間效應、行業效應和地區效應,此時解釋變量金融科技發展(Fintech)的估計系數為0.2178,在5%的水平上顯著。進一步地,在控制個體效應和時間效應后,如第(6)列所示,模型解釋變量金融科技發展(Fintech)的估計系數為0.2249,仍在5%的水平上顯著。整體上看,金融科技發展與企業金融投資之間存在著統計學意義上高度顯著的經濟關系。而且,解釋變量金融科技發展(Fintech)的系數在整個模型估計過程中始終為正,也反映了該估計結果是較為穩健的。綜上,金融科技發展促進了企業金融投資活動,加劇了“脫實向虛”問題,研究假設B得到驗證。

(三)穩健性檢驗

1.更換變量衡量指標模型估計

第一,考慮到金融科技發展對企業金融投資可能存在滯后影響,并且被解釋變量采用下一期衡量進行滯后項估計,在一定程度上能緩解內生性問題。因此,本文選擇用下一期的企業持有金融資產所占比率衡量被解釋變量企業金融投資(Finratio_lag),替代原被解釋變量進行模型估計。表3的第(1)列報告了其估計結果,說明金融科技發展對企業金融投資的滯后影響顯著為正,與前文研究結論保持一致,體現了研究結論的穩健性。第二,考慮到投資性房地產具有的特殊性,參考胡海峰等(2020)相關做法,本文在原企業金融資產定義的基礎上剔除了投資性房地產部分,重新衡量被解釋變量企業金融投資(Finratio_rej)進行穩健性檢驗,表3的第(2)列顯示了模型的估計結果,可以看出該估計結果與前文保持一致,即在更換了企業金融投資的測度方式之后,研究結論依然穩健。第三,本文采用了金融科技總搜索指數的自然對數值重新衡量解釋變量金融科技發展(Fintech_log)以進行替代變量模型估計。表3的第(3)列報告了該穩健性檢驗結果,可以看出該估計結果與前文保持一致,即金融科技發展對企業金融投資的影響顯著為正,研究結論依然穩健。第四,參考邱晗等(2018)、宋敏等(2021)的做法,本文選擇北京大學數字普惠金融總指數、子指數數字金融使用深度分別對地區金融科技發展水平進行重新衡量,作為原解釋變量金融科技發展(Fintech)的替代指標(Fintech_df、Fintech_dep)進行模型估計。從表3的第(4)列和第(5)列估計結果可以看出,解釋變量系數顯著為正,即在更換了金融科技發展的測度方式之后,研究結論與前文保持一致,體現了結論的穩健性。

2.縮小企業樣本區間模型估計

第一,創業板企業上市要求往往更加寬松,但其所受監管更為嚴格,而且創業板企業保持著較高的研發支出,高于市場平均水平,具有一定的特殊性,其對金融投資方面的決策選擇與動機可能相較于其他企業有所不同。另外,相較于其他行業,制造業企業對固定資產、研發創新等方面投資較為依賴,其對金融投資選擇可能有所不同,具有一定的特殊性。因此,為了考量特殊樣本可能對研究結論造成的影響,本文選擇創業板、制造業的企業樣本數據分別進行模型估計,進一步檢驗模型結論的穩定性。從表4的第(1)列和第(2)列可以看出,得到的結果與上述研究結論相符,說明得到的研究結論較為可靠。第二,2008年發生的金融危機與隨之推出的“四萬億投資”政策對中國企業投資造成了持續影響。因此,為了排除特殊事件沖擊對研究結論的影響,本文選擇剔除金融危機發生后三年樣本,即基于年份子區間2012—2018年樣本進行模型估計,得到的估計結果如表4的第(3)列所示,與之前的結論保持一致。另外,2015年“千股跌停”的中國股災也很大程度上會對金融科技的發展與企業的金融投資決策帶來沖擊。因此,參考唐松等(2020)的做法,本文選剔除2015年的樣本企業進行模型估計。從表4的第(4)列可以看出,估計結果與之前的結論保持一致,體現了研究結論的穩健性。第三,本文還嘗試排除特殊政策沖擊的影響。2016年、2017年發布的《“十三五”國家科技創新規劃》《中國銀行業信息科技“十三五”發展規劃監督指導意見》和《中國金融業信息技術“十三五”發展規劃》等相關政策,使得金融科技產品正式成為國家政策引導方向,對信息技術之于金融領域的地位帶來巨大沖擊。因此,為了排除該特殊事件對研究結論造成的影響,本文選擇剔除2016年、2017年的樣本重新進行模型估計。從表4的第(5)列可以看出,得到的結論與前文結果依然保持一致,較好地反映研究結論的穩健性。第四,考慮到上市企業可能存在辦公所在地與注冊所在地不一致的情況,為了避免該因素對研究結論的影響,本文還進一步剔除兩者不一致的企業樣本進行模型估計,檢驗結果如表4的第(6)列所示,研究結論依然穩健。

3.考慮遺漏變量問題模型估計

盡管本文設置了雙向固定效應模型控制了企業個體效應一定程度上緩解了遺漏變量問題,但本文認為,經濟發達程度、市場化進程與金融發展狀況等地區層面因素仍可能對金融科技發展與企業金融化產生影響,可能存在的遺漏變量問題。因此,本文在原模型的基礎上引入了經濟發達程度、市場化進程和金融發展水平三個省級層面的控制變量,分別用地區GDP的自然對數值、中國市場化指數和經地區GDP標準化的各省份銀行業金融機構營業網點數量進行衡量1。表5的第(1)列、第(2)列和第(3)列報告了分別引入各個地區控制變量后的模型估計結果,解釋變量金融科技發展(Fintech)的估計系數高度顯著為正,在第(4)列的模型估計中同時控制了所有地區控制變量,研究結論依舊保持穩健。此外,企業金融投資決策除了受公司層面因素的影響,可能還受到外部治理因素的影響,例如分析師關注帶來的資本市場壓力(楊松令等,2019)。因此本文選擇進一步添加治理因素變量或治理因素變量交互項進行穩健性檢驗,選擇對分析師關注度(Analys)這一典型的治理因素加以控制2,并且通過檢驗交互項回歸系數的方法檢驗其是否影響了金融科技發展帶來的企業金融化。從表5的第(5)列和第(6)列可以看出,在控制分析師關注的治理因素之后,金融科技發展(Fintech)對企業金融投資(Finratio)的估計系數依然高度顯著為正,體現了原結論的穩健性。此外,相互項的估計系數則不顯著,表明當前中國資本市場的分析師制度對金融科技發展帶來的企業金融化還尚未發揮出顯著的治理效應。

(四)內生性討論

1.動態面板估計(SYS-GMM)

本文通過引入動態面板模型并采用SYS-GMM估計,嘗試進一步修正遺漏變量、衡量偏誤等潛在內生性問題,削弱其對模型估計帶來的影響以提高估計效率,檢驗結論穩健性。表6顯示了模型相關檢驗結果和估計結果。可以看出,AR(1)的檢驗p值小于0.05,AR(2) 的檢驗p值大于0.05,可以接受擾動項無自相關的原假設,Hansen檢驗P值為0.834,說明并不存在過度識別問題,即滿足模型有效性。模型估計結果也與原結論保持一致,較好地檢驗了研究結論穩健性。

2.傾向得分匹配法(PSM)

為了進一步緩解其他遺漏變量和樣本選擇偏誤問題,本文采用傾向得分匹配法(PSM)進行檢驗。本文根據解釋變量金融科技發展(Fintech)的平均值將樣本企業分為處理組(大于平均值)和控制組(小于平均值),配對過程如下:首先,估計logit模型,計算出傾向得分,協變量為上述設定的全部控制變量。然后,按照最鄰近匹配的方法,進行了不放回的1:1匹配。最后,基于配對樣本進行檢驗。表6報告了匹配樣本的模型估計結果1,可以看出原結論依舊顯著成立。

3.兩階段最小二乘法(2SLS)

盡管百度新聞搜索量級較大,并且是由眾多需求個體自發的互聯網搜索行為構成,其結果不太可能由企業所驅動,反向因果問題相對較弱,而且本文還進行滯后項估計,在一定程度上也能緩解反向因果導致的內生性問題影響,但是為了進一步削弱內生性問題的影響以保證研究結論的穩健性,本文還嘗試使用傳統工具變量法(兩階段最小二乘法)進行估計。考慮到信息技術應用是金融科技發展的基礎,即與之具有較高的相關性,而且其對企業金融投資行為不存在直接影響,同時地區信息技術應用是各方面共同作用且長期發展的結果,很難由單個企業進行主導影響,具有較強的外生性,較好地滿足工具變量的要求。因此,本文選擇地區信息技術應用(Inter)作為工具變量,采用地區面積標準化的互聯網寬帶接口數進行衡量并進行兩階段模型估計。從表6可以看出,相關檢驗顯示不存在識別不足和弱工具變量問題,而且第一階段的回歸結果符合預期。在第二階段的回歸結果中,基于工具變量估計得到的解釋變量(Fintech)系數顯著為正,與原結果一致,一定程度上削弱了內生性問題帶來的影響,保證了研究結論的穩定性。

4.雙重差分法估計(DID)

除了上述方法,本文還進一步嘗試用雙重差分法削弱可能存在的內生性問題帶來的影響。2015年12月31日,國務院印發了《推進普惠金融發展規劃(2016—2020年)》,指出要提升金融機構科技運用水平,鼓勵金融機構運用大數據、云計算等新興信息技術,打造互聯網金融服務平臺,為客戶提供信息、資金、產品等全方位金融服務。這是國家首次在政府文件中提出要大力發展金融科技,這一中央政策對各地區的金融機構與新興科技融合發展是一個較好的外生沖擊,而且各地區金融科技發展水平的不同會使得這種沖擊存在差異。因此,參考宋敏等(2021)相關做法,引入其作為政策沖擊構造DID模型。本文參考錢雪松、方勝(2017)的處理方法,從各地區對這一政策沖擊的異質性反應出發構建對照組和處理組,并且借鑒宋敏等(2021)的分組方式,依據研究樣本里2015年各地級市金融科技發展水平(北京大學數字普惠金融指數中的數字化程度得分)的中位數進行劃分,進一步設置對照組和處理組識別指標Treat。當企業所在的地級市2015年的金融科技發展水平小于研究樣本中所有地級市的中位數時,標識為處理組,即Treat的值取1;當企業所在的地級市2015年的金融科技發展水平大于研究樣本中所有地級市的中位數時,標識為對照組,即Treat的值取0。此外,還設置政策變量Post,政策提出時間為2015年,2016年及以后的樣本Post的值取1,其余的值取0。基于以上設定,本文構建了如下的DID模型進行檢驗。

[Finratioi,t=β0+β1Treati,t×Posti,t+kδkControli,t+εi,t]? ? ? ? ? ? ?(2)

其中,模型中的其他的變量與前文設定一致,控制了時間效應與個體效應進行回歸分析。表7的第(1)列和第(2)列報告了DID模型的估計結果。可以看出,在不放入控制變量和放入控制變量的模型估計中Treat×Post的系數均高度顯著為正,說明受政策沖擊較大的地區對企業金融投資的促進程度更大,即金融科技發展能顯著提升企業金融投資水平,與預期保持一致。考慮到習近平總書記在2017年底的十九大報告中明確指出,要“深化金融體制改革,增強金融服務于實體經濟的能力”,這一要求是針對中國經濟出現的“脫實向虛”問題提出的,而且2018年開始的P2P暴雷潮阻礙了金融科技發展與隨之而來的監管政策可能會產生沖擊。這方面相關政策的推出造成干擾,可能影響金融科技發展對企業金融投資行為的識別效果。為了排除這一因素,本文設置政策干擾虛擬變量(Reform),若2017年及以后的樣本變量值取1,其余的值取0,在回歸中添加交互項進行檢驗,從表7的第(3)列可以看出在控制該相關政策沖擊后,金融科技發展對企業金融投資的促進作用并未因此而受影響。

此外,本文進行了平行趨勢檢驗,參考錢雪松、方勝(2017)、宋敏等(2021)的做法,在回歸模型中加入Treat與年份虛擬變量的交互項來判斷是否滿足平行性假定,結果如表7第(4)列所示。可以看出,Treat在與事后年份虛擬變量的交互項(Treat×Year2016、Treat×Year2017、Treat×Year2018)的系數均顯著為正,與原回歸具有一致的邏輯,但在Treat與事前年份虛擬變量的交互項中,Treat×Year2013的系數顯著為正,這可能是由于在2013年存在相關沖擊因素。2013年被稱為中國互聯網金融元年,互聯網思維成為影響并改變著傳統金融業態形式的沖擊力量,銀行、券商、基金、保險等傳統金融業機構都開始在這一年中謀篇布局,阿里巴巴、騰訊、百度、新浪等互聯網巨頭都開始涉足金融領域。該交互項的顯著可能是2013年中國新一代信息科技與金融領域深度融合發展帶來的沖擊所致。因此,為了排除這一影響造成結論的不可靠,本文嘗試通過剔除2013年這一特殊年份的樣本、剔除2013年及以前的年份樣本兩種方式,進行DID模型估計,并在回歸中加入Treat與年份虛擬變量的交互項來捕捉事前兩組樣本在企業金融投資(Finratio)上是否有顯著差異,以重新檢驗并判斷是否滿足平行性假定。表7的第(5)列、第(6)列、第(7)列和第(8)列報告了DID模型的估計結果與平行性假定檢驗結果。可以看出,Treat×Post的系數均顯著為正,而且Treat與事前年份虛擬變量的交互項均不顯著異于0,這意味著在政策實施前,兩組企業在金融投資水平上的差異并不顯著,滿足DID的平行性假定,Treat與事后年份虛擬變量的交互項則顯著為正,較好地緩解了反向因果內生性問題帶來的影響。

五、進一步研究

(一)企業金融投資動機的再甄別:異質性影響分析

基于前文分析,金融科技發展有助于抑制公司違規行為且降低股價崩盤風險,而且增加了金融市場信息的供給與提高了信息的有效性,進而改善了企業金融投資的回報。在當前實體經濟低迷、回報率不高的情況下,實體企業更愿意選擇從事進行金融投資套利活動,追逐超額的利潤,即金融科技發展增強了投機性逐利動機,促使企業進行金融投資。

在中國,金融領域對不同實體企業的支持總是存在差異,而且各企業的資源積累與競爭能力也有所不同,因此金融科技發展對企業金融投資的影響可能存在異質性。大規模企業具有豐富的人力資源與技術積累,擁有先進的經營理念與管理水平,具備更強的規模經濟與范圍經濟優勢;而企業規模是金融部門自由信貸配置的關鍵考察要素,相較之下小規模企業較難獲取充足的資金資源,優化要素組合的能力較弱,在其他各方面也難具競爭優勢。相較于民營企業,國有企業融資環境往往相對寬松,而且與政府關系密切,各項目資源渠道較豐富;相較之下民營企業則由于傳統金融征信體系不完善,存在嚴重的借貸約束,這會引起產生效率損失進而導致實業投資回報較低。而金融科技發展彌補了傳統金融的劣勢,信貸配置不再僅僅依賴于固定資產等硬資產抵押,其對小規模企業、民營企業的融資約束緩解效果更大。

因此,若企業金融投資行為的主要動機傾向于投機性逐利,則小規模企業、民營企業由于自身在實業領域里競爭力較弱、投資回報有限,更容易進行金融投資,而且資金資源獲取較為容易,不受限于各類擔保抵押,其投機性逐利動機更強,即金融科技發展對企業金融投資活動的正效應應該在小規模企業、民營企業樣本中更大更顯著;若企業金融投資行為的主要動機傾向于預防性儲備,則金融科技發展之于小規模企業、民營企業更大融資約束緩解作用會讓其無需通過持有金融資產保持流動性,即金融科技發展對企業金融投資活動的正效應應該在小規模企業、民營企業樣本中更小甚至不顯著。

為了深入挖掘金融科技發展與企業金融投資的內在聯系,進一步甄別企業金融投資行為的動機,同時觀察金融科技發展對不同類型企業的金融投資行為的異質性影響,本文將樣本分類進行檢驗:第一,將變量企業規模(Size)大于樣本中位數的企業歸為大規模企業,小于樣本中位數的企業則為小規模企業;第二,根據企業性質將樣本分為民營企業和非民營企業。并且,考慮到分組檢驗的樣本數量存在一定差異,本文進行了組間差異顯著性檢驗以保證差異分析在統計上的顯著性。

表8報告了企業金融投資動機的再甄別結果。回歸結果顯示,解釋變量金融科技發展(Fintech)的系數在小規模企業、民營企業樣本中均高度顯著為正且更大,而且組間差異顯著性檢驗所得到的經驗p值均在5%水平上顯著1,驗證了上述差異在統計上的顯著性,確保了分樣本估計結果可比性與可靠性。該回歸結果與主檢驗回歸結果具有一致的邏輯,即企業金融投資的主要動機是投機性逐利,金融科技發展通過增強這一動機進而加劇了企業金融化問題。

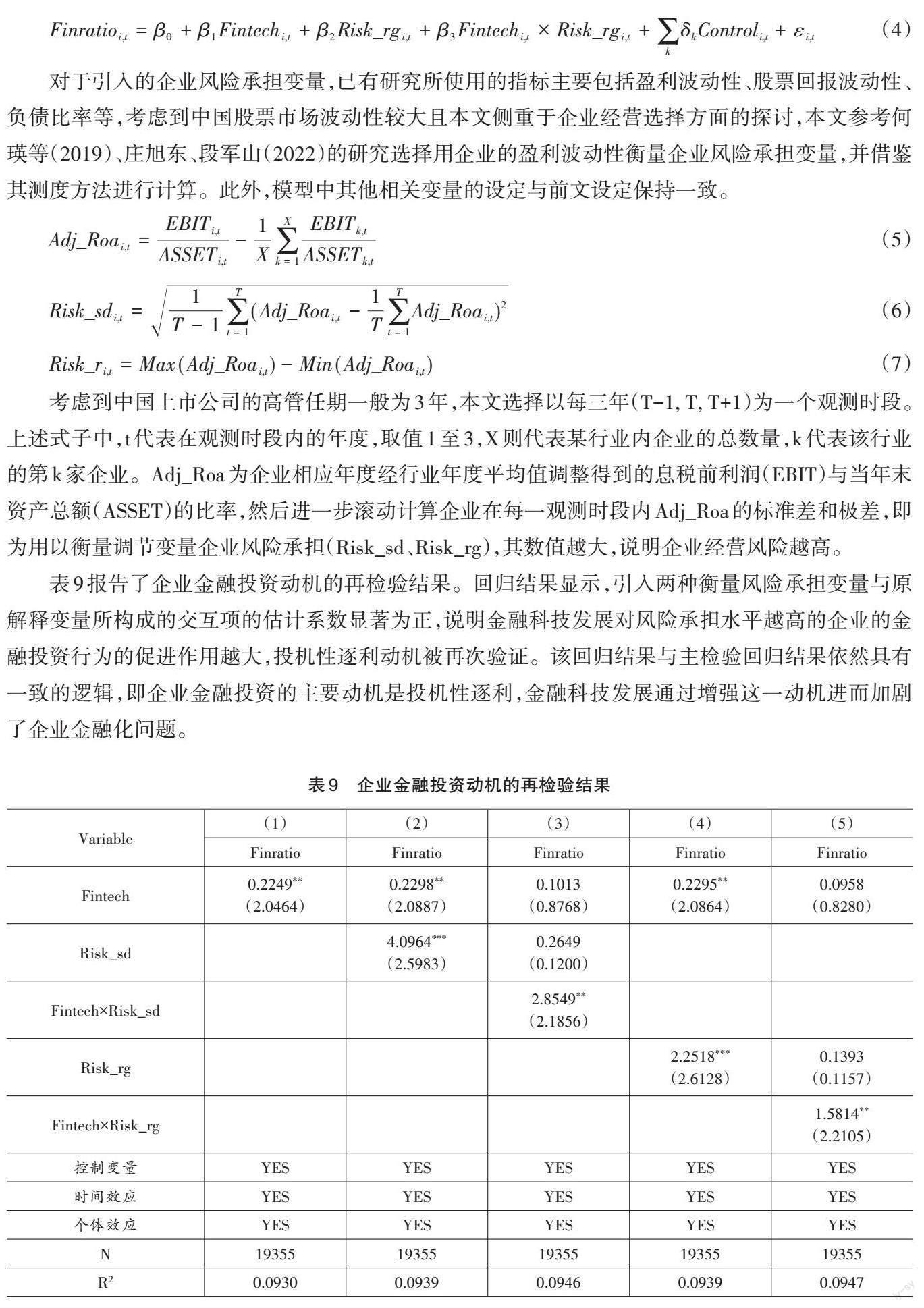

(二)投機性逐利動機的再檢驗:風險承擔的交互項分析

企業風險承擔水平越高,意味著企業偏離行業集中戰略的可能性越大,也代表著企業更愿意冒高風險。相關研究也表明,較高水平的企業風險承擔往往使用更為激進的短期債務期限結構,而且伴隨著較高的債務融資,財務風險十分大(Faccio et al., 2011;李文貴、余明桂,2012)。在這種情況下,風險承擔水平高的企業本身就會偏好于從事高風險高回報的金融套利活動,而且在當前實體經濟低迷、回報率偏低情況下,面臨較大的財務風險,更需要追求金融市場的短期高額回報,即加劇了企業的投機性逐利動機。根據前文的推論與檢驗,企業金融投資的主要動機更加傾向于投機性逐利,即金融科技發展促使企業更加偏好金融投資活動。因此,如果投機性逐利動機是成立的,金融科技發展對風險承擔水平越高的企業的金融投資行為的促進作用就應該越大,即風險承擔會增大金融科技發展加劇企業金融化的程度。

為了再次驗證企業金融投資行為的投機性逐利動機,識別風險承擔對金融科技發展影響企業金融投資的調節作用,本文在主效應模型的基礎上,引入調節變量企業風險承擔(Risk_sd、Risk_rg)進行交互項檢驗,控制時間效應和個體效應進行估計。

對于引入的企業風險承擔變量,已有研究所使用的指標主要包括盈利波動性、股票回報波動性、負債比率等,考慮到中國股票市場波動性較大且本文側重于企業經營選擇方面的探討,本文參考何瑛等(2019)、莊旭東、段軍山(2022)的研究選擇用企業的盈利波動性衡量企業風險承擔變量,并借鑒其測度方法進行計算。此外,模型中其他相關變量的設定與前文設定保持一致。

考慮到中國上市公司的高管任期一般為3年,本文選擇以每三年(T-1, T, T+1)為一個觀測時段。上述式子中,t代表在觀測時段內的年度,取值1至3,X則代表某行業內企業的總數量,k代表該行業的第k家企業。Adj_Roa為企業相應年度經行業年度平均值調整得到的息稅前利潤(EBIT)與當年末資產總額(ASSET)的比率,然后進一步滾動計算企業在每一觀測時段內Adj_Roa的標準差和極差,即為用以衡量調節變量企業風險承擔(Risk_sd、Risk_rg),其數值越大,說明企業經營風險越高。

表9報告了企業金融投資動機的再檢驗結果。回歸結果顯示,引入兩種衡量風險承擔變量與原解釋變量所構成的交互項的估計系數顯著為正,說明金融科技發展對風險承擔水平越高的企業的金融投資行為的促進作用越大,投機性逐利動機被再次驗證。該回歸結果與主檢驗回歸結果依然具有一致的邏輯,即企業金融投資的主要動機是投機性逐利,金融科技發展通過增強這一動機進而加劇了企業金融化問題。

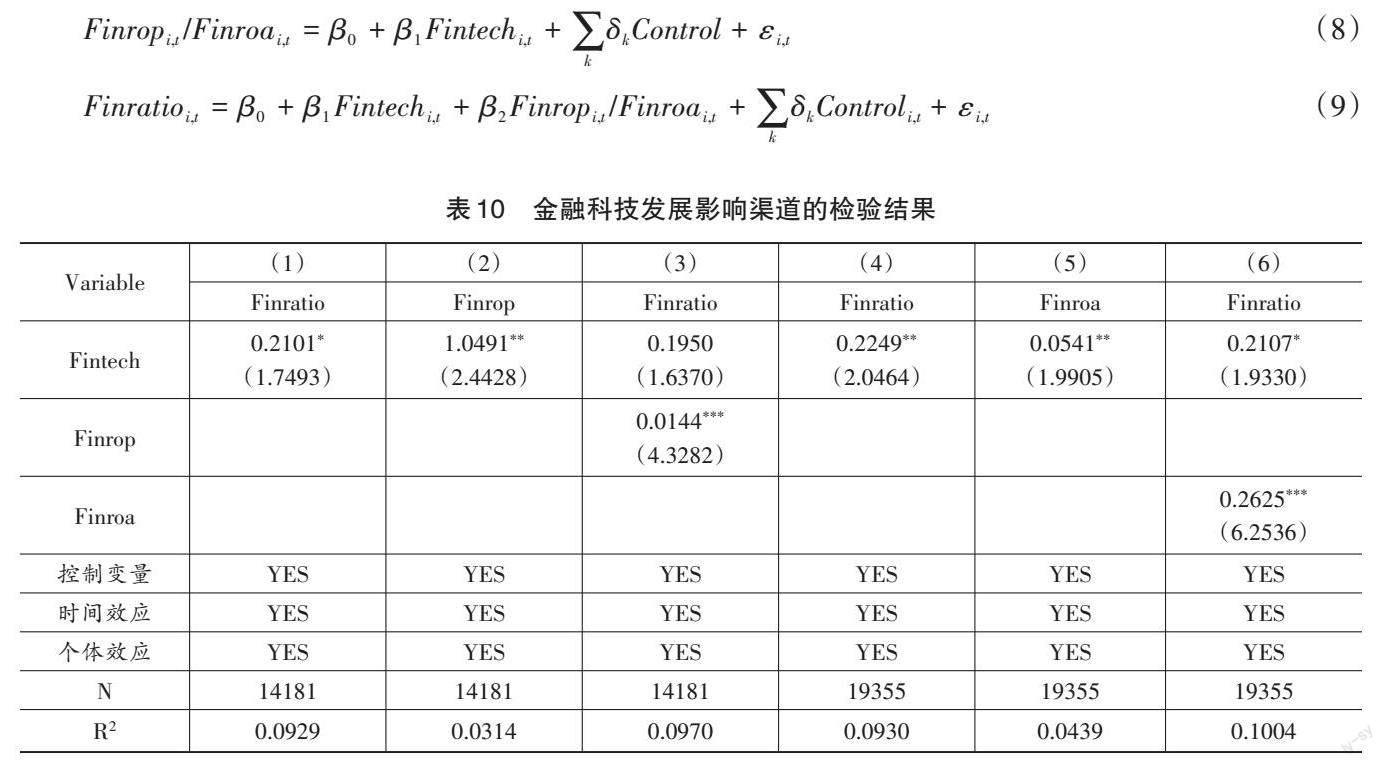

(三)影響渠道探索:基于金融投資回報的分析

基于前文分析,本文認為企業金融投資行為的主要動機傾向于投機性逐利,而非預防性儲備。金融科技發展則改善了企業金融投資的回報,進而增強了企業的投機性逐利動機,進而加劇企業金融化問題。本文嘗試討論金融科技發展對金融投資回報的作用,進一步地檢驗金融科技發展的影響渠道,從以下兩個方面衡量中介變量金融投資回報。第一,考慮到企業無論進行實體投資還是偏好金融投資,其最終目的均為獲得回報,即為了提高營業利潤,本文借鑒宋軍、陸旸(2015)研究的思路,通過從企業收益中剝離出金融收益并計算金融收益占比對金融投資回報進行衡量。考慮到企業進行金融投資所獲得的投資收益,在利潤表中往往表現為凈收益,投資過程中的費用己經扣除了,即使沒有扣除,相應的費用往往也可以忽略不計,我們對傳統財務報表下的營業利潤(Oper_p)計算公式進行調整分析:營業利潤(Oper_p)=(營業收入-營業成本-營業稅金及附加-銷售費用-管理費用-財務費用-資產減值損失)+(公允價值變動收益+投資收益)=實體收益(Realr)+金融收益(Finr)。因此,本文認為,從利潤表的角度,可以用金融收益占營業利潤的比例,考察企業金融投資回報的水平,其計算公式為:金融收益占比(Finrop)=金融收益(Finr)/營業利潤(Oper_p)×100%。此外,基于上述定義考慮,若金融收益占比大于1,則說明實體收益為負,企業勢必會放棄實體投資;若金融收益占比小于0,則說明金融收益為負,企業勢必會放棄金融投資。從理性人角度出發,企業的實體收益或金融收益應該均為正,即金融收益占比應在[0,1]范圍內波動。因此,本文進一步選擇對范圍外的異常值樣本進行剔除再進行考察。第二,本文還參考胡聰慧等(2015)、杜勇等(2017)的做法,用企業資產規模對金融投資收益額作標準化處理衡量金融投資回報,其計算公式為:金融投資收益(Finroa)=(投資收益+公允價值變動收益-對聯營企業和合營企業的投資收益)/總資產×100%。

根據上述分析與定義,借鑒唐松等(2020)、宋敏等(2021)采用的影響機制檢驗方法,本文在基準回歸模型的基礎上引入了模型(8)和模型(9),構建以金融投資回報(Finrop、Finroa)為中介變量的中介效應模型組,以探索金融科技發展對企業金融投資的影響渠道,模型中的其他相關變量與前文設定一致。

表10報告了金融科技發展影響渠道的檢驗結果。從表10的估計結果可以看出,金融投資回報在金融科技發展與企業金融投資之間存在中介效應,金融科技發展通過提升企業金融投資收益增強了企業的投機性逐利動機,進而加劇“脫實向虛”問題。這也再一次驗證了金融科技發展的金融投資收益改善作用與企業金融投資活動的投機性逐利動機。

六、結論及建議

本文基于中國微觀企業面板數據,從企業金融投資動機出發,分析金融科技發展對企業金融投資的影響。研究發現,中國企業進行金融投資的主要動機是利潤追逐,而非預防性儲備,金融科技發展會加劇投機性逐利動機,促使企業偏好金融投資活動,加劇了“脫實向虛”問題。在進行一系列穩健性和內生性檢驗之后結論依然成立。進一步的研究表明,金融科技發展對企業金融投資活動的正效應在小規模企業、民營企業樣本中更大更顯著,而且金融科技發展對風險承擔水平越高的企業的金融投資行為的促進作用越大,企業金融投資的投機性逐利動機被再次驗證。此外,進一步檢驗還發現金融科技發展通過改善金融投資收益增強了企業的投機性逐利動機,進而加劇了企業金融化問題。基于上述研究結論,本文得到了如下啟示:

從中國企業的金融投資動機出發,規制企業投機性逐利動機是緩解金融科技發展帶來的金融化問題的重要途徑之一。從企業內部入手,引導企業強化文化建設,樹立實業為本、行穩致遠的理念,抑制企業進行金融投資的沖動,而且要完善企業內部信息披露制度與監督機制,借助外部力量約束企業金融投資行為。從外部治理考慮,要強調優化企業營商環境,減少實業投資環境的不確定性,為企業提供穩定的回報預期,而且通過減稅降費、政策支持等方式減少企業經營成本,提高實業投資的利潤率,進一步降低企業的投機性逐利動機,進而緩解金融科技發展帶來的企業金融化問題。此外,政府要積極推動企業建立以科技創新、管理創新等為核心競爭力的現代生產體系,摒除依靠傳統投入產出的低成本優勢的舊盈利模式,而且加速搭建依托于數字科技的研發公共服務中心、創新信息共享中心等一系列數字科技平臺,通過不斷完善科技資源共享機制,進一步優化市場供需銜接、營造公平且開放的創新環境以鼓勵企業科技創新,從根本上提高實體企業的主業經營收益水平,進而規制企業的投機性逐利動機,讓金融科技發展更好地服務于實體經濟。

從金融科技發展的角度出發,政府正確引導金融科技發展、實現發展與監管相協調是緩解金融科技發展帶來的金融化問題的另一重要途徑。金融是實體經濟的血脈,政府一再強調要讓金融更好地服務于實體經濟。金融科技有助于彌補傳統金融領域存在的弊端,但從現實情況來看,近些年,金融科技發展過快,還不夠成熟和完善,其過分強調對金融業和實體經濟的干預,忽略了金融監管的重要作用,導致對實體企業投資的影響出現了扭曲,加劇了實體企業的金融化程度。因此,政府應該正確引導金融科技發展,在發揮金融科技積極作用的同時,也要重視金融監管以抑制企業融資投機活動。一方面,政府推動金融科技健康發展,需要進一步深化金融供給側結構性改革,防止出現由于金融供給結構失衡導致金融資源過度集聚,避免其加劇企業投機性逐利動機,而且積極推動金融要素市場化改革進程,改變金融行業壟斷超額利潤的現狀,引導金融資本回流實體經濟,促進金融科技高質量服務實體企業發展。另一方面,政府在實現金融科技發展與傳統金融良性互補的同時,應當統籌金融科技發展與監管,提升監管科技的運用能力。監管科技有助于實時把控金融市場狀態、無縫對接金融機構,通過對底層數據的規則化分析,及時高效地穿透業務表面,發現可能存在的違規風險線索,警惕企業盲目過度融資、擅自改變融資用途、頻繁進行金融投資等行為,甄別和打擊金融市場上的投機套利行為,從而促使資本市場與企業投資形成良性互動,避免金融科技發展加深實體企業的金融化程度。

參考文獻

曹勝、朱紅軍,2011,“王婆販瓜:券商自營業務與分析師樂觀性”,《管理世界》,第7期,第20-30頁。

丁娜、金婧、田軒,2020,“金融科技與分析師市場”,《經濟研究》,第9期,第74-89頁。

杜勇、謝瑾、陳建英,2019,“CEO金融背景與實體企業金融化”,《中國工業經濟》,第5期,第136-154頁。

杜勇、張歡、陳建英,2017,“金融化對實體企業未來主業發展的影響:促進還是抑制”,《中國工業經濟》,第12期,第113-131頁。

段軍山、莊旭東,2021,“金融投資行為與企業技術創新——動機分析與經驗證據”,《中國工業經濟》,第1期,第155-173頁。

何瑛、于文蕾、楊棉之,2019,“CEO復合型職業經歷、企業風險承擔與企業價值”,《中國工業經濟》,第9期,第155-173頁。

胡聰慧、燕翔、鄭建明,2015,“有限注意、上市公司金融投資與股票回報率”,《會計研究》,第10期,第82-88+97頁。

胡海峰、竇斌、王愛萍,2020,“企業金融化與生產效率”,《世界經濟》,第1期,第70-96頁。

黃瓊宇、姚瓊、黃曉珊、王斌,2021,“經濟政策不確定性與企業投資趨同行為”,《南方經濟》,第5期,第69-90頁。

李春濤、閆續文、宋敏、楊威,2020,“金融科技與企業創新——新三板上市公司的證據”,《中國工業經濟》,第1期,第81-98頁。

李文貴、余明桂,2012,“所有權性質、市場化進程與企業風險承擔”,《中國工業經濟》,第12期,第115-127頁。

李馨子、牛煜皓、張廣玉,2019,“客戶集中度影響企業的金融投資嗎?”,《會計研究》,第9期,第65-70頁。

劉濤雄、徐曉飛,2015,“互聯網搜索行為能幫助我們預測宏觀經濟嗎?”,《經濟研究》,第12期,第68-83頁。

牟衛衛、劉克富,2021,“金融科技發展能抑制公司違規嗎”,《山西財經大學學報》,第9期,第29-43頁。

彭俞超、韓珣、李建軍,2018,“經濟政策不確定性與企業金融化”,《中國工業經濟》,第1期,第137-155頁。

錢雪松、方勝,2017,“擔保物權制度改革影響了民營企業負債融資嗎?——來自中國《物權法》自然實驗的經驗證據”,《經濟研究》,第5期,第146-160頁。

邱晗、黃益平、紀洋,2018,“金融科技對傳統銀行行為的影響——基于互聯網理財的視角”,《金融研究》,第11期,第17-29頁。

盛天翔、范從來,2020,“金融科技、最優銀行業市場結構與小微企業信貸供給”,《金融研究》,第6期,第114-132頁。

宋軍、陸旸,2015,“非貨幣金融資產和經營收益率的U形關系——來自我國上市非金融公司的金融化證據”,《金融研究》,第6期,第111-127頁。

宋敏、周鵬、司海濤,2021,“金融科技與企業全要素生產率——‘賦能和信貸配給的視角”,《中國工業經濟》,第4期,第138-155頁。

唐松、伍旭川、祝佳,2020,“數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異”,《管理世界》,第5期,第52-66+9頁。

吳非、向海凌、劉心怡,2020,“數字金融與金融市場穩定——基于股價崩盤風險的視角”,《經濟學家》,第10期,第87-95頁。

伍燕然、潘可、胡松明、江婕,2012,“行業分析師盈利預測偏差的新解釋”,《經濟研究》,第4期,第149-160頁。

夏子航、馬忠、陳登彪,2015,“債務分布與企業風險承擔——基于投資效率的中介效應檢驗”,《南開管理評論》,第6期,第90-100頁。

楊松令、牛登云、劉亭立、王志華,2019,“實體企業金融化、分析師關注與內部創新驅動力”,《管理科學》,第2期,第3-18頁。

莊旭東、段軍山,2022,“社會責任承擔、環境不確定性與企業投資效率——經營穩定性保險效應與異質性影響分析”,《當代經濟科學》,第2期,第36-50頁。

Chiu, J. and T.V. Koeppl, 2019, “Blockchain-Based Settlement for Asset Trading”, Review of Financial Studies, 32(5): 1716-1753.

Faccio, M., M. T. Marchica and R. Mura, 2011, “Large Shareholder Diversification and Corporate Risk-Taking”,Review of Financial Studies, 24(11): 3601-3641.

Heiskanen, A., 2017, “The Technology of Trust: How the Internet of Things and Blockchain Could Usher in a New Era of Construction Productivity”, Construction Research and Innovation, 8(2): 66-70.

Kliman, A. and S. D. Williams, 2015, “Why ‘Financialisation Hasnt Depressed US Productive Investment”, Cambridge Journal of Economics, 39(1): 67-92.

Merkley, K., R. Michaely and J. Pacelli, 2017, “Does the Scope of the Sell‐Side Analyst Industry Matter? An Examination of Bias, Accuracy, and Information Content of Analyst Reports”, Journal of Finance, 72(3): 1285-1334.

Rasheed, R. and S. H. Siddiqui, 2019, “Attitude for Inclusive Finance: Influence of Owner-managers and Firms Characteristics on SMES Financial Decision Making”, Journal of Economic and Administrative Sciences, 35(3): 158-171.

Sen, S. and Z. Dasgupta, 2018, “Financialisation and Corporate Investments: The Indian Case”, Review of Keynesian Economics, 6(1): 96-113.

Siliverstovs, B. and D. S. Wochner, 2018, “Google Trends and Reality: Do the Proportions Match?: Appraising the Informational Value of Online Search Behavior: Evidence from Swiss Tourism Regions”, Journal of Economic Behavior & Organization, 145: 1-23.

Soener, M., 2015, “Why do Firms Financialize? Meso-Level Evidence from the Us Apparel and Footwear Industry, 1991—2005”, Socio-Economic Review, 13(3): 549-573.

Whited, T. M. and G. Wu, 2006, “Financial Constraints Risk”, Review of Financial Studies, 19(2): 531-559.

Yosepha, S. Y., 2018, “The Role of Fintech Encourages the Export of Small Medium Enterprises in Indonesia”, Journal of Social and Development Sciences, 9(3): 66-77.

Abstract: In recent years, the rapid development of fintech has brought great impact and changes to the financial field, which has been highly valued by governments and institutions of various countries. Besides, there is no doubt that China‘s financial and real estate industries have excess profit margins. Driven by the capital profit motive, more and more real enterprises have separated from their original main business and choose to join the ranks of financial investment activities. The problem of financialization faced by Chinas economic development is becoming more and more serious. Financial development is the core factor considered by enterprises in asset allocation. The development of fintech has had a great impact on the financial market and the supply mode of financial service business, which is bound to have an important effect on corporate financial investment. In this context, this paper attempts to analyze the impact of fintech development on corporate financial investment. Existing studies mainly attribute the motivation of corporate financial investment to preventive reserve motivation and speculative profit seeking motivation. Based on the perspective of corporate financial investment motivation analysis, this paper considers the existing research theory and economic reality to develop the research hypothesis.

In the empirical part, this paper constructs the fintech development index, and tests the impact of fintech development on corporate financial investment based on micro data of chinese companies. The study found that the main motivation for Chinese companies to invest in financial investment is profit chasing rather than preventive reserves. The development of fintech will intensify speculative profit-seeking motives, which will prompt companies to prefer financial investment activities and exacerbate the problem of being diverted out of the real economy. The core conclusion is still valid after a series of robustness and endogenous tests. Further research shows that the positive effect of fintech development on corporate financial investment activities is larger and more significant in the sample of small-scale enterprises and private enterprises. Moreover, the development of fintech has a greater effect on the financial investment behavior of enterprises with higher risk-bearing levels. The speculative profit-seeking motive of corporate financial investment has been verified again. In addition, the further test also found that the development of fintech enhanced the speculative profit seeking motivation of enterprises by improving the return of financial investment, and then exacerbates the problem of corporate financialization.

This research explores the driving factors of corporate financial investment behavior and related governance measures from the perspective of financial development, and deeply analyzes the impact of development of fintech on corporate financial investment. It clarifies and verifies the motivation of Chinese enterprises financial investment behavior, and further combs the development problems and Governance Logic of Chinas financial science and technology innovation. It provides empirical evidence and thinking directions for the government to rationally guide the development of fintech and avoid the problem of being diverted out of the real economy, which has certain reference value.

Keywords: Fintech; Corporate Financial Investment; Financialization; Being Diverted Out Of The Real Economy; Financial Investment Income

(責任編輯:謝淑娟)