基于“碳素流—價值流”二維分析的企業碳成本控制研究

2023-06-11 07:48:07張彩平黃昱茹

南方經濟 2023年2期

張彩平 黃昱茹

摘 要:實現碳達峰碳中和目標需要宏觀、中觀和微觀的密切配合和有效聯動,其中微觀企業是主力軍,因而降低碳排放量和控制碳成本成為我國微觀企業必須面對的現實問題。基于此背景,文章以BS鋼鐵為案例分析對象,重新定義碳成本,借助“碳素流—價值流”二維分析,識別碳成本控制重點,提出控制碳成本方案并構建指標評價控制效果。研究結果發現,根據含碳資源流轉規律開展的碳素流分析可識別出焦化、煉鐵和煉鋼三個高排放環節,進而提出“焦爐煤氣凈化處理”、“旋切式高風溫頂燃熱風爐節能技術”、“高爐煤氣余壓透平發電裝置”和“轉爐煤氣干法回收技術”四種處理方法來改進生產流程以減少碳排放量和降低碳成本。該研究對全面實現我國雙碳目標的宏觀愿景,對其他企業加強碳排放管理和碳成本控制具有重要的啟示和借鑒意義。

關鍵詞:碳成本? 碳素流? 價值流? 控制效果

DOI:10.19592/j.cnki.scje.391935

JEL分類號:M11,M14,M41? ?中圖分類號:X32

文獻標識碼:A? ?文章編號:1000 - 6249(2023)02 - 130 - 16

一、引言

主動控制碳排放還是被動接受碳交易市場懲罰,這將是碳達峰和碳中和目標背景下關系企業可持續發展的重要戰略問題。然而,一直以來,環境違規企業并沒有積極進行綠色創新實現綠色轉型(徐晗葉等,2020),究其根本是環境的損害對企業而言并不是直接的成本費用,產生的代價并沒有由企業直接承擔,而等同于轉嫁到社會所有群體之中。因此進行碳成本核算分析的過程中需要將企業內部資源與外部損害進行綜合考慮。鑒于碳投入和碳排放都與生產過程密切相關,采用碳素價值流的分析方法,通過碳元素流轉的過程核算生產流程中的碳成本。另一方面,由于碳素價值流對企業碳成本的研究具有精確的定位性,基于其對碳素進行分析,便于從源頭、生產過程以及廢棄物等角度綜合考量,采取行之有效的方案降低企業的碳排放與碳成本。

本文的學術貢獻主要有:(1)根據含碳資源的流轉規律進行碳素流和碳素價值流分析,核算內部資源流轉成本和外部環境損害成本,打開碳成本形成過程與結構的黑箱,解開“碳成本”之謎;(2)碳素流分析和碳素價值分析這兩種新的核算方法豐富了成本方法體系;(3)碳成本控制豐富了碳會計的研究內容,拓展了碳管理會計這一新的領域。

本文章節安排如下:第二章梳理國內外專家學者關于碳成本定義的不同觀點,重新界定碳成本;第三章借助“碳素流—價值流”二維分析,以BS鋼鐵為研究對象,核算由“內部資源流轉成本”和“外部環境損害成本”構成的碳成本總額;第四章以碳成本核算結果為依據,明確碳成本控制的關鍵環節,結合生產環節特點提出碳成本控制措施;第五章通過設置碳成本和碳風險兩項指標,對BS鋼鐵優化控制措施采用前后的碳成本控制效果進行評價;最后是結論與啟示。

二、碳成本概念的重新界定

2018年5月,習近平總書記在全球生態環境保護大會上強調,要通過加快構建生態文明體系,確保2035年生態環境質量實現根本好轉,美麗中國目標基本實現(陳宗興等,2019),碳達峰碳中和目標的提出與這美好愿景息息相關。在當前“百年未有之大變局”,我國宣布碳達峰、碳中和目標和愿景,致力于采取有效手段為碳減排做出貢獻。目前我國碳排放總量與與碳排放強度都比較高,并且大多集中在基礎設施建設上。2021年7月我國碳交易市場上線交易,這一舉措標志著我國將進入低碳經濟時代。企業加強節能減排、綠色生產的戰略布局是實現可持續發展的必經之路,未來較高的碳價與積極的碳補償措施對碳減排的促進作用是非常顯著的(齊紹洲、張振源,2019;Cui et al.,2021)。“碳排放不再免費”促使高排放企業將碳減排理念融入到戰略、投資、技術等各種決策中,碳成本就是各項決策中的重要影響因素。碳排放會直接影響企業的效益這一觀念的產生,促使企業積極將減排這一目標納入到企業未來發展的戰略布局當中,碳成本就是其中重要影響因素之一。然而,國內外眾多專家學者對于碳成本構成的看法各不相同,Gillenwater and Breidenich(2009)認為碳成本是指超排所產生的碳配額購買成本。張惠茹、李秀蓮(2012)將碳成本定義為減排控制成本,指在生產活動中企業對環境產生負面影響,因此自愿或者強制采取措施的成本。Sathaye and Shukla(2013)基于全球20多個國家與地區的數據,將碳成本定義為與溫室氣體排放相關的所有成本。丁日佳、尹璐(2015)認為碳成本是環境成本的分支,但是環境成本需要考慮長期的影響以及損害價值評估等問題導致難以核算,碳成本與之相反,是一個具體的概念,能夠從該企業生產中進行計量分析。周志方、黃玥(2016)將碳成本分為預防成本、檢測成本、碳排放成本和或有成本四部分。劉勖潔(2018)認為碳成本是指企業二氧化碳超排給環境帶來的損害價值。張彩平等(2018)認為低碳經營產生碳原料采購成本、低碳技術開發成本和低碳固定成本等三種不同形式成本都應視作碳成本。Cai et al.(2019)通過對碳足跡進行研究,發現可以根據能源消耗與廢物排放來計算碳成本。何姣、葉澤(2019),Bian? et al.(2021)直接將碳成本與碳排放成本視為同一概念,認為二者是相一致的。Luo et al.(2020)提出了不同碳成本制度下的生命周期碳成本核算模型,包括碳交易制度和碳稅制度,將基于終點建模的生命周期影響評價方法確定的碳成本與碳排放環境損害成本進行異同對比。

分析碳排放的來源可知,碳排放主要產生于含碳資源的使用,碳投入是“因”,碳排放是“果”。含碳資源的投入貫穿于產品生產的全生命周期,而且含碳資源所產生的碳排放還會造成一系列的環境影響產生環境損害成本。對于制造業企業來講,生產過程是碳消耗與碳排放的重要環節。基于上述分析,界定碳成本的定義應從企業生產的內外部影響著手,將碳成本定義為“企業開展生產經營活動,產品生產過程的碳投入量與碳排放量所可能導致的經濟利益總流出”,由內部資源流轉成本和外部環境損害成本兩部分構成。

三、基于“碳素流-價值流”二維分析的碳成本核算

基于碳素流與能源流進行分析,可以建立“輸入—輸出”模型用于對生產碳排放情況進行研究(杜學強等,2022),碳素價值流就是在碳素流轉的基礎上,賦予其中的碳元素以貨幣價值,形成“價值流”(張彩平、郭溯源,2019;張彩平等,2021)。本文依據元素流轉守恒原理,以碳素流轉路線為基礎,對含碳資源在每個環節的變動位移進行價值化分析,展現了碳素價值流分析的過程。《鋼鐵碳排放指南》與《省級溫室氣體清單編制指南》均是基于企業層面,基于投入產出計算方法統計鋼鐵企業的能源與物料消耗,進行溫室氣體排放量的計算(劉宏強等,2016)。而在全生命周期理論指導下,拓寬碳成本核算邊界,識別內部碳成本與外部環境損害成本,提出碳成本控制框架是非常有必要的(許迅安,2020)。分析并對企業碳成本耗用關鍵環節加以控制,可達到節能減排的目的(潘曉濱、黃昱菲,2021)。

碳素價值流成本分析主要針對企業碳資源流轉成本、外部損害成本兩個方面。資源流轉成本主要包含有效利用價值與損失價值,外部損害成本主要針對碳元素對于環境的損害問題進行研究。由上述分析可知,碳素流和碳素價值流關系密切。碳素流為碳素價值流提供物質基礎,可識別高排放環節,制定節能降碳的優化方案;碳素價值流是碳素流的貨幣體現,可以通過優化含碳資源配置和生產流程降低碳排放量和碳成本。顯然,碳成本控制需要同時進行碳素流和碳素價值流分析。

(一)“內部資源流轉成本”和“外部環境損害成本”構成的碳成本

碳素價值流成本核算主要針對于企業碳資源流轉成本、外部環境損害成本兩個方面。資源流轉成本主要包含碳資源有效利用價值與廢棄損失價值兩方面匯總的投入價值,外部損害成本主要針對二氧化碳對于環境的損害問題進行研究。

1.內部資源流轉成本

碳素流轉價值成本核算是以含有碳元素的物質流轉分析模型為基礎構建的。物質流轉分析是基于元素流轉守恒原理,探索碳元素在生產中輸入、輸出的質量,價值流則是在此基礎上賦予其貨幣價值,便于對其進行價值分析。生產過程中流入的碳元素需要初始或者上一道工序提供的碳元素以及所需再投入碳元素。流出碳元素包含三個部分,首先流入到下一生產工序的碳元素或者完成產品的碳元素,也就是有效利用元素;其次為可供循環的碳元素,這部分包含殘次品以及生產過程中需要的部分原料,可以繼續使用;最后為對外排放廢氣等元素,生產過程中滿足能量守恒原理,即輸入碳元素=輸出碳元素。

2.外部環境損害成本

外部環境損害主要揭示負制品對環境形成的外部損害,本研究所指的負制品主要是二氧化碳,計算碳排放所帶來的外部環境損害。二氧化碳排放的外部環境損害成本,是指企業在其生產經營過程中因為排放二氧化碳,對其生產系統之外的外部環境產生了一些不利影響而形成的成本。將企業對外碳排放所造成的環境損害成本內部化,可通過迫使企業承擔環境責任的方式促進企業積極開展碳減排,逐步轉化為低碳經營模式。廢棄物的外部損害成本由于環境法律法規的缺失以及計量的難度,導致企業一般不考慮其經營造成的環境損害成本。但在當今我國致力于實現2030年前碳達峰和2060年碳中和目標的背景下,碳排放所造成的環境影響不容忽視。因此,分析企業碳成本應該對碳排放產生的外部環境損害成本進行分析。外部損害價值基于端點模型的生命周期環境影響評價方法(LIME),這個方法綜合考慮了全球變暖、臭氧層破壞以及城市大氣污染等11個環境領域,并對其進行分別評估。這一評估范圍廣泛,適用于計算鋼鐵企業的外部損害價值。

3.碳成本構成分析

企業生產工藝流程中的諸多環節需要對應核算其每個物量中心內部資源流轉成本。首先需要對其含有碳元素的正制品、負制品的情況進行統計,再乘以各自的市場價格,具體核算方式如圖1所示:

從圖1中可知,由上一物量中心產生的正產品中含有的碳元素流入到下一中心中繼續生產,但每一環節的碳元素并不能被充分的利用起來,部分未得以利用的碳元素就構成負產品,這部分碳元素就是企業生產過程中損失的部分。圖1中碳元素投入情況為便于分析,簡化表示為生產過程的一次性投入,后續流轉全部為第一工序中投入的碳元素,在實際生產中則需要根據生產的實際情況除了內部流還需要考慮外部再投入碳元素的問題。

外部環境損害成本的核算將各個物量中心的碳排放量與LIME系數相乘,核算過程如圖2所示:含碳資源消耗的內部碳元素資源流轉成本與碳排放所產生的外部環境損害成本相融合構成了碳成本總額。一方面,資源流轉成本核算主要從企業內部碳元素價值的流轉來描繪企業生產流程,核算的目的是尋找碳成本控制的關鍵點;另一方面,外部環境損害成本則是從企業社會責任的角度考慮,對企業生產過程中所排放的廢棄物(這里主要指二氧化碳的排放)對環境造成的影響進行價值化,最終落腳點在溫室氣體排放的控制問題。“內外”結合更能夠完整地反映企業資源價值流轉的綜合影響,目的在于通過分析最終實現輸入端降低資源的消耗,提高資源的利用率,輸出端加強廢棄物回收利用率,輸入端與輸出端結合碳排放量和碳元素成本。

(二)BS鋼鐵“碳素流-價值流”二維分析

1.BS鋼鐵碳素流分析

《IPCC指南》中提出碳排放計算方法主要有實測法、物料衡算法和經驗計算法三種方法。實測法是對現場燃料設備進行實際測量,需要對工廠進行考察得到相關的排放數據與活動數據,這一方法得到的結果比較準確,但是工作量較大,需要耗費的費用較高,并且活動與排放數據很難直接獲取,為這一方法的進行增添了不少的難度。物料衡算法,就是基于質量守恒定律,對所使用的物料進行分析的一種方法,滿足投入與產出對等的基本原則,本研究對鋼鐵企業生產流程中對碳資源進行分析采用的方法就是基于物料平衡法的原理。經驗計算法是根據同等情況下生產的碳排放系數進行加權計算,得到的數據作為一般系數,根據這一系數繼續計算這一產品當期碳排放量。

BS鋼鐵具有“焦化—燒結—煉鐵—煉鋼—軋鋼”完整的生產工藝流程,基本生產過程如下:通過焦化與燒結環節分別產出焦炭與燒結礦,將二者與鐵礦石等物料通過高爐產生鐵水,再鑄成鋼坯等物,最后根據產品生產的需要,通過熱軋或是冷軋技術制作出各種鋼材。

依托鋼鐵生產工序工藝流程,與碳素能量經過加工、變形以及成本歸集與分配可將BS鋼鐵的生產系統分為五個生產流程。每一道工序的生產原燃料,例如煤、天然氣等物質都有一定的碳含量。但是外購電力并沒有通過企業進行直接生產,雖然其本身并不含碳元素,但是在前期的生產中需要耗費碳資源,比如現如今應用廣泛的火力發電技術,所耗費的碳資源就相對較大,所以在進行碳元素投入的時候,將外購的電力能源視作間接產生的碳成本,與其他物料的碳元素共同計入到碳成本當中。

碳素流轉會計核算的基本原理如下:(1)核算每一工藝流程的碳資源輸入、流轉和輸出量;(2)遵循質量守恒定律,核算碳元素流入量和碳元素流出量。焦化、燒結、煉鐵、煉鋼、軋鋼每一工藝流程的碳素流數據如表2至表6所示:

根據表2至表6中的數據,跟蹤生產過程中碳元素從輸入到輸出的全過程,以元素流轉守恒原則為依據可繪制出BS鋼鐵完整的碳素流路線圖(如圖3所示)。根據元素守恒理論,生產過程中各個環節的碳元素質量的流入和流出是恒定的。以焦化過程為例,輸入端的三種原材料(原料煤、焦爐煤氣和高爐煤氣)以及外購電力的碳元素質量之和等于輸出端(焦炭、焦爐煤氣和二氧化碳)的碳元素質量之和。輸入端煤的碳元素質量為27067000×0.73=19758910噸,焦爐煤氣、高爐煤氣對應的碳元素質量為14452.2噸、1736518.69噸。對應輸出端含有碳元素的物質除了已經計算出來的焦爐煤氣與焦炭兩項物質,不考慮氧化率等諸多因素,簡化看做均以二氧化碳的形式排出,根據元素守恒原理,得出二氧化碳中含有碳元素質量為7704396.30噸。焦化過程中產生的焦爐煤氣和二氧化碳兩種物質均看做廢棄物,可算出損失的碳元素為1241110.59+7704396.30=8945506.89噸。

2.BS鋼鐵價值流分析

碳素價值流是基于生產碳素流轉的情況,對其進行貨幣價值化,從經濟財務層面更直觀展示碳素價值流轉的變化。企業通常對于成本的核算是僅對于內部燃料、物料等進行計算,并將所有投入的成本都視為最終產品的成本,不會對排放的廢棄物加以考慮。現如今,對于保護生態環境的問題早已提上日程,排放的廢棄物產生的外部損害或是治理成本考慮在企業的生產成本之中會更符合時代的發展變化。本研究運用碳素價值流的核算方法計算鋼鐵企業投入與產出的材料和產品價值和對外排放二氧化碳的成本,為分析資源利用率,優化生產工藝流程,降低環境負荷,最終降低碳成本提供數據支撐。

仍以焦化過程為例分析其碳素價值流,輸入端碳元素成本等于輸入原材料的市場價值對應乘以其含碳量。根據材料購入價格,計算得出煤成本為1177631.04萬元,焦爐煤氣為2497.34萬元,高爐煤氣為61472.76萬元,得出該環節輸入端碳成本為1241601.14萬元。輸出端的價值量為焦炭、焦爐煤氣和二氧化碳的成本乘以各自的含碳量相加。根據企業購入原料燃料的價格與碳交易市場當年碳價,計算得出輸出端焦炭成本791555.56萬元,焦爐煤氣成本214463.91萬元,二氧化碳為30802.18萬元。

同理推導出燒結、煉鐵、煉鋼和軋鋼環節的內部資源流轉的具體情況,BS鋼鐵的碳素價值流轉如圖4所示。外部環境損害成本的計算首先根據BS鋼鐵各個生產環節的二氧化碳排放量,借鑒LIME系數,LIME系數本身是從有害化學物質、都市大氣污染、生物毒性等眾多影響領域進行評估,在這里,采用的是地球溫暖化這一角度評估的綜合系數,從溫室效應這一視角分析評估生產產生的二氧化碳等物對于環境的損害價值。通過查閱LIME系數表并取其代表值(中央值),可以計算出企業應承擔的外部環境損害成本。為保證生產直接與間接碳排放的統一計算,分析外部環境損害的基礎除了直接生產產出的二氧化碳還加上購買電力能源間接產生的二氧化碳。

(三)碳成本核算結果

根據前文定義的碳成本概念,碳成本等于內外部成本之和,生產流程中碳元素內部資源流轉成本合計為3650856.57萬元,企業排放CO2帶來的外部環境損害通過LIME系數進行計算并通過當期日元匯率進行計算可得,外部損害成本共計1834847.16萬元,故BS鋼鐵企業碳成本的總額為3650856.57+1834847.16=5485703.74萬元,如表8所示:

四、碳成本關鍵控制點的確定

根據碳素價值流核算BS鋼鐵碳成本可知,碳排放較高的環節有焦化(29534933.81噸)、煉鐵(67374304.87噸)和煉鋼(12576272.75噸),碳成本量最高的同樣為這三個環節。企業生產過程中需要在其中引入循環經濟理念和低碳技術,循環經濟意味著同一消費量可以投入更少的資源(林伯強,2022),從源頭控制投入降低碳排放量、延長產品周期提高利用效率的再利用、循環利用降低固廢的資源化,是實現碳中和目標的重要途徑(魏文棟等,2021),低碳技術是環境保護與經濟發展共贏的保障(王兵、杜敏哲,2015)。采用技術提高碳元素利用率,將回收利用與源頭控制結合起來,在不影響產量的前提下,實現碳成本控制的最終目的。

針對焦化、煉鐵和煉鋼這三個高碳排放環節,結合循環經濟的理念,本研究在三個環節分別加入“焦爐煤氣凈化處理”、“旋切式高風溫頂燃熱風爐節能技術”、“高爐煤氣余壓透平發電裝置”和“轉爐煤氣干法回收技術”對生產流程進行成本控制。具體的碳素流與價值流轉網絡圖如圖5、圖6所示。通過對BS鋼鐵生產中的碳成本控制,碳成本對應的內外部成本都與之前產生了變化,控制后的碳成本詳細數據如表9所示:

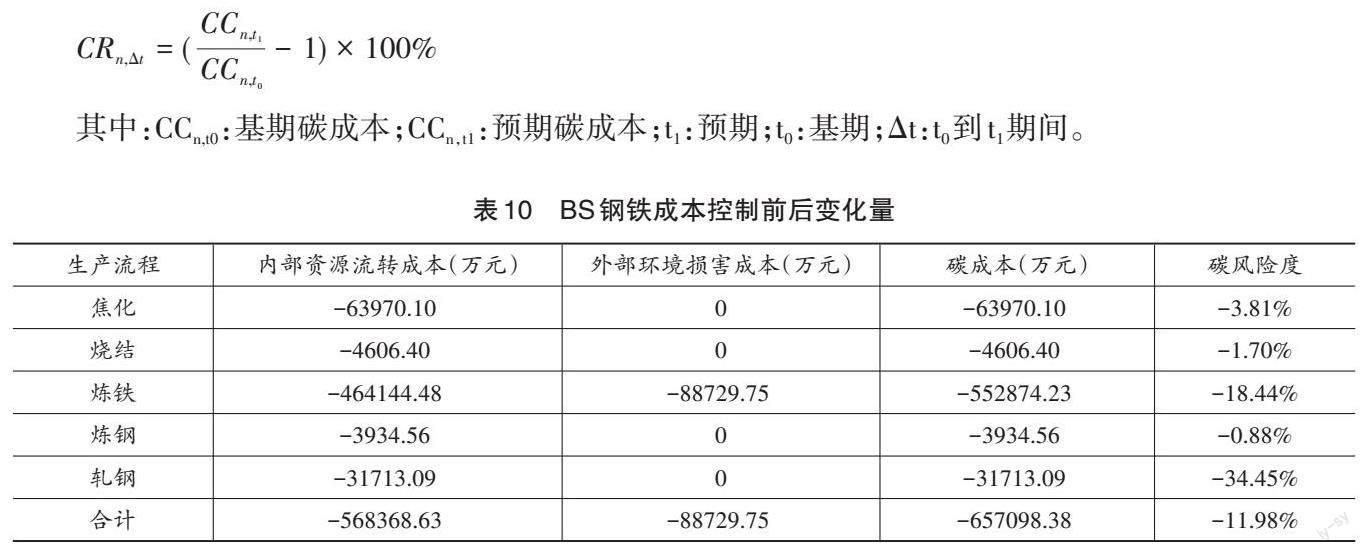

碳成本控制使焦爐煤氣、高爐煤氣和轉爐煤氣的利用率在一定程度上都得到了提升,同時減少了各個流程的碳排放,對應碳成本也隨著降低。

五、碳成本控制效果分析

遵循碳素價值流思路,根據鋼鐵企業生產工藝環節的輸入與輸出關系,分析可知碳投入、碳營運、碳產出、碳發展和碳風險等方面對企業生產經營活動產生重要影響。通過前文構建的碳成本二維模型以及設置碳風險度兩個指標逐一工序對碳成本控制效果進行分析。

未來企業將面對低碳新法規、新制度、新市場、新競爭所帶來的全新碳風險,如何量化碳風險是指標設計時應考慮的重要因素。前文主要針對碳成本控制前后的變化進行分析,從投入資源成本與外部環境損害兩個角度綜合分析,對二者進行貨幣價值化,從財務的視角來看待碳成本控制這一問題,更切合企業追求價值最大化的目標。因此,用碳成本的變化反映企業所面臨的碳風險具有一定的科學合理性。本文根據預期和基期碳成本的變化來反映企業所面臨的碳風險(Carbon Risk),指標設計如下:

[CRn,Δt=(CCn,t1CCn,t0-1)×100%]

其中:CCn,t0:基期碳成本;CCn,t1:預期碳成本;t1:預期;t0:基期;Δt:t0到t1期間。

BS鋼鐵碳成本控制措施,一方面碳元素利用率得到提升,焦爐煤氣、轉爐煤氣、高爐煤氣三種能源物質得以有效循環利用,減少碳元素的外部投入,另一方面采取技術手段降低生產中所需要耗費的原材料。優化控制后焦化、燒結、煉鐵、煉鋼、軋鋼環節的碳成本分別降低了63970.10萬元、4606.40萬元、552874.23萬元、3934.56萬元、31713.09萬元,這一數據充分體現了廢棄物循環利用與低碳技術改造在降低碳成本總額,節能減排方面的積極作用。煉鐵中心通過低碳技術為主,優化循環流程為輔的方式提升了資源利用效率,共減少了464144.48萬元的資源采購成本。企業整體資源使用的減少與資源利用率的提升,有效降低了碳排放量,外部環境損害成本減少了88729.75萬元,取得了較好的環境效益。

通過分析碳排放原理可知,無論是控制碳投入還是約束碳排放,都需要大量的資金投入,因此企業面臨的最大碳風險就是資金投入所產生的碳成本引發的碳財務風險。在本文所采取的碳成本控制措施中,由于廢棄物的循環再利用,焦化、燒結、煉鋼環節因碳成本的降低而使得碳風險有小幅度的降低。降低幅度較大的是煉鐵與軋鋼,下降幅度達18.44%與34.45%。這主要是因為煉鐵環節低碳技術的采用提高了資源利用率從而降低了內部資源流轉成本,同時資源投入減少降低的碳排放量又減少了外部環境損害成本。軋鋼環節碳成本降低最為顯著的直接原因是該環節主要的工藝是鑄軋技術,原料的投入來源于上一環節的轉入,本身不構成碳成本,燃料也需要的較少,主要以天然氣與煤氣為主,一方面碳成本技術較小,另一方面投入的絕大部分物質都參與循環生產,節約了較大的碳資源投入成本。

六、結論與啟示

(一)結論

本文在界定碳成本定義的基礎上,以BS鋼鐵為案例分析對象,借助“碳素流—價值流”二維分析,識別碳成本控制重點,提出碳成本控制的解決方案并設置指標評價其控制效果。主要研究結論如下:

(1)鑒于含碳資源的投入貫穿于產品生產過程的全生命周期,而且含碳資源所產生的碳排放還會產生環境損害成本,因而將碳成本定義為“企業開展生產活動,產品生產過程的碳投入量與碳排放量所可能導致的經濟利益總流出”,具體體現為內部資源流轉成本和外部環境損害成本兩者之和。

(2)根據含碳資源的流轉規律進行碳素流分析,識別出焦化、煉鐵和煉鋼是高排放環節;通過碳素價值流分析,也發現三者同時是高碳成本環節,因此,這三個環節是碳成本控制的重點。借鑒循環經濟的理論對將碳資源回收利用進行碳成本控制的同時采取低碳技術從根源降低碳成本。

(3)通過設置碳成本和碳風險兩個相互聯系的評價指標,發現煉鐵中心通過改進低碳技術,優化循環流程等方式提升了資源利用效率,減少568368.63萬元的資源采購成本,降低88729.75萬元的外部環境損害成本,取得了較好的經濟效益和環境效益。整個BS鋼鐵共減少碳成本657098.38萬元,碳風險降低11.98%,產生了顯著的控制效果。

(二)啟示

實現碳達峰、碳中和是一場廣泛而深刻的經濟社會系統性變革,既需要自上而下的頂層設計、政策支持,也需要自下而上的推進落實、實踐創新和務實行動。在我國推進碳達峰和碳中和進程的過程中,越來越多的行業企業被納入碳排放權交易市場必將成為事實。面對日益嚴格的碳排放管制,降低碳排放量和碳成本、提高碳績效成為每個企業,特別是高排放企業的理性選擇。本文雖然以BS鋼鐵為研究對象,但研究結論對我國實現碳達峰碳中和目標,對其他企業加強碳排放管理和碳成本控制也具有重要的啟示和借鑒意義。具體表現如下:

(1)積極探索科學的碳減排管理制度和工具將為企業降低碳排放量和控制碳成本提供有效的解決對策,制定并發布《碳成本控制指引》就是其中的對策之一。本研究所提出的“碳素流”和“價值流”克服了傳統成本方法側重成本總額,忽視成本產生過程的局限,能為企業識別高碳排放環節、優化碳排放成本結構等提供了科學的管理工具。如果能將之推廣到所有的企事業中,必將為我國碳達峰和碳中和目標實現提供微觀制度支撐。因此,可以嘗試在“管理會計應用指引第300-304號—成本管理相關應用指引”中增加一個新的指引“管理會計應用指引第305號—碳素價值流成本法”。

(2)碳素流分析能清晰展現企業含碳資源的流轉方向和轉移數量,可為企業制定碳排放清單、識別碳排放重點提供科學有效的管理工具。

(3)碳素價值流以貨幣價值的方式反映企業因使用含碳資源而必須承擔的經濟代價,促使企業提高使用清潔材料和能源的意識;碳排放產生的外部環境損害成本也有助于倒逼企業通過改進生產流程、采用低碳技術等方式降低環境損害,提高環境效益。

(4)碳成本和碳風險兩個聯動指標可清楚體現“含碳資源使用—碳排放量—碳成本—碳風險”這一內在的邏輯關系。這一發現將促使企業意識到,必須使用清潔資源和能源才能從源頭控制碳風險。企業對清潔材料和能源的需求反過來推動我國清潔資源市場的發展,助推能源結構和產業結構的轉變。

參考文獻

陳宗興、蔡昉、潘家華、楊偉民、王一鳴、Janos P.,2019,“生態文明范式轉型——中國與世界”,《城市與環境研究》,第3期,第3-20頁。

丁日佳、尹璐,2015,“基于流程的企業碳成本控制分析”,《中國礦業》,第3期,第60-63頁。

杜學強、周繼程、上官方欽、酈秀萍、崔志峰,2022,“基于碳素流分析鐵前系統CO2排放及減排措施”,《燒結球團》,第1期,第24-28頁。

何姣、葉澤,2019,“電力行業碳成本傳導的基本原理及均衡模型”,《生態經濟》,第9期,第45-49頁。

林伯強,2022,“碳中和背景下的廣義節能——基于產業結構調整、低碳消費和循環經濟的節能新內涵”,《廈門大學學報(哲學社會科學版)》,第2期,第10-20頁。

劉勖潔,2018,“基于MFCA視角的煤電企業碳成本核算研究”,《中國管理信息化》,第3期,第40-42頁。

劉宏強、付建勛、劉思雨、謝欣悅、楊笑楹,2016,“鋼鐵生產過程二氧化碳排放計算方法與實踐”,《鋼鐵》,第4期,第74-82頁。

潘曉濱、黃昱菲,2021,“論我國碳中和愿景的提出與實現進程”,《資源節約與環保》,第9期,第126-127頁。

齊紹洲、張振源,2019,“歐盟碳排放權交易、配額分配與可再生能源技術創新”,《世界經濟研究》,第9期,第119-133頁。

王兵、杜敏哲,2015,“低碳技術下邊際減排成本與工業經濟的雙贏”,《南方經濟》,第2期,第17-36頁。

魏文棟、陳竹君、耿涌、蔡聞秋、劉瀚斌,2021,“循環經濟助推碳中和的路徑和對策建議”,《中國科學院院刊》,第9期,第1030-1038頁。

徐晗葉、徐莉萍、彭江平、張淑霞,2020,“‘對癥下藥還是‘避重就輕:環境違規企業補救行為研究”,《南方經濟》,第9期,第107-126頁。

許迅安,2020,“基于資源價值流的企業碳成本核算分析——以鋼鐵行業為例”,《財會通訊》,第22期,第132-135頁。.

肖序、李震,2018,“資源價值流會計:理論框架與應用模式”,《財會月刊》,第1期,第16-20頁。

張彩平、郭溯源,2019,“談基于‘碳素流—價值流的碳成本核算”,《財會月刊》,第23期,第8-14頁。

張彩平、賀婷、劉梅娟,2021,“基于碳素價值流視角的造紙企業碳績效評價研究”,《大連理工大學學報(社會科學版)》,第2期,第50-60頁。

張彩平、宋開陽、劉梅娟,2018,“‘內部低碳經營—外部政府管制二維碳成本控制框架研究”,《財會通訊》,第32期,第67-70頁。

張惠茹、李秀蓮,2012,“基于低碳經濟視角的碳成本管理”,《會計之友》,第25期,第36-37頁。

周志方、黃玥,2016,“流程制造企業的碳成本:分類、核算與控制”,《世界科技研究與發展》,第2期,第403-408頁。

Bian, B.,Du, Z. H.,Zhou, K.,Huang, T. and Lv, F.B.,2021,“Optimal Planning Method of Integrated Energy System Considering Carbon Cost from the Perspective of the Whole Life Cycle”, IOP Conference Series: Earth and Environmental Science,897(1).

Cadez, S.and Guilding, C., 2017, “Examining Distinct Carbon Cost Structures and Climate Change Abatement Strategies in CO2 Polluting Firms”,Accounting Auditing & Accountability Journal, 30(5): 1041-1064.

Cai, W., Lai K. H., Liu, C. H.,Wei,F. F.,Ma,M.,Jia,S.,Jiang,Z.G.and Lv,L., 2019, “Promoting Sustainability of Manufacturing Industry Through the Lean Energy-Saving and Emission-Reduction Sstrategy”, Science of the Total Environment, 665(5): 23-32.

Cui,J. B., Wang,C. H.,Zhang,J. J. and Zheng,Y.,2021, “The Effectiveness of China's Regional Carbon Market Pilots in Reducing Firm Emissions”, Proceedings of the National Academy of Sciences of the United States of America,118(52).

Gillenwater,M. and Breidenich,C., 2009, “Internalizing Carbon Costs in Electricity Markets: Using Certificates in a Load-Based Emissions Trading Scheme”, Energy Policy, 37(1): 290-299.

Luo,W., Zhang,Y. R., Gao, Y. L., Liu Y. S., Shi,C. C.and Wang,Y. F., 2020, “Life Cycle Carbon Cost of Buildings Under Carbon Trading and Carbon Tax System In China”, Sustainable Cities and Society, 102509.

Nordhaus,W. D., 2017, “Revisiting the Social Cost of Carbon”, Proceedings of the National Academy of Sciences of the United States of America, 114(7): 1518-1523.

Sathaye, J. and Shukla, P. R., 2013, “Methods and Models for Costing Carbon Mitigation”, Annual Review of Environment and Resources, 38(10):137-168.

Abstract: The low-carbon economic development model has become the current and future development trend as the global greenhouse gas crisis gradually intensifies. China's carbon dioxide emissions have increased nearly 20 times since 1960, ranking first in the world according to World Bank statistics. China is a responsible and responsible country, and it is imperative to take action to reduce emissions. We need close cooperation and effective linkage among macro, meso and micro, among which micro enterprises are the main force, reducing carbon emissions and controlling carbon costs have become a realistic problem that micro enterprises must face in order to achieve the goal of carbon neutrality. At the “China Iron and Steel Development Forum” held in Beijing in March, 2021, Academician Li Chuangxin put forward measures such as promoting green layout, optimizing power structure, system construction and policy system support on peak carbon dioxide emissions and carbon emission reduction action plan. Reducing carbon emissions is also inseparable from the joint efforts of enterprises. Enterprises should explore suitable solutions from the root cause and finally achieve carbon emission reduction goals by reflecting on the problems in the production process of products.

Taking BS Steel as the case study, this paper redefines carbon cost, identifies the key points of carbon cost control with the help of two-dimensional analysis of “carbon flow-value flow”, proposes carbon cost control solutions and constructs indicators to evaluate the control effect. The results of the study reveal that the carbon flow analysis based on the flow law of carbon resources can identify three high-emission segments: coking, iron making and steel making. Then, four methods of “dry recovery technology of converter gas” are used to improve the production process to reduce carbon emission and cost, namely, “coke oven gas purification treatment”, “rotary cut high air temperature top-fired hot air furnace energy saving technology”, “blast furnace gas residual pressure turbine power generation device”, “converter gas dry recovery system”, and “coke oven gas recovery system”. This study has important implications for the full realization of the macro vision of China's dual carbon goal, and for other enterprises to strengthen carbon emission management and carbon cost control.

The research contributions of this paper include the following two aspects. First, this study provides a new perspective for the definition of the concept of carbon cost. According to the characteristics of carbon emission and the production process of enterprises, carbon cost is defined as “the total outflow of economic benefits caused by carbon input and carbon emission during the whole life cycle of the production and operation activities of enterprises” by analyzing the background and meaning of carbon cost. Secondly, the two-dimensional analysis of “carbon value flow” provides a new analysis method for carbon cost control, which mainly uses the law of conservation of elements in chemistry, treats carbon as a unit that can be accounted for, and visualizes the whole process of carbon flow. In this way, we solve the problem of carbon emissions of this enterprise in enterprises with more production links for in-depth understanding and analysis. This method is both an expansion of the traditional cost control and a new possibility with the analysis of carbon value stream in analyzing the carbon cost control.

Keywords: Carbon Cost; Carbon Flow; Value flow; Control Effect

(責任編輯:謝淑娟)