環境稅對綠色創新的空間溢出效應

2023-06-12 14:52:11楊曉妹龐倩男王有興

中國人口·資源與環境 2023年1期

楊曉妹 龐倩男 王有興

摘要 地區差異化環境稅政策為污染企業通過跨區轉移回避環境成本提供了空間,由此帶來了污染與綠色技術創新的空間溢出。顯然這種空間溢出效應增加了環境稅激勵綠色技術創新的難度。不僅如此,地方政府環境監管強度也會影響環境稅的綠色創新效應,忽略政府環境監管因素,有可能對污染減排政策與技術創新之間關系作出不恰當的推斷。文章構建政府環境監管、環境稅與地區綠色創新的理論分析框架,利用2005—2019年省際面板數據,運用空間面板杜賓模型實證分析環境稅對綠色創新的空間溢出效應及政府環境監管的調節作用,并進一步考察了環境稅對鄰地綠色創新的影響機制。研究發現:環境稅的“本地-鄰地”綠色創新效應均呈現倒“U”型特征,且政府環境監管通過提升環境稅的創新補償效應、降低政府官員的環境規制俘獲概率,進一步增強了環境稅對綠色創新的影響;環境稅綠色創新效應的地區異質性明顯,本地環境稅綠色創新的非線性特征及環境監管調節作用只適用于東部地區。而鄰地效應中,政府環境監管調節作用只在中部地區顯著,而且顯著增強了環境稅的綠色創新效果;人力資本跨區流動與污染產業跨區轉移是造成環境稅“本地-鄰地”綠色創新效應空間特征的重要因素。環境稅高稅率地區引致鄰地人力資本外流、污染產業回流,對鄰地綠色創新產生了雙向“推拉”效應,短期內促進鄰地綠色創新,但長期,污染產業集聚、優質人才流失以及環境持續惡化,最終將抑制鄰地綠色創新。為提升環境稅政策效應,地方政府應當審慎制定環境稅稅率、完善環境監管體系、進一步優化人才發展機制、完善區域產業協同發展機制。

關鍵詞 環境稅;環境監管;綠色創新;溢出效應

中圖分類號 F812. 42 文獻標志碼 A 文章編號 1002-2104(2023)01-0050-11 DOI:10. 12062/cpre. 20220916

面對嚴峻的資源環境約束,綠色低碳轉型是中國經濟社會發展的必然選擇。黨的十九大報告提出“全面深化綠色發展戰略舉措”,指出要“通過環境管控發揮綠色發展的導向作用”。黨的十九屆五中全會強調要“強化綠色發展的法律和政策保障”。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》進一步提出“建立健全環境治理體系,實施有利于節能環保和資源綜合利用的稅收政策”。環境稅作為環境規制的重要工具,其在降低污染排放、促進綠色創新方面的作用得到了廣泛關注。環境稅能否激勵綠色技術創新,已逐漸成為評價環境稅政策效果的重要標尺。事實上,目前各地執行的差異化環境稅政策為污染企業通過跨區轉移回避環境成本提供了空間。面對本地嚴格的環境稅,污染企業不僅可以通過綠色技術創新降低環境成本,還可以通過重新選址規避成本[1-2]。本地的綠色創新或企業搬遷,有可能通過人力資本流動、產業轉移等途徑影響鄰地綠色創新水平。即理論上環境稅對綠色創新的影響具有空間溢出效應。顯然這種空間溢出效應增加了環境稅激勵綠色技術創新的難度。與此同時,作為環境稅政策執行者,地方政府環境監管行為可能會進一步疊加或弱化環境稅綠色創新的空間效應。因此,有必要將政府環境監管納入統一的分析框架,力求以多維視角更為全面、系統地揭示環境稅影響區域綠色創新的渠道和機制。在當前中國經濟綠色轉型的關鍵時期,深入研究環境稅對綠色創新的空間溢出效應以及政府環境監管強度的調節作用,能夠為深化環境稅制改革,推動區域經濟與環境協調發展,實現經濟高質量發展提供經驗支撐和決策參考。

1 文獻綜述

環境稅與企業減排、綠色創新的關系一直是理論界和實務界研究的熱點。針對環境稅能否激勵企業綠色技術創新,學者們的觀點主要體現在三個方面:一是環境稅會產生“成本遵從效應”,迫使企業將原本可以用于研發創新的資金投入到環境治理環節,從而阻礙了企業的綠色創新[3-4]。二是環境稅能夠引發“創新補償效應”,激勵企業為擴大競爭優勢和市場份額而開展綠色創新[5-6]。三是環境稅對企業綠色創新的影響并非簡單的線性關系,而是存在非線性關系或門檻效應[7-8]。隨著研究的深入,不少學者將研究視域由微觀企業轉向宏觀地區層面。已有文獻主要集中于環境規制的空間溢出效應研究。一地環境規制加強,會造成污染產業跨區轉移,鄰地環境污染加劇[9-10],甚至導致環境規制的逐底競爭[11],形成“污染避難所效應”[12]。伴隨著跨區產業轉移和跨區污染現象不斷持續,地區間綠色創新水平是否會隨之改變?最早的研究證據來源于跨國層面的數據分析。

Lanjouw等[13]研究發現美國嚴格管制汽車尾氣排放造成了德國和日本等進口來源國汽車尾氣減排專利比例顯著提高。國內不少學者也得出本地環境規制強度提升后,產業轉出出現增長趨勢,而且技術遷移同步發生[14]。然而,王文普等[15]通過省級數據分析得出了相反的結論,認為相鄰省份環境規制強度與本省技術創新投入呈負相關關系;還有一些學者認為,本地的環境規制會對鄰地綠色創新產生非線性作用或門檻效應[16]。在環境稅領域,李香菊等[8]認為環境稅與綠色創新呈“倒 U”型關系,而且地區競爭會削弱環境稅對綠色技術創新的影響。金剛等[17]發現,經濟相鄰地區競相向上的環境策略促進了技術創新,緩解了污染產業的跨區轉移,認為制定有效引導地區溢出效應的環境政策有利于實現減排與創新雙重目標。

理論上,地方政府作為環境稅政策執行者,其行為會影響環境稅的技術創新效果[8]。創新過程是包含資本、勞動力、制度等多重創新要素投入的價值鏈條,其中制度環境在創新中扮演著十分重要的角色[18]。地方政府加強環境執法,提高環境監管力度,能夠促進企業綠色創新[19],有助于區域技術創新環境不斷改善,促進綠色創新區域間擴散[20]。現實中,環境稅實施效果與政府環境監管程度密切相關[21]。

已有關于環境規制、環境稅與綠色創新的研究為文章提供了有益思路和重要參考,但仍存在三個方面的不足:第一,在空間溢出效應研究中,大部分學者聚焦于環境規制的污染溢出和技術創新溢出的空間特征,而研究環境稅對綠色創新空間溢出效應的文獻相對匱乏。第二,現有關于環境稅的經驗研究,較少將政府環境監管納入統一分析框架。忽略這一重要因素不僅難以系統、全面地闡述環境稅與區域綠色創新的作用機理,還會影響對環境稅綠色創新空間溢出效應的客觀評價;第三,基于人力資本跨區流動[22]和區域污染產業轉移的事實[23],環境稅對鄰地綠色創新的影響過程中,人力資本流動與污染產業遷移也扮演著重要的角色。現有研究中,污染產業轉移的影響受到了廣泛關注,但污染產業遷移和人力資本流動的雙向作用機制鮮有研究。為此,文章在理論闡釋環境稅、政府環境監管與區域綠色創新作用機理的基礎上,結合省級面板數據運用空間面板杜賓模型,實證分析環境稅對綠色創新的空間溢出效應及政府環境監管的調節作用,并從人力資本流動與污染產業轉移視角深入考察環境稅對鄰地綠色技術創新影響的傳導機制。

2 理論機理與特征性事實

2. 1 理論機理與研究假設

2. 1. 1 環境稅與綠色創新

面對環境稅,企業到底是否進行綠色技術創新,很大程度上取決于環境稅稅率水平、綠色創新收益、政府環境監管強度等因素。不考慮政府環境監管情況下,若政府征收適度的環境稅,企業為獲得綠色“先行者優勢”,有動力引入綠色生產技術,以幫助企業獲得創新補償效應,此時綠色創新隨環境稅稅率的上升而上升。但是當環境稅稅率超過某一水平后,過高的環境稅負增加了企業的綠色遵從成本,會擠出部分綠色技術創新投入。而且在環境成本過高導致企業利潤被壓縮的情況下,創新的高風險會被進一步放大,企業創新投入更是慎之又慎。此時,綠色創新隨環境稅稅率的上升而下降。故提出假設1。

H1:環境稅對綠色創新存在非線性關系。本地效應中,環境稅對綠色創新的影響呈現倒“U”型特征。

2. 1. 2 政府環境監管的作用

與環境稅類似,政府環境監管對綠色創新同樣具有倒逼作用[17]。政府環境監管通過環保約談或懲罰等方式,倒逼企業進行綠色創新。政府環境監管不僅直接影響綠色創新,還會間接影響環境稅對綠色創新的影響效果。在環境監管較松的地區,企業面臨較低的環保違法成本,此時不論環境稅負如何,企業都很可能不采取任何減排策略,環境稅的綠色創新效應受到抑制。而在環境監管較嚴的地區,企業環保違法行為被發現的概率和違法成本較高,環境監管力度的加強進一步限制了企業通過環保違法行為逃避環境稅的可能,環境稅的綠色創新效應得到加強。故提出假設2。

H2:政府環境監管影響環境稅的綠色創新效應。當政府環境監管力度較強時,環境監管能夠增強環境稅對綠色創新的影響;當環境監管較弱時,反而會削弱環境稅對綠色創新水平的影響。

2. 1. 3 空間溢出效應的分析

環境稅綠色創新的空間溢出效應的傳導路徑表現為:一方面,本地環境稅政策通過影響人力資本跨區流動影響鄰地綠色創新。首先,本地環境稅率提高,倒逼企業減少污染排放,有利于地區環境質量提升,環境宜居有利于人力資本流入和積累[24],而本地人力資本的流入,必然帶來鄰地人力資本的流失;其次,本地較高的環境稅負導致企業環境成本增加,企業將主動謀求綠色轉型。新設備、新工藝和新技術的引進與研發需要高水平的技術人員,從而產生了高素質人才需求,地區人才政策將吸引人力資本流入,本地人力資本水平提高。由于人力資本是綠色創新的關鍵要素,故本地嚴格的環境稅在促進本地綠色創新的同時抑制了鄰地綠色創新水平,導致綠色創新發生了空間上的轉移[25]。故提出假設3。

H3:提高本地環境稅強度引致人力資本跨區轉移,抑制了鄰地綠色創新水平提升。

另一方面,本地環境稅政策可以通過污染產業跨區轉移影響鄰地綠色創新。面對較高的環境稅稅負,污染企業在權衡技術創新相對利潤、環境稅“遵循成本”及“創新補償”的凈效應[26]后,可能會選擇跨區轉移至環境稅稅率較低的地區。這種跨區轉移,可能導致產業承接地淪為“污染天堂”,但產業的轉入也會帶來該地技術水平的提升,產生“污染光環效應”[27-28]。因此本地嚴格的環境稅政策造成本地污染產業跨區轉移,激勵了鄰地綠色技術創新。故提出假設4。

H4:本地嚴格的環境稅通過污染產業跨區轉移帶來的“污染光環效應”,促進了鄰地綠色創新水平的提升。綜上,環境稅引致的人力資本與污染產業跨區轉移,對鄰地綠色創新的影響呈現出截然相反的效果,或將誘發鄰地綠色創新呈現倒“U”型特征。短期內,人力資本外溢引致的綠色創新抑制效應弱于污染產業轉入帶來的綠色創新促進效應,由此表現為本地環境稅對鄰地綠色創新的促進結果。但長期來看,產業承接地污染產業群固化、環境質量惡化引致人力資本大量流出,從而造成綠色創新后勁不足,致使人力資本綠色創新的抑制作用超過污染產業轉移的促進作用,最終抑制鄰地綠色進步。

H5:環境稅對鄰地綠色創新影響具有非線性特征。本地嚴格的環境稅短期能夠促進鄰地綠色創新水平提升,但長期卻是抑制作用。

2. 2 特征性事實

中國于2018年開征環境保護稅,各地區可根據經濟社會發展、環境承載力及污染排放狀況在浮動區間內自行選擇稅額標準,由此形成了具有地域特色的差異化環境保護稅制度。為了更形象地反映執行不同環境保護稅地區綠色創新水平的變化,將各地實施的環境保護稅稅率劃分為低、較低、中等和高四個檔次。環境保護稅稅率檔次劃定標準中,低檔為稅法規定的最低限征收標準;較低檔為最低限征收標準的1~2倍;中等檔為最低限征收標準的2~4倍;高檔為最低限征收標準的5~10倍。圖1反映了不同稅率檔次地區的綠色創新水平及變化。綠色創新水平以每名研發人員綠色技術專利授權數表示。2018年環境保護稅開征的第一年,政策執行初始階段效果并不顯著,高稅率地區并沒有表現出綠色創新的激勵效果。2019年不同征稅標準地區的綠色創新呈現規律性變化特征。即隨著環境保護稅稅率標準的提高,地區綠色創新水平逐級遞增。初步判斷,環境保護稅與地區綠色創新存在相關關系。

為進一步考察環境稅與地區綠色創新的關系,以環境__稅(各地區環境稅收入與GDP的比率)為門檻變量和解釋變量,綠色創新水平為被解釋變量進行門檻效應檢驗。檢驗結果顯示,環境稅的綠色創新效應的單重門檻值在5%的水平下顯著,而雙重門檻值和三重門檻值均不顯著。可以認為,環境稅與綠色創新存在單門檻效應。初步證實了環境稅與綠色創新存在非線性關系。以此為基礎,后續實證模型構建為環境稅與綠色創新的二次函數形式。

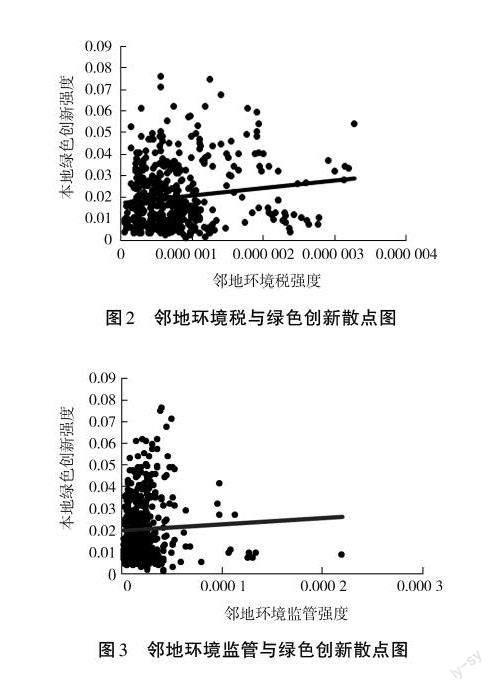

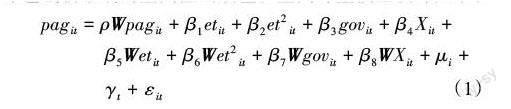

根據理論分析,環境稅不光影響本地綠色創新,還會對鄰地綠色創新產生影響,進而導致鄰地綠色創新出現相似或者相反的變化。文章將本省之外所有地區的環境稅通過反距離平方權重矩陣加權形成環境稅的空間滯后項,最后通過簡單的散點圖發現鄰地環境稅與本地綠色創新之間存在正相關關系(圖2),同理做出鄰地政府環境監管(以單位產值的環境處罰案件數與污染排放的相對技術水平乘積表示)與綠色創新的散點圖(圖3),發現鄰地政府環境監管與本地綠色創新存在正相關關系。兩個散點圖說明鄰近地區環境稅和環境監管強度能夠影響本地綠色創新水平,即地方政府環境監管下環境稅可能具有綠色創新的溢出效應。

(3)控制變量與工具變量。參考相關領域學者文獻,選取固定資產投資水平(fa)、城鎮化水平(urb)、產業結構(sec)、人均研發經費(rd)、開放化程度(open)作為控制變量。識別環境稅與地區綠色創新的因果關系,最大的挑戰在于處理環境稅的內生性問題,借鑒周景坤[31]的做法,選擇降水量作為環境稅的工具變量,具體說明見后文的內生性處理部分。

文章使用STATA 15. 1分析軟件,采用2005—2019年30個省、自治區、直轄市(研究未涉及西藏和港澳臺地區)面板數據,其中各省綠色專利授權量和申請量數據來源于中國研究數據服務平臺(CRNDS),廣義環境稅收入及狹義環境保護稅收入來自2004—2020年《中國稅務年鑒》《中國環境統計年鑒》,環境處罰案件數來自“公眾環境研究中心”數據庫,其余數據均來自國泰安CSMAR及歷年《中國統計年鑒》。

具體定義及變量描述性統計見表1和表2。

3. 2 研究方法

3. 2. 1 空間自相關性檢驗

為確保空間計量模型的有效性,文章選用莫蘭指數對我國各省綠色專利授權數(pag)的相關性進行檢驗,結果顯示綠色創新的莫蘭指數嚴格為正,說明地區間綠色創新呈現出顯著的空間相關性。空間分布聚集度大的地區,綠色創新也相應較多,而且隨著時間的推移,綠色創新不僅在空間上呈現集聚特征且空間分布的相關性特征也越來越顯著。因此,運用空間計量模型研究地區綠色創新外溢效果更具科學性。

3. 2. 2 空間權重矩陣

現有文獻中,空間權重矩陣包括地理距離權重矩陣、空間鄰接矩陣、經濟距離權重矩陣等多種形式。考慮到地理距離權重矩陣較為單一,不能全面反映地區之間經濟相互影響關系,文章采用反距離平方矩陣衡量地區間的空間權重。除了地理空間的影響因素外,地區間經濟及研發水平也是影響區域綠色創新水平的重要因素。文章借鑒李婧等[32]的做法,同時采用經濟距離權重矩陣和研發距離權重矩陣進行分析。

3. 2. 3 內生性問題

根據理論分析,模型(1)可能存在內生性問題。首先,環境稅與綠色創新互為因果關系。一方面解釋變量環境稅影響被解釋變量綠色創新,另一方面地區綠色創新水平影響污染排放量,而污染排放量又會影響地方政府環境稅稅率水平及政府環境監管強度。其次,可能存在遺漏變量。盡管控制變量選擇盡量全面,但仍然可能存在未被察覺到的與環境稅相關的控制變量,造成擾動項與解釋變量相關,影響模型精準度。為解決模型內生性問題,文章借鑒周景坤[31]的做法,將降水量作為工具變量。現有文獻發現降水量與空氣污染顯著負相關[33],空氣污染水平又是影響地方環境政策的重要原因。空氣污染嚴重的地區必定會制定較嚴格的環境稅政策,即空氣污染與環境稅正相關。因此,降水與環境稅具有相關性,而且降水量是一種自然現象,滿足外生性條件。工具變量兩階段回歸法的第一階段的回歸結果顯示,地區降水量與環境稅指標負向關系顯著且F 值遠大于10,排除弱__工具變量問題。故選擇地區降雨量js 作為工具變量,并對降水量取自然對數。各地降水量數據來源于中國氣象數據網。

3. 2. 4 計量模型選擇

為確定模型的具體形式,綜合運用LM檢驗、WALD檢驗、Hausman檢驗和LR檢驗確定空間計量模型的具體形式。LM檢驗和WALD檢驗在1%的水平下顯著,表明空間杜賓模型適用;Hausman檢驗與LR檢驗在1%水平下顯著為正,說明應選擇地區和時間雙固定效應模型。綜上,文章建立地區和時間雙固定的空間杜賓模型。

4 實證結果及分析

4. 1 基準回歸分析

4. 1. 1 本地效應

表3顯示,環境稅對本地綠色創新的影響呈現倒“U”型特征。這與李香菊等[8]的研究結論一致。表明當環境稅稅率處于較低水平時,隨著環境稅稅率的提高,企業會增加綠色創新投資,本地綠色創新水平隨之提高。但環境稅稅率水平一旦超過門檻值,環境稅的“成本遵從效應”占優,企業綠色創新資金被占用,本地綠色創新水平隨著環境稅的增強而減弱。尤其是能源消耗占主體的傳統型生產方式下,若企業從事綠色創新帶來的收益難以超過綠色創新的成本,綠色創新自然隨著環境稅率的提高而下降。由此,H1得到證明。

為了研究政府環境監管對環境稅綠色創新影響的調節作用,模型中引入了環境稅與政府環境監管的交叉項。回歸結果表明:政府環境監管與環境稅交叉項的二次項系數顯著為負,表明政府環境監管對環境稅的綠色創新效應產生了顯著的調節作用。且政府環境監管增強了環境稅對綠色創新的影響,致使環境稅與綠色創新的倒“U”型曲線更加陡峭。這一結果表明我國地方政府環境監管強度不斷提升,與環境稅形成了良性互動的“強強效應”。一方面,較強的政府環境監管力度可以增強環保技術企業在技術層面的比較優勢,強化了環境稅的創新補償效應;另一方面,日益增強的政府環境監管力度降低了政府官員的規制俘獲概率,增強了環境稅的征管效果,進一步強化了環境稅對綠色創新的促進作用。綜上所述,H2得到證明。

4. 1. 2 鄰地效應

環境稅對鄰地綠色創新的影響與本地影響相似,也呈現倒“U”型特征。這是因為短期內地方政府加征環境稅產生的“波特效應”,在提升本地綠色創新的同時,通過技術擴散效應也增加了鄰地綠色創新水平。不過,從長期看,當本地環境稅強度提升,若鄰地未同步變化,鄰地往往會成為污染產業承接地進而使得鄰地朝著非清潔方向發展,最終抑制鄰地綠色創新。這與理論分析一致,H5部分得證。從政府環境監管與環境稅的交互效應看,在經濟距離權重矩陣中,政府環境監管與環境稅的一次交叉項顯著為正,二次項系數顯著為負,說明政府環境監管增強了鄰地環境稅綠色創新效應。

4. 2 進一步分析

考慮到地區經濟發展不均衡現狀,有必要進一步分析上文得出的結論是否存在地區異質性。將總體樣本分為東部、中部、西部三個樣本,以反距離平方矩陣為權重矩陣進行分析,結果見表4。回歸結果顯示,環境稅綠色創新效應的地區異質性顯著,而且政府環境監管的交互作用也存在顯著差異。

4. 2. 1 本地效應的區域異質性

前文的基準回歸分析中,環境稅對本地綠色創新的影響呈顯著的倒“U”型特征,且政府環境監管增強了環境稅對綠色創新的影響。從表4可以看到,基準回歸結論在東部地區成立,但不適用于中西部地區,而且中部地區呈現出相反的特征,但回歸結果不顯著。盡管中西部地區的環境監管調節效應并未通過顯著性檢驗,但從符號看,存在弱化環境稅綠色創新效應的態勢。造成這種結果的原因可能是:總體上,東部地區環境稅稅率普遍較高,對于污染企業而言,其環境稅成本較高,稅收綠色創新的倒逼效應更明顯。而且東部嚴格的環境監管,進一步激勵企業采用更清潔的技術降低污染排放,環境稅綠色創新效應得以進一步放大。與東部地區相比,中西部地區環境稅稅率較低,企業環境成本壓力較小,而且地方經濟發展需求、招商引資壓力以及監管水平有限,導致地方政府環境監管弱化,進一步限制了環境稅和政府環境監管綠色創新作用的發揮。

4. 2. 2 鄰地效應的區域異質性

由表4可知,環境稅在東部和中部地區存在顯著的綠色創新溢出效應,但西部地區不顯著。相對于西部,東中部地區在資源、技術等方面擁有比較優勢,不斷增強的環境稅帶來的綠色創新效應,一方面通過競爭效應、示范效應實現技術外溢,另一方面以產業遷移或人力資本流動的方式向落后地區轉移,進而增加了落后地區的綠色創新水平。從政府環境監管的交叉項系數來看,東西部交互作用并不顯著,而中部地區的環境監管顯著增強了環境稅綠色創新的溢出效應。可能的原因是東部地區條件優越,而且一直執行較嚴格的環境監管政策,企業不會因為監管的加強而輕易放棄現有優勢資源,企業寧愿自行消化稅款,也不會輕易跨區轉移。西部地區的環境稅負較低而且還有地區優惠政策,即使提高監管水平,企業環境稅負也不會太重,企業更不會因此而跨區轉移。與東部的資源比較優勢和西部的政策比較優勢相比,中部地區沒有其他特別優勢,隨著政府環境監管程度提升,企業環境成本不斷增加,企業或人力資本可能會選擇轉移,進而提高了鄰地環境稅的綠色創新效應。

4. 3 穩健性檢驗

為了確保上述結論的穩健性,該研究展開了一系列穩健性檢驗。一是借鑒畢茜等[28]做法,解釋變量替換為狹義環境稅(net)進行分析,受限于篇幅,本部分只列示了經濟距離權重矩陣的回歸結果。表5中,環境稅的“本地—鄰地”綠色創新效應均呈現倒“U”型特征,與前文一致;加入政府環境監管與環境稅的交叉項后,二次項顯著為負,估計結果也與基準回歸結果相一致。二是將被解釋變量替換為每名研發人員綠色技術專利申請數(pat)。檢驗結果與上文一致。三是依據前文實證分析,空間權重矩陣分別采用反距離權重矩陣、經濟距離權重矩陣和研發距離權重矩陣得到的回歸結果均一致。

5 機制檢驗與分析

根據理論分析,本地環境稅政策可能通過影響人力資本流動和污染產業轉移影響鄰地綠色創新。環境稅是否通過上述兩種途徑產生影響?有待進一步考證。借鑒董直慶等[16]的兩步檢驗法,首先檢驗環境稅是否引起人力資本流動或污染產業轉移,然后檢驗環境稅引致的人力資本流動、污染產業轉移是否會影響鄰地綠色技術創新水平。回歸結果見表6(以反距離平方矩陣為權重矩陣進行分析)。借鑒張車偉[34]以平均受教育年限衡量人力資本(edu),表6中人力資本流動的傳導機制檢驗結果顯示:環境稅的鄰地人力資本效應顯著為負,說明本地實施環境稅顯著降低了鄰地人力資本水平,即環境稅導致鄰地人力資本流失。為進一步考察人力資本流動影響的具體路徑,在回歸分析中引入人力資本與環境稅的交互項,檢驗環境稅引致的人力資本轉移對鄰地綠色技術創新的影響,結果表明環境稅與人力資本交叉項系數顯著為負,說明人力資本的轉移,抑制了鄰地環境稅對綠色技術創新的激勵作用。至此,H3得證。

借鑒沈悅等[35]的做法,選取工業廢水、工業二氧化硫以及工業煙(粉)塵排放標準量的平均數衡量污染產業轉移(pol)。表6 中污染產業轉移的傳導機制檢驗結果顯示:本地實施環境稅可以顯著提升鄰地污染產業占比;污染產業轉移與環境稅的交互項顯著為正,這意味著本地提高環境稅能夠通過污染產業跨區轉移顯著增加鄰地綠色創新水平。即環境稅引致的污染產業轉移帶來承接地技術水平提升,綠色創新能力提升。這也可以印證不同地區環境稅實施力度的差異可以引致污染產業跨地區轉移,環境稅通過“污染光環效應”對鄰地綠色創新產生間接溢出效應。由此,H4得證。

綜上,通過環境稅綠色創新溢出效應的影響機制分析發現,人力資本與污染產業跨區轉移是造成環境稅的“本地-鄰地”綠色創新效應空間特征的重要因素,進而誘發鄰地綠色進步呈現倒“U”型特征。進一步地,本地環境稅稅率提升,導致鄰地人力資本外流與污染產業回流現象并存,兩者對于鄰地綠色創新產生了抑制和促進的雙向“推拉”效應。在基準回歸中,環境稅對鄰地綠色創新的影響呈現“先揚后抑”效果。即短期產業轉入的技術擴散效應占上風,導致綠色創新提升,但長期由于產業承接地污染產業群固化、環境惡化引致人力資本流出,人力資本對鄰地綠色創新的抑制作用占主導,最終將抑制鄰地的綠色創新。由此,H5得證。

6 結論與建議

文章通過構建政府環境監管、環境稅與綠色創新的理論分析框架,利用中國2005—2019年各省市自治區的面板數據,運用空間杜賓模型實證檢驗了政府環境監管下環境稅對綠色創新的空間溢出效應及其傳導機制。結果發現:首先,環境稅的“本地-鄰地”綠色創新效應均呈現倒“U”型特征。隨著環境稅的增加本地和鄰地的綠色創新水平不斷提升,但當環境稅跨越拐點,環境稅對綠色創新的正向促進作用將會轉變為抑制作用。其次,整體而言,政府環境監管不會改變本地和鄰地環境稅與綠色創新的倒“U”型關系,且政府環境監管增強了環境稅對綠色創新的影響。再次,進一步分析發現,本地環境稅與綠色創新的非線性關系及政府環境監管的交互作用只適用于東部地區。而鄰地效應中,東部與中部地區環境稅綠色創新的溢出效果顯著,但政府環境監管的作用只在中部地區顯著。最后,人力資本跨區流動與污染產業跨區轉移是造成環境稅綠色創新效應空間特征的重要傳導路徑。環境稅對鄰地綠色創新的影響,通過引致鄰地人力資本外流與污染產業回流,產生綠色創新抑制和促進的雙向“推拉”效應,短期內促進鄰地綠色創新,長期則會因污染產業集聚、優質人才流失以及環境持續惡化,最終將抑制鄰地綠色創新。上述結論蘊含的政策意義如下。

(1)根據經濟發展和環境承載能力,謹慎適時適度地制定地方環境稅稅率。由于環境稅對綠色創新存在倒“U”型特征,因此,除北京、天津等個別適用最高或較高環境稅稅率的地區外,其他各地區都應根據經濟和環境承載能力審時度勢地分步驟、分階段逐步提高本地環境稅稅率,更好地發揮環境稅對綠色創新的激勵作用。

(2)完善政府環境監管體系,推進區域環境協同治理。針對當前地方環境監管體系不完備,環境執法不嚴問題,應進一步完善包括中央巡視、監督和檢查在內的環境督管體系,加強對地方環境執法的監督和指導,確保環境政策執行到位。地方政府應打破環境治理中的轄區分割,全面考量本地與鄰地的環境規制強度,以引導綠色創新和經濟高質量發展為目標,積極完善和推進區域環境協同治理。

(3)地方政府進一步優化“引、育、用、留”機制。實證表明,盡管環境稅負低的地區通過吸引污染產業轉入能夠獲得短期的技術溢出效應,但長期不利于人力資本積累,進而抑制綠色創新發展。因此,地方政府不應采取放松環境監管與降低環境稅負的短視行為,也不應當只注重“競價挖人”策略,應當在優化“引、育、用、留”機制上發力,圍繞先進產業鏈構建人才鏈,讓人才真正引得進、留得住。

(4)引導企業自主創新,完善區域產業協同發展機制。以合理的環境監管機制和環境稅政策倒逼企業創新的同時,運用環境稅優惠政策正向引導企業主動參與綠色創新;進一步完善區域產業協同管理機制,實施差異化產業稅收政策和監管聯防機制,縮小企業跨區轉移逃避環境成本的空間,激勵和塑造企業綠色核心競爭力。

參考文獻

[1] LIST J A,MILLIMET D L,FREDRIKSSON P G,et al. Effects of en?vironmental regulations on manufacturing plant births:evidencefrom a propensity score matching estimator[J]. Review of econom?ics and statistics,2003,85(4):944-952.

[2] WU H Y,GUO H X,ZHANG B,et al. Westward movement of new pol?luting firms in China:pollution reduction mandates and location choice[J]. Journal of comparative economics,2017,45(1):119-138.

[3] GRAY W B,SHADBEGIAN R J. Plant vintage,technology,and en?vironmental regulation[J]. Journal of environmental economics andmanagement,2003,46(3):384-402.

[4] 張平,張鵬鵬. 環境規制對產業區際轉移的影響:基于污染密集型產業的研究[J]. 財經論叢,2016(5):96-104.

[5] CALEL R,DECHEZLEPR?TRE A. Environmental policy and direct?ed technological change:evidence from the European carbon market[J]. Review of economics and statistics,2016,98(1):173-191.

[6] 田翠香. 環境稅影響企業綠色技術創新的主從博弈分析[J]. 財經問題研究,2020(9):95-104.

[7] 張倩. 環境規制對技術創新的非線性影響研究:基于中國2003—2011 年省際面板數據分析[J]. 北京交通大學學報(社會科學版),2016,15(1):65-73.

[8] 李香菊,賀娜. 地區競爭下環境稅對企業綠色技術創新的影響研究[J]. 中國人口·資源與環境,2018,28(9):73-81.

[9] KELLER W,LEVINSON A. Pollution abatement costs and foreigndirect investment inflows to US states[J]. Review of economics andstatistics,2002,84:691-703.

[10] 陳詩一,武英濤. 環保稅制改革與霧霾協同治理:基于治理邊際成本的視角[J]. 學術月刊,2018,50(10):39-57,117

[11] 沈坤榮,周力. 地方政府競爭、垂直型環境規制與污染回流效應[J]. 經濟研究,2020,55(3):35-49.

[12] B?HRINGER C,BALISTRERI E J,RUTHERFORD T F. The roleof border carbon adjustment in unilateral climate policy: overviewof an energy modeling forum study( EMF 29)[J]. Energy econom?ics,2012,34(2):97-110.

[13] LANJOUW J O,MODY A. Innovation and the international diffu?sion of environmentally responsive technology[J]. Research poli?cy,1996,25(4):549-571.

[14] 徐曄,孫家豪. 相鄰區域環境規制促進或抑制當地技術創新投入:基于技術溢出與污染溢出角度[J]. 江西師范大學學報(自然科學版),2019,43(3):260-267.

[15] 王文普,印梅. 空間溢出、環境規制與技術創新[J]. 財經論叢,2015(12):92-99.

[16] 董直慶,王輝. 環境規制的“本地—鄰地”綠色技術進步效應[J]. 中國工業經濟,2019(1):100-118.

[17] 金剛,沈坤榮. 以鄰為壑還是以鄰為伴:環境規制執行互動與城市生產率增長[J]. 管理世界,2018,34(12):43-55.

[18] 余泳澤,劉大勇. 我國區域創新效率的空間外溢效應與價值鏈外溢效應:創新價值鏈視角下的多維空間面板模型研究[J]. 管理世界,2013(7):6-20,70,187.

[19] 于連超,張衛國,畢茜. 環境稅對企業綠色轉型的倒逼效應研究[J]. 中國人口·資源與環境,2019,29(7):112-120.

[20] 楊朝均,劉冰,畢克新. 政府管制下內外資企業綠色創新擴散的演化博弈研究[J]. 軟科學,2019,33(12):86-91.

[21] 陳真玲,王文舉. 環境稅制下政府與污染企業演化博弈分析[J]. 管理評論,2017,29(5):226-236.

[22] EVENDEN L J,HAGERSTRAND T. Innovation diffusion as a spa?tial process[J]. Social forces,1969,47(3):356.

[23] 陸銘,馮皓. 集聚與減排:城市規模差距影響工業污染強度的經驗研究[J]. 世界經濟,2014,37(7):86-114.

[24] 于連超,張衛國,畢茜. 環境稅會倒逼企業綠色創新嗎?[J]. 審計與經濟研究,2019,34(2):79-90.

[25] 楊明海,劉凱晴,謝送爽. 教育人力資本、健康人力資本與綠色技術創新:環境規制的調節作用[J]. 經濟與管理評論,2021,37(2):138-149.

[26] 秦炳濤,葛力銘. 相對環境規制、高污染產業轉移與污染集聚[J]. 中國人口·資源與環境,2018,28(12):52-62.

[27] 沈坤榮,金剛,方嫻. 環境規制引起了污染就近轉移嗎?[J]. 經濟研究,2017,52(5):44-59.

[28] 畢茜,于連超. 環境稅與企業技術創新:促進還是抑制?[J]. 科研管理,2019,40(12):116-125.

[29] 齊紹洲,林屾,崔靜波. 環境權益交易市場能否誘發綠色創新:基于我國上市公司綠色專利數據的證據[J]. 經濟研究,2018,53(12):129-143.

[30] 張宇,蔣殿春. FDI、政府監管與中國水污染:基于產業結構與技術進步分解指標的實證檢驗[J]. 經濟學(季刊),2014,13(2):491-514.

[31] 周景坤. 從城市發展水平與年均降雨量的關系探究我國霧霾污染問題研究:基于2013 年73 個主要城市截面數據的分析[J]. 干旱區資源與環境,2017,31(8):94-100.

[32] 李婧,譚清美,白俊紅. 中國區域創新生產的空間計量分析:基于靜態與動態空間面板模型的實證研究[J]. 管理世界,2010(7):43-55,65.__

[33] 康恒元,劉玉蓮,李濤. 黑龍江省重點城市AQI指數特征及其與氣象要素之關系[J]. 自然資源學報,2017,32(4):692-703.

[34] 張車偉. 人力資本回報率變化與收入差距:“馬太效應”及其政策含義[J]. 經濟研究,2006,41(12):59-70.

[35] 沈悅,任一鑫. 環境規制、省際產業轉移對污染遷移的空間溢出效應[J]. 中國人口·資源與環境,2021,31(2):52-60.