大數(shù)據(jù)發(fā)展對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新的影響研究

2023-06-13 12:17:43戴艷娟沈偉鵬譚偉杰

重慶工商大學(xué)學(xué)報(bào)(西部論壇) 2023年2期

關(guān)鍵詞:企業(yè)

戴艷娟 沈偉鵬 譚偉杰

摘要:數(shù)字技術(shù)的發(fā)展和應(yīng)用使數(shù)據(jù)成為數(shù)字經(jīng)濟(jì)的核心生產(chǎn)要素,而大數(shù)據(jù)的發(fā)展又會(huì)推動(dòng)數(shù)字技術(shù)的進(jìn)一步發(fā)展。將國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立作為一項(xiàng)準(zhǔn)自然實(shí)驗(yàn),用數(shù)字技術(shù)專利來(lái)衡量企業(yè)數(shù)字技術(shù)創(chuàng)新水平,采用多期雙重差分模型對(duì)2007—2020年滬深兩市A股上市公司的分析發(fā)現(xiàn):設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)顯著促進(jìn)了試驗(yàn)區(qū)內(nèi)企業(yè)數(shù)字技術(shù)創(chuàng)新水平的提升,該結(jié)論在控制宏觀經(jīng)濟(jì)因素及其他政策干擾、替換被解釋變量、安慰劑檢驗(yàn)、PSM-DID檢驗(yàn)、工具變量法等穩(wěn)健性檢驗(yàn)中均成立;設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)對(duì)試驗(yàn)區(qū)內(nèi)企業(yè)產(chǎn)生了顯著的信息改善效應(yīng)、治理改進(jìn)效應(yīng)和資源獲取效應(yīng),從而有效促進(jìn)了企業(yè)數(shù)字技術(shù)創(chuàng)新;設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)對(duì)風(fēng)險(xiǎn)承擔(dān)能力較強(qiáng)企業(yè)、非衰退期企業(yè)、與ICT關(guān)聯(lián)度較高行業(yè)企業(yè)的數(shù)字技術(shù)創(chuàng)新促進(jìn)作用較大。各地區(qū)應(yīng)積極推動(dòng)大數(shù)據(jù)發(fā)展,并充分發(fā)揮大數(shù)據(jù)綜合試驗(yàn)區(qū)的示范引領(lǐng)作用與輻射帶動(dòng)作用,形成以數(shù)字技術(shù)進(jìn)步推動(dòng)大數(shù)據(jù)發(fā)展、以大數(shù)據(jù)發(fā)展促進(jìn)數(shù)字技術(shù)創(chuàng)新的良性循環(huán)。

關(guān)鍵詞:

數(shù)據(jù)要素;大數(shù)據(jù)綜合試驗(yàn)區(qū);數(shù)字技術(shù)創(chuàng)新;數(shù)字經(jīng)濟(jì);數(shù)字基礎(chǔ)設(shè)施;大數(shù)據(jù)產(chǎn)業(yè)

中圖分類號(hào):F273.1;F127文獻(xiàn)標(biāo)志碼:A文章編號(hào):1674-8131(2023)02-0016-13

一、引言

在數(shù)字經(jīng)濟(jì)時(shí)代,數(shù)據(jù)要素成為新的核心生產(chǎn)要素,數(shù)字技術(shù)創(chuàng)新則成為驅(qū)動(dòng)經(jīng)濟(jì)社會(huì)發(fā)展的新動(dòng)能。企業(yè)是市場(chǎng)經(jīng)濟(jì)的微觀主體,也是數(shù)字技術(shù)創(chuàng)新最重要的行為主體,因而促進(jìn)企業(yè)數(shù)字技術(shù)創(chuàng)新能力和水平提升是推動(dòng)數(shù)字經(jīng)濟(jì)發(fā)展的根本路徑。然而,目前相關(guān)文獻(xiàn)大多側(cè)重于研究如何實(shí)現(xiàn)企業(yè)的數(shù)字化轉(zhuǎn)型,而對(duì)如何促進(jìn)企業(yè)數(shù)字技術(shù)創(chuàng)新的探究相對(duì)不足。數(shù)字化轉(zhuǎn)型與數(shù)字技術(shù)創(chuàng)新具有不同的內(nèi)涵和驅(qū)動(dòng)因素,前者強(qiáng)調(diào)企業(yè)應(yīng)用數(shù)字技術(shù)來(lái)創(chuàng)造新產(chǎn)品、改進(jìn)生產(chǎn)過(guò)程、變革組織模式以及創(chuàng)新商業(yè)模式等(劉洋 等,2020)[1],而后者是指數(shù)字技術(shù)本身的新突破和新變化。可以認(rèn)為,企業(yè)的數(shù)字技術(shù)創(chuàng)新是其數(shù)字化轉(zhuǎn)型的技術(shù)支撐,決定著數(shù)字化轉(zhuǎn)型的程度和效果。數(shù)字技術(shù)創(chuàng)新項(xiàng)目往往具有高投入、高風(fēng)險(xiǎn)、長(zhǎng)周期等特點(diǎn),導(dǎo)致企業(yè)開(kāi)展數(shù)字技術(shù)創(chuàng)新的意愿和行為受到較多約束,同時(shí),由于相關(guān)信息的龐雜籠統(tǒng)導(dǎo)致資本市場(chǎng)難以對(duì)企業(yè)不同的數(shù)字技術(shù)創(chuàng)新行為產(chǎn)生有針對(duì)性的激勵(lì),從而需要制定相關(guān)政策措施來(lái)改善企業(yè)數(shù)字技術(shù)創(chuàng)新的環(huán)境,以更有效地激勵(lì)企業(yè)進(jìn)行數(shù)字技術(shù)創(chuàng)新。因此,有必要深入研究影響企業(yè)數(shù)字技術(shù)創(chuàng)新的各種因素及其作用機(jī)制。

關(guān)于影響企業(yè)技術(shù)創(chuàng)新的因素已有大量研究。雖然數(shù)字技術(shù)創(chuàng)新是技術(shù)創(chuàng)新中的一種,影響技術(shù)創(chuàng)新的因素同樣也會(huì)影響數(shù)字技術(shù)創(chuàng)新,但數(shù)字技術(shù)創(chuàng)新的特殊性使其可能受到特殊因素的影響,探究這些特殊因素的影響將更有利于科學(xué)把握數(shù)字技術(shù)創(chuàng)新的特殊規(guī)律,進(jìn)而更有效地促進(jìn)企業(yè)數(shù)字技術(shù)創(chuàng)新。然而,已有文獻(xiàn)大多關(guān)注企業(yè)數(shù)字技術(shù)創(chuàng)新對(duì)企業(yè)高質(zhì)量發(fā)展及全要素生產(chǎn)率等的影響(謝謙 等,2022;羅佳 等,2023;黃勃 等,2023)[2-4],鮮有研究對(duì)影響企業(yè)數(shù)字技術(shù)創(chuàng)新的因素進(jìn)行專門(mén)探討,更缺乏相關(guān)經(jīng)驗(yàn)證據(jù)。對(duì)此,本文基于數(shù)據(jù)要素本身在數(shù)字技術(shù)創(chuàng)新中的特殊作用,試圖分析地區(qū)大數(shù)據(jù)發(fā)展對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新的影響。2015年8月國(guó)務(wù)院印發(fā)的《促進(jìn)大數(shù)據(jù)發(fā)展行動(dòng)綱要》(國(guó)發(fā)〔2015〕50號(hào),以下簡(jiǎn)稱《綱要》)對(duì)“大數(shù)據(jù)”的定義是:以容量大、類型多、存取速度快、應(yīng)用價(jià)值高為主要特征的數(shù)據(jù)集合,正快速發(fā)展為對(duì)數(shù)量巨大、來(lái)源分散、格式多樣的數(shù)據(jù)進(jìn)行采集、存儲(chǔ)和關(guān)聯(lián)分析,從中發(fā)現(xiàn)新知識(shí)、創(chuàng)造新價(jià)值、提升新能力的新一代信息技術(shù)和服務(wù)業(yè)態(tài)。目前,關(guān)于大數(shù)據(jù)發(fā)展包括哪些具體內(nèi)容以及如何評(píng)價(jià)大數(shù)據(jù)發(fā)展水平還未形成統(tǒng)一認(rèn)識(shí),但從《綱要》提出的三大主要任務(wù)和10個(gè)重點(diǎn)工程來(lái)看,大數(shù)據(jù)發(fā)展至少包括數(shù)據(jù)要素市場(chǎng)和大數(shù)據(jù)(數(shù)字)基礎(chǔ)設(shè)施的建設(shè)和完善以及大數(shù)據(jù)產(chǎn)業(yè)的集聚和發(fā)展等多方面的內(nèi)容,而相關(guān)統(tǒng)計(jì)數(shù)據(jù)的缺乏也導(dǎo)致關(guān)于大數(shù)據(jù)發(fā)展的實(shí)證研究不足。

在《綱要》中提到,要“推進(jìn)貴州等大數(shù)據(jù)綜合試驗(yàn)區(qū)建設(shè)”。2016年2月,國(guó)家發(fā)展改革委、工業(yè)和信息化部、中央網(wǎng)信辦發(fā)函批復(fù),同意建設(shè)國(guó)家大數(shù)據(jù)(貴州)綜合試驗(yàn)區(qū),貴州省成為首個(gè)國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū);同年10月,第二批國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)獲批建設(shè)(包括京津冀、珠江三角洲、上海、河南、重慶、沈陽(yáng)和內(nèi)蒙古)。國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)將在大數(shù)據(jù)制度創(chuàng)新、公共數(shù)據(jù)開(kāi)放共享、大數(shù)據(jù)創(chuàng)新應(yīng)用、大數(shù)據(jù)產(chǎn)業(yè)聚集、大數(shù)據(jù)要素流通、數(shù)據(jù)中心整合利用、大數(shù)據(jù)國(guó)際交流合作等方面進(jìn)行試驗(yàn)探索,并通過(guò)示范效應(yīng)帶動(dòng)全國(guó)的大數(shù)據(jù)發(fā)展。因此,在相關(guān)統(tǒng)計(jì)數(shù)據(jù)還不完善的情況下,國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立使我們可以通過(guò)分析其政策效應(yīng)來(lái)探究大數(shù)據(jù)發(fā)展的各種經(jīng)濟(jì)社會(huì)效應(yīng)。現(xiàn)有文獻(xiàn)也對(duì)此進(jìn)行了一些探討,其中,在企業(yè)發(fā)展層面主要分析了國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)設(shè)立對(duì)企業(yè)“脫虛向?qū)崱薄?chuàng)新及數(shù)字化轉(zhuǎn)型等的影響(孫哲遠(yuǎn),2022;陳文 等,2022;王曉紅 等,2022;侯林岐 等,2022)[5-8],而對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新的影響還未論及。鑒于此,本文在已有研究的基礎(chǔ)上,以國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立為準(zhǔn)自然實(shí)驗(yàn),基于其政策效應(yīng)探究地區(qū)大數(shù)據(jù)發(fā)展對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新的影響及其機(jī)制。

與已有文獻(xiàn)相比,本文的邊際貢獻(xiàn)主要在于:一是將支持大數(shù)據(jù)發(fā)展的宏觀經(jīng)濟(jì)政策與微觀企業(yè)數(shù)字技術(shù)創(chuàng)新活動(dòng)置于同一分析框架內(nèi),探究地區(qū)大數(shù)據(jù)發(fā)展對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新的影響,豐富了大數(shù)據(jù)發(fā)展的政策效應(yīng)研究和企業(yè)數(shù)字技術(shù)創(chuàng)新的影響因素研究;二是探討了地區(qū)大數(shù)據(jù)發(fā)展賦能企業(yè)數(shù)字技術(shù)創(chuàng)新的信息改善、治理改進(jìn)、資源獲取效應(yīng)以及企業(yè)和行業(yè)異質(zhì)性,有利于深入認(rèn)識(shí)大數(shù)據(jù)發(fā)展的積極作用進(jìn)而充分利用其紅利;三是基于數(shù)字技術(shù)專利測(cè)度企業(yè)數(shù)字技術(shù)創(chuàng)新水平,為國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的數(shù)字技術(shù)創(chuàng)新促進(jìn)效應(yīng)提供了經(jīng)驗(yàn)證據(jù),也為數(shù)字技術(shù)創(chuàng)新相關(guān)研究提供了方法借鑒。

二、理論分析與研究假說(shuō)

從各個(gè)大數(shù)據(jù)試驗(yàn)區(qū)的建設(shè)方案和政策實(shí)踐來(lái)看,主要是著力于以下三個(gè)方面:一是持續(xù)加快數(shù)據(jù)要素市場(chǎng)建設(shè)以有效破除數(shù)據(jù)要素流通壁壘、提高數(shù)據(jù)資源交易和配置效率,二是積極完善和升級(jí)大數(shù)據(jù)基礎(chǔ)設(shè)施以促進(jìn)各經(jīng)濟(jì)主體的數(shù)字化轉(zhuǎn)型和地區(qū)數(shù)字經(jīng)濟(jì)發(fā)展,三是大力激勵(lì)和支持大數(shù)據(jù)產(chǎn)業(yè)發(fā)展以為經(jīng)濟(jì)社會(huì)高質(zhì)量發(fā)展提供新動(dòng)能和新增長(zhǎng)點(diǎn)。無(wú)論是數(shù)據(jù)要素市場(chǎng)的建設(shè)和完善,還是大數(shù)據(jù)基礎(chǔ)設(shè)施的改善和升級(jí),抑或是大數(shù)據(jù)產(chǎn)業(yè)的集聚和發(fā)展,都需要先進(jìn)的數(shù)字技術(shù)的支持,因而在政府主導(dǎo)和推進(jìn)的大數(shù)據(jù)試驗(yàn)區(qū)建設(shè)中,地方政府必然會(huì)通過(guò)一定的調(diào)控措施支持本地區(qū)的數(shù)字技術(shù)創(chuàng)新,其中對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新的政策激勵(lì)和資源配置等是支持的重點(diǎn)。與此同時(shí),地區(qū)大數(shù)據(jù)發(fā)展也為企業(yè)的數(shù)字技術(shù)創(chuàng)新提供了更好的市場(chǎng)環(huán)境和資源條件,從而可以更有效地促進(jìn)企業(yè)的數(shù)字技術(shù)創(chuàng)新。比如:作為新型生產(chǎn)要素,大數(shù)據(jù)的增量提質(zhì)能夠打破信息壁壘和數(shù)據(jù)孤島,為企業(yè)的數(shù)字技術(shù)創(chuàng)新帶來(lái)更多路徑和收益,同時(shí),大數(shù)據(jù)的易復(fù)制、零邊際成本和非損耗等特性顛覆了傳統(tǒng)生產(chǎn)函數(shù)的定義,降低了數(shù)字技術(shù)創(chuàng)新成本,使企業(yè)數(shù)字技術(shù)創(chuàng)新的效益和全要素生產(chǎn)率得以提升(邱子迅 等,2021)[9],從而激發(fā)企業(yè)通過(guò)數(shù)字技術(shù)創(chuàng)新來(lái)增強(qiáng)競(jìng)爭(zhēng)優(yōu)勢(shì)的意愿和活力;數(shù)據(jù)資源開(kāi)放共享、數(shù)據(jù)中心整合等將推進(jìn)大數(shù)據(jù)產(chǎn)業(yè)的發(fā)展和跨行業(yè)融合(陳文 等,2022)[6],形成數(shù)字產(chǎn)業(yè)集聚,這為企業(yè)的數(shù)字技術(shù)創(chuàng)新合作提供了便利,同時(shí),大數(shù)據(jù)簡(jiǎn)化了知識(shí)轉(zhuǎn)移的流程,重塑數(shù)據(jù)要素整合、數(shù)字技術(shù)共創(chuàng)方式,弱化數(shù)字技術(shù)創(chuàng)新合作的時(shí)空約束,而不同企業(yè)間的合作能夠大幅減少數(shù)字技術(shù)創(chuàng)新的成本和周期;大數(shù)據(jù)軟硬件設(shè)施的建設(shè)和完善通過(guò)制度激勵(lì)、服務(wù)優(yōu)化、數(shù)據(jù)交易通暢等為數(shù)字技術(shù)創(chuàng)新提供了優(yōu)越環(huán)境,有利于數(shù)字技術(shù)創(chuàng)新要素的高效整合,從而顯著降低企業(yè)進(jìn)行數(shù)字技術(shù)創(chuàng)新的成本和阻礙。

基于此,提出假說(shuō)H1:設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)可以產(chǎn)生促進(jìn)試驗(yàn)區(qū)內(nèi)企業(yè)數(shù)字技術(shù)創(chuàng)新水平提升的政策效應(yīng)。

進(jìn)一步從阻礙企業(yè)數(shù)字技術(shù)創(chuàng)新的企業(yè)自身因素來(lái)看,地區(qū)大數(shù)據(jù)發(fā)展還可以通過(guò)影響這些阻礙因素來(lái)促進(jìn)企業(yè)數(shù)字技術(shù)創(chuàng)新,主要體現(xiàn)在以下方面:一是信息改善效應(yīng)。信息不對(duì)稱是阻礙企業(yè)數(shù)字技術(shù)創(chuàng)新的重要因素之一,而地區(qū)大數(shù)據(jù)發(fā)展能夠有效緩解企業(yè)內(nèi)外部的信息不對(duì)稱。大數(shù)據(jù)發(fā)展改善了企業(yè)的信息披露渠道與方式(Liu et al,2011)[10],有利于外部投資者了解和掌握企業(yè)的經(jīng)營(yíng)狀況與數(shù)字技術(shù)創(chuàng)新活動(dòng)信息,從而改善企業(yè)的信息環(huán)境與市場(chǎng)預(yù)期(吳非 等,2021)[11],為企業(yè)帶來(lái)更多創(chuàng)新資源,還可以促使企業(yè)將更多資源投入數(shù)字技術(shù)研發(fā)。同時(shí),大數(shù)據(jù)、云計(jì)算等能夠增強(qiáng)企業(yè)的信息處理能力(Dalenogare et al,2018)[12],一方面可以更敏銳地識(shí)別和捕獲市場(chǎng)信息,另一方面內(nèi)部不同部門(mén)間的信息傳遞與資源整合也得以優(yōu)化,進(jìn)而通過(guò)提高資源利用效率、降低生產(chǎn)管理成本等提高經(jīng)濟(jì)效益(申明浩 等,2023)[13],為數(shù)字技術(shù)創(chuàng)新提供更多資金保障。二是治理改進(jìn)效應(yīng)。內(nèi)部治理不善也會(huì)阻礙企業(yè)的數(shù)字技術(shù)創(chuàng)新,而大數(shù)據(jù)發(fā)展可以提高企業(yè)財(cái)務(wù)管理與內(nèi)部控制的透明度,緩解逆向選擇和委托代理問(wèn)題(Goldfarb ?et al,2019)[14],提高內(nèi)部控制質(zhì)量與資源配置效率(Cohen et al,2013)[15]。此外,大數(shù)據(jù)發(fā)展還有利于外部利益相關(guān)者參與公司治理和監(jiān)督企業(yè)經(jīng)營(yíng),并通過(guò)完善市場(chǎng)機(jī)制降低價(jià)格扭曲和外部交易成本,有利于企業(yè)治理能力的提升(Clemons et al,1993)[16]。三是資源獲取效應(yīng)。創(chuàng)新資源短缺,尤其是融資約束會(huì)對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新形成較大抑制,大數(shù)據(jù)發(fā)展則可以提高企業(yè)的資源獲取能力,降低融資成本,進(jìn)而賦能企業(yè)數(shù)字技術(shù)創(chuàng)新。企業(yè)能否獲得充足的資金來(lái)進(jìn)行數(shù)字技術(shù)創(chuàng)新取決于其自身的融資能力和外部金融市場(chǎng)有效性(解維敏 等,2011)[17],而大數(shù)據(jù)發(fā)展降低了企業(yè)獲得金融服務(wù)的門(mén)檻(Fuster et al,2019)[18],并通過(guò)實(shí)時(shí)信息交換降低金融服務(wù)風(fēng)險(xiǎn)(黃靜如 等,2020)[19],從而有效緩解企業(yè)的融資約束。此外,大數(shù)據(jù)試驗(yàn)區(qū)內(nèi)的企業(yè)進(jìn)行數(shù)字技術(shù)創(chuàng)新不僅響應(yīng)了政策號(hào)召,還回應(yīng)了市場(chǎng)期待,這也將有利于降低企業(yè)的融資成本。

基于此,提出假說(shuō)H2:設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)會(huì)對(duì)試驗(yàn)區(qū)內(nèi)企業(yè)產(chǎn)生信息改善效應(yīng)、治理改進(jìn)效應(yīng)和資源獲取效應(yīng),進(jìn)而有利于企業(yè)數(shù)字技術(shù)創(chuàng)新水平的提升。

由于企業(yè)自身特征、行業(yè)特性的不同,地區(qū)大數(shù)據(jù)發(fā)展對(duì)不同類型企業(yè)數(shù)字技術(shù)創(chuàng)新的影響也可能不同。首先,從企業(yè)特征來(lái)看:一方面,由于企業(yè)數(shù)字技術(shù)創(chuàng)新具有高風(fēng)險(xiǎn)、高投入和長(zhǎng)周期等特點(diǎn),不僅需要企業(yè)具備統(tǒng)籌調(diào)配各方資源的能力和經(jīng)驗(yàn),也需要企業(yè)擁有較強(qiáng)的抗風(fēng)險(xiǎn)能力,因此在數(shù)字技術(shù)創(chuàng)新方面,風(fēng)險(xiǎn)承擔(dān)能力較高的企業(yè)將更容易獲取和利用地區(qū)大數(shù)據(jù)發(fā)展帶來(lái)的紅利;另一方面,相比成長(zhǎng)期和成熟期的企業(yè),處于衰退期的企業(yè)往往財(cái)務(wù)狀況欠佳、內(nèi)部治理水平較低且制度僵化(李云鶴 等,2011)[20],導(dǎo)致其在技術(shù)創(chuàng)新方面較為保守,盡管有大數(shù)據(jù)試驗(yàn)區(qū)政策的外部激勵(lì),也較難處于數(shù)字技術(shù)創(chuàng)新的最前沿(童錦治 等,2018)[21]。其次,從行業(yè)特征來(lái)看:不同行業(yè)的技術(shù)進(jìn)步與數(shù)據(jù)要素和數(shù)字技術(shù)的關(guān)聯(lián)性不同。不同行業(yè)使用信息與通信技術(shù)(Information and Communications Technology,ICT)的強(qiáng)度是不同的,與ICT關(guān)聯(lián)度較高行業(yè)的企業(yè)往往數(shù)字化程度較高,數(shù)字技術(shù)應(yīng)用較多,數(shù)字技術(shù)創(chuàng)新的能力和意愿較強(qiáng),因而受地區(qū)大數(shù)據(jù)發(fā)展的影響也較大。

基于此,提出假說(shuō)H3:設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)對(duì)試驗(yàn)區(qū)內(nèi)企業(yè)數(shù)字技術(shù)創(chuàng)新的影響存在異質(zhì)性,表現(xiàn)為對(duì)風(fēng)險(xiǎn)承擔(dān)能力較強(qiáng)企業(yè)、非衰退期企業(yè)、與ICT關(guān)聯(lián)度較高行業(yè)企業(yè)的數(shù)字技術(shù)創(chuàng)新促進(jìn)效應(yīng)較大。

三、研究設(shè)計(jì)與數(shù)據(jù)說(shuō)明

1.模型構(gòu)建與變量測(cè)度

為檢驗(yàn)國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)設(shè)立對(duì)試驗(yàn)區(qū)內(nèi)企業(yè)數(shù)字技術(shù)創(chuàng)新水平的影響,構(gòu)建如下多期DID模型:

Dinnovi,t=α+βBigdatai,t+γXit+Year+Firm+City+Industry×year+ui,t

其中,i代表企業(yè),t代表年度,Year、Firm、City和Industry×year分別表示年度、企業(yè)、城市和行業(yè)×年度固定效應(yīng),ui,t為隨機(jī)擾動(dòng)項(xiàng)。

(1)被解釋變量(Dinnov):“數(shù)字技術(shù)創(chuàng)新”。參考Chen等(2019)和Yang(2022)的研究方法[22-23],采用與數(shù)字技術(shù)相關(guān)的專利申請(qǐng)數(shù)量來(lái)衡量企業(yè)的數(shù)字技術(shù)創(chuàng)新水平。具體而言,首先利用Python軟件基于《數(shù)字經(jīng)濟(jì)及其核心產(chǎn)業(yè)統(tǒng)計(jì)分類(2021)》、《浙江省數(shù)字經(jīng)濟(jì)核心產(chǎn)業(yè)統(tǒng)計(jì)分類目錄》以及近年政府工作報(bào)告等文件提取出數(shù)字技術(shù)關(guān)鍵詞,然后與中國(guó)專利文本信息進(jìn)行匹配得到與數(shù)字技術(shù)創(chuàng)新相關(guān)的IPC(International Patent Classification,國(guó)際專利分類)分類號(hào),剔除異常數(shù)據(jù)后將其與中國(guó)研究數(shù)據(jù)服務(wù)平臺(tái)(CNRDS)數(shù)據(jù)庫(kù)中上市公司發(fā)明專利和實(shí)用新型專利的IPC分類號(hào)進(jìn)行匹配,最終得到樣本企業(yè)的數(shù)字技術(shù)專利申請(qǐng)數(shù)目,并進(jìn)行加1后取自然對(duì)數(shù)處理,以盡可能克服專利數(shù)據(jù)的右偏分布問(wèn)題。

(2)核心解釋變量(Bigdata):“大數(shù)據(jù)試驗(yàn)區(qū)”。雙重差分項(xiàng)為企業(yè)是否位于國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的虛擬變量(政策虛擬變量與時(shí)間虛擬變量的交乘項(xiàng))。其中,貴州省雖于2016年獲批,但在2015年9月就已開(kāi)始布局,故設(shè)定2015年為貴州省的政策時(shí)間節(jié)點(diǎn),其余試驗(yàn)區(qū)的政策時(shí)間節(jié)點(diǎn)設(shè)定為2016年。

(3)控制變量(X)。參考向海凌等(2022)的研究[24],選取以下控制變量:一是“企業(yè)規(guī)模”,采用總資產(chǎn)的自然對(duì)數(shù)來(lái)衡量;二是“現(xiàn)金流水平”,采用經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~與負(fù)債總額的比值來(lái)衡量;三是“兩職合一”,若董事長(zhǎng)與總經(jīng)理兩職合一賦值為1,否則賦值為0;四是“員工規(guī)模”,采用員工人數(shù)的自然對(duì)數(shù)來(lái)衡量;五是“企業(yè)成長(zhǎng)性”,采用固定資產(chǎn)增長(zhǎng)率來(lái)衡量;六是“財(cái)務(wù)杠桿”,采用資產(chǎn)負(fù)債率來(lái)衡量;(7)七是“盈利能力”,采用總資產(chǎn)回報(bào)率來(lái)衡量;八是“董事會(huì)規(guī)模”,采用董事會(huì)人數(shù)加1取自然對(duì)數(shù)來(lái)衡量;九是“委員會(huì)個(gè)數(shù)”;十是“企業(yè)價(jià)值”,采用托賓Q值來(lái)衡量。

2.數(shù)據(jù)來(lái)源與描述性統(tǒng)計(jì)

本文的研究樣本為2007—2020年滬深兩市A股的上市公司,選擇2007年作為研究起點(diǎn)是因?yàn)閺漠?dāng)年開(kāi)始數(shù)字經(jīng)濟(jì)規(guī)模開(kāi)始加速擴(kuò)張,數(shù)字技術(shù)的應(yīng)用也快速增長(zhǎng)(吳非 等,2021)[11]。剔除金融保險(xiǎn)等行業(yè)以及主要數(shù)據(jù)缺失嚴(yán)重、上市時(shí)間不足三年、經(jīng)營(yíng)異常的企業(yè)樣本,最終得到包含2 485個(gè)企業(yè)的25 111個(gè)觀測(cè)值,其中來(lái)自試驗(yàn)區(qū)的有10 678個(gè),來(lái)自非試驗(yàn)區(qū)的有14 433個(gè)。為了克服極端值對(duì)回歸結(jié)果的影響,對(duì)所有連續(xù)型變量進(jìn)行雙側(cè)1%水平的縮尾處理。本文所用企業(yè)財(cái)務(wù)數(shù)據(jù)均來(lái)自國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)和Wind數(shù)據(jù)庫(kù),城市層面數(shù)據(jù)來(lái)自相應(yīng)年度的《中國(guó)城市統(tǒng)計(jì)年鑒》,專利數(shù)據(jù)來(lái)自中國(guó)研究數(shù)據(jù)服務(wù)平臺(tái)(CNRDS)數(shù)據(jù)庫(kù)。主要變量的描述性統(tǒng)計(jì)見(jiàn)表1,可以發(fā)現(xiàn)不同企業(yè)之間的數(shù)字技術(shù)專利產(chǎn)出水平具有較大的差距。此外,試驗(yàn)區(qū)樣本和非試驗(yàn)區(qū)樣本的“數(shù)字技術(shù)創(chuàng)新”變量的均值分別為1.028 4和0.718 4,表明試驗(yàn)區(qū)樣本企業(yè)的數(shù)字技術(shù)創(chuàng)新水平總體上明顯高于非試驗(yàn)區(qū)的樣本企業(yè)。

四、實(shí)證結(jié)果與分析

1.基準(zhǔn)模型回歸分析

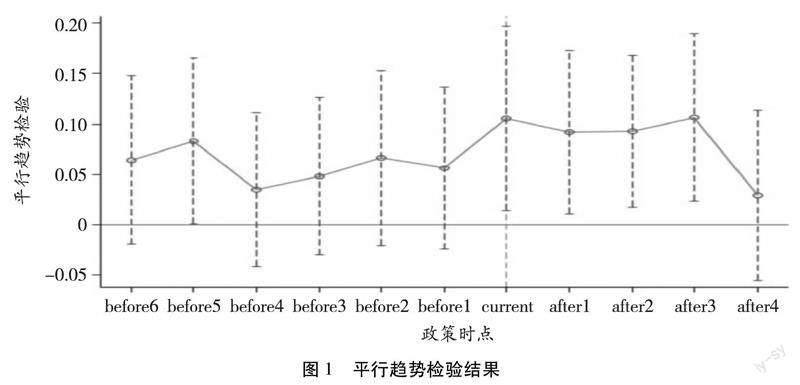

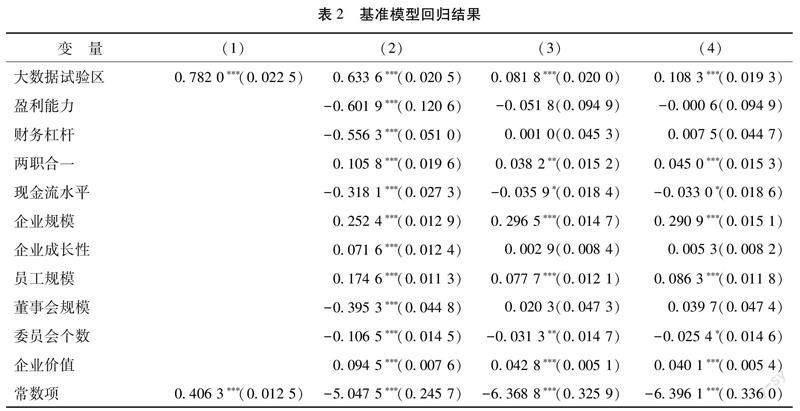

應(yīng)用雙重差分法的前提條件是實(shí)驗(yàn)組和控制組在政策沖擊前具有相同的發(fā)展趨勢(shì),就本文而言,需要滿足試驗(yàn)區(qū)設(shè)立前實(shí)驗(yàn)組與控制組企業(yè)數(shù)字技術(shù)創(chuàng)新水平變化趨勢(shì)基本相同的條件。本文采用事件研究法進(jìn)行平行趨勢(shì)檢驗(yàn),并考察政策實(shí)施后的動(dòng)態(tài)效應(yīng)。平行趨勢(shì)檢驗(yàn)結(jié)果如圖1所示(置信區(qū)間為95%)。在試驗(yàn)區(qū)設(shè)立之前,實(shí)驗(yàn)組與控制組的數(shù)字技術(shù)創(chuàng)新水平變化趨勢(shì)并無(wú)顯著差異,滿足平行趨勢(shì)假設(shè);從動(dòng)態(tài)效應(yīng)看,試驗(yàn)區(qū)設(shè)立以后,實(shí)驗(yàn)組與控制組出現(xiàn)明顯差異,政策效應(yīng)較為穩(wěn)定且持續(xù)性較強(qiáng)。表2報(bào)告了基準(zhǔn)模型回歸結(jié)果,核心解釋變量“大數(shù)據(jù)試驗(yàn)區(qū)”的估計(jì)系數(shù)在1%的水平上顯著為正,表明國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立顯著促進(jìn)了試驗(yàn)區(qū)內(nèi)企業(yè)數(shù)字技術(shù)創(chuàng)新水平的提高,假說(shuō)H1得到驗(yàn)證。

2.穩(wěn)健性檢驗(yàn)

為了確保前文分析結(jié)果穩(wěn)健,進(jìn)行以下穩(wěn)健性檢驗(yàn):

(1)控制宏觀經(jīng)濟(jì)因素和其他政策的影響。在宏觀經(jīng)濟(jì)因素方面,選取6個(gè)變量:企業(yè)所在城市的“人均GDP(取自然對(duì)數(shù))”“第二產(chǎn)業(yè)占比”“實(shí)際利用外資額(取自然對(duì)數(shù))”“1985年郵政所數(shù)與互聯(lián)網(wǎng)普及率的交乘項(xiàng)”、企業(yè)所在省份的“市場(chǎng)化指數(shù)”和企業(yè)所在行業(yè)的“赫芬達(dá)爾指數(shù)”。在其他政策的影響方面,選取同時(shí)期對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新影響較大的3個(gè)國(guó)家政策,即國(guó)家創(chuàng)新型城市試點(diǎn)政策、“寬帶中國(guó)”示范城市政策、國(guó)家知識(shí)產(chǎn)權(quán)試點(diǎn)和示范城市政策,并分別構(gòu)建雙重差分項(xiàng)。在基準(zhǔn)模型基礎(chǔ)上加入上述變量的估計(jì)結(jié)果見(jiàn)表3,“大數(shù)據(jù)試驗(yàn)區(qū)”的估計(jì)系數(shù)依然在1%的水平上顯著為正。

(2)安慰劑檢驗(yàn)。首先,通過(guò)改變政策實(shí)施時(shí)間進(jìn)行反事實(shí)檢驗(yàn),即將設(shè)立試驗(yàn)區(qū)的時(shí)間提前2年重新構(gòu)建雙重差分項(xiàng)來(lái)進(jìn)行模型檢驗(yàn)。回歸結(jié)果見(jiàn)表4的(1)列,反事實(shí)的政策變量估計(jì)系數(shù)并不顯著,表明真實(shí)的政策效應(yīng)是顯著存在的。然后,通過(guò)隨機(jī)生成實(shí)驗(yàn)組的方法進(jìn)行1 000次回歸,1 000次回歸結(jié)果的t統(tǒng)計(jì)量分布見(jiàn)圖2。t統(tǒng)計(jì)量均在0值附近,與基準(zhǔn)模型回歸結(jié)果相差較大,且近似于正態(tài)分布,說(shuō)明基準(zhǔn)模型的回歸結(jié)果幾乎沒(méi)有受到隨機(jī)因素的干擾,本文的結(jié)論是穩(wěn)健的。

(3)刪除特殊樣本和替換被解釋變量。一是考慮到直轄市擁有較高的經(jīng)濟(jì)管理權(quán)限和較多的政治經(jīng)濟(jì)資源,因而剔除注冊(cè)地位于直轄市的樣本企業(yè)重新進(jìn)行模型檢驗(yàn),估計(jì)結(jié)果見(jiàn)表4的(2)列;二是考慮到創(chuàng)業(yè)板上市公司多為高新技術(shù)企業(yè),因而剔除創(chuàng)業(yè)板的樣本企業(yè)重新進(jìn)行模型檢驗(yàn),估計(jì)結(jié)果見(jiàn)表4的(3)列;三是考慮到專利從申請(qǐng)到授權(quán)需要經(jīng)過(guò)一定的審查程序,因而采企業(yè)數(shù)字技術(shù)專利的獲批數(shù)量(加1取自然對(duì)數(shù))來(lái)替換原被解釋變量,重新估計(jì)的結(jié)果見(jiàn)表4的(4)列。上述檢驗(yàn)的核心解釋變量估計(jì)系數(shù)仍然顯著為正,表明本文分析結(jié)果較為穩(wěn)健。

(4)PSM-DID檢驗(yàn)。本文采用傾向得分匹配方法(PSM)來(lái)克服樣本自選擇可能導(dǎo)致的“篩選效應(yīng)”內(nèi)生性問(wèn)題,即采用1∶1的最近鄰匹配法進(jìn)行PSM-DID檢驗(yàn)。PSM模型采用前文所有控制變量作為預(yù)測(cè)變量,平衡性檢驗(yàn)結(jié)果顯示,預(yù)測(cè)變量的配對(duì)偏差均小于5%,且實(shí)驗(yàn)組與控制組至少在10%的水平上無(wú)顯著差異,表明匹配效果較好。經(jīng)過(guò)1∶1最近鄰匹配后,獲得12 251個(gè)觀測(cè)值,重新進(jìn)行回歸檢驗(yàn),結(jié)果見(jiàn)表4的(5)列,政策效應(yīng)仍然在1%水平上顯著。進(jìn)一步按照1∶2和1∶3的比例進(jìn)行匹配,估計(jì)結(jié)果依然穩(wěn)健(分析結(jié)果略,備索)。

(5)工具變量法。盡管本文核心解釋變量屬于外生性較強(qiáng)的政策變量,但為排除可能的內(nèi)生性問(wèn)題,進(jìn)一步采用工具變量法進(jìn)行穩(wěn)健性檢驗(yàn)。參照趙曉陽(yáng)和衣長(zhǎng)軍(2022)的方法[25],結(jié)合國(guó)家統(tǒng)計(jì)局發(fā)布的《數(shù)字經(jīng)濟(jì)及其核心產(chǎn)業(yè)統(tǒng)計(jì)分類(2021)》,以企業(yè)所在城市到沿海港口的距離(取自然對(duì)數(shù))與每年全國(guó)數(shù)字企業(yè)存量(取自然對(duì)數(shù))的交互項(xiàng)構(gòu)造工具變量,進(jìn)行工具變量法(2SLS)檢驗(yàn)。第一階段的檢驗(yàn)結(jié)果顯示(具體結(jié)果略),F(xiàn)統(tǒng)計(jì)量遠(yuǎn)大于經(jīng)驗(yàn)法則的臨界值,工具變量與核心解釋變量滿足相關(guān)性要求。K-Paaprk Wald F統(tǒng)計(jì)量和K-Paaprk LM統(tǒng)計(jì)量通過(guò)了弱工具變量檢驗(yàn)和可識(shí)別性檢驗(yàn)。第二階段的估計(jì)結(jié)果見(jiàn)表4的(6)列,“大數(shù)據(jù)試驗(yàn)區(qū)”的估計(jì)系數(shù)還是顯著為正。上述檢驗(yàn)表明本文的分析結(jié)果具有較好的穩(wěn)健性。

3.影響機(jī)制分析

(1)信息改善效應(yīng)。本文采用兩種方法來(lái)衡量企業(yè)的信息不對(duì)稱程度:一是“信息不對(duì)稱1”,借鑒Dechow等(1995)的方法[26],利用修正的Jones模型計(jì)算可操控應(yīng)計(jì)利潤(rùn),用其絕對(duì)值來(lái)衡量外界與企業(yè)間的信息不對(duì)稱程度,該指標(biāo)值越小則企業(yè)的信息不對(duì)稱程度越低。二是“信息不對(duì)稱2”,借鑒李莉等(2014)的研究[27],以非流動(dòng)比率來(lái)測(cè)度企業(yè)的信息不對(duì)稱程度,非流動(dòng)比率越大,意味著企業(yè)股票的流動(dòng)性越低,則企業(yè)信息不對(duì)稱程度越高。分別以上述兩個(gè)變量為被解釋變量的檢驗(yàn)結(jié)果見(jiàn)表5的Panel A,“大數(shù)據(jù)試驗(yàn)區(qū)”的估計(jì)系數(shù)均顯著為負(fù),表明國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立顯著降低了企業(yè)內(nèi)外部之間的信息不對(duì)稱程度,產(chǎn)生了顯著的信息改善效應(yīng)。

(2)治理改進(jìn)效應(yīng)。本文從外部交易成本和內(nèi)部控制質(zhì)量?jī)蓚€(gè)方面來(lái)刻畫(huà)企業(yè)的治理狀況:一是借鑒趙璨等(2020)的做法[28],采用固定資產(chǎn)投資、在建工程、無(wú)形資產(chǎn)及長(zhǎng)期待攤費(fèi)用合計(jì)占總資產(chǎn)之比來(lái)度量企業(yè)的資產(chǎn)專用性,并以此作為“外部交易成本”的代理變量,資產(chǎn)專用性越強(qiáng),變現(xiàn)時(shí)價(jià)格損失越大,外部交易成本就越高。二是采用迪博企業(yè)內(nèi)部控制指數(shù)來(lái)衡量企業(yè)的“內(nèi)部控制質(zhì)量”,指數(shù)越大內(nèi)部控制質(zhì)量越高。分別以上述兩個(gè)變量為被解釋變量的檢驗(yàn)結(jié)果見(jiàn)表5的Panel B,“大數(shù)據(jù)試驗(yàn)區(qū)”對(duì)“外部交易成本”和“內(nèi)部控制質(zhì)量”的估計(jì)系數(shù)分別顯著為負(fù)和顯著為正,表明國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立能顯著降低企業(yè)的外部交易成本并提高企業(yè)的內(nèi)部控制質(zhì)量,產(chǎn)生了顯著的治理改進(jìn)效應(yīng)。

(3)資源獲取效應(yīng),本文主要從緩解融資約束的角度來(lái)考察企業(yè)的資源獲取情況,選用了權(quán)益融資成本和債務(wù)融資成本兩個(gè)指標(biāo):一是借鑒王翌秋和謝萌(2022)的做法[29],采用PEG模型估計(jì)企業(yè)的“權(quán)益融資成本”;二是用利息支出與短期債務(wù)加長(zhǎng)期債務(wù)之和的比值來(lái)衡量企業(yè)的“債務(wù)融資成本”,其中,短期負(fù)債為資產(chǎn)負(fù)債表中的短期借款,長(zhǎng)期負(fù)債包括1年內(nèi)到期的長(zhǎng)期借款、應(yīng)付債券、長(zhǎng)期應(yīng)付款、其他長(zhǎng)期負(fù)債項(xiàng)。分別以上述兩個(gè)變量為被解釋變量的檢驗(yàn)結(jié)果見(jiàn)表5的Panel C,“大數(shù)據(jù)試驗(yàn)區(qū)”對(duì)“權(quán)益融資成本”和“債務(wù)融資成本”的估計(jì)系數(shù)均顯著為負(fù),表明國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立能顯著降低企業(yè)的融資成本,產(chǎn)生了顯著的融資約束緩解效應(yīng)。由此,假說(shuō)H2得到驗(yàn)證。

4.異質(zhì)性分析

(1)企業(yè)異質(zhì)性。本文分別對(duì)處于不同生命周期的企業(yè)和風(fēng)險(xiǎn)承擔(dān)能力不同的企業(yè)進(jìn)行分組檢驗(yàn)。采用現(xiàn)金流組合法將樣本企業(yè)劃分為“成長(zhǎng)期企業(yè)”“成熟期企業(yè)”“衰退期企業(yè)”3個(gè)子樣本,分別進(jìn)行模型檢驗(yàn),回歸結(jié)果見(jiàn)表6的Panel A。“大數(shù)據(jù)試驗(yàn)區(qū)”對(duì)“數(shù)字技術(shù)創(chuàng)新”的估計(jì)系數(shù)在“成長(zhǎng)期企業(yè)”和“成熟期企業(yè)”子樣本中均顯著為正,而在“衰退期企業(yè)”子樣本中不顯著,表明國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立能顯著促進(jìn)處于成長(zhǎng)期和成熟期的企業(yè)數(shù)字技術(shù)創(chuàng)新,但對(duì)衰退期企業(yè)的影響不顯著。借鑒李小榮和張瑞君(2014)的做法[30],選取企業(yè)近三年滾動(dòng)的ROA波動(dòng)程度(近三年經(jīng)行業(yè)調(diào)整的ROA標(biāo)準(zhǔn)差)來(lái)度量企業(yè)的風(fēng)險(xiǎn)承擔(dān)能力,并將樣本企業(yè)劃分為“低風(fēng)險(xiǎn)承擔(dān)企業(yè)”和“高風(fēng)險(xiǎn)承擔(dān)企業(yè)”2個(gè)子樣本,分別進(jìn)行模型檢驗(yàn),回歸結(jié)果見(jiàn)表6的Panel B。在“高風(fēng)險(xiǎn)承擔(dān)企業(yè)”子樣本中,“大數(shù)據(jù)試驗(yàn)區(qū)”對(duì)“數(shù)字技術(shù)創(chuàng)新”的估計(jì)系數(shù)顯著為正,而在“低風(fēng)險(xiǎn)承擔(dān)企業(yè)”子樣本中,“大數(shù)據(jù)試驗(yàn)區(qū)”對(duì)“數(shù)字技術(shù)創(chuàng)新”的估計(jì)系數(shù)不顯著,表明國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立能顯著促進(jìn)風(fēng)險(xiǎn)承擔(dān)能力較強(qiáng)企業(yè)的數(shù)字技術(shù)創(chuàng)新,但對(duì)風(fēng)險(xiǎn)承擔(dān)能力較低企業(yè)的影響不顯著。

(2)行業(yè)異質(zhì)性。根據(jù)2018年中國(guó)投入產(chǎn)出表中數(shù)字經(jīng)濟(jì)核心產(chǎn)業(yè)對(duì)各行業(yè)的直接消耗系數(shù)計(jì)算行業(yè)的ICT強(qiáng)度(與ICT的關(guān)聯(lián)程度),并以均值進(jìn)行高ICT行業(yè)與低ICT行業(yè)的劃分,進(jìn)而將屬于高ICT行業(yè)的樣本企業(yè)歸為“高ICT行業(yè)”子樣本,將屬于低ICT行業(yè)的樣本企業(yè)歸為“低ICT行業(yè)”子樣本,分別進(jìn)行模型檢驗(yàn),回歸結(jié)果見(jiàn)表6的Panel C。在“高ICT行業(yè)”子樣本中,“大數(shù)據(jù)試驗(yàn)區(qū)”對(duì)“數(shù)字技術(shù)創(chuàng)新”的估計(jì)系數(shù)顯著為正,而在“低ICT行業(yè)”子樣本中,“大數(shù)據(jù)試驗(yàn)區(qū)”對(duì)“數(shù)字技術(shù)創(chuàng)新”的估計(jì)系數(shù)不顯著,表明國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立能顯著促進(jìn)與ICT關(guān)聯(lián)度較高行業(yè)的企業(yè)數(shù)字技術(shù)創(chuàng)新,但對(duì)與ICT關(guān)聯(lián)度較低行業(yè)的企業(yè)影響不顯著。由此,假說(shuō)H3得到驗(yàn)證。

五、結(jié)論與啟示

在數(shù)字經(jīng)濟(jì)時(shí)代,企業(yè)的數(shù)字技術(shù)創(chuàng)新逐漸成為創(chuàng)新驅(qū)動(dòng)發(fā)展的重要支撐。作為一種新型生產(chǎn)要素,數(shù)據(jù)要素不僅是基礎(chǔ)性和戰(zhàn)略性資源,而且也是推動(dòng)數(shù)字技術(shù)創(chuàng)新的重要因素,因此,地區(qū)大數(shù)據(jù)發(fā)展應(yīng)該具有促進(jìn)企業(yè)數(shù)字技術(shù)創(chuàng)新的基本功能。科學(xué)評(píng)估設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新產(chǎn)生的政策效應(yīng),有助于正確認(rèn)識(shí)數(shù)字經(jīng)濟(jì)背景下大數(shù)據(jù)發(fā)展對(duì)企業(yè)高質(zhì)量發(fā)展的深刻影響。本文將國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)的設(shè)立作為一項(xiàng)準(zhǔn)自然實(shí)驗(yàn),以2007—2020年滬深兩市A股上市公司為研究樣本,運(yùn)用Python軟件對(duì)企業(yè)數(shù)字技術(shù)專利進(jìn)行識(shí)別,進(jìn)而采用多期雙重差分模型實(shí)證考察該政策對(duì)企業(yè)數(shù)字技術(shù)創(chuàng)新的影響及其作用機(jī)制,主要結(jié)論如下:(1)設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)顯著促進(jìn)了試驗(yàn)區(qū)內(nèi)企業(yè)數(shù)字技術(shù)創(chuàng)新水平的提升,該結(jié)論在經(jīng)過(guò)控制宏觀經(jīng)濟(jì)因素及其他政策干擾、替換被解釋變量、

安慰劑檢驗(yàn)、PSM-DID檢驗(yàn)、工具變量法等一系列穩(wěn)健性檢驗(yàn)后依然成立;(2)設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū)對(duì)試驗(yàn)區(qū)內(nèi)企業(yè)產(chǎn)生了顯著的信息改善效應(yīng)、治理改進(jìn)效應(yīng)和資源獲取效應(yīng),從而有效促進(jìn)了企業(yè)數(shù)字技術(shù)創(chuàng)新;(3)設(shè)立國(guó)家大數(shù)據(jù)綜合試驗(yàn)區(qū),對(duì)于處于成長(zhǎng)期和成熟期的企業(yè)、風(fēng)險(xiǎn)承擔(dān)能力強(qiáng)的企業(yè)、與ICT關(guān)聯(lián)度高行業(yè)的企業(yè)產(chǎn)生了顯著的數(shù)字技術(shù)創(chuàng)新促進(jìn)效應(yīng),而對(duì)于處于衰退期的企業(yè)、風(fēng)險(xiǎn)承擔(dān)能力弱的企業(yè)、與ICT關(guān)聯(lián)度低行業(yè)的企業(yè)的技術(shù)創(chuàng)新水平?jīng)]有顯著影響。

本文為地區(qū)大數(shù)據(jù)發(fā)展賦能企業(yè)數(shù)字技術(shù)創(chuàng)新提供了經(jīng)驗(yàn)證據(jù),同時(shí),基于以上結(jié)論,可得出以下啟示:第一,各地區(qū)應(yīng)積極推動(dòng)大數(shù)據(jù)發(fā)展,并充分發(fā)揮大數(shù)據(jù)在促進(jìn)技術(shù)進(jìn)步和企業(yè)發(fā)展等方面的積極作用。目前我國(guó)在大數(shù)據(jù)發(fā)展和應(yīng)用方面已具備一定基礎(chǔ),擁有市場(chǎng)優(yōu)勢(shì)和發(fā)展?jié)摿Γ泊嬖谡當(dāng)?shù)據(jù)開(kāi)放共享不足、產(chǎn)業(yè)基礎(chǔ)薄弱、缺乏頂層設(shè)計(jì)和統(tǒng)籌規(guī)劃、法律法規(guī)建設(shè)滯后、創(chuàng)新應(yīng)用領(lǐng)域不廣等問(wèn)題。因此,要通過(guò)數(shù)據(jù)要素市場(chǎng)和大數(shù)據(jù)基礎(chǔ)設(shè)施建設(shè)促進(jìn)大數(shù)據(jù)和大數(shù)據(jù)產(chǎn)業(yè)的發(fā)展;在完善數(shù)據(jù)要素市場(chǎng)和數(shù)字基礎(chǔ)設(shè)施、推動(dòng)大數(shù)據(jù)產(chǎn)業(yè)發(fā)展的同時(shí),要堅(jiān)持創(chuàng)新驅(qū)動(dòng)發(fā)展,在微觀層面幫助企業(yè)精準(zhǔn)破解在數(shù)字技術(shù)創(chuàng)新過(guò)程中的掣肘痛點(diǎn)與難點(diǎn)。第二,要充分發(fā)揮大數(shù)據(jù)綜合試驗(yàn)區(qū)的示范引領(lǐng)作用與輻射帶動(dòng)作用,形成以數(shù)字技術(shù)進(jìn)步推動(dòng)大數(shù)據(jù)發(fā)展、以大數(shù)據(jù)發(fā)展促進(jìn)數(shù)字技術(shù)創(chuàng)新的良性循環(huán)。第三,要科學(xué)認(rèn)識(shí)地區(qū)大數(shù)據(jù)發(fā)展賦能企業(yè)數(shù)字技術(shù)創(chuàng)新的微觀機(jī)制和異質(zhì)性特征,更好發(fā)揮政府引導(dǎo)資源配置的作用。地方政府應(yīng)當(dāng)建立健全數(shù)據(jù)要素市場(chǎng)和數(shù)字基礎(chǔ)設(shè)施建設(shè)的監(jiān)督和反饋機(jī)制,并針對(duì)不同類型企業(yè)制定差異化和個(gè)性化的數(shù)字技術(shù)創(chuàng)新幫扶政策。

參考文獻(xiàn):

[1]劉洋,董久鈺,魏江.數(shù)字創(chuàng)新管理:理論框架與未來(lái)研究[J].管理世界,2020,36(7):198-217+219.

[2]謝謙,郭楊.數(shù)字技術(shù)、創(chuàng)新要素結(jié)構(gòu)優(yōu)化與企業(yè)全要素生產(chǎn)率[J].北京師范大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2022(6):134-144.

[3]羅佳,張蛟蛟,李科.數(shù)字技術(shù)創(chuàng)新如何驅(qū)動(dòng)制造業(yè)企業(yè)全要素生產(chǎn)率?——來(lái)自上市公司專利數(shù)據(jù)的證據(jù)[J].財(cái)經(jīng)研究,2023,49(2):95-109+124.

[4]黃勃,李海彤,劉俊岐,等.數(shù)字技術(shù)創(chuàng)新與中國(guó)企業(yè)高質(zhì)量發(fā)展——來(lái)自企業(yè)數(shù)字專利的證據(jù)[J].經(jīng)濟(jì)研究,2023,58(3)97-115.

[5]孫哲遠(yuǎn).數(shù)字經(jīng)濟(jì)發(fā)展如何影響制造業(yè)企業(yè)“脫虛向?qū)崱保俊獊?lái)自國(guó)家級(jí)大數(shù)據(jù)綜合試驗(yàn)區(qū)的證據(jù)[J].現(xiàn)代經(jīng)濟(jì)探討,2022(7):90-100.

[6]陳文,常琦.大數(shù)據(jù)賦能了企業(yè)綠色創(chuàng)新嗎——基于國(guó)家級(jí)大數(shù)據(jù)綜合試驗(yàn)區(qū)的準(zhǔn)自然實(shí)驗(yàn)[J].財(cái)經(jīng)科學(xué),2022(8):76-92.

[7]王曉紅,李娜.數(shù)字技術(shù)發(fā)展、產(chǎn)學(xué)研合作與企業(yè)創(chuàng)新能力——基于國(guó)家級(jí)大數(shù)據(jù)綜合試驗(yàn)區(qū)的分析[J].科技管理研究,2022,42(17):1-8.

[8]侯林岐,程廣斌,王雅莉.國(guó)家級(jí)大數(shù)據(jù)綜合試驗(yàn)區(qū)如何賦能企業(yè)數(shù)字化轉(zhuǎn)型[J/OL].科技進(jìn)步與對(duì)策:1-11(2022-09-28).http://kns.cnki.net/kcms/detail/42.1224.G3.20220926.1210.002.html.

[9]邱子迅,周亞虹.數(shù)字經(jīng)濟(jì)發(fā)展與地區(qū)全要素生產(chǎn)率——基于國(guó)家級(jí)大數(shù)據(jù)綜合試驗(yàn)區(qū)的分析[J]. 財(cái)經(jīng)研究, 2021, 47(7): 4-17.

[10]LIU D,CHEN S,CHOU T. Resource fit in digital transformation lessons learned from the CBC Bank global e-banking project[J]. Management Decision,2011,49(910):1728-1742.

[11]吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉(zhuǎn)型與資本市場(chǎng)表現(xiàn)——來(lái)自股票流動(dòng)性的經(jīng)驗(yàn)證據(jù)[J].管理世界,2021,37(7):130-144+10.

[12]DALENOGARE L S,BENITEA G B,AYALA N F,et al. The expected contribution of Industry 4.0 technologies for industrial performance[J]. International Journal of Production Economics,2018,204:383-394.

[13]申明浩,譚偉杰.數(shù)字化與企業(yè)綠色創(chuàng)新表現(xiàn)——基于增量與提質(zhì)的雙重效應(yīng)識(shí)別[J].南方經(jīng)濟(jì),2022(9):118-138.

[14]GOLDFARB A,TUCKER C. Digital Economics[J]. Journal of Economic Literature,2019,57(1):3-43.

[15]COHEN L,DIETHER K,MALLOY C. Misvaluing innovation[J]. The Review of Financial Studies,2013,26(3):635-666.

[16]CLEMONS E K,REDDI S P,ROW M C. The impact of information technology on the organization of economic activity: The “Move to the Middle” hypothesis[J]. Journal of Management Information Systems, 1993,10(2):9-35.

[17]解維敏,方紅星.金融發(fā)展、融資約束與企業(yè)研發(fā)投入[J].金融研究,2011(5):171-183.

[18]FUSTER A,PLOSSER M,SCHNABL P,et al. The role of technology in mortgage lending[J]. The Review of Financial Studies,2019,32(5):1854-1899.

[19]黃靜如,劉永模.媒體關(guān)注對(duì)企業(yè)債務(wù)融資成本的影響研究——基于會(huì)計(jì)穩(wěn)健性的中介效應(yīng)檢驗(yàn)[J].投資研究,2020,39(2):113-133.

[20]李云鶴,李湛,唐松蓮.企業(yè)生命周期、公司治理與公司資本配置效率[J].南開(kāi)管理評(píng)論,2011,14(3):110-121.

[21]童錦治,劉詩(shī)源,林志帆.財(cái)政補(bǔ)貼、生命周期和企業(yè)研發(fā)創(chuàng)新[J].財(cái)政研究,2018(4):33-47.

[22]CHEN M A,WU Q,YANG B. How valuable is fintech innovation?[J]. The Review of Financial Studies, 2019,32(5):2062-2106.

[23]YANG C H. How artificial intelligence technology affects productivity and employment:Firm-level evidence from Taiwan[J]. Research Policy,2022,51(6):104536.

[24]向海凌,陳玉茹,吳非.QFII持股促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型的機(jī)制研究——影響路徑、企業(yè)異質(zhì)性與提質(zhì)補(bǔ)短效應(yīng)[J].西部論壇,2022,32(6):1-19.

[25]趙曉陽(yáng),衣長(zhǎng)軍.數(shù)字經(jīng)濟(jì)發(fā)展提高了城市創(chuàng)業(yè)活躍度嗎?[J].現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),2022,42(11):19-31.

[26]DECHOW P M,SLOAN R G,SWEENEY A P. Detecting earnings management[J]. The Accounting Review, 1995,70(2):193-225.

[27]李莉,閆斌,顧春霞.知識(shí)產(chǎn)權(quán)保護(hù)、信息不對(duì)稱與高科技企業(yè)資本結(jié)構(gòu)[J].管理世界,2014(11):1-9.

[28]趙璨,曹偉,姚振曄,等.“互聯(lián)網(wǎng)+”有利于降低企業(yè)成本粘性嗎?[J]. 財(cái)經(jīng)研究,2020,46(4): 33-47.

[29]王翌秋,謝萌.ESG信息披露對(duì)企業(yè)融資成本的影響——基于中國(guó)A股上市公司的經(jīng)驗(yàn)證據(jù)[J].南開(kāi)經(jīng)濟(jì)研究,2022,233(11):75-94.

[30]李小榮,張瑞君.股權(quán)激勵(lì)影響風(fēng)險(xiǎn)承擔(dān):代理成本還是風(fēng)險(xiǎn)規(guī)避?[J].會(huì)計(jì)研究,2014(1):57-63+95.

Research on the Impact of Big-data Development on

Enterprise Digital Technology Innovation:

Quasi-natural Experiment Based on the

National Big Data Comprehensive Pilot Zone

DAI Yan-juan, SHEN Wei-peng, TAN Wei-jie

(School of Economics and Trade, Guangdong University of Foreign Studies, Guangzhou 510006, Guangdong, China)

Abstract:

As a new factor of production in the era of the digital economy, the data factor is different from the traditional factors of production such as labor, capital, and technology. It is not only the basic strategic resources but also the driving force of factors occupying new advantages in the international digital competition in the new era. In the context of the development of the digital economy, formulating relevant policies and measures, effectively promoting industrial innovation changes, and enterprises increasing their investment in digital technology innovation projects have important theoretical and practical significance. How to effectively promote enterprise digital technology innovation? The construction and improvement of the data factor market may be a breakthrough. However, the empirical analysis of the effect of big data development on the innovation of digital technology of enterprises is relatively scarce.

In this paper, Python software is used to identify enterprise digital innovation patents, and based on the quasi-natural experiment of the national big data comprehensive pilot zone, the A-share listed companies in Shanghai and Shenzhen from 2007 to 2020 are taken as research samples, and the multi-period differential method is used to investigate the impact of big data on enterprise digital innovation and its mechanism. The analysis results show that the construction of the big data pilot area significantly improves the digital innovation performance of enterprises, and this conclusion is still valid on the basis of parallel trends, PSM-DID, placebo tests, and a series of robustness tests. In the big data pilot areas, the information effect, governance effect, resource effect, and other mechanisms have contributed significantly to the digital innovation of enterprises. In addition, the construction of a data factor market reduces the degree of information constraints, internal and external governance costs, and financing costs of enterprises, and helps improve enterprises digital innovation ability. Last but not least, heterogeneity analysis shows that the digital technology innovation effect of building enabling enterprises in big data pilot zones is not obvious in declining enterprises, enterprises with low risk-bearing capacity, and industries with low ICT intensity.

Compared with the existing literature, from the perspective of research, this paper puts the macro-economic policies supporting the development of big data and micro-enterprise digital innovation activities in the same analytical framework, explores the dividend effect of big data development on enterprise digital innovation, and enriches the research literature of big data development policy evaluation. In terms of the research content, taking the establishment of the national big data comprehensive pilot zone as the exogenous impact, the paper discusses that the digital innovation of enterprises empowered by the development strategy of big data mainly depends on the “information effect”, “governance effect” and “resource effect”, and identifies the regional, industrial and enterprise heterogeneity influencing characteristics in the process of digital innovation of enterprises empowered by big data, deepening the existing research. In terms of research data, Python software is used to identify the text content of digital economy-related policies, and the obtained keyword frequency information is matched with the patent classification number to obtain the IPC classification number of digital innovation patents, so as to identify the enterprise digital innovation evaluation index more accurately. On this basis, the digital innovation effect of the big data pilot zone policy is further investigated to provide micro evidence for the policy evaluation of the big data comprehensive pilot zone. This study not only reveals the micro policy dividends of big data pilot zone construction, but also has important experience and enlightenment for formulating relevant policies of data factor market construction and promoting high-quality development of the real economy.

Key words:

data factor; big data comprehensive pilot zone; digital technology innovation; digital economy; digital infrastructure; big data industries

CLC number:F273.1;F127Document code:AArticle ID:1674-8131(2023)02-0016-13

(編輯:劉仁芳)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26