滿足內需的循環格局及其優化研究

2023-06-13 15:56:15李靜王蕾

重慶工商大學學報(西部論壇) 2023年2期

李靜 王蕾

摘要:利用2007、2012、2015、2017年中國區域間投入產出表,通過國際循環、省際循環、省內循環的分解,刻畫為滿足國內最終產品需求而在生產環節上形成的省域及產業循環格局:在需求側,省域和產業的三種循環中均是省內循環占主體地位,并表現出利用國內分工(特別是省際分工)替代國際分工的趨勢;相對而言,先進省域(東部沿海區域)的生產更多地使用來自國外的增加值,因而更易受到國際供應變化的影響;同時,先進產業(高技術制造業)以及礦產能源領域存在更大的被“卡脖子”和斷供的安全隱患。在供給側,各省域的省內循環占比均較高,形成了由本省需求驅動本地生產資源整合的省內循環模式;政府消費需求驅動省內循環形成的偏向性最高,電熱燃水生產供應及建筑業、服務業和農林牧漁業驅動省內循環形成的偏向性較高,而采礦業和制造業驅動省際循環形成的偏向性較高;在省際循環網絡中,北京、上海、江蘇、浙江、廣東、河南、河北和安徽處于核心位置。面對“卡脖子”和斷供難題,應通過加強省際循環來積極應對,要加快建設全國統一大市場和更高水平國內大循環。

關鍵詞:

循環格局;省內循環;省際循環;國際循環;循環網絡;新發展格局;投入產出模型

中圖分類號:F12;F223文獻標志碼:A文章編號:1674-8131(2023)02-0060-19

一、引言:概念界定與分析框架

加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局是對更好統籌和協調國內國際兩種資源兩個市場的時代回答。構建新發展格局,要更多依托于國內市場實現經濟高質量發展,并強化供給體系與國內需求的對接,提高國內供應鏈的安全性與完整性,以更加順暢的國內循環來塑造參與國際競爭與合作的新優勢。目前,我國是全世界唯一擁有聯合國產業分類中全部工業門類的國家。根據本文的測算,內需(國內市場)對我國GDP的貢獻率從2007年的73.79%提升至2017年的84.25%,為滿足國內對最終產品的需求而在生產過程中使用的國內資源占比從2007年的85.31%提升至2017年的90.14%。因此,從總量上看,我國已經實現生產與消費以國內市場為主的目標。然而,在對國際資源的利用上,因美國對華政策的轉變以及逆全球化思潮的興起,引發了因關鍵技術“卡脖子”及斷供導致的供應鏈安全問題(寇宗來 等,2022)[1]。同時,在對國內資源的利用上,如何突破行政邊界,形成區域間優勢互補、協同發展的格局也是當下亟須解決的問題。對此,本文將研究聚焦于經濟循環中的生產環節,試圖通過刻畫分析為滿足內需(國內最終產品需求)而在生產環節上所形成的國內資源供需格局來回應上述兩方面問題。

現有關經濟循環的研究多從國際以及國內兩個層面進行分析(黃群慧 等,2021;常冉 等,2021;丁曉強 等,2021;周玲玲 等,2021;黎峰,2022;陳全潤 等,2022;丁曉強 等,2022)[2-8],或是在國內循環中側重于對省際循環的分析(常冉 等,2021;李敬 等,2022)[3][9],而鮮有文獻關注到省內循環,從而缺乏對經濟循環的完整刻畫和描述。有鑒于此,本文從國際循環、省際循環以及省內循環三個層面展開研究。此外,有研究主要基于生產投入的絕對量(黃群慧 等,2021;李敬 等,2022)[2][9]或增加值(張同斌 等,2020;楊先明 等,2022)[10-11]來進行測算。基于絕對量的分析會造成“重復計算”,并模糊各主體之間的利益關系(Koopman et al,2008,2010)[12-13],為解決此類問題,研究者引申出了增加值的概念。Hummels 等(2001)[14]較早進行增加值核算,而后Johnson和Noguera(2012)、Wang等(2013)、Koopman等(2014)[15-17]對增加值分解框架進行了延伸和擴展。基于增加值來分析經濟循環問題能體現出隱含在生產協作關系之下的各參與主體在循環中的嵌入位置及其真實利得信息,因而本文選擇從增加值的視角來進行分析。

分工是經濟循環產生的基礎,而生產活動的分工又可分為產業分工和區域分工,因而可以從產業和區域兩個維度來刻畫循環格局,本文是從區域分工的維度來進行刻畫。若以省域為區域單元,經濟循環存在省域、國家和全球三層地理邊界(華德亞 等,2022)[18],則自然會形成省內循環、省際循環和國際循環三種經濟循環,因而本文用這三種循環的結構(所占比例)來刻畫循環格局。具體來講,基于中國區域間投入產出表(Inter-Regional Input-Output Table,IRIO)進行分析,區域層面的基本核算單元為省份(省、自治區、直轄市),并用省份層面的平均數來描述全國及八大區域的狀態。本文主要分析滿足國內最終需求形成的循環格局,因而省域的供給循環格局是指某省份為滿足各省份生產國內最終產品的需要而流出的增加值結構,其中流向國外的增加值為國際循環,流向國內其他省份的增加值為省際循環,流向本省內部的增加值為省內循環;省域的需求循環格局是指某省份為生產供國內消費的最終產品而引致流入的增加值結構,其中,從國外流入的增加值為國際循環,從國內其他省流入的增加值為省際循環,來自本省的增加值為省內循環。此外,從產業層面來講,產業的需求循環格局是指某產業為生產供國內消費的最終產品而引致的增加值流入結構,同樣分為國際循環、省際循環和省內循環。

需要說明的是,本文測算使用的數據來自中國區域間投入產出表,其縱向內容展示了來自國外和國內的生產資源投入,因而可以將需求循環分解為國際、省際以及省內循環;其橫向內容展示了國內生產資源在國內各省間以及本省內部的流出情況,國內生產資源的出口和最終產品的出口歸為出口項,而測算省域供給的國際循環需要國內生產資源出口的數據(即出口了多少中間品),由于沒有此項數據而不能分解出供給的國際循環。因此,本文的供給循環格局僅包括省內循環和省際循環兩部分,而需求循環格局包括省內循環、省際循環和國際循環三部分。國外生產資源的流入與國內生產資源構成互補關系,服務著國內的生產過程,國外資源的流入不暢通,被“卡脖子”、斷供會對國內的生產活動造成影響;而國內的生產資源流向國外是與國外的生產資源構成互補關系,影響著國外的生產活動。國內經濟循環中的生產環節是否暢通,是由“國外向國內生產資源的供給”以及“國內向國內生產資源的供給”這兩方面所決定的,要分析國內經濟循環在生產環節上的問題也理應重點分析這兩方面內容。而“國外向國內生產資源的供給”對應需求的國際循環,“國內向國內生產資源的供給”對應供給的省內循環和省際循環。因此,本文進行的供需循環分解雖然存在缺陷,但也能滿足研究目的(主要針對如何解決“卡脖子”和斷供難題和如何凝聚區域發展合力這兩個問題)的需要。

本文對滿足內需的循環格局分析發現: 省域供給的循環格局表現出省內循環占比較高和地區分割的特征;省域需求的循環格局也表現為省內循環為主,但先進地區(沿海地區)存在更大的被“卡脖子”和斷供風險(國際循環占比較高);同時,先進產業(高技術制造業)也更依賴于從國外進口中間品(國際循環占比較高),而省際分工是比省內分工更有效的替代國際分工路徑。因此,應通過加強省際循環來積極應對國際經濟發展不確定不穩定因素增多的風險。為此,本文進一步分析了本省需求在省內循環形成中的貢獻、四類需求和八大產業驅動省內循環形成的偏向性以及省際循環的網絡結構,以期能為打破省內循環、提升省際循環提供經驗借鑒和政策啟示。

本文的邊際貢獻主要在于:第一,目前,對經濟循環格局的測度和刻畫還未形成統一的分析框架(黎峰,2022)[6],一些學者著眼于經濟循環的各個環節(生產、分配、流通、消費)從全局視角來測度國際循環以及國內循環水平,而另一些學者則從經濟循環的某個環節進行測度,本文基于生產環節對滿足內需的經濟循環進行分解與測算,是對經濟循環分析框架的一種補充與細化,也能為相關研究提供方法借鑒。第二,本文將經濟循環問題的研究拓展至省內層面,分析了省內循環,是對經濟循環問題更全面更深入的探討。第三,本文基于需求驅動和產業偏向對省內循環的形成進行了分析,還分析了省際循環的網絡結構,既是有益的嘗試,也有利于深入認識省內循環形成的客觀基礎和省際循環的運行狀態,并為凝聚區域發展合力、建設更高水平國內大循環提供政策啟示。

二、模型構建與數據處理

1.等式關系的建立

2.供需循環的分解

3.省內循環形成的需求和產業驅動

本文對省內循環形成的分析中,省內循環是指供給側的省內循環,即基于增加值的流出進行結構分解。

需求建立起供給者與需求者之間的聯系,是有向的,因而本文將需求當作觸發生產的起點。最終產品的供給者依據其與其他省份及產業之間的生產技術聯系,形成第一次對中間品的需求,而這一中間需求又會派生出第二次對中間產品的需求……進而形成由最終需求驅動的各省份各產業之間在生產投入上的聯系。因此,可以將國內對最終產品的需求分為省內需求和省外需求,分別考察兩者在驅動增加值省內流動中的作用。此外,國內最終需求也可以分解為農村居民消費需求、城鎮居民消費需求、政府消費需求、投資需求,進而可以探究不同類型需求在驅動省內循環中的作用。不能忽視的是,不同產業也會對供給格局產生異質性影響。基于此,本文從需求來源、需求類型以及產業這三個層面來認識省內循環的形成。

4.數據來源與處理

本文使用2007年、2012年、2015年、2017年中國區域間投入產出表進行分析。其中,2007年30個部門的區域間投入產出表來源于劉衛東等編著的《中國2007年30省區市區域間投入產出表編制理論與實踐》,其余投入產出表為31個省份42個部門且均來自中國碳核算數據庫(China Emission Accounts and datasets,CEADs)。為便于分析,對數據進行如下處理:

第一,部門合并。在考慮部門性質的基礎上統一各年區域間投入產出表的部門數量,將2007年的30個部門以及其余年份的42個部門統一歸納整理為八大產業(部門):農林牧漁業、采礦業、電熱燃水生產供應及建筑業、普通制造業、中技術制造業、高技術制造業、普通服務業、高技術服務業。其中,對制造業的歸并方法為:將《國民經濟行業分類》(GB/T 4754-2017)兩位數行業大類代碼與《高技術產業(制造業)分類(2017)》中的四位數行業分類代碼相對應,得到“高技術制造業部門”所包括的行業,并借鑒李賢珠(2010)的做法[24],依據2003年經濟合作與發展組織(OECD)發布的技術水平分類標準將其余制造業劃分為“中技術制造業部門”與“普通制造業部門”。對服務業的歸并方法為:借鑒劉娜和陳安平(2021)的思路[25],將國家統計局發布的《高技術產業(服務業)分類(2018)》中的四位數行業分類代碼與2017版《國民經濟行業分類》(GB/T 4754-2017)中的兩位大類代碼相對應,只要兩位大類代碼所指行業中包含高技術服務業即被界定為“高技術服務業部門”,其余則歸類為“普通服務業部門”。

第二,區域劃分。本文省域層面的研究對象為31個省份(省、自治區和直轄市),不包括港澳臺地區。為將研究從省域層面擴展至區域層面,沿用《2002、2007年中國區域間投入產出表》中對八大區域的劃分,將黑龍江、吉林和遼寧劃歸為東北區域,北京和天津歸為京津區域,河北和山東歸為北部沿海,江蘇、上海和浙江歸為東部沿海,福建、廣東和海南歸為南部沿海,山西、河南、安徽、湖北、湖南和江西歸為中部區域,內蒙古、陜西、寧夏、甘肅、青海和新疆歸為西北區域,四川、重慶、廣西、云南、貴州和西藏歸為西南區域。

第三,剔除價格因素的影響。以2007年作為基期,并利用2018年《中國統計年鑒》中2007—2017年以當年價格計算的國內生產總值以及國內生產總值指數(上年=100)數據,分別計算2012、2015、2017年的實際GDP,并在此基礎上測算以2007年為基期的各年GDP平減指數,最后利用各年GDP平減指數將各年區域間投入產出表的數據轉換為以2007年價格水平計算的數據。

三、滿足國內最終需求的循環格局刻畫

1.省域供給國內循環格局

圖1展示了為生產供國內消費的最終產品而引致的各省份增加值在省際和本省內部流動的情況(即省域供給的省際循環和省內循環占比)。可以看出,全國各地的省內循環均占主體地位,即增加值供給具有投入本省域生產活動的偏向。具體來說,省內循環占比在全國層面的均值為76.96%,其中,西南區域、南部沿海、中部區域高于全國平均水平,分別為83.21%、82.57%、77.33%,排名前三的省份分別為湖北(91.81%)、四川(89.89%)、西藏(89.69%),最低的內蒙古也達到59.84%。可見,在2007—2017年,各省份的增加值更多地供應、參與和支持本省域的生產活動,即主要通過本地生產來驅動本地資源的整合,而省域間的生產協作較小,并表現出較高的省內循環水平以及地區分割特征。

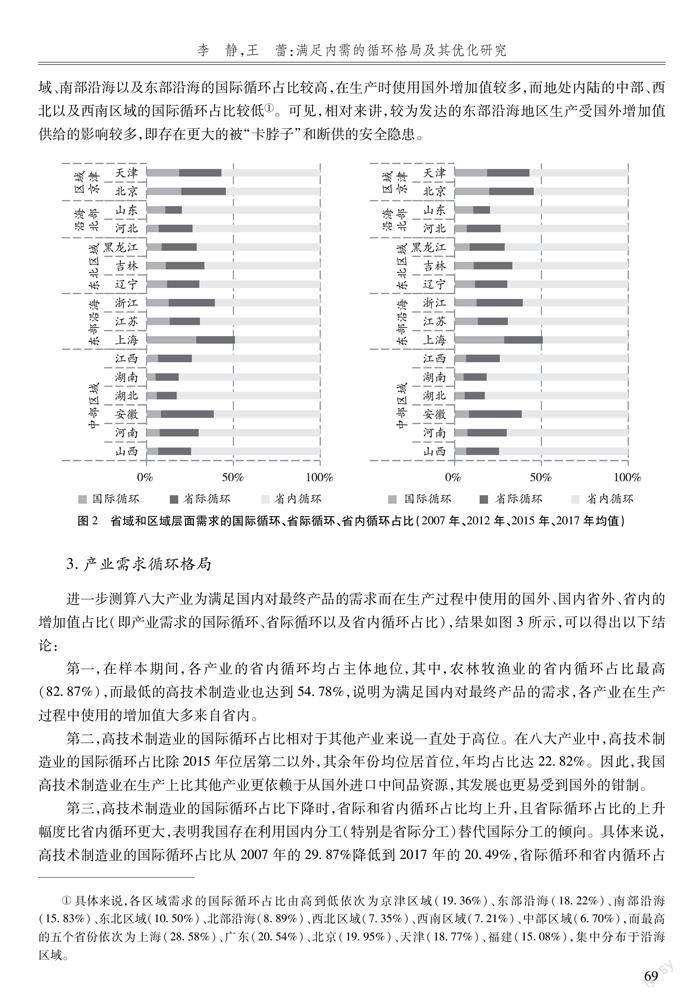

2.省域需求循環格局

圖2展示了各省域生產的供國內消費的最終產品中所包含的來自國外、國內省外、省內的增加值比例(即省域需求的國際循環、省際循環、省內循環占比)。可以得出如下兩方面的結論:第一,從全國的均值來看,國際循環、省際循環、省內循環的占比分別為10.25%、20.71%與69.04%,表明為滿足國內最終需求而在生產中使用的增加值大多源自國內,特別是各省份增加值對本省域生產的支持,這與李敬和劉洋(2022)、馬丹和郁霞(2021)的研究結論相吻合[9][26]。第二,從各省份以及各區域的比較來看,京津區域、南部沿海以及東部沿海的國際循環占比較高,在生產時使用國外增加值較多,而地處內陸的中部、西

北以及西南區域的國際循環占比較低 具體來說,各區域需求的國際循環占比由高到低依次為京津區域(19.36%)、東部沿海(18.22%)、南部沿海(15.83%)、東北區域(10.50%)、北部沿海(8.89%)、西北區域(7.35%)、西南區域(7.21%)、中部區域(6.70%),而最高的五個省份依次為上海(28.58%)、廣東(20.54%)、北京(19.95%)、天津(18.77%)、福建(15.08%),集中分布于沿海區域。 。可見,相對來講,較為發達的東部沿海地區生產受國外增加值供給的影響較多,即存在更大的被“卡脖子”和斷供的安全隱患。

3.產業需求循環格局

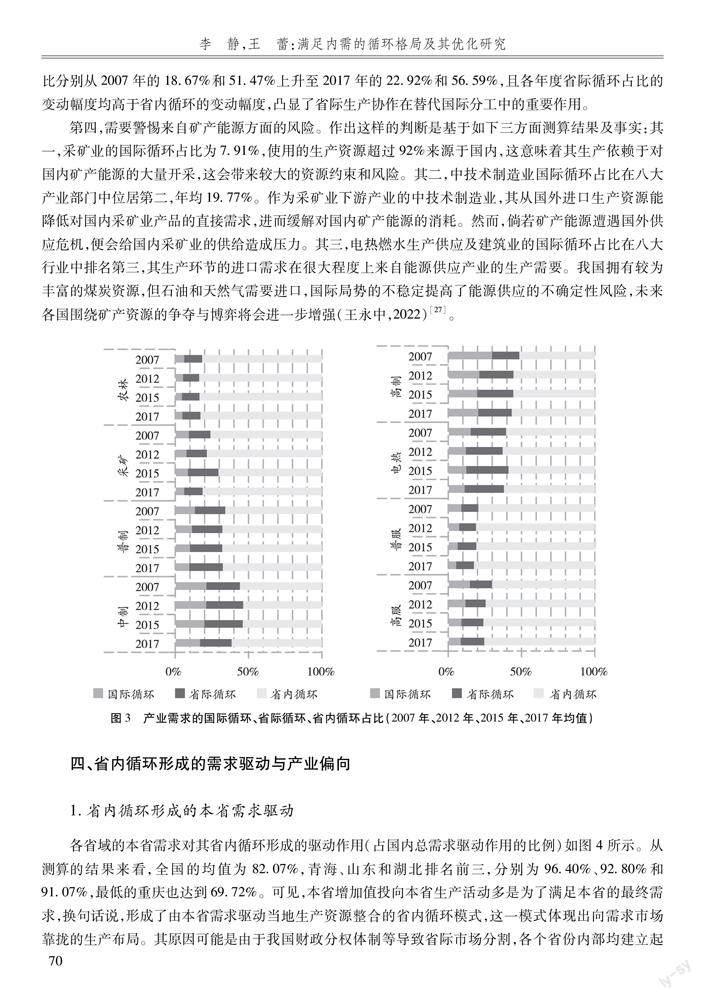

進一步測算八大產業為滿足國內對最終產品的需求而在生產過程中使用的國外、國內省外、省內的增加值占比(即產業需求的國際循環、省際循環以及省內循環占比),結果如圖3所示,可以得出以下結論:

第一,在樣本期間,各產業的省內循環均占主體地位,其中,農林牧漁業的省內循環占比最高(82.87%),而最低的高技術制造業也達到54.78%,說明為滿足國內對最終產品的需求,各產業在生產過程中使用的增加值大多來自省內。

第二,高技術制造業的國際循環占比相對于其他產業來說一直處于高位。在八大產業中,高技術制造業的國際循環占比除2015年位居第二以外,其余年份均位居首位,年均占比達22.82%。因此,我國高技術制造業在生產上比其他產業更依賴于從國外進口中間品資源,其發展也更易受到國外的鉗制。

第三,高技術制造業的國際循環占比下降時,省際和省內循環占比均上升,且省際循環占比的上升幅度比省內循環更大,表明我國存在利用國內分工(特別是省際分工)替代國際分工的傾向。具體來說,高技術制造業的國際循環占比從2007年的29.87%降低到2017年的20.49%,省際循環和省內循環占比分別從2007年的18.67%和51.47%上升至2017年的22.92%和56.59%,且各年度省際循環占比的變動幅度均高于省內循環的變動幅度,凸顯了省際生產協作在替代國際分工中的重要作用。

第四,需要警惕來自礦產能源方面的風險。作出這樣的判斷是基于如下三方面測算結果及事實:其一,采礦業的國際循環占比為7.91%,使用的生產資源超過92%來源于國內,這意味著其生產依賴于對國內礦產能源的大量開采,這會帶來較大的資源約束和風險。其二,中技術制造業國際循環占比在八大產業部門中位居第二,年均19.77%。作為采礦業下游產業的中技術制造業,其從國外進口生產資源能降低對國內采礦業產品的直接需求,進而緩解對國內礦產能源的消耗。然而,倘若礦產能源遭遇國外供應危機,便會給國內采礦業的供給造成壓力。其三,電熱燃水生產供應及建筑業的國際循環占比在八大行業中排名第三,其生產環節的進口需求在很大程度上來自能源供應產業的生產需要。我國擁有較為豐富的煤炭資源,但石油和天然氣需要進口,國際局勢的不穩定提高了能源供應的不確定性風險,未來各國圍繞礦產資源的爭奪與博弈將會進一步增強(王永中,2022)[27]。

四、省內循環形成的需求驅動與產業偏向

1.省內循環形成的本省需求驅動

各省域的本省需求對其省內循環形成的驅動作用(占國內總需求驅動作用的比例)如圖4所示。從測算的結果來看,全國的均值為82.07%,青海、山東和湖北排名前三,分別為96.40%、92.80%和91.07%,最低的重慶也達到69.72%。可見,本省增加值投向本省生產活動多是為了滿足本省的最終需求,換句話說,形成了由本省需求驅動當地生產資源整合的省內循環模式,這一模式體現出向需求市場靠攏的生產布局。其原因可能是由于我國財政分權體制等導致省際市場分割,各個省份內部均建立起了相對完備的生產分工體系與銷售渠道,從而在一定程度上阻礙了區域間專業化分工的形成和生產資源在區域間的流動(黎峰,2016)[28]。

2.四類需求驅動省內循環形成的偏向性

不同類型的需求推動各省域形成省內循環的偏向程度測算結果如圖5所示。從全國層面看,農村居民消費、城鎮居民消費、政府消費、投資四類需求的均值分別為79.64%、78.15%、88.97%、82.41%。總體上看,政府消費需求驅動省內循環形成的偏向性最強,這反映出地方政府消費支出具有較強的支持本地經濟發展的方向性,這種地方保護偏向助推了省內循環的形成。作為市場經濟主體,居民、投資者與政府的行為目的不同,居民消費追求自身效用最大化,投資者追求利益最大化,而政府具有保護、促進本地經濟增長的行為傾向,因此地方政府在消費時會更偏向于選擇本地生產的產品,進而促成了本地生產活動整合利用本地生產資源的省內循環。

3.八大產業驅動省內循環形成的偏向性

各產業投入到省內循環中的增加值占比測算結果如圖6所示。從全國平均來看,各產業投入到省內循環中的增加值占比從高到低依次為電熱燃水生產供應及建筑業(92.08%)、普通服務業(83.98%)、農林牧漁業(78.14%)、高技術服務業(77.87%)、普通制造業(77.20%)、高技術制造業(71.43%)、中技術制造業(57.47%)、采礦業(43.06%)。其中,采礦業有61.29%的省份低于50%,中技術制造業集中分布于40%~60%的區間。從總體上來看,相對來講,采礦業和制造業(特別是中技術制造業)更具有驅動形成省際循環形成的偏向,而電熱燃水生產供應及建筑業、服務業和農林牧漁業則更偏向于驅動省內循環的形成。采礦業是資源密集型的產業,其發展高度依賴于各地礦產自然資源的情況;中技術制造業包括石油、煉焦、金屬與非金屬加工制造業,這些行業是采礦業的下游部門,一般集中分布于礦產資源豐富的省份;此外,采礦業與中技術制造業均是為其他行業的發展提供物質基礎的產業。因此,這兩個產業部門更易促使省域間構建起貿易聯系,這也反映出省際循環在調節資源余缺、促進優勢互補中的重要作用。電熱燃水生產供應及建筑業主要為本地的生產生活提供基礎性保障,服務業相對于其他產業更有不可跨區貿易的特性,因而電熱燃水生產供應及建筑業和服務業更偏向于驅動省內循環的形成;對于農林牧漁業來說,其產品多為易腐品,流動性差,且各省份可以在一定程度上實現對農林牧漁業產品的自給自足,因而農林牧漁業產品的生產加工過程更加集中于省域內部,偏向于驅動省內循環的形成。

五、省際循環網絡結構分析

本文將中國31個省份作為網絡節點,以各節點間增加值的流入和流出作為連線構建有向網絡,并借鑒李敬和劉洋(2022)的方法[9],利用Jaccard指數將無向的多值關系網絡進行二值化處理。具體來講,以i省向j省流出的增加值占i省增加值總流出的比重等于0.02作為閾值,將各節點間增加值流入流出矩陣做二值化處理,構建省份間的有向網絡,進而采用社會網絡分析中的常用指標進行網絡結構分析。

從整體網絡的各項測度指標來看(見表1):網絡的連接數和網絡密度呈現上升態勢,說明網絡各節點之間的聯系數量不斷增加,且聯系愈加緊密,省際協作越發活躍;網絡互惠性(描述網絡各節點之間關系的對等程度)呈現出先下降再上升的變動趨勢,表明各省份間關系的不對等程度先加劇而后又趨于緩和;入度中心勢遠大于出度中心勢,說明相比增加值流出地,增加值流入地更為集中。進一步從網絡各節點的點入度中心度和點出度中心度來看(見表2):北京、上海、江蘇、浙江、廣東、河南、河北和安徽處于省際循環網絡的核心位置,與其他省份構建起的聯系較多;網絡的核心節點集中分布于長三角區域,說明長三角區域承擔著重要的生產資源輸出功能和驅動其他地區經濟增長的作用。

根據前文的測算分析,采礦業和中技術制造業的增加值相對于其他產業部門來說更偏向于投入、參與省際循環,此外,普通服務業、高技術服務業以及高技術制造業流入省際循環網絡中的增加值總量較大。因此,進一步分析八大區域分別在由以上五個產業所形成的省際循環網絡中的位置特征及作用。測算在各產業中各區域增加值流出占總流出之比及其標準差,結果如表3所示。可以發現:第一,采礦業的標準差最大,說明采礦業增加值流出地相對于其他產業來說有更強的集中趨勢。西北區域一直是采礦業增加值最主要的流出地,其次是中部區域,兩者占比超過50%,是我國最重要的礦產能源輸出地。第二,中技術制造業的增加值流出,中部區域最多,其次是北部沿海,其對其他地區的再生產活動形成了強有力的支撐。第三,高技術制造業和高技術服務業的增加值的流出,東部沿海占據絕對核心地位;高技術制造業和高技術服務業的標準差都呈上升趨勢,且高技術服務業的變動幅度更大,表明高技術服務業產品的輸出地趨于集中,且東部沿海的核心地位進一步增強;第四,普通服務業的標準差雖有所上升但是一直相對較低。基于上述分析,可以認為在我國的省際循環網絡已經初步形成了省域間優勢互補、互利互惠的格局,但還需要進一步優化升級。

六、結論及啟示

本文利用2007、2012、2015、2017年中國區域間投入產出表,構建省域以及產業層面的國際循環、省際循環和省內循環的分解框架,進而分析為滿足國內對最終產品的需求而在生產環節上所形成的循環格局,研究發現:(1)從省域需求的循環格局來看,各省域生產所需的增加值大多源自國內,特別是本省的增加值對省域生產的支持最大,相比而言,沿海區域在生產時對國外的增加值需求較大;(2)從產業需求的循環格局來看,各產業的省內循環均占主體地位,并表現出利用國內分工(特別是省際分工)替代國際分工的趨勢,但在高技術制造業以及礦產能源領域存在被“卡脖子”和斷供的安全隱患;(3)從省域供給的國內循環格局來看,各省域均表現出省內循環占比較高的特征;(4)從省域供給省內循環的形成來看,向需求市場靠攏的生產布局導致了本省需求驅動省內生產資源整合的省內循環模式,政府消費需求驅動省內循環形成的偏向性最高,電熱燃水生產供應及建筑業、服務業和農林牧漁業驅動省內循環形成的偏向性較高,而采礦業和制造業驅動省際循環形成的偏向性較高;(5)從增加值的省際循環網絡結構來看,北京、上海、江蘇、浙江、廣東、河南、河北和安徽處于省際循環網絡的核心位置,并初步形成了優勢互補、互利互惠的格局。

根據上述結論,面對“卡脖子”和斷供難題,除了要加強自主創新外,還應通過加強省際循環來積極應對國際經濟發展不確定不穩定因素增多帶來的風險。對此,本文提出如下啟示:第一,應高度重視在高技術制造業等領域被“卡脖子”的問題,提高供應鏈的安全性與穩定性。要制定和完善核心技術清單,進一步明確優先突破的關鍵技術領域,加大對核心技術領域基礎研究與應用研究的投入力度,并始終堅持自主創新,將技術做到底;積極培育“專精特新”中小企業,鼓勵、支持企業構建產品開發平臺,激發企業的創新活力(路風,2018,2019)[29-30]。第二,在礦產能源領域需進一步推進“開源節流”。推動能源利用向低碳化、智能化轉型,加大對太陽能、風能、氫能等能源的開發與利用,改善能源利用結構;提高礦產能源開采和生產技術,推動數字化、智能化的運用,改進生產流程及工藝,轉變粗放式的生產方式,提高資源的利用效率。第三,推動各省份從自我的小循環中走出來,融入區域的大循環中,以凝聚更強大的區域發展合力,構建更高水平國內大循環。一方面,不僅要抑制地方保護主義傾向,還要積極發揮政府“看得見的手”在助推省際循環形成中的重要作用,加快建設全國統一大市場;另一方面,也要遵循市場規律,不僅要立足于自身優勢產業打造和強化本地發展優勢,更要基于生產資源優勢互補、互通有無的需要尋求與其他地區的高效協作。第四,更高水平國內大循環的構建不在于“一枝獨秀”,而在于形成“千帆并進,百舸爭流”的局面。促進區域的產業協同與協調發展需要因地制宜,采取差異化的發展戰略(丁曉強等,2021)[4],并從全國總體上優化產業布局;同時,要發揮循環網絡核心節點的引領與帶動作用,進一步釋放經濟發展潛力。參考文獻:

[1]寇宗來,趙文天.分工視角下的全國統一大市場建設[J]. 云南社會科學,2022(5):151-159.

[2]黃群慧,倪紅福.中國經濟國內國際雙循環的測度分析——兼論新發展格局的本質特征[J]. 管理世界,2021,37(12):40-58.

[3]常冉,楊來科,張皞.中國八大區域供需雙循環與雙重價值鏈分工——利用IRIOT-WIOT投入產出表的價值鏈分析[J].西部論壇,2021,31(1):32-47.

[4]丁曉強,張少軍,李善同.中國經濟雙循環的內外導向選擇——貿易比較偏好視角[J]. 經濟管理,2021,43(2):23-37.

[5]周玲玲,潘晨,何建武,等.透視中國雙循環發展格局[J].上海經濟研究,2021(6):49-61.

[6]黎峰.國內循環與制造業生產率:一般規律、大國特征及中國應對[J].財經科學,2022 (6):135-148.

[7]陳全潤,許健,夏炎,等.國內國際雙循環的測度方法及我國雙循環格局演變趨勢分析[J].中國管理科學,2022,30(1):12-19.

[8]丁曉強,張少軍.中國經濟雙循環的測度與分析[J].經濟學家,2022(2):74-85.

[9]李敬,劉洋.中國國民經濟循環:結構與區域網絡關系透視[J].經濟研究,2022,57(2):27-42.

[10]張同斌,陳婷玉.中國區域經濟板塊的地位變遷特征與增長驅動模式研究[J].數量經濟技術經濟研究,2020,37(8):42-61.

[11]楊先明,傅智宏.中美產業雙循環格局變化趨勢比較——隱含增加值視角[J].經濟學家,2022(3):118-128.

[12]KOOPMAN R,WANG Z,Wei S J. How much of Chinese exports is really made in China? Assessing domestic value-added when processing trade is pervasive[R]. NBER Working Paper Series No. 14109,2008.

[13]KOOPMAN R,POWERS W,WANG Z,et al. Give credit where credit is due: Tracing value added in global production chains[R]. NBER Working Paper Series No. 16426,2010.

[14]HUMMELS D,ISHII J,YI K M. The nature and growth of vertical specialization in world trade[J]. Journal of International Economics,2001(54):75-96.

[15]JOHNSON R C,NOGUERA G. Accounting for intermediates:Production sharing and trade in value added[J]. Journal of International Economics,2012(86):224-236.

[16]WANG Z,WEI S J,ZHU K. Quantifying international production sharing at the bilateral and sector levels[R]. NBER Working Paper Series. No. 19677,2013.

[17]KOOPMAN R,WANG Z,WEI S J. Tracing value-added and double counting in gross exports[J]. American Economic Review,2014,104(2):459-494.

[18]華德亞,劉民政.省域經濟雙循環的結構演變及其增長效應——基于IRIOT-MRIO表的雙元四循環分解[J].西部論壇,2022,32(6):64-81.

[19]蘇慶義.中國省級出口的增加值分解及其應用[J].經濟研究,2016,51(1):84-98+113.

[20]袁凱華,彭水軍,陳泓文.國內價值鏈推動中國制造業出口價值攀升的事實與解釋[J].經濟學家,2019(9):93-103.

[21]袁凱華,余遠,高翔.國內價值鏈能否推動中國制造的服務化轉型——來自區際分工視角的經驗證據[J].山西財經大學學報,2020,42(11):42-56.

[22]LAU L J,CHEN X,YANG C,et al. Non-competitive input-output model and its application:An examination of the China-U.S. trade surplus[J]. Social Sciences in China,2007(5):91-103+206-207.

[23]謝銳,王振國,陳湘杰.中國省級出口國內增加值及其變動機制研究[J]. 管理科學學報,2021,24(1):89-108.

[24]李賢珠.中韓產業結構高度化的比較分析——以兩國制造業為例[J].世界經濟研究,2010(10):81-86+89.

[25]劉娜,陳安平.創新的工資溢價——基于流動人口的研究[J].經濟科學,2021(6):115-129.

[26]馬丹,郁霞.中國區域貿易增加值的特征與啟示[J]. 數量經濟技術經濟研究,2021,38(12):3-24.

[27]王永中.全球能源格局發展趨勢與中國能源安全[J]. 人民論壇·學術前沿,2022(13):14-23.

[28]黎峰.中國國內價值鏈是怎樣形成的?[J].數量經濟技術經濟研究,2016,33(9):76-94.

[29]路風.論產品開發平臺[J].管理世界,2018,34(8):106-129+192.

[30]路風.中國技術發展的戰略選擇[J].經濟導刊,2019(3):56-58.

Study on the Circulation Pattern to Meet Domestic

Demand and Its Optimization:Also an Analysis of the

Formation of Circulation within the Province and the

Network of Inter-provincial Circulation

LI Jing, WANG Lei

(School of Economics, Anhui University, Hefei 230601, Anhui, China)

Abstract:

To some extent, the“bottleneck” problem faced by China reflects that globalization has not only provided resources exchange channels for countries, but also “endowed” countries in a dominant position with the ability to influence the production and development of other countries by regulating the outflow of resources. In the globalization of crises and opportunities, building a relatively safe and efficient domestic supply system not only needs to dredge the blockages in production links, but also needs to give play to the advantages of major countries, strengthen regional linkage, and improve the resilience and stability of domestic supply chains. Based on this, this paper uses the inter-regional input-output table of China in 2007, 2012, 2015, and 2017 to construct the decomposition framework of international, inter-provincial, and intra-provincial self-circulation at the provincial and industrial levels, and analyzes the domestic supply and demand pattern formed in the production link from the perspective of added value to meet the domestic demand for final products. The key points vulnerable to the influence of foreign supply are identified from the demand pattern, and the feasible path of cohesion of regional development forces is explored from the supply pattern.

The results show that: first, on the demand side, Chinas coastal region is more inclined to use the added value from abroad in production, while the inland region is more dependent on resource exchange and division of labor cooperation between provinces. Therefore, the production of the coastal region is more susceptible to the influence of external supply; second, in high-tech manufacturing and mineral and energy sectors, China has the security risk of being “stuck” and cut off, and these painful problems will hinder the smooth flow of Chinas economic cycle; third, on the supply side, Chinese provinces show a high level of self-circulation and inter-provincial segmentation, forming a provincial self-circulation model driven by local demand to integrate local production resources, reflecting the production layout towards the demand market, and the governments protection of ?local areas will also boost the formation of provincial self-circulation. In addition, different industries also have heterogeneous effects on the formation of provincial self-circulation; fourthly, in Chinas inter-provincial circulation network, the supply pattern of inter-provincial complementary advantage and mutual benefit has been formed initially.

Compared with previous studies, this paper constructs the decomposition framework of the economic cycle in the production link, and further decomposes the domestic big cycle into inter-provincial cycle and self-cycle within the province, which is a more in-depth and comprehensive discussion on the issue of the economic cycle.Based on the research of this paper, to unblock the economic cycle in the production link, it is necessary not only to solve the “bottleneck” problem by insisting on independent innovation, but also to be alert to the supply risk of minerals and energy. In addition, to gather regional development synergy, it is also necessary for each province to continuously shape its advantages to expand the space for inter-provincial cooperation and empower the construction of a higher level of domestic circulation, while curbing the governments tendency of local protection.

Key words:

circulation pattern; circulation within the province; inter-provincial circulation; international circulation; circular network; input-output model

CLC number:F12;F223Document code:AArticle ID:1674-8131(2023)02-0060-19

(編輯:劉仁芳)

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44