數字化轉型與勞動投資效率:緩解不足還是抑制過度?

2023-06-13 12:37:53鐘廷勇程玉梅李江娜

重慶工商大學學報(西部論壇) 2023年2期

鐘廷勇 程玉梅 李江娜

摘要:由于市場的不確定性和信息的不完備,企業勞動投資決策偏差導致勞動投資非效率的現象普遍存在。數字化轉型帶來的信息優化和管理改善可以顯著降低企業勞動投資決策失誤,且技術水平和人力資源管理水平的提高還可以對勞動投資決策失誤進行彌補,但這種彌補作用對勞動投資不足更為有效。以2009—2020年滬深兩市A股上市公司為樣本的分析發現:數字化轉型顯著促進了企業勞動投資效率提升,并主要表現為對勞動投資不足的緩解,而對勞動投資過度的影響不顯著;數字化轉型可以通過優化人力資本結構和提升內部控制水平來促進企業勞動投資效率提升;數字化轉型對企業勞動投資效率提升的促進作用,在實施低成本戰略的企業、融資約束較強的企業、非國有企業以及資本密集型企業中顯著存在,而在實施差異化戰略的企業、融資約束較弱的企業、國有企業以及勞動密集型企業中不顯著。企業應積極推進數字化轉型,充分利用數字經濟的各種紅利來優化勞動投資決策,不斷提高勞動投資效率;政府應營造良好的數字環境,賦能企業數字化轉型。

關鍵詞:

數字化轉型;勞動投資效率;投資不足;投資過度;人力資本結構;內部控制

中圖分類號:F404.3;F273.1文獻標志碼:A文章編號:1674-8131(2023)02-0029-14

一、引言

隨著人口紅利逐步向人才紅利的轉變,人力資本在經濟發展中的作用越來越受到學界的關注。作為最重要的生產要素,勞動力是推動社會經濟發展的重要力量(Jung et al,2013)[1]。從微觀層面來看,隨著技術進步帶來的生產方式轉變,企業物資資本投資的邊際效益逐漸下降,而人力資本投資的比重和收益不斷攀升,從而使勞動投資效率成為決定企業核心競爭力的重要因素。勞動投資效率的提高對企業的高質量發展有著重要意義,因而有必要深入研究影響企業勞動投資效率的各種因素,以進一步有效促進企業勞動投資效率的提升。現有文獻主要從內部因素和外部環境兩個方面來探究影響企業勞動投資效率的主要因素。在內部因素方面,主要針對企業的戰略選擇、高管結構、會計信息質量、股票信息含量、監督治理等(張焰朝 等,2020;秦璇 等,2020;周冬華 等,2023)[2-4];在外部環境方面,主要包括政府行為、市場機制等(李匯東 等,2017;褚劍 等,2020)[5-6]。總體上看,該領域的研究還有待加強和深化,尤其是在由技術進步引發的生產方式變化對企業勞動投資效率的影響方面需要進一步拓展。

數字技術的快速發展和普遍應用對宏觀和微觀經濟發展都產生了深刻影響,數字化轉型也迅速在各領域、各層面展開。數據成為數字經濟的核心要素,OECD發布的《數據和數據流動的映射方法》指出,數據利用有助于產品、流程和組織的改善和創新,可以促進企業勞動生產率增長5%~10%[7]。企業的數字化轉型重塑了企業的動態能力,有助于企業在市場競爭中獲得更大的優勢(曾德麟 等,2021)[8]。數字化轉型改變了企業原有的生產方式和商業模式,必然會對企業的用工方式、人力資源管理和勞動生產率產生影響(劉淑春 等,2021)[9]。近年來,大量文獻對企業數字化轉型的微觀效應進行了探究,但關于數字化轉型影響企業勞動投資效率的研究還比較匱乏。翟淑萍等(2022)基于城市層面的數字經濟發展水平考察了數字經濟對企業勞動投資效率的影響[10],但城市層面的數字經濟發展水平與企業自身的數字化轉型是不同的。周冬華和萬貽健(2023)的研究發現,總體上數字化轉型能有效提高企業勞動投資效率,但在非效率投資類型的異質性檢驗中,這種影響僅在勞動過度投資的雇傭過度樣本中顯著,即數字化轉型主要是通過抑制勞動投資過度(尤其是雇傭過度)來提升企業勞動投資效率的[4];而張功富等(2023)的分析顯示,數字化轉型既能抑制企業的勞動投資過度,又能緩解企業的勞動投資不足,進而顯著促進了企業勞動投資效率的提升[11]。

綜上所述,一方面現有文獻對企業數字化轉型影響其勞動投資效率的研究較少,其中的影響機制及異質性分析還有待深化和拓展;另一方面少量的經驗分析在數字化轉型能否顯著緩解企業勞動投資不足等方面得出了不同的結論,也未對數字化轉型影響勞動投資過度和勞動投資不足的差異進行深入探究。有鑒于此,本文在已有研究的基礎上,探究數字化轉型影響企業勞動投資過度和勞動投資不足可能存在的不同及其原因,并采用2009—2020年我國A股上市公司的數據實證檢驗數字化轉型對企業勞動投資效率的影響及其作用機制,并得出了與上述研究不同的結論,即數字化轉型對企業勞動投資效率的改善主要表現為緩解了勞動投資不足,而對勞動投資過度的抑制作用并不明顯。本文的邊際貢獻主要在于:一是探討了數字化轉型影響勞動投資過度和勞動投資不足的差異性及其原因,深化了數字化轉型的微觀效應研究,也拓展了企業勞動投資效率的影響因素研究;二是通過實證檢驗豐富了數字化轉型賦能企業勞動要素配置的經驗證據,影響路徑及異質性分析則為企業更好利用數字化轉型紅利提供了策略參考和啟示。

二、理論分析與研究假說

1.數字化轉型對企業勞動投資效率的影響

從理論上講,企業勞動投資效率是指由企業的勞動投資行為決定的實際勞動力雇傭量與生產經營所需的最佳雇傭量之間的匹配度(張功富 等,2023)[11],因而勞動投資效率的高低首先取決于勞動投資決策質量的好壞。企業的勞動投資決策主要受其管理水平及市場信息獲取能力的影響,而數字化轉型不僅能夠有效提升企業的管理水平,還可以拓展企業的信息來源并提高信息質量。從提高管理水平的角度來看,數字技術的應用不僅改變了生產方式,還會重構企業的組織方式、商業模式和組織邊界(林琳 等,2019)[12],帶來管理變革(戚聿東 等,2020)[13]。數字化轉型推動企業進行管理模式革新,減少逆向選擇行為(楊攻研 等,2022)[14],緩解代理沖突(靳毓 等,2022)[15],改善內部控制(張欽成 等,2022)[16],強化內外部監督,促使管理層能作出切合企業長遠利益的勞動投資決策。從改善信息環境的角度來看,信息不對稱是導致企業勞動投資決策失誤的主要原因之一。一方面,企業與外部市場之間的信息不對稱會導致管理者不能準確把握勞動力市場和產品市場的變化,不利于作出正確的勞動投資決策;數字化轉型提高了企業與外部市場之間的信息透明度(李雷 等,2022)[17],企業可以獲取更多更精準的勞動力市場信息和產品市場信息,并結合自身需求與勞動者的具體信息作出更精準的勞動投資決策。另一方面,內部信息溝通不暢也會導致管理者不能全面了解企業的勞動力資源配置狀況,從而對勞動力需求產生誤判,作出不利的勞動投資決策;數字化轉型可以促進企業內部的信息交流與整合(戚聿東 等,2020)[13],有效緩解管理者與普通員工之間的信息不對稱,促使企業內部勞動力資源配置效率提高,并優化勞動投資決策。

勞動投資效率是企業用工行為產生的經濟后果,因而并不僅僅取決于勞動投資決策,還會受到勞動投資之后生產經營活動的影響,即生產經營的改善可以對勞動投資決策失誤產生彌補作用。企業勞動投資非效率表現為投資過度和投資不足兩種形式,數字化轉型通過提高勞動投資決策質量能夠抑制投資過度,也可以緩解投資不足,但在生產經營過程中對兩種決策產生的彌補作用可能存在差異。技術進步和管理改善是企業在生產經營過程彌補勞動投資決策失誤的主要路徑,即在一定的勞動力資源條件下,通過提高技術水平和優化人力資源管理來提高勞動生產率和產出規模,而數字化轉型在這兩方面都具有積極作用。數字化轉型本身就是先進的數字技術滲透和應用的結果,企業的數字化轉型程度越高,往往技術水平越高,技術轉化率也越高。同時,數字化轉型還會促進企業技術創新能力和水平的提高(潘紅波 等,2022;張欣 等,2022)[18-19],并提高勞動力素質(葉永衛 等,2022)[20],這會進一步提高企業的技術平。數字化轉型會帶來人力資源管理變革(羅文豪,2020)[21],提高企業的人力資源管理能力和水平,并優化人力資本結構(陳紅 等,2022)[22]。然而,對于勞動投資過度和勞動投資不足,技術進步和管理改善能夠彌補的程度是不同的。當勞動投資過度時,企業雇傭的勞動力多于其生產經營的最優雇傭量,雖然數字化轉型帶來的技術改進和管理改善也可以提高勞動生產率,但由于市場需求的限制可能并不能實現產出的增長(或效益的提升),從而不能產生實際的勞動投資效率提升作用。而當勞動投資不足時,企業雇傭的勞動力少于其生產經營的最優雇傭量,技術改進和管理改善的勞動生產率提升作用就會得到有效發揮,從而帶來實際的產出增長,實現勞動投資效率的提高。

基于此,提出假說H1:數字化轉型能夠顯著提高企業的勞動投資效率,其中,對勞動投資不足的緩解作用比對勞動投資過度的抑制作用更大。

2.數字化轉型提高企業勞動投資效率的路徑與異質性

上述分析表明,數字化轉型對企業發展和行為的影響是深刻而全方位的,同時企業的勞動投資效率也是多方面因素共同作用的結果,因而數字化轉型對企業勞動投資效率的影響具有復雜的機制,也存在眾多的影響路徑。有鑒于此,本文并不對數字化轉型影響企業勞動投資效率的路徑進行系統性的研究,而是基于變量間的傳導關系選擇兩個對企業勞動投資效率具有更為直接影響(相對數字化轉型而言)的因素來分析其中介作用:(1)人力資本結構優化效應。從企業勞動力狀況本身來看,人力資本結構(不同素質勞動力的占比)反映了勞動力整體的質量,在勞動力規模不變的情況下,人力資本結構的優化為勞動生產率的提高提供了條件,有利于勞動投資效率的提高(翟淑萍 等,2022;周冬華 等,2023)[10][4]。數字化轉型提高了企業對高學歷勞動力的用工需求(Michaels,2010)[23],促使企業增加對高技能、高學歷勞動力的雇傭,實現人力資本結構升級(孫早 等,2019)[24]。因此,數字化轉型可以通過人力資本結構優化效應對企業勞動投資效率的提升產生促進作用。(2)內部控制水平提升效應。從企業內部管理來看,內部控制會對勞動投資效率產生重要影響,內部控制重大缺陷會顯著降低勞動投資效率(喻彪 等,2022)[25]。數字技術賦予的管理思想和內控方法有助于企業建立數字化驅動的內部控制體系(Goldfarb et al,2019)[26],數字化轉型提升了企業內部信息的透明度與通暢度,強化了內部監督與管理,有助于識別并避免管理層機會主義動機下的非效率勞動投資決策,降低勞動投資決策偏離最優目標的可能性(張功富 等,2023)[11]。因此,數字化轉型可以通過內部控制水平提升效應對企業勞動投資效率的提升產生促進作用。

基于此,提出假說H2:數字化轉型可以通過優化人力資本結構和提升內部控制水平來促進企業勞動投資效率提升。

不同的企業具有不同的特征,不僅勞動力資源配置狀況存在顯著差異,數字化轉型程度以及受數字化轉型的影響也不同,因而數字化轉型對企業勞動投資效率的影響表現出多樣化的異質性。對此,本文主要從以下幾個方面進行探討:(1)發展戰略異質性。不同的企業有不同的發展戰略,這里對差異化戰略與低成本戰略進行比較。相較于差異化戰略,低成本戰略具有更強的靈活性,能夠有效地降低企業的經營成本和控制成本。采取低成本戰略型的企業經營范圍較窄,組織結構和內部控制機制更為集中,數字化業務流程的建立與數字分析技術的運用能夠有效提高信息披露質量,實現對管理層代理問題的有效監督與管理,進而降低機會主義行為導致非效率投資決策的概率。而實施差異化戰略的企業成本粘性較高,不確定性也較高,制約了數字化轉型改善勞動投資效率的作用發揮。(2)融資約束異質性。企業勞動投資涉及大量的管理成本和調整成本,尤其是對于勞動投資不足的企業來講,融資約束也是影響其勞動投資效率的重要因素(張功富 等,2023)[11],而數字化轉型可以顯著緩解企業的融資約束(張雷 等,2022)[27],進而減少企業的非效率勞動投資行為。當企業融資約束較強時,數字化轉型對其融資約束的緩解可以產生顯著的勞動投資效率提升效應,而當企業融資約束較小時,數字化轉型通過緩解融資約束產生的相應效應也較小。(3)產權性質異質性。國有企業往往需要履行較多的社會責任(如擴大人員就業、維持社會穩定等),現實中,國有企業的超額雇員和高工資率現象也較為普遍,雇員軟約束以及社會性職能負擔導致數字化轉型對勞動投資效率的提升作用在國有企業中可能得不到充分發揮。相對來講,非國有企業的勞動投資較為靈活自主,更能根據自身的實際生產經營情況、市場環境以及人力資本市場等的變化及時調整對生產要素的使用以及工資報酬,因而數字化轉型對其勞動投資效率的提升作用可以得到更有效的發揮。(4)要素密集度異質性。勞動密集型企業在日常生產經營活動中對勞動力的依賴度較高,勞動投資的剛性需求較大,勞動投資行為受勞動保護法規及穩就業等宏觀調控目標的影響也較大,一定程度上制約了數字化轉型通過提高勞動生產率來促進其勞動投資效率提升的作用發揮。相對于勞動密集型企業,資本密集型企業通常擁有更先進的技術設備和更高的勞動生產率,較易實現先進技術設備對重復性低技能勞動的替代,減少員工冗余,從而數字化轉型對其勞動投資效率的影響也較大。

基于此,提出假說H3:數字化轉型對企業勞動投資效率提升的促進作用具有顯著的異質性,表現為對實施低成本戰略的企業、融資約束較小的企業、非國有企業、資本密集型企業具有更為顯著的勞動投資效率提升促進作用。

三、研究設計

1.模型設定與變量選取

為檢驗企業數字化轉型對其勞動投資效率的影響,構建基準模型(1):

Abresid=β+β1DCG+∑Control+∑Ind+∑Year+ε(1)

其中,被解釋變量(Abresid)為“勞動投資效率”,核心解釋變量(DCG)為“數字化轉型”,控制變量(Control)的選取參考了Jung等(2014)和孔東民等(2017)的研究(詳見表1)[6][28],Ind和Year分別代表行業和年份固定效應,ε為隨機誤差項。

(1)“勞動投資效率”的測度。借鑒Jung等(2014)和秦璇等(2020)方法[1][3],采用員工數量變動率模型的回歸殘差來反映企業的非效率勞動投資水平,即構建模型(2):

Net_Hireit=β0+β1SalesGrowthit-1+β2SalesGrowthit+β3ΔRoait+β4Roait-1+β5ΔRoait+

β6Sizeit-1+β7Quickit-1+β8Quickit-1+β9ΔQuickit+β10Levit-1+β11Lossbin1it-1+

β12Lossbin2it-1+β13Lossbin3it-1+β14Lossbin4it-1+β15Lossbin5it-1+εit(2)

對模型(2)回歸得到的殘差可反映企業的非效率勞動投資程度,用該殘差的絕對值來衡量“勞動投資效率”(反指標),其值越高,企業的凈雇傭水平越偏離預期值,勞動投資效率就越低。此外,為比較在勞動投資過度和勞動投資不足時數字化轉型對企業勞動投資效率的影響,進一步根據殘差值的符號將樣本企業分為勞動投資過度企業(殘差值為正)和勞動投資不足企業(殘差值為負),并分別以“勞動投資過度”和“勞動投資不足”為被解釋變量進行分析。

(2)“數字化轉型”的測度。參考吳非等(2021)和趙宸宇等(2021)的研究[29-30],采用公司年度報告中的數字化轉型詞頻來衡量樣本企業的數字化轉型程度,并進行對數化處理。

2.樣本選擇與數據處理

本文以2009—2020年滬深兩市A股上市公司為研究樣本,從CSMAR數據庫取得財務數據,并進行如下篩選:剔除處于 ST或 PT狀態的公司,剔除所有金融類公司,剔除資不抵債、收入為負數等財務數據異常的公司,剔除相關變量數據缺失的公司。經過篩選,本文最終得到3 828個觀測值。在處理數據時,對所有連續型變量進行上下1%的Winsor縮尾處理。表1列示了本文主要變量的描述性統計結果。“勞動投資效率”的均值為0.254,中位數為0.175,說明每單位規模實際雇傭員工數與預期雇傭員工數之差的均值為254人,中位數為175人,標準差為0.329,與秦璇等(2020)的統計結果基本一致[3]。“數字化轉型”的均值為2. 645,標準差為1.169,說明不同企業的數字化轉型程度存在一定的差異性。其他變量的測度值也均在合理取值范圍內。

四、實證結果與分析

1.基準模型分析結果

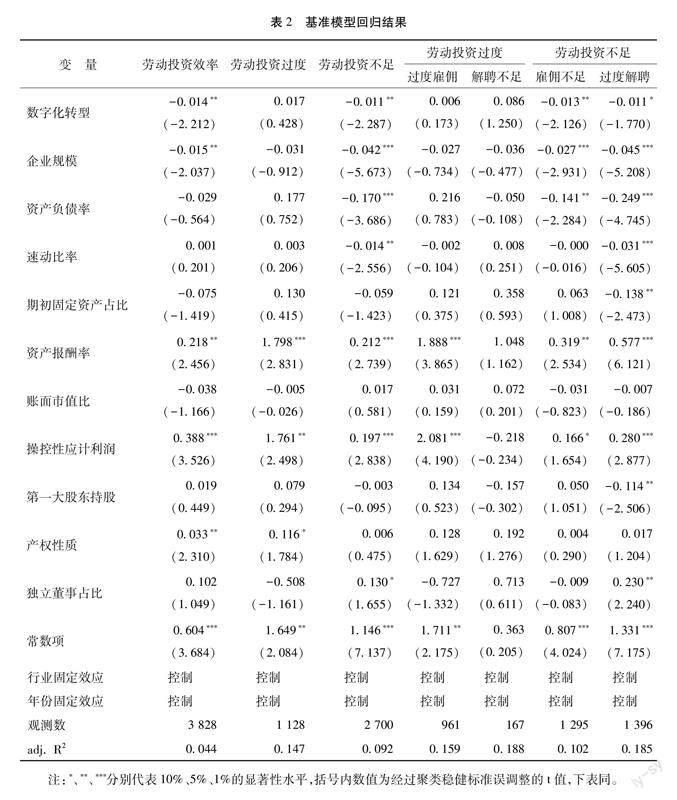

表2為基準模型的回歸結果。首先,對全部樣本的回歸結果顯示,“數字化轉型”對“勞動投資效率”的回歸系數顯著為負,表明總體上看數字化轉型顯著促進了企業的勞動投資效率提升;然后,將全部樣本分為勞動投資過度的企業和勞動投資不足的企業2個子樣本,分別進行回歸分析,“數字化轉型”對“勞動投資過度”的估計系數為正但不顯著,而對“勞動投資不足”的估計系數顯著為負,表明數字化轉型顯著緩解了勞動投資不足企業的勞動力不足狀況,但對勞動投資過度企業的勞動力冗余沒有顯著的改善;最后,根據員工變動情況(Net_Hire)將勞動投資過度企業子樣本分為過度雇傭(員工變動率大于0)和解聘不足(員工變動率小于0)2個分樣本,將勞動投資不足企業子樣本分為雇傭不足(員工變動率大于0)和過度解聘(員工變動率小于0)2個分樣本,分別對4個分樣本進行回歸分析,“數字化轉型”的估計系數在過度雇傭和解聘不足分樣本中均不顯著,在雇傭不足和過度解聘分樣本中均顯著為負,進一步表明在樣本期間,數字化轉型對樣本企業勞動投資效率的提升作用主要表現為緩解投資不足。由此,本文提出的假說H1得到實證支持。

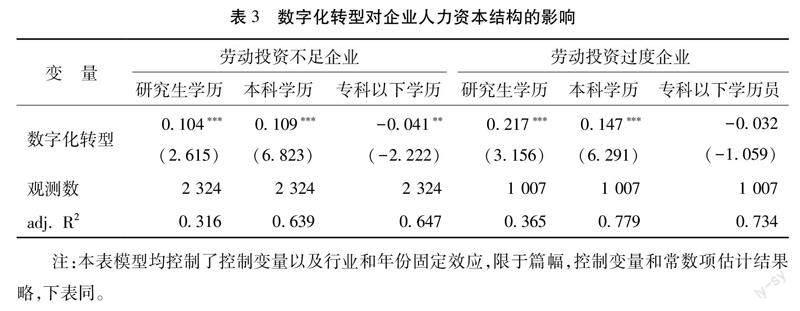

為進一步驗證本文對勞動投資過度與勞動投資不足差異性產生的原因分析,本文以關鍵傳導變量人力資本結構為例進行探討。具體來講,分別檢驗數字化轉型對勞動投資過度企業與勞動投資不足企業的不同學歷員工人數的影響,以驗證數字化轉型是否對兩類企業都具有人力資本結構改善作用。以樣本企業的研究生學歷員工數、本科學歷員工數、專科以下學歷員工數(均取自然對數)為被解釋變量的分析結果見表3,可以發現,數字化轉型顯著促進了勞動投資過度企業和勞動投資不足企業研究生學歷和本科學歷員工的增長,并減少了低學歷員工的雇用量。可見,無論是對于勞動投資不足的企業,還是對于勞動投資過度的企業,數字化轉型都能夠有效改善人力資本結構。由此可以推斷,數字化轉型對勞動投資過度企業勞動投資效率的影響不顯著而對勞動投資不足企業勞動投資效率的影響顯著,主要是由于數字化轉型產生的紅利能夠有效緩解勞動投資不足,而對勞動投資過度的抑制作用不明顯。

2.穩健性檢驗

(1)內生性處理。為了避免可能存在的遺漏誤差等內生性問題,本文參考何帆和劉紅霞(2019)、李增福等(2021)的研究[31-32],分別采用“數字化轉型”的一階滯后項(L.數字化轉型)和上年度企業所在行業的數字化轉型均值(LA數字化轉型)作為工具變量進行兩階段最小二乘法(2SLS)分析。一方面這兩個變量與企業的數字化轉型程度具有相關性,另一方面其也具有不受企業數字化轉型影響的外生性,滿足工具變量的相關性和外生性前提條件。工具變量法的檢驗結果見表4的Panel A,第一階段的回歸結果顯示,工具變量對“數字化轉型”的估計系數均在1%的水平上顯著為正,表明企業數字化轉型具有連貫性與行業趨同性;第二階段的回歸結果中核心解釋變量的估計系數分別在5%和10%的水平上顯著為負,說明在考慮內生性影響后,數字化轉型能夠顯著促進企業勞動投資效率提升的結論依然成立。此外,為進一步排除反向因果關系的影響,對核心解釋變量進行滯后一期處理(L.數字化轉型),重新進行基準模型檢驗,回歸結果見表4的Panel B,估計系數依然顯著為負。

(2)其他穩健性檢驗。一是傾向得分匹配法。借鑒張永坤等(2021)的研究[33],采用傾向得分匹配法進行穩健性檢驗:依據“數字化轉型”的中位數將樣本分為處理組(數字化轉型程度較高)和對照組(數字化轉型程度較低),以前文的控制變量為PSM模型的協變量,采用1∶1最鄰近匹配法進行匹配,處理組和對照組在匹配后的標準化偏差幾乎都低于10%,匹配結果較為理想。傾向得分匹配的回歸結果見表5的Panel A,與基準模型的結論一致,再次表明本文的分析結果是可信的。二是控制省份固定效應。為了緩解地區差異的干擾,控制省份固定效應重新進行模型檢驗,回歸結果見5的Panel B,“數字化轉型”的估計系數仍然顯著為負。三是更換解釋變量。本文測度“數字化轉型”的詞頻數是基于Python爬蟲功能歸集整理并手工收集的文本,為了避免詞頻數據差異的影響,用國泰安數據庫中的數字化轉型詞頻數據進行替換,重新進行模型檢驗,回歸結果見5的Panel C,“數字化轉型”的估計系數還是顯著為負,進一步驗證了本文結論的穩健性。

3.中介效應檢驗

參照溫忠麟等(2004,2005)提出的方法[34-35],本文在模型(1)的基礎上構建中介效應模型。模型(3)和(4)中的Mediator代表中介變量。

Mediatorit=γ0+γ1DCGit+γControlsit+εit(3)

Abresidit=μ0+μ1DCGit+μ2Mediatorit+μControlsit+εit(4)

(1)人力資本結構優化效應。借鑒趙宸宇等(2021)的方法[30],采用本科及以上學歷人員占員工總數的比例來衡量中介變量“人力資本結構”,并分別對全樣本和勞動投資不足企業子樣本進行中介效應檢驗,回歸結果見表6所示。“數字化轉型”對“人力資本結構”的估計系數均在1%的水平下顯著為正,表明數字化轉型可以優化企業的人力資本結構,進而改善人力資本配置效率;雖然“人力資本結構”對“勞動投資效率”和“勞動投資不足”的估計系數不顯著,但Sobel檢驗的Z值均顯著為負(5%的置信水平下顯著),表明“人力資本結構”在“數字化轉型”影響“勞動投資效率”和“勞動投資不足”中發揮了顯著的部分中介效應,即數字化轉型可以通過優化企業的人力資本結構來促進企業的勞動投資效率提升。

(2)內部控制水平提升效應。借鑒耿云江和王麗瓊(2019)的研究[36],采用迪博內部控制與風險管理數據庫中的內部控制指數作為中介變量“內部控制水平”的測度指標,并考慮到量綱的影響,進行取自然對數處理,該指標越大則企業的內部控制質量越高。內部控制水平中介效應檢驗的結果如表7所示。在全樣本中,“數字化轉型”對“內部控制水平”的估計系數顯著為正,“內部控制水平”對“勞動投資效率”的估計系數顯著為負,表明數字化轉型能夠顯著提升企業的內部控制水平,內部控制水平的提升又能夠顯著促進企業的勞動投資效率提升。由此可見,內部控制水平在數字化轉型影響勞動投資效率中具有顯著的部分中介作用,即數字化轉型可以通過提升企業的內部控制水平來促進企業的勞動投資效率提升。

綜上所述,本文提出的假說H2得到驗證。

4.異質性分析

(1)發展戰略異質性。根據企業銷售費用的中位數將樣本分為差異化戰略和低成本戰略兩組,分別進行檢驗的結果見表8的Panel A。在實施低成本戰略的企業樣本中,“數字化轉型”的估計系數顯著為負;而在實施差異化戰略的企業樣本中,“數字化轉型”的估計系數為負但不顯著。可見,在企業實施低成本戰略時,數字化轉型對企業勞動投資效率提升的促進作用更大。

(2)融資約束異質性。參考卜君和孫光國(2020)的做法[37],使用KZ指數來測度企業面臨的融資約束,并按照中位數進行分組,中位數以上為融資約束較強組,中位數以下則為融資約束較弱組,回歸結果表8的Panel B。在融資約束強樣本中,“數字化轉型”的估計系數顯著為負;而在融資約束弱樣本中,“數字化轉型”的估計系數為負但不顯著。可見,當企業面臨較強的融資約束時,數字化轉型程度的提高能夠顯著促進勞動投資效率提升,而當企業面臨的融資約束較弱時該效應不顯著。

(3)產權性質異質性。根據企業的產權性質將樣本分為非國有企業和國有企業兩組,分別進行檢驗的結果見表8的Panel C。在非國有企業樣本中,“數字化轉型”的估計系數顯著為負;而在國有企業樣本中,“數字化轉型”的估計系數為負但不顯著。可見,非國有企業的數字化轉型比國有企業具有更強的勞動投資效率提升促進作用。

(4)要素密集度異質性。采用固定資產與員工人數之比的中位數將樣本劃分為勞動密集型企業和資本密集企業進行分組檢驗,回歸結果見8的Panel D。在資本密集企業樣本中,“數字化轉型”的估計系數顯著為負;而在勞動密集型企業樣本中,“數字化轉型”的估計系數為負但不顯著。可見,數字化轉型對企業勞動投資效率提升的促進作用對資本密集型企業更大。

綜上所述,本文提出的假說H3得到驗證。

五、結論和啟示

面對市場的不確定性,企業的勞動投資決策難免會出現偏差,進而導致勞動投資非效率的經濟后果。基于數字技術應用的數字化轉型為提高企業勞動投資效率提供了有效路徑:數字化轉型帶來的管理能力和水平提高、內外部信息環境以及信息獲取能力的改善能夠顯著提升企業的生產經營決策質量,減輕勞動投資決策的失誤;同時,數字化轉型帶來的技術水平和人力資源管理能力提高還可以在一定程度上彌補勞動投資決策的失誤,而這種彌補作用對勞動投資不足更為有效(相對于勞動投資過度)。本文以2009—2020年滬深兩市A股上市公司為樣本,實證檢驗數字化轉型對企業勞動投資效率的影響及其作用機制,結果發現:第一,企業數字化轉型程度與其勞動投資非效率程度顯著負相關,其中,對勞動投資不足的負向影響顯著,而對勞動投資過度的影響不顯著,表明數字化轉型顯著促進了企業勞動投資效率提升,并主要表現為對勞動投資不足的緩解;該結論在工具變量、傾向得分匹配、控制省份固定效應、更換解釋變量及滯后處理等穩健性檢驗中依然成立。第二,人力資本結構和內部控制水平在數字化轉型影響企業勞動投資效率中發揮了顯著的部分中介作用,即數字化轉型可以通過優化人力資本結構和提升內部控制水平來促進企業勞動投資效率提升。第三,數字化轉型對企業勞動投資效率提升的促進作用,在實施低成本戰略的企業、融資約束較強的企業、非國有企業以及資本密集型企業中顯著存在,而在實施差異化戰略的企業、融資約束較弱的企業、國有企業以及勞動密集型企業中不顯著。

基于上述結論,提出如下啟示:一方面,企業應積極推進數字化轉型,充分利用數字經濟的各種紅利,優化包括勞動投資決策在內的生產經營決策,不斷提高勞動投資效率。一是把握數字機遇,重視人力資本管理。要利用各種先進的數字技術重塑企業管理模式、業務模式以及商業模式,打造數字化企業核心競爭力;要重視數字化人才的培養,完善高技能人才培養模式,以促進企業人力資源、數據信息與數字技術等服務要素的深度融合,推進人力資源管理升級,優化人力資本結構。二是加強數字化信息系統建設,實現高效率投資決策。要完善信息披露制度和治理機制,借助數字技術整合和優化有效信息資源,實現數字化信息的高效傳輸與溝通;同時,充分激活和利用數據要素價值,提高數據信息分析和處理能力,減少管理層短視行為。另一方面,政府應營造良好的數字環境,賦能企業數字化轉型。政府應加強數字基礎設施建設,加快大數據發展,為企業數字化轉型提供良好的外部條件;完善相關法律法規體系,加大對數字技術的知識產權保護力度,推動相關數字標準的制定和實施,有效激勵企業的數字化轉型;重視數字人才培養,強化全民數字素養教育,建設具有數字技能特點的公共實訓基地,為企業提供高水平的數字勞動力資源,助力企業數字化轉型。

參考文獻:

[1]JUNG B,LEE W J,WEBER D P. Financial reporting quality and labor investment efficiency[J]. Contemporary Accounting Research,2013,31(4):1047-1076.

[2]張焰朝,孫光國,卜君.公司戰略會影響勞動投資效率嗎?[J]. 投資研究,2020,39(10):95-127.

[3]秦璇,陳煜,方軍雄.女性高管與公司勞動投資效率[J].金融學季刊,2020,14(1):25-44.

[4]周冬華,萬貽健.數字化轉型會提升企業勞動投資效率嗎[J].山西財經大學學報,2023,45(2):87-101.

[5]李匯東,唐躍軍,左晶晶. 政府干預、終極控制權與企業雇傭行為——基于中國民營上市公司的研究[J].財經研究,2017,43(7):20-31.

[6]褚劍,方軍雄.賣空約束放松能夠改善企業勞動投資效率嗎?[J].外國經濟與管理,2020,42(2):84-96.

[7]《“十四五”國家信息化規劃》專家談:激發數據要素價值 賦能數字中國建設[EB/OL].(2022-01-24)[2022-08-19].搜狐網,https://www.sohu.com/a/518679521_121106822.

[8]曾德麟,蔡家瑋,歐陽桃花.數字化轉型研究:整合框架與未來展望[J].外國經濟與管理,2021,43(5):63-76.

[9]劉淑春,閆津臣,張思雪,等.企業管理數字化變革能提升投入產出效率嗎[J].管理世界,2021,37(5):170-190+13.

[10]翟淑萍,韓賢,毛文霞.數字經濟發展能提高企業勞動投資效率嗎[J].當代財經,2022(1):78-89.

[11]張功富,詹俊,呂月童.數字化轉型如何影響企業勞動投資效率[J].財會月刊,2023,44(5):153-160.

[12]林琳,呂文棟.數字化轉型對制造業企業管理變革的影響——基于酷特智能與海爾的案例研究[J].科學決策,2019(1):85-98.

[13]戚聿東,肖旭.數字經濟時代的企業管理變革[J].管理世界,2020,36(6):135-152+250.

[14]楊攻研,范琳琳,周海云.數字化轉型如何影響中國企業跨境并購——來自上市公司的經驗證據[J].國際經貿探索,2022,38(12):36-51.

[15]靳毓,文雯,何茵.數字化轉型對企業綠色創新的影響——基于中國制造業上市公司的經驗證據[J].財貿研究,2022,33(7):69-83.

[16]張欽成,楊明增.企業數字化轉型與內部控制質量——基于“兩化融合”貫標試點的準自然實驗[J].審計研究,2022(6):117-128.

[17]李雷,楊水利,陳娜.數字化轉型對企業投資效率的影響研究[J].軟科學,2022,36(11):23-29.

[18]潘紅波,高金輝.數字化轉型與企業創新——基于中國上市公司年報的經驗證據[J].中南大學學報(社會科學版),2022,28(5):107-121.

[19]張欣,董竹.數字化轉型與企業技術創新——機制識別、保障條件分析與異質性檢驗[J].經濟評論,2023(1):3-18.

[20]葉永衛,李鑫,劉貫春.數字化轉型與企業人力資本升級[J].金融研究,2022(12):74-92.

[21]羅文豪.數字化轉型中的人力資源管理變革[J].中國人力資源開發,2020,37(7):3.

[22]陳紅,張夢云,王穩華,等.數字化轉型能推動企業人力資本結構調整嗎?[J].統計與信息論壇,2022,37(9):35-47.

[23]MICHAELS G,NATRAJ A,REENEN J V . Has ICT polarized skill demand? Evidence from eleven countries over 25 years[J]. CEPR Discussion Papers,2010,96(1):60-77.

[24]孫早,侯玉琳.工業智能化如何重塑勞動力就業結構[J].中國工業經濟,2019(5):61-79.

[25]喻彪,楊剛.內部控制重大缺陷與企業勞動投資效率[J].財會月刊,2022(13):32-40.

[26]GOLDFARB A,TUCKER C. Digital economics[J]. Journal of Economic Literature,2019,57(1):3-43.

[27]張雷,盛天翔.小微企業數字化轉型與融資約束∶理論機制與經驗事實[J].蘭州學刊,2022(11):42-160.

[28]孔東民,項君怡,代昀昊.勞動投資效率、企業性質與資產收益率[J].金融研究,2017(3):145-158.

[29]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7): 130-144+10.

[30]趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(7):114-129.

[31]何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[J].改革,2019(4):137-148.

[32]李增福,云鋒,黃家惠,等.國有資本參股對非國有企業投資效率的影響研究[J].經濟學家,2021(3):71-81.

[33]張永珅,李小波,邢銘強.企業數字化轉型與審計定價[J].審計研究,2021(3):62-71.

[34]溫忠麟. 張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[35]溫忠麟,侯杰泰,張雷.調節效應與中介效應的比較和應用[J].心理學報,2005(2):268-274.

[36]耿云江,王麗瓊.成本粘性、內部控制質量與企業風險——來自中國上市公司的經驗證據[J].會計研究,2019(5):75-81.

[37]卜君,孫光國.環境不確定性會影響企業勞動投資效率嗎?[J].經濟管理,2020,42(10):23-38.

Digital Transformation and Labor Investment Efficiency:

Alleviating the Under-investment or

Inhibiting the Over-investment?

ZHONG Ting-yong CHENG Yu-mei LI Jiang-na

(1.School of Accounting, Chongqing Technology and Business University, Chongqing 400067, China;

2.Wealth Management School, Chongqing Finance and Economics College, Chongqing 401320, China)

Abstract:

Digital transformation of enterprises is an important support for the high-quality development of enterprises, which will certainly have a significant impact on the field of talent innovation. With the rise of emerging technologies such as big data, cloud computing, artificial intelligence, and blockchain, enterprise digitalization has had a profound impact on the labor market. However, the existing literature is less likely to enter into an in-depth exploration of the impact mechanism between digital transformation and the efficiency of corporate labor investment.

In this paper, we adopt the text collated by the Python and draw on the studies of Wu Fei, et al. (2021) and Zhao Chenyu, et al. (2021) to quantitatively analyze the digital transformation of enterprises, construct an indicator system for the digital transformation of enterprises, and examine how digital transformation affects the efficiency of labor investment in enterprises. The empirical study finds that digital transformation can significantly improve the efficiency of corporate labor investment, and the effect is specifically manifested in the reduction of corporate labor underinvestment phenomenon. Further study finds that these results are mainly found among non-state enterprises and enterprises in capital-intensive industries, and the positive correlation between digital transformation and labor investment efficiency is stronger when enterprises implement low-cost strategies and face stronger financing constraints. Specifically, digital transformation can improve the efficiency of labor investment by optimizing the human capital structure and improving the level of internal control.

Compared with the existing literature, the research contributions of this paper are: firstly, most of the existing literature examines the economic benefits of digital transformation, such as stock liquidity, firm performance, and firm productivity. This paper explores the relationship between digital transformation and enterprise labor investment efficiency based on human capital management perspective and at the micro level, which not only expands the economic consequences of digital transformation, but also provides new directions and goals for enterprises to promote the high-quality development of social economy; secondly, this paper explores the path analysis of digital transformation on labor investment efficiency of enterprises from two perspectives of optimizing human capital structure and improving internal control level, and empirically examines its heterogeneous performance, which helps clarify the micro effects of enterprise digitalization and the path of its effects, and provides an empirical reference for enterprises decisions related to digital transformation.

The research in this paper shows that human capital structure and the level of internal control play a partly mediating and positive moderating role between digital transformation and the efficiency of corporate labor investment. Therefore, enterprises should promote the deep integration of data and information and digital technology and other service elements, strengthen human resource management, and at the same time, make use of digital technology to integrate and optimize effective information resources, form a standardized internal control digital system, and carry out differentiated policy design by combining the actual enterprise, property rights nature, and industry attributes to comprehensively promote the mutual integration of internet and enterprise talent needs.

Key words:

digital transformation; labor investment efficiency; under-investment; over-investment; human capital structure ; internal control

CLC number:F404.3;F273.1Document code:AArticle ID:1674-8131(2023)02-0029-14

(編輯:朱德東)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

英語文摘(2022年4期)2022-06-05 07:45:12

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

童話世界(2018年13期)2018-05-10 10:29:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32