激發(fā)臨港產(chǎn)業(yè)活力助力天津港產(chǎn)城深度融合發(fā)展

——學(xué)習(xí)貫徹黨的二十大精神

2023-06-21 05:58:16畢成成

天津經(jīng)濟(jì) 2023年6期

◎文/畢成成

黨的二十大報(bào)告對(duì) “建設(shè)現(xiàn)代化產(chǎn)業(yè)體系” 作出明確部署,提出“堅(jiān)持把發(fā)展經(jīng)濟(jì)的著力點(diǎn)放在實(shí)體經(jīng)濟(jì)上, 加快建設(shè)交通強(qiáng)國(guó)”,為全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家進(jìn)程中的產(chǎn)業(yè)發(fā)展擘畫藍(lán)圖、指明方向。臨港產(chǎn)業(yè)作為天津自主創(chuàng)新、先行先試、探索新的增長(zhǎng)方式和落實(shí)社會(huì)主義現(xiàn)代化目標(biāo)的重要載體,在將天津打造為港口、產(chǎn)業(yè)、 城市深度融合的國(guó)際航運(yùn)中心城市中發(fā)揮著重要作用。 隨著海洋強(qiáng)國(guó)戰(zhàn)略的深入推進(jìn), 以招商引資為主的傳統(tǒng)粗放發(fā)展模式不斷轉(zhuǎn)變, 高質(zhì)量發(fā)展成為天津臨港產(chǎn)業(yè)新的關(guān)注點(diǎn)。 科學(xué)合理的臨港產(chǎn)業(yè)發(fā)展模式將有力促進(jìn)天津港口經(jīng)濟(jì)和海洋經(jīng)濟(jì)的發(fā)展, 為落實(shí)北方國(guó)際航運(yùn)樞紐建設(shè)提供基礎(chǔ)條件, 有利于實(shí)現(xiàn)天津港產(chǎn)城融合和長(zhǎng)期可持續(xù)發(fā)展。

一、臨港產(chǎn)業(yè)相關(guān)概念和發(fā)展階段

(一)內(nèi)涵與分類

臨港產(chǎn)業(yè)在廣義上泛指依托港口作為國(guó)內(nèi)、 國(guó)際兩個(gè)市場(chǎng)的交匯點(diǎn),匯聚物流、企業(yè)、 貿(mào)易和服務(wù)等地理空間上相互接近的要素和資源, 并建立顯著經(jīng)濟(jì)外部性的復(fù)合型產(chǎn)業(yè)體系。 臨港產(chǎn)業(yè)通過生產(chǎn)要素集聚和功能集群發(fā)展, 促進(jìn)港口從單一水陸運(yùn)輸節(jié)點(diǎn)轉(zhuǎn)變成服務(wù)城市和腹地經(jīng)濟(jì)社會(huì)發(fā)展的綜合樞紐。

目前, 學(xué)界通常以服務(wù)港口主業(yè)的緊密程度和輻射能力對(duì)臨港產(chǎn)業(yè)進(jìn)行分類。一是提供港口裝卸服務(wù)的直接產(chǎn)業(yè); 二是提供配套的倉儲(chǔ)、物流、分撥、配送等服務(wù)的間接產(chǎn)業(yè); 三是依托港口優(yōu)勢(shì)發(fā)展的基礎(chǔ)能源、 化工以及汽車與船舶維修制造等衍生產(chǎn)業(yè); 四是服務(wù)臨港實(shí)體產(chǎn)業(yè)發(fā)展的金融保險(xiǎn)、商貿(mào)文旅、 科研創(chuàng)新等臨港高端服務(wù)業(yè)。

(二)臨港產(chǎn)業(yè)的發(fā)展階段

目前, 對(duì)以臨港產(chǎn)業(yè)集群為核心的沿海經(jīng)濟(jì)帶發(fā)展路徑以及產(chǎn)業(yè)模式進(jìn)行分析發(fā)現(xiàn),根據(jù)港口的規(guī)模、功能和服務(wù)能級(jí)的不同, 臨港產(chǎn)業(yè)發(fā)展大致經(jīng)歷了港口業(yè)務(wù)區(qū)、 港口工業(yè)區(qū)和港口經(jīng)濟(jì)區(qū)三個(gè)階段, 并存在一定的代際特征。

1.港口業(yè)務(wù)區(qū)。 該階段下, 臨港產(chǎn)業(yè)的發(fā)展以服務(wù)港口裝卸業(yè)務(wù)為主導(dǎo), 借助港口的區(qū)位優(yōu)勢(shì), 圍繞港口主業(yè)發(fā)展裝卸、 堆存和中轉(zhuǎn)配套服務(wù), 產(chǎn)業(yè)布局規(guī)劃單一, 企業(yè)規(guī)模較小且業(yè)務(wù)類型趨同, 整體經(jīng)濟(jì)創(chuàng)造能力較低, 屬于臨港產(chǎn)業(yè)發(fā)展的初級(jí)階段。

2.港口工業(yè)區(qū)。 該階段下, 港口的吞吐能力和綜合服務(wù)能級(jí)顯著提升, 臨港產(chǎn)業(yè)的發(fā)展先后以制造業(yè)等重工業(yè)和出口加工業(yè)等輕工業(yè)為主導(dǎo), 依托港口的物流集散和資源配置功能, 吸引大量能源、石化、鋼鐵、制造等資本密集型重工業(yè)企業(yè)和勞動(dòng)力密集型輕工業(yè)企業(yè)入駐,推動(dòng)臨港產(chǎn)業(yè)大型化、規(guī)模化發(fā)展和區(qū)域整體經(jīng)濟(jì)創(chuàng)造能力提升。

3.港口經(jīng)濟(jì)區(qū)。 該階段下, 港口發(fā)揮著國(guó)際經(jīng)貿(mào)往來的樞紐和平臺(tái)作用, 港口的功能從傳統(tǒng)物流服務(wù)向要素集散樞紐轉(zhuǎn)變, 港城關(guān)系協(xié)同融洽。集成電路、海洋生物、電子信息、新能源、新材料等高新技術(shù)產(chǎn)業(yè)和臨港金融、臨港貿(mào)易、臨港旅游等高端服務(wù)業(yè)逐漸成為臨港產(chǎn)業(yè)的發(fā)展重點(diǎn), 港產(chǎn)城聯(lián)動(dòng)發(fā)展形成獨(dú)特的港口經(jīng)濟(jì)區(qū),這標(biāo)志著臨港產(chǎn)業(yè)已發(fā)展到高級(jí)階段。

二、國(guó)內(nèi)外臨港產(chǎn)業(yè)發(fā)展的現(xiàn)狀和經(jīng)驗(yàn)

國(guó)內(nèi)外先進(jìn)航運(yùn)中心城市的臨港產(chǎn)業(yè)經(jīng)過多年的發(fā)展, 已經(jīng)形成比較成熟的發(fā)展模式, 對(duì)地區(qū)經(jīng)濟(jì)社會(huì)發(fā)展和產(chǎn)業(yè)結(jié)構(gòu)升級(jí)起到關(guān)鍵作用, 其發(fā)展模式和經(jīng)驗(yàn)成果值得借鑒。

(一)國(guó)內(nèi)外臨港產(chǎn)業(yè)的發(fā)展現(xiàn)狀

1.新加坡臨港產(chǎn)業(yè)。 1961年啟動(dòng)的新加坡裕廊工業(yè)區(qū)擁有深水碼頭, 靠近國(guó)際主航道, 有利于原材料的輸入和制成品的輸出。 裕廊工業(yè)區(qū)內(nèi)分布著包括修造船、煉化、鋼鐵、建材、食品和化工、高端制造等產(chǎn)業(yè), 吸引了杜邦、美孚、殼牌等國(guó)際大型跨國(guó)企業(yè)入駐, 逐步形成了輕重工業(yè)科學(xué)布局、 循環(huán)發(fā)展的臨港產(chǎn)業(yè)集群。同時(shí),裕廊工業(yè)區(qū)內(nèi)住宅和生活配套設(shè)施與園區(qū)工業(yè)同步規(guī)劃、同步建設(shè), 成為生產(chǎn)與生活結(jié)合的典范模式。目前,裕廊工業(yè)區(qū)已經(jīng)成為全球最有影響力的臨港工業(yè)園區(qū)和國(guó)際轉(zhuǎn)口貿(mào)易中心。

2.日本臨港產(chǎn)業(yè)。 日本充分利用其優(yōu)良海港和漫長(zhǎng)海岸線的優(yōu)勢(shì),形成京濱、阪神、中京、瀨戶內(nèi)海、北九州五大工業(yè)區(qū)。 以橫濱的京濱工業(yè)區(qū)為例, 臨港產(chǎn)業(yè)以煤炭、電力、鋼鐵為主,凝聚紡織業(yè)、 食品加工業(yè)等勞動(dòng)密集型產(chǎn)業(yè)集群發(fā)展。 隨著橫濱政府對(duì)臨港產(chǎn)業(yè)發(fā)展的政策引導(dǎo),園區(qū)內(nèi)日本石油、三井化學(xué)、 石川島播磨造船等資本密集型產(chǎn)業(yè)以及機(jī)床、電子、 汽車制造等技術(shù)密集型產(chǎn)業(yè)陸續(xù)得到快速發(fā)展。日本臨港產(chǎn)業(yè)的迭代發(fā)展,孕育出了諸如日產(chǎn)汽車在內(nèi)的大量日本高端制造品牌。

3.上海臨港產(chǎn)業(yè)。 2019年8 月, 上海揭牌成立了中國(guó)(上海)自由貿(mào)易試驗(yàn)區(qū)臨港新片區(qū), 成為上海發(fā)展臨港經(jīng)濟(jì)的重要承載地和聚集區(qū),明確到2035 年建成具有較強(qiáng)國(guó)際市場(chǎng)影響力和競(jìng)爭(zhēng)力的特殊經(jīng)濟(jì)功能區(qū), 建立具有國(guó)際市場(chǎng)競(jìng)爭(zhēng)力的開放型產(chǎn)業(yè)體系。 臨港新片區(qū)將世界級(jí)前沿產(chǎn)業(yè)作為港口經(jīng)濟(jì)發(fā)展的根本基石, 為洋山港貨物吞吐量提供基礎(chǔ)支撐, 同時(shí)帶動(dòng)高端航運(yùn)服務(wù)業(yè)集聚發(fā)展。三年多來,聚焦集成電路、生物醫(yī)藥、人工智能、民用航空四大核心產(chǎn)業(yè),高端裝備制造、 智能新能源汽車兩大優(yōu)勢(shì)產(chǎn)業(yè)以及氫能、 綠色再制造兩大未來產(chǎn)業(yè), 累計(jì)簽約項(xiàng)目超過300個(gè), 總投資超過4200 億元,同時(shí)形成了船舶運(yùn)輸、 船舶管理、海事服務(wù)、航運(yùn)金融等產(chǎn)業(yè)鏈上下游集群化發(fā)展態(tài)勢(shì),集聚了全球50 強(qiáng)貨運(yùn)物流企業(yè)中的12 家、全球十大船舶管理公司中的3 家。“十四五”期間,上海臨港新片區(qū)將形成智能新能源汽車、高端裝備、 集成電路3 個(gè)千億元級(jí)產(chǎn)業(yè)集群, 人工智能產(chǎn)業(yè)總規(guī)模超過500 億元。

(二)國(guó)內(nèi)外臨港產(chǎn)業(yè)發(fā)展的經(jīng)驗(yàn)借鑒

1.合理選擇園區(qū)核心行業(yè), 并圍繞核心行業(yè)深入拓展。 臨港產(chǎn)業(yè)園區(qū)根據(jù)自身優(yōu)勢(shì)條件和外部實(shí)際需求,選準(zhǔn)園區(qū)發(fā)展的支柱產(chǎn)業(yè),并以支柱產(chǎn)業(yè)為核心, 按照產(chǎn)業(yè)鏈進(jìn)行合理延伸, 發(fā)展新的核心產(chǎn)業(yè), 增強(qiáng)產(chǎn)業(yè)鏈各個(gè)環(huán)節(jié)的實(shí)力, 從而保證園區(qū)的整體競(jìng)爭(zhēng)力。

2.合理介入行業(yè)的相關(guān)環(huán)節(jié),拓展盈利渠道。臨港產(chǎn)業(yè)區(qū)通過對(duì)行業(yè)進(jìn)行細(xì)致的分析,介入相關(guān)環(huán)節(jié),獲得多樣化的收益, 如通過土地集約利用,獲得土地轉(zhuǎn)讓收入;通過為園區(qū)內(nèi)企業(yè)提供全面的服務(wù), 提高園區(qū)對(duì)投資者的吸引力, 同時(shí)獲得增值收益;利用園區(qū)的影響力,提供園區(qū)規(guī)劃與建設(shè)服務(wù)等。

3.加強(qiáng)政策引導(dǎo),推動(dòng)臨港產(chǎn)業(yè)布局優(yōu)化與功能升級(jí)。 產(chǎn)業(yè)政策對(duì)臨港產(chǎn)業(yè)的發(fā)展發(fā)揮著重要作用。例如,京濱工業(yè)區(qū)的轉(zhuǎn)型發(fā)展均是在日本產(chǎn)業(yè)政策引導(dǎo)下進(jìn)行。同時(shí),政策引導(dǎo)有助于臨港產(chǎn)業(yè)的科學(xué)布局和可持續(xù)發(fā)展。

4.重視立法和完善港口政策, 保障臨港產(chǎn)業(yè)布局的有序性與集聚性。日本、新加坡等國(guó)家針對(duì)港口、 臨港產(chǎn)業(yè)的發(fā)展與布局, 先后頒布了相關(guān)法律進(jìn)行規(guī)范與指導(dǎo),還對(duì)臨港產(chǎn)業(yè)布局、技術(shù)升級(jí)等進(jìn)行了立法規(guī)范。

三、天津臨港產(chǎn)業(yè)的發(fā)展現(xiàn)狀和存在的問題

(一)天津臨港產(chǎn)業(yè)的發(fā)展歷程及現(xiàn)狀

根據(jù)天津臨港產(chǎn)業(yè)的發(fā)展載體變化, 可以將其劃分為臨港工業(yè)區(qū)、臨港產(chǎn)業(yè)區(qū)、臨港經(jīng)濟(jì)區(qū)和天津港保稅區(qū)臨港片區(qū)四個(gè)標(biāo)志性階段。其中,第一階段以2003 年啟動(dòng)建設(shè)的天津臨港工業(yè)區(qū)為標(biāo)志,側(cè)重發(fā)展石油化工、海洋化工產(chǎn)業(yè)。 第二階段以2005 年啟動(dòng)建設(shè)的臨港產(chǎn)業(yè)區(qū)為標(biāo)志,側(cè)重港口航運(yùn)、現(xiàn)代物流、 臨港工業(yè)以及生產(chǎn)生活配套設(shè)施等配套功能區(qū)建設(shè)。第三階段以2010 年底, 原臨港工業(yè)區(qū)和原臨港產(chǎn)業(yè)區(qū)整合為臨港經(jīng)濟(jì)區(qū)為標(biāo)志, 至此臨港經(jīng)濟(jì)區(qū)作為天津?yàn)I海新區(qū)核心功能區(qū)之一, 確立了打造國(guó)家級(jí)重型裝備制造基地的新發(fā)展目標(biāo)。 第四階段以2017 年12月底, 天津?yàn)I海新區(qū)功能區(qū)調(diào)整改革、 臨港經(jīng)濟(jì)區(qū)并入天津港保稅區(qū)為標(biāo)志, 重點(diǎn)發(fā)展海洋裝備制造、 通用航空和高端服務(wù)業(yè)。

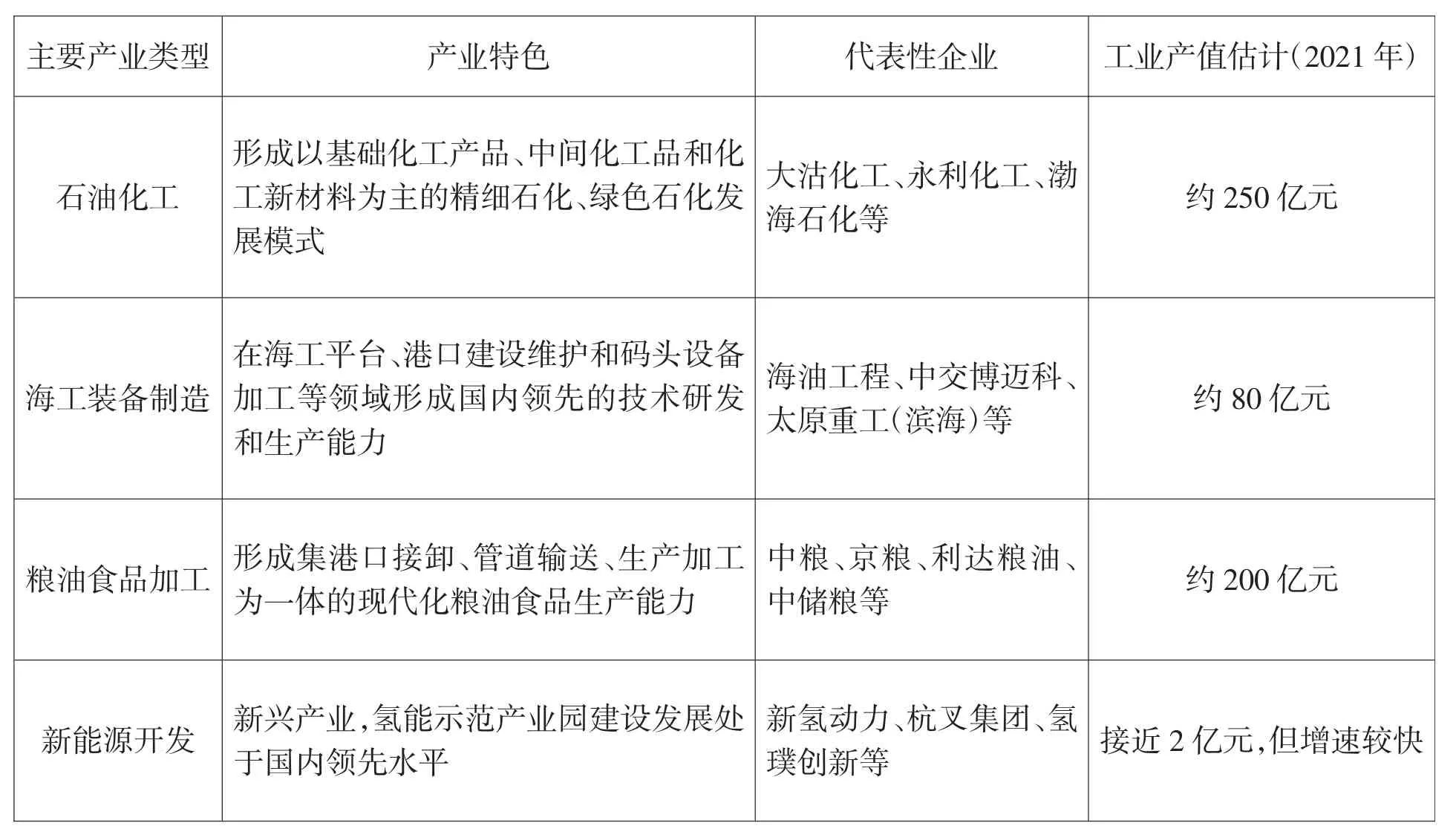

近年來, 天津臨港產(chǎn)業(yè)聚焦高端制造和海洋經(jīng)濟(jì)發(fā)展定位, 圍繞海洋經(jīng)濟(jì)產(chǎn)業(yè)群、先進(jìn)制造產(chǎn)業(yè)發(fā)展核、京津冀通航產(chǎn)業(yè)集聚地的功能定位,以人才資源導(dǎo)入、專業(yè)化平臺(tái)載體建設(shè)、 產(chǎn)業(yè)發(fā)展環(huán)境優(yōu)化為著力點(diǎn), 重點(diǎn)突出海洋經(jīng)濟(jì)產(chǎn)業(yè)特色, 推動(dòng)裝備制造產(chǎn)業(yè)、通用航空、糧油食品產(chǎn)業(yè)等集群高效發(fā)展, 與海港和空港片區(qū)形成有效的產(chǎn)業(yè)協(xié)同和互補(bǔ)。 截至2021 年底,天津臨港片區(qū)規(guī)劃面積115 平方公里,岸線總長(zhǎng)度約73 公里,已集聚規(guī)上企業(yè)400 余家, 規(guī)上工業(yè)總產(chǎn)值接近650 億元,重點(diǎn)產(chǎn)業(yè)發(fā)展如表1 所示。

表1 天津臨港產(chǎn)業(yè)發(fā)展概況

(二)天津發(fā)展臨港產(chǎn)業(yè)存在的問題與不足

1.區(qū)域定位受到約束。天津臨港產(chǎn)業(yè)發(fā)展載體區(qū)域的可開發(fā)面積達(dá)200 平方公里, 相當(dāng)于中心城區(qū)面積的五分之三。 但定位仍停留在產(chǎn)業(yè)功能區(qū)的初級(jí)階段,教育文化和衛(wèi)生等公共資源欠缺,公共服務(wù)事業(yè)發(fā)展緩慢,人口聚集度較低, 產(chǎn)出規(guī)模與區(qū)域面積不相匹配。 臨港產(chǎn)業(yè)集聚區(qū)的發(fā)展思路、定位和模式亟須重新進(jìn)行調(diào)整, 應(yīng)參照上海臨港新片區(qū)發(fā)展經(jīng)驗(yàn), 向以產(chǎn)業(yè)發(fā)展為主,集居住、工作、生活為一體的新城模式轉(zhuǎn)變。

2.產(chǎn)業(yè)鏈和價(jià)值鏈不完整。 從歷史沿革來看,天津臨港產(chǎn)業(yè)發(fā)展定位偏重于加工制造業(yè)和化工產(chǎn)業(yè),現(xiàn)代服務(wù)功能缺失。 從現(xiàn)有產(chǎn)業(yè)和企業(yè)來看, 行業(yè)增加值率與先進(jìn)水平相比差距較大。從產(chǎn)業(yè)發(fā)展層次來看,占比較大的臨港裝備制造業(yè)現(xiàn)有技術(shù)鏈、 產(chǎn)業(yè)鏈和價(jià)值鏈仍處于低端水平, 缺乏研發(fā)設(shè)計(jì)和營(yíng)銷環(huán)節(jié), 而且制造環(huán)節(jié)中附加值高的關(guān)鍵零部件生產(chǎn)企業(yè)不足, 附加值和技術(shù)含量比較低。

3.土地成本居高不下。依靠此前圍海造陸方式獲得天津臨港產(chǎn)業(yè)發(fā)展的土地資源載體, 相比其他城市的臨港產(chǎn)業(yè)陸地區(qū)域載體, 土地成本居高不下。 為加強(qiáng)臨港產(chǎn)業(yè)發(fā)展和招商引資成效,一度出現(xiàn)了工業(yè)用地和港口用地的出讓價(jià)格與成本倒掛現(xiàn)象, 即土地價(jià)格低于成本價(jià)出讓。長(zhǎng)此以往,將影響臨港產(chǎn)業(yè)的可持續(xù)發(fā)展。

4.通道能力支撐不足。隨著天津臨港產(chǎn)業(yè)的規(guī)模擴(kuò)大、企業(yè)增多,大量原材料、產(chǎn)品等貨物的出入對(duì)區(qū)域的物流運(yùn)輸條件提出更高的要求。 當(dāng)前區(qū)域的高速陸路通道不發(fā)達(dá), 對(duì)區(qū)內(nèi)產(chǎn)業(yè)發(fā)展形成物流制約瓶頸。 且規(guī)劃建設(shè)中的高速延長(zhǎng)線布局不合理, 中長(zhǎng)期內(nèi)的西向陸路通道能力不足, 仍將成為制約臨港產(chǎn)業(yè)空間拓展的瓶頸。

四、天津臨港產(chǎn)業(yè)高質(zhì)量發(fā)展的思路和舉措

(一)天津臨港產(chǎn)業(yè)高質(zhì)量發(fā)展的定位

從戰(zhàn)略定位上看, 未來天津要實(shí)現(xiàn)臨港產(chǎn)業(yè)集聚發(fā)展目標(biāo),需要轉(zhuǎn)變思路,突破原有發(fā)展思維和招商模式,科學(xué)引導(dǎo)產(chǎn)業(yè)轉(zhuǎn)型升級(jí),提升綜合服務(wù)功能, 全面釋放臨港經(jīng)濟(jì)活力。 臨港產(chǎn)業(yè)的集聚發(fā)展定位應(yīng)以 “兩元交匯、三位一體、四輪驅(qū)動(dòng)、融合發(fā)展” 為主線, 以臨港制造、臨港貿(mào)易、臨港服務(wù)和臨港旅游四大領(lǐng)域?yàn)轵?qū)動(dòng),充分實(shí)現(xiàn)板塊聯(lián)動(dòng), 建立多元化天津臨港產(chǎn)業(yè)集聚發(fā)展體系。

兩元交匯: 即加速培育臨港先進(jìn)制造業(yè)與現(xiàn)代服務(wù)業(yè)。 鼓勵(lì)臨港區(qū)域內(nèi)生產(chǎn)型服務(wù)業(yè)向先進(jìn)制造業(yè)和高端服務(wù)業(yè)轉(zhuǎn)型,引進(jìn)航運(yùn)金融、船舶經(jīng)紀(jì)、 海商海事律師服務(wù)等高附加值港航服務(wù)業(yè),形成高端現(xiàn)代服務(wù)業(yè)與先進(jìn)制造業(yè)協(xié)同發(fā)展的臨港產(chǎn)業(yè)新格局。

三位一體:即“港產(chǎn)城”一體化發(fā)展目標(biāo)。通過港口、產(chǎn)業(yè)、新城建設(shè)的統(tǒng)籌規(guī)劃、協(xié)調(diào)推動(dòng),實(shí)現(xiàn)港口依托、臨港產(chǎn)業(yè)支撐與天津國(guó)際化大都市建設(shè)間的高效互動(dòng)、和諧發(fā)展。

四輪驅(qū)動(dòng): 即充分結(jié)合當(dāng)前“津城”“濱城”的雙城發(fā)展規(guī)劃,以12 條重點(diǎn)產(chǎn)業(yè)鏈功能提升為目標(biāo), 科學(xué)分析臨港產(chǎn)業(yè)的發(fā)展定位和重點(diǎn),以臨港制造、臨港貿(mào)易、臨港服務(wù)、 臨港旅游四大板塊為核心驅(qū)動(dòng), 策源天津臨港產(chǎn)業(yè)創(chuàng)新發(fā)展和提質(zhì)增效。

融合發(fā)展:即以“產(chǎn)城融合、城港一體、環(huán)境友好”為綠色發(fā)展目標(biāo), 在臨港產(chǎn)業(yè)區(qū)域規(guī)劃建設(shè)方面注重人與環(huán)境的協(xié)調(diào)發(fā)展, 加強(qiáng)人口與產(chǎn)業(yè)同步引導(dǎo), 突出產(chǎn)業(yè)布局的錯(cuò)位與配合, 提升天津臨港產(chǎn)業(yè)的縱深發(fā)展。

(二)天津臨港產(chǎn)業(yè)高質(zhì)量發(fā)展的思路與建議

1.加快產(chǎn)業(yè)協(xié)調(diào)融合,引領(lǐng)臨港產(chǎn)業(yè)聚集。 積極推進(jìn)港航業(yè)與臨港產(chǎn)業(yè)深度融合,形成港航業(yè)與制造業(yè)、服務(wù)業(yè)良性互動(dòng)的全產(chǎn)業(yè)鏈,服務(wù)臨港經(jīng)濟(jì)區(qū)、 南港工業(yè)區(qū)、東疆港區(qū)產(chǎn)業(yè)發(fā)展,打造與天津市區(qū)和天津?yàn)I海新區(qū)產(chǎn)業(yè)良好對(duì)接、 相互支撐的臨港產(chǎn)業(yè)集聚區(qū)。 依托區(qū)港一體綜合優(yōu)勢(shì), 主動(dòng)承接北京非首都功能疏解下的產(chǎn)業(yè)轉(zhuǎn)移需求, 積極吸引港航科技、裝備制造、生物醫(yī)藥等臨港產(chǎn)業(yè)項(xiàng)目和區(qū)域性物流基地、現(xiàn)代航運(yùn)物流、金融貿(mào)易服務(wù)等生產(chǎn)性服務(wù)業(yè)向港口轉(zhuǎn)移, 打造非首都功能產(chǎn)業(yè)海港承接平臺(tái)。

2.加快項(xiàng)目引進(jìn)落地,鞏固臨港制造優(yōu)勢(shì)。 充分發(fā)揮天津港土地資源優(yōu)勢(shì),大力引進(jìn)國(guó)內(nèi)外高端制造龍頭企業(yè)和高新科技企業(yè), 推進(jìn)落地一批科技含量高、 帶動(dòng)作用強(qiáng)的大項(xiàng)目、好項(xiàng)目,推進(jìn)產(chǎn)業(yè)集中集約集群發(fā)展,增強(qiáng)產(chǎn)業(yè)吸附和輻射能力,大力建設(shè)全國(guó)乃至全球產(chǎn)品高端、技術(shù)高新、成果高效的臨港產(chǎn)業(yè)基地。 加強(qiáng)與高等院校的合作, 推進(jìn)臨港高端海工裝備創(chuàng)新中心建設(shè),加快突破一批關(guān)鍵核心技術(shù)和行業(yè)共性技術(shù), 加速推進(jìn)科研成果轉(zhuǎn)化, 建設(shè)國(guó)家級(jí)海洋裝備創(chuàng)新型產(chǎn)業(yè)集群,全面提升產(chǎn)業(yè)核心競(jìng)爭(zhēng)力和影響力。

3.提升商貿(mào)服務(wù)水平,拓展臨港貿(mào)易能級(jí)。 加快推進(jìn)國(guó)家進(jìn)口貿(mào)易促進(jìn)創(chuàng)新示范區(qū)建設(shè), 拓展一批保稅貿(mào)易、離岸貿(mào)易等新興業(yè)態(tài),開展一批保稅展示交易、 期貨保稅交割試點(diǎn)。 創(chuàng)新進(jìn)口貿(mào)易模式,加強(qiáng)與大型貿(mào)易商、船公司的合作, 推進(jìn)進(jìn)口貿(mào)易模式向 “啟運(yùn)港—終端客戶”轉(zhuǎn)變。加大貿(mào)易金融創(chuàng)新支持力度,促進(jìn)貿(mào)易結(jié)算、貿(mào)易融資、信用擔(dān)保、避險(xiǎn)保值等業(yè)務(wù)發(fā)展。 主動(dòng)爭(zhēng)取國(guó)家有關(guān)政策的支持, 依托高沙嶺港區(qū)建設(shè)北方大宗商品儲(chǔ)運(yùn)基地。同時(shí),推動(dòng)發(fā)展船供油及保稅油等新興大宗商品貿(mào)易, 打造北方地區(qū)最大的船供油貿(mào)易基地。

4.加速產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型,提升臨港服務(wù)水平。 依托港口延伸物流產(chǎn)業(yè)鏈,開展冷鏈、汽車、食品、大件等專業(yè)特色物流,拓展中轉(zhuǎn)配送、流通加工、供應(yīng)鏈服務(wù)等增值服務(wù)。做強(qiáng)區(qū)域物流配送, 優(yōu)化京津冀物流配送網(wǎng)絡(luò), 積極拓展面向京津冀的綜合運(yùn)輸、倉儲(chǔ)、分撥、配送等物流組織功能。鞏固拓展跨境電商,加強(qiáng)與大型電商企業(yè)的戰(zhàn)略合作, 打造北方最大的跨境電商分撥基地。 大力發(fā)展第四方物流, 搭建大宗商品供應(yīng)鏈服務(wù)和交易平臺(tái), 打造臨港服務(wù)新模式。

5.加強(qiáng)對(duì)外合作交流,開辟臨港旅游市場(chǎng)。 搶抓共建“一帶一路”、 區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系(RCEP)生效等重大戰(zhàn)略機(jī)遇, 深化與國(guó)內(nèi)其他城市及日韓等地的合作交流,依托東疆、臨港、南港等優(yōu)質(zhì)岸線資源, 積極發(fā)展文化休閑旅游度假、 國(guó)際貿(mào)易會(huì)展交易、濱海風(fēng)情體驗(yàn)、文化娛樂綜合商業(yè)等臨港旅游業(yè), 重點(diǎn)拓展海洋觀光休閑游、 臨港工業(yè)游和海洋科技體驗(yàn)游等旅游產(chǎn)品, 突出特色文化色彩, 完善商業(yè)運(yùn)營(yíng)模式, 引領(lǐng)我國(guó)建設(shè)對(duì)外開放層次高、功能齊全、業(yè)態(tài)優(yōu)勢(shì)明顯的臨港旅游大市場(chǎng)。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機(jī)電設(shè)備(2022年2期)2022-06-15 03:20:38

中國(guó)核電(2021年3期)2021-08-13 08:56:36

當(dāng)代工人(2019年20期)2019-12-13 08:26:11

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

水上消防(2018年4期)2018-09-18 01:49:38

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

海洋世界(2016年12期)2017-01-03 11:33:00