綠色金融對長三角地區(qū)產(chǎn)業(yè)結(jié)構(gòu)升級的效應分析

2023-07-06 05:25:07王麗娜

商場現(xiàn)代化 2023年8期

摘 要:近些年來,在人口和資源等因素的驅(qū)動下,我國經(jīng)濟取得了顯著的成績。然而這種粗放式的經(jīng)濟發(fā)展模式也使得地方經(jīng)濟發(fā)展與環(huán)境保護矛盾激化。綠色金融逐漸成為金融發(fā)展的重點關注內(nèi)容,而綠色金融對產(chǎn)業(yè)結(jié)構(gòu)的影響也是綠色金融研究的重要領域。本文以長三角地區(qū)為例,收集2006年至2020年相關數(shù)據(jù),利用灰色關聯(lián)度分析模型進行實證研究,研究表明長三角地區(qū)綠色金融發(fā)展對于產(chǎn)業(yè)結(jié)構(gòu)升級具有一定的促進作用,發(fā)展區(qū)域綠色金融可以一定程度地優(yōu)化該地區(qū)產(chǎn)業(yè)結(jié)構(gòu)。最后根據(jù)實證分析的結(jié)果,提出綠色金融發(fā)展的相關建議。

關鍵詞:綠色金融;產(chǎn)業(yè)結(jié)構(gòu);長三角地區(qū);灰色關聯(lián)度

在過去“高污染”“高能耗”的粗放式經(jīng)濟發(fā)展模式下,中國的經(jīng)濟發(fā)展迅速,但是背后是以大量的能源消耗作為代價。傳統(tǒng)的經(jīng)濟發(fā)展方式亟須轉(zhuǎn)變?yōu)榧s型經(jīng)濟,而綠色金融是以保護環(huán)境為出發(fā)點和落腳點,可以通過區(qū)域內(nèi)產(chǎn)業(yè)調(diào)整進而實現(xiàn)各產(chǎn)業(yè)的協(xié)調(diào)發(fā)展,促進產(chǎn)業(yè)結(jié)構(gòu)升級和經(jīng)濟高質(zhì)量發(fā)展。

在“雙碳目標”的背景下,我國綠色金融已經(jīng)進入新的發(fā)展階段,綠色金融產(chǎn)品發(fā)展迅速綠色,金融工具的發(fā)展更加多元化。綠色信貸是最為成熟的綠色金融產(chǎn)品,可以通過資金借貸的方式,通過差異化定價的策略。引導資金流入綠色產(chǎn)業(yè);綠色債券是企業(yè)直接為綠色環(huán)保項目融資的手段,多用于低碳環(huán)保領域;我國綠色基金自2016年開始有所發(fā)展,將資金募集用于綠色發(fā)展項目,截至2021年年中已經(jīng)達到2000億的規(guī)模;綠色保險正處于起步階段,可以對環(huán)境污染的受害者提供一定的補償。本文聚焦于長三角地區(qū),對于該地區(qū)綠色金融發(fā)展程度和產(chǎn)業(yè)結(jié)構(gòu)升級進行實證分析,再結(jié)合地區(qū)實際情況和分析結(jié)果提出建議。

一、文獻綜述

綠色金融是近些年經(jīng)濟領域研究的熱點話題,國內(nèi)外學者對于綠色金融和產(chǎn)業(yè)結(jié)構(gòu)升級之間的關系進行了大量的研究。國外學者Spkeir(2014)研究了碳金融在經(jīng)濟發(fā)展中的作用,建議通過大力發(fā)展碳債券,借助互聯(lián)網(wǎng)平臺使得綠色金融促進產(chǎn)業(yè)結(jié)構(gòu)的升級。Markandya等(2019)通過分析多個國家的綠色金融與產(chǎn)業(yè)結(jié)構(gòu)升級之間的數(shù)據(jù)關系,發(fā)現(xiàn)發(fā)展綠色金融對于發(fā)展中國家的技術(shù)創(chuàng)新而言具有顯著的推動作用,進而促進產(chǎn)業(yè)結(jié)構(gòu)升級。國內(nèi)學者對于綠色金融和產(chǎn)業(yè)結(jié)構(gòu)的研究起步相對較晚,姬喆(2017)運用固定效應模型分析了山東省17個地市的數(shù)據(jù)指出產(chǎn)業(yè)結(jié)構(gòu)不合理是阻礙綠色金融發(fā)展的主要問題之一。劉霞等(2019)中部六省2004—2017年的相關數(shù)據(jù),運用固定效應模型對其進行分析,結(jié)論表示綠色金融的發(fā)展通過影響區(qū)域內(nèi)產(chǎn)業(yè)結(jié)構(gòu)的變化推動經(jīng)濟增長。鄭文灝(2018)以江蘇省為例,針對綠色信貸與低碳經(jīng)濟之間的關系進行了實證研究,以此代表綠色金融產(chǎn)品與綠色經(jīng)濟發(fā)展的關系。研究表明隨著綠色金融的發(fā)展,該省市的產(chǎn)業(yè)結(jié)構(gòu)格局有所轉(zhuǎn)變,產(chǎn)業(yè)高級化比率大幅度提高。李倩等(2020)對綠色金融促進產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化機制進行了梳理,通過建立時滯多變量GM(1,N)協(xié)調(diào)度模型,計算我國2011—2017年綠色金融和產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化之間的協(xié)調(diào)度,發(fā)現(xiàn)綠色金融發(fā)展對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化起到了正向促進作用。何鵬等(2020)采用了固定效應模型分析了中部地區(qū)六個省份綠色金融在區(qū)域經(jīng)濟發(fā)展中產(chǎn)生的效應,結(jié)論表明綠色金融帶來了產(chǎn)業(yè)結(jié)構(gòu)的變化最終促進了產(chǎn)業(yè)升級。高錦杰和張偉偉(2021)選取了2012—2018年全國30個省區(qū)市研究發(fā)現(xiàn),就全國層面而言,綠色金融的發(fā)展能夠顯著促進產(chǎn)業(yè)結(jié)構(gòu)生態(tài)。張婷(2022)研究發(fā)現(xiàn)綠色金融對產(chǎn)業(yè)轉(zhuǎn)型具有顯著的促進作用,環(huán)境規(guī)制可以促進產(chǎn)業(yè)結(jié)構(gòu)的可持續(xù)化和高級化。

綜上所述,國內(nèi)學者對于綠色金融影響產(chǎn)業(yè)結(jié)構(gòu)的升級的研究逐漸成熟化,學者們從多個角度入手,地區(qū)從區(qū)域到全國,方法從理論分析到實證分析,采用了多個模型和方法。基于此,本文采用灰色關聯(lián)度方法,對于長三角地區(qū)綠色金融與產(chǎn)業(yè)結(jié)構(gòu)升級關系做進一步研究。

二、指標體系構(gòu)建和灰色關聯(lián)分析

1.指標體系的建立

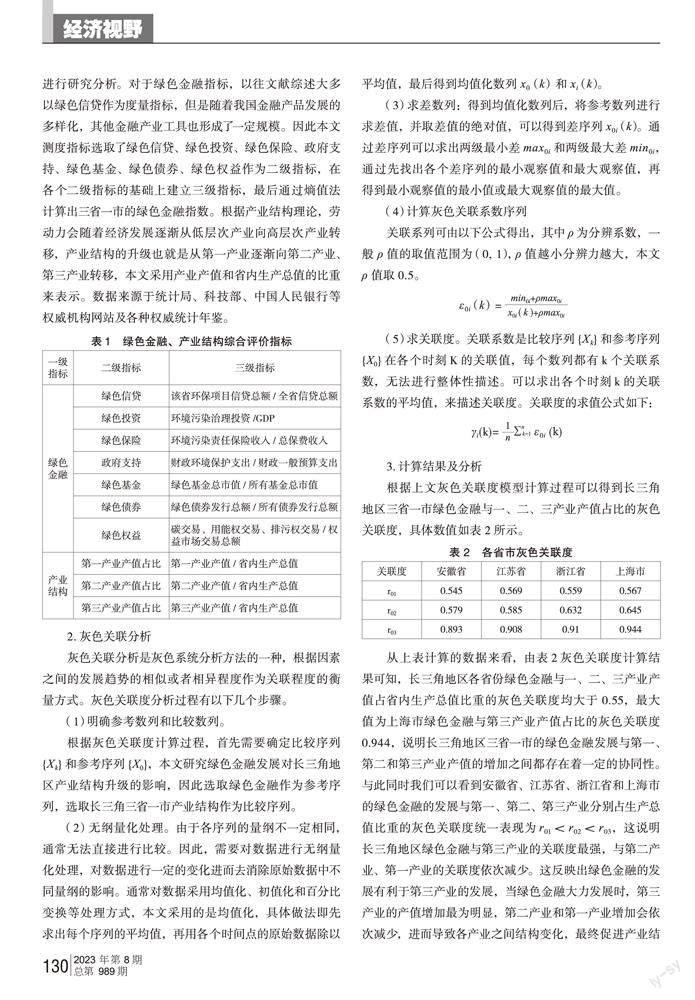

基于數(shù)據(jù)的可得性和客觀性,本文選取了長三角地區(qū)安徽省、江蘇省、浙江省和上海市2006—2020年的數(shù)據(jù)進行研究分析。對于綠色金融指標,以往文獻綜述大多以綠色信貸作為度量指標,但是隨著我國金融產(chǎn)品發(fā)展的多樣化,其他金融產(chǎn)業(yè)工具也形成了一定規(guī)模。因此本文測度指標選取了綠色信貸、綠色投資、綠色保險、政府支持、綠色基金、綠色債券、綠色權(quán)益作為二級指標,在各個二級指標的基礎上建立三級指標,最后通過熵值法計算出三省一市的綠色金融指數(shù)。根據(jù)產(chǎn)業(yè)結(jié)構(gòu)理論,勞動力會隨著經(jīng)濟發(fā)展逐漸從低層次產(chǎn)業(yè)向高層次產(chǎn)業(yè)轉(zhuǎn)移,產(chǎn)業(yè)結(jié)構(gòu)的升級也就是從第一產(chǎn)業(yè)逐漸向第二產(chǎn)業(yè)、第三產(chǎn)業(yè)轉(zhuǎn)移,本文采用產(chǎn)業(yè)產(chǎn)值和省內(nèi)生產(chǎn)總值的比重來表示。數(shù)據(jù)來源于統(tǒng)計局、科技部、中國人民銀行等權(quán)威機構(gòu)網(wǎng)站及各種權(quán)威統(tǒng)計年鑒。

2.灰色關聯(lián)分析

3.計算結(jié)果及分析

根據(jù)上文灰色關聯(lián)度模型計算過程可以得到長三角地區(qū)三省一市綠色金融與一、二、三產(chǎn)業(yè)產(chǎn)值占比的灰色關聯(lián)度,具體數(shù)值如表2所示。

從上表計算的數(shù)據(jù)來看,由表2灰色關聯(lián)度計算結(jié)果可知,長三角地區(qū)各省份綠色金融與一、二、三產(chǎn)業(yè)產(chǎn)值占省內(nèi)生產(chǎn)總值比重的灰色關聯(lián)度均大于 0.55,最大值為上海市綠色金融與第三產(chǎn)業(yè)產(chǎn)值占比的灰色關聯(lián)度 0.944,說明長三角地區(qū)三省一市的綠色金融發(fā)展與第一、第二和第三產(chǎn)業(yè)產(chǎn)值的增加之間都存在著一定的協(xié)同性。與此同時我們可以看到安徽省、江蘇省、浙江省和上海市的綠色金融的發(fā)展與第一、第二、第三產(chǎn)業(yè)分別占生產(chǎn)總值比重的灰色關聯(lián)度統(tǒng)一表現(xiàn)為r01<r02<r03,這說明長三角地區(qū)綠色金融與第三產(chǎn)業(yè)的關聯(lián)度最強,與第二產(chǎn)業(yè)、第一產(chǎn)業(yè)的關聯(lián)度依次減少。這反映出綠色金融的發(fā)展有利于第三產(chǎn)業(yè)的發(fā)展,當綠色金融大力發(fā)展時,第三產(chǎn)業(yè)的產(chǎn)值增加最為明顯,第二產(chǎn)業(yè)和第一產(chǎn)業(yè)增加會依次減少,進而導致各產(chǎn)業(yè)之間結(jié)構(gòu)變化,最終促進產(chǎn)業(yè)結(jié)構(gòu)升級。

三、結(jié)論和對策建議

從實證結(jié)果顯示,長三角地區(qū)三省一市的第三產(chǎn)業(yè)與綠色金融的灰色關聯(lián)度最高,普遍在0.9附近,第二產(chǎn)業(yè)和第一產(chǎn)業(yè)的灰色關聯(lián)度系數(shù)依次降低。這說明綠色金融的發(fā)展有利于第三產(chǎn)業(yè)的發(fā)展,而第三產(chǎn)業(yè)占比的提高也是產(chǎn)業(yè)結(jié)構(gòu)升級的特征。總體而言,綠色金融的發(fā)展確實能夠促進長三角地區(qū)產(chǎn)業(yè)結(jié)構(gòu)的升級。為了進一步促進長三角地區(qū)的綠色金融發(fā)展,加快產(chǎn)業(yè)結(jié)構(gòu)升級調(diào)整,本文提出以下建議。

1.豐富綠色金融市場參與者

目前,我國已初步形成綠色信貸、綠色債券和碳金融產(chǎn)品等多層次綠色金融產(chǎn)品和市場體系。但是總體來看,綠色金融市場的參與者呈現(xiàn)單一化,主要是商業(yè)銀行,當?shù)卣S富市場參與者,制定優(yōu)惠政策,積極鼓勵其他金融機構(gòu)以及個人投資者進入市場,加強長三角地區(qū)綠色金融市場的層次化和多樣化,進一步為綠色金融市場注入活力。為了保障綠色市場的可持續(xù)發(fā)展,政府也必須發(fā)揮領頭羊的作用,出臺相應的支持政策來進一步保障綠色金融機構(gòu)的運行。最后區(qū)域政府要重視培養(yǎng)綠色金融專業(yè)人才,與傳統(tǒng)金融不同的是綠色金融具有更高的專業(yè)性要求,因此專業(yè)人才也是金融市場發(fā)展不可或缺的一部分。長三角區(qū)域經(jīng)濟發(fā)展狀況良好,可以制定系列相關的綠色金融人才引進計劃,以豐厚的待遇吸引相關的人才,豐富區(qū)域?qū)I(yè)人才。再利用“高校+研究機構(gòu)+金融機構(gòu)+企業(yè)”的合作模式,形成綠色金融能力持續(xù)建設機制。為當?shù)氐木G色金融市場注入活力。

2.加大綠色金融創(chuàng)新

目前綠色資金更偏向于可獲利的少數(shù)領域如清潔能源和可再生能源等,對于綠色技術(shù)等項目的創(chuàng)新機制則缺乏投入。為了引導更多社會資本聚集在綠色產(chǎn)品,更好地發(fā)揮綠色金融促進資本形成和引導資本流動的功能,應當大力鼓勵推進綠色金融創(chuàng)新,加快布局綠色技術(shù)創(chuàng)新。

政府可以加強交流,借鑒有限經(jīng)驗,加強構(gòu)建投融資體系,引導資金流入綠色科技創(chuàng)新領域。在重點技術(shù)攻關階段,提供資金穩(wěn)定支持;在成果轉(zhuǎn)換階段可以進一步形成多元扶持渠道;在技術(shù)成熟期獲得進一步的資本市場的支持。在信貸政策制定、產(chǎn)品設計和業(yè)務流程管理的全過程中,強調(diào)保護環(huán)境、減少污染的綠色環(huán)保理念,如為解決綠色信貸中抵押品不足的問題,創(chuàng)新發(fā)展碳權(quán)質(zhì)押融資貸款,為低碳企業(yè)提供多元化的融資渠道和手段,支持綠色產(chǎn)業(yè)發(fā)展。

3.加大政府監(jiān)管力度

信息披露一直是我國綠色金融建設的重點,旨在解決綠色金融市場中普遍存在的信息不對稱問題,也是進一步提高資金配置效率的基礎,目前國外大多數(shù)采取的是強制性或半強制性的披露制度,但是由于我國綠色金融實踐時間較短,監(jiān)管制度尚未完善,對于相關金融機構(gòu)以及企業(yè)的綠色信息披露規(guī)范效用有限。所以政府需要強化信息披露制度的建設,進一步強化綠色金融監(jiān)管制度。首先要明確強制性披露主體的范圍和披露職責,其次對于非強制披露的企業(yè)也制定相應的責任要求,健全環(huán)境信息披露體系。

參考文獻:

[1]Tadesse S.2002.Financial Architecture and Economic Performance:International Evidence[J].Journal of Financial Intermediation,11(4):429-454.

[2]Keir G.2014.Carbon bond financial system and method for reducing greenhouse gases and carbon footprint[J].WIP Patent Application,(1):83-91.

[3]鄭文灝.2018.地方綠色金融發(fā)展路徑研究[D].南京審計大學.

[4]劉霞,何鵬.綠色金融在中部地區(qū)經(jīng)濟發(fā)展中的影響效應研究[J].工業(yè)技術(shù)經(jīng)濟,2019,38(3):76-84.

[5]張婷,李澤輝,崔婕.綠色金融、環(huán)境規(guī)制與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化[J/OL].山西財經(jīng)大學學報,2022(6):84-98[2022-05-17].

[6]高錦杰,張偉偉.綠色金融對我國產(chǎn)業(yè)結(jié)構(gòu)生態(tài)化的影響研究——基于系統(tǒng)GMM模型的實證檢驗[J].經(jīng)濟縱橫,2021(2):105-115.

[7]李倩,敬莉.綠色金融與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化分析——基于時滯多變量GM(1,N)協(xié)調(diào)度模型的研究[J].蘭州文理學院學報(社會科學版),2020,36(1):86-92.

[8]何鵬.綠色金融對中部地區(qū)產(chǎn)業(yè)結(jié)構(gòu)升級的影響研究[D].鄭州大學,2020.

[9]姬喆.綠色金融對區(qū)域經(jīng)濟生態(tài)化發(fā)展的影響及對策研究[D].聊城:聊城大學,2017.

作者簡介:王麗娜(1997— ),女,漢族,安徽合肥人,碩士,安徽大學經(jīng)濟學院,研究生在讀,研究方向:金融。