物流成本會計核算問題研究現(xiàn)狀與趨勢

2023-07-10 17:35:34易弦車路濤

物流科技 2023年2期

易弦 車路濤

摘 要:物流成本會計核算作為企業(yè)成本控制的重要手段,一直以來都是該領(lǐng)域研究的熱點。由于物流成本在企業(yè)經(jīng)營成本中占比較大,國內(nèi)外學(xué)者圍繞物流成本管理提出多種會計核算體系和方法。文章運用傳統(tǒng)文獻回顧法對物流成本會計核算問題研究進行梳理和總結(jié),對物流成本、物流成本會計核算體系、物流成本核算方法進行總結(jié)分析,并重點介紹熱點研究——時間驅(qū)動作業(yè)成本法。最后從時間驅(qū)動作業(yè)成本法的應(yīng)用性和現(xiàn)實性等方面提出展望。

關(guān)鍵詞:物流成本;會計核算;核算體系;作業(yè)成本法;文獻綜述

中圖分類號:F275;F252文獻標志碼:ADOI:10.13714/j.cnki.1002-3100.2023.02.038

Abstract: As an important means of enterprise cost control, logistics cost accounting has always been a hot topic in this field. Due to the large proportion of logistics cost in enterprise management, scholars at home and abroad put forward a variety of accounting systems and methods around logistics cost management. In this paper, the traditional literature review method is used to sort out and summarize the logistics cost accounting problems, logistics cost, and logistics cost accounting system. The logistics cost accounting methods are summarized and analyzed. The paper also focuses on the hot research—time-driven activity-based costing. Finally, the paper puts forward the prospect from the application and reality of time-driven activity-based costing.

Key words: logistics cost; accounting; accounting system; activity-based costing; literature review

0? ? 引? ? 言

物流成本作為制造企業(yè)不可忽視的成本之一,是企業(yè)實現(xiàn)利潤最大化的又一“法寶”。降低物流成本就必須加強物流成本管理、精確物流成本的計算,將物流與會計兩門學(xué)科融會貫通。但會計學(xué)和物流學(xué)的交叉融合并沒有形成系統(tǒng)體系。直至1972年,M·Schiff撰寫的《物流管理中的會計管理和控制》中說明了會計信息是影響物流活動的關(guān)鍵因素,這也是最早將兩個學(xué)科進行跨界融合的研究,為此后國內(nèi)外學(xué)者有關(guān)物流成本會計核算的研究奠定了理論基礎(chǔ)。

眾多國外學(xué)者對于物流成本核算的理論研究按時間維度可以分為以下階段:1962年,美國著名管理學(xué)家彼得·德魯克提出“黑大陸”理論,指出物流活動的模糊性就像流通中的“黑大陸”。該理論的出現(xiàn)使得學(xué)者開始關(guān)注對物流活動及其成本核算的研究。1970年,物流成本“冰山”學(xué)說問世,其提出者西澤修教授認為,企業(yè)的物流成本就像一座漂浮在水面上的冰山,浮出水面部分是可計算的,而還有大部分沉在水面下,很難統(tǒng)計。該學(xué)說對今后物流成本的核算與管理起到很好的指導(dǎo)作用。20世紀90年代,高新技術(shù)的興起帶動企業(yè)發(fā)展,企業(yè)也意識到應(yīng)從供應(yīng)鏈整體出發(fā),尋求供應(yīng)鏈成本最小化,即“供應(yīng)鏈”理論。該理論的出現(xiàn)使得物流活動中的黑大陸逐漸顯形,冰山下的一角也開始浮出水面。

與國外相比,我國對物流成本會計核算的研究起步較晚。1979年6月,我國在參加第三屆國際物流會議后的報告中第一次引用了“物流”這一術(shù)語,至此展開了對物流成本管理、物流成本會計核算的相關(guān)研究。1998年,黃樂恒通過引入物流成本相關(guān)概念提出相關(guān)物流成本管理方法[1]。2004年,黃炎波等認為控制物流成本就必須構(gòu)建物流成本核算體系、加強物流供應(yīng)鏈優(yōu)化技術(shù)和物流成本控制技術(shù)[2]。2006年,謝合明提出建立作業(yè)數(shù)據(jù)庫、構(gòu)建基礎(chǔ)作業(yè)項目體系思想,參照作業(yè)成本法對傳統(tǒng)成本法進行逐步修改,形成物流管理會計體系[3]。2007年,杜新建等認為應(yīng)將物流成本單獨核算,并對其進行電算化[4]。

縱觀以上國內(nèi)外學(xué)者的研究,從總體來看,國內(nèi)有關(guān)物流成本會計核算的研究大多基于國外的研究成果,針對我國物流企業(yè)開展物流成本核算的研究成果較少。因此,本文主要從物流成本、會計核算體系、會計核算方法和時間驅(qū)動作業(yè)成本法四個方面對本領(lǐng)域的國內(nèi)外文獻進行綜述,為物流成本會計核算領(lǐng)域的學(xué)者提供參考與借鑒。

1? ? 物流成本

美國學(xué)者Lewis于1956年提出“物流成本”概念,認為物流成本應(yīng)當(dāng)包含與物流有關(guān)的一切費用。2006年,國家標準化管理委員會在《企業(yè)物流成本與計算》中對物流成本進行了界定:物化和活化的勞動貨幣形式,包含貨物的運輸、儲存、包裝、裝卸、流通等方面所耗用的人力、物力和財力[5]。

目前,我國學(xué)者對物流成本的研究熱點主要集中在三個方面:物流成本構(gòu)成、物流成本控制、物流成本會計核算。

1.1? ? 物流成本構(gòu)成

通過對國內(nèi)大量有關(guān)物流成本構(gòu)成領(lǐng)域的文獻進行研究發(fā)現(xiàn),專家、學(xué)者主要從物流成本構(gòu)成分類、物流成本構(gòu)成管理、不同行業(yè)等方面探討了物流成本構(gòu)成。

1.1.1? ? 不同角度下物流成本的構(gòu)成

眾多學(xué)者分別從物流活動環(huán)節(jié)、功能要素等角度對物流成本構(gòu)成進行了探討。從物流活動分類出發(fā),王瑤等認為企業(yè)物流成本包括物流環(huán)節(jié)成本、物流管理成本和物流信息成本等[6];從物流活動具體運作環(huán)節(jié)角度出發(fā),對物流成本構(gòu)成進行分析,吳兆喆等探討了5種物流外部成本:運輸外部成本、配送外部成本、搬運外部成本、倉儲外部成本以及包裝外部成本[7]。從物流服務(wù)角度出發(fā),薛曉琳等將物流成本分為兩類:一是直接產(chǎn)生于物流運營中運輸包裝費用、人工費、材料費和管理費用;二是間接產(chǎn)生的非運營成本,物流業(yè)務(wù)管理費、銷售費以及財務(wù)管理費[8]。其他的研究分析是從物流活動的功能要素出發(fā)的,曹順文等基于物流成本功能將物流成本分為4大類:運輸成本、庫存成本、信息成本、管理成本[9]。基于以上不同學(xué)者從不同角度對物流成本構(gòu)成的研究,發(fā)現(xiàn)不管從哪個角度分析物流成本構(gòu)成,基本上都有運輸成本在其中,可見運輸成本在物流成本中占有重要地位。

1.1.2? ? 不同類型企業(yè)的物流成本構(gòu)成

不同企業(yè)由于其經(jīng)營管理不同,導(dǎo)致物流成本構(gòu)成出現(xiàn)明顯差異。關(guān)于制造業(yè)的物流成本構(gòu)成,從宏觀角度,鄭浩昊等基于作業(yè)成本法構(gòu)建了供應(yīng)物流、生產(chǎn)物流、銷售物流三大物流成本體系[10];從微觀角度,李先華等針對卷煙制造物流成本將其分為儲配、分揀、配送以及綜合管理四個部分[11]。對于電子商務(wù)領(lǐng)域物流成本的研究更是復(fù)雜多樣,關(guān)于B2C電商物流成本,許晴晴等根據(jù)B2C電子商務(wù)貿(mào)易的活動運作分為供應(yīng)物流費用、內(nèi)部物流費用、銷售物流費用、逆向物流費用[12];關(guān)于跨境電商的第三方海外倉模式下的物流成本,張梅等依據(jù)第三方海外倉的運作流程分為頭程物流成本、清關(guān)及稅收成本、海外倉儲綜合成本、尾程派送物流成本[13]。魏耀聰?shù)忍接懥藨?yīng)急保障物流成本由基本成本、附加成本、風(fēng)險成本和機會成本構(gòu)成,并提出3種核算方法:會計核算方法、統(tǒng)計核算方法、會計與統(tǒng)計相結(jié)合的核算方法[14]。陳厚春等將農(nóng)產(chǎn)品物流成本分為運輸成本、庫存成本和管理成本,并構(gòu)建了JMI-TPL物流成本模型[15]。通過對上述文獻的研究發(fā)現(xiàn),不同企業(yè)的物流成本構(gòu)成受到企業(yè)相關(guān)物流活動模式、物流活動環(huán)節(jié)以及企業(yè)的獨特經(jīng)營活動的影響。

1.2? ? 物流成本控制

對于物流成本控制方面的研究,國內(nèi)學(xué)者主要是以發(fā)現(xiàn)問題、提出相關(guān)建議的方式進行,主要集中于兩方面:一方面是在供應(yīng)鏈視域下探討物流成本控制相關(guān)問題;另一方面是針對某一具體行業(yè)探討物流成本控制相關(guān)問題。

1.2.1? ? 供應(yīng)鏈視域下物流成本控制

在供應(yīng)鏈視域下眾多學(xué)者從不同角度對物流成本控制問題進行探討。王元甲分析了供應(yīng)鏈角度下物流成本控制的影響因素和問題,提出有關(guān)物流成本管理控制體系設(shè)計和優(yōu)化管理控制策略[16]。邱獻紅通過探討供應(yīng)鏈視域下物流成本控制的基本原則、注意事項,提出供應(yīng)鏈管理視域下的物流成本控制策略[17]。林翌熙通過對比單個企業(yè)和供應(yīng)鏈視域下企業(yè)的物流成本控制管理,闡述相關(guān)問題并提出相應(yīng)的優(yōu)化策略[18]。范東等通過對物流成本內(nèi)涵、構(gòu)成與供應(yīng)鏈之間的關(guān)系,對當(dāng)前企業(yè)物流管理中存在的問題進行分析,并從供應(yīng)鏈角度提出物流成本控制的相關(guān)對策[19]。通過對上述文獻分析可知,基于供應(yīng)鏈視域?qū)ζ髽I(yè)物流成本進行分析,可以實現(xiàn)對物流成本的整體把握,促進物流成本控制管理的發(fā)展,為企業(yè)進行物流成本控制與管理提供了一定的理論依據(jù)。

1.2.2? ? 不同類型企業(yè)的物流成本控制

對于不同類型企業(yè)的物流成本控制中出現(xiàn)的問題,眾多學(xué)者對其具體問題具體分析,提出針對性建議和策略。對于體育器材生產(chǎn)企業(yè),方偉通過對其物流成本的組成因素進行分析,認為應(yīng)按照事前、事中、事后的控制方法解決企業(yè)物流內(nèi)部成本控制[20]。對于農(nóng)副產(chǎn)品企業(yè),呂盈盈等以A公司為研究對象,通過對物流成本在運輸、倉儲、管理和信息共享方面進行問題分析和原因分析,提出建立專項計劃、構(gòu)建信息化共享平臺及優(yōu)化物流運營等控制策略和保障措施。對于TP電商店鋪,唐靜宜等在分析了物流成本構(gòu)成的基礎(chǔ)上,提出了選擇合理的物流配送模式、最佳的物流服務(wù)合作方,以及綜合評估物流費用、控制存貨庫存量等成本控制策略。通過對上述文獻的分析可知,不同企業(yè)出現(xiàn)的問題是復(fù)雜多樣的,學(xué)者提出的建議和策略也是不一樣的,但是都是在對企業(yè)物流成本構(gòu)成、物流運作環(huán)節(jié)等影響因素分析的基礎(chǔ)上提出的。

2? ? 物流成本會計核算

目前,物流成本會計核算在我國的會計核算體系和會計制度中尚未形成統(tǒng)一規(guī)定。通過大量閱讀國內(nèi)相關(guān)文獻,可以歸納整理出我國制造企業(yè)現(xiàn)存的物流成本核算體系與方法。

2.1? ? 物流成本會計核算體系

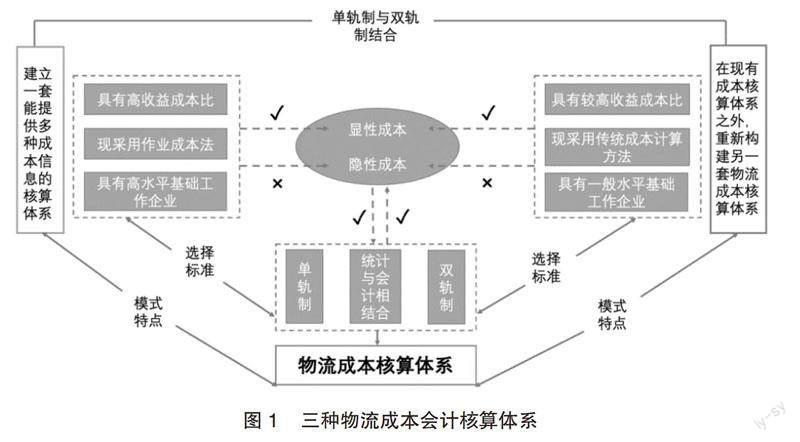

從目前我國企業(yè)的成本管理狀況來看,物流成本會計核算有三種可供選擇的體系:單軌制、雙軌制、“會計與統(tǒng)計”相結(jié)合的核算體系。三種體系的簡易概括如圖1所示。

2.1.1? ? 單軌制的物流成本會計核算體系

單軌制是把企業(yè)目前的成本核算與產(chǎn)品成本、責(zé)任成本、變動成本等成本核算相結(jié)合,形成一套統(tǒng)一的憑證、賬戶和報表核算體系。運用單軌制對物流成本進行核算,要將與企業(yè)物流相關(guān)的成本在統(tǒng)一的成本會計體系中體現(xiàn)出來,并清楚表明與物流成本相關(guān)的成本在哪里發(fā)生,以及這些費用是用于哪個部門、生產(chǎn)活動中。

2.1.2? ? 雙軌制的物流成本會計核算體系

雙軌制是將物流成本核算和其他成本核算相分離的一種方法,即獨立的核算憑證、核算賬戶和報表系統(tǒng)。在原有的成本核算體系之外,建立了一套能夠反映與物流有關(guān)的成本會計制度,即將物流成本雙軌制作為一種新成本會計制度,并且在新物流成本會計制度中分別體現(xiàn)哪些是物流成本支出、哪些用于部門或生產(chǎn)活動中。

2.1.3? ? “會計與統(tǒng)計”相結(jié)合的物流成本會計核算體系

制造企業(yè)的物流成本按其隱蔽度可劃分為顯性物流成本和隱性物流成本。顯性物流成本核算反映在會計賬簿中,因此在不改變原有核算體系的基礎(chǔ)上,只需增設(shè)一個物流成本輔助賬戶,將與物流有關(guān)的費用列入該輔助賬戶即可。而隱性物流成本核算則需要通過統(tǒng)計核算系統(tǒng)來實現(xiàn),即省略日常物流成本核算,只在會計期末利用大數(shù)據(jù)系統(tǒng)對物流有關(guān)的成本進行統(tǒng)一核算。將統(tǒng)計核算法與會計核算法結(jié)合,可以實現(xiàn)二者優(yōu)勢互補,并根據(jù)其不同特征選擇相應(yīng)的計算方法。

對于現(xiàn)有的三種體系如何選取,王翊從普適性角度考慮,認為可將單雙軌制相結(jié)合,即在原有的成本會計核算體系中增設(shè)與物流成本相關(guān)的明細科目,同時另設(shè)一套以管理會計體系為主的賬簿單獨核算物流成本。張曉艷通過分析影響模式選擇的因素,得出單軌制模式要求企業(yè)具有高回報率、高水平工作能力,基于我國現(xiàn)有國情、相關(guān)制度的限制,選取雙軌制模式更有利于物流成本會計核算。時秀梅綜合考慮會計核算模式的弊端和財務(wù)會計信息系統(tǒng),認為應(yīng)加強隱性物流成本核算,推動大數(shù)據(jù)與物流成本一體化發(fā)展,彌補成本口徑統(tǒng)計的不足,構(gòu)建“統(tǒng)計與會計”相結(jié)合模式。吳其圓從企業(yè)的自身特點考慮,表示構(gòu)建科學(xué)合理的物流成本核算體系應(yīng)結(jié)合企業(yè)的自身特點、物流成本管理需求選擇相應(yīng)模式,無論選擇何種模式,都應(yīng)提升物流成本管理效益,精確物流成本會計核算工作。綜合來看,企業(yè)要充分理解物流成本,認識到物流成本會計核算體系構(gòu)建的重要性,選擇合適體系才能在物流成本管理中起到事半功倍的作用。

2.2? ? 物流成本會計核算方法

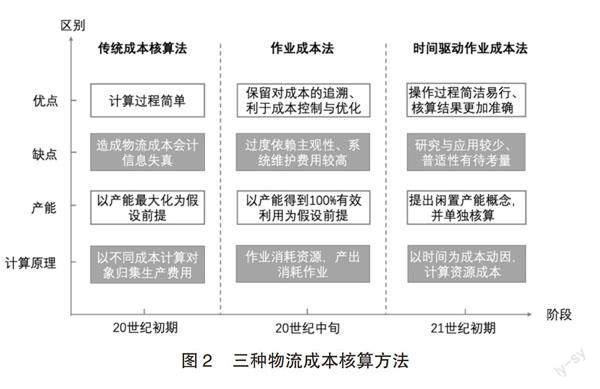

目前,我國的物流成本會計核算方法有傳統(tǒng)成本核算方法、作業(yè)成本法和時間驅(qū)動作業(yè)成本法。三種物流成本核算方法如圖2所示。

2.2.1? ? 傳統(tǒng)成本核算方法

傳統(tǒng)成本核算方法產(chǎn)生于20世紀初期,并很好地適應(yīng)于當(dāng)時供不應(yīng)求的賣方市場。在傳統(tǒng)成本核算法中,一般是以產(chǎn)品品種、批別、工序等為成本核算,按直接材料、直接人工、制造費用等費用科目進行分類。因此長期以來,傳統(tǒng)成本管理理念都是以“節(jié)省一顆螺絲釘、一根繩、一封信封”為宗旨來衡量企業(yè)的績效。

然而,買方市場的快速發(fā)展使得傳統(tǒng)成本核算方法不再精益,所計算的成本數(shù)據(jù)不能直接反映物流成本占比情況,造成物流成本會計信息失真。邱玉蓮?fù)ㄟ^對鋼鐵企業(yè)的物流成本核算現(xiàn)狀分析得出,傳統(tǒng)成本核算方法對間接費用的分攤標準具有過強的主觀因素,阻礙了企業(yè)獲取可靠、準確的物流成本信息;肖妍通過對生物科技企業(yè)三種物流成本管理方法的對比,認為傳統(tǒng)成本核算方法已不再是放之四海而皆準的成本核算方法,企業(yè)需要結(jié)合自身的發(fā)展情況,尋找合適的物流成本核算方法;劉媛從物流企業(yè)的實際情況出發(fā),認為傳統(tǒng)成本核算方法較為粗放,已無法更好地為企業(yè)成本控制和經(jīng)營決策服務(wù)。可見,傳統(tǒng)成本核算法已不能滿足物流一體化要求。

2.2.2? ? 作業(yè)成本法

作業(yè)成本法最早由教授埃里克·路易斯·柯勒提出,作業(yè)是將成本與價值相結(jié)合的資源轉(zhuǎn)化為產(chǎn)出的關(guān)鍵步驟。作業(yè)成本法則是以產(chǎn)品和作業(yè)、作業(yè)與價值鏈的關(guān)系為依據(jù),并以作業(yè)為媒介,分析造成成本的原因,從而達到合理分配所需資源的目的。該過程不僅能夠解決對傳統(tǒng)成本核算法遺留的成本追蹤問題,還更能有效地改善成本核算的精確度。

20世紀 90 年代開始,作業(yè)成本法在我國得到了大力普及,練惠敏認為作業(yè)成本法的推行必須依靠一套先進、有效的成本管理系統(tǒng)并輔之具有良好專業(yè)素養(yǎng)的人員;劉運國以實例為基礎(chǔ),建立了成本與經(jīng)濟增加值結(jié)合的成本核算系統(tǒng),助力成本分析和控制的精確化計量;肖大梅將作業(yè)成本法和傳統(tǒng)成本核算法進行了比較,通過分析認為,企業(yè)應(yīng)把成本效益原則和企業(yè)生命周期作為制定成本決策的因素;王靜通過對供應(yīng)鏈的成本現(xiàn)狀進行分析,考慮將整個供應(yīng)鏈與作業(yè)成本法相結(jié)合,建立了以作業(yè)成本法為基礎(chǔ)的供應(yīng)鏈管理系統(tǒng),在此基礎(chǔ)上展開了詳細分析,并證實了該方法的高效性。

綜合來看,作業(yè)成本法相較于傳統(tǒng)成本核算法,其成本核算更為精確,是成本管理中的重大突破。但隨著作業(yè)成本法的深入應(yīng)用,其弊端也逐漸浮現(xiàn),即主觀性強、系統(tǒng)維護費用高、靈活性差、實際操作難度大等。

2.2.3? ? 時間驅(qū)動作業(yè)成本法

為克服現(xiàn)有作業(yè)成本法存在的不足, Robert S.Kaplan和Steven R.Anderson在2004年提出了以時間為單位進行成本分配的方法,即時間驅(qū)動作業(yè)成本法。該方法改善了作業(yè)成本法在時間上的缺陷,還能更好地反映企業(yè)在復(fù)雜經(jīng)濟活動中的成本信息,簡化成本核算流程,從而得到更精確的成本數(shù)據(jù)。

國內(nèi)學(xué)者對時間驅(qū)動作業(yè)成本法的研究相對較少,楊繼良等發(fā)現(xiàn)傳統(tǒng)成本核算方法和作業(yè)成本法是目前國內(nèi)絕大多數(shù)企業(yè)進行物流成本核算的首選,但卻存在諸多問題,并據(jù)此提出了時間驅(qū)動作業(yè)成本法。這是首次將此概念引入國內(nèi)學(xué)術(shù)界,為我國時間驅(qū)動作業(yè)成本法的研究奠定了基礎(chǔ)。此后,不少學(xué)者相繼對時間驅(qū)動作業(yè)成本法的成本核算系統(tǒng)進行了研究。鄭琳莎和王少清等認為,與傳統(tǒng)成本核算法相比,時間驅(qū)動作業(yè)成本法具有操作簡單、適應(yīng)性強等能力,更適合于復(fù)雜的生產(chǎn)流程或高成本企業(yè);也有不少學(xué)者將時間驅(qū)動作業(yè)成本法與其他理論加以結(jié)合應(yīng)用。趙娟瑩對作業(yè)成本法下ICC模式的不足進行了分析,進而將時間驅(qū)動作業(yè)成本法引入ICC模式,以期將其與EVA相結(jié)合,使之能更有效地為企業(yè)決策提供資訊。丘清華以比較分析法對德國的彈性邊際成本法和時間驅(qū)動作業(yè)成本法結(jié)合的可行性進行了探討,以期為企業(yè)降低成本提供參考。

通過系統(tǒng)性回顧發(fā)現(xiàn),2004年,美國學(xué)者首先提出了時間驅(qū)動作業(yè)成本法,以彌補傳統(tǒng)作業(yè)成本法的缺陷,經(jīng)過十年發(fā)展直至2014年,該方法在國外得以推廣并廣泛應(yīng)用。而我國時間驅(qū)動作業(yè)成本法的出現(xiàn)始于 2005 年,通過最初引薦國外學(xué)者的相關(guān)報告,到現(xiàn)如今在各大領(lǐng)域的普及,時間驅(qū)動作業(yè)成本法在成本數(shù)據(jù)的精確、產(chǎn)能的確定、作業(yè)瓶頸的突破以及客戶資源的優(yōu)化等方面又有了長足進步。然而,基于時間驅(qū)動作業(yè)成本法的成本核算體系尚不完善,其在實踐中的運用還需要結(jié)合具體案例進行證實。

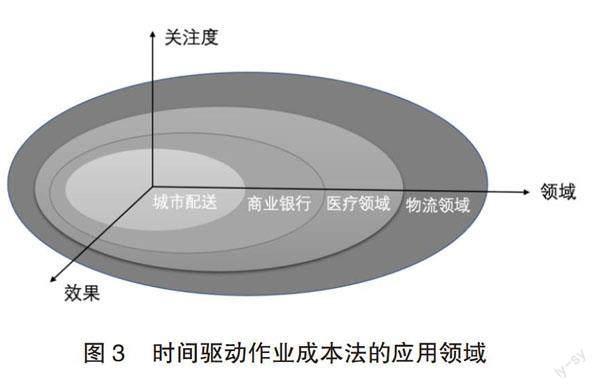

3? ? 時間驅(qū)動作業(yè)成本法在物流成本會計核算中的應(yīng)用

通過期刊平臺查閱了大量與時間驅(qū)動作業(yè)成本法、第三方物流相關(guān)的理論文獻,發(fā)現(xiàn)時間驅(qū)動作業(yè)成本法在城市配送、醫(yī)療和物流領(lǐng)域均有所涉及,在獲得各行學(xué)者關(guān)注的同時,時間驅(qū)動作業(yè)成本法的應(yīng)用在各領(lǐng)域也有所成效,如圖3所示。

物流領(lǐng)域是我國學(xué)者關(guān)注的主要領(lǐng)域。閔亨鋒將時間驅(qū)動作業(yè)成本法應(yīng)用于物流領(lǐng)域,發(fā)現(xiàn)利用時間驅(qū)動作業(yè)成本法能有效克服由于經(jīng)營模式的復(fù)雜性而產(chǎn)生的問題,從而為物流企業(yè)提供一種能夠有效降低運營成本的方法。鄭尓旋基于時間驅(qū)動作業(yè)成本法的理論研究,將理論結(jié)合實際應(yīng)用于X物流企業(yè),并構(gòu)建了一套精細化的物流成本核算體系,用于計算各作業(yè)中心的資源利用率。顏穎將時間驅(qū)動作業(yè)成本法與物流企業(yè)的特性相結(jié)合,對各種物流作業(yè)進行分解,確定各項操作費用和作業(yè)成本動因率,并以此為基礎(chǔ)建立了物流成本預(yù)測模型,實現(xiàn)了對物流成本的預(yù)期控制。明然將時間驅(qū)動作業(yè)成本法運用于T物流企業(yè)物流成本核算體系的構(gòu)建中,通過計算分析得出時間驅(qū)動作業(yè)成本法與T物流企業(yè)更契合的結(jié)論。郭亞楠和趙偉宇通過對生物制藥企業(yè)物流成本核算的研究,總結(jié)歸納出該行業(yè)現(xiàn)存的問題,提出實施時間驅(qū)動作業(yè)成本法的建議,并結(jié)合W公司的實際情況,證明了該方法的可行性。

通過上述文獻梳理可知,時間驅(qū)動作業(yè)成本法逐漸由理論研究轉(zhuǎn)向?qū)崉?wù)研究。然而,國內(nèi)對此方法的研究相對滯后,大多都是參考國外研究。可見,我國對于時間驅(qū)動作業(yè)成本法從理論研究轉(zhuǎn)向各領(lǐng)域?qū)崉?wù)應(yīng)用任重道遠。

4? ? 總結(jié)展望

本文對物流成本會計核算問題的研究現(xiàn)狀進行了系統(tǒng)性歸納總結(jié)。首先,對國內(nèi)外早期物流成本會計相關(guān)理論和研究進行了梳理;其次,對物流成本構(gòu)成和物流成本控制按照不同角度與層次展開分析;再次,從物流成本會計核算體系構(gòu)成與物流成本會計核算方法的選擇方面做了全面綜述,在概括三種物流成本核算體系核心思想的基礎(chǔ)上,總結(jié)了國內(nèi)學(xué)者對其適用性的考量,同時,通過比對三種物流成本會計核算方法的優(yōu)缺點和發(fā)展狀況,得出時間驅(qū)動作業(yè)成本法是目前物流成本管理中較有效的核算方法;最后,介紹了時間驅(qū)動作業(yè)成本法的應(yīng)用領(lǐng)域,尤其是物流領(lǐng)域的應(yīng)用及其應(yīng)用成效,并據(jù)此對未來的相關(guān)研究方向給予了展望。

隨著物流業(yè)逐漸升溫,物流成本會計核算也日益受到重視并得以發(fā)展,物流成本會計核算體系和方法的選擇與企業(yè)的發(fā)展目標更是相得益彰,不少學(xué)者也結(jié)合現(xiàn)實案例企業(yè)給出了很多有益建議。然而,目前國內(nèi)對于時間驅(qū)動作業(yè)成本法在物流成本核算中的應(yīng)用研究,缺乏大量扎根于企業(yè)內(nèi)的實踐分析和經(jīng)驗總結(jié)。如何利用理論的現(xiàn)實性,最大效用地統(tǒng)籌優(yōu)化物流作業(yè),降低物流成本,給企業(yè)帶來更大的獲利空間成了一大難題,也給學(xué)者今后的研究增加了難度。因此,加強對時間驅(qū)動作業(yè)成本法的應(yīng)用價值和社會價值研究,仍將是未來的研究熱點與趨勢。

參考文獻:

[1] 黃樂恒.物流成本及物流成本管理(一)[J].物流技術(shù)與應(yīng)用,1998(2):22-26.

[2] 黃炎波,張漢江.物流成本控制的系統(tǒng)方式[J].系統(tǒng)工程,2004(1):52-54.

[3] 謝合明.關(guān)于建立物流管理會計理論體系的思考[J].中國流通經(jīng)濟,2006(9):16-19.

[4] 杜新建,劉洋.物流成本核算系統(tǒng)研究及軟件開發(fā)[EB/OL].(2012-11-2)[2023-02-10]. http://csl.chinawuliu.com.cn/html/

19883841.html.

[5] 中華人民共和國國家質(zhì)量監(jiān)督檢驗檢疫總局、中國國家標準化管理委員會. 企業(yè)物流成本構(gòu)成與計算:GB/T 20523-2006 [EB/

OL].(2006-09-28)[2023-02-10]. https://openstd.samr.gov.cn/bzgk/gb/newGbInfo?hcno=624051D501F20FE71B0076F3AE8E405F.

[6] 王瑤.企業(yè)物流成本構(gòu)成及管理研究[J].物流技術(shù),2013,32(17):92-94.

[7] 吳兆喆.如何內(nèi)化物流行業(yè)的負外部性——基于外部成本構(gòu)成的思考[J].商業(yè)時代,2014(16):24-25.

[8] 薛曉琳,徐青,張營.物流企業(yè)成本管理研究[J].物流技術(shù),2016,35(2):16-18+47.

[9] 曹順文.流通成本構(gòu)成比和物流成本控制策略淺析[J].當(dāng)代經(jīng)濟,2017(15):110-111.

[10] 鄭浩昊,蔡小英.基于作業(yè)成本法的制造業(yè)物流成本體系研究[J].物流技術(shù),2015,34(23):167-169+187.

[11] 李先華,王璐,王晉冰.卷煙物流可控成本的定額管理辦法——以貴陽市煙草公司為例[J].中國商論,2018(3):14-15+22.

[12] 許晴晴.關(guān)于降低B2C電子商務(wù)企業(yè)物流成本的研究[J].農(nóng)村經(jīng)濟與科技,2019,30(21):182-183.

[13] 張梅,李慧敏.第三方海外倉模式下跨境電商企業(yè)物流成本的控制[J].對外經(jīng)貿(mào)實務(wù),2022(6):70-73+79.

[14] 魏耀聰,呂穎,周紅偉.應(yīng)急物流服務(wù)保障成本構(gòu)成與核算研究[J].中國儲運,2017(9):121-124.

[15] 陳厚春,王茂春,范方玲子.JMI-TPL模式下的農(nóng)產(chǎn)品供應(yīng)鏈物流成本構(gòu)成及利益分配[J].物流科技,2020,43(1):140-143.

[16] 王元甲.供應(yīng)鏈視角下企業(yè)物流成本管理控制研究[J].企業(yè)科技與發(fā)展,2021(3):186-188.

[17] 邱獻紅.供應(yīng)鏈管理視域下茶企物流成本控制策略[J].福建茶葉,2022,44(3):46-48.

[18] 林翌熙.供應(yīng)鏈視閾下物流企業(yè)成本控制策略探析[J].中國集體經(jīng)濟,2022(23):36-38.

[19] 范東,蘭建義.供應(yīng)鏈視角下的企業(yè)物流成本控制解析[J].現(xiàn)代營銷(下旬刊),2021(2):124-125.

[20] 方偉.體育器材用品生產(chǎn)企業(yè)物流成本控制研究[J].物流技術(shù),2015,34(3):265-267.

收稿日期:2023-02-10

基金項目:武漢科技大學(xué)2021年度“研究生創(chuàng)新創(chuàng)業(yè)基金項目”(JCX2021038)

作者簡介:易? ? ?弦(2000—),女,湖北漢川人,碩士研究生,研究方向:管理會計;車路濤(1996—),男,河南安陽人,碩士研究生,研究方向:汽車物流。

引文格式:易弦,車路濤.物流成本會計核算問題研究現(xiàn)狀與趨勢[J].物流科技,2023,46(2):136-140.

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

中國商論(2016年34期)2017-01-15 14:24:05

科學(xué)與財富(2016年18期)2016-12-22 19:17:39

現(xiàn)代營銷·學(xué)苑版(2016年10期)2016-12-12 14:42:16

商情(2016年40期)2016-11-28 09:39:35

商場現(xiàn)代化(2016年26期)2016-11-21 22:02:01

商業(yè)會計(2016年15期)2016-10-21 08:01:24

商業(yè)會計(2016年15期)2016-10-21 07:56:19

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:07:56