環保費改稅政策對企業環保投資的影響

2023-07-13 03:20:53吳雨諾

中國集體經濟 2023年21期

吳雨諾

摘要:文章根據雙重差分模型,將上市企業數據庫數據與城市年鑒數據進行匹配,對環境保護費改稅政策與企業環保投資的因果關系進行了識別,研究發現環境保護費改稅政策對企業環保投資存在正向影響。在進行了一系列安慰劑檢驗和穩健性檢驗后結論仍然成立。機制分析表明,稅收負擔在環保費改稅政策對企業環保投資的影響過程中發揮調節作用,企業環保投資金額的主要來源于企業利潤。此外,環保費改稅政策促進企業增加環保投資的效應在稅收負擔不同的企業中存在異質性。以上結論說明,環保費改稅政策總體上有利于企業增加環保投資,但依然需要在構造合適的稅額標準上進行改善。

關鍵詞:環保費改稅;環保投資;雙重差分

一、引言

2015年《中華人民共和國環境保護法》的修訂正式明確了環境保護是我國的基本國策之一。2018年年初,隨著《中華人民共和國環境保護稅法》(以下簡稱《環保稅法》)的出臺,我國正式邁入環境保護稅的征收時代。“費改稅”政策之后,應稅污染物的征收范圍有所擴大,應稅污染物的種類數有所增加,各省市根據自身經濟社會發展情況制定了明確的稅目稅額表。

在環境保護稅收效應領域,國內外學者都展開了大量研究。其中一類研究側重于環境稅收政策對區域經濟環境指標的影響。動態面板STIRPAT模型分析了稅制綠化度對環境污染的影響機制;基于全國126個資源型城市數據的準自然實驗的研究檢驗了環保稅開征對資源型城市大氣污染的治理效應。也有學者進行了環保費改稅政策微觀層面的研究。目前有關環保稅對企業影響的研究主要從企業績效、技術創新、綠色信息披露等方面展開。環保投資也是企業維護生態環境的必要投資活動,可以消除、防止和規避日后因污染給企業帶來的負面經濟效益。目前研究我國環保費改稅政策對企業環保投資影響的文獻還比較少。

與已有研究相比,本文可能的創新有兩點,第一,采用雙重固定效應的雙重差分模型檢驗了費改稅政策對企業環保投資額的影響,為企業的環保行為研究提供了一定參考;第二,識別了不同稅收負擔下費改稅政策對企業經營活動的影響,為完善我國環保稅政策提供了一定的理論依據。

二、實證策略與數據來源

(一)模型設定

本文采用雙重差分模型(Difference-in-Diffenrence)識別環境保護費改稅政策對企業環保投資行為的影響。評估模型設定如下:

Yict=α+βDIDit+γX■■+Idi+Yeart+Cityc+εict(1)

在公式(1)中,i代表企業,c代表城市,t代表年份。Yi,t代表被解釋變量企業的環保投資額,核心解釋變量DIDi,t=Treati×Postt,是時間虛擬變量和分組虛擬變量的交乘項。Xi,t是控制變量,包括企業層面的控制變量和地區層面的控制變量。考慮到遺漏變量偏誤問題,本文選擇加入了個體、時間、城市的固定效應雙重差分模型,Idi是個體固定效應,Yeart是時間固定效應,Cityi是地區固定效應。εi,t和α分別是隨機擾動項和常數項。β為本文關注的核心回歸系數,代表環保費改稅政策對于稅負提標地區企業環保投資額的政策效應。

(二)變量說明

1. 被解釋變量

本文的核心被解釋變量為上市企業環保投資額(Environ_invest),為了緩解異方差問題、降低變量的波動性,本文對環保投資額加一后取對數處理。上市企業環保投資額的相關數據主要來自國泰安數據庫(CSMAR)。CSMAR數據庫提供了企業環保投資的具體項目情況,本文將其按照企業年份加總之后得到核心解釋變量Environ_invest。

2. 解釋變量

根據地方制定的標準,部分省份依據“稅負平移”原則確定環保稅標準,稅負沒有較大變化。山東、河南、北京等省份出于銜接排污費制度、防止周邊省份污染轉移、降低環境成本等原因,提升了環保稅稅收負擔。核心解釋變量DIDi,t=Treati×Postt,等于分組虛擬變量(Treati,t)和時間虛擬變量(Posti,t)的交乘項。當上市企業位于改革后稅負提標的省份時,Treati=1,否則Treati=0。當年份為2018年、2019年、2020年時,Postt=1,否則Postt=0。

3. 控制變量

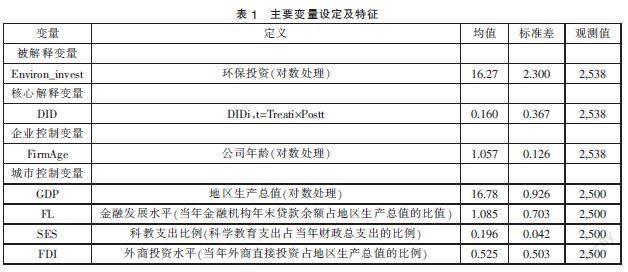

為了保證基準回歸方程的條件獨立假設,同時減小估計誤差,提升估計精度,本文在模型中引入以下企業和地區層面的控制變量:企業層面的控制變量主要是公司年齡,由企業所在年份減去企業成立時間得到,并對該變量取對數處理。地區層面的控制變量包括經濟發展水平,用地區生產總值表示,并對該變量取對數處理;金融發展水平,由金融機構年末貸款余額除以地區總產值得到;科教支出比例,指科學教育支出占當年財政總支出的比例;外商投資水平,指當年外商直接投資占地區生產總值的比例。地級市相關數據主要來自于《中國城市統計年鑒(2011~2020)》和《城市經濟社會統計公報(2011~2020)》。為了保證回歸估計的準確性,排除通貨膨脹因素的影響,采用地級市層面的GDP平減指數對名義值進行平減,保證名義變量在不同年份下仍然可比。表1是對本文主要變量的描述性統計。

三、實證策略、結果及分析

(一)基準回歸分析

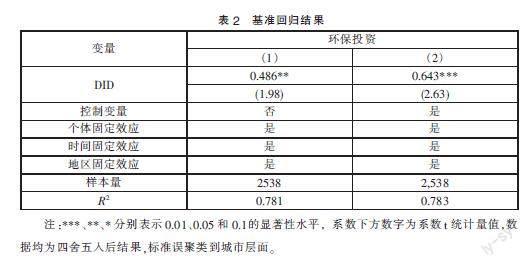

表2是基準回歸結果表。在第(1)列的回歸中僅控制了固定效應,沒有加入控制變量,DID系數為0.486,且在5%的顯著性水平上顯著。第二列在控制固定效應的基礎上加入了所有控制變量。單變量回歸結果表明,環保費改稅政策會使企業增加環保投資。加入控制變量后,DID的系數為0.643,這說明“環保費改稅”使得稅負提標地區企業的環保投資額提升了64.3%,具有顯著的經濟意義。此外,加入控制變量后的DID系數在1%的水平下顯著為正,這進一步支持了單變量回歸的結論。

(二)共同趨勢檢驗和安慰劑檢驗

1. 共同趨勢檢驗

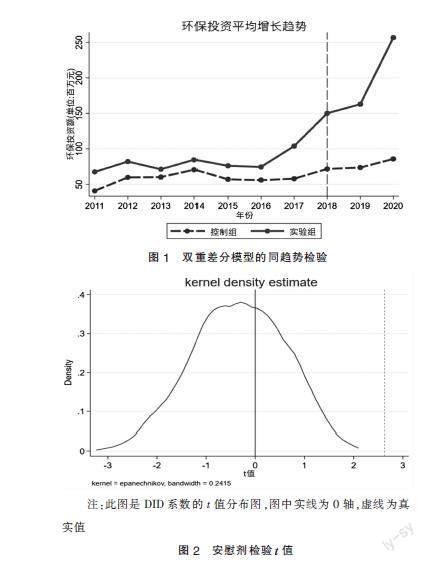

在使用雙重差分模型時,要保證實驗組和控制組在接受處理之前滿足同趨勢假設。為了驗證雙重查分模型的合理性,本文對實驗組和控制組企業的環保投資進行了共同趨勢檢驗。首先采用圖示法大致刻畫政策實施前實驗組和控制組企業環保投資額的變動趨勢。圖1顯示,在環境保護費改稅政策實施之前,實驗組與控制組企業環保投資額的變動趨勢基本相同,符合共同趨勢假設。在2018年改革政策實施之后,兩組企業的環保投資變動呈現出明顯差異。實驗組企業的環保投資顯著高于控制組企業的環保投資,說明政策對企業環保投資的正向影響開始顯現。

2. 安慰劑檢驗

為了保證結論不是隨機因素導致的,本文采用隨機構造實驗組的方式進行安慰劑檢驗。由于政策實施過程中有12個省份進行了稅負提標,故隨機不重復抽取12個省份設為稅負提升的實驗組,剩下的地區作為控制組,并重新在基準回歸方程下回歸500次。安慰劑檢驗系數的t值分布和系數大小如圖2和圖3所示。由于安慰劑檢驗中核心解釋變量的系數和t值集中分布在0附近,而模型(1)得到的真實核心解釋變量的系數為0.643、t值為2.643,遠遠偏離此分布,這表明本文的結果不是由偶然因素造成的。

(三)穩健性檢驗

基準回歸將回歸結果在地級市層面進行了聚類。為了繼續緩解異方差和樣本組內相關帶來的標準誤估計偏誤問題,對聚類簇進行調整。不同省份適用的稅額標準不同,同省份的企業數據之間存在一定相關性。不同省份中不同年份下企業間的行為選擇也可能具有一定相關性。因此分別將回歸結果聚類到省份層面、省份和年份層面,得到的核心解釋系數均在1%的水平下顯著為正。

(四)機制分析

那么,環保費改稅政策對企業環保投資的影響的傳導機制如何,環保投資的資金從何而來?企業的稅收負擔一般用環保稅費金額除以營業收入的比值表示,反映了稅收政策對企業經營帶來的影響。環保費改稅政策實施后,部分省份稅負有所提高,提升適度的稅收負擔可能使企業看到增大環保投資帶來的減稅收益,從而增大環保投資,提升過大的稅收負擔也可能使企業閑置資金有所空缺,缺乏增大環保投資的資金實力。因此做出假設,稅收負擔在環保費改稅政策對企業環保投資的影響中具有調節效應,且政策效應會因為企業稅收負擔程度的不同產生變動。故本文采用交互項來檢驗企業稅收負擔是否在環保費改稅政策對企業環保投資的影響中存在調節效應。如表4所示,模型(4)包含了政策DID與稅收負擔的交互項以檢驗稅收負擔在環保費改稅政策和企業環保投資行為關系中的調節。結果發現,在模型(4)中,政策DID與稅收負擔的交互項對企業環保投資行為存在顯著的負向影響。這說明,第一,稅收負擔在環保費改稅政策對企業環保投資的影響中具有顯著的調節作用;第二,交互項系數為負,與主效應作用方向相反,說明兩者存在相互抑制的關系,即稅收負擔會削弱環保費改稅政策對企業環保投資行為的促進效應。

為了進一步驗證企業環保投資的資金來源,本文結合研究假設的理論分析,考察政策對企業利潤總額、企業規模、創新能力的影響。利潤總額方面,核心解釋系數對企業利潤總額在5%的水平上顯著為負,說明政策對企業利潤帶來了一定程度的負向影響,并且企業利潤是環保投資金額的重要來源。企業為了實現其利潤最大化的經營目標,會將原本用于繳納環保稅的資金轉移到環保投資項目上來。為了檢驗企業環保投資的資金流向,用企業綠色專利數量加一取對數表示企業的創新能力,用企業規模表示企業生產狀況,核心解釋變量對企業規模和綠色創新能力均不顯著,環保費改稅政策對企業產量和技術創新無顯著影響。因此我們有理由懷疑,企業用于環保投資的資金大部分流向了污染處理項目,用于綠色技術創新的資金依然有限。比如,晉中能源集團(股票代碼000937)財務報表中披露的2011~2017年的164項環保投資項目中,涉及“技術升級”的項目僅16項,其余均為污水、固體廢棄物處理設備的購進、更新和維護投資;東方雨虹(股票代碼101466)2012~2019年財務報表中公布的118項環保投資中,僅包括治污設備的購買、安裝、維護費用和周邊環境治理費用,沒有明確的綠色技術創新投資。

四、基本結論與政策啟示

首先,環境保護費改稅政策對企業環保投資具有正向影響,這一結論十分穩健。其次,就環保費改稅政策對企業環保投資的傳導機制來說,政策總體上對企業利潤具有負向影響,能有效刺激企業增加環保投資來優化資源配置,減輕稅收負擔。此外,企業稅收負擔越重,則其投資環保設施減少污染的收益也就越大。從以上結論中,本文得出如下政策啟示:

第一,設置適中的環保稅稅額標準。實證結果表明,適當提升環保稅額標準的環保稅政策可以刺激企業增加環保投資,讓企業通過投資減少稅收損失。但如果稅收負擔過重,也會對企業環保投資產出負向的影響。因此,應綜合考慮企業所在行業、地區、規模、經營狀況等方面的因素,適當給予環保稅收負擔過重的企業一定優惠政策。

第二,加強環境稅收制度對企業綠色技術綠色創新的引導和激勵作用。機制分析表明,企業環境投資的資金流向大多數為污染物治理,對企業綠色技術的投入有待加強。可以將稅收優惠政策的實施應與企業的產能和效益掛鉤,對企業通過綠色技術創新實現的減排給予專項優惠政策,做到對企業綠色技術創新的精準激勵。

參考文獻:

[1]包健.稅制綠化度對環境污染的影響分析[J].稅務研究,2020(11):52-57.

[2]張月,王鳳.環境保護稅對資源型城市大氣污染的影響研究[J].干旱區資源與環境,2022,36(06):41-46.

[3]陳建濤,吳茵茵,陳建東.環境保護稅對重污染行業環保投資的影響[J].稅務研究,2021(11):44-49.

[4]孔東民,韋詠曦,季綿綿.環保費改稅對企業綠色信息披露的影響研究[J].證券市場導報,2021(08):2-14.

[5]黃煒,張子堯,劉安然.從雙重差分法到事件研究法[J].產業經濟評論,2022(02):17-36.

[6]吳聯生.國有股權、稅收優惠與公司稅負[J].經濟研究,2009,44(10):109-120.

[7]牛美晨,劉曄.提高排污費能促進企業創新嗎?——兼論對我國環保稅開征的啟示[J].統計研究,2021,38(07):87-99.

(作者單位:河南大學經濟學院)