創(chuàng)新型城市試點(diǎn)提升了企業(yè)投資效率嗎?

2023-07-17 04:58:16王曉李嬌嬌陳雨

安徽師范大學(xué)學(xué)報(bào) 2023年4期

王曉 李嬌嬌 陳雨

關(guān)鍵詞:創(chuàng)新型城市;投資效率;上市企業(yè);多時(shí)點(diǎn)DID

摘 要:作為創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的旗幟性抓手,創(chuàng)新型城市試點(diǎn)政策是否能夠提升企業(yè)投資效率對(duì)我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展具有重要影響。本文基于2007—2019年中國(guó)上市企業(yè)數(shù)據(jù),以國(guó)家創(chuàng)新型城市試點(diǎn)政策為準(zhǔn)自然實(shí)驗(yàn),應(yīng)用多時(shí)點(diǎn)DID模型實(shí)證研究創(chuàng)新型城市建設(shè)對(duì)企業(yè)投資效率的影響及作用機(jī)制。研究表明:(1)創(chuàng)新型城市試點(diǎn)政策顯著提升了企業(yè)投資效率,該結(jié)論經(jīng)過(guò)安慰劑檢驗(yàn)、替換因變量、排除其他政策干擾、PSM+DID和內(nèi)生性討論等一系列穩(wěn)健性檢驗(yàn)后依然成立。(2)創(chuàng)新型城市建設(shè)給企業(yè)帶來(lái)“政策效應(yīng)”與“資源效應(yīng)”,從而提升了企業(yè)的投資效率。(3)異質(zhì)性分析顯示創(chuàng)新型城市試點(diǎn)對(duì)企業(yè)投資效率的提升效應(yīng)在南部城市的企業(yè)、省會(huì)和直轄市的企業(yè)以及非國(guó)有企業(yè)組別中更加顯著。(4)“有為政府”和“有效市場(chǎng)”的有機(jī)結(jié)合,更能夠有效促進(jìn)創(chuàng)新型城市試點(diǎn)政策提升企業(yè)投資效率。本文結(jié)論為充分發(fā)掘創(chuàng)新型城市潛能,促進(jìn)企業(yè)投資水平提升,提供了理論支持和經(jīng)驗(yàn)證據(jù)。

中圖分類(lèi)號(hào):F202;F276文獻(xiàn)標(biāo)識(shí)碼:A文章編號(hào):1001-2435(2023)04-0128-15

Does the Innovative Cities Pilot Improve the Enterprise Investment Efficiency?

WANG Xiao, LI Jiaojiao, CHEN Yu (School of Economics, Shandong University of Finance and Economics, Jinan Shandong 250014, China)

Key words: innovative city; investment efficiency; listed enterprises; multi-point DID

Abstract: The pilot project of innovative city is an important measure to build an innovative country. Whether this policy can improve the enterprise investment efficiency is of great significance to the High-Quality Economic Development of China. Based on the data of Chinese listed enterprises from 2007 to 2019, this paper takes the pilot project of innovative city as a quasi-natural experiment, and empirically studies the impact and mechanism of innovative city construction on enterprise investment efficiency by using multi-point DID model. The results show that: (1) the pilot project of innovative city has significantly improved the investment efficiency of enterprises. This conclusion is still valid after placebo test, replacing dependent variables, excluding other policy interference, PSM+DID regression and endogenous analysis. (2) The construction of innovative city brings "policy effect" and "resource effect" to promote the improvement of enterprise investment efficiency. (3) Heterogeneity analysis shows that the innovative city construction policy has a greater effect on improving investment efficiency of enterprises in southern cities, in provincial capitals and municipalities and stated-owned enterprises. (4) The organic integration of "effective government" and "efficient market" can better promote the effect of innovative city construction on the improvement of enterprise investment efficiency. The conclusion of this paper provides theoretical support and empirical evidence for fully exploring the potential of innovative cities and promoting the improvement of enterprise investment efficiency.

一、引 言

投資是拉動(dòng)經(jīng)濟(jì)的三駕馬車(chē)之一,根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2001年至2020 年投資對(duì)中國(guó) GDP 增長(zhǎng)的年均貢獻(xiàn)率高達(dá)50.6%。但是高投資總量并不等同于高投資效率,我國(guó)企業(yè)面臨大量的“委托—代理”和融資約束等難題,企業(yè)在生產(chǎn)經(jīng)營(yíng)中的實(shí)際投資規(guī)模偏離其最優(yōu)投資規(guī)模,非效率投資現(xiàn)象普遍存在:一方面,信息不對(duì)稱和信息傳導(dǎo)成本降低了企業(yè)融資效率,企業(yè)面臨投資不足引致的投資效率低下等境況;另一方面,上市企業(yè)的“代理人”為謀求利益最大化,盲目擴(kuò)張投資規(guī)模,過(guò)度投資導(dǎo)致企業(yè)投資效率偏離其最優(yōu)水平。1此外,部分企業(yè)為追求高額利潤(rùn)偏離主營(yíng)業(yè)務(wù),而將資金更多地向金融市場(chǎng)配置,這導(dǎo)致資本配置的無(wú)效率和資金使用的浪費(fèi)。隨著我國(guó)經(jīng)濟(jì)由高速增長(zhǎng)轉(zhuǎn)向高質(zhì)量發(fā)展,優(yōu)化投資結(jié)構(gòu)與提升企業(yè)投資效率成為轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式的主要內(nèi)容,然而僅僅依靠市場(chǎng)力量難以解決企業(yè)投資效率低下等難題,需要引入政府的力量予以矯正。2創(chuàng)新是實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展的重要驅(qū)動(dòng)力,十九大報(bào)告明確提出了“創(chuàng)新驅(qū)動(dòng)發(fā)展”戰(zhàn)略,加快建設(shè)創(chuàng)新型國(guó)家,創(chuàng)新型城市建設(shè)是政府提升區(qū)域創(chuàng)新能力的重要舉措。為此我們不禁思考,由政府層面引導(dǎo)的創(chuàng)新型城市試點(diǎn)政策是否能夠通過(guò)提升企業(yè)投資效率推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展?若能提升,背后的影響機(jī)制如何體現(xiàn)?在不同的城市區(qū)位、行政等級(jí)和企業(yè)產(chǎn)權(quán)下,創(chuàng)新型城市建設(shè)對(duì)企業(yè)投資效率的作用是否存在異質(zhì)性?“有為政府”和“有效市場(chǎng)”的有機(jī)結(jié)合是否會(huì)強(qiáng)化創(chuàng)新型城市試點(diǎn)政策對(duì)企業(yè)投資效率的提升作用?厘清上述問(wèn)題,對(duì)于評(píng)估創(chuàng)新型城市在投資效率改善方面的經(jīng)濟(jì)效應(yīng),從宏觀和微觀兩個(gè)層面助力經(jīng)濟(jì)高質(zhì)量發(fā)展具有重要意義。

與本文密切相關(guān)的文獻(xiàn)主要有兩類(lèi),第一類(lèi)是創(chuàng)新型城市試點(diǎn)的政策效應(yīng)。已有文獻(xiàn)認(rèn)為試點(diǎn)政策不僅顯著推動(dòng)了產(chǎn)業(yè)集聚發(fā)展,34對(duì)城市創(chuàng)新產(chǎn)生了正向影響,5還顯著提升了企業(yè)創(chuàng)新數(shù)量和質(zhì)量,6進(jìn)而對(duì)企業(yè)出口產(chǎn)品質(zhì)量產(chǎn)生了正向影響。7第二類(lèi)是政府政策對(duì)企業(yè)投資效率的影響。現(xiàn)有研究發(fā)現(xiàn)寬松的貨幣政策、以產(chǎn)業(yè)政策為導(dǎo)向的政策激勵(lì)、法律制度改革等均能改善企業(yè)投資不足現(xiàn)象。8910上述研究為考察宏觀政策對(duì)企業(yè)投資效率的影響提供了理論基礎(chǔ),但鮮有文獻(xiàn)從企業(yè)投資效率的角度探討創(chuàng)新型城市試點(diǎn)的經(jīng)濟(jì)效應(yīng)。為此,本文試圖從理論上對(duì)創(chuàng)新型城市試點(diǎn)與投資效率關(guān)系提供一種可能的解釋,并通過(guò)嚴(yán)謹(jǐn)?shù)膶?shí)證分析進(jìn)行驗(yàn)證。

本文以2007—2019年滬深A(yù)股上市企業(yè)數(shù)據(jù)為研究對(duì)象,運(yùn)用多時(shí)點(diǎn)雙重差分模型深入考察創(chuàng)新型城市試點(diǎn)對(duì)企業(yè)投資效率的影響,本文主要的邊際貢獻(xiàn)體現(xiàn)在如下三個(gè)方面:第一,系統(tǒng)考察了創(chuàng)新型城市試點(diǎn)政策對(duì)于企業(yè)投資效率的影響,不僅豐富了創(chuàng)新型城市試點(diǎn)政策經(jīng)濟(jì)效應(yīng)的文獻(xiàn),而且可以從企業(yè)投資效率的角度考察創(chuàng)新型城市試點(diǎn)政策的長(zhǎng)期影響,深化對(duì)創(chuàng)新型城市試點(diǎn)政策與企業(yè)投資效率關(guān)系的理解。第二,從微觀企業(yè)投資效率的角度考察創(chuàng)新型城市試點(diǎn)政策實(shí)施效果,不僅拓展了宏觀創(chuàng)新政策與微觀企業(yè)投資行為的研究,而且對(duì)其影響機(jī)制的考察有助于理解宏觀創(chuàng)新政策到微觀企業(yè)投資行為之間的傳導(dǎo)路徑。第三,本文基于城市區(qū)位,行政等級(jí)和企業(yè)產(chǎn)權(quán)等維度探討了創(chuàng)新型城市試點(diǎn)對(duì)企業(yè)投資效率的作用條件,為進(jìn)一步挖掘創(chuàng)新型城市建設(shè)的經(jīng)濟(jì)潛能提供了借鑒,對(duì)完善創(chuàng)新型城市布局也具有參考價(jià)值。

二、制度背景與研究假設(shè)

(一)創(chuàng)新型城市試點(diǎn)的制度背景及其與企業(yè)投資效率的基本關(guān)系

創(chuàng)新型城市試點(diǎn)政策是國(guó)家實(shí)施“創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略”的重要舉措,自2008年深圳被確立為首個(gè)創(chuàng)新型城市試點(diǎn)以來(lái),創(chuàng)新型城市建設(shè)大致經(jīng)歷兩個(gè)階段:第一是探索試點(diǎn)階段,主導(dǎo)目標(biāo)是提升城市創(chuàng)新水平。2010年,廈門(mén)、廣州、成都、杭州、鄭州等16個(gè)城市被確定為創(chuàng)新型試點(diǎn)城市;2010—2013年又陸續(xù)批準(zhǔn)了40多個(gè)試點(diǎn)城市;在2013年,創(chuàng)新型城市建設(shè)逐步由一、二線城市轉(zhuǎn)向三、四線城市,江蘇泰州、山東濟(jì)寧、江西萍鄉(xiāng)、貴州遵義等12個(gè)城市被確立為試點(diǎn)城市,這標(biāo)志著創(chuàng)新型城市建設(shè)進(jìn)入第二階段,即系統(tǒng)推進(jìn)階段。在此階段中,發(fā)改委和科技部在2016年12月共同頒布了《建設(shè)創(chuàng)新型城市工作指引》(簡(jiǎn)稱《指引》),明確了推動(dòng)創(chuàng)新型城市建設(shè)的核心任務(wù)、建設(shè)程序與實(shí)現(xiàn)路徑。在2018年,國(guó)家又批準(zhǔn)徐州、金華、吉林等17個(gè)城市作為試點(diǎn)城市,截至2019年,創(chuàng)新型試點(diǎn)城市達(dá)到78個(gè)。

創(chuàng)新型城市試點(diǎn)政策的實(shí)施具有重要的現(xiàn)實(shí)意義。財(cái)政補(bǔ)貼、稅收優(yōu)惠、金融支持等是創(chuàng)新型城市試點(diǎn)政策效應(yīng)發(fā)揮的重要手段。與非試點(diǎn)城市相比,創(chuàng)新型城市在財(cái)政補(bǔ)貼、稅收優(yōu)惠、金融支持等方面更具優(yōu)勢(shì),例如大連成為創(chuàng)新型試點(diǎn)城市后政府對(duì)研發(fā)投入在1 000萬(wàn)元以上的重大項(xiàng)目按照年度實(shí)際研發(fā)費(fèi)用支出給予30%的補(bǔ)助,對(duì)認(rèn)定的國(guó)家技術(shù)創(chuàng)新示范企業(yè)給予100萬(wàn)元的一次性補(bǔ)助;深圳市對(duì)企業(yè)創(chuàng)新創(chuàng)業(yè)給予大力稅收優(yōu)惠支持,2016年共實(shí)現(xiàn)企業(yè)稅收減免123.8億元;1為深化創(chuàng)新型城市建設(shè),連云港市推動(dòng)實(shí)施科技信貸等科技金融的有效供給,對(duì)以專利權(quán)、商標(biāo)權(quán)出質(zhì)獲得貸款的企業(yè)給予最高50%的貸款利息補(bǔ)助。2此外,創(chuàng)新型城市試點(diǎn)憑借一系列政策優(yōu)惠措施促進(jìn)資金與高端創(chuàng)新資源要素的集聚與流動(dòng),地方政府和職能部門(mén)在政策自上而下推行過(guò)程中能夠提供有效支持滿足企業(yè)資金需求。基于信號(hào)傳遞理論,創(chuàng)新型城市試點(diǎn)的“頭銜”有助于塑造城市注重科學(xué)創(chuàng)新的積極形象,同時(shí)創(chuàng)新型城市政策本身可以作為一種積極的投資信號(hào),有助于吸引資本流入,提高投資者信心,緩解融資約束,進(jìn)而影響企業(yè)投資效率。

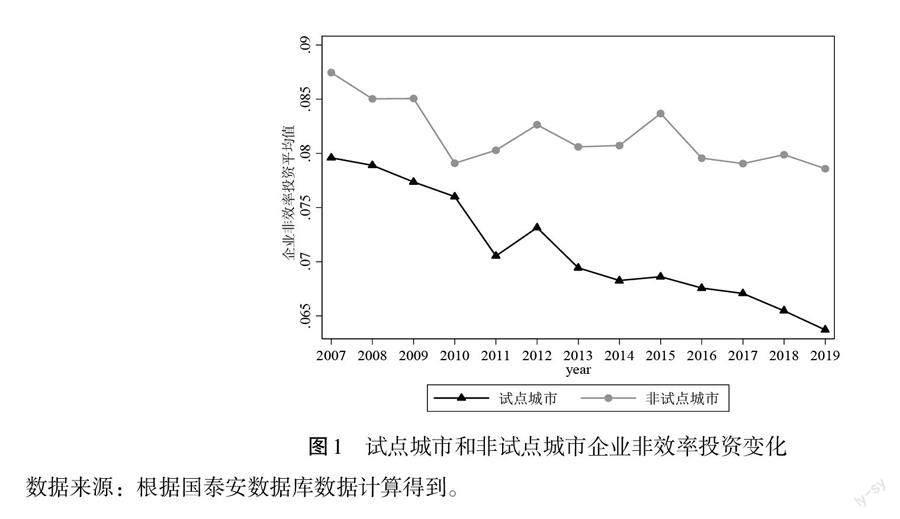

圖1為2007年以來(lái)創(chuàng)新型試點(diǎn)城市和非試點(diǎn)城市企業(yè)平均投資效率變化態(tài)勢(shì)(企業(yè)投資效率測(cè)度參照本文被解釋變量測(cè)度方法,根據(jù)“企業(yè)投資效率的逆指標(biāo)——非效率投程度”進(jìn)行測(cè)度,圖中試點(diǎn)城市企業(yè)非效率投資均值為創(chuàng)新型城市企業(yè)的非效率投資年均值,非試點(diǎn)城市企業(yè)非效率投資均值為非創(chuàng)新型試點(diǎn)城市企業(yè)的非效率投資年均值),可以發(fā)現(xiàn)2008年以前,試點(diǎn)城市的平均非效率投資程度低于非試點(diǎn)城市,兩者差距并不大,并且具有較為一致的下降趨勢(shì),但自2008年創(chuàng)新型城市建設(shè)以來(lái),試點(diǎn)城市的平均非效率投資程度下降較快,其和非試點(diǎn)城市之間的差距明顯擴(kuò)大,以上趨勢(shì)似乎說(shuō)明創(chuàng)新型城市建設(shè)在提高企業(yè)投資效率具有顯著的積極作用。

(二)研究假設(shè)

創(chuàng)新型城市試點(diǎn)政策通過(guò)“政策效應(yīng)”“資源效應(yīng)”兩個(gè)方面影響企業(yè)投資效率。一方面,從“政策效應(yīng)”來(lái)看,政府干預(yù)對(duì)于企業(yè)投資活動(dòng)產(chǎn)生重要影響。1創(chuàng)新型城市試點(diǎn)帶來(lái)的財(cái)政補(bǔ)貼、稅收優(yōu)惠、金融支持等政策手段對(duì)于企業(yè)投資效率具有重要影響。政府“看得見(jiàn)之手”和市場(chǎng)“看不見(jiàn)之手”的雙重引導(dǎo)有助于提升企業(yè)投資效率。從理論上看,作為資源配置的基礎(chǔ)性框架,市場(chǎng)機(jī)制基于價(jià)格信號(hào)進(jìn)行資源配置,在完美市場(chǎng)假設(shè)下,企業(yè)總能實(shí)現(xiàn)最優(yōu)效率投資,但在現(xiàn)實(shí)中,市場(chǎng)摩擦的存在導(dǎo)致企業(yè)出現(xiàn)非理性博弈,并引起投資效率偏離最優(yōu)水平。2由此可見(jiàn),市場(chǎng)在發(fā)揮“決定性”作用時(shí)需要“有為政府”的配合,“有效市場(chǎng)”和“有為政府”猶如“硬幣”的兩面缺一不可。創(chuàng)新型城市試點(diǎn)政策包含了一系列補(bǔ)貼激勵(lì)、稅收優(yōu)惠和信貸支持舉措,例如四川省制定了《四川省建設(shè)省級(jí)創(chuàng)新型城市工作指引》明確提出對(duì)研發(fā)投入占主營(yíng)業(yè)務(wù)收入比例較大的企業(yè)給予鼓勵(lì)支持,鼓勵(lì)銀行業(yè)金融機(jī)構(gòu)壯大投資規(guī)模,力爭(zhēng)構(gòu)建覆蓋財(cái)稅、金融、科技成果轉(zhuǎn)移轉(zhuǎn)化等各方面的政策體系。政府補(bǔ)貼是發(fā)揮“有形之手”,以解決市場(chǎng)“無(wú)形之手”不完備性導(dǎo)致企業(yè)產(chǎn)生投資風(fēng)險(xiǎn)的重要手段,34也對(duì)企業(yè)研發(fā)投入發(fā)揮正向推動(dòng)作用,5稅收優(yōu)惠能夠帶來(lái)成本優(yōu)勢(shì),以增加企業(yè)利潤(rùn),從而改善企業(yè)效率,6信貸資源向創(chuàng)新型試點(diǎn)城市企業(yè)傾斜有助于緩解企業(yè)的融資壓力。可見(jiàn),創(chuàng)新型城市可通過(guò)政府補(bǔ)貼、稅收優(yōu)惠、信貸支持等財(cái)政工具引導(dǎo)資金流動(dòng),緩解市場(chǎng)失靈問(wèn)題導(dǎo)致的資金無(wú)效配置,引導(dǎo)企業(yè)部門(mén)理性投資,提升企業(yè)投資效率。

另一方面,從“資源效應(yīng)”來(lái)看,創(chuàng)新型城市試點(diǎn)政策有助于緩解融資約束,進(jìn)而影響企業(yè)投資效率。企業(yè)投資水平受到融資能力的顯著影響。78910當(dāng)企業(yè)現(xiàn)有資金無(wú)法支持正常投資需求時(shí),企業(yè)會(huì)面臨融資約束導(dǎo)致其投資規(guī)模將低于最優(yōu)水平。11我國(guó)上市企業(yè)的投資低效主要表現(xiàn)為投資不足,創(chuàng)新型城市試點(diǎn)政策有助于改善融資約束,緩解投資不足。首先,創(chuàng)新型城市試點(diǎn)政策向外界傳達(dá)了利好信號(hào),提高了外部投資者對(duì)創(chuàng)新型城市企業(yè)未來(lái)發(fā)展的信心,有助于吸引大量資金和技術(shù),從而降低企業(yè)的融資約束。其次,創(chuàng)新型城市建設(shè)方案也完善了金融市場(chǎng)融資體系,緩解企業(yè)融資約束。12最后,地方政府通過(guò)財(cái)政科技支出形成的創(chuàng)新戰(zhàn)略,不僅有助于企業(yè)緩解資金短缺,降低投資不足的風(fēng)險(xiǎn),也有利于企業(yè)帶動(dòng)生產(chǎn)部門(mén)提升投資效率。可見(jiàn),創(chuàng)新型城市試點(diǎn)政策向外部投資者傳遞政府隱性擔(dān)保的信號(hào),促進(jìn)金融市場(chǎng)改善,形成創(chuàng)新戰(zhàn)略有助于吸引資金流入,緩解融資約束,提升企業(yè)投資效率。基于以上分析,本文提出研究假設(shè)H1。

H1:在其他條件不變情況下,創(chuàng)新型城市試點(diǎn)政策能夠提升企業(yè)投資效率。

中國(guó)區(qū)域經(jīng)濟(jì)發(fā)展表現(xiàn)出“明顯的區(qū)域經(jīng)濟(jì)分化態(tài)勢(shì),全國(guó)經(jīng)濟(jì)重心進(jìn)一步南移”的新趨勢(shì)。南方地區(qū)高新技術(shù)產(chǎn)業(yè)的發(fā)展遠(yuǎn)遠(yuǎn)優(yōu)于北方地區(qū),主要依賴資源型經(jīng)濟(jì)的北方地區(qū)在吸引企業(yè)投資方面動(dòng)力不足,南北差距擴(kuò)大逐步成為區(qū)域發(fā)展差距的新關(guān)注點(diǎn)。南北差距可能會(huì)對(duì)創(chuàng)新型城市試點(diǎn)政策與企業(yè)投資效率的關(guān)系產(chǎn)生影響。一般認(rèn)為,南方高新技術(shù)產(chǎn)業(yè)發(fā)展和創(chuàng)新成果的轉(zhuǎn)化能力明顯優(yōu)于北方,北方地區(qū)對(duì)于資源消耗性產(chǎn)業(yè)仍具有較大依賴性,整體創(chuàng)新能力低下抑制了企業(yè)的技術(shù)研發(fā)和技術(shù)應(yīng)用動(dòng)力,從而降低了企業(yè)的核心技術(shù)競(jìng)爭(zhēng)力1和投資效率;另一方面,北方地區(qū)國(guó)有企業(yè)比重較高,2整體經(jīng)濟(jì)活力較低。此外,工業(yè)仍然是北方企業(yè)發(fā)展的主體,在新舊動(dòng)能轉(zhuǎn)換的態(tài)勢(shì)下,北方企業(yè)更加缺乏發(fā)展活力,企業(yè)高效率投資普遍受到抑制。基于以上分析,本文提出研究假設(shè)H2。

H2:相比于北方企業(yè),創(chuàng)新型城市試點(diǎn)政策能夠更有效提升南方企業(yè)的投資效率。

中國(guó)的城市行政等級(jí)按照政治經(jīng)濟(jì)地位劃分為直轄市、省會(huì)城市、地級(jí)市等。3高行政等級(jí)城市由于受到國(guó)家政策導(dǎo)向的傾斜,金融發(fā)展更加完善,可以利用資源集聚等優(yōu)勢(shì),緩解融資約束創(chuàng)造更多投資機(jī)會(huì)。4一般地級(jí)市經(jīng)濟(jì)基礎(chǔ)較差,其在政策支撐、資源集聚和發(fā)展機(jī)遇方面也明顯落后于行政等級(jí)高的城市。省會(huì)和直轄市擁有優(yōu)質(zhì)的創(chuàng)新資源,自身也形成了完備的發(fā)展戰(zhàn)略,創(chuàng)新型城市建設(shè)的政策措施更易執(zhí)行,使企業(yè)具有更多資金進(jìn)行研發(fā)創(chuàng)新和投資,而一般地級(jí)市的基礎(chǔ)設(shè)施完善程度較差,企業(yè)創(chuàng)新動(dòng)力不足,并導(dǎo)致企業(yè)較易放棄潛在價(jià)值巨大但不確定性較高的投資機(jī)會(huì)。基于以上分析,本文提出研究假設(shè)H3。

H3:相比于一般地級(jí)市企業(yè),創(chuàng)新型城市試點(diǎn)政策能夠更有效提升省會(huì)與直轄市企業(yè)的投資效率。

企業(yè)產(chǎn)權(quán)性質(zhì)會(huì)對(duì)創(chuàng)新型城市試點(diǎn)政策與企業(yè)投資效率的關(guān)系產(chǎn)生影響。國(guó)有企業(yè)信息披露程度較高,可抵押資產(chǎn)較多、違約風(fēng)險(xiǎn)較低,金融機(jī)構(gòu)更傾向于向國(guó)有企業(yè)發(fā)放貸款。在貸款投放非市場(chǎng)化的背景下,國(guó)有企業(yè)憑借所有制與規(guī)模優(yōu)勢(shì)以及政府隱性背書(shū)等擠占了大量銀行低息貸款,5由于缺乏抵押品以及財(cái)務(wù)信息不透明等因素,非國(guó)有企業(yè)難以獲得銀行信貸資源。創(chuàng)新型城市試點(diǎn)政策提供的一系列補(bǔ)貼優(yōu)惠政策有助于增加非國(guó)有企業(yè)信貸資源,緩解融資約束,降低投資不足風(fēng)險(xiǎn)。基于以上分析,本文提出研究假設(shè)H4。

H4:相比于國(guó)有企業(yè),創(chuàng)新型城市試點(diǎn)政策更能夠有效提升非國(guó)有企業(yè)的投資效率。

三、研究設(shè)計(jì)

(一)樣本選擇和數(shù)據(jù)來(lái)源

本文實(shí)證研究選取2007—2019年我國(guó)滬深A(yù)股上市企業(yè)作為研究樣本,企業(yè)財(cái)務(wù)數(shù)據(jù)來(lái)自于國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)。參考已有研究,本文對(duì)樣本進(jìn)行以下處理:(1)剔除金融類(lèi)企業(yè)樣本數(shù)據(jù);(2)剔除被PT、ST的上市企業(yè)樣本;(3)剔除主要變量數(shù)據(jù)異常或缺失和非連貫性樣本。創(chuàng)新型城市試點(diǎn)數(shù)據(jù)來(lái)自國(guó)家科技部公布的名單,處理后的企業(yè)數(shù)據(jù)和試點(diǎn)名錄按照上市企業(yè)所處城市和年份進(jìn)行匹配。為了避免極端值對(duì)實(shí)證結(jié)果的影響,本文對(duì)所有連續(xù)變量進(jìn)行前后1%的縮尾(Winsorize)處理。

(二)識(shí)別策略和模型構(gòu)建

創(chuàng)新型城市的設(shè)立具有多時(shí)點(diǎn)特征,為了更有效判斷這種空間和時(shí)間錯(cuò)列事件與企業(yè)投資效率的關(guān)系,借鑒Beck等的研究,構(gòu)建更加一般化的多期DID方法進(jìn)行識(shí)別,1具體如下:

[Abs_INVi,t=α0+α1Treati×Postt+α∑Controlsi,t+μi+τt+εi,t] (1)

式(1)中,[Abs_INVi,t]為上市企業(yè)投資效率(其中,i和t分別表示企業(yè)和年份,下同),[α0]為截距項(xiàng);[Treati]為處理組虛擬變量,如果上市企業(yè)位于國(guó)家設(shè)立的創(chuàng)新型試點(diǎn)城市,則取值為1,否則為0;[Postt]為時(shí)間虛擬變量,創(chuàng)新型試點(diǎn)城市設(shè)立當(dāng)年及之后的年份為1,否則為0。交互項(xiàng)([Treati×Postt])系數(shù)[α1]為創(chuàng)新型城市試點(diǎn)對(duì)處理組和對(duì)照組的影響差異。[∑Controlsi,t]為一系列控制變量,[μi]為行業(yè)固定效應(yīng),[τt]為年份固定效應(yīng),[εi,t]為隨機(jī)干擾項(xiàng),本文所有結(jié)果均使用穩(wěn)健標(biāo)準(zhǔn)誤以修正異方差的影響。

1.被解釋變量:企業(yè)非效率投資

Richardson從微觀層面建立基礎(chǔ)投資模型進(jìn)行回歸,模型殘差用以衡量企業(yè)投資效率的逆指標(biāo)——非效率投資程度,這一方法得到了廣泛應(yīng)用。2本文關(guān)注創(chuàng)新型城市試點(diǎn)政策對(duì)微觀企業(yè)投資效率的影響,因此采用該方法估算企業(yè)投資效率,模型構(gòu)造如下:

[ (2)]

上式中,因變量為企業(yè)i在t年的資本支出,計(jì)算公式為構(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)所支付的現(xiàn)金加上購(gòu)買(mǎi)子公司及其他營(yíng)業(yè)單位所支付的現(xiàn)金減去處置子公司及其他營(yíng)業(yè)單位支付的現(xiàn)金凈額,并用期初資產(chǎn)總額進(jìn)行標(biāo)準(zhǔn)化處理,[Growi,t-1]代表企業(yè)成長(zhǎng)性,由主營(yíng)業(yè)務(wù)收入增長(zhǎng)率來(lái)衡量;[Sizei,t-1]為企業(yè)規(guī)模,由企業(yè)年末資產(chǎn)取對(duì)數(shù)來(lái)衡量;[Agei,t-1]為企業(yè)上市年齡,由企業(yè)的上市年限加1取對(duì)數(shù)進(jìn)行衡量;[Cashi,t-1]為凈現(xiàn)金流量,由經(jīng)營(yíng)活動(dòng)產(chǎn)生的凈現(xiàn)金流量除以總資產(chǎn)來(lái)衡量;[Reti,t-1]代表上一年企業(yè)股票年回報(bào)率,由考慮現(xiàn)金紅利再投資的年個(gè)股回報(bào)率進(jìn)行衡量;[Industry]和[Year]分別為行業(yè)虛擬變量和年度虛擬變量,[εi,t]為隨機(jī)干擾項(xiàng)。

本文對(duì)上述模型進(jìn)行OLS回歸,模型中所有自變量都滯后一期,回歸殘差項(xiàng)的絕對(duì)值用于代理企業(yè)非效率投資水平([Abs_INV]),[Abs_INV]越大,代表企業(yè)投資效率越低,圖1中企業(yè)非效率投資的計(jì)算亦按照此方法進(jìn)行。其中,殘差大于0表示投資過(guò)度([Over_INV]),殘差小于0表示投資不足([Under_INV])。

2.解釋變量:創(chuàng)新型城市試點(diǎn)政策

本文核心解釋變量基于2007—2019年研究樣本中是否位于創(chuàng)新型試點(diǎn)城市進(jìn)行設(shè)置。如果上市企業(yè)所屬地為創(chuàng)新型試點(diǎn)城市,則設(shè)定為處理組,對(duì)應(yīng)的政策虛擬變量([Treat])取值為1,否則為0;另一方面,在地級(jí)市被設(shè)定為創(chuàng)新型試點(diǎn)城市當(dāng)年及以后的年份時(shí)間虛擬變量([Post])取值為1,其余年份為0。

3.控制變量

借鑒前期研究,本文加入了以下8個(gè)企業(yè)和城市層面的控制變量:(1)企業(yè)規(guī)模([Size]):年末資產(chǎn)總額取對(duì)數(shù);(2)上市年限([Age]):上市至樣本期末的年齡加1取自然對(duì)數(shù);(3)凈現(xiàn)金流量([Cash]):經(jīng)營(yíng)活動(dòng)產(chǎn)生的凈現(xiàn)金流量除以總資產(chǎn);(4)資產(chǎn)負(fù)債率([Levit]):總負(fù)債除以總資產(chǎn);(5)資產(chǎn)收益率([ROA]):凈利潤(rùn)除以年末資產(chǎn)總額;(6)成長(zhǎng)性水平([Growth]):企業(yè)主營(yíng)業(yè)務(wù)收入增長(zhǎng)率;(7)管理層持股比例([PMS]):管理層持股數(shù)除以總股數(shù);(8)城市經(jīng)濟(jì)發(fā)展水平([GDP]):各地級(jí)市[GDP]取對(duì)數(shù)。表1即所有變量描述性統(tǒng)計(jì)結(jié)果。

四、實(shí)證結(jié)果及分析

(一)平行趨勢(shì)檢驗(yàn)

在DID模型分析之前,需要進(jìn)行平行趨勢(shì)檢驗(yàn),即若沒(méi)有創(chuàng)新型城市試點(diǎn)的外生沖擊,處理組和控制組企業(yè)投資效率變化趨勢(shì)應(yīng)基本相同。鑒于本文的多時(shí)點(diǎn)事件狀況,借鑒Beck等的事件研究法進(jìn)行平行趨勢(shì)檢驗(yàn),1模型設(shè)定如下:

[Abs_INVi,t=α0+∑αj×Treati×Postjt+θ∑Controlsi,t+μi+τt+εi,t] (3)

其中,[Treati×Postjt]的上標(biāo)[j<0]表示上市企業(yè)所在城市被設(shè)立為創(chuàng)新型城市試點(diǎn)的前[j]年,[j>0]表示上市企業(yè)所在城市被設(shè)立為創(chuàng)新型城市試點(diǎn)的后[j]年,[j=0]表示上市企業(yè)所在城市被設(shè)立為創(chuàng)新型城市試點(diǎn)的當(dāng)年,其他變量設(shè)置同模型(1)。圖2是在95%的置信區(qū)間對(duì)企業(yè)投資效率的平行趨勢(shì)檢驗(yàn)結(jié)果,可知系數(shù)α在創(chuàng)新型城市試點(diǎn)政策實(shí)施前不顯著異于0,說(shuō)明處理組和對(duì)照組的企業(yè)投資效率不存在顯著差異。[Treat×Post]的系數(shù)在當(dāng)期不顯著,在[j=1]時(shí)才顯著為負(fù),說(shuō)明創(chuàng)新型城市試點(diǎn)政策對(duì)于企業(yè)非效率投資存在一定的滯后效應(yīng),且系數(shù)顯著為負(fù)值表明創(chuàng)新型城市建設(shè)顯著提高了企業(yè)投資效率。

(二)基準(zhǔn)回歸結(jié)果分析

表2匯報(bào)了基準(zhǔn)回歸結(jié)果,第(1)列和第(2)列為控制了行業(yè)固定效應(yīng)和年份固定效應(yīng)的全樣本投資效率基準(zhǔn)回歸。結(jié)果顯示,[Treat×Post]的估計(jì)系數(shù)均顯著為負(fù),說(shuō)明創(chuàng)新型城市試點(diǎn)建設(shè)顯著降低了企業(yè)非效率投資,這與前文中創(chuàng)新型城市試點(diǎn)政策與企業(yè)投資效率的基本關(guān)系判斷一致(見(jiàn)圖1)。進(jìn)一步地,將樣本分為投資過(guò)度([Over_INV])和投資不足([Under_INV])兩個(gè)組別。第(3)、(4)列的[Treat×Post]估計(jì)系數(shù)為負(fù)但不顯著;第(5)、(6)列的[Treat×Post]估計(jì)系數(shù)均1%的水平上顯著為負(fù),該結(jié)果表明創(chuàng)新型城市試點(diǎn)建設(shè)改善了企業(yè)投資不足現(xiàn)象,但對(duì)投資過(guò)度不存在顯著的抑制作用。表2結(jié)果表明,作為國(guó)家實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的有力舉措,創(chuàng)新型城市建設(shè)能夠有效提高企業(yè)投資效率,因此有望成為推動(dòng)城市經(jīng)濟(jì)高質(zhì)量發(fā)展的新支撐,驗(yàn)證了研究假設(shè)1。

(三)穩(wěn)健性檢驗(yàn)

1.安慰劑檢驗(yàn)

本文利用安慰劑檢驗(yàn)排除可能存在的隨機(jī)因素和遺漏變量等影響。參考Li 等的隨機(jī)抽樣方法,1使創(chuàng)新型城市試點(diǎn)政策對(duì)企業(yè)非效率投資沖擊變的隨機(jī)(由計(jì)算機(jī)形成),并根據(jù)基準(zhǔn)回歸模型(1)進(jìn)行1000次反復(fù)估計(jì),最后繪制出核心解釋變量[Treat×Post]系數(shù)估計(jì)值的核密度分布(見(jiàn)圖3)。可以發(fā)現(xiàn),隨機(jī)化處理后[Treat×Post]系數(shù)估計(jì)值集中分布于0附近,而表2第(2)列的基準(zhǔn)回歸系數(shù)遠(yuǎn)異于整體分布,由此證明本文基準(zhǔn)回歸結(jié)論的穩(wěn)健性。

2.替換因變量

現(xiàn)有文獻(xiàn)主要采用企業(yè)營(yíng)業(yè)收入增長(zhǎng)率和托賓Q值兩種方法計(jì)算投資效率。1為檢驗(yàn)基準(zhǔn)結(jié)論的穩(wěn)健性,本文用托賓Q值代替企業(yè)成長(zhǎng)機(jī)會(huì)([Growth])重新估計(jì)企業(yè)非效率投資([INV])。重新估計(jì)的回歸結(jié)果如表3第(1)列所示,非效率投資的[Treat×Post]系數(shù)仍然顯著為負(fù),表明創(chuàng)新型城市試點(diǎn)政策顯著抑制了企業(yè)非效率投資,進(jìn)一步證明本文基準(zhǔn)結(jié)論的穩(wěn)健性。

3.排除自貿(mào)區(qū)政策的影響

創(chuàng)新型城市的建設(shè)為多時(shí)點(diǎn)事件,在逐步推進(jìn)試點(diǎn)政策的過(guò)程中,企業(yè)投資效率變化可能受到其他政策的影響,本文選擇和創(chuàng)新型城市試點(diǎn)政策同時(shí)期的自貿(mào)區(qū)政策進(jìn)行進(jìn)行檢驗(yàn),以排除其他政策對(duì)于企業(yè)投資效率的影響。當(dāng)前,自貿(mào)區(qū)已逐步成為驅(qū)動(dòng)經(jīng)濟(jì)增長(zhǎng)的重要?jiǎng)恿Γ?并為企業(yè)提供了便利的營(yíng)商環(huán)境,有助于緩解企業(yè)融資約束。3截止2019年,中國(guó)共設(shè)立了18個(gè)自由貿(mào)易試驗(yàn)區(qū),為了排除自貿(mào)區(qū)政策對(duì)企業(yè)投資效率的影響,本文將是否設(shè)立自貿(mào)區(qū)([Treat1×Post1])這一雙重差分變量納入基準(zhǔn)回歸模型。表3的第(2)列表明加入自貿(mào)區(qū)政策虛擬變量并未改變[Treat×Post]的方向和顯著性,意味著在排除自貿(mào)區(qū)政策沖擊后,創(chuàng)新型城市試點(diǎn)建設(shè)對(duì)企業(yè)投資效率仍然具有顯著的促進(jìn)作用。

4.PSM-DID估計(jì)方法

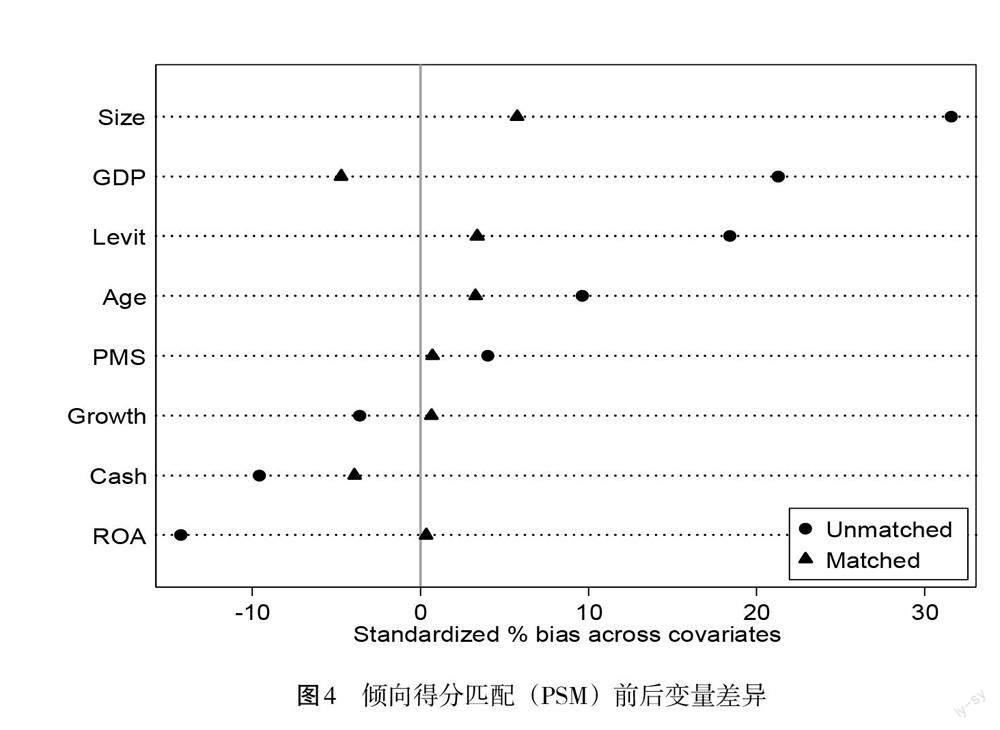

為了控制創(chuàng)新型城市設(shè)立非隨機(jī)性產(chǎn)生的選擇性偏差,本文利用傾向匹配得分方法(PSM)重新構(gòu)建處理組,以評(píng)估創(chuàng)新型城市建設(shè)對(duì)企業(yè)投資效率的影響。具體步驟為:采用logit模型,利用基準(zhǔn)回歸中企業(yè)層面和地級(jí)市層面的控制變量作為協(xié)變量估計(jì)城市被設(shè)立為創(chuàng)新型試點(diǎn)的概率,隨后從非試點(diǎn)城市中選取與創(chuàng)新型試點(diǎn)城市在傾向得分上比較接近的地級(jí)市所包含企業(yè)作為處理組,按照半徑匹配的方式進(jìn)行匹配,匹配結(jié)果如圖4。結(jié)果表明,匹配后的處理組和對(duì)照組之間的偏差顯著降低,意味著匹配效果良好。基于匹配好的數(shù)據(jù)重新進(jìn)行回歸,表3第(3)列的[Treat×Post]的系數(shù)顯著為負(fù),證明本文基礎(chǔ)結(jié)論依舊穩(wěn)健。

5.內(nèi)生性討論

以上估計(jì)結(jié)果可能面臨創(chuàng)新型城市試點(diǎn)內(nèi)生性選擇的影響,一方面,創(chuàng)新型城市試點(diǎn)政策與企業(yè)投資效率可能存在反向因果;另一方面,國(guó)家選擇創(chuàng)新型城市時(shí)可能會(huì)綜合考慮城市地理區(qū)位、創(chuàng)新實(shí)力、經(jīng)濟(jì)發(fā)展水平等,這可能導(dǎo)致城市的試點(diǎn)不是隨機(jī)選擇的結(jié)果,政策變量(Treat)存在潛在內(nèi)生性。首先,為了檢驗(yàn)反向因果,本文借鑒汪克亮等的研究,1設(shè)定以下模型:

[Policy_yeart=α0+α1Abs_INVt+α2∑Controlsi,t+μi+τt+εi,t] (4)

其中,[Policy_yeart]表示該城市被設(shè)立為創(chuàng)新型試點(diǎn)城市年份,為被解釋變量,[Abs_INVt]表示企業(yè)非效率投資,為解釋變量,其他變量設(shè)定同模型(1)。表3第(4)列結(jié)果顯示,[Abs_INV]的估計(jì)系數(shù)并不顯著,表明企業(yè)投資效率并不影響創(chuàng)新型城市試點(diǎn)的選擇。

其次,本文進(jìn)一步選擇工具變量法進(jìn)行內(nèi)生性討論。借鑒現(xiàn)有文獻(xiàn)的通常做法,本文從歷史數(shù)據(jù)的角度選擇城市中華老字號(hào)數(shù)量作為工具變量。中華老字號(hào)數(shù)量是企業(yè)家精神歷史傳承的集中體現(xiàn),有研究表明這種歷史傳承與地區(qū)創(chuàng)新水平顯著正相關(guān)。2因此可以認(rèn)為城市中華老字號(hào)數(shù)量與是否入選創(chuàng)新型城市試點(diǎn)具有相關(guān)性。同時(shí),作為一個(gè)歷史數(shù)值,中華老字號(hào)數(shù)量不會(huì)對(duì)企業(yè)投資效率產(chǎn)生直接影響,外生性要求滿足。但值得注意的是,中華老字號(hào)數(shù)量是截面數(shù)據(jù),無(wú)法直接作為面板數(shù)據(jù)的工具變量,本文借鑒Nunn和Qian的做法,3構(gòu)造中華老字號(hào)數(shù)量(截面數(shù)據(jù))與上一年全國(guó)R&D經(jīng)費(fèi)支出(時(shí)間序列數(shù)據(jù))的交互項(xiàng)([IV_brand])作為工具變量分析。表3第(5)列第一階段回歸結(jié)果顯示本文構(gòu)造的工具變量與創(chuàng)新型試點(diǎn)政策存在高度相關(guān)性,同時(shí)第一階段的F值遠(yuǎn)大于經(jīng)驗(yàn)值10,且Kleibergen-Paap Wald 統(tǒng)計(jì)量、Kleibergen-Paap LM統(tǒng)計(jì)量對(duì)應(yīng)的概率值(P值)小于1%,意味著不存在弱工具變量及不可識(shí)別等問(wèn)題。第(6)列第二階段結(jié)果顯示通過(guò)工具變量對(duì)政策實(shí)施可能的內(nèi)生性進(jìn)行控制后,創(chuàng)新型城市試點(diǎn)政策依然提升了企業(yè)投資效率,進(jìn)一步支持了本文基準(zhǔn)結(jié)論。

五、影響機(jī)制探討和異質(zhì)性分析

(一)影響機(jī)制

本文借鑒溫忠麟等構(gòu)建的中介效應(yīng)模型進(jìn)一步檢驗(yàn)創(chuàng)新型城市建設(shè)是否通過(guò)“政策效應(yīng)”與“資源效應(yīng)”等渠道作用于企業(yè)投資效率,1在模型(1)的基礎(chǔ)上,具體檢驗(yàn)如下:

[Mi,t=β0+β1Treati×Postt+∑βkControlsi,t+μi+τt+εi,t] (5)

[Abs_INVi,t=γ0+γ1Treati×Postt+γ2Mi,t+ ∑γkControlsi,t+μi+τt+εi,t] (6)

式中,[Mi,t]表示創(chuàng)新型城市試點(diǎn)政策的“政策效應(yīng)”與“資源效應(yīng)”,其他變量的選取與前文保持一致。

第一,政策效應(yīng)。本文引入政府補(bǔ)貼([Sub])、稅收優(yōu)惠([Tax])、信貸支持([Loan])作為“政府支持”的代理變量,政府補(bǔ)貼以企業(yè)當(dāng)年獲得政府補(bǔ)助金額取對(duì)數(shù)衡量,稅收優(yōu)惠以企業(yè)收到的稅費(fèi)返還金額/(其收到的稅費(fèi)返還+其支付的稅費(fèi)金額)衡量,信貸支持以企業(yè)獲得銀行貸款占營(yíng)業(yè)收入比率衡量。2表4第(1)~(6)列結(jié)果表明,無(wú)論是政府補(bǔ)貼、稅收優(yōu)惠還是信貸支持,交互項(xiàng)Treat×Post系數(shù)顯著為負(fù),Sobel檢驗(yàn)的Z值均通過(guò)了顯著性檢驗(yàn),說(shuō)明試點(diǎn)政策帶來(lái)政府支持力度增加有效緩解了企業(yè)非效率投資行為。

第二,資源效應(yīng)。綜合而言,SA指數(shù)能夠全面反映企業(yè)融資約束程度,且不包含內(nèi)生性變量,有效避免了現(xiàn)金流敏感系數(shù)、KZ指數(shù)和WW指數(shù)等存在的測(cè)度偏誤及主觀傾向。外生的企業(yè)規(guī)模([Size])和上市年限([Age])變量通常是金融機(jī)構(gòu)發(fā)放貸款的重要依據(jù),因而更能全面反映企業(yè)面臨融資約束程度。通過(guò)加權(quán)計(jì)算得到[SA]指數(shù)3并取絕對(duì)值,該數(shù)值越大表示企業(yè)融資約束程度越高。表4第(7)列中創(chuàng)新型城市建設(shè)對(duì)企業(yè)融資約束的影響系數(shù)顯著為負(fù),說(shuō)明創(chuàng)新型城市建設(shè)有效緩解了企業(yè)融資約束。第(8)列[Treat×Post]系數(shù)顯著為負(fù),Sobel檢驗(yàn)的Z值也通過(guò)顯著性檢驗(yàn),有效印證了融資約束的緩解是創(chuàng)新型城市建設(shè)提高企業(yè)投資效率的中介渠道之一。

(二)異質(zhì)性分析

1.城市區(qū)位異質(zhì)性

考慮到南北差距擴(kuò)大問(wèn)題日益凸顯,且創(chuàng)新型城市試點(diǎn)在南北均有分布,有理由考慮創(chuàng)新型城市試點(diǎn)政策對(duì)企業(yè)投資效率的影響是否存在南北差異。本文借鑒許憲春的研究將樣本劃分為南方地區(qū)和北方地區(qū)進(jìn)行分組檢驗(yàn)。1表5第(1)、(2)列顯示,南方地區(qū)[Treat×Post]的系數(shù)在5%的水平上顯著為負(fù),而北方地區(qū)交互項(xiàng)系數(shù)并不顯著,說(shuō)明創(chuàng)新型城市建設(shè)對(duì)南方企業(yè)投資效率有顯著的提升效果,而對(duì)北方企業(yè)的影響效果并不顯著,驗(yàn)證了研究假設(shè)2。

2.行政等級(jí)異質(zhì)性

為進(jìn)一步探討創(chuàng)新型城市試點(diǎn)政策對(duì)企業(yè)投資效率在行政等級(jí)層面的異質(zhì)性影響,本文將樣本中的4個(gè)直轄市和25個(gè)省會(huì)城市作為高行政等級(jí)組別,其他城市為低行政等級(jí)組別,將樣本中處于高行政等級(jí)組別的企業(yè)設(shè)置為處理組,位于低行政等級(jí)組別的企業(yè)設(shè)置為對(duì)照組,按照模型(1)重新進(jìn)行回歸。表5第(3)、(4)列顯示,[Treat×Post]系數(shù)僅在高行政等級(jí)組別顯著為負(fù),說(shuō)明創(chuàng)新型城市建設(shè)顯著提高了省會(huì)和直轄市企業(yè)的投資效率,但對(duì)于一般地級(jí)市企業(yè)的政策效果并不顯著,驗(yàn)證了研究假設(shè)3。

3.企業(yè)產(chǎn)權(quán)異質(zhì)性

為理清企業(yè)不同產(chǎn)權(quán)性質(zhì)下創(chuàng)新型城市試點(diǎn)政策對(duì)企業(yè)投資效率的影響,本文將樣本分為國(guó)有企業(yè)和非國(guó)有企業(yè)進(jìn)行分組回歸。表5第(5)、(6)列表明創(chuàng)新型城市試點(diǎn)政策僅對(duì)于非國(guó)有企業(yè)非效率投資產(chǎn)生顯著抑制作用,對(duì)于國(guó)有企業(yè)并無(wú)顯著影響,說(shuō)明創(chuàng)新型城市試點(diǎn)政策對(duì)非國(guó)有企業(yè)非效率投資的抑制作用更加明顯,驗(yàn)證了研究假設(shè)4。

六、基于“有為政府”和“有效市場(chǎng)”有機(jī)結(jié)合視角的再探討

中國(guó)特色社會(huì)主義市場(chǎng)經(jīng)濟(jì)是“有為政府”和“有效市場(chǎng)”有機(jī)結(jié)合的經(jīng)濟(jì),1兩者在創(chuàng)新驅(qū)動(dòng)中的作用機(jī)制是復(fù)雜的:一方面,“有效市場(chǎng)”的“看不見(jiàn)之手”能夠?qū)?chuàng)新要素向更具效率的產(chǎn)業(yè)配置,進(jìn)而提高企業(yè)創(chuàng)新績(jī)效。另一方面,企業(yè)自主創(chuàng)新面臨的瓶頸問(wèn)題僅靠市場(chǎng)力量難以解決,迫切需要“有為政府”的“看得見(jiàn)之手”的引導(dǎo)。眾所周知,企業(yè)投資決策既關(guān)乎微觀主體的財(cái)務(wù)狀況,也與宏觀經(jīng)濟(jì)優(yōu)化升級(jí)具體關(guān)聯(lián),因而有必要探討在“有為政府+有效市場(chǎng)”下創(chuàng)新型城市建設(shè)對(duì)企業(yè)投資效率的影響呈現(xiàn)出何種變化。

營(yíng)商環(huán)境是政府干預(yù)和市場(chǎng)競(jìng)爭(zhēng)共同作用的重要體現(xiàn),2已有研究表明政府優(yōu)化營(yíng)商環(huán)境有助于提高投資效率。3為了探究營(yíng)商環(huán)境對(duì)于創(chuàng)新型城市試點(diǎn)政策提升企業(yè)投資效率方面發(fā)揮的作用,本文以王小魯?shù)染幹频母魇∑髽I(yè)經(jīng)營(yíng)環(huán)境指數(shù)作為營(yíng)商環(huán)境([Envir])的代理變量,4設(shè)置創(chuàng)新型城市和營(yíng)商環(huán)境的交互項(xiàng)([Treat×Post×Envi])進(jìn)行估計(jì)。表5第(7)列結(jié)果顯示[Treat×Post×Envir]系數(shù)在1%水平上顯著為負(fù),說(shuō)明營(yíng)商環(huán)境的改善能夠增強(qiáng)創(chuàng)新型城市試點(diǎn)政策對(duì)企業(yè)投資效率的提升效應(yīng)。

七、結(jié)論和政策建議

創(chuàng)新型試點(diǎn)政策是我國(guó)實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展的重要抓手,因此研究創(chuàng)新型城市建設(shè)對(duì)企業(yè)投資效率的影響具有重大現(xiàn)實(shí)意義。本文將創(chuàng)新型城市試點(diǎn)政策與企業(yè)投資效率納入統(tǒng)一框架進(jìn)行分析,以“創(chuàng)新型城市建設(shè)”為準(zhǔn)自然實(shí)驗(yàn),采用多時(shí)點(diǎn)的DID方法,利用2007—2019年我國(guó)滬深A(yù)股上市公司數(shù)據(jù),實(shí)證考察了創(chuàng)新型城市試點(diǎn)對(duì)企業(yè)投資效率的作用機(jī)制。研究發(fā)現(xiàn):第一,創(chuàng)新型城市試點(diǎn)政策顯著提升了企業(yè)投資效率,該結(jié)論在一系列穩(wěn)健性檢驗(yàn)后依舊成立;第二,作用機(jī)制檢驗(yàn)結(jié)果表明,創(chuàng)新型城市試點(diǎn)政策主要依靠政府財(cái)政支持、緩解融資約束和提高企業(yè)創(chuàng)新水平等打造上市企業(yè)投資效率的強(qiáng)勁引擎;第三,推行創(chuàng)新型城市試點(diǎn)的政策效應(yīng)在不同城市表現(xiàn)出差異化特征,主要體現(xiàn)在創(chuàng)新型城市試點(diǎn)政策對(duì)企業(yè)投資效率的正向提升效應(yīng),在南部、省會(huì)和直轄市及非國(guó)有企業(yè)組別中更為顯著;第四,基于對(duì)“有效市場(chǎng)”與“有為政府”的有機(jī)結(jié)合的考慮,發(fā)現(xiàn)營(yíng)商環(huán)境改善能夠有效強(qiáng)化創(chuàng)新型城市試點(diǎn)對(duì)企業(yè)投資效率的提升作用。基于以上結(jié)論,本文提出以下對(duì)策建議:

第一,繼續(xù)穩(wěn)步推進(jìn)創(chuàng)新型城市試點(diǎn)政策,充分發(fā)揮創(chuàng)新型城市建設(shè)在推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的重要作用,強(qiáng)化其提升企業(yè)投資效率的作用,同時(shí)逐步擴(kuò)大試點(diǎn)政策的推廣范圍,加強(qiáng)政府對(duì)于構(gòu)建創(chuàng)新型城市的政策支持力度,最大限度發(fā)揮創(chuàng)新型城市建設(shè)的政策紅利。

第二,因地制宜建設(shè)具有差異化的創(chuàng)新型城市。不同城市在地理位置、資源稟賦、經(jīng)濟(jì)制度等方面存在差異,在設(shè)立創(chuàng)新型城市的過(guò)程中理當(dāng)避免單一化發(fā)展模式,綜合考慮城市特色,打造包容性更強(qiáng)的多樣化創(chuàng)新體系,同時(shí)城市發(fā)展要擺脫傳統(tǒng)比較優(yōu)勢(shì)模式,推進(jìn)產(chǎn)業(yè)化水平的多樣化分工,使政策效應(yīng)和地區(qū)特有競(jìng)爭(zhēng)優(yōu)勢(shì)有機(jī)融合,實(shí)現(xiàn)更具韌性的城市發(fā)展格局。優(yōu)先規(guī)劃南部地區(qū)、省會(huì)和直轄市及創(chuàng)新水平較高的地級(jí)進(jìn)行市創(chuàng)新型城市試點(diǎn)政策的發(fā)展,充分發(fā)揮其在提升企業(yè)投資效率上的“領(lǐng)頭羊”作用,促進(jìn)企業(yè)發(fā)展向創(chuàng)新驅(qū)動(dòng)的轉(zhuǎn)變,實(shí)現(xiàn)資源的有效配置。

第三,堅(jiān)持推動(dòng)有為政府和有效市場(chǎng)更好結(jié)合,在發(fā)揮市場(chǎng)促進(jìn)要素區(qū)域間有效流動(dòng)作用的基礎(chǔ)上,優(yōu)化政府的宏觀調(diào)控作用,制定合理的法律法規(guī)保證創(chuàng)新型城市建設(shè)有序推進(jìn),加強(qiáng)政府監(jiān)管以規(guī)避市場(chǎng)失靈可能帶來(lái)的各種風(fēng)險(xiǎn),為提升企業(yè)競(jìng)爭(zhēng)力和投資效率營(yíng)造良好的外部環(huán)境。

責(zé)任編輯:孔慶洋