央行:6月新增信貸3.05萬億元 M2增長11.3%

2023-07-21 03:04:25

證券市場紅周刊 2023年25期

華泰證券:隨著下半年基數走低,社融同比增速有望回升。考慮金融條件領先經濟周期,如果社融增速能夠持續回升,經濟景氣度有望進一步改善。然而,目前社融環比增速仍有提升空間,且能否持續回升還有待觀察,主要有兩點:第一、從M1 增速看,企業端現金流仍有進一步修復的空間。隨著企業盈利改善,企業融資需求可能會走強。第二、6月地產成交與新增居民中長期貸款呈現一定的背離,而居民貸款的持續回升可能還需地產周期的進一步走強。

招商證券:總體上,基于多視角觀察,現階段社融總量指標在絕對水平上多低于去年8 月,可以認為利率下行與宏觀數據在方向上是“一致”的,并未出現去年8 月降息后,基本面信號與利率顯著背離的場景,市場面臨的宏觀風險有限,基本面方向支持利率水平繼續回落至新低位置。市場短期約束仍主要存在于微觀結構層面,需留意交易過熱背景下,預期擾動增多,市場波動率水平抬升。

申萬宏源:6月信貸回暖難以成為居民重新加杠桿的證據,地產銷售的偏弱更多源于多年工業化城鎮化地區分布不均衡,扭轉需要中長期政策而非短期刺激。企業中長貸高基數下的增長則體現出政策對于地產和基建的呵護,在當前需求偏弱背景下適度穩增長仍有必要,剔除偏弱的PPI 對于名義投資的干擾,實物投資增速其實并不弱,投資將持續發揮穩定今年經濟的效果。但政策目前需要考慮的不僅是年內“逆周期調節”,而是針對年內和明年的“跨周期調節”,更大的政策空間或仍待明年。

平安證券:6月社融增速下行,主要受政府債融資錯位的影響。我們預計,下半年政府債融資規模將較去年同期多增1.3萬億,對新增社融由拖累轉為支撐。然而,企業中長期貸款同比增速開始下行,信貸需求走弱的跡象更值得警惕。尤其是,二季度央行問卷調查中企業貸款需求指數回落,環比降幅甚至大于受疫情沖擊的2022 年二季度。在此背景下,6月央行調降政策利率,增加2000億元支農支小再貸款再貼現工具額度。貨幣政策總量和結構共同發力,旨在降低貸款成本,提升貸款可得性,一定程度上有助于信貸需求企穩。在經濟修復斜率相對平緩、企業資產負債率升至高位、物價低迷拖累企業現金流的當下,保持信用擴張的持續性和穩定性依然面臨一定挑戰。我們認為,下半年貨幣政策有必要推動貸款利率進一步下行,結構性工具的支持力度將會持續,二次降準可以期待,年末還存在再次降息的可能性。

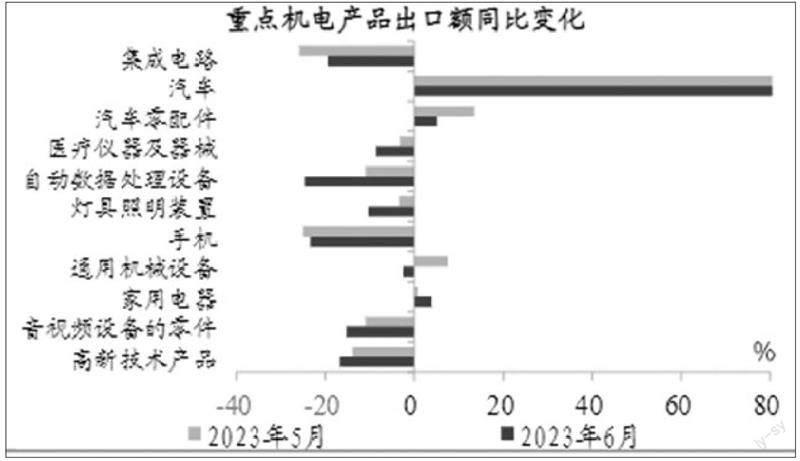

圖說

我們推斷,7 月出口增速依然承壓,跌幅較大。不過從相對長期看,出口與政策的關聯偏弱,疫后海外部分經濟體經濟結構存在顯著錯位,以美國為例,今年下半年服務業或帶動美國經濟放緩,但與中國出口相關的部門表現好轉:房地產年初以來已經回暖、下半年將繼續回升,制造業上半年向下、下半年回升的概率較大。進而,剔除基數效應后,8~12 月中國出口增速依然會爬坡回升。對于進口,目前生產形勢依然偏弱,短期內進口增速仍然承壓。

——摘自招商證券宏觀經濟研究報告

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08