中國制造業(yè)上市公司研發(fā)投入對績效影響的實證研究

2023-07-24 14:58:17吳佳蓮

經(jīng)濟研究導(dǎo)刊 2023年11期

吳佳蓮

摘? ?要:科技創(chuàng)新對先進制造業(yè)的高質(zhì)量發(fā)展至關(guān)重要,使得制造業(yè)企業(yè)研發(fā)投入與績效之間的關(guān)聯(lián)性成為國內(nèi)外學者和業(yè)內(nèi)關(guān)注的焦點。基于2017—2021年1 272家中國制造業(yè)上市公司為研究樣本,實證分析制造業(yè)上市企業(yè)研發(fā)投入及其強度對績效的影響。研究表明,研發(fā)投入當年期對績效影響為負,但滯后期顯著呈成正向影響。據(jù)此提出相關(guān)建議,以期為制造業(yè)上市公司提升研發(fā)投入效果提供決策參考。

關(guān)鍵詞:制造業(yè);上市公司;研發(fā)投入;企業(yè)績效

中圖分類號:F243.5? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2023)11-0066-04

制造業(yè)是國民經(jīng)濟的主體。黨的二十大報告指出,堅持把發(fā)展經(jīng)濟的著力點放在實體經(jīng)濟上,先進制造業(yè)是我國制造業(yè)轉(zhuǎn)型升級的重要途徑,將成為我國參與國際競爭的先導(dǎo)力量。國家的高質(zhì)量發(fā)展戰(zhàn)略離不開制造業(yè)的高質(zhì)量發(fā)展,加強研發(fā)是提高企業(yè)制造質(zhì)量的有效途徑。因此研究制造業(yè)企業(yè)研發(fā)投入對企業(yè)績效影響具有重要的理論和現(xiàn)實意義。

一、文獻綜述與研究假設(shè)

(一)文獻綜述

目前國內(nèi)外有許多關(guān)于研發(fā)投入是否有助于上市公司成長的研究。主要觀點分為兩種。其一,部分學者認為研發(fā)投入對上市公司的成長有正向的影響。Ruggero Sainaghi發(fā)現(xiàn)一個企業(yè)在競爭中可以通過創(chuàng)新資金投入的途徑來幫助他們獲得更大的市場競爭優(yōu)勢從而獲得更多的收益[1]。劉云等采用柯布—道格拉斯模型研究發(fā)現(xiàn)企業(yè)某年的研發(fā)投入強度對企業(yè)盈利能力影響不大,但隨時間增加,累積的研發(fā)投入對企業(yè)盈利影響作用明顯[2]。李懷建等認為企業(yè)的研發(fā)投入對其短期財務(wù)績效以及長期的市場價值提升都具有正向的促進作用[3]。王羲等認為,制造業(yè)企業(yè)研發(fā)投入促進了創(chuàng)新績效[4]。其二,認為研發(fā)投入與上市公司的成長之間關(guān)系復(fù)雜,并不是只有積極性的影響。黎毅等通過實證分析認為行業(yè)競爭越激烈,則研發(fā)投入反而越小[5]。Muller等發(fā)現(xiàn)不具備專業(yè)組織能力的企業(yè)在短期內(nèi)進行高強度研發(fā)活動,不但可能無法為企業(yè)創(chuàng)造更多利潤,反而會影響企業(yè)正常的發(fā)展[6]。張沁芳認為,企業(yè)從研發(fā)投入到轉(zhuǎn)化為企業(yè)的發(fā)展能力需要很長的一段時間,所以R&D投資創(chuàng)新性能的影響較為滯后[7],也就是說,目前的R&D投資的經(jīng)濟效應(yīng)并不顯著,當期對創(chuàng)新研發(fā)活動的投入為企業(yè)創(chuàng)造的效益并不能在當期的企業(yè)績效中完整地體現(xiàn)出來。劉興鵬采用門檻模型對193家上市公司2015—2020年的數(shù)據(jù)進行實證分析,發(fā)現(xiàn)全樣本的研發(fā)投入對企業(yè)績效存在顯著的三重門檻效應(yīng),兩者之間的關(guān)系呈“S”型[8]。

(二)研究假設(shè)

在現(xiàn)有的研究理論結(jié)果基礎(chǔ)上,本文試圖將研發(fā)投入對企業(yè)績效的影響應(yīng)用于制造業(yè)上市企業(yè)來進行探討分析。

1.研發(fā)投入與制造業(yè)企業(yè)當期績效的相關(guān)性。Mudambi等認為,研發(fā)投入有利于企業(yè)開展技術(shù)創(chuàng)新活動,通過創(chuàng)新活動可以提升企業(yè)的核心競爭優(yōu)勢從而提升企業(yè)績效[9]。王羲等認為制造業(yè)企業(yè)研發(fā)投入促進了創(chuàng)新績效[4]。基于學者們的研究,本文認為研發(fā)投入加強了制造業(yè)企業(yè)的創(chuàng)新能力,有助于提升企業(yè)的生產(chǎn)力,從而提升經(jīng)濟發(fā)展水平。因此,做出假設(shè)1:上市公司研發(fā)投入對企業(yè)當期績效呈正向影響。

2.企業(yè)研發(fā)投入對企業(yè)績效影響的滯后性。研發(fā)投入影響的滯后性是指企業(yè)的研發(fā)投入的影響不僅涉及企業(yè)當期的績效,而且對之后一期甚至幾期有所影響。或是研發(fā)投入當期影響不顯著,而是在滯后幾期有明顯影響。本文認為企業(yè)的研發(fā)投入創(chuàng)新技術(shù)研究是一個長期的過程,過程中會受到諸多外界因素的影響及多種條件的限制。而科技創(chuàng)新從理論轉(zhuǎn)變?yōu)閷嵺`也是需要時間的,其產(chǎn)生的意義與價值也不會僅限于研發(fā)投入當期。因此,做出假設(shè)2:上市公司研發(fā)投入對績效影響具有顯著的正向滯后性影響。

二、研究設(shè)計

(一)數(shù)據(jù)來源

本文以2017—2021年中國制造業(yè)上市公司為研究樣本,為確保數(shù)據(jù)的準確性與研究的可靠性對數(shù)據(jù)進行了以下處理:一是剔除ST企業(yè);二是剔除指標數(shù)據(jù)有缺失的樣本企業(yè);三是剔除研發(fā)投入占營業(yè)收入小于等于零的樣本企業(yè)。最后選取測值6 169個,其中包含企業(yè)1 272家。

(二)數(shù)據(jù)選取

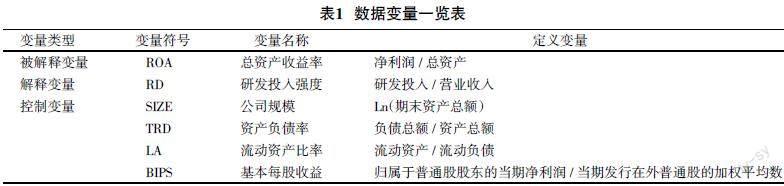

綜合相關(guān)文獻研究,根據(jù)選取的研究對象特點特征選取如表1所示指標數(shù)據(jù)作為實證分析變量。

1.被解釋變量。總資產(chǎn)收益率通常被用來衡量每單位資產(chǎn)創(chuàng)造多少凈利潤,可以很好地解釋公司的績效。所以本文的被解釋變量選取總資產(chǎn)收益率(ROA)即凈利潤/總資產(chǎn)。

2.解釋變量。企業(yè)的研發(fā)投入一般包含資金、人力、物資的投入,本文選取研發(fā)投入強度(RD)即研發(fā)投入/營業(yè)收入作為解釋變量通過研發(fā)投入和營業(yè)收入的比值來反映企業(yè)研發(fā)的投入力度。

3.控制變量。本文研究對象選取了如下控制變量以控制諸多外界因素對企業(yè)績效的影響。一是公司規(guī)模 (SIZE)本文采用總資產(chǎn)的自然對數(shù)來體現(xiàn)企業(yè)的規(guī)模大小。由于數(shù)據(jù)的數(shù)量級差異較大,因此對其進行取對數(shù)運算。二是資產(chǎn)負債率(TRD)負債總額/資產(chǎn)總額。

三是流動資產(chǎn)比率(LA)流動資產(chǎn)/流動負債。四是基本每股收益(BIPS)歸屬于普通股股東的當期凈利潤/當期發(fā)行在外普通股的加權(quán)平均數(shù)。

(三)模型設(shè)計

根據(jù)上文所做出的假設(shè)以及各變量的定義,本文所建立的具體模型如下所示:

ROAit=β0+β1RDi,t-j+β2SIZEit+β3TRDit+β4Yearit+εit

模型一

其中,i代表第i個企業(yè),t代表第t年;j表示滯后期間,其中j=(1,2,3),分別表示滯后1個期間、滯后2個期間、滯后3個期間。RD(研發(fā)投入強度)為R&D投入解釋變量,ROA(總資產(chǎn)收益率)為R&D產(chǎn)出被解釋變量,SIZE(企業(yè)規(guī)模)、TRD (資產(chǎn)負債率)為控制變量;β0常數(shù)項,β1、β2、β3、β4為回歸系數(shù);ε是為了消除其他因素的影響而引入的隨機擾動項。

在上述模型之后逐步加入控制變量形成以下模型。

ROAit=β0+β1RDi,t-j+β2SIZEit+β3TRDit+β4LAit+β5Yearit+εit模型二

ROAit=β0+β1RDi,t-j+β2SIZEit+β3TRDit+β4LAit+β5BIPSit+β6Yearit+εit

模型三

其中LA (流動資產(chǎn)比率)、BIPS(基本每股收益)為新增控制變量。

三、實證分析

(一)描述性統(tǒng)計分析

首先對本文所選取的數(shù)據(jù)進行了描述性統(tǒng)計分析,如表2所示。本研究的研究數(shù)據(jù)總計6 199條。

在回歸分析之前本文對所有變量進行了相關(guān)性分析。各變量的描述性統(tǒng)計和相關(guān)系數(shù)基本無異常,均通過了t檢驗,不存在嚴重的多重共線性問題,數(shù)據(jù)可用于后續(xù)研究分析。

(二)面板數(shù)據(jù)回歸

本文選擇面板數(shù)據(jù)模型進行估計,根據(jù)模型一、模型二、模型三分別得出數(shù)據(jù)結(jié)果如表3所示,通過了F檢驗。ROA與RD的相關(guān)系數(shù)為-0.001,雖然通過了t檢驗說明二者之間存在相關(guān)關(guān)系,卻在當期內(nèi)體現(xiàn)出了負向影響,H1假設(shè)不成立。原因主要在于研發(fā)成果商業(yè)化的過程涉及一系列復(fù)雜的程序,成功進入市場最終被市場認可還需要靠產(chǎn)品銷售環(huán)節(jié)來實現(xiàn)。因此之后對研究對象滯后幾期的數(shù)據(jù)進行了分析。

本文進一步進行了公司研發(fā)投入的滯后性檢驗,如表4所示,滯后三期內(nèi)都顯著相關(guān),在滯后三期都呈正相關(guān)。表明公司的研發(fā)投入對績效的影響是長期的,企業(yè)需要綜合長遠的考慮研發(fā)的投入價值。因此驗證了H2假設(shè)的正確性。在當期內(nèi)呈現(xiàn)負相關(guān),在滯后幾期內(nèi)呈現(xiàn)正相關(guān)的結(jié)果。

(三)穩(wěn)健性檢驗

本文以ROE(凈資產(chǎn)收益率)替換原模型中的被解釋變量ROA(總資產(chǎn)收益率),并選取一些新的控制變量:凈資產(chǎn)收益率(ROC)、貨幣資金(BC)、負債合計(TL)、流動資產(chǎn)合計(TCA)進行了穩(wěn)健性檢驗,所得的回歸結(jié)果與原模型的回歸結(jié)果基本保持一致,這表明原模型的回歸結(jié)果較為穩(wěn)健。

(四)異質(zhì)性檢驗

本文還通過對不同的公司規(guī)模,不同的年份數(shù)據(jù)進行了異質(zhì)性檢驗。回歸結(jié)果與前文保持一致。隨后對穩(wěn)健性檢驗以及異質(zhì)性檢驗的數(shù)據(jù)進行滯后分析,以更加嚴謹?shù)卣撟C假設(shè)2的假設(shè)。

四、結(jié)論與建議

本文通過理論假設(shè)與實證分析對研發(fā)投入與制造業(yè)上市公司之間的關(guān)系進行了研究,得出:(1)我國制造業(yè)企業(yè)整體研發(fā)投入比例未達到可以在市場中有競爭力的標準,整體研發(fā)投入不足,而不同的企業(yè)之間由于信息差異,重視程度等研發(fā)投入的個體差異較大,需要平衡各企業(yè)之間的差距,全面轉(zhuǎn)型發(fā)展現(xiàn)代化制造業(yè)企業(yè);(2)由回歸結(jié)果可知研發(fā)投入與企業(yè)的績效之間有顯著的關(guān)聯(lián)性,但由于種種原因在當期并不能完全呈正相關(guān),通過對滯后幾期的RD與ROA之間的數(shù)據(jù)分析發(fā)現(xiàn)在滯后幾期內(nèi)研發(fā)投入與企業(yè)績效呈現(xiàn)正相關(guān)。需要企業(yè)長期堅持研發(fā)投入,才能夠看見成效。據(jù)此,本文提出以下建議。

一是加強政策引導(dǎo)增強傳統(tǒng)制造業(yè)的研發(fā)投入意向。研發(fā)成果商業(yè)化需要經(jīng)過專利成果轉(zhuǎn)化,專利保護等一系列艱難過程,研發(fā)投入當期并不一定看到顯著的績效提升。這就需加強研發(fā)投入力度,提高其研發(fā)投入意愿。制造業(yè)研發(fā)落后,缺乏資金支持是很大一部分原因,市場的不確定性導(dǎo)致很多中小型企業(yè)不敢投入過多資金到研發(fā)領(lǐng)域。政策的宏觀調(diào)控可以幫助企業(yè)控制風險,更容易的進行研發(fā)融資。真正的研發(fā)成果可以優(yōu)化產(chǎn)業(yè)鏈幫助企業(yè)降低生產(chǎn)成本,提高企業(yè)的競爭力,在市場競爭中擁有更多話語權(quán)。

二是加強研發(fā)階段的成本控制。研發(fā)投入與企業(yè)績效當期呈現(xiàn)負相關(guān)的很大一部分原因是研發(fā)初期的成本過高,在研發(fā)階段控制成本是提高研發(fā)成果商業(yè)化效率的有效途徑。企業(yè)想要做到成本控制首先要建立規(guī)范的制度體系,嚴格規(guī)范研發(fā)權(quán)責劃分,控制每個環(huán)節(jié)的資金支出,對費用支出的標準化流程進行嚴格落實,做到物盡其用、人盡其責,建立專門的監(jiān)督管理部門。其次,要優(yōu)化研發(fā)方案,謹慎決策。

三是制造業(yè)企業(yè)提高對研發(fā)投入的重視程度。企業(yè)自身要提高對研發(fā)投入的重視程度。由于研發(fā)投入對企業(yè)績效正向影響的滯后性,研發(fā)投入得到回報是一個長期的過程,在此過程中很多企業(yè)會中途放棄,但是這樣前期的投入成本將無法收回,同時使企業(yè)喪失競爭優(yōu)勢,資金更加緊張,更加沒有預(yù)算投入研發(fā)。由此惡性循環(huán),導(dǎo)致很多技術(shù)落后制造業(yè)難以生存,面臨倒閉風險。因此企業(yè)應(yīng)重視研發(fā)投入,在前期困難階段堅持,以謀求長期效益。

四是聚焦制造業(yè)企業(yè)自身優(yōu)勢助力研發(fā)投入。制造業(yè)企業(yè)在進行研發(fā)投入時應(yīng)學會揚長避短,利用自身企業(yè)優(yōu)勢助力研發(fā)投入的績效轉(zhuǎn)化。我國制造業(yè)企業(yè)的優(yōu)勢首先是相對低廉的中高端勞動力成本,這讓中國制造業(yè)在研發(fā)領(lǐng)域可以更具成本優(yōu)勢。中國巨大的市場對創(chuàng)新產(chǎn)品的市場化有很大的幫助。

五是加強專利等研發(fā)成果保護。研發(fā)成果得不到保護,無法集中競爭力優(yōu)勢也是企業(yè)創(chuàng)新研發(fā)的困難之一。國家加強產(chǎn)權(quán)的保護,建立更加完善的保護體系,對企業(yè)以及激發(fā)研發(fā)人員的研發(fā)積極性有很大的幫助。同時,有助于制造業(yè)企業(yè)將集中研發(fā)成果轉(zhuǎn)化為競爭力優(yōu)勢,加速轉(zhuǎn)型升級適應(yīng)新時代經(jīng)濟大環(huán)境。

參考文獻:

[1]? ?Sainaghi R.,De Carlo M.How to create destination capabilities in the field of new product development[J].Competence-based innovation in

hospitality and tourism,2016:185-196.

[2]? ?劉云,馬志云,張孟亞,等.研發(fā)投入對企業(yè)績效的影響研究:基于中關(guān)村高新技術(shù)企業(yè)的實證分析[J].中國科技論壇,2020(12):67-75,85.

[3]? ?李懷建,耿曉晗.研發(fā)投入、高管激勵與企業(yè)績效:基于我國上市公司的實證研究[J].哈爾濱商業(yè)大學學報(社會科學版),2021(6):36-48.

[4]? ?王羲,張強,侯稼曉.研發(fā)投入、政府補助對企業(yè)創(chuàng)新績效的影響研究[J].統(tǒng)計與信息論壇,2022,37(2):108-116.

[5]? ?黎毅,李妍.研發(fā)投入的行業(yè)差異及其影響因素分析 研發(fā)投入的行業(yè)差異及其影響因素分析:來自主板上市公司的經(jīng)驗數(shù)據(jù)[J].財會研究,2018(9):44-48.

[6]? ?E.Müller,V.zimmermann. The importance of equity finance for R&D activity[J].Small Business Economics,2006,33(3):303-318.

[7]? ?張沁芳,劉婷萱,李平,等.研發(fā)投入對企業(yè)成長性的貢獻研究文獻綜述[J].現(xiàn)代經(jīng)濟信息,2019(8):26-27.

[8]? ?劉興鵬.研發(fā)投入對企業(yè)績效影響的門檻效應(yīng):以廣東省為例[J].統(tǒng)計與決策,2022,38(3):172-177.

[9]? ?Mudambi R.,Swift T. Knowing When to Leap:Transitio-ning Between Exploitative and Explorative R&D[J].Strategic Management Journal,2014,35(1):126-145.

[責任編輯? ?立? ?夏]