上海發展保障性租賃住房REITs探索研究

2023-07-25 08:57:53劉興

上海城市管理 2023年4期

關鍵詞:上海

劉興

摘要:保障性租賃住房REITs兼具金融和房地產屬性,是撬動租賃住房市場發展和加快推動“租售并舉”的重要工具,也是深化地方政府投融資模式創新的重要手段。上海要抓住當前保障性租賃住房REITs的政策機遇,積極開展保障性租賃住房REITs探索,加快保障性租賃住房市場規范健康發展,助力解決超大城市住房突出問題。

關鍵詞:保障性租賃住房;REITs;上海

DOI:10.3969/j.issn.1674-7739.2023.04.011

近年來,隨著我國大力推動保障性租賃住房市場發展和公募REITs市場逐漸建立健全,保障性租賃住房REITs成為當前社會各界非常關注的熱門話題。所謂REITs(即不動產投資信托基金),是指通過發行收益憑證匯集投資者的資金,交由專業投資機構進行不動產投資運營管理,并將投資收益及時分配給投資者的一種投資基金,[1]其原理是將不動產資產或者權益轉化為高流動性標準化金融工具,并公開進行上市交易,[2]而保障性租賃住房REITs則是以保障性租賃住房為底層資產的不動產投資信托基金。當前,推動上海保障性租賃住房REITs發展,既迎來一系列重大政策機遇,也面臨著一些因素制約,值得深入研究和探討。

一、上海發展保障性租賃住房REITs面臨的背景和形勢

(一)發展背景

近年來,我國逐步探索研究和制定出臺一系列促進租賃住房REITs發展的政策,為實質性推進和全面開展租賃住房REITs試點構建了良好的制度和市場環境。2022年8月31日,首批保障性租賃住房REITs項目成功上市,進一步擴充了我國公募REITs的底層資產范圍,對盤活存量資產,完善投融資機制,深化保障性租賃住房市場化進程有著重大意義。

1.國家層面頂層設計不斷健全

早在2008年,國務院辦公廳就在發布的《關于當前金融促進經濟發展的若干意見》中提出,開展房地產信托投資基金試點,拓寬房地產企業融資渠道。此后,國家有關部門陸續發文,支持符合條件的住房租賃企業發行不動產證券化產品,穩步推進房地產投資信托基金試點。如2015年住建部發布的《關于加快培育和發展住房租賃市場的指導意見》首次提出“租售并舉”,要求積極推進REITs試點,鼓勵投資REITs產品,通過發行REITs充分促進社會資金進入租賃市場。不過由于各項制度和法律還不成熟,我國多年來推出的主要是資產支持證券(ABS)等類REITs產品,真正的公募REITs市場并未真正建立。直到2020年4月,國家發展改革委與中國證監會共同發布《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》,才標志著我國大陸公募REITs制度與市場建設正式拉開帷幕,但首批公募REITs試點主要聚焦交通設施、市政工程、污染治理、新基建、戰略新興產業集群、產業園區等基礎設施領域,房地產包括租賃住房領域暫未進入試點范圍。在2021年6月21日9只首批基礎設施REITs成功上市的基礎上,國家發展改革委于7月2日又印發了《關于進一步做好基礎設施領域不動產投資信托基金(REITs)試點工作的通知》(958號文),正式將保障性租賃住房等領域納入REITs試點,意味著我國REITs市場特別是租賃住房REITs迎來新的發展時期。2021年7月,國務院辦公廳發布《關于加快發展保障性租賃住房的意見》,明確提出“非居住存量房屋改建用作保障性租賃住房期間,可以不補繳土地價款”“以出讓方式供應的,允許價款分期收取”等政策,進一步豐富保障性租賃住房的供地來源,降低了相關企業的開發成本。2022年5月,國務院辦公廳發布《關于進一步盤活存量資產擴大有效投資的意見》,明確保障性租賃住房是盤活存量資產的重點方向,持續推動基礎設施領域不動產投資信托基金(REITs)健康發展。在此基礎上,中國證監會辦公廳與國家發改委辦公廳聯合發布了《關于規范做好保障性租賃住房試點發行基礎設施領域不動產投資信托基金(REITs)有關工作的通知》,推動保障性租賃住房REITs業務規范有序開展。2023年2月24日,人民銀行、銀保監會起草《關于金融支持住房租賃市場發展的意見(征求意見稿)》,指出要穩步發展房地產投資信托基金(REITs),引導各類社會資金有序投資住房租賃領域。由此可見,國家層面制度建設的日臻完善,將有力推動保障性租賃住房REITs長遠發展。

2.地方政府積極出臺支持政策

近年來各個地方政府都大力推動和鼓勵租賃住房建設及REITs市場發展。2021年4月19日,上海市住建委等六部門聯合印發的《上海市發展公共租賃住房的實施意見》提出,探索運用保險資金、信托資金和房地產信托投資基金,拓展公共租賃住房融資渠道。6月21日,上海市發改委會同有關部門制定并發布了《關于印發上海加快打造具有國際競爭力的不動產投資信托基金(REITs)發展新高地實施意見的通知》(滬發改規范〔2021〕6號),提出了六大方面共計20條支持上海REITs發展、打造REITs新高地的針對性政策措施。8月13日,上海市住房發展“十四五”規劃也提出,創新融資方式,支持住房租賃機構健康發展。11月9日,上海出臺《關于加快發展本市保障性租賃住房的實施意見》進一步提出,在確保保障性租賃住房資產安全和規范運行的前提下,試點推進以保障性租賃住房為基礎資產的基礎設施不動產投資信托基金。2022年5月出臺的《上海市加快經濟恢復和重振行動方案》中,再次指出要推動更多符合條件的存量基礎設施項目發行REITs,遴選保障性租賃住房項目等開展REITs試點,支持盤活存量資金用于新建項目。除了上海以外,北京、成都、海南、深圳、蘇州、廣州等地也都先后發布相關政策,支持開展保障性租賃住房REITs試點,可以預見,未來將會有更多的REITs產品發行上市。

3.保障性租賃住房REITs市場發展迅速

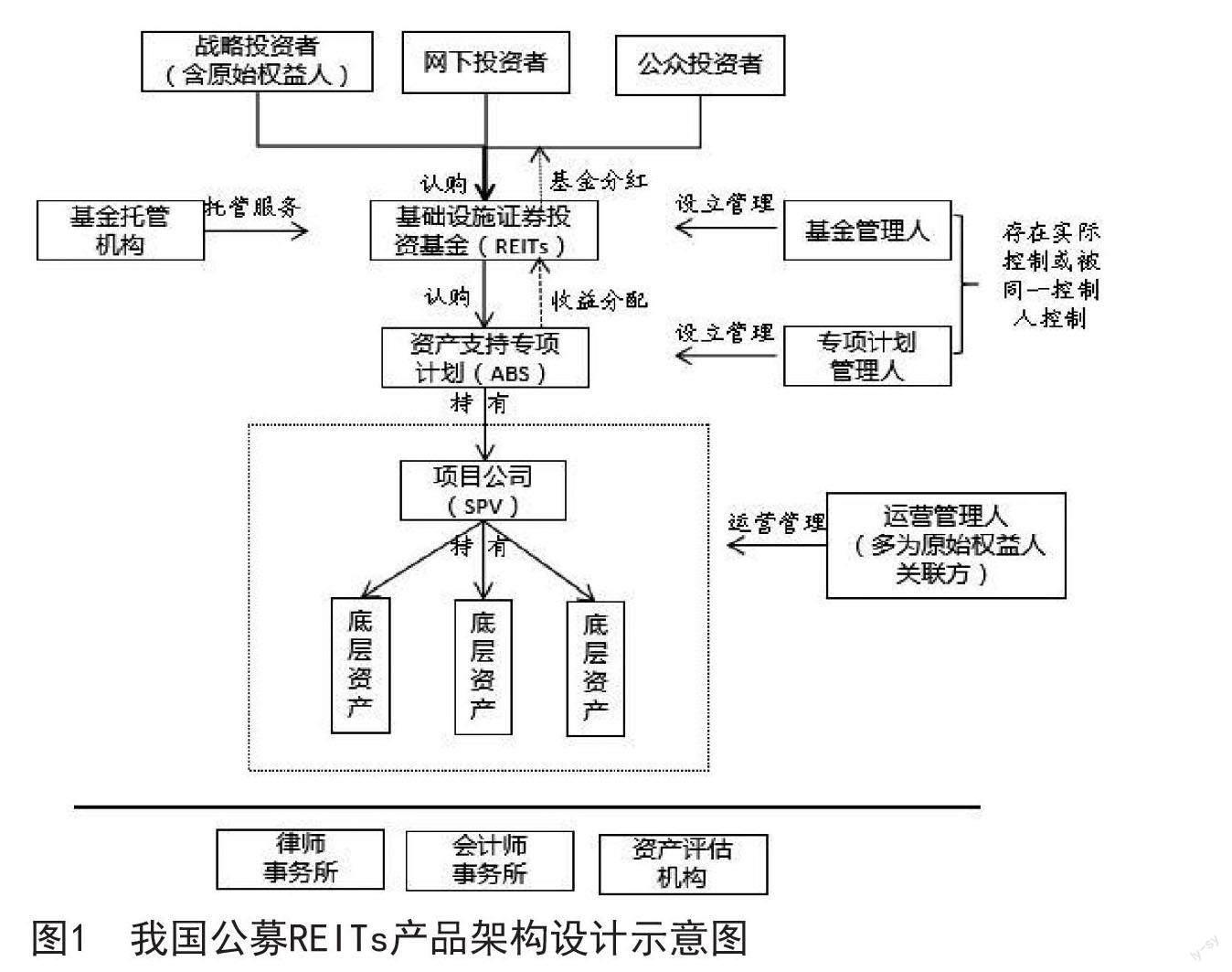

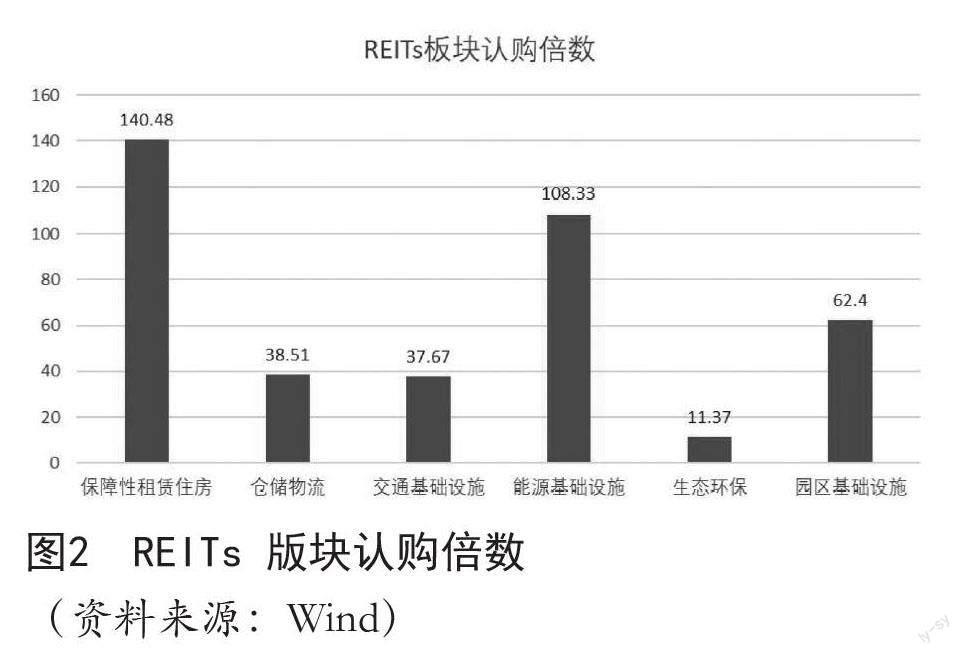

從產品結構看,在現有法律制度的框架下,我國公募REITs市場創新性地采用了“公募基金+ABS”的架構設計(圖1)。在宏觀政策面的呵護下,2022年下半年保障性租賃住房REITs的上市數量迅速擴容至4只。其中,2022年8月31日,華夏北京保障房REIT、紅土深圳安居REIT、中金廈門安居REIT作為首批3只保障性租賃住房REITs試點項目成功上市,合計募資37.97億元,在發行環節,網下和網上認購倍數均突破百倍,體現出市場資金對于保租房REITs資產的高度認可。年末,華夏華潤有巢REITs作為業內首單市場化機構運營的保障性租賃住房公募REITs成功上市,再次受到資本市場的大力追捧,項目配售前募資規模突破1200億,機構投資者網下詢價倍數達到213倍,創造了公募REITs市場認購倍數的新記錄。從已上市的25只REITs基金認購情況來看,保障性租賃住房板塊的認購倍數較高,更受市場投資者的青睞(圖2)。自2022年5月證監會啟動保障性租賃住房REITs發行試點工作,短短半年內四單保租房REITs試點項目均成功上市,取得了良好的示范效應。一是在盤活存量資產方面,四單保租房REITs基金合計發行規模達到50.06億元,根據基金招募說明書中的披露信息,四只保租房REITs原始權益人的全部凈回收資金都將用于新的保障性租賃住房項目的建設,共涉及超12個項目,總投資規模超過325億元,通過存量資金的回收有力推動了后續的增量項目。二是在深化區域制度創新探索方面,四單保租房項目分布于北京、上海、深圳和廈門這四個重點城市,在試點過程中能夠較為較好地體現不同城市在用地轉讓限制、定價調整機制等方面的差異。在拿地方式上四單保租房項目也不盡相同,包括協議出讓、招標出讓、掛牌出讓以及通過補繳土地出讓金將劃撥用地轉變為出讓用地等,基本涵蓋了保租房用地的各類來源。在項目市場定位上,既有針對基礎民生保障的公租房,也有主要服務于應屆畢業生的人才房。三是在完善市場定價體系方面,在估值水平上四單保租房REITs的折現率總體上處于5.0%~6.0%的范圍,與其他領域的基礎設施REITs并未形成明顯差異,同時該折現率水平也與可比城市的產業園區REITs產品較為相近,為后續保租房REITs的定價提供了參照依據。

(二)重要意義

保障性租賃住房REITs的健康發展對完善上海住房保障體系、解決超大城市住房突出問題乃至促進上海國際金融中心建設都具有非常重要的意義。

1.發展保障性租賃住房REITs有助于提升上海租賃市場規模化專業化水平

與發達國家機構持有租賃住房數量占比可以高達80%相比,目前上海住房租賃市場以個人出租為主,機構滲透率不高(據業內人士估計占10%~15%),且存在房屋品質普遍較低、出租穩定性難保證、專業服務缺乏等諸多問題。發展保障性租賃住房REITs,可以為保障性租賃住房企業提供長期資金來源,促進企業加快打造“開發—運營—退出—開發”的滾動閉環發展模式,快速回籠前期投資,提升底層資產管理能力,助力企業規模快速擴張,加快增加市場供應,促進企業實現規模化、專業化和機構化運營,推動上海住房租賃發展模式從“C2C”向“B2C”轉變,滿足更多保障性群體的住房需求。

2.發展保障性租賃住房REITs有助于減輕上海政府投融資壓力

近年來,上海加大保障性租賃住房建設力度,積累和形成了一定體量的保障性租賃住房資源。保障性租賃住房開發周期長、資金需求大、投資回報慢,建設資金來源通常為地方政府和國有企業,前期投資力度和財務壓力較大。作為一種重要的投融資模式創新和權益性融資方式,發展保障性租賃住房REITs有利于拓寬社會融資渠道,減少債務融資,盤活存量資產,實現存量資產和新增投資良性循環,有效降低政府投融資壓力,成為租賃住房市場發展的“助推器”。特別是對承擔保障性租賃住房建設較多的國有企業而言,發展保障性租賃住房REITs能夠釋放不動產的價值,提供資金退出渠道,降低金融杠桿,改善財務健康狀況,促進企業從重資產向輕資產運營轉型,提升企業抗風險能力。

3.發展保障性租賃住房REITs有助于完善上海國際金融中心市場體系

證券交易所是REITs集中上市和交易的場所,目前已上市的25只基礎設施REITs中有16只在上海證交所公開交易,共計募集資金約560億元,總市值超600億元,通過募集資金回收再投新項目總額更是達到近3000億元,推動金融服務實體經濟的量質雙升。自REITs板塊上市以來,對比二級市場,整體表現較為優異,以中證REITs指數(收盤)上市日(2021年9月30日)為基準,截至2023年2月21日,中證REITs 指數(收盤)收益率達到6.71%,明顯高于上證指數、滬深300、中證500以及5年國債全收益。從全球經驗來看,REITs也具有分紅比例高、收益風險比大的特點,是成熟、優質的金融投資產品,既可為社保資金、保險資金、養老資金等長期資金提供投資標的,又可使個人投資者突破地域和資金限制分享資產增值收益。公募REITs產品整體溢價率和市場表現總體較好,作為一種區別于股票和債券的大類金融產品,發行保障性租賃住房REITs不僅拓展了公募REITs的范圍,還有利于吸引更多資產管理、基金管理、機構投資者、專業服務機構在滬集聚和發展,助推上海打造REITs產品發行交易首選地,填補上海金融市場和產品空白,進一步提升上海國際金融中心資源配置能力。

二、國外租賃住房REITs發展的實踐和主要經驗

(一)發展實踐

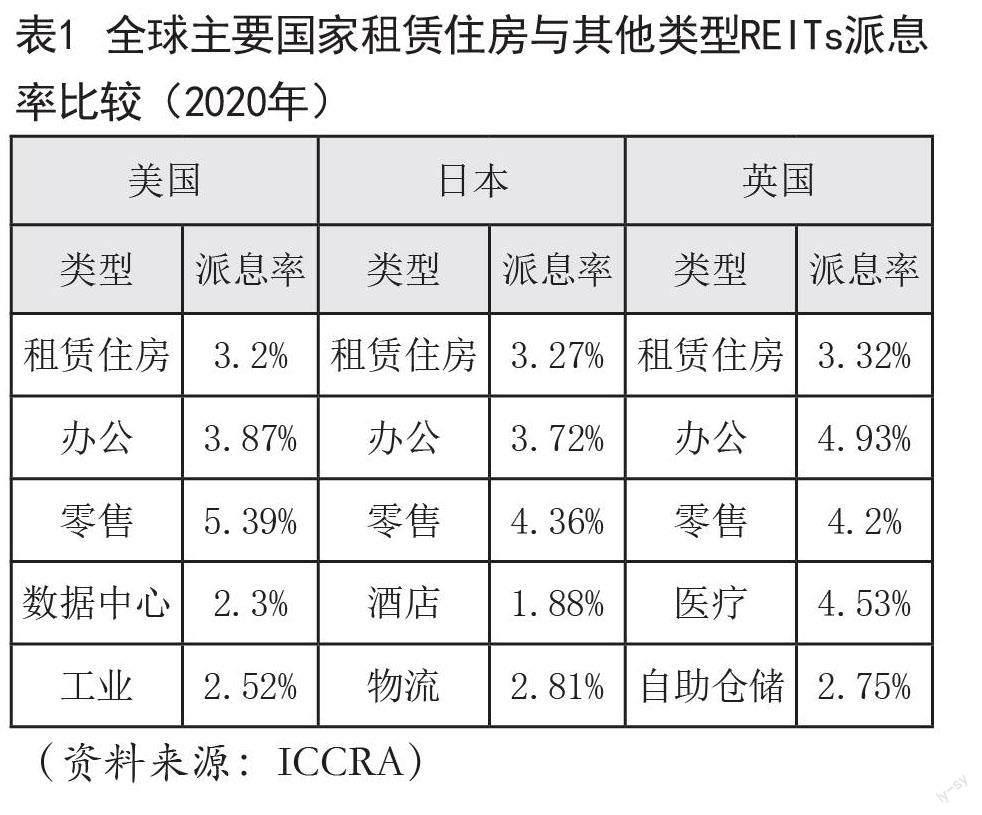

作為一種成熟的不動產金融產品,REITs最早起源于20世紀60年代的美國,經過多年發展,全球超過40個國家和地區相繼建立了REITs市場。目前全球公募REITs市場總市值超過2萬億美元,底層資產范圍也在不斷擴大,從商業地產、租賃住房拓展到產業園區、倉儲物流、交通設施、市政工程、文體場館、新基建(如數據中心)等多個領域。其中,作為一個重要類別,租賃住房REITs也在國外取得快速發展。一是從市場份額看,據ICCRA報告,租賃住房REITs主要分布在美國、日本和英國,市場份額分別占比為12%、10%和5%。其中,美國和日本主要聚焦租賃式公寓,如美國21只租賃住房REITs有15只為租賃式公寓REITs,英國8只租賃住房REITs資產類型較為多元化,涵蓋老年公寓、學生公寓和租賃式公寓。[3]二是從資產規模看,據興業研究,美國住房租賃REITs總資產規模從2010年末的555.68億美元增加到2020年末的1489.07億美元,凈資產規模從189.66億美元增加至2020年的710.57億美元,市值前五的美國住房租賃REITs的總資產和凈資產合計占行業之比分別是50.24%和56.38%。[4]美國單只租賃住房REITs房間規模最多,前五大租賃住房REITs房間規模單只均超過4萬間,如艾芙隆海灣社區(Avalonbay Communities)和公平住屋(Equiity Residential)市值分別達到292億美元和254億美元,分別持有8.5萬和7.9萬套公寓房屋。三是從市場表現看,租賃住房REITs受經濟周期影響相對較小,抗經濟波動能力較強,高收益性較為穩定。據Nareit數據,對比1994—2019年美國各類型REITs收益回報,住房類REITs以平均年化收益率達到12.51%的較高業績在各物業類型收益率中排名第二;在美國權益型REITs中住宅型REITs市值最大,達到1.85千億美元,占比14.3%。[5]四是從估值表現看,據ICCRA報告,按照現金流貼現法(P/FFO),2020年美國租賃住房REITs估值水平最高,P/FFO達到22.1,且多年來都較為穩定,說明市場已經較為成熟。日本租賃住房REITs的P/FFO達到18.64,且呈現較為明顯的頭部效應。租賃住房REITs派息率較為穩定,且股息支付率波動較小,受到投資者青睞(見表1)。

(二)主要經驗

縱觀國外REITs特別是租賃住房REITs市場,之所以能夠取得長期平穩的發展,主要可歸結為以下幾個方面。一是完善的制度保障。REITs是一種創新的金融產品,其健康良性的發展離不開制度法律的保駕護航。各個國家和地區加強頂層設計,制定和出臺了一系列推動REITs市場發展的政策、法律和條令。如美國早在1960年就頒布《房地產投資信托法案》,并修改了《國內稅收法典》,1999年新加坡發布《不動產基金指引》,日本2000年出臺《投資信托和投資公司法修正案》,中國香港制定《不動產投資信托基金守則》,德國2007年出臺《不動產投資信托基金法》,這些政策和法律為各國和地區REITs長遠發展掃清了障礙。二是較大的稅收優惠。REITs運作過程中主要涉及所得稅、交易環節的印花稅和分紅時發生的個人所得稅等,為促進REITs市場發展,很多國家都秉持了稅收中性原則,對基于不動產所產生的租金收入等一般性收入的所得稅予以免除,避免出現“雙重征稅”。此外,有些國家和地區還在投資者層面給予稅收優惠,如新加坡對個人投資者予以免稅、中國香港對投資者股利進行免稅,澳大利亞對本國個人投資者給予一定的稅收折扣。三是一定的資產規模。作為不動產的投資工具,REITs強調底層資產的主動管理,沒有一定規模的底層資產進行依托,REITs的發行、運營和發展將會面臨較大約束。日本、德國、美國、英國等國家的租賃住房機構化率可分別達到83%、40%、30%、28%,長期租戶滲透率分別為39%、55%、31%、37%,較高的住房租賃市場機構化程度為企業發行租賃住房REITs提供了規模化、品牌化和專業化優勢。特別是美國、日本等頭部REITs單只運營和管理房間規模都在數萬間左右,這對提升REITs資產運營效率和投資回報率都具有重要影響。

三、上海發展保障性租賃住房REITS的基礎和制約因素分析

(一)發展基礎和成績

近年來,上海高度重視租賃住房建設,著力擴大住房保障受益面,多渠道、多方式籌措租賃房源,構建了包括廉租住房、公共租賃住房、共有產權保障住房、征收安置房等在內的住房保障體系,為推進保障性租賃住房REITs打下了重要基礎。截至“十三五”末,上海廉租住房累計受益家庭13.4萬戶,公共租賃住房累計供應15萬套,共有產權保障住房累計簽約12.8萬戶。在這個過程中,創新性地形成多種租賃住房建設、籌措和供應模式。第一種是新建模式。上海在全國率先探索劃出專門用于租賃住房建設的用地(即R4用地)。據統計,“十三五”期間,全市已出讓152幅集中選址新建租賃住房地塊,可建建筑面積約1000萬平方米。其中,一類是利用城市建設用地建設租賃住房。如作為全國首幅R4用地建成的租賃項目,張江納仕國際社區分三期建設,提供建筑面積53萬平米、近4000套房源,目前一期已經開業,近1300套房源中有993套為張江和旭輝瓴寓合作打造,并由旭輝瓴寓負責管理。另一類是利用集體經營性建設用地建設租賃住房。如作為獲全國人大授權的33個農村集體經營性建設用地入市試點區域之一,松江區率先探索開展利用集體土地建設租賃住房。位于泗涇鎮的華潤置地有巢國際公寓社區是上海市首個集體土地建設租賃住房項目,土地面積約2萬平方米,總建筑面積約5.5萬平方米,于2021年3月投入運營,出租率達到94%,2022年12月作為華潤有巢REIT的底層資產之一成功上市。第二種是配建模式。既包括近年來要求新增商品住宅用地配建的不低于5%的保障房(主要用作公共租賃房)、不低于15%的社會租賃住房,也包括一些園區配建的租賃住房。第三種是改建模式。也可稱為轉化租賃住房模式。主要是依規將存量商辦、工業廠房等閑置非居住房屋改建租賃住房(即“非改居”),如上海華誼集團資產管理有限公司聯合魔方生活服務集團共同推出的國企存量“非改居”項目——誼·魔方公寓。

據統計,“十三五”期間,上海建設籌措各類租賃住房約70萬套(間),其中,新建和轉化租賃住房40萬套(間),新增代理經租住房30萬套(間)。關于保障性租賃住房的認定條件,國務院辦公廳2021年7月2日發布的《關于加快發展保障性租賃住房的意見》提出,“以建筑面積不超過70平方米的小戶型為主,租金低于同地段同品質市場租賃住房租金,準入和退出的具體條件、小戶型的具體面積由城市人民政府按照保基本的原則合理確定。”根據上海市《關于加快發展保障性租賃住房的實施意見》,公共租賃住房、單位租賃房、國有企業獲得租賃住房用地投資新建的全自持租賃住房以及其他符合條件的租賃住房(以政府引導、自愿申請為原則),在經市、區房屋管理部門認定后,納入保障性租賃住房管理。因此,并非所有類型的租賃住房都屬于保障性租賃住房體系,且基于REITs的特性,也并非所有的保障性租賃住房適合或能夠發行REITs。如對于一些輕資產型的市場化租賃住房,因租賃住房運營方不具有租賃住房底層資產的所有權,無法發行REITs。由上可以看出,上海已經形成規模較大、類型豐富、互為補充的租賃住房供應體量,“十四五”時期,上海還將形成供應租賃住房超過42萬套(間、宿舍床位),為保障性租賃住房REITs發展提供了潛在和龐大的底層資產。

(二)制約因素分析

由于保障性租賃住房REITs在我國尚屬新生事務,在試點推進過程中也不可避免地遇到了一些制約因素,需要在后續的發展過程中做進一步考慮和研究。一方面,部分保障性租賃住房底層資產“入池”受到相關制度和法律約束。作為一種權益型融資,REITs一般要求底層資產權屬清晰、明確和可轉讓,但部分類型保障性租賃住房在底層資產剝離和轉讓過程中面臨著制度和法律法規方面的限制。如,為規范和保障項目實際用途,R4用地出讓合同往往規定“土地用途為租賃住房,所建物業嚴格按照‘只租不售模式管理,僅用于出租,不得出售。土地受讓人應在出讓年限內整體持有租賃住房物業并持續出租運營”。再如,根據國家發改委要求,REITs試點項目估值一般需要超過10億,且還需要儲備超過兩倍的可擴募同類資產,對于市場化企業來說,多數運營的保障性租賃住房資產規模在5億元及以下,且布局較為分散,因此目前還不符合上市的要求。此外,目前對于公募基金REITs的負債比率也有較高的要求,包括對外借款金額不能超過基金凈資產的40%(即資產負債率要低于29%),其中用于項目收購的借款不得超過基金凈資產的20%,如有開發貸則需提前還款,而港交所對于REITs的負債率要求是不超過50%,較為嚴苛的負債率要求限制了部分資產入池的能力,也對融資效果產生一定影響。另一方面,保障性租賃住房REITs需要在市場投資屬性和社會公益屬性之間找到平衡點。項目穩定運營且投資回報良好是發行REITs的重要前提條件。根據2020年7月31日國家發改委辦公廳發布的《關于做好基礎設施領域不動產投資信托基金(REITs)試點項目申報工作的通知》(發改辦〔2020〕586號文)要求,項目運營時間原則上不低于3年,近3年總體保持盈利或經營性凈現金流為正,且預計未來3年的凈現金流分派率原則上不低于4%。保持一定的投資回報率有利于吸引投資者進入并促進市場快速發展,但保障性租賃住房通常又帶有一定的準公益屬性,住房租賃企業收取的租金通常會低于市場化租金。如按照上海政策要求,面向社會供應的保障性租賃住房,租賃價格應當在同地段同品質市場租賃住房租金的九折以下;面向本園區、本單位、本系統職工定向供應的保障性租賃住房,租賃價格可進一步降低。因此,發行保障性租賃住房REITs需要平衡好市場投資屬性和社會公益屬性。此外,保障性租賃住房REITs在上市運營后也面臨著一些限制困難。當前已上市的REITs產品項目數量普遍較少,且均集中在單個城市,資產項目的過于集中會使得基金后續運營抗風險的能力降低。倘若想要增加項目就需要進一步融資擴募,但是已上市REITs在擴募資產時,交易對價應該錨定二級市場價格還是資產估值價格,目前還存在著分歧。此外,由于我國的REITs產品架構層級較多,包括公募基金、ABS、項目公司、運營管理人等,在REITs幾十年生命周期的運營過程中,可能會發生管理人與持有人、不同管理機構(如公募基金管理人、ABS管理人、項目公司管理人)之間的利益沖突,進而影響到產品的穩定運營和收益。

四、上海發展保障性租賃住房REITS的對策建議

黨的二十大報告提出,加快建立多主體供給、多渠道保障、租購并舉的住房制度。大力發展保障性租賃住房、推動租購并舉是我國新型住房制度的發展方向。作為一種重要的金融創新工具,發展保障性租賃住房REITs對上海盤活巨大存量租賃住房資源,構建“四位一體”的租購并舉住房制度體系,解決新市民、青年人等群體住房困難問題具有重要意義。上海要抓住保障性租賃住房REITs政策機遇,加大政策支持和制度創新,積極推動開展保障性租賃住房REITs試點,為全國發展保障性租賃住房REITs積極探索經驗。為此,提出如下建議:

1. 加強統籌協調

保障性租賃住房REITs不僅涉及發改委、住建、國資、財稅、金融、規劃、交易所等多個部門和機構,還涉及原始權益人、基金管理人、資管機構、財務顧問、稅務顧問和機構投資者等不同主體利益,要加強統籌協調和部門配合,協同會商解決保障性租賃住房REITs在項目認定、產品發行和上市交易過程中碰到的各類瓶頸問題。支持上交所做好項目儲備和培育孵化,并在此基礎上積極打造REITs市場的保障性租賃住房板塊,逐步優化解決現有試點REITs發行運營中暴露出的問題,拓展保障性租賃住房REITs的底層資產范圍,如市場化的長租房及商業不動產等。

2. 加大政策支持

在用足用好當前國家和上海既有面上政策的同時,在企業運營、稅收、融資、建設、改造等方面,進一步加強政策供給和支持力度,多措并舉降低企業運營成本,促進企業健康可持續發展。例如,針對保障性租賃住房租金應保持在同品質租賃住房市場價格9折以下而影響到項目穩定收益的問題,建議通過探索松綁保租房租金限價并直接補貼租戶等方式,來找到保租房穩定運營的新平衡點。鼓勵國有企業帶頭積極建立保租房REITs項目“投資—融資—建設—管理—退出”的良性循環機制,對于盤活存量資金帶動新增投資效果顯著的優秀企業,給予一定的財政激勵或補貼。

3. 強化制度創新

如針對市場上保租房資產分散不滿足上市門檻的問題,支持鼓勵符合一定資質和要求的國企或市場化租賃企業成立專門的保租房運營公司,打包收購保障性租賃住房資產,統一運營并打造新的保租房運營品牌,為小規模的項目資產整合上市提供基礎。針對新出讓商品住房用地開發商配建的自持租賃住房面積,鼓勵和推動各區統籌,進行集中實施配建。在不斷完善松江探索經驗的基礎上,推動更多利用集體土地建設的保障性租賃住房發行REITs。持續完善激勵和考核機制,支持和引導相關國有企業發行保障性租賃住房REITs。

4. 培養、引進專業人才

由于我國REITs發展起步較晚,行業人才的基礎較為薄弱,隨著REITs發行上市節奏加快,人才需求的缺口也逐漸顯現。保租房REITs在上市時搭建了多層架構,由于缺乏跨行業的專業人才,目前各層級主體的管理人基本處于各自為政的狀態,不利于REITs的長期穩定運營。因此需要積極培養和引進橫跨基金管理、房屋租賃運營等多領域的復合型人才,鼓勵在滬高校開設適合培養保租房REITs人才的細分專業。依托“上海REITs20條”中的人才政策,大力吸引REITs領域的專業人才和團隊落戶,打造梯度合理的專業人才體系,為行業發展提供強大支撐。

參考文獻:

蔡建春,劉俏,等.中國REITs市場建設[M].北京:中信出版集團,2020.

張國勝,張小燕.中國房地產融資問題與長租住房公募REITs可行性分析[J].中國證券期貨,2020(5):62-68.

ICCRA住房租賃產業研究院.全球租賃住房REITs發展及估值邏輯報告[EB/OL].(2021-09-10)[2023-04-20].https://baijiahao.baidu.com/s?id=1710482665200462426&wfr=spider&for=pc.

興業經濟研究咨詢股份有限公司.美國住房租賃REITs研究[EB/OL].(2021-09-26)[2023-04-20].https://www.sohu.com/a/580687253_121123881.

韓志峰,張崢,等.REITs:中國道路[M].北京:人民出版社,2021.

Research on the Development of Affordable Rental Housing REITs in Shanghai

Liu Xing

(Shanghai Academy of Development & Reform, Shanghai 200032, China)

Abstract: Affordable rental housing REITs, with both financial and real estate properties, is an important tool to leverage the development of rental housing market and accelerate the promotion of "both rental and sale", as well as an important means to deepen the innovation of investment and financing mode of local governments.Shanghai should seize the current policy opportunity of affordable rental housing REITs, actively carry out the exploration of affordable rental housing REITs, accelerate the standardized and healthy development of affordable rental housing market, and help find the way to solve the prominent housing problems in mega-cities.

Key words: affordable rental housing; REITs; Shanghai

■責任編輯:逯? 改

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

散文詩(2021年24期)2021-12-05 09:11:54

環境衛生工程(2021年5期)2021-11-20 05:45:36

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年3期)2021-07-21 05:34:40

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

上海質量(2019年8期)2019-11-16 08:47:12

小主人報(2018年24期)2018-12-13 14:13:50