西藏自治區牦牛生產現狀和趨勢分析

2023-07-25 05:10:50廖陽慈李蕊蕊索朗斯珠落桑次旦參木友

中國畜禽種業 2023年6期

廖陽慈,李蕊蕊,索朗斯珠,落桑次旦,參木友*

(1.青稞和牦牛種質資源與遺傳改良國家重點實驗室,西藏拉薩 850009;2.西藏自治區農牧科學院草業科學研究所,西藏拉薩 850009;3.臨沂科技職業學院,山東臨沂 276000;4.西藏農牧學院動物科學學院,西藏林芝 860000;5.西藏藏雄特色農產品科技發展有限公司,西藏日喀則 857000)

西藏自治區(以下簡稱西藏)位于中國的西南邊疆,青藏高原的西南部。西藏養牛業歷史悠久,牦牛養殖以傳統散戶為主導,但與區外尤其是肉牛生產發達地區相比,還比較落后,其現代肉牛產業才剛起步[1]。西藏自治區2018 年牛存欄606.73 萬頭,出欄145.40 萬頭和牛肉產量20.87萬t,牛肉自給率達94%[2],其中牦牛存欄約481萬頭,牦牛主產區的平均胴體重可達165kg,以放牧為主的養殖模式牦牛生產成本較低,在夏季適當補飼出欄,每頭牛凈增收800~2600 元。隨著畜牧業轉型步伐的加速,標準化、規模化的牦牛養殖場或企業不斷涌現,但由于牦牛標準化養殖技術基礎研究匱乏,養殖效益還是比較低。筆者相信隨著西藏疫病防控措施、現代營養調控技術、先進養殖管理技術及新型經營模式等推廣使用,西藏的養牛業整體發展趨勢向好。

1 西藏肉牛產業生產現狀

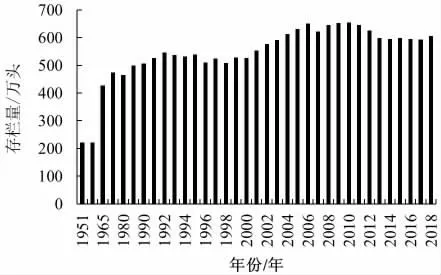

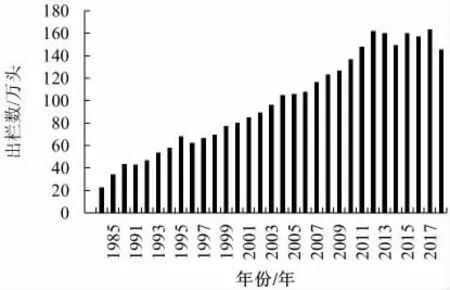

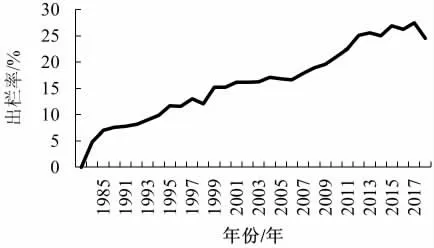

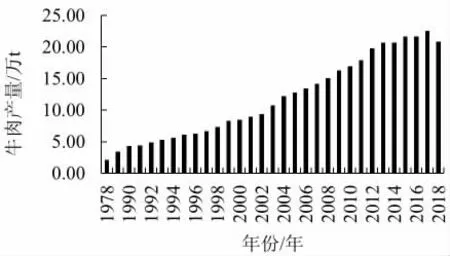

近30 年來,西藏牛養殖存欄數穩定維持在500 萬~650 萬頭,出欄數、出欄率、牛肉產量呈現出逐年攀升態勢,出欄數在2012 年達到高點162.02 萬頭,出欄率在2017 年達到最高點27.5%,牛肉產量在2017 年達到22.54 萬t;自2011 年起,西藏全面實施草原補獎政策,減畜禁牧、退牧還草、人工種草、三害治理等保護草原項目的措施逐步落實,2013 年西藏總體達到了草畜平衡,牛養殖存欄量維持在600 萬頭左右,出欄數穩定在160 萬頭左右,見圖1~4[2]。

圖1 西藏牛養殖存欄數

圖2 西藏牛養殖出欄數

圖3 西藏牛養殖出欄率

圖4 西藏牛肉產量

1.1 品種與繁殖

1.1.1 西藏地方品種分布與氣候特性

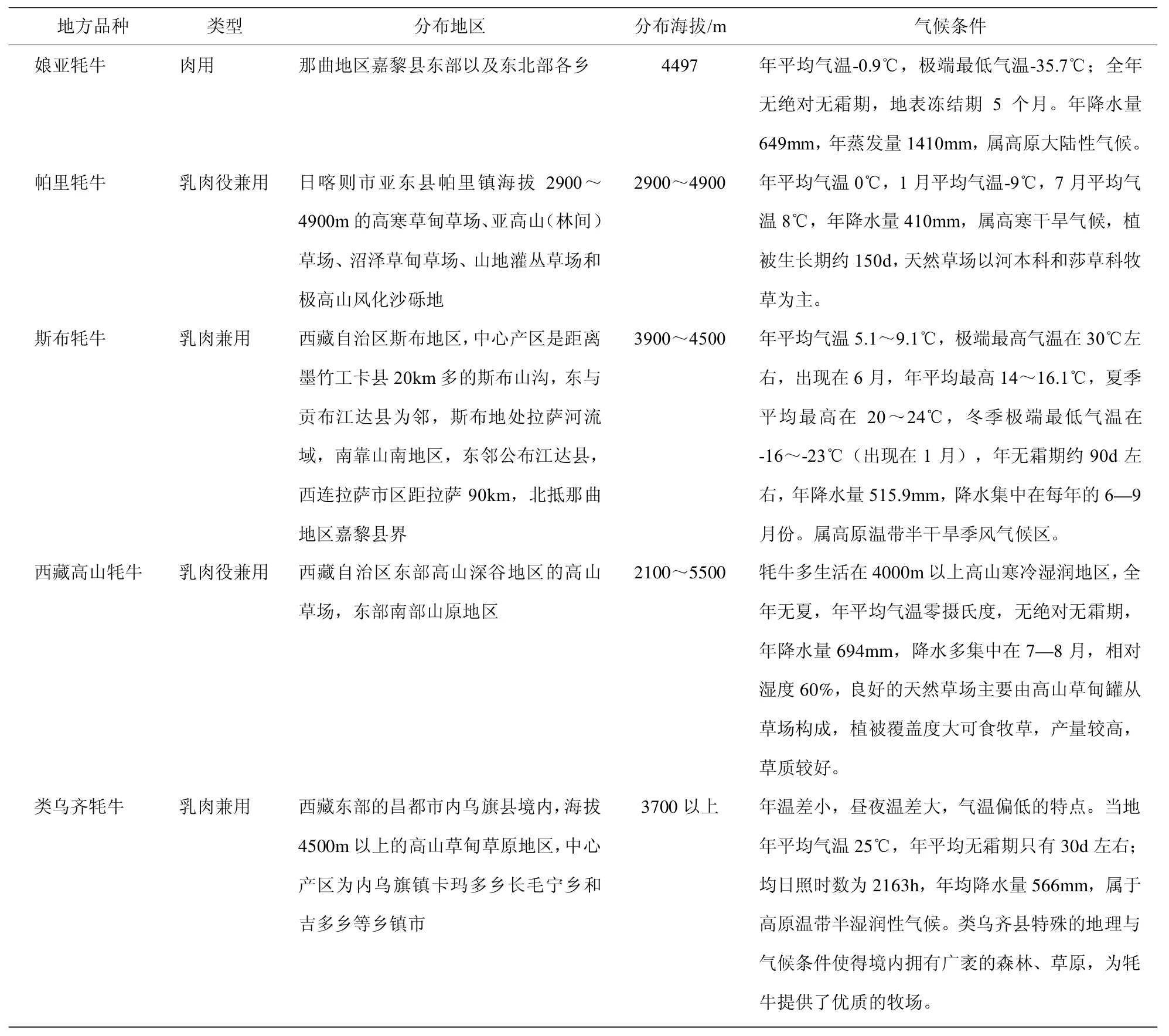

西藏不同的地理和生態特征賦予了牦牛豐富的遺傳資源。國家已公布的西藏地方類群牦牛有帕里牦牛、斯布牦牛、娘亞牦牛、類烏齊牦牛、西藏高山牦牛,同時還有 “江達”、“查吾拉”、“吉拉”、“達西” 等優勢生態類群,是全國牦牛遺傳多樣性最豐富的區域。牦牛作為兼用型品種,除生產肉、乳、毛等,還可役用。西藏牦牛地方品種地理分布及氣候特性,見表1。

表1 西藏牦牛地方品種地理分布及氣候特性

牦牛雜交品種,主要通過公黃牛與母牦牛雜交生產犏牛,而通過公牦牛和母黃牛雜交得到的犏牛稱為假犏牛。犏牛是牦牛與黃牛的雜交一代,具有明顯的雜種優勢,產奶量可提高3~4倍,產肉性能可提高1 倍,役用能力也有明顯提高。但牦牛遠緣雜交會導致受胎率低下,平均為45%左右,比牦牛純種繁殖受胎率低20%左右。目前,牦牛雜交產生的一雜、二雜、三雜犏牛,在生長發育、乳肉性能和繁殖受胎率具有較好的綜合表現,也比較受市場認同[3]。

1.1.2 西藏牦牛繁殖特性

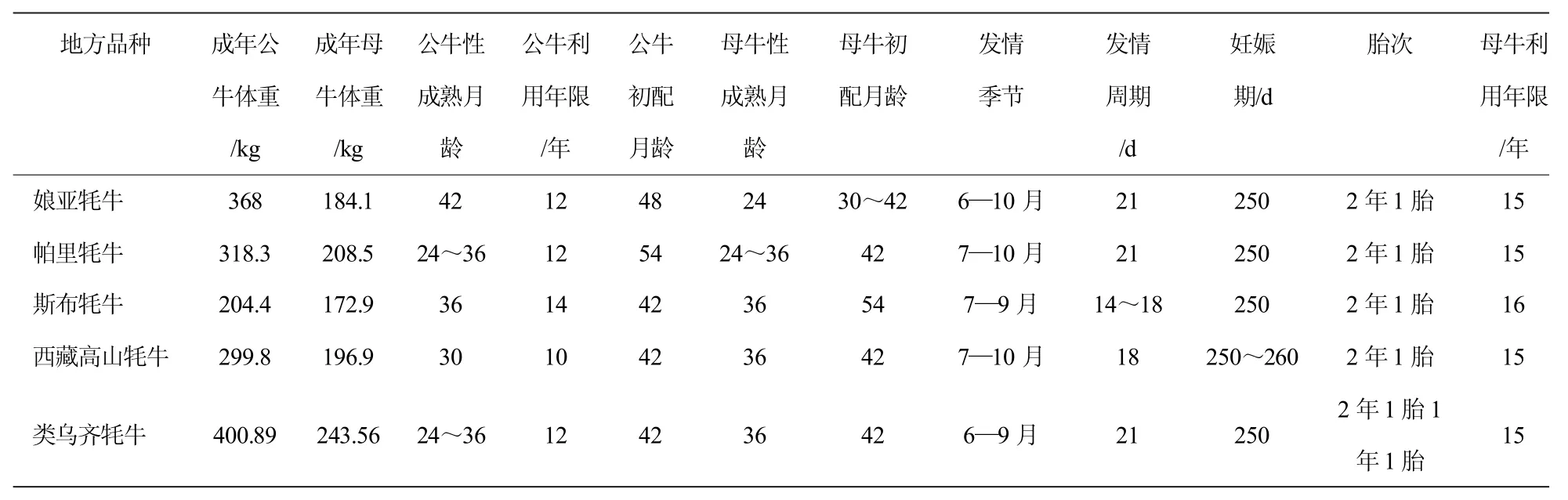

牦牛的生長發育階段劃分:初生至斷奶(初生至1 周歲),育成期(斷奶至初次分娩,1~4歲),成年期(5 歲以上)。育成期有可以分為:育成前期(斷奶至初配前或性成熟,1~3 歲,性成熟約3 歲)和育成后期(初配至分娩,3~4歲,體成熟在4 歲左右,又稱青年牛)。通常牦牛成年體高,公牦牛為129.2cm,母牦牛為110.9cm;牦牛成年體重,公牦牛為443.4kg,母牦牛為256.7kg;公牦牛性成熟年齡:12 月齡,適配年齡:2 歲。母牦牛性成熟年齡:24 月齡,適配年齡:2.5 歲,妊娠期:250d,平均單產奶量:274kg、乳脂率:6.37%~7.2%。西藏牦牛地方品種繁殖特性,見表2。

表2 西藏牦牛地方品種繁殖特性

1.2 西藏飼料營養

畜牧業是西藏的支柱產業,飼草飼料產業是保障畜牧業發展的根本,而飼草料生產力不足制約著西藏畜牧業經濟發展。在擴大西藏天然草場草畜平衡面積的基礎上,按天然草場、人工種草及農副產品等產量計算,西藏理論載畜量為2000萬(頭、只),折合4760 萬只綿羊單位,新增加1515 萬只綿羊單位,則飼草料缺口663.57 萬t,其中飼草缺口464.5 萬t,飼料缺口199.07 萬t。西藏有7 家持飼料生產許可證的企業,實際飼料加工能力不足10 萬t,加上合作社加工轉化30萬t,共計40 萬t。因此,西藏飼草料缺口是西藏畜牧業發展卡脖子的關鍵問題。

西藏牦牛養殖主要以放牧為主、補飼為輔,充分利用西藏豐富的天然草地資源。補飼料主要為牦牛精料、青貯玉米飼料和干草料(燕麥麥草、苜蓿、農作物秸稈)為主。為擴大飼料資源的來源和彌補飼料缺口,對本地特色飼草料資源的開發利用就變得尤為重要,近年來相關的技術研究包括:青稞秸稈加工利用技術,青稞酒糟飼喂添加技術,土豆、馬鈴薯等藤蔓作物青貯技術的研究,嵩草低溫青貯技術,芫根青貯技術和油菜秸稈加工利用技術等。

1.3 疾病防控

牦牛是高寒地區的特有牛種,也是西藏牧區的主要家畜,牦牛養殖作為西藏的特色畜牧業,在當地的畜牧業經濟乃至整個地區的農業經濟中占有重要的地位,但是西藏牦牛疾病危害仍給牦牛健康養殖帶來困擾,影響著牦牛產業的發展。因此,應建立和完善牦牛疾病的檢測技術,開發新獸藥產品,形成牦牛疾病的綜合防控技術[5-10]。

1.4 設施與環境控制

“十四五” 計劃按照一村一合,以村為單位,建設集中式牲畜棚圈,聯合建設、集中飼養、統一管理,形成牦牛、藏羊等特色畜種標準化、規模養殖、集約化飼養。集中棚圈可有效提高畜牧業生產效率,避免牲畜因寒冷或游牧造成的掉膘,有利于提高牲畜生產性能,有利于牲畜糞污集中過腹還草,避免牲畜尤其是綿羊受野生動物襲擊,有效縮短牲畜飼養周期,加速出欄。通過中央農業轉移支付力度加大,支持西藏標準化規模養殖場改造升級,目前西藏能夠進入國家畜禽糞污資源化利用直聯直報系統的規模養殖場已達到37 家,其中較大規模養殖場23 家,列入國家及示范創建的20 家。

1.5 畜加工與品質控制

鼓勵畜產品改進加工工藝,培育西藏特色畜產品。實施畜產品精深加工提升行動,建立畜產品加工技術研發、產業融合發展體系;建立由政府引導,企業、養殖戶、行業協會參與,物價主管部門指導的畜產品價格協商機制,緊密養殖加工利益聯結,支持企業建立自己的屠宰點和冷鏈運輸。以 “同一區域、同一產業、同一品牌、同一商標” 為導向,打造高原特色畜產品區域公用品牌。鼓勵申報 “三品一標”,引導創建全國綠色有機食品原料標準化生產基地。

目前,西藏有牦牛肉加工企業7 家,年加工量2165t,打造了奇圣、阿佳、藏北、藏家等十多個品牌。牦牛骨髓粉、牦牛角梳子、牦牛肉醬等產品,正是基于豐富的畜牧業資源優勢以及牦牛肉 “原生態、純天然、全綠色”、品質好、口感好等優點,以牦牛為原料的加工產品層出不窮。

2 西藏牛肉消費需求狀況

牦牛肉的主要消費對象主要是當地農牧民及地市人口,日常肉食消費中牦牛肉消費量占主要地位,其次是羊肉和豬肉。游客對西藏特色農產品的消費需求日趨旺盛,以西藏奇圣土特產品有限公司為例,該公司每年牦牛肉食品產銷量達1200 余噸,基本在區內的超市和臨售店銷售。2017 年西藏肉產量達30 萬t,同比增長3.2%。牦牛是西藏農牧民重要的動物蛋白來源,牦牛肉占西藏肉總產量的58.7%,在牦牛主產區,牦牛肉占肉產量的75%以上。西藏年人均牦牛肉擁有量55.63kg,是人均消費牦牛肉最高的省份。2019 年拉薩各縣共調運了17.5 萬kg 本地優質牦牛肉,其中牦牛前腿每斤27 元、后腿每斤34元,以比市場略低的價格進行銷售,滿足民眾冬季消費需求。統計數據顯示,目前西藏地區人均牦牛肉需求量以50kg/ 年計,總需求量超過30 萬t,產值超過200 億元。

2.1 人口增長和經濟發展水平的影響

依據西藏居民飲食習慣、現有消費水平和向區外銷售情況,經測算,2018 年全區禽肉蛋奶共消費99.26 萬t,其中鄉村人口消費69.62 萬t、城鎮人口消費21.29 萬t、旅游人口消費1.23 萬t、暫住人口消費7.12 萬t。

2.1.1 鄉村人口消費量

2018 年全區常住人口343.82 萬人,其中鄉村人口236.75 萬人,占常住人口68.9%。按照自產牛肉的80%標準進行測算,全區鄉村人口年人均消費牛肉81.77kg,牛肉總量為19.36 萬t。

2.1.2 城鎮人口消費量

2018 年全區城鎮人口為107.07 萬人,占常住人口31.1%。全區城鎮人口年人均消費牛肉51.74kg(牛肉消費測算是依據總消費量扣除鄉村人口、旅游人口和暫住人口消費量)。禽蛋肉奶消費總量為21.29 萬t,其中牛肉5.54 萬t,占比26.02%。

2.1.3 旅游人口消費量

2018 年全區旅游人口3668.73 萬人次。肉類消費按每人每天100 克肉測算,其中牛肉40 克。禽蛋肉奶消費總量為1.23 萬t,其中牛肉0.13 萬t,占比10.57%。

2.1.4 暫住人口消費量

2018 年全區暫居人口79 萬人。肉類消費按每人每天100g 肉測算,其中牛肉30g。禽蛋肉奶消費總量為7.12 萬t,其中牛肉0.87 萬t,占比12.22%。

2.2 國際貿易和資本的影響

全區牦牛肉類年總產量19 萬t,但每年5—8月季節性肉類供應短缺約1 萬t,牦牛肉季節性短缺問題仍然沒有得到有效解決。目前西藏地區大約60%的牦牛肉需從青海、甘肅等省區調運。

2.3 日常消費和飲食習慣的影響

食物保障是西藏社會性經濟可持續發展重要問題之一。目前西藏地區糌粑、大米、面粉是農、牧居民主要食物消費構成部分,肉類和奶類消費較高。西藏城鄉居民食物消費結構及來源結構有一定的差異,城鎮居民食物消費與內地差異不大[11]。

畜牧產業是西藏的主要產業之一,牦牛肉及制品的產量較高,在西藏人民的飲食中也占據著重要的地位。牦牛肉以富含蛋白質和低脂肪而名列肉類前茅,屬半野生天然綠色食品,是國際市場上稀少的高級肉類,也是西藏地區傳統的肉類食品之一。因此,牦牛肉仍為西藏動物性食品消費中占主導地位,消費量最高[12]。

牦牛主要分布在高寒地帶,由于冬季寒冷嚴酷,整個冬天冰天雪地,冬季缺草突出,因牧草料短缺而導致的牦牛長期的營養不足,是限制生產性能發揮的最主要的原因之一。此外,牦牛飼養成本高、周期長等因素,導致出現市場供不應求的現象[13]。

未來牦牛肉及產品發展需借助科技支撐,推動產業轉型升級,借助企業將牦牛產品精深加工,加強創新牦牛新產品的開發,并利用互聯網等現代化信息技術,建立健全市場流通體系,大力實施牦牛產品增品種、提品質、創品牌行動,提升牦牛產業效益,促進牧民增收[14]。

2.4 文化傳統和信仰的影響

畜牧業一直都是生活在西藏高原上牧民的主要生計方式。西藏獨特的草原文化是傳統游牧文明為基礎,“游而牧之” 的生產方式、“逐水草而居” 的生存方式,適應生產力水平低下狀態,實現人與自然和諧共生的傳統生態文化[15]。改革開放以后,西藏社會發生了翻天覆地的變化,傳統游牧生產方式也在急劇的向現代牧業生產方式轉變,也促使現代游牧文化新模式的建立[16],具體表現為牧戶散養模式逐步退出,而以家庭牧場、牧民專業養殖合作社和牧業企業形式的集約化、規模化養殖大力發展。

3 西藏肉牛產業發展的模式和政策支持

3.1 牛肉生產運行情況

3.1.1 區域分布

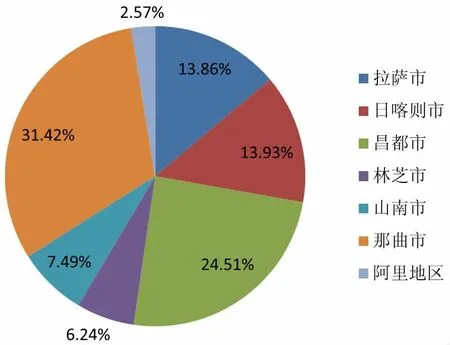

截至2018 年,西藏牛存欄606.73 萬頭,出欄145.40 萬頭,牛肉產量20.87 萬t,其中牦牛存欄約481 萬頭。由于西藏各地市飼草料資源、生產基礎和區位優勢等條件不同,牦牛的主要產區是西藏東部下轄昌都市和西藏北部的下轄那曲市,該主產區內飼草資源豐富,以牧民放牧為主,共有298 萬頭,占全區牦牛存欄數61.95%,牦牛肉占肉產量的75%以上(圖5)。

圖5 西藏不同地區牦牛存欄量

3.1.2 西藏牦牛生產規模化發展情況

近年來,西藏為抓好牦牛產業的轉型升級,提升產業附加值,為破解牦牛產業化困局,并利用牦牛產業實現脫貧,自治區政府大力推廣牦牛產業集中式發展,通過西藏金租、區內各級政府及藏區農牧龍頭企業的共同牽頭與推動,推廣“金融+龍頭企業+基地+合作社+貧困戶+科技” 的模式,采取 “牦牛集中收購+農戶寄養試點” 為抓手,在那曲地區索縣和拉薩市當雄縣利用當地豐富的牦牛資源,為當地農牧增收致富早日脫貧提供了有力保障。目前,在拉薩、日喀則、山南、昌都、那曲、阿里等六地市的19 個牦牛養殖縣建立了牦牛育肥基地,多方投入支持牦牛短期育肥,大力推行 “專合組織+牧戶”、“龍頭企業+專合組織+牧戶” 等新型經營模式,實現草場、牲畜、人力、資金等生產要素的集聚。

3.2 西藏牦牛養殖經濟效益

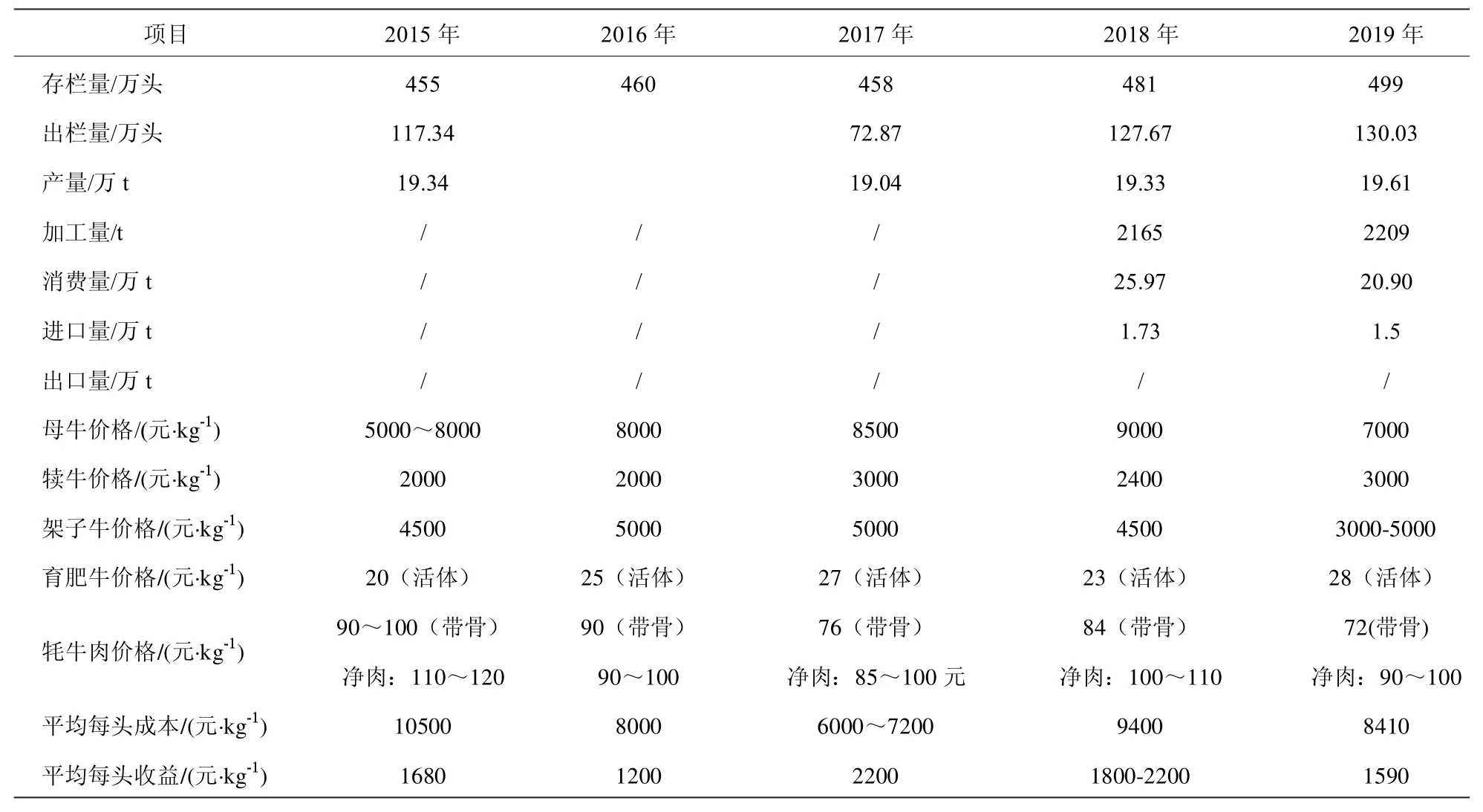

西藏肉牛養殖品種主要為牦牛。2018 年西藏牦牛存欄約481 萬頭,占牛養殖總量的79.28%。除墨脫縣之外均有分布,其中主要產區昌都、那曲兩個市共有298 萬頭,占全西藏牦牛存欄量的61.95%。以放牧為主的養殖模式,牦牛生產成本較低;在夏季適當補飼出欄,每頭牛的凈增收800~2600 元。西藏牦牛產業發展現狀與經濟效益,見表3。

表3 西藏牦牛產業發展現狀與經濟效益

3.3 政策支持

西藏在第二輪草原生態補助獎勵機制政策、西藏專項、退牧還草等政策和資金支持下,畜牧業發展方式得到了極大轉變,天然草植被修復明顯。截止2019 年,全區累計建成23.08 萬座牲畜暖棚圈,大幅度提高了仔畜成活率和防抗災能力,為畜牧業擴大再生產奠定了基礎。天然草原植被修復明顯,全年天然草地的植被蓋度45.9%,年干草量達3105 萬t,分別比2015 年增加5%和8.78%。同時,農區半農半牧區充分發揮區位優勢,大力實施人工種草基地建設,目前人工種草保留面積157 萬畝,年干草產量94.2 萬t,比2015 年提高44%。

3.3.1 頂層設計

2015 年,為使西藏牦牛產業得到長期性科學性地發展,西藏科技廳出臺了 《西藏自治區牦牛產業發展實施方案(2015—2020 年)》(以下簡稱 《方案》)。從加大科技投入、加快建立有效的技術服務機制、加強農牧民技術培訓等方面為牦牛產業提供科學技術支撐。

2017—2018 年,西藏先后出臺印發 《關于加快推進牦牛產業發展的指導意見》 《關于加快推進飼草料產業發展的指導意見》 《西藏自治區牦牛短期育肥示范基地建設規劃(2017-2020年)》,確定加快牦牛原種場、擴繁場、育肥場、加工廠建設,推進牦牛生產經營專業化、標準化、規模化和集約化發展,最終實現農牧民持續增收目標的總體思路。

2019 年6 月21 日,西藏出臺 《西藏自治區人民政府辦公廳關于推進肉牛和奶業高質量發展的意見》,提升全區肉牛、奶產品的綜合生產能力和市場競爭力,明確了一攬子產業扶持政策。

2019 年6 月,在拉薩召開的河谷經濟建設與青稞牦牛扶貧產業發展座談會上,西藏規劃總投資1200 億元用于發展雅魯藏布江及其支流河谷區域經濟。屆時,牦牛產業將得到大幅提升,預計2020 年牦牛存欄量將突破500 萬頭。

根據齊扎拉主席調研曲水縣牦牛經濟雜交示范基地作出的重要指示精神,自治區農業農村廳編制了2019 年西藏牦牛經濟雜交推廣示范建設項目實施方案,在拉薩、日喀則、山南、林芝、昌都5 市實施 “三元雜交”,以滿足擴大產能的需要。

3.3.2 提升產業附加值

大力發展會展經濟和產銷對接,充分借力藏博會、物交會拓寬全區畜產品銷售渠道,加快推動牧區組織化和產加銷經營協調發展,積極培育發展龍頭企業,延伸牦牛優勢產業發展,全區產業化經營水平明顯提升。近年來,在政府部門的主導下,培育了當雄凈土有限公司、西藏帕里牦牛產業發展有限公司、羌塘牧業開發有限公司等本土牧業企業,這些企業在帶動當地經濟發展和農牧民脫貧增收方面都起到了不可或缺的作用。

4 西藏肉牛產業發展的趨勢預測與建議

雖然目前牦牛的重大傳染病,如口蹄疫等,在國家強制免疫的政策下得到很好的控制,但其他一些疾病仍對牦牛健康養殖帶來一定的阻力。近年來隨著我國對特種動物養殖扶持政策的不斷完善,各種補助的不斷提高[17],牦牛養殖從傳統的牧戶放養模式向由企業、合作社等帶頭的規模化舍飼養殖發展,但由于牦牛飼養模式與生活習性的改變,出現細菌性、病毒性引起的牦牛(犢牦牛)的腹瀉和呼吸道疾病越來越多。雖然牦牛飼養過程中養殖戶、企業和合作社等通過治療腹瀉和呼吸性疾病的常用抗生素等方式及時治療相關疾病,但是無法完全杜絕這些疾病的治療。反而由于長期使用抗菌藥物的影響,出現耐藥現象越來越嚴重。因此需要加強研發推廣預防和治療牦牛疫病的產品、研發推廣農牧民以及基層獸醫易于掌握的輕簡化的疫病檢測技術,從而降低牦牛疫病風險。

通過 “請進來,送出去” 等多種方式開展具有針對性的農戶、養殖戶和基層獸醫技術人員的技術培訓,提高牦牛疫病防控和獸藥應用技術指導。完善基層獸醫防疫體系,建立相應的檢驗檢疫制度。尤其是加大企業、公司及合作社在收購牦牛的檢疫制度,加強收購人員和飼養人員的疫病防控知識。建立完善的病牛隔離觀察治療場所以及死畜的無害化處理設備。全面落實國家強制免疫政策,確保牦牛防疫中免疫密度和免疫質量,增強重大動物疫病防控能力,有效降低疫病給牦牛帶來的風險。

5 小結

雖然西藏牦牛標準化養殖技術基礎研究匱乏,養殖效益還是比較低,但隨著西藏畜牧業轉型步伐的加速,標準化、規模化的牦牛養殖場或加工企業不斷涌現,推進牦牛生產經營專業化、標準化、規模化和集約化發展,并隨著西藏疫病防控措施、現代營養調控技術、先進養殖管理技術及新型經營模式等推廣使用,西藏的養牛業整體發展趨勢向好。