制造企業原材料庫存控制優化研究

2023-07-27 04:10:45毛磊

物流科技 2023年10期

毛磊

摘 要:原材料庫存控制是企業物流管理中的重要環節,尤其是在制造企業中發揮著至關重要的作用,如提高存貨周轉率與盈利能力、降低庫存資金占用成本與“降本增效”,促進了制造企業經濟效益的提高。然而,在實際庫存控制中仍然存在諸多問題,如需求預測不準、分類管理不合理與信息化管理水平低等問題,亟需探索出對應的優化策略,進而發揮原材料庫存控制在制造企業中的降本增效作用。

關鍵詞:制造企業;原材料;庫存控制;優化策略

中圖分類號:F253.4文獻標志碼:ADOI:10.13714/j.cnki.1002-3100.2023.10.008

Abstract: Raw material inventory control is an important link in enterprise logistics management, especially plays a vital role in manufacturing enterprises, such as improving inventory turnover rate and profitability, reducing the cost of inventory funds and realizing the goal of "reducing cost and increasing efficiency", which improves the economic benefits of manufacturing enterprises. However, there are still many problems in actual inventory control, such as inaccurate demand forecasting, unreasonable classification management, and low level of information management. It is urgent to explore corresponding optimization strategies to leverage the cost reduction and efficiency enhancement role of raw material inventory control in manufacturing enterprises.

Key words: manufacturing enterprise; raw materials; inventory control; optimization strategy

《中國制造2025》是我國實施制造強國戰略的第一個十年行動綱領,其指出全球制造業格局面臨重大調整,資源環境與要素成本約束日益趨緊,國內經濟發展環境發生重大變化,制造業需要抓緊歷史發展機會,積極迎接內外部挑戰。在此環境下,制造企業需要加強內部控制,而原材料庫存控制是當前企業內部控制中的重要舉措,通過優化制造企業原材料庫存控制,有利于實現“降本增效”的目標,促使制造企業在新發展環境下謀求創新與發展。對此,當前制造企業亟需探索出對應的原材料庫存控制優化策略,進而發揮出原材料庫存控制的重要作用。

1 ? ?制造企業原材料庫存控制優化的作用

1.1 ? ?增強原材料存貨周轉率與盈利能力

原材料存貨周轉率是反映制造企業運營能力的重要指標,主要衡量與評估制造企業生產經營各環節的存貨運營效率,同時也反映出制造企業的采購、生產、銷售是否取得了均衡發展。只有提高原材料存貨周轉率與盈利能力才能夠縮短資金流周期,降低物資積壓率與受損風險,提高企業的變現能力與盈利能力。制造企業通過優化原材料庫存控制,可以有效提高原材料的存貨周轉率與盈利能力。一是在原材料庫存優化控制中會根據需求采購原材料,避免原材料的積壓與滯留,能在一定程度上增強原材料的存貨周轉率。二是原材料庫存控制優化的目的是均衡庫存結構,在確保及時出貨的基礎上降低庫存,以最少的庫存資金支撐最大的出貨量,在整個庫存控制的優化過程中,自然會提高原材料存貨周轉率,原材料周轉率提升其變現能力也會隨之增強[1]。

1.2 ? ?降低原材料庫存資金占用成本

庫存是企業資產的一種形式,雖然從企業資產負債表上看,企業擁有庫存沒有任何損失,但是從供應鏈管理角度分析,庫存會給企業與供應鏈管理帶來較大的損失。庫存越多,占用企業的流動資產就越多,進而增加企業的資金成本與經營風險。而原材料庫存只有在生產、出售并回收貨款后才能夠轉化為現金,庫存無法直接變現且占用資金成本,因而存在較大的風險隱患。而通過對原材料庫存的優化控制,能夠促使庫存變現能力顯著增強,有效降低原材料庫存的資金占用成本。一方面,通過不斷優化原材料庫存結構與管理效果,能夠嚴防原材料物資積壓,確保原材料物資與生產材料需求精準對接,避免采購非生產急需物資,有利于實現“零庫存”目標,提高原材料庫存的利用效率,增強其變現速度與能力,有效降低原材料庫存的資金占用成本。另一方面,制造企業在進行原材料庫存控制優化時,要對閑置物資進行有效處理,制造企業通常會通過代銷、供應商回購、調劑等方式盤活積壓、閑置的物資,這樣可以有效降低原材料庫存的資金占用成本。

1.3 ? ?有利于落實“降本增效”目標

原材料庫存可以對缺貨的發生進行有效防范,確保制造企業生產過程的連續性,有利于分攤訂貨費用與快速滿足用戶的訂貨需求。然而,制造企業的原材料庫存成本容易占用大量流動資金,并且不合理的原材料庫管理會導致制造企業生產斷料,錯失大量訂單客戶。過剩的原材料庫存也會增加大量資金成本、場地成本與管理成本,進而導致存在較大的資金風險。對此,通過優化原材料庫存控制,可以有效避免發生上述風險,也可以促使制造企業在原材料采購、生產、銷售等各個環節中的管控能力與效率顯著提升,有利于降低原材料庫存的管理成本,提高制造企業的生產經營效率,實現“降本增效”[2]。

2 ? ?制造企業原材料庫存控制中存在的問題

2.1 ? ?原材料需求預測不準確

制造企業要想提高原材料庫存的控制效率,就要對原材料需求進行有效預測,確保庫存數量和進料時間與企業生產實際需求相匹配,以此提高原材料庫存周轉率,促使庫存快速變現,提高企業的經濟效益。然而,在實際的原材料庫存管理中,普遍存在原材料需求預測不精準的情況,這就會導致原材料庫存控制不當,容易造成庫存積壓或缺貨的情況,進而增加庫存成本。一是相關人員在需求預測中為了避免出現斷貨的情況,普遍存在需求放大效應,進而容易導致原材料采購過多而造成庫存積壓,造成人力、物力與財力資源的浪費。二是由于客戶訂單的不穩定性,容易出現變更與突發狀況,導致需求預測缺乏準確性。三是原材料需求預測未能根據原材料特性與制造企業的生產需求趨勢進行準確預測,導致需求預測不夠精準。四是采購人員與生產部門缺乏有效溝通,無法精準掌握原材料生產實際需求[3]。例如A汽車零部件制造企業由于新能源汽車行業爆火,該企業客戶訂單量急劇增加,為了滿足客戶的訂單需求,避免發生缺貨現象,在原材料需求預測中存在需求放大效應,會造成新能源汽車零部件原材料的過度采購,導致原材料庫存積壓,庫存成本增加。

2.2 ? ?原材料庫存分類管理不合理

科學系統的原材料庫存分類管理能夠對物料種類、重點物料與非重點物料進行分層管理,有效提高原材料的庫存周轉率。然而,由于制造企業的原材料種類復雜多樣,在實際的庫存分類管理中仍然存在不合理現象。一方面,大多數制造企業通常只是對原材料種類進行大致分類,并未對其進行細化歸類管理,導致部分原材料分類不清晰,容易出現物料積壓的情況。例如某紡織服裝制造業在原材料庫存管理中,只是簡單地對紡織面料進行分類,如對棉、麻、醋酯纖維、滌綸等面料進行分類,也未能對其進行細致地劃分,如棉布分為純棉、滌棉等,根據棉布織數可以分為40支、50支等類型,進而在實際分類中也未考慮到這方面的因素,導致原材料分類管理比較混亂,容易導致部分紡織面料積壓。另一方面,原材料分類管理中未考慮到原材料價格數量與主次關系,導致不同價格數量的原材料混合存放,在查找與使用時極不方便。

2.3 ? ?原材料庫存信息化管理水平不高

在信息技術的快速發展下,將其與原材料庫存管理相結合,有利于實現原材料庫存的信息化管理,能夠極大地提高庫存管理效率,降低差錯率。然而,大多數制造企業原材料庫存管理的信息化水平有待提高。一方面,雖然部分制造企業在倉庫管理中會應用ERP信息化管理系統,但是在原材料庫存管理中,對其系統功能的開發不足,僅把它當作EXCEL使用,在原材料出入庫清點核對中完全采用人工核對并用人工將數據錄入到系統中,容易出現差錯。另一方面,原材料庫存信息化共享程度低,缺乏信息溝通渠道。在制造企業原材料庫存管理中,涉及原材料采購、生產、銷售等各部門各環節的管理需求,只有確保原材料庫存管理與其他各部門之間形成有效的信息溝通與共享機制,才能夠提高原材料庫存控制效率,實現原材料庫存管理降本增效。然而在實際庫存管理中,EPR系統中原材料庫存查詢功能缺失,未能形成準確的庫存數據報告,也未建立起各部門之間暢通的信息溝通渠道,導致各部門對原材料數據信息了解不足,原材料庫存管理部門也無法及時獲取其他部門的原材料需求信息,導致原材料庫存管理效率低下[4]。

3 ? ?制造企業原材料庫存控制優化策略

3.1 ? ?采取科學需求預測法提高準確率

制造企業由于各種因素(如需求預測過大、客戶訂單不穩定、需求預測比較隨意、各部門缺乏原材料需求溝通等因素)導致原材料需求預測不精準,進而影響原材料的采購數量,容易導致原材料庫存積壓或短缺。針對這些問題,需要采取科學的需求預測方法,提高原材料需求預測的精準率,以便制造企業原材料需求與采購、生產、銷售各部門各環節精準對接,從而提高原材料庫存周轉率,以獲取更大的經濟效益。當前,根據需求預測理論,可以結合制造企業的歷史數據,以實際的銷售量為基礎,對需求預測進行科學地計算。常用的時間序列法下需求預測的方法包括移動平均法、回歸分析與季節指數結合預測法、指數平滑法等。以移動平均法、指數平滑法的計算方式為例,通過平均絕對離差MAD對兩種預測方法的計算結果進行比較,選擇最佳需求預測方法。

一是簡單移動平均法,主要對制造企業短期的原材料需求預測,計算公式為:

其中,Sa表示下一期的預測值;Ba-1表示前一期的實際值;Ba-2表示前兩期的實際值;n表示移動平均的時期個數;通過對L汽車線纜制造企業2020年第1季度、第2季度銅絲實際值數據進行計算,設置不同的平均時期個數,對比預測結果,總結最佳平均時期個數。如果設n=2,可以得出以下結果,見表1。

當n=2時,MAD=(2+5+10+55)/4=18;以同樣的計算方法得出:n=3時,MAD=16;n=4時,MAD=38.5。

MAD數值越小,表示需求預測越接近實際值。由此可以看出,當移動平均時期個數為2時,需求預測與實際值最接近。

二是一次指數平滑預測法,也是對制造企業原材料的短期需求進行預測的,主要通過對前觀測值進行加權處理。計算公式如下。

其中,a表示平滑常數,取值范圍0<a<1;Fn表示n期平滑值;Fn-1表示n-1期平滑值;Rn表示n期實際值。通過對L汽車線纜制造企業2020年第1季度、第2季度銅絲的實際數據進行計算,利用SPSS軟件“平滑指數”計算預測值與絕對離差值。對比不同平滑常數下的預測結果,絕對離差值越小表示需求預測與實際值越接近。設a=0.2時,可以得出以下結果,見表2。

當a=0.2時,MAD=(10+35+5+18)/4=17;以此類推,當a=0.3時,MAD=16.25;a=0.4時,MAD=15.5;由此可以看出,當平滑指數為0.4時,需求預測與實際值最接近。

綜上,移動平均法下,n=2時,MAD=16;一次指數平滑法下,a=0.4時,MAD=15.5;通過對比可以看出,采取一次指數平滑預測法對原材料需求進行預測,可以提高需求預測的精準率,確保需求預測與實際數據接近。上述預測方法只是為制造企業原材料需求預測提供科學的預測思路,在實際需求預測中,還需要具體問題具體分析,由于原材料的需求環境時刻在變化,原材料需求量也會隨之改變,因此需要根據不同情況使用不同的預測方法,確保找到最佳預測方法,提高原材料需求預測的準確率,從原材料源頭避免出現原材料庫存積壓或缺貨的問題,有效提高原材料庫存周轉率。

3.2 ? ?利用ABC-VED分類法加強分類管理

針對制造企業原材料庫存分類管理不合理的情況,需要利用ABC-VED分類法對原材料庫存進行優化分類管理。首先,利用ABC分類法對制造企業的原材料庫存進行分類,之后將其與VED分類相互結合,形成綜合分類法,最后通過案例驗證這一分類法的分類效果。

3.2.1 ? ?ABC分類法

這一分類方法主要是按照種類和資金占比高低進行分類的,A表示資金占比最高,而種類占比最低;B表示二者占比適中;C與A相反。具體見表3。

以A汽車零部件制造企業原材料庫存的ABC分類為例,根據資金占比進行分類,見表4。

3.2.2 ? ?ABC-VED分類法

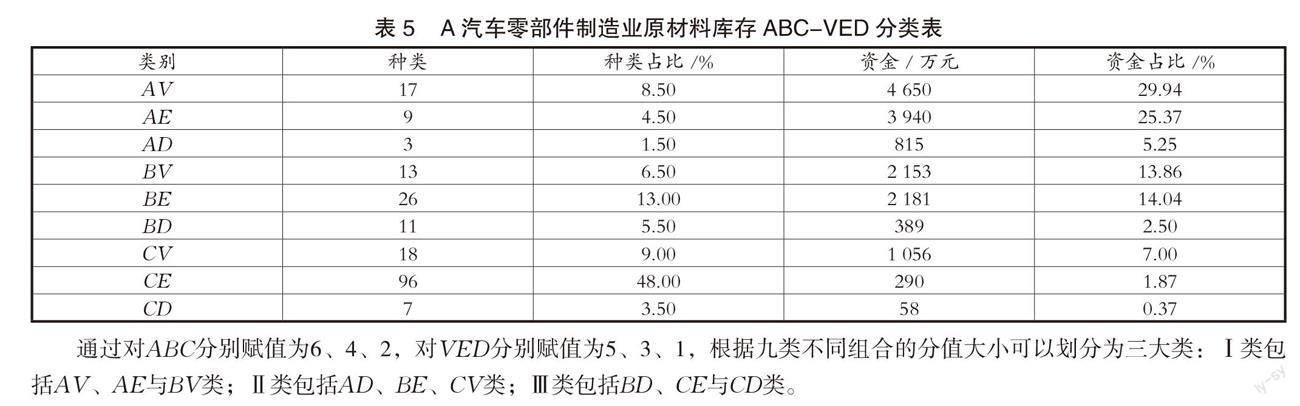

VED分類法主要是根據庫存重要性分為重要(Vital)、必要(Essential)、一般(Desirable)三類,將ABC-VED結合,可以分為九類。例如以A汽車零部件制造業原材料庫存ABC-VED分類為例,具體情況如表5所示。

通過對ABC分別賦值為6、4、2,對VED分別賦值為5、3、1,根據九類不同組合的分值大小可以劃分為三大類:Ⅰ類包括AV、AE與BV類;Ⅱ類包括AD、BE、CV類;Ⅲ類包括BD、CE與CD類。

3.2.3 ? ?分類優化效果分析

通過ABC-VED分類法優化前與優化后原材料庫存的分類對比發現,通過ABC-VED分類后,制造企業的原材料庫存分類管理更加清晰了,通過對各類原材料庫存控制成本進行計算對比可以發現,采取ABV-VED分類法優化分類管理后,可以顯著降低原材料的庫存成本。詳情如表6所示。

3.3 ? ?加強原材料庫存控制信息化建設

針對當前制造企業原材料庫存信息化管理水平不高的情況,還需要加強其信息化建設。一方面,在原有的ERP系統基礎上引入RFID系統,通過自動射頻識別技術對原材料庫存進行自動識別,以便獲取相關信息。并將該系統與ERP系統相連,將原始數據與ERP系統共享,實現自動化管理,減少人工出錯率,有效提高原材料庫存管理效率。例如在物料數量與種類核對中,通過RFID系統自動核對,一旦核對數據不相同就會自動報錯處理。另一方面,構建庫存信息化管理平臺,促使各部門信息共享。制造企業需要針對原材料庫存管理建立信息化管理平臺,將原材料庫存信息及時傳送到信息化管理平臺,促使各部門之間進行信息共享,便于采購部門、生產部門與銷售部門根據原材料庫存信息開展一系列工作[5]。同時,其他各部門也需要將原材料需求信息及時傳遞到信息化管理平臺,便于原材料在庫存控制中對各種類型與數量的原材料進行精細化管理與調取使用,確保原材料庫存與實際需求相符,避免出現原材料庫存積壓與短缺的現象。

4 ? ?結語

總之,優化制造企業原材料庫存控制有利于提高原材料庫存周轉率、降低庫存資金占用成本,實現降本增效的目標。針對制造企業原材料庫存控制中出現的一些問題,提出相關的優化控制策略,如采取科學的需求預測法提高預測的準確率、利用ABC-VED分類法加強對原材料庫存的分類管理,加強原材料庫存控制的信息化建設等,通過一系列控制優化處理,有效降低原材料庫存控制成本,提高原材料庫存控制效率。

參考文獻:

[1] 陳光會,王瑞亭,蘇兵,等.基于訂單取消量可預測的制造商原材料庫存優化研究[J].預測,2021,40(3):69-75.

[2] 郝永杰.制造類企業零部件庫存控制優化策略研究與應用[J].物流工程與管理,2019,41(2):56-57.

[3] 曹方來.探討制造型企業庫存管理的優化[J].市場調查信息:綜合版,2022(13):172-174.

[4] 裴超.鋼鐵企業原燃料庫存優化控制研究[J].中國總會計師,2022(11):141-143.

[5] 高揚,王輝.基于大數據時代發電企業燃煤庫存優化研究[J].長江信息通信,2021,34(1):178-180.

猜你喜歡

現代經濟信息(2016年25期)2016-11-24 06:05:02

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 23:16:16

財經界·學術版(2016年19期)2016-11-16 16:11:14

財會學習(2016年19期)2016-11-10 05:01:44

知音勵志·社科版(2016年8期)2016-11-05 03:20:09

知音勵志·社科版(2016年8期)2016-11-05 03:02:58

科技視界(2016年18期)2016-11-03 00:18:55

現代經濟信息(2016年19期)2016-10-20 19:05:57

商場現代化(2016年22期)2016-10-18 19:52:57

考試周刊(2016年76期)2016-10-09 08:49:15