企業并購案例分析

2023-07-29 09:37:52鄧志偉

商場現代化 2023年13期

摘 要:并購賦能企業提升經營績效。本文以TCL科技并購中環集團為例,分析了并購的風險,描繪了并購后TCL科技會計指標的變化趨勢,根據事件分析法洞悉并購對TCL科技股價的短期影響。實證分析得出,TCL科技并購中環集團雖然短期內對股價的提振作用不大,但長期來看,能夠顯著提高企業的盈利能力,助力企業經營績效提升。TCL科技并購中環集團不僅布局了半導體產業鏈上游,而且開啟了光伏業務的新盈利增長點,是TCL科技剝離終端業務實施專業化經營戰略后的又一次重新出發。

關鍵詞:TCL科技;產業鏈布局;會計指標;事件分析法

一、引言

計劃在2030年前實現碳達峰,爭取在2060年前完成碳中和,這是我國在聯合國大會上對世界做出的鄭重承諾。正因碳中和頂層設計的推動,光伏行業發展呈現新態勢。中環集團是國內較早入局光伏行業并成功在深交所上市的光伏新能源材料生產企業,但其企業經營模式過于死板,不利于長期發展。因此,中環集團便成了TCL科技的一個較好的收購標的。2020年TCL科技宣布并成功收購中環集團,為企業發展進一步賦能。

二、文獻綜述與理論基礎

企業發展前期,可以通過縱向一體化獲得較大競爭優勢,但想要實現縱向一體化也需要企業更大的付出。因此,覆蓋全產業的縱向一體化競爭能力被削弱,橫向一體化的經營模式被更多企業青睞(卜慶軍等,2006)。

中國企業的收購動機不同于國外。中國企業選擇并購的動因可以歸結為:在政府助推的背景下實施并購;為掌握更多資源實施并購;為擴大企業規模而實施并購;為得到政府政策支持合理避稅而實施并購;為擴大企業市場規模而實施并購(謝亞濤,2003)。博弈論可以很好地解釋企業并購動因,同時從財務、經營、管理三個角度構建指標體系,衡量企業并購績效(楊帥、李衛寧,2007)。企業為提升經營績效而進行并購,但不能僅從股價變動趨勢反映并購績效,而應構建財務指標體系考察企業并購績效(馮根福,吳林江,2001)。商譽源于企業并購的溢價,商譽過高意味著企業股價存在泡沫,商譽提升企業業績,但投資者過度反應使股價積累泡沫,管理層利用并購引發的泡沫賺取超額收益(高榴、袁詩淼,2017;楊威等,2018)。有關系的財務顧問的“關系租金”和聲譽高的財務顧問的“聲譽見證”可以提升并購速度和績效(宋賀,段軍山,2019)。明確的董事會非正式層級結構將削弱利益沖突,有助于提升企業長期績效(何瑛,馬添翼,2021)。

三、研究方法與內容

本文對TCL科技收購中環集團后的財務報表狀況進行分析,從會計角度分析并購對TCL科技是利好或是利空。股市是市場的晴雨表,投資者對于TCL科技的估值對于企業發展也至關重要,本文采用事件分析法對并購產生的短期影響進行分析。此外,本文還將構建會計指標體系,利用主成分分析法對并購產生的長期影響進行分析。

四、并購效果

1.會計分析

本文的會計分析主要以TCL為主體展開,分析TCL并購中環集團的績效。

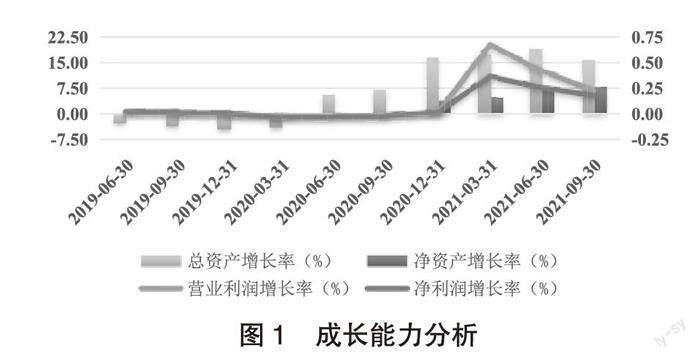

(1) 成長能力分析

想要正確刻畫TCL科技的發展前景,可以通過觀察企業的總資產增長率,它可以用來反映企業資產規模的可持續增長能力;還要觀察企業的凈利潤增長率,其用來反映企業凈利潤的獲取能力。凈資產增長率最能反映投資者獲取收益的變化;營業利潤增長率則反映的是企業市場份額的變動。

并購前TCL科技終端面板業務已飽和,營業利潤增長率不高且競爭力稍顯不足,但并購后的TCL科技的營業利潤增長率大幅提升。凈利潤在并購后有大幅提升,TCL科技經營狀況較好。總資產增長率逐年上升,TCL科技的企業規模在逐年提升,通過觀察企業的凈資產增長率發現,其凈資產增長率也在逐年提升,但增速并未超過總資產收益率,也說明TCL科技既采用負債融資又采用股權融資,但負債增速超過了股權增速,負債的稅盾效應促進企業收入增加。(見圖1)。

圖1 成長能力分析

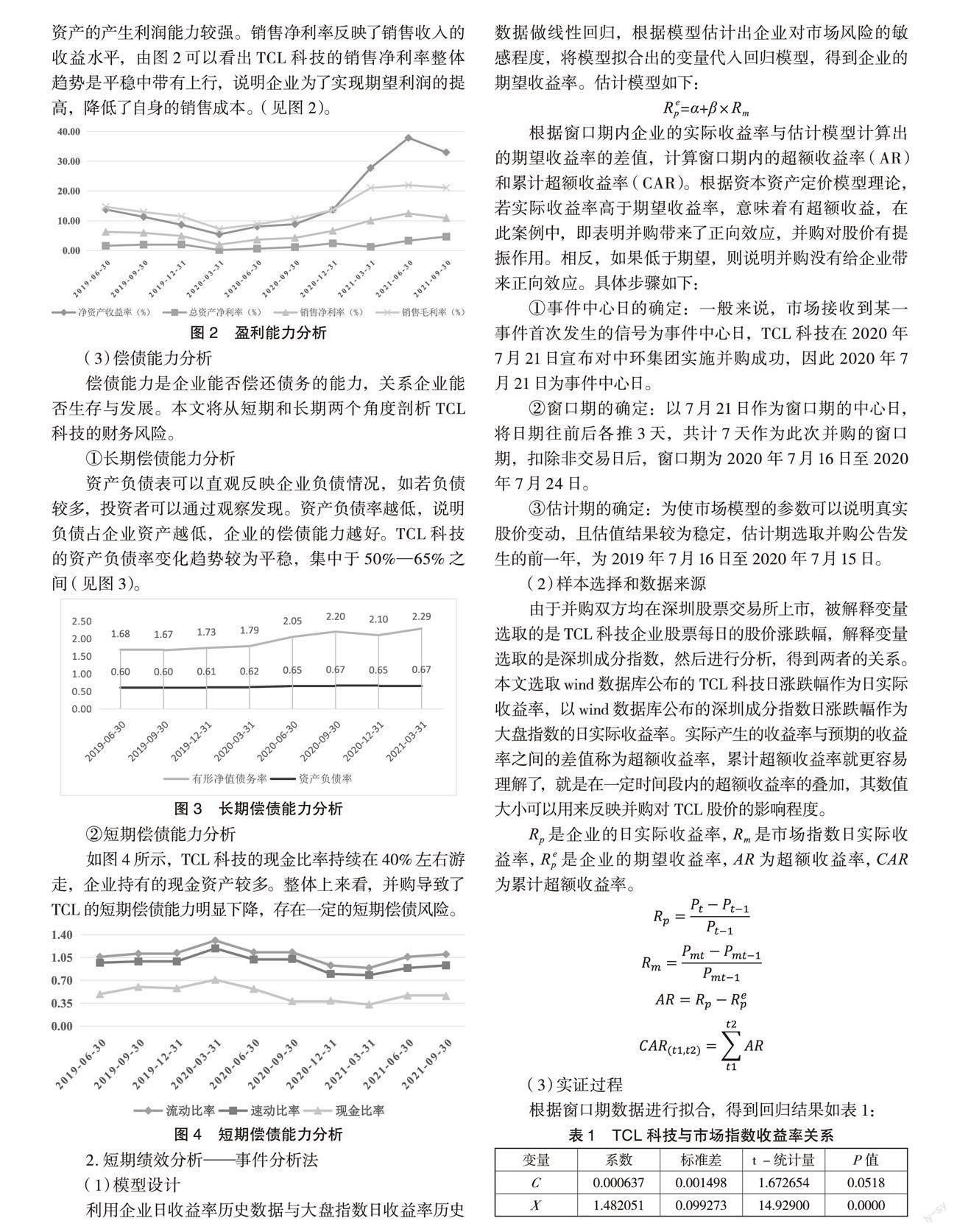

(2) 盈利能力分析

為觀察企業獲取利潤的能力,選用盈利能力指標來觀測,本文選取的是企業凈資產收益率。TCL科技的凈資產收益率和總資產凈利率指標都在不斷提升,說明企業資產的產生利潤能力較強。銷售凈利率反映了銷售收入的收益水平,由圖2可以看出TCL科技的銷售凈利率整體趨勢是平穩中帶有上行,說明企業為了實現期望利潤的提高,降低了自身的銷售成本。(見圖2)。

圖2 盈利能力分析

(3) 償債能力分析

償債能力是企業能否償還債務的能力,關系企業能否生存與發展。本文將從短期和長期兩個角度剖析TCL科技的財務風險。

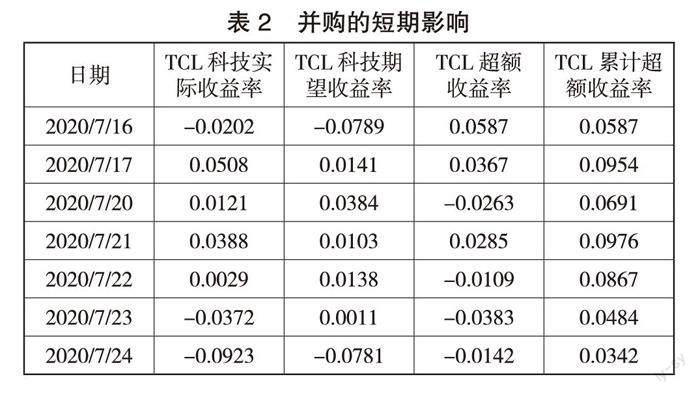

①長期償債能力分析

資產負債表可以直觀反映企業負債情況,如若負債較多,投資者可以通過觀察發現。資產負債率越低,說明負債占企業資產越低,企業的償債能力越好。TCL科技的資產負債率變化趨勢較為平穩,集中于50%—65%之間(見圖3)。

圖3 長期償債能力分析

②短期償債能力分析

如圖4所示,TCL科技的現金比率持續在40%左右游走,企業持有的現金資產較多。整體上來看,并購導致了TCL的短期償債能力明顯下降,存在一定的短期償債風險。

圖4 短期償債能力分析

2.短期績效分析——事件分析法

(1) 模型設計

利用企業日收益率歷史數據與大盤指數日收益率歷史數據做線性回歸,根據模型估計出企業對市場風險的敏感程度,將模型擬合出的變量代入回歸模型,得到企業的期望收益率。估計模型如下:

Rpe=α+β×Rm

根據窗口期內企業的實際收益率與估計模型計算出的期望收益率的差值,計算窗口期內的超額收益率(AR)和累計超額收益率(CAR)。根據資本資產定價模型理論,若實際收益率高于期望收益率,意味著有超額收益,在此案例中,即表明并購帶來了正向效應,并購對股價有提振作用。相反,如果低于期望,則說明并購沒有給企業帶來正向效應。具體步驟如下:

①事件中心日的確定:一般來說,市場接收到某一事件首次發生的信號為事件中心日,TCL科技在2020年7月21日宣布對中環集團實施并購成功,因此2020年7月21日為事件中心日。

②窗口期的確定:以7月21日作為窗口期的中心日,將日期往前后各推3天,共計7天作為此次并購的窗口期,扣除非交易日后,窗口期為2020年7月16日至2020年7月24日。

③估計期的確定:為使市場模型的參數可以說明真實股價變動,且估值結果較為穩定,估計期選取并購公告發生的前一年,為2019年7月16日至2020年7月15日。

(2) 樣本選擇和數據來源

由于并購雙方均在深圳股票交易所上市,被解釋變量選取的是TCL科技企業股票每日的股價漲跌幅,解釋變量選取的是深圳成分指數,然后進行分析,得到兩者的關系。本文選取wind數據庫公布的TCL科技日漲跌幅作為日實際收益率,以wind數據庫公布的深圳成分指數日漲跌幅作為大盤指數的日實際收益率。實際產生的收益率與預期的收益率之間的差值稱為超額收益率,累計超額收益率就更容易理解了,就是在一定時間段內的超額收益率的疊加,其數值大小可以用來反映并購對TCL股價的影響程度。

Rp是企業的日實際收益率,Rm是市場指數日實際收益率,Rpe是企業的期望收益率,AR為超額收益率,CAR為累計超額收益率。

(3) 實證過程

根據窗口期數據進行擬合,得到回歸結果如表1:

代入回歸模型得到:

TCL科技日期望收益率=0.000637+1.482051*深圳成分指數日收益率。根據已有數據計算得出,并購對TCL科技的短期影響如表2,并將超額收益率和累計超額收益率繪制成圖5,以便更清晰直觀地反映影響程度。

圖5 TCL科技并購后短期影響

從圖5可以看出,7月17日TCL科技與承讓方簽訂了股權轉讓協議,股價有小幅上升,說明存在信息泄露可能,高管提前知道17日將簽訂股權轉讓協議,大量買入TCL科技股票導致16日以及17日股價上升,超額收益率分別為5.87%和3.67%。而TCL并未在17日發布已成功收購中環的消息,高管賣出股票導致股價下跌。7月21日,TCL發布公告成功收購中環,當天市場對收購做出了積極反應,實際收益率超過期望收益率,超額收益率達到2.85%,說明并購提振了股價。并購后3天,超額收益率持續為負,這也說明并購不是短時間提升股價的有效武器,但股價在并購前后有小幅上升,且累計超額收益率持續為正,足以證明并購的積極作用。

3.風險分析

6月19日宣布擬投資20億元入股日本JOLED,7月又參與到中環集團的招標,這些行為將耗費TCL科技的大量資金,提升TCL科技經營風險。

縱觀TCL科技目前的主營業務收入來源于半導體顯示業務,目前來看,TCL科技并不會將重心置于光伏領域,而現在卻以100%的股權并購中環集團有些急于求成。未來雙方如何更好發揮協同效應,是一個值得研究的問題。

五、總結與啟示

1.并購案例總結

TCL科技順利收購中環集團,其控股子公司中環股份的主營業務是研發和生產硅材料,而硅材料是半導體行業最重要的原材料,而TCL科技企業自身的主營業務恰巧需要大量的硅原料。因此,TCL科技需要并購中環集團。此外,TCL在國際化上的經驗和已建立起的全球供應鏈,也將在支持中環拓展海外布局中發揮更大作用。

2.并購案例啟示

TCL科技并購中環集團不僅縱向完善半導體材料業務,而且橫向布局新能源領域。雖然目前TCL科技實施的是專一化經營戰略,集中資源發展半導體顯示業務。但面板行業(半導體顯示行業)會隨產能的更迭和釋放呈現出較強的周期性,未來發展空間有限,且目前行業龍頭地位明確,市場份額增長放緩,探索新業務對于TCL科技十分重要。中環的賦能為TCL科技帶來了半導體材料業務以及新能源業務,使TCL科技在主營業務——半導體顯示業務上進一步擴大了競爭優勢。隨著TCL科技開啟外延式并購策略,企業業務再次由專業化布局向多元化布局轉型。但本次轉型則更加注重在主營半導體顯示業務優勢基礎上擴大優勢,通過引入中環股份為主營業務縱向向上一體化提供支持,進一步搶占利潤高地。因此,相比于最早的中下游多元化發展,現階段布局則更具針對性。同時,在半導體顯示業務繼續加強的基礎上,中環股份的光伏優勢或為企業帶來全新的增長機遇,助力TCL科技發展。

參考文獻:

[1]朱晉偉,孫江濤.中國光伏行業發展中的新問題及對策[J].企業經濟,2012(3):125-128.

[2]卜慶軍,古贊歌,孫春曉.基于企業核心競爭力的產業鏈整合模式研究[J].企業經濟,2006(2):59-61.

[3]謝亞濤.企業并購的績效分析[J].會計研究,2003(12): 52-53.

[4]楊帥,李衛寧.企業并購績效綜合評價模型研究[J].工業技術經濟,2007(7):82-85.

[5]馮根福,吳林江.我國上市公司并購績效的實證研究[J].經濟研究,2001(1):54-61,68.

[6]高榴,袁詩淼.上市企業并購重組商譽及其減值問題探析[J].證券市場導報,2017(12):58-64.

[7]楊威,宋敏,馮科.并購商譽、投資者過度反應與股價泡沫及崩盤[J].中國工業經濟,2018(6):156-173.

[8]宋賀,段軍山.財務顧問與企業并購績效[J].中國工業經濟,2019(5):155-173.

[9]何瑛,馬添翼.董事會非正式層級與企業并購績效[J].審計與經濟研究,2021(2):74-84.

[10]云昕,辛玲,劉瑩,等.優酷土豆并購案例分析——基于事件分析法和會計指標分析法[J].管理評論,2015(9):231-240.

作者簡介:鄧志偉(1997— ),男,漢族,江蘇盱眙人,蘇州科技大學在讀研究生,研究方向:公司金融與投融資管理。