上市公司股份回購動因及經濟后果分析

2023-08-08 10:44:59黃娟

中小企業管理與科技·上旬刊 2023年7期

黃娟

【摘? 要】隨著股份回購政策不斷放寬回購條件,股份回購成為越來越常用的經濟手段,盲目回購事件在我國資本市場不斷增多。但是盲目進行股份回購不僅會導致回購行為未達到預期,還會對企業產生負面信息。為對上市公司進行股份回購決策提供參考,論文以TCL集團股份有限公司在2022年實施的股份回購計劃案例為研究對象,基于信號傳遞理論和委托代理理論對兩次回購行為背后的真實動因進行分析,并對回購行為產生的經濟后果進行研究與評價,從中小投資者、上市公司和監管層3個角度提出可行性建議。

【關鍵詞】股份回購;財務效應;回購動因;經濟后果

【中圖分類號】F832.5;F426;F406.7? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2023)07-0047-03

1 引言

自20世紀50年代,股份回購出現在美國資本市場,在西方已經有近半個世紀的歷史,作為成熟證券市場上一種常見的公司行為,相對于西方資本市場發展,股份回購在中國資本市場出現時間較晚,僅在2018年《中華人民共和國公司法》對股份回購制度進行放寬后,股份回購才成為我國資本市場重要使用工具[1]。目前股份回購動因主流研究大致分為實施股權激勵計劃、提升股票價值、提高資金利用率、改善資本結構和替代現金分紅等較為完善的動因分析框架,經濟后果主流分析是從市場效應和財務效應進行研究。

TCL集團股份有限公司在2015-2022年進行了4次股份回購,回購金額超過30多億元,作為頻繁進行股份回購的企業之一,具有一定代表性。本文以TCL集團股份有限公司(以下簡稱TCL)在2022年進行的股份回購行為為研究對象,從股權激勵計劃、改善股票價值、提高資金利用率、改善資本結構和替代現金分紅5個視角構建動因分析框架,從股份回購的市場效應和財務效應兩個角度探究本次股份回購行為產生的經濟后果,以幫助管理層提升對股份回購的認識和理解,提高股份回購決策水平。

2 研究背景與案例介紹

2.1 研究背景

近期中國資本市場下行,股票市場產生大幅度下調,在此背景下,大多數上市公司迫切需要手段來穩定公司股價[2]。2022年10月14日,證監會就修訂《上市公司股份回購規則》《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》公開征求意見,相比于舊規對回購條件設置,新規定意見稿放寬了股份回購條件。自政策修訂發布,僅10月16日晚就有13家公司公告回購方案,其中不乏行業頭部,如長城汽車、韻達股份、星源材質等。

根據我國《公司法》規定[3],一般情況上市公司不得收購本公司股份,但有以下情形除外:①減少公司注冊資本;②與持有本公司股份其他公司合并;③將股份用于員工持股計劃或股權激勵計劃;④股東因對股東大會作出公司合并、分立決議持異議,要求公司回購其股份;⑤將股份用于轉換上市公司發行可轉換為股票公司債券;⑥上市公司為維護公司價值及股東權益所必需。相比于原回購規定,本次回購政策主要變更在回購條件。將維護公司價值及股東權益所必需作為上市公司回購觸發條件之一。

2.2 TCL股份回購案例

2.2.1 公司情況

1982年3月11日,TCL科技集團股份有限公司成立,2004年1月在深交所主板上市,前期范圍是用于研究、開發、生產和銷售半導體、電子產品及通訊設備、新型光電等,2019年4月,剝離終端產品業務重組為“TCL科技集團”,以半導體顯示等為主營業務收入,已成為全球半導體顯示行業主要廠商。

2.2.2 股權結構

從TCL2023年度報告來看:第一大股東是李東生及其一致行動人,占比6.79%;第二大股東是香港中央結算有限公司,占比4.52%;第三大股東是惠州市投資控股有限公司及其一致行動人,占比4.23%。相比于股權集中度較高的企業來看,TCL集團股權較為分散,前十大股東總占比26.11%,所以公司不存在控股股東,也不存在實際控制人。

2.2.3 回購方案及其回購過程

根據TCL于2022年3月21日披露《關于回購部分社會公眾股份的回購報告書》顯示,2022年3月18日,TCL將以集中競價方式,使用自有資金、債務資金或混合資金方式回購公司股票,回購總金額不低于人民幣4.5億元且不超過人民幣5.5億元,回購價格不超過人民幣8.00元/股,回購期限不超過12個月。2022年3月23日到2022年6月24日進行股份回購,于6月27日發布公告宣布完成本次股份回購,本次回購總數量共106 484 364股,約占公司總股本的0.76%,成交總金額約為50 262萬元。

3 TCL股份回購的動因分析

股份回購作為上市公司的重要資本運作手段,對于股份回購動因分析大致分為以下幾類:首先,根據回購政策規定可以用于股權激勵計劃、維護公司價值及股東權益所必需;其次,由于股份回購導致大額現金流出,可以用于降低閑置資金成本,提升資金利用率;再次,無論采用自有資金還是債務資金進行股份回購都發生了資本結構的改變;最后,由于通過股份回購可以降低現金股利發放,以此達到節稅。所以本文將從股權激勵計劃、提升公司股價、提高資金利用率、替代現金分紅對TCL股份回購動因進行分析。

3.1 股權激勵計劃

委托代理理論認為上市公司由于所有權與經營權分離,會為上市公司帶來代理成本。故企業通常采用員工持股方式加強員工與企業之間的聯系,通過員工持股,減少企業經營權和所有權相分離產生的弊端。實施股權激勵計劃可以采用發放新股和股份回購兩種方式,由于發放新股手續和流程復雜,且會影響股東手上股權價值,所以大多數企業會采用股份回購方式用于股權激勵計劃。TCL在回購公告中描述股份回購方案的目的為“用于員工持股計劃或者股權激勵”,但從2022年6月24日發布完成股份回購至今長達1年時間,公司未宣告任何股權激勵計劃,雖然未超過3年,但可以看出公司進行股份回購主要目的不是用于員工持股計劃或股權激勵計劃。

3.2 提升公司股價

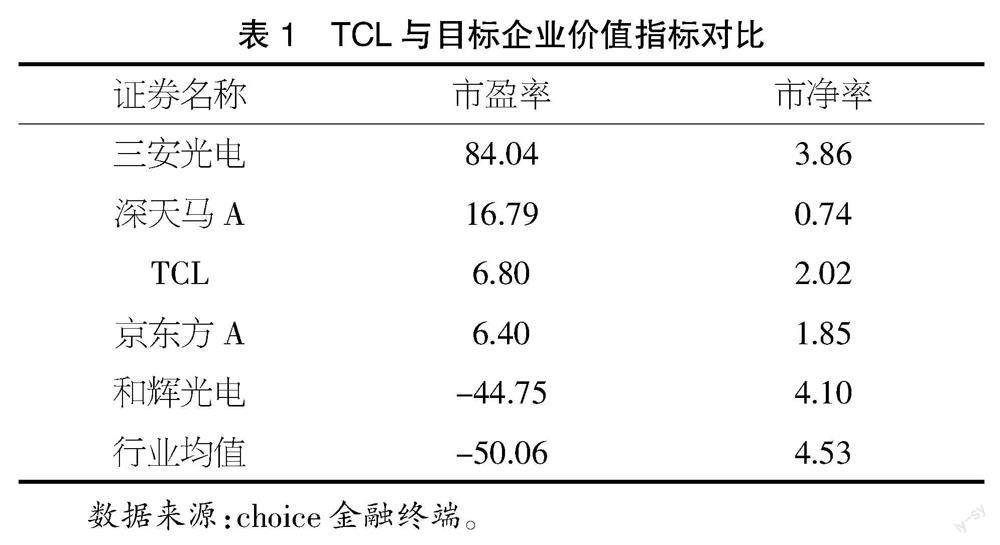

信號傳遞理論是指在資本市場中存在信息不對稱,可以通過信息披露、發布公告方式進行信號傳遞,從而提高交易效率、維護交易雙方利益。由于外部投資者與管理層之間存在著信號不對稱,上市公司股價與公司價值相關,所以當企業價值被投資者低估時,企業股價也會處于低迷狀態,對于外部投資者來看,低迷股價會更加影響外部投資者對上市公司的價值判斷,故股份回購可以用于提升股價。因此本文從股票價格和相對價值兩個角度分析TCL集團的股票價值是否被低估。從股價角度來看,相比于2022年1月4日6.24的股價,截至公告日前2022年3月17日股價4.86,下降了1.38,跌幅超過22%,屬于股價被低估的情況;從相對價值來看,本文將股份回購披露前2022年3月18日TCL的相對價值指標與同一行業前四名進行了對比(見表1)。

從表1可以看出,TCL6.80的市盈率遠遠超過了行業均值,雖然市凈率仍略低于行業均值,但超過京東方A和深天馬A,因此從相對價值來看,公司價值可能并不存在被低估的情況。

雖然企業相對價值沒有出現明顯下降,但從股價角度來看,TCL出現了比較明顯的股價下跌情況,所以TCL進行股份回購可能存在提升股價動因。

3.3 提高資金利用率

當企業處于閑置資金過剩且無適當投資項目狀態,通過股份回購能降低閑置資金成本。以本次TCL股份回購舉例,由回購公告書顯示本次回購總金額不低于4.5億元,不超過5.5億元,回購總金額上限占2021年年報披露貨幣資金313.9億元的1.75%,而當期投資活動現金流出774.1億元,超過貨幣資金2.47倍;從現金比率來看,TCL現金比率僅0.48,遠低于行業均值1.28。由此可知,TCL盈余現金并不充裕,所以TCL進行股份回購并不是用于提升資金利用率。

3.4 替代現金分紅

對于投資者來說,采用回購股份形式發放股利,可以減輕投資者因收取現金股利而產生的利息股利稅,而對于上市公司而言,可緩解企業財務現金壓力,且可提高企業財務靈活性。本文選取了近3年TCL分紅情況,可以看出2022年分紅0.1元/股,相對于2021年0.1元/股和2020年0.12元/股有所下降,所以TCL進行股份回購目的之一可能是用于替代現金分紅。

4 TCL股份回購經濟后果

4.1 股份回購市場效應

本文采用事件研究法對TCL股份回購市場效應進行分析:第一,確定事件日和窗口期。TCL在3月21日發布股份回購公告,所以本文以3月21日為事件日,以回購前后10個交易日為事件窗口期。第二,計算TCL的t日股票實際收益率Rt:Rt=(Pt-Pt-1)/Pt-1,其中,Rt表示TCL在t日的實際收益率,Pt表示TCL在t日的股價,Pt-1是TCL在t-1日的股價。TCL在t日實際收益率等于t日股價減去t-1日股價差額除以t-1日股價。第三,計算市場t日股票實際收益率Rmt=(Pmt-Pm,t-1)/Pm,t-1,其中,Rmt表示市場在t日的實際收益率,Pmt表示市場在t日的收盤指數,Pm,t-1是市場在t-1日的收盤指數。市場在t日實際收益率等于t日收盤指數減去t-1日收盤指數差額除以t-1日收盤指數。第四,計算TCL在t日超額收益率ARt=Rt-Rmt。第五,計算TCL在t日累計超額收益率CARt=∑AR,超額收益率和累計超額收益率如圖1所示。

由圖1可以看出,股份回購前TCL超額收益率和累計超額收益率基本處于負值狀態,僅回購前第五日出現了短暫超過1%,后出現嚴重下跌,在回購前1日達到窗口期間最低點,超過-4%,盡管在后面回購公告日后有所回升,但仍然逃不掉下跌。所以TCL本次股份回購行為并沒有得到市場認可,且短期內股東價值不僅沒有得到提升,而且在窗口期后期低于回購前數額,降低了股東價值。

4.2 股份回購財務效應

無論采用自有資金還是債務資金都會影響企業財務狀況,帶來一定財務效應。根據TCL披露2021年年度報表,在本次回購計劃開始前公司持有庫存現金313.9億元,流動資產871.8億元,本文選擇Z值模型,根據choice金融終端披露數據,將TCL回購前后處理財務數據用于分析股份回購的財務效應[4]。在Z值模型中,Z值綜合得分越高企業內部的財務狀況越穩定,如果得分介于1.81至2.675,說明企業的財務狀況存在不穩定因素;如果得分低于1.81,則說明企業的財務狀況堪憂,存在經營失敗的風險。根據2021年中期到2022年中期統計數據可知,TCL的Z值均在1上下波動,遠低于行業均值最小值5,且低于1.81,表明TCL內部財務狀況存在不穩定因素,且股份回購前后目標公司Z值變動均不大,所以TCL進行股份回購對其短期內沒有產生明顯財務效應。

5 研究結論與建議

5.1 研究結論

從股份回購動因角度來看:第一,TCL至今并沒有披露股權激勵計劃,可以看出TCL回購主要目的并不是用于股權激勵計劃;第二,雖然企業相對價值沒有出現明顯下降,但從股價角度來看,TCL出現了比較明顯的股價下跌情況,所以TCL進行股份回購可能存在提升股價動因;第三,TCL盈余現金并不充裕,所以TCL進行股份回購并不是用于提升資金利用率;第四,相對于行業均值,TCL并不存在資本成本異常,且回購前后沒有出現明顯變化,所以改善資本成本并不是TCL回購的主要動因;第五,從現金分紅角度來看,2022年相比于往年,其每股分紅下降較高,所以替代現金分紅可能是TCL股份回購動因之一。

從股份回購經濟后果分析來看,本次股份回購行為對股價下降的抑制效果并不理想,甚至降低了股東價值,所以資本市場對于股份回購行為是抱有懷疑態度,且從Z值模型角度來看并沒有為企業帶來積極財務效應,反而因為股份回購行為會為企業帶來大量現金流出,很可能使得企業償債能力等不斷下降,增加了財務風險。

5.2 相關建議

從資本市場投資者角度來說,需要仔細分析上市公司股份回購真實目的。目前股票市場上,個人投資者占據大多數,個人投資者專業知識不足、信息收集受限,所以對于股份回購這種大動作通常會被影響,作為個人投資者需要相對專業判斷能力,應對資本市場中管理層行為。從上市公司角度來看,管理層應通過完善自己經營管理水平來提升公司股票價值,謹慎作出股份回購決策。股份回購并不總是會為企業帶來積極效應,特別是股份回購基本不會帶來長期積極效應。從監管者角度來看,在放寬股權回購政策、便利上市公司的同時,也需要對其后續保持嚴格監管,防止其濫用股權回購行為,侵害中小股東權益,影響金融市場秩序。

【參考文獻】

【1】莫志.中國上市公司股份回購規則的結構主義檢視[J].中國政法大學學報,2022(05):220-233.

【2】金融時報-中國金融新聞網.上市公司股份回購規則將迎優化完善 多家上市公司積極響應[EB/OL].https://finance.eastmoney.com/a/202210182531972396.html,2022-10-18.

【3】中國證券監督管理委員會.關于就修訂《上市公司股份回購規則》《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》公開征求意見的通知[EB/OL].http://www.csrc.gov.cn/csrc/c101981/c5980074/content.shtml,2022-10-14.

【4】胡燕華,周旻,傅頎.減持背景下的公司股份回購行為研究:基于歌爾股份的案例分析[J].會計之友,2023(07):121-127.