上市公司并購中超額業績獎勵的會計處理

2023-08-08 21:16:58魏化倩

中小企業管理與科技·上旬刊 2023年7期

魏化倩

【摘? 要】隨著上市公司并購條款設計的多元化,業績補償及業績獎勵并存的雙向業績承諾越來越普遍。目前,實務中針對超額業績獎勵主要分為或有對價和獎金兩種認定方式,并且在會計處理方式的選擇上具有一定的隨意性。論文對超額業績獎勵的認定標準、確認計量等方面展開論述,并以三泰控股并購龍蟒大地為例對超額業績獎勵進行分析,為上市公司選擇恰當的超額業績獎勵的會計處理方式提供借鑒。

【關鍵詞】上市公司并購;超額業績獎勵;或有對價;獎金

【中圖分類號】F235.19;F271? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2023)07-0188-03

1 引言

隨著我國資本市場的快速發展,越來越多的上市公司通過并購重組的方式整合優質資源,從而實現多元化發展及跨越式增長。目前,上市公司并購中業績對賭條款非常普遍,隨著并購雙方的需求逐漸多元化,并購條款的設計也更加靈活多樣。為維護并購雙方在權利和義務上的平等性,同時,為保障標的公司管理團隊的穩定性以及對標的公司的原股東及核心人員進行激勵,業績補償及業績獎勵并存的雙向業績承諾愈加常見。雖然在上市公司并購中超額業績獎勵頻繁出現,但目前我國的會計準則對超額業績獎勵如何確認和計量沒有明確規定。實務中,針對超額業績獎勵主要有或有對價和獎金兩種認定處理方式,由于沒有明確的區分標準和準則依據,上市公司在選擇會計處理方式時往往依賴會計人員的職業判斷,具有一定的主觀性和隨意性,使得上市公司會計信息的可靠性、可比性大大降低。而且超額業績獎勵大多以現金方式支付,金額一般較大,很多上市公司選擇一次性計提和支付的方式,極易對公司當期的財務狀況產生較大影響。因此,明確超額業績獎勵的認定標準及會計處理方式有助于上市公司更好地設計并購方案,提高上市公司會計信息的質量。

2 超額業績獎勵的概念、動因和認定

2.1 超額業績獎勵的概念

超額業績獎勵是指上市公司在重大資產重組業績承諾期內,如果標的公司的實際業績超過承諾業績,對標的公司的股東、管理層或核心技術人員進行額外的現金或股份獎勵。從獎勵對象來看,超額業績獎勵的對象可以分為兩類:第一類是交易對手方(標的公司的原股東);第二類是標的公司員工(管理層或核心技術人員)。二者可能存在一定的重合現象,即標的公司的原股東同時也是公司的核心管理人員或技術人員。

2.2 超額業績獎勵的動因

上市公司在并購中設置超額業績獎勵條款,主要包括以下兩個動因:第一,實施估值調整機制。在上市公司的并購交易中,被并購方一般為非上市公司,交易雙方具有天然的信息不對稱性,使得雙方對標的資產的未來盈利能力和估值存在一定的分歧,業績補償和業績獎勵的設定使得交易雙方將估值的不確定性暫時擱置,未來根據標的公司在業績承諾期的實際經營業績重新調整合并對價,從而降低信息不對稱導致的估值風險,使得交易價格更加公正合理,有效保障交易雙方的利益。第二,穩定和激勵管理團隊。近年來,市場上涌現了很多優秀的民營企業,因其良好的經營業績、品牌優勢、先進技術、發展前景使其成為上市公司的熱門收購標的。因民營企業的成長、發展與其創始團隊密不可分,為避免標的企業被接管后引起動蕩,影響標的企業的可持續發展,上市公司完成收購后通常會要求被收購企業的創始人及核心管理團隊繼續留任。超額業績獎勵的設置能夠有效留住公司創始人及核心管理團隊,并激勵其更好地實現承諾業績,從而提升并購的協同效應。

2.3 超額業績獎勵的認定

目前,在實務操作中,一般將超額業績獎勵認定為或有對價或獎金兩種形式。由于我國會計準則中尚未出臺具體的認定標準,上市公司在選擇會計處理方式時具有一定的主觀性和隨意性。超額業績獎勵存在分類模糊不清,會計處理不統一、不規范等問題,降低了上市公司會計信息的可靠性、可比性。尤其是當獎勵對象既是交易對手又是管理人員時,業績獎勵既可以認定為或有對價也可以認定為獎金,而兩種會計確認和計量的方式完全不同,對企業的凈利潤、現金流及稅務等方面的影響不同,選擇不當會對企業財務報表產生重大影響。

2.3.1 超額業績獎勵認定的準則依據

對于超額業績獎勵,雖然我國企業會計準則中未出臺具體明確的認定規則,但根據相關準則規定,該獎勵可以視為對合并對價的追加或對管理團隊發放的獎金。根據《企業會計準則第20號——企業合并》的相關規定,“在合并合同或協議中對可能影響合并成本的未來事項作出約定的,購買日如果估計未來事項很可能發生并且對合并成本的影響金額能夠可靠計量的,購買方應當將其計入合并成本”。上市公司引入超額業績獎勵的目的之一就是實施估值調整機制,交易雙方根據標的公司在業績承諾期內的實際經營業績來調整合并對價。因此,在一定條件下,超額業績獎勵可以認定為合并成本中的或有對價。根據《企業會計準則第9號——職工薪酬》的相關規定,“利潤分享計劃,是指因職工提供服務而與職工達成的基于利潤或其他經營成果提供薪酬的協議”。上市公司引入超額業績獎勵的目的之二就是穩定和激勵標的公司的管理團隊,交易雙方約定在業績對賭期內,若標的公司的實際業績超出承諾業績就對管理層進行額外獎勵,這一獎勵可以認定為對留任管理團隊創造的突出業績而發放的獎金,從而將該獎勵確認為應付職工薪酬。

2.3.2 超額業績獎勵認定的標準

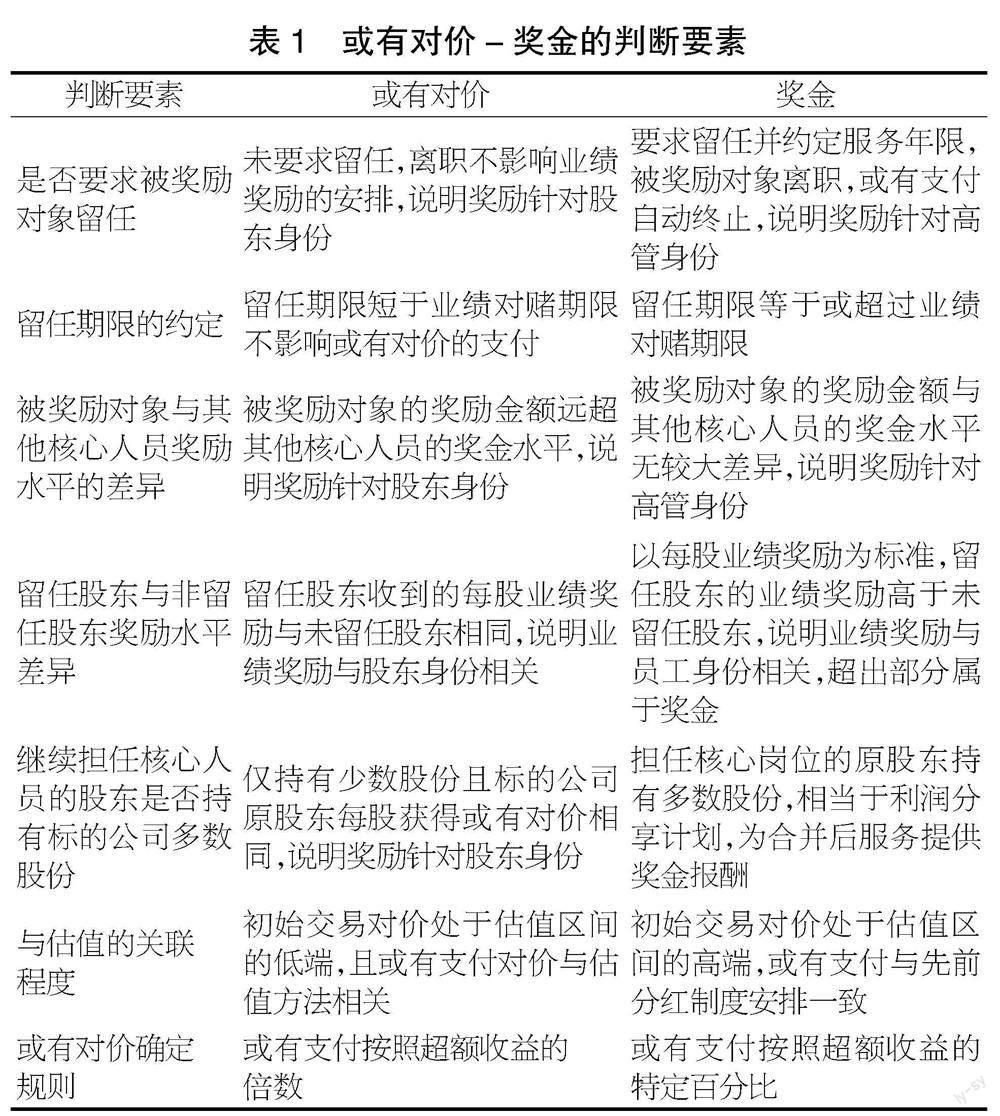

中國證監會會計部發布的《2013年上市公司年報會計監管報告》表明,上市公司應當根據業績獎勵安排的對象、性質和目的,確定相關款項的性質并據此進行會計處理。《上市公司執行企業會計準則案例解析(2019)》表明,對于重組業績獎勵的會計處理,區分該獎勵屬于合并成本還是職工薪酬的考慮因素主要有:①業績獎勵對象是原股東的,原股東留任與否是否影響支付;②留任股東的獎勵水平與其他高管相比是否處于合理水平;③獎勵水平與企業估值的關系等。《國際財務報告準則第3號——企業合并(IFRS3)》的B54~B55段表明,如果不確定針對被購買方股東或雇員的或有支付安排屬于企業合并中的或有對價還是另外支付的獎金報酬,可以考慮以下指標:①持續雇傭;②持續雇傭的時間;③報酬的水平;④向雇員的增量支付;⑤擁有的股份數量;⑥與估值的關聯;⑦確定對價的規則;⑧其他協議和問題。具體判斷要素如表1所示。

3 超額業績獎勵的確認和計量

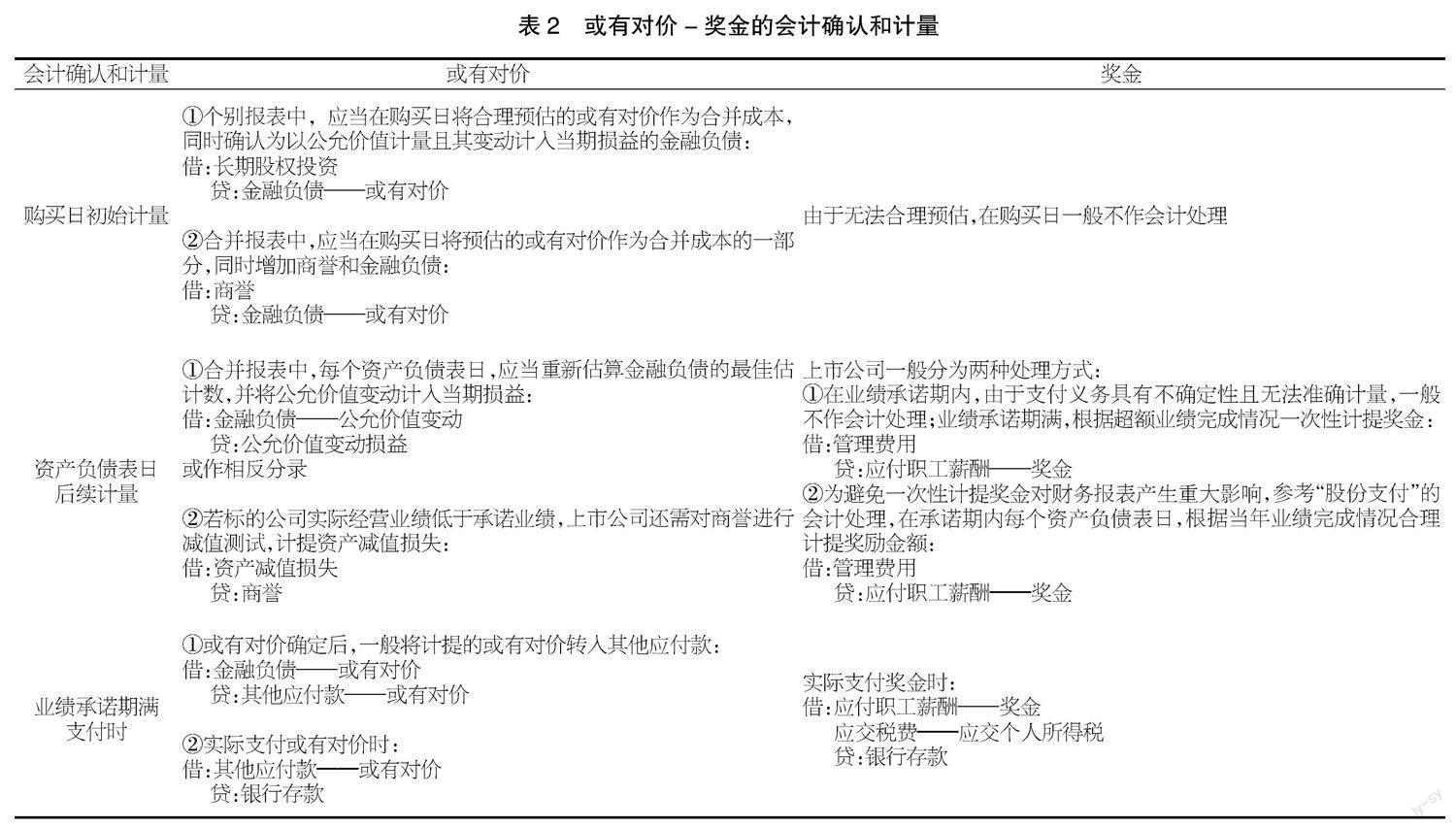

目前,實務中對業績獎勵存在兩種處理方式:第一種確認為或有對價;第二種確認為獎金。由于兩種會計確認和計量方式大相徑庭,對企業財務報表的影響大不相同,實務中企業往往選擇對自身有利的會計處理方式。根據《企業會計準則第22號——金融工具確認和計量》的相關規定,“在非同一控制下的企業合并中,企業作為購買方確認的或有對價形成金融負債的,該金融負債應當按照以公允價值計量且其變動計入當期損益進行會計處理”。因此,若將業績獎勵確認為或有對價,一般應當按照以公允價值計量且其變動計入當期損益的金融負債進行會計處理;若將業績獎勵確認為獎金,一般應當按照應付職工薪酬進行會計處理。兩種會計確認和計量方式的對比如表2所示。

在實務操作中,大部分上市公司更傾向于選擇按照獎金進行會計處理,主要考慮到會計處理的簡單、便捷。由于獎勵支付義務存在一定的不確定性,很多上市公司在承諾期的每個資產負債表日不作處理,而是選擇在業績承諾期滿后一次性確認為應付職工薪酬,但這種處理方式不符合權責發生制原則及配比原則。因此,建議參照“股份支付”的會計處理,每年根據當期業績完成情況合理計提獎金,從而有效降低公司的財務風險。

部分上市公司選擇按照或有對價進行會計處理,但基于未來的不確定性和難以預測性,上市公司為了簡化會計處理,通常在購買日直接認定或有對價為零,不進行會計處理,業績承諾期內根據每年實際盈利情況再確認為金融負債。但這種處理方式不能公允反映企業的合并對價,或有對價的確認會直接影響購買日的商譽確認及日后每期損益,低估了長期股權投資的成本和商譽。因此,上市公司應當在購買日和后續資產負債表日,根據標的公司業績預測的前提假設、未來業績的預測情況及可實現程度合理預估或有對價并予以確認和調整。

4 超額業績獎勵的應用案例

2019年9月,三泰控股(已更名為“川發龍蟒”)以支付現金的方式購買李家權、龍蟒集團所持有的龍蟒大地100%股權,交易金額為355 700萬元。根據雙方簽訂的《股權收購協議》,交易對手方李家權、龍蟒集團承諾標的公司2019-2021年度的扣非歸母凈利潤(以下簡稱“凈利潤”)分別不低于30 000萬元、37 800萬元和45 000萬元,累計凈利潤不低于112 800萬元。若業績承諾期內標的公司的實際凈利潤高于承諾凈利潤,應將超出部分的50%作為獎金支付給交易對手方及標的公司高管團隊,獎勵總額不超過本次交易對價的20%,即71 140萬元。其中,交易對手方獲得獎勵總額的70%,按照原先持有標的公司股權比例享有,由上市公司三泰控股支付;標的公司高管團隊獲得獎勵總額的30%,由目標公司及其子公司支付。

業績承諾期內,即2019-2021年龍蟒大地累計實現凈利潤150 043.91萬元,超出承諾業績37 243.91萬元,根據《股權收購協議》約定,三泰控股應當獎勵交易對手方及標的公司高管團隊共計18 621.96萬元,其中交易對手方獲得獎勵金額13 035.37萬元,標的公司管理團隊獲得獎勵金額5 586.59萬元。由于本次超額業績獎勵的對象為交易對手方及標的公司管理團隊,并且明確具體的獎勵分配比例,分別符合交易或有對價和獎金的確認條件。三泰控股將支付給交易對手方的業績獎勵確認為或有對價,考慮到或有對價的支付具有重大不確定性,三泰控股在購買日未對或有對價進行會計處理,在業績承諾期內每個資產負債表日,根據業績完成情況將計提的或有對價同時計入“交易性金融負債——購買股權或有對價”科目及“公允價值變動損益——交易性金融負債”科目,業績承諾期滿后將計提的超額業績獎金全部轉入“其他應付款”科目;將支付給標的公司管理團隊的業績獎勵確認為獎金,將每年計提的獎金同時計入“應付職工薪酬”科目和“管理費用”科目。

5 結語

目前,在并購交易中超額業績獎勵條款愈加常見,但由于缺乏相應的會計準則,使得上市公司在實務處理中存在分類模糊不清,會計處理不統一、不規范,會計信息不透明等問題。目前,上市公司對超額業績獎勵的會計處理比較混亂,會計科目的使用五花八門,甚至完全不披露相關會計處理,這極大地影響了上市公司的會計信息質量,建議財政部盡快出臺相關準則指南,以規范超額業績獎勵的會計處理。同時,上市公司應當履行信息披露義務,督促上市公司充分披露其超額業績獎勵安排設置的原因、依據及合理性,相關的會計處理以及對公司可能造成的影響,提高會計信息的透明度、可靠性、可比性及可理解性,提升上市公司會計信息的質量。

【參考文獻】

【1】屠歡.并購中的業績獎勵會計處理問題研究[J].行政事業資產與財務,2020(14):71-74.

【2】李婉瓊.企業并購中業績獎勵會計處理探究[J].財會通訊,2019(19):78-81.

【3】黃敘溶.企業并購中業績獎勵的會計處理研究[D].北京:中國財政科學研究院,2018.