超預期盈利與企業外部融資

2023-08-08 10:44:59漆婉霞詹孟于

中小企業管理與科技·上旬刊 2023年7期

漆婉霞 詹孟于

【摘? 要】外部融資是影響企業發展的重要因素,論文以2010-2018年滬深A股主板進行盈利預告的公司為樣本,實證檢驗了超預期盈利對企業外部融資的影響。實證結果表明,超預期盈利與債務融資增長率顯著正相關,超預期盈利越大,公司債務融資增長越多,這種影響在國有企業與非國有企業之間存在顯著的差異,論文的研究結論說明投資者在進行債權投資時,超預期盈利是其重要的影響因素,有益于緩解企業與投資者之間的信息不對稱,對解決企業融資難問題具有重要的啟示作用。

【關鍵詞】超預期盈利;債務融資;股權融資

【中圖分類號】F832.5? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2023)07-0050-03

1 引言

良好的盈利既是企業經營的成果,也是管理層能力的綜合體現,達到或者超過分析師的盈利預測更是公司未來盈利的一個重要指標。我國證監會自2002年起要求公司預計全年盈利為負或扭虧為盈或盈利變化幅度超過50%,需要在會計年度結束之后,正式財務報告披露以前進行盈利預告。盈利預告的信息可以分為定性預告信息和定量預告信息,定量預告信息會在企業財務報告披露之后得到驗證,從而產生超預期盈利。而基于我國的制度要求,企業在進行盈利預告時多對盈利的增長率作出定量預測,因此,本文將超預期盈利確定為公司實際盈利的增長率與管理層盈利預告的增長率之差,研究了超預期盈利對公司債務融資和股權融資行為的影響。

本文的研究揭示了超預期盈利對企業融資活動的積極影響,具有以下兩個方面的重要意義:①已有研究較多集中于超預期盈利對股價和市場回報[1,2]的影響,以及融資的外部影響因素方面,鮮有研究關注企業超預期盈利對企業財務活動的作用,本文的研究能夠在一定程度上拓展相關領域的研究視角,豐富研究文獻;②本文的研究結論表明超預期盈利能夠為企業帶來更高的債務融資增長,這說明投資者在進行債權投資時,超預期盈利是其重要的影響因素,有益于緩解企業與投資者之間的信息不對稱,為解決企業融資難問題提供了新的思路。

2 研究假設的提出

企業的發展歷程中,如何有效地融資是關系企業可持續發展的重要問題,尤其是外部融資是影響企業發展的重要因素,在我國金融資本市場尚處于發展階段的背景下,企業尤其是中小企業融資難問題更是亟待解決,其關鍵就在于探究影響企業融資行為的主要因素。盡管國內外學者從政治關聯、公司治理、管理者行為等方面進行了廣泛的探討,形成了有益的結論,但卻忽略了企業獲得融資的基礎和前提,即公司盈利,尤其是非預期的盈利(超預期盈利)。良好的盈利既是企業經營的成果,也是管理層能力的綜合體現,達到或者超過分析師的盈利預測更是公司未來盈利的一個重要指標[3]。研究表明,當企業出現超預期盈利時,會有顯著為正的股價上漲和市場回報,這說明超預期盈利是投資者重要的決策信息。

作為企業經營成果的直接信息,企業盈利能夠反映出過去的成果,同時也是未來盈利的參照,更是投資者作出決策的財務參考信息。尤其是當出現投資者非預期的盈利時,意味著企業超出預期的盈利,對債權投資者而言,其收益來源于企業定期支付的利息,因此更加看重企業的盈利,非預期的盈利對于債權投資者而言其收益將得到更加有效的保證,從而這些企業更容易得到債權投資者的青睞,獲得更多的債務融資。但是對股權投資者而言,因為沒有定期的收益,也很難從公司盈利中得到分紅,因此更看重公司股票的買賣價差帶來的收益,對企業盈利發布以后,股權投資者對超預期盈利的反映為對股價和公司市場回報的上升或下降,而非其對其股權投資決策的影響。據此,我們提出假設1a和假設1b。

假設1a:企業超預期盈利對債務融資具有顯著的正向影響,超預期盈利越大,企業的外部債務融資增長越多。

假設1b:企業超預期盈利對股權融資沒有顯著的影響。

3 研究設計

3.1 模型設定與相關變量

本文設置了以下模型:Yi=?茁0+?茁1Surprise+?茁2Controls+YearDummy+IndustryDummy+ε

被解釋變量Yi表示公司的對外融資增長額,參照吳超鵬等[4]的研究,本文確定了該變量的4種形式分別為:①有息債務融資增加額(ΔIBDebt):等于企業當年短期借款、一年內到期的非流動負債、長期借款、應付債券和長期應付款的增加值之和除以年初總資產。②短期有息債務融資額(ΔSIBDebt):短期借款和一年內到期的非流動負債除以年初總資產。③長期有息債務融資額(ΔLIBDebt):長期借款、應付債券和長期應付款的增加值除以年初總資產。④外部權益融資額(ΔEquity):外部權益凈增加值除以年初總資產,外部權益凈增加值等于賬面權益的凈增加減去留存收益的凈增加值。

盈利預告的增長率(Forecasts)為企業在盈利預告中披露的增長率,預告增長率分為點估計和區間估計分別進行計算,當盈利預告為點估計時,即增長率等于點估計值;當盈利預告為區間估計時,取值為增長上限與增長下限的平均值,若為開區間預測(即只有增長率上限或者只有增長率下限),則視為點估計處理,盈利預告增長率等于預告的上限或下限。凈利潤的實際增長率(IProfit)等于當年實際凈利潤與上年同期凈利潤之差除以年初總資產。

解釋變量為超預期盈利(Surprise),即凈利潤的實際增長率與預告增長率之差,該值越大表明企業的超預期盈利越多。

參照已有的文獻,本文選取了如下的控制變量(Controls):企業資產規模(Size)、盈利能力(Roa)、成長性(Tobin's Q)、企業杠桿(Leverage)、流動性(Liquidity)、是否盈利(Loss)、產權性質(Soe)、董事長總經理兩職合一(Dual)、第一大股東比例(Top1)、獨立董事比例(Indirector)。

各變量的含義及計算如表1所示。

3.2 樣本選擇與數據來源

本文所需的盈利預告數據來源于WIND數據庫,其他財務與公司治理數據來源于CSMAR數據庫。本文首先選取2010-2018年滬深A股主板上市公司為初始樣本,并按照下述標準進行篩選:①由于本文研究關注盈利預告質量對企業融資行為的影響,因此剔除未進行盈利預告的上市公司;②剔除ST公司,這類公司財務數據較為異常;③剔除金融行業公司,這類公司與其他行業經營存在較大差異;④剔除相關財務數據缺失的公司。最后得到3 765個樣本觀測值。為避免極端值的影響,我們對所有的連續變量進行了1%的Winsorize處理。

4 實證回歸結果

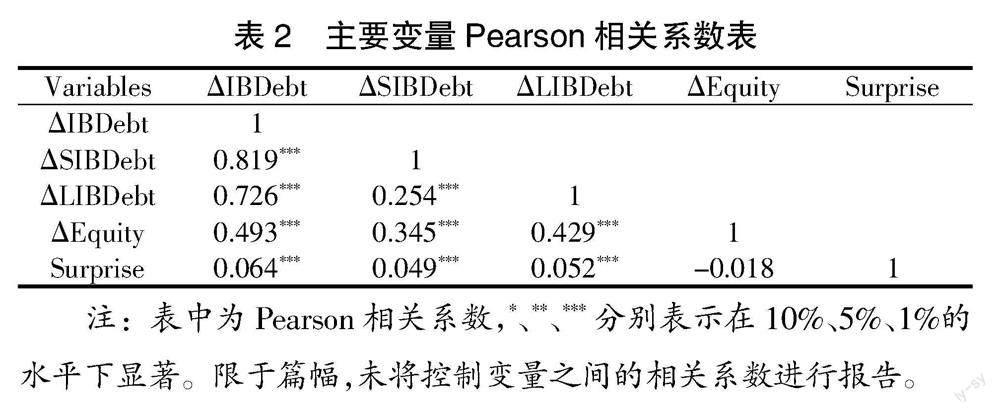

4.1 相關系數表

表2為主要變量之間的Pearson相關系數表。根據相關系數表中數據可以看出,超預期盈利(Surprise)與債務融資增長率顯著正相關,其中與總債務融資增長率(ΔIBDebt)的相關系數為0.064,與短期債務融資增長率(ΔSIBDebt)的相關系數為0.049,與長期債務融資增長率(ΔLIBDebt)的相關系數為0.052,超預期盈利與權益融資無顯著(ΔEquity)的單變量相關關系,初步驗證了本文的假設,但仍需要進一步的實證檢驗。除各被解釋變量相關系數較大外,其他的各變量之間相關系數多小于0.4,因此不存在變量之間的多重共線性問題。

4.2 模型回歸結果

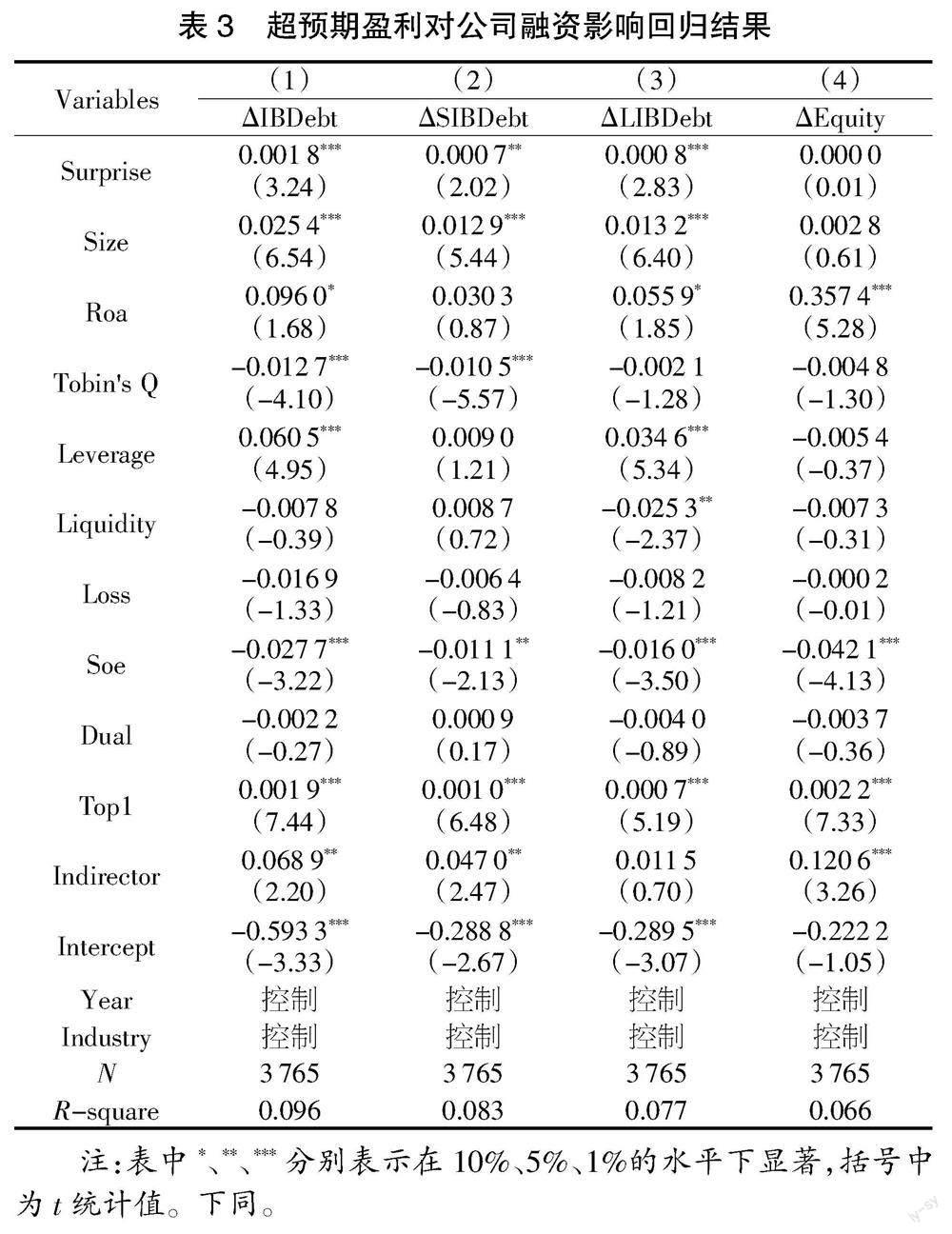

表3回歸結果顯示,超預期盈利與企業的債務融資增長率顯著正相關,與股權融資不存在顯著的相關關系。其中,超預期盈利與總債務和長期債務融資增長率回歸系數分別為0.001 8和0.000 8,顯著性水平為1%;超預期盈利與短期債務融資增長率相關系數為0.000 7,在5%的置信水平下顯著,回歸結果表明,企業的實際盈利增長率超過其預告的增長率越多,即預告超預期盈利越大,企業的外部債務融資增長越多,越容易從外部獲得債務融資。假設1a得到驗證。而列(4)的結果表明,超預期盈利對外部權益融資增長沒有顯著的影響。正如前文所述,債權投資者除了對本金的收回要求外,還有利息的要求,因此會特別關注企業的盈利,尤其是超出預期的盈利,因為這是投資者未來獲利的基礎;對于外部權益投資者而言,沒有定期的收益要求,可能更為關注企業發展的穩定和資產資本的回報狀況,因此超預期盈利對于股權投資者的決策沒有顯著的影響,同時我們從回歸結果看到,資產回報率與股權融資的增長顯著正相關,相關系數為0.357 4,顯著性水平為1%,驗證了我們的推斷。據此,假設1b得到驗證。

4.3 進一步分析:考慮股權性質的影響

下文考察了不同股權性質企業中,超預期盈利的不同作用。表4為國有和非國有的分樣本回歸結果。結果顯示,在國有企業中,超預期盈利對融資的增長不存在顯著影響,說明國有企業融資的增長與超預期盈利的關聯并不大。但是在非國有企業中,我們發現超預期盈利與企業債務融資的增長均存在顯著正相關。即對于非國有企業而言,超預期盈利對債務融資的增長具有積極作用。具體而言,超預期盈利與總債務融資和長期債務融資的回歸系數為0.002 9和0.001 8,分別在1%的水平下顯著;超預期盈利與短期融資的回歸系數為0.001 1,顯著性水平為10%。同樣,在非國有企業中,超預期盈利對股權融資也不存在顯著的影響。正如前文所述,長期以來,國有企業和非國有企業在融資渠道方面都存在著較大的差異,尤其是債務融資方面,國有企業由于其擁有的先天優勢,在獲得債務融資時具有天然的信用擔保,因此超預期盈利對其融資的影響并不顯著。

5 研究結論

本文的研究結論顯示,超預期盈利對于企業的債務融資行為具有重要的影響,并且這種影響在國企和非國企中存在顯著的差異,具有重要的理論與現實意義。在理論方面,豐富超預期盈利和企業融資的相關領域的研究文獻;在實踐方面,本文的研究表明,超預期盈利是企業的債權投資者決策的重要參考信息,有益于緩解資金需求方和供給方信息不對稱,對于企業尤其是非國有企業在實踐中如何更好地解決融資難問題具有重要的啟示作用。

【參考文獻】

【1】Kasznik, R., and M. McNichols. Does meeting earnings expectations matter? Evidence from analyst forecast revisions and share prices[J].Journal of Accounting Research,2002(40):727-759.

【2】Myers, J. N., L. A. Myers, and D. J. Skinner. Earnings momentum and earnings management[J].Journal of Accounting, Auditing and Finance,2007(22):249-284.

【3】Bartov, E., Givoly, D. and Hayn, C. The rewards to meeting or beating earnings expectations[J].Journal of Accounting and Economics,2002(33):173-204.

【4】吳超鵬,吳世農,程靜雅,等.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012,47(01):105-119+160.