長期股權投資一攬子交易會計核算研究

2023-08-13 16:24:55孫麗

中國管理信息化 2023年11期

關鍵詞:會計核算

孫麗

[摘 ? ?要] 在全球經濟一體化進程中,經營主體之間交換股權、處置股份已經成為企業發展壯大、提升核心競爭力的重要手段。面對資金壓力,基于謹慎性原則,股權交易通常分階段、分步驟地實施。如果存在多次交易,企業需要考慮前后交易是否構成 “一攬子交易”。本文基于一攬子交易的判斷標準,分別闡述不同情況下具體的會計核算方法,對關鍵點進行深入分析,并結合具體的案例進行了分析和探討。

[關鍵詞] 一攬子交易;長期股權投資;合并財務報表;會計核算

doi : 10 . 3969 / j . issn . 1673 - 0194. 2023. 11. 006

[中圖分類號] F275.2 ? ?[文獻標識碼] ?A ? ? ?[文章編號] ?1673 - 0194(2023)11- 0022- 05

0 ? ? ?引 ? ?言

近年來,全球經濟快速發展,同一控制下的企業合并和非同一控制下的企業合并已成為企業快速發展的重要手段,企業合并通過一次或多次交易實現。對于多次交易分步實現企業合并的情況,應當區分多次交易是否構成“一攬子交易”。我國財政部于2012年11月30日在《企業會計準則解釋第5號》中引入“一攬子交易”,于2014年將其正式寫入《企業會計準則第33號——合并財務報表》的第51條中。現行準則只是提出了簡單的處理原則,沒有具體的處理規范和指導示例,實踐中處理類似的交易時具有主觀性,導致多項交易的處理不一致,沒有可比性。基于此,本文分析多項交易是否符合“一攬子交易”以及會計處理,結合具體的案例詳細示范會計處理過程。同時對具體處理規范相關的困難與目前存在爭議的問題進行分析,最后對相關問題的研究進展進行展望。

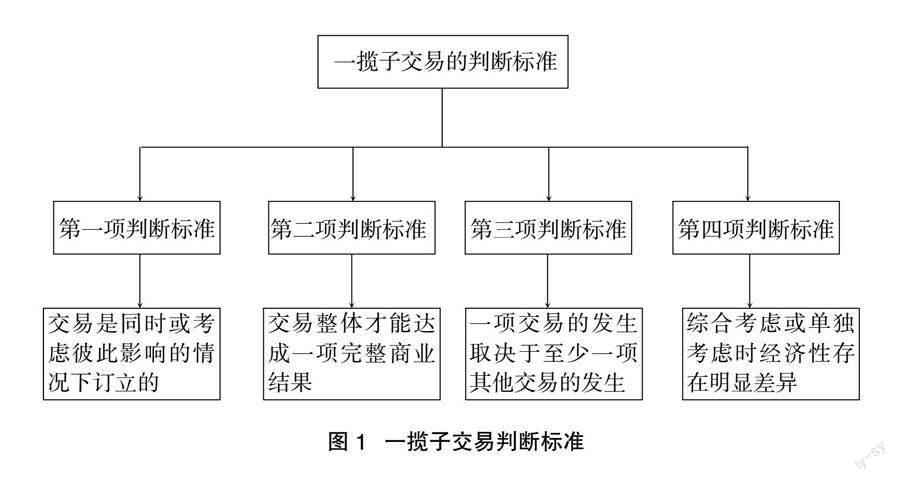

1 ? ? ?一攬子交易的判斷標準

《企業會計準則解釋第5號》中對一攬子交易的判斷標準如下:①這些交易是同時或者在考慮了彼此影響條件下訂立的;②這些交易整體才能達成一項完整的商業結果;③一項交易的發生取決于其他至少一項交易發生;④一項交易單獨看是不經濟的,但與其他交易一并考慮時則是經濟的(如圖1所示)。上述的四項判斷標準不是決定性的,在實際會計核算中,確定一項交易是一攬子交易還是非一攬子交易,應該有充分適當的證據支持。對于多次交易,如果將其視為一筆業務,此時就可以構成一攬子交易,如果不能將其歸為一筆業務,而是將每次交易視為一筆業務,此時就不構成一攬子交易。要考慮交易的實質、交易各方的合同和其他安排,并結合企業具體情況進行分析判斷。

2 ? ? ?一攬子交易的會計核算分析

2.1 ? 多次交易分步實現同一控制下企業合并

個別財務報表——合并日長期股權投資的初始投資成本,與達到合并前歷次股權取得日的初始投資成本加上合并日進一步取得股權新支付對價的賬面價值之和的差額,一并調整在取得控制權一攬子交易協議中,對與出售方約定,合并方在取得被合并方控制權后,未來有義務繼續按固定價格收購剩余股權的,合并方無須在個別財務報表中確認衍生工具。

合并財務報表——合并方應根據合并財務報表準則的規定,評估其是否能控制被合并方。通常,在合并日之前,合并方尚未能控制被合并方,而就合并財務報表而言,不需要將被合并方納入合并范圍。合并日編制合并財務報表時,合并方需將對被合并方的長期股權投資和所享有的被合并方所有者權益的份額相抵消。如合并方與少數股東之間簽署一項遠期合同,有義務在未來繼續收購剩余少數股權的,應區分不同情形進行處理。遠期合同約定合并方有義務在未來按固定價格繼續收購剩余少數股權,合并方通常應將此類遠期合同的剩余股權支付義務全額確認為金融負債,該金融負債視同合并成本的一部分。合并資產負債表中,被合并方合并前留存收益、其他綜合收益、專項儲備、一般風險準備等中歸屬于合并方的部分,自資本公積轉入到留存收益。

2.2 ? 多次交易分步實現非同一控制下企業合并

考慮新金融工具準則的影響,結合會計準則內在理念以及監管要求,作如下闡述。

個別財務報表——投資的初始成本按照《企業會計準則解釋第4號》的規定,購買方在取得被購買方控制權后,未來有義務繼續按固定價格收購剩余股權的,購買方無須在個別財務報表中確認衍生工具。

合并財務報表——收購方應根據合并財務報表準則的規定,評估其是否能控制被購買方。通常,比較購買日合并成本與取得的子公司可辨認凈資產公允價值份額的借方差額,在合并資產負債表中確認為商譽,貸方差額應計入合并當期損益。購買日及取得被購買方控制權后,由于少數股權相關的風險報酬實質上并未轉移,少數股東通常繼續實質存在,在購買日合并財務報表中繼續列報對應部分少數股東權益。購買方就前述簽署遠期合同確認一項金融負債。對于前述簽署遠期合同形成的金融負債,初始確認金額為收購股權所需支付金額的現值。購買方向少數股東簽出一份以被購買方普通股為基礎的看跌期權,或者取得一份以被購買方普通股為基礎的看漲期權的,其處理規范同上。購買方在個別財務報表與合并財務報表按前述規范處理后,可以實現將各項交易作為一項非同一控制下取得子公司控制權的交易的效果,符合準則的原則性規定。如購買方在取得控制權的協議中約定,購買方在取得被購買方控制權后,遠期合同約定購買方有義務在未來按固定的價格繼續收購剩余少數股權的,構成“一攬子交易”,購買方通常將此類遠期合同的剩余股權的支付義務全額確認為金融負債,該金融負債被視為合并成本的一部分,并按合計股權收購份額確認合并財務報表中的商譽或合并當期損益。

3 ? ? ?案例分析

例1:2020年1月1日,A公司以3 100萬元收購非關聯B公司30%股權,當日B公司可辨認凈資產公允價值11 000萬元(公允價值等于賬面價值)。B公司2020年度實現凈利潤1 000萬元,其他綜合收益200萬元。2021年1月1日,A公司以5 220萬元收購B公司40%股權,A公司從而控制了B公司。B公司該日所有者權益賬面價值12 000萬元(股本5 000萬元,資本公積1 200萬元,其他綜合收益1 000萬元,盈余公積480萬元,未分配利潤4 320萬元)。原30%股權在購買日公允價值3 915萬元。A公司與B公司簽訂協議,2022年1月1日,將以4 306.5萬元的對價,進一步收購B公司剩余30%的股權。A公司和B公司的少數股東負有完成剩余30%權益交割的強制性合同義務,且為了保護A公司利益,在A公司正式完成對30%的股權收購前,B公司少數股東不得質押、處置股權,不得就公司章程載明的重大事項行使表決權。A公司分三步取得股權的交易構成“一攬子交易”,會計處理如下(單位:萬元):

個別財務報表:

2021年1月1日

借:長期股權投資 ? ? 5 220

貸:銀行存款 ? ? ? ? ? 5 220

購買方在取得控制權的一攬子交易協議中,對與被購買方約定未來按固定價格收購剩余股權的遠期合同,購買方無須在個別財務報表中確認衍生工具。

2022年1月1日,區分是否執行遠期合同,分別處理如下:

如到期執行遠期合同:

借:長期股權投資 ? ?4 306.5

貸:銀行存款 ? ? ? ? ?4 306.5

如到期未執行遠期合同:個別財務報表層面無須處理。

合并財務報表:

由于B公司少數股東具有按固定價格執行遠期股權收購合同的強制義務,且其持有的股權實質上不再擁有普通股的權利和義務,此時少數股東權益實質上已經并不存在,合并財務報表中不應再列報少數股東權益。

2021年1月1日合并財務報表層面視同取得遠期股權,進行模擬調整:

借:長期股權投資 ? ? ? 3 915

貸:其他應付款 ? ? ? ? ?3 915

抵消子公司凈資產與長期股權投資:

借:股本 ? ? ? ? ? 5 000

資本公積 ? ? ? 1 200

其他綜合收益 ? ? ? 1 000

盈余公積 ? ? ? 480

未分配利潤 ? ? ? 4 320

商譽 ? ? ? 235

貸:長期股權投資 ? ?8 320 (3 100+5 220)

長期股權投資—模擬取得股權 ? ? ?3 915

2021年12月31日,對遠期股權收購義務形成的金融負債后續計量:

借:財務費用 ? ? ?391.5

貸:其他應付款—遠期股權收購義務后續變動391.5

2022年1月1日,區分是否執行遠期合同,分別處理如下:

如到期執行遠期合同:因已經實際取得股權,無須在合并財務報表層面編制模擬取得股權的調整分錄。抵消子公司凈資產與長期股權投資:

借:年初未分配利潤 ? ? ?391.5

貸:其他應付款—遠期股權收購義務后續變動391.5

在合并財務報表層面的效果是以現金結算了前期負債:

借:其他應付款 ? ?4 306.5

貸:銀行存款 ? ? ?4 306.5

如到期未執行遠期合同:

借:長期股權投資—模擬取得股權 ? ? ? ? ? ?3 915

貸:其他應付款—遠期股權收購義務 ? ? ?3 915

借:年初未分配利潤 ? ? ? ? 391.5

貸:其他應付款—遠期股權收購義務后續變動391.5

在合并財務報表層面的效果是:

借:其他應付款—遠期股權收購義務后續變動 ?4 306.5

貸:少數股東權益 ? ? ?3 670.5

資本公積 ? ? ?636

例2:A公司2019年初收購B公司80%股份,購買日B公司所有者權益總額為1 000萬元,其中股本600萬元、資本公積100萬元、盈余公積100萬元、未分配利潤200萬元。C公司(A公司的全資子公司)于2019年底收購B公司10%股份支付100萬元。2021年4月,C公司以1 008萬元取得B公司80%股份。B公司2019年、2020年以及2021年第一季度實現凈利潤分別為120萬元、160萬元和40萬元。截止到2020年末、2021年3月31日,C公司資本公積分別為240萬元、260萬元。C公司2019年末與2020年4月初發生兩次交易屬于一攬子交易且不考慮所得稅和其他內部交易,以下為會計處理:

2019年末

借:長期股權投資 ? ?(1 000+100)×10%=110

貸:銀行存款 ? ? ?100

資本公積—資本溢價 ? ? ?10

2021年4月初

借:長期股權投資 ? ? ?1 188

貸:長期股權投資 ? ? 110

銀行存款 ? ? ?1 008

資本公積—資本溢價 ? ? ?70

合并財務報表:

借:股本 ? ?600

資本公積 ? 100

盈余公積 ? 100+120×10%+160×10%=128

未分配利潤200+(120-120×10%)+(160-160×10%)+40=492

貸:長期股權投資 ? 1 188

少數股東權益 ? 132

借:資本公積 ? 276

貸:盈余公積 ? 120×10%×80%+160×10%×90%=24

未分配利潤(120-120×10%)×80%+[(160-160×10%)+40]×90%=252

調整合并財務報表的比較數據(年初余額):

借:股本 ? ?600

資本公積 ? ? ?100

盈余公積 ? ? ?100+120×10%+160×10%=128

未分配利潤 ? 200+(120-120×10%)+(160-160×10%)=452

貸:長期股權投資 ? ? ? 110

資本公積(600+100+128+452)×90%-110=1042 ? ? ? ? ? ? ? ?少數股東權益(600+100+128+452)×10%=128 借:資本公積 ? ?206

貸:盈余公積 ?120×10%×80%+160×10%×90%=24

未分配利潤(120-120×10%)×80%+(160-160×10%)×90%=216

4 ? ? ?一攬子交易會計處理相關啟示

由于對長期股權投資一攬子交易的具體會計核算沒有統一準則規定,僅提出了非常簡單的原則要求,沒有具體的處理規范,更沒有給出指導示例,一攬子交易的判斷標準也沒有最終確定,增加了實務操作的難度。不同企業會計人員根據自己的經驗以及職業判斷,結合企業具體的實際情況對其進行的會計核算各不相同,會導致信息質量存在差異,缺乏一致性和可比性。對于非一攬子交易形成的企業合并,雖然有相對詳細的處理規范,也給出了簡要的指導示例,但對同一控制下非一攬子交易形成的企業合并,準則中的處理規范和指導示例,在表述邏輯和會計處理上存在瑕疵和歧義,也給實務界造成了一些困擾,有待進一步明確。同時,隨著2018年新金融工具準則的發布,部分規范也由于與新金融工具準則脫節而需要重新表述以保持準則體系的內在協調。基于此,本文依據準則規定的基本原則,考慮新金融工具準則的影響,結合會計準則內在理念以及監管要求,進一步明確個別財務報表與合并財務報表的具體處理規范,并結合案例詳細示范處理過程。在國際會計準則趨同的大背景下,希望財政部合理借鑒國際會計準則,積極出臺專門針對一攬子交易的準則解釋、應用指南或處理規范,以更好地解決會計人員在實務核算時遇到的困難。

主要參考文獻

[1]張利娟.增減資股權交易的會計處理分析[J].財會通訊,2022(7):86-90.

[2]劉娟.一攬子交易判斷及會計處理例析:基于多次購買和處置股權視角[J].財會通訊,2021(9):111-114.

[3]冷琳.諏議增減資股權交易中的三個難點問題[J].中國注冊會計師,2020(7):95-99.

[4]高加華.一攬子交易喪失控制權的個別報表合并報表處理解析[J].中國注冊會計師,2020(3):69-71.

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05