聯邦德國進入高收入階段時的貿易政策與鏡鑒

2023-08-15 08:58:10◎戴慧

中國經濟報告 2023年3期

◎ 戴 慧

提 要: 我國人均國民生產總值2022 年已達12741 美元,接近世界銀行2022 年高收入國家門檻標準人均國民收入13205 美元。不出意外的話,2024 年我國可能就會進入高收入國家行列。然而,現階段我國也面臨著老齡化、勞動力人口下降、勞動力成本上升、貿易摩擦增加、傳統勞動密集型產業遷出增加等問題,對未來貿易和宏觀經濟發展形成系列挑戰。此時研究典型國家進入高收入國家行列時期的貿易情況、面臨的困難和貿易政策,對我國未來制定促進貿易發展的政策會有所啟發。本文以聯邦德國為研究對象,進行了具體分析。

一、進入高收入階段時聯邦德國面臨的宏觀環境和外貿發展情況

聯邦德國在20 世紀60 年代初進入高收入階段后,曾經面臨人口老齡化、勞工成本上漲、傳統產業競爭力下降而受到的擠壓加劇的問題。但另一方面,在高速增長奇跡期后,聯邦德國的資本實力增強,也為其后來的產業與貿易結構升級及對外投資打下了基礎。宏觀方面,進入高收入階段后,經濟增速下臺階,從20世紀60年代中速增長(年均增長4.4%)到70 年代和80 年代的中低速增長(年均分別增長2.9%、2.6%),面臨過失業壓力增大、結構調整等挑戰。在其國內投資需求增速趨勢性下滑、消費增速下臺階情況下,貿易則逐漸從對經濟增長負貢獻發展為正貢獻因素。

從1963 年開始,聯邦德國人口出生率一路下滑;1972 年開始,出生人口首次低于死亡人口;從1970 年到1988 年,其人口年均增速僅為0.04%;1972 年65 歲以上人口占比已達14%。人口老齡化帶來的勞工成本上升,使其傳統勞動密集型行業國際競爭力下降,在20 世紀70 年代石油危機后的經濟衰退中受到的沖擊尤其明顯,相關行業出口也受到一定沖擊。但與此同時,也推動了其貿易結構進一步升級。

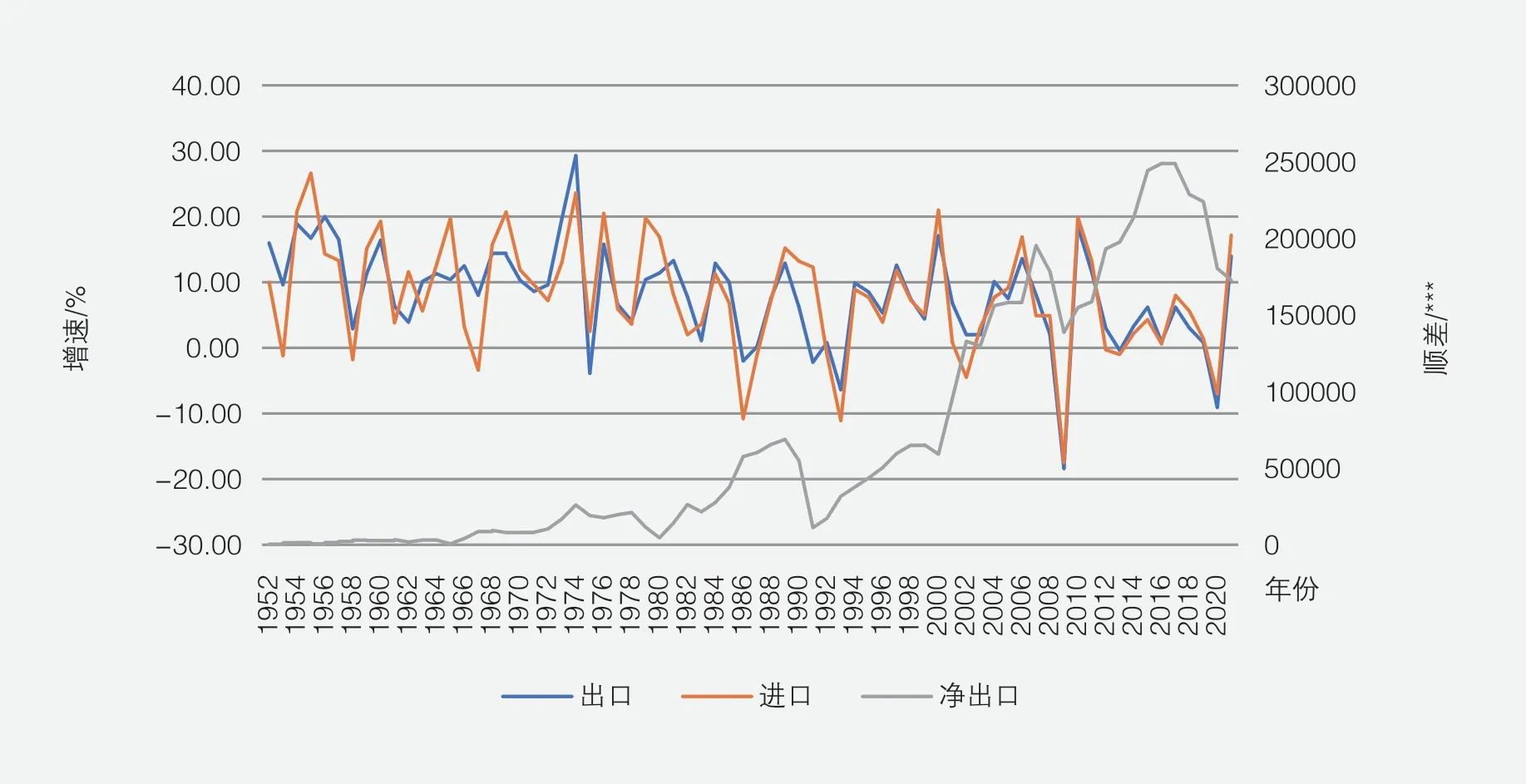

從德國聯邦統計局公布的貿易數據看,聯邦德國的出口與進口從20 世紀50 年代開始保持了30 多年的正增長,直到1986 年商品進出口才首次出現負增長,此后一般也僅在商業周期低谷時進出口才會出現負增長。與之對應,20 世紀50年代后,聯邦德國的商品貿易年度順差一路增長,直到2016 年達到峰值后才有所下滑,但仍然較大。商品凈出口的增長可以說是聯邦德國經濟增長奇跡①德國經濟史書中一般認為20 世紀50 年代到70 年代聯邦德國出現經濟增長奇跡。的一個突出特征,之后又基本貫穿了其經濟增速下臺階時期,體現了聯邦德國的出口導向型經濟特征(如圖1 所示)。

圖1 德國商品貿易情況變化

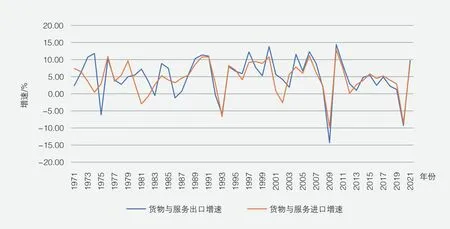

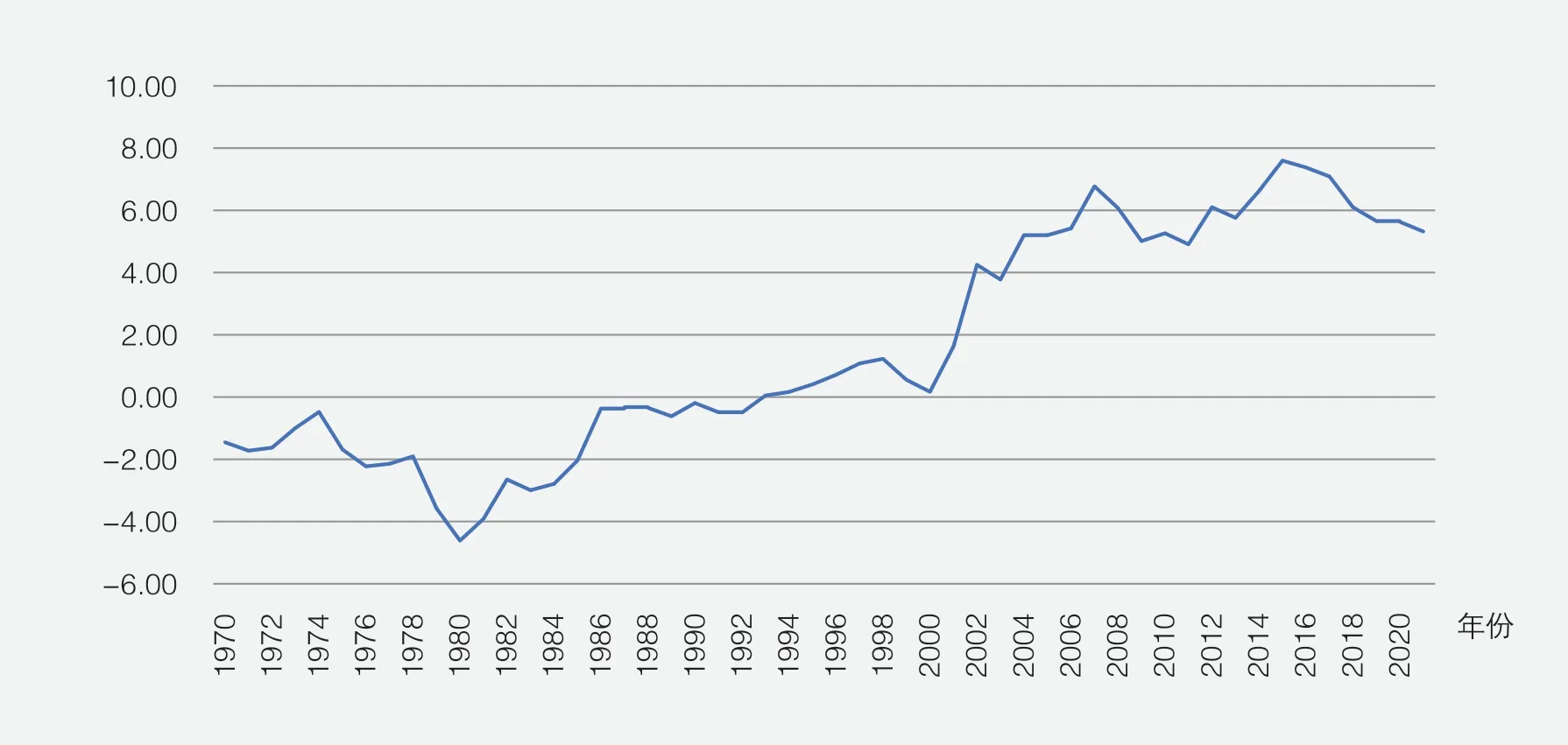

從世界銀行公布的商品和服務貿易數據看,20 世紀70 年代到80 年代的大多數年份里,聯邦德國的商品和服務出口與進口均正增長,除了1975 年和1983 年及1986 年商品和服務出口負增長、1981 年貨物和服務進口負增長以外(如圖2所示)。這幾次負增長與當時的全球經濟不景氣、聯邦德國物價上漲和出口競爭力受到影響有關。從國際收支平衡表中商品和服務貿易數據看,在20 世紀90 年代前,聯邦德國的商品和服務貿易總體呈逆差狀態,之后轉為順差,且到2015 年前其順差占GDP 比重都在不斷擴大,近些年占比有所下滑(如圖3 所示)。也就是說,20 世紀90 年代前,聯邦德國服務貿易逆差一度超過貨物貿易順差。而之后,商品和服務貿易總體轉為順差,商品和服務凈出口對GDP 的貢獻持續提升了25 年。總體來看,聯邦德國經濟的貿易依賴度仍然較高。到2021 年,商品和服務出口仍占其GDP 的47.3%,商品和服務進口占其GDP 的41.8%,凈出口占其GDP 的5.4%。

圖2 德國商品和服務進出口增速變化

圖3 德國商品和服務貿易順差占GDP比重

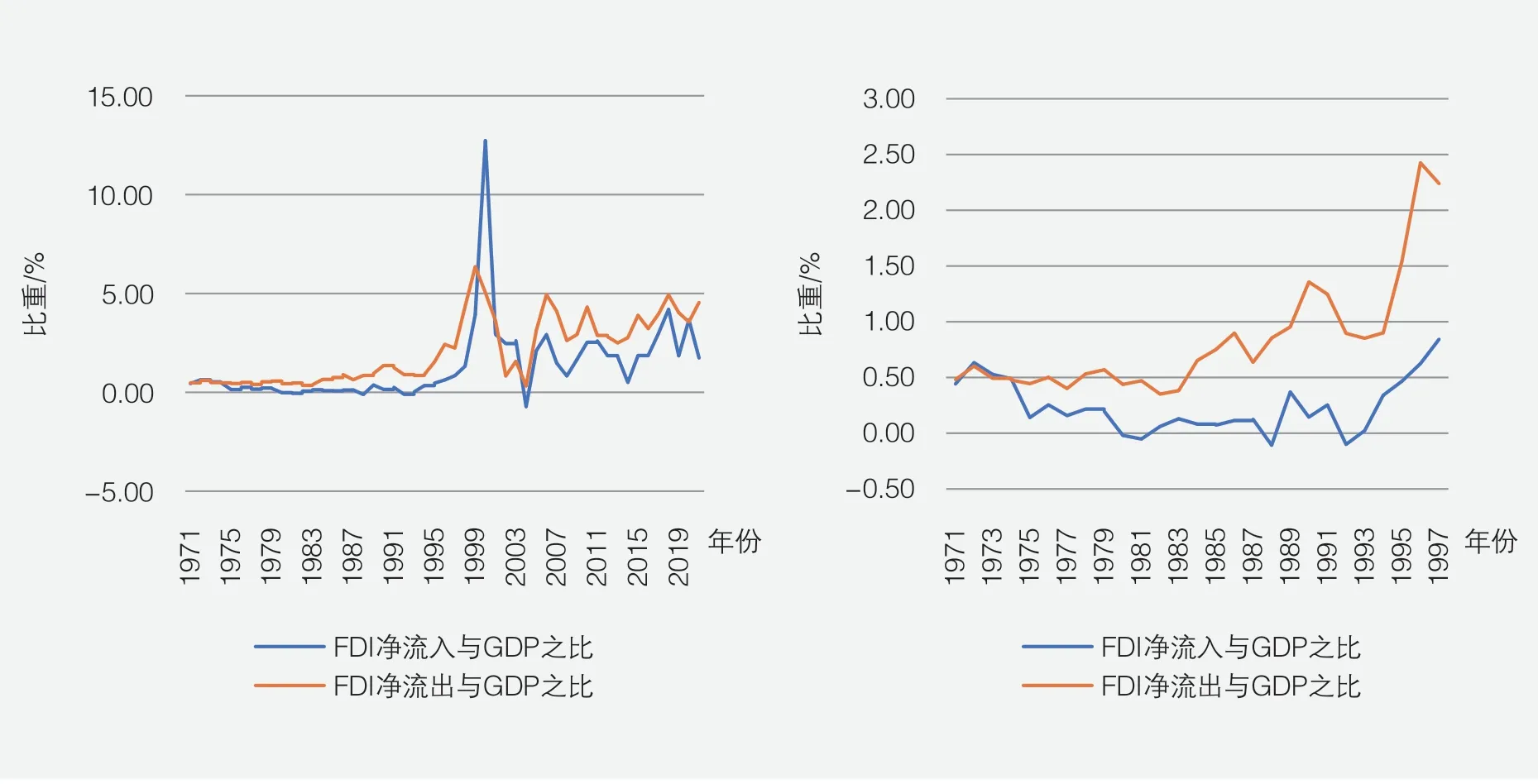

從貿易參與度通常較高的外資數據看,20 世紀70 年代到80 年代,聯邦德國吸收的外商直接投資凈流入大多數年份呈正增長,但與同期聯邦德國GDP 的比例呈現了一定周期性波動。這說明在當時聯邦德國經濟總體實力提升趨勢下,外資亦看好其市場發展前景、增加了投入。而從對外直接投資數據看,1974 年,聯邦德國對外直接投資首次超過外商直接投資凈流入(即吸收FDI);從20 世紀70 年代末開始,聯邦德國的對外直接投資開啟了趨勢性快速增長,在圖4 中,反映為FDI 凈流出占GDP 之比的逐漸上升,到2000 年時達到了最高峰。

圖4 德國FDI流入和流出情況

這與那時聯邦德國經濟實力增強、同時馬克升值有關。在戰后建立的布雷頓森林體系下,由于實行美元-黃金本位制,馬克兌美元基本為固定匯率,僅偶爾小幅調整,整個20 世紀50 年代其匯率平均為1 美元兌4.198 馬克,60 年代為4.006 馬克。而70 年代初布雷頓森林體系倒塌前夕,馬克開始大幅升值,到1979 年,馬克幣值已升到1 美元兌1.822 馬克,比1969 年升了54.6%;整個20 世紀70 年代,馬克平均匯率升到2.78,比60 年代升了30.6%。20 世紀80年代,馬克兌美元匯率雖波動較大,但總體仍是小幅升值,1990 年1 月馬克較1980 年1 月升值了26.7%。本幣購買力增強成為推動德國對外投資增長的一個重要因素。此外,本國勞動力成本上升導致比較優勢下降、部分能源和自然資源缺乏也是該時期推動其對外投資增長的因素。到2019 年,德國已經是全球第二大的對外直接投資國,僅次于日本;當年其對外直接投資流量達1392.7 億美元,存量達17756.8 億美元①據聯合國貿發組織數據。。

外商直接投資不僅與貿易之間有著傳統聯系,還是重要的增加值創造者。例如,經合組織2017年的“國際貿易、外商直接投資和全球價值鏈”報告中測算,德國化工行業中,80%的增加值存在于出口中,40%的增加值由外資企業創造。早在2013 年,在德國的非農業和金融部門中外資企業雇員就達到了3200 萬人,占私人部門就業的12%,創造的增加值占私人部門創造的增加值總額的24%。

二、跨入高收入國家行列時聯邦德國的貿易政策

二戰結束后,聯邦德國一度傾向于從貿易保護主義政策中尋找拯救經濟的方法,例如實行進口配額制等。歐洲其他大國也曾有類似傾向。到1947 年,歐洲大陸簽署、更新或延長的雙邊貿易協議達200 多個。而美國希望推行更開放的貿易規則,借用聯邦德國充當構建世界貿易新秩序的杠桿。

美國先是在1944 年7 月的布雷頓森林貨幣會議上草擬了世界經濟新秩序的制度框架,并建立了世界貨幣基金組織和國際復興開發銀行。之后,推行馬歇爾計劃,為布雷頓森林體系提供初始流動資金,以解決歐洲美元赤字問題,并推動世界貿易發展。該計劃框架規定取得國際收支盈余的國家要想獲得美元進口援助,需放棄其在此途徑下產生的收支盈余,而聯邦德國的工業產能較高,故實際獲得的美元凈援助較少①1950 年獲得的美元凈援助就已經降低到了1.69 億美元。。但該計劃框架下的另一些要求則推動了聯邦德國向歐洲市場的出口。例如,馬歇爾計劃歐洲協調委員會要求,從1949 年11 月起到年底,成員國須取消私人進口總量50%的配額數量限制。之后,1950 年9 月的《歐洲經濟自由化倡議》中規定,到1951 年2 月聯邦德國需實現75%的市場開放率。與此同時,從1949 年到1950 年,美國通過在聯邦德國的軍占區決議和施壓等途徑促使其率先實施單方面的最惠國待遇、降低關稅措施,使其關稅稅率低于英、法、意等高關稅國。1951 年10 月,聯邦德國加入《關稅與貿易總協定》,之后參與國達成了系列關稅減讓決議。這些都大大推動了聯邦德國的貿易開放。

1952 年出口快速增長,一舉扭轉了1951 年進口增長較多引起的貿易赤字和國際支付危機。此后,聯邦德國貿易開始騰飛。有了逐年增長的外匯和黃金儲備做后盾,到1958 年,聯邦德國貨幣實現了完全自由兌換。20 世紀50 年代對賠款債權國的賠款和專利及技術轉讓,也減少了聯邦德國的外部壓力、改善了其在國際市場的待遇,但對其出口競爭力影響有限。到1960 年,聯邦德國占世界出口貿易的比重已從1950 年的3.6% 提高到8.9%。同期,英國所占份額則從11%下降到7.8%。

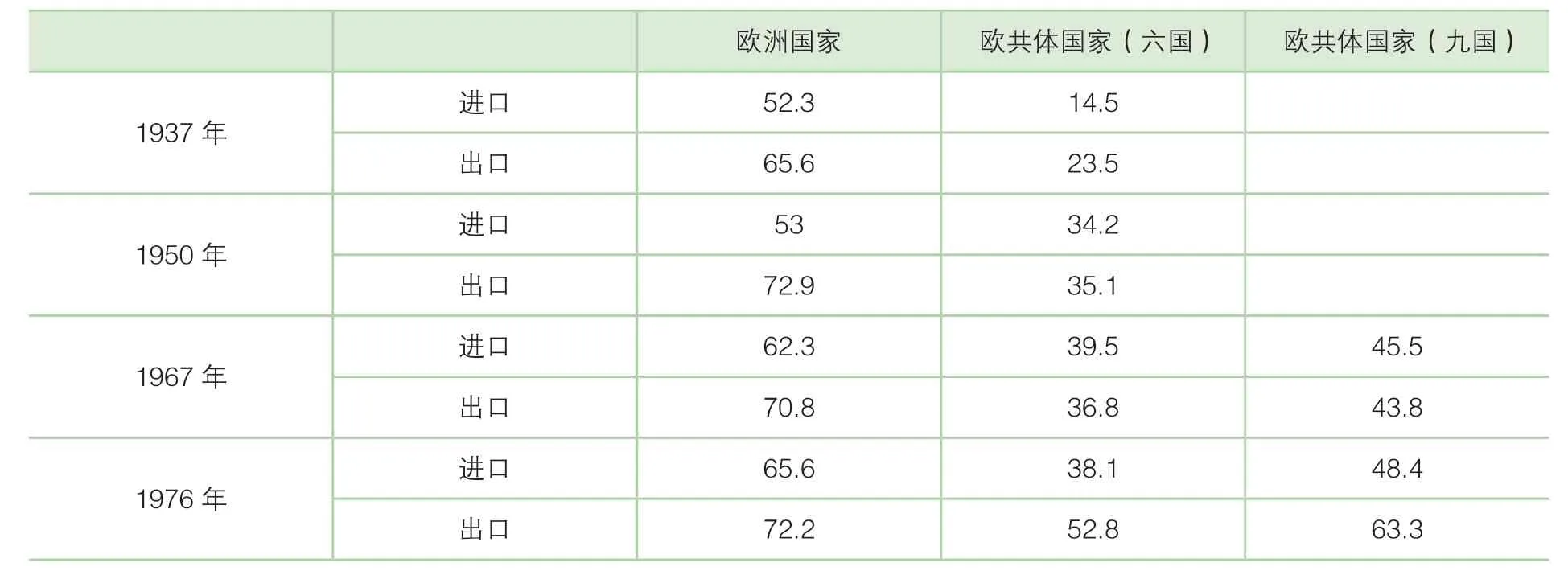

在積極加入關稅總協定的同時,聯邦德國對歐洲的開放合作快速推進。1950 年時任法國外長提出了建立歐洲煤鋼共同體的舒曼計劃。次年4月,法國、聯邦德國、意大利、比利時、荷蘭、盧森堡在巴黎簽訂《關于建立歐洲煤鋼共同體的條約》。1952 年7 月,煤鋼聯營協議正式生效,聯營目標是建立一個煤鋼聯合經營市場,以推動協議參與國經濟發展。之后,對煤炭和鋼鐵采取了取消關稅、取消運輸領域的國家歧視行為(跨境交易的原煤、焦煤和鋼鐵成品運費隨之下降了15%以上)、取消鋼鐵工業補貼和煤炭業公開補貼。同時,作為超國家機構,煤鋼聯營高層機構對煤鋼產業征收一定稅收,并進行共同投資,還建立了儲備基金,以之為基礎融資,轉貸給成員國企業。這些改革和制度對后來的歐洲貿易和經濟一體化產生了一定影響。在開放性和貿易對經濟重要程度提高后,受蘇伊士危機后英德法對安全局勢①德法一度希望建立歐洲軍備共同體,德國曾希望建立歐洲原子能聯營框架,并推動歐洲一體化。英國曾希望建立以英國為主導的歐洲軍備共同體,但被美國通過英美協議要求未經伙伴同意禁止將原子能機密泄露給第三人,只好放棄,轉為與美國重修舊好,而其新歐洲政策議程也就只剩下建立歐洲自貿區。而法德選擇與美英保持一定距離,于1957 年3 月簽訂羅馬條約(即歐共體條約)。和政治方面的考慮促動,煤鋼成員國步向了一個新合作目標。1957 年3 月,六個成員國在羅馬簽訂《歐洲經濟共同體條約》,將合作范圍擴大到經濟領域,以逐步推動成員國間商品、服務和資本自由流動及經濟一體化。隨著歐共體建立和內部市場的擴展,聯邦德國對歐共體內其他成員國的出口逐年增長,到1971 年,對歐共體其他成員國出口占聯邦德出口的比重已經增長到50%,遠高于歐共體成立之初27%的比重。1971 年,英國、丹麥、愛爾蘭加入,歐共體擴展到9 個成員國。1981 年,希臘加入。1986 年,葡萄牙、西班牙加入。1995 年,奧地利、瑞典、芬蘭加入。2002 年,波蘭、捷克、斯洛伐克、匈牙利、愛沙尼亞、拉脫維亞、立陶宛、馬耳他、塞浦路斯加入。歐共體市場擴大和促進經濟一體化規則的逐步完善,也推動了成員國間的貿易發展,到2022 年8 月,德國對歐盟國家出口占其出口比重已達到55.4%②根據德國聯邦統計局數據,2022 年8 月,經季節調整后,德國商品出口額為1331 億。,如表1所示。

表1 聯邦德國對歐洲國家的進出口占其總進出口的比重

邁入高收入國家行列的那段時期,聯邦德國還運用了出口信貸、匯率等杠桿促進出口貿易發展,并利用科技成果促進產成品出口。例如,1979 年全球滯脹時期,聯邦德國政府為了提高本國商品競爭力,采取了控制增發貨幣、調低匯率的政策。先是1979 年11 月29 日,德意志銀行宣布從1979 年4 季度到1980 年4 季度,貨幣增發幅度應限于5%-8%,以遏制通貨膨脹。德意志銀行認為,之前馬克對美元升值過快,不利于擴大出口,逐漸調低馬克對美元匯率。從1980 年2 月到1982 年6 月,馬克對美元匯率從1 美元兌1.7236馬克貶值到兌2.4398 馬克。1978 年,在聯邦德國和法國倡議下,歐洲貨幣體系成立,歐洲貨幣單位和外匯儲備調節基金的創設,對后來成員國貨幣間匯率相對穩定發揮了重要作用。聯邦德國與其成員國間貿易發展也受益。

財稅政策方面,聯邦德國在戰后重建初期,曾通過對出口企業減免稅方式鼓勵其出口,對造船業、機械業、鋼鐵等行業的出口企業給予過一些補貼,但后來隨著經濟實力增強,考慮到此類措施帶有傾銷性,將其逐步取消,改為運用與他國的互惠關稅政策來鼓勵外貿。20 世紀80 年代科爾執政時期,整頓財政、降低財政赤字、控制國債增長的政策對保持物價穩定發揮了一定基礎作用。其推行的科技和產業政策,加大了對生物工程、電子通信等新興行業的科研投入,推動了汽車業的技術改造和自動化,提高了紡織業的自動化水平。這些為其貿易結構升級打下了基礎。

從商品貿易結構看,從1952 年到1960 年,聯邦德國出口中工業制成品比重提高了6.7 個百分點,原材料和半成品占比分別下降了4.6、3.1 個百分點;從1960 年到1970 年,制成品比重又提高了3.4 個百分點,半成品、原材料占比分別下降了2.8、2 個百分點;從1970 年到1980 年,食品工業出口所占比重提高了1.8 個百分點,工業半成品比重提高了0.9 個百分點,制成品比重則略下降了2.4 個百分點,如表2 所示。

表2 德國出口商品結構

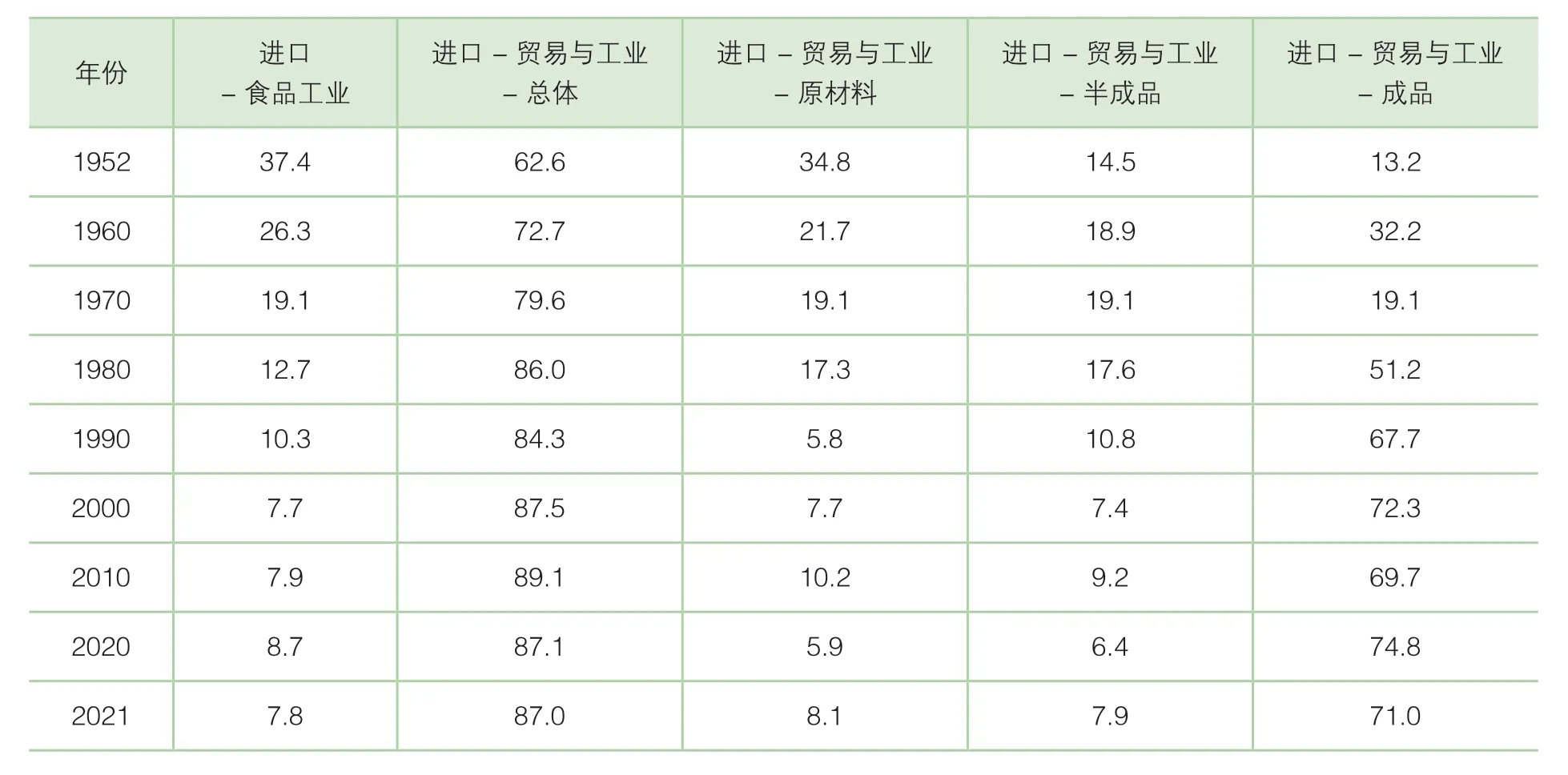

而從進口商品結構看,那段時期,從1952 年到1990 年,聯邦德國進口商品中食品占比顯著下降;工業品明顯上升,其中原材料和半成品比重下降,而成品比重大幅提升,如表3 所示。

表3 德國進口商品結構

三、邁入高收入階段聯邦德國貿易政策對我國的啟示

在進入高收入國家的階段,聯邦德國積極參與國際貿易規則重塑和全球化、促進區域經濟一體化,為其貿易發展和產業結構升級創造了基礎。與那段時期相比,近些年,全球化遭遇了逆流:有的國家貿易保護主義抬頭,部分后發國家遭遇了技術性和關稅等貿易壁壘提高的障礙;新冠疫情后的供應鏈安全考量使大國更多地提倡供應鏈重塑和更強調區域內一體化;而一些局部地緣政治沖突影響有擴大之勢、可能加速少數國家經貿脫鉤。然而回顧二戰后幾十年的全球貿易和經濟發展,貿易全球化對經濟發展的貢獻不容忽視。即便因一段時期人工成本提升或者能源成本提高,一國貿易會經歷挫折,產業會經歷痛苦的調整,經濟會經歷結構失衡和摩擦性失業,通過增加教育投資、提高勞動力素質、促進創新,一國可以推動產業結構升級,拓展新的市場,獲取新的經濟增長動力。相反,將問題全部歸責于他方,并不是客觀的解決之道。而通過主動參與完善貿易規則、推動區域貿易發展和全球化,仍然是符合發展規律的主流政策取向。合理管控可能泛化的地緣政治風險和促進和平,才是降低全球經濟產生大的動蕩的正確方向。面臨新冠疫情和俄烏沖突對世界經貿的雙重沖擊,我國應積極應對對外經貿方面面臨的壓力,積極參與國際貿易規則重塑和新的貿易規則談判、主動適應新規則對我國經貿的新要求,成為促進和平的力量,為未來貿易健康可持續發展打下基礎。